Schaumstoffband-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.82 Milliarden US-Dollar |

| Marktgröße (2031) | 14.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

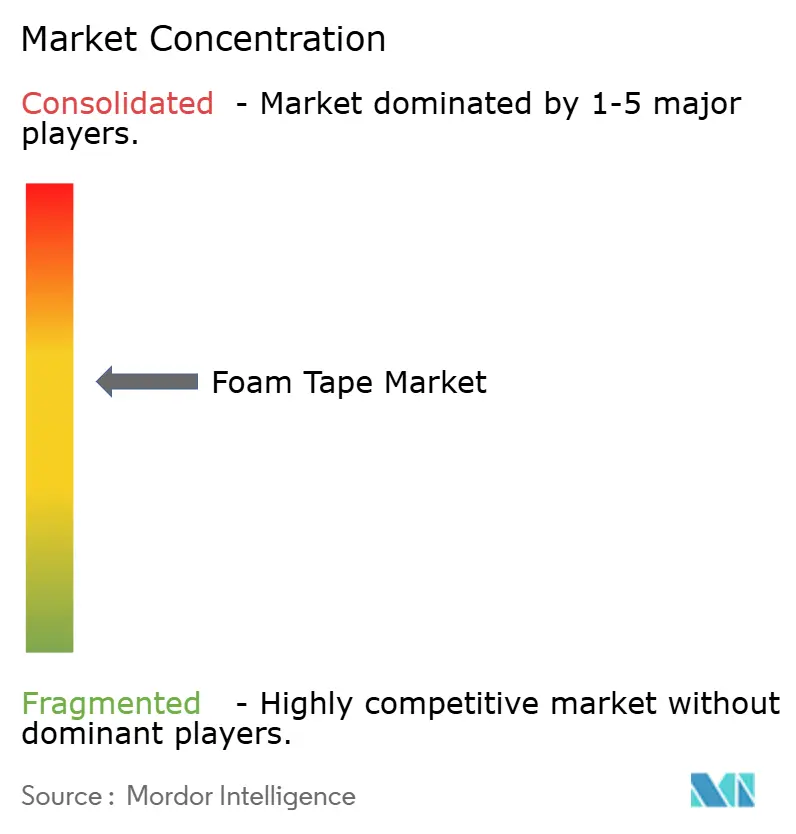

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schaumstoffband-Marktanalyse von Mordor Intelligence

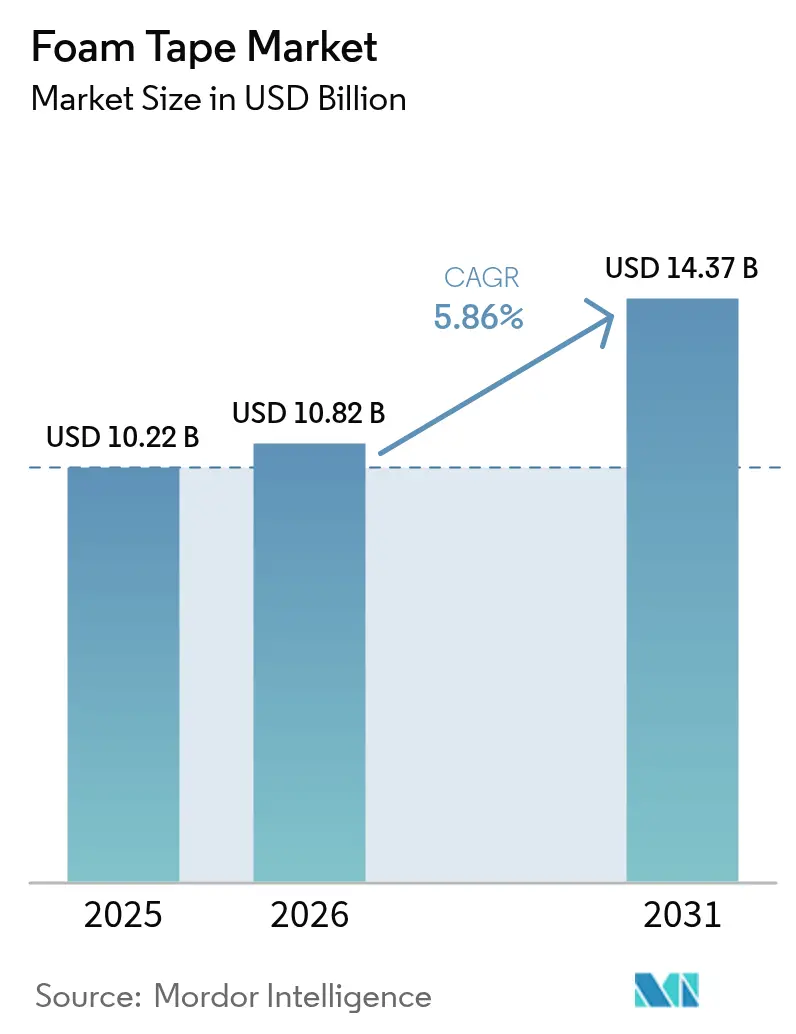

Die Größe des Schaumstoffband-Marktes wurde im Jahr 2025 auf 10,22 Milliarden USD geschätzt und wird voraussichtlich von 10,82 Milliarden USD im Jahr 2026 auf 14,37 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,86 % während des Prognosezeitraums (2026–2031). Die Elektrifizierung in Automobilsystemen, die rasche Expansion von E-Commerce-Fulfillment-Zentren und strengere Bauvorschriften treiben die Nachfrage an, da Schaumstoffbänder Abdichtung, Isolierung und Verbindung in einem einzigen Material bieten. Asien-Pazifik führt mit Fertigungskapazitäten und lokaler Nachfrage, während Europa und Nordamerika die Nachfrage durch Nachrüstungsanreize und strenge Brandschutzvorschriften erhöhen. Produktdesign-Trends bevorzugen nun Schmelzklebstoff- und lösungsmittelfreie Chemikalien zur Erfüllung der Niedrig-VOC-Anforderungen, und biobasierte Schaumstoffe entwickeln sich von Nischenprodukten zu Wachstumstreibern. Der Wettbewerbsfokus verlagert sich von Volumen zu Wert, wobei Lieferanten in ablösbare Klebstoffe, Lösungen für EV-Batterien und recyclingfähige Architekturen investieren, die Kreislaufwirtschaft unterstützen.

Wichtige Erkenntnisse des Berichts

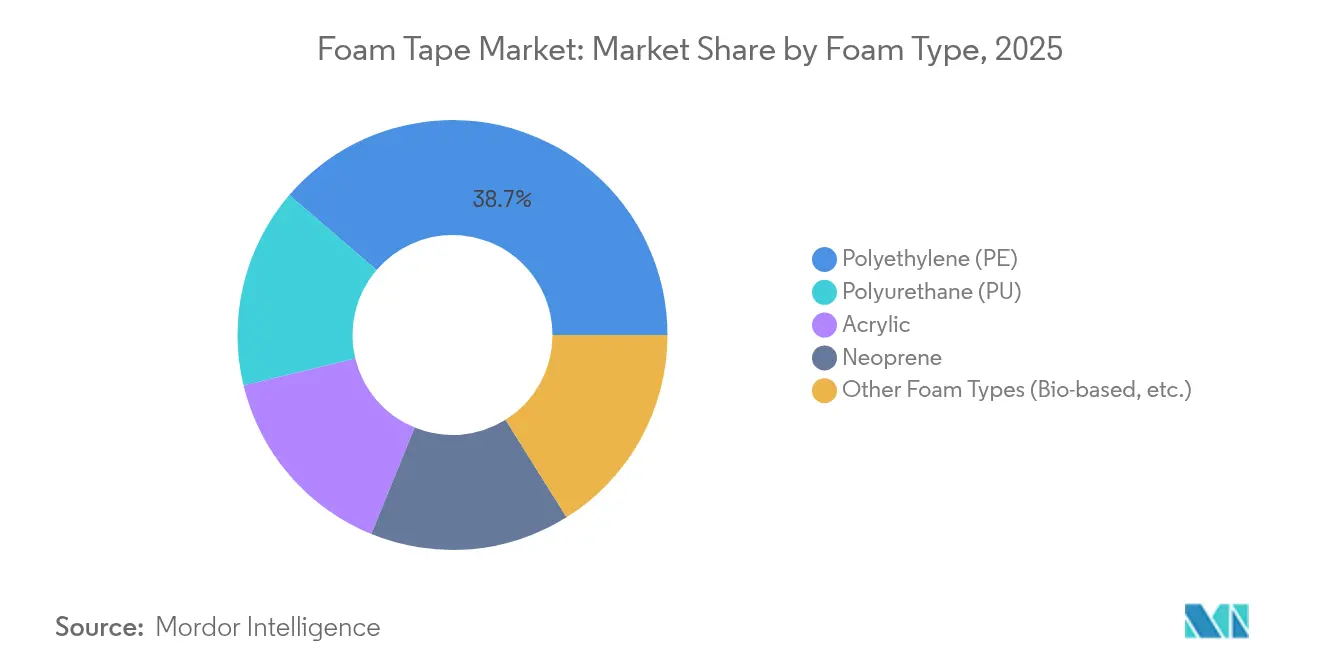

- Nach Schaumstofftyp hielt Polyethylen im Jahr 2025 einen Marktanteil von 38,72 % am Schaumstoffband-Markt; andere Schaumstofftypen werden voraussichtlich bis 2031 mit einer CAGR von 6,83 % wachsen.

- Nach Bandtyp entfiel im Jahr 2025 ein Anteil von 61,68 % auf einseitige Schaumstoffbänder; doppelseitige Produkte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,02 % wachsen.

- Nach Harztyp führte Acryl mit einem Umsatzanteil von 43,02 % im Jahr 2025; Silikonharze verzeichnen mit 7,08 % CAGR die höchste Wachstumsrate bis 2031.

- Nach Technologie hielten lösungsmittelbasierte Linien im Jahr 2025 einen Anteil von 47,65 %; Schmelzklebstoff-Lösungen steigen bis 2031 mit einer CAGR von 6,64 %.

- Nach Endverbraucherbranche erfasste das Bauwesen im Jahr 2025 einen Marktanteil von 35,05 % am Schaumstoffband-Markt; Elektronik wächst mit einer CAGR von 7,18 % bis 2031.

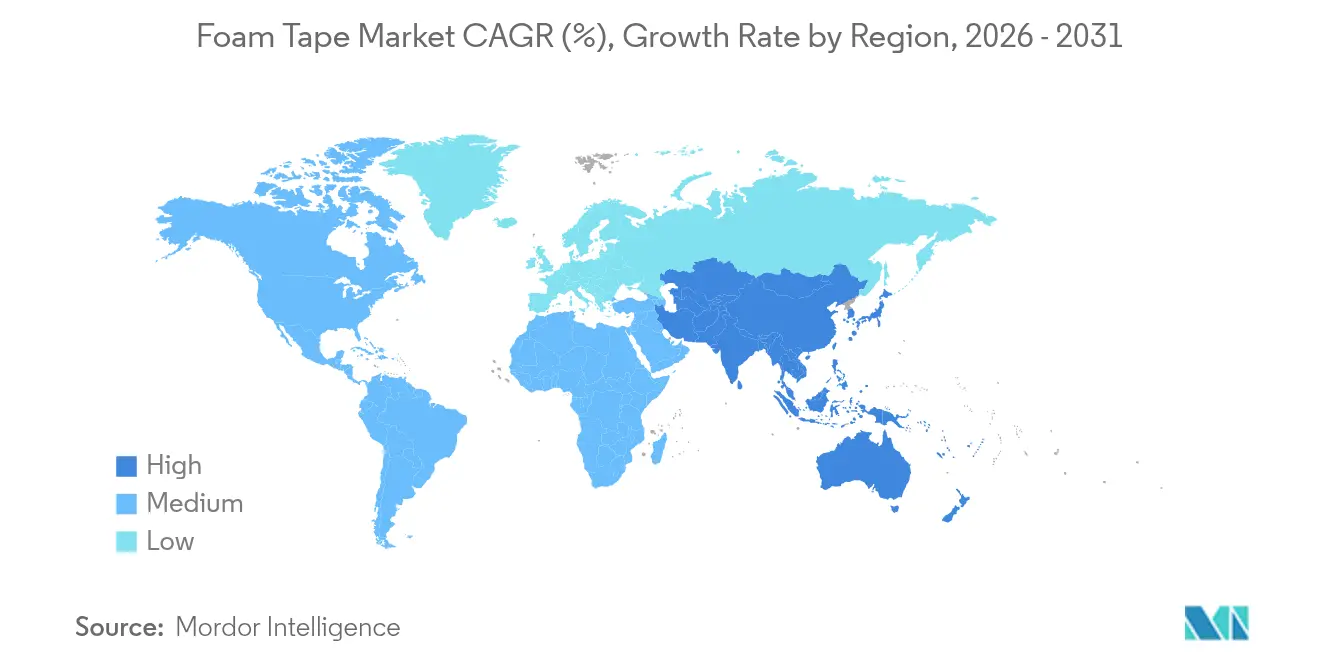

- Nach Region entfiel auf Asien-Pazifik im Jahr 2025 der größte Anteil von 41,63 % und es wird voraussichtlich mit der höchsten CAGR von 6,72 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schaumstoffband-Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boomende Nachrüstungsbau-Nachfrage | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rascher E-Commerce-Verpackungsumstieg auf Schaumstoffband | +1.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Leichtbaudruck bei der EV-Batteriepakkmontage | +1.5% | Global, mit frühzeitiger Einführung in China, der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hochgeschwindigkeits-automatisiertes Stanzschneiden | +0.9% | APAC-Kern, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Feuerschutz-Aufwertungen in Gebäudeordnungen für Fassaden | +1.1% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Nachrüstungsbau-Nachfrage

Nachrüstungsprogramme zielen auf eine Emissionsreduzierung von 73 % in US-amerikanischen Gebäuden über zwanzig Jahre ab, und Schaumstoffbänder helfen, Wärmebrücken zu schließen, ohne die Traglast zu erhöhen. Das Inflation Reduction Act stellt 9 Milliarden USD für Nachrüstungsprojekte in einkommensschwachen Haushalten bereit und erweitert die Kundenbasis über gewerbliche Segmente hinaus[1]US-Energieministerium, "Inflation Reduction Act Gebäudevorschriften," energy.gov. Die aktualisierten International Building Code-Bestimmungen von 2024 verlangen, dass Fassadenmaterialien strengere Brandausbreitungsindizes erfüllen, was die Nachfrage nach brandgeschützten Schaumstoffbändern steigert. Eine ähnliche Richtung der EU-Verordnung über Verpackungen und Verpackungsabfälle fördert recyclingfähige Isoliersysteme, die eine saubere Trennung beim Rückbau ermöglichen[2]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," europa.eu. Der kombinierte politische Druck positioniert die Nachrüstung als einen stark wachsenden Bereich, in dem Energieeinsparungen, Sicherheit und Kreislaufwirtschaft zusammentreffen.

Rascher E-Commerce-Verpackungsumstieg auf Schaumstoffband

Automatisierte Fulfillment-Zentren laufen mit hohen Liniengeschwindigkeiten, die Klebstofflösungen gegenüber mechanischen Verschlüssen begünstigen. Der globale Markt für Abdichtungs- und Umreifungsbänder erreichte im Jahr 2024 25,36 Milliarden USD, und Schaumstoffbänder gewinnen Marktanteile durch die Senkung der Schadensraten in Paketnetzwerken. Ahlstroms recyclingfähige Rückseitenmaterialien entsprechen den Einzelhändlermandaten für bordsteinseitig recyclingfähige Verpackungen. Überlegene Polsterung gegenüber luftgefüllten Füllmaterialien hält Waren bei Temperaturschwankungen sicher, was ein entscheidender Faktor ist, während Logistikunterbrechungen Serviceniveau-Strafen erhöhen. Der Wandel wird verstärkt, da Marken die Verpackungszuverlässigkeit als Absicherung gegen die Unvorhersehbarkeit der Lieferkette einsetzen, was zu einem stetigen Anstieg der Nachfrage nach hochwertigen Schaumstoffbändern führt.

Leichtbaudruck bei der EV-Batteriepakkmontage

EV-Batteriepacke benötigen gleichzeitig thermische, strukturelle und EMI-Funktionen, und spezialisierte Schaumstoffbänder erfüllen jeden dieser Anforderungen. Rogers' ProCell EV Firewall-Reihen blockieren die thermische Ausbreitung und reduzieren das Gewicht. tesas EV-Batterieband entfällt auf Bohrschritte, reduziert die Modulmontagedauer und spart bis zu 30 % Gewicht. Avery Dennison bietet UL 94-zertifizierte flammhemmende Bänder an, die das Risiko eines thermischen Durchgehens mindern. Fahrzeugelektrifizierungsmandate in China und Europa sichern mehrjähriges Volumenwachstum und machen Batterieanwendungen zu einer entscheidenden langfristigen Umsatzsäule für den Schaumstoffband-Markt.

Hochgeschwindigkeits-automatisiertes Stanzschneiden

Konvertierungslinien der nächsten Generation nutzen KI zur Optimierung von Schneidpfaden und zur Abfallreduzierung, was Bänder mit enger Dickenkontrolle und fuselfreien Kanten erfordert. Dow erweiterte die Kapazitäten für Spezialkleber, um diesen automatisierungsgerechten Spezifikationen gerecht zu werden. Asiatische Konverter kombinieren Lohnkostenvorteile mit Robotik und schaffen exportkonkurrenzfähige Produktionscluster, die dimensionsstabile Schaumstoffe bevorzugen. Lieferanten, die eine gleichmäßige Rolle-zu-Rolle-Uniformität liefern können, gewinnen Beschaffungsverträge, die mehrjährige Volumina sichern und eine vorhersehbare Kapazitätsauslastung unterstützen.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Isocyanat- und petrochemische Rohstoffpreise | -1.4% | Global, mit starken Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC-Emissionsgrenzen für Lösungsmittellinien | -0.8% | EU und Nordamerika, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Recyclingunfreundliche Mehrschicht-Schaumstoffverbundwerkstoffe | -0.6% | EU führend, mit globaler Übernahme von Kreislaufwirtschaftsprinzipien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Isocyanat- und petrochemische Rohstoffpreise

MDI- und TDI-Kosten stiegen Anfang 2024 stark an, trieben die Polyurethanharze-Preise in die Höhe und erodierten die Margen für Bandkonverter, die auf Spotmarkt-Einkäufe angewiesen sind. Die Automobilnachfrage fiel im selben Quartal um 25 %, was den Margendruck verstärkte, da Rohstoffzuschläge auf sinkende Volumina trafen. Kleinere Konverter ohne langfristige Lieferverträge standen unter Cashflow-Druck, was Übernahmen durch größere Akteure auslöste, die Skaleneffekte anstrebten. Allianzen mit Rohstofflieferanten und Forschungs- und Entwicklungsarbeit an nicht-isocyanatbasierten Polyurethanen sind im Gange, aber diese Lösungen erfordern eine mehrjährige Validierung, was die Volatilität kurzfristig als Belastung beibehält.

Strenge VOC-Emissionsgrenzen für Lösungsmittellinien

REACH Anhang XVII fügt im Jahr 2026 eine Formaldehydobergrenze hinzu, die eine Neuformulierung von Lösungsmittelacrylaten erzwingt. Chinas Niedrig-VOC-Mandate für Fahrzeuginnenräume schaffen eine globale Konformitätsgrenze, die alle Exporteure erfüllen müssen, was tesa und andere dazu veranlasst, ultraniedrig emittierende Linien einzuführen. Die Umstellung von lösungsmittelbasierten auf wasserbasierte oder Schmelzklebstoff-Chemikalien erfordert neue Öfen, Kühler und Beschichter, was Investitionsausgaben und Produktionsausfallzeiten erhöht. Große multinationale Unternehmen absorbieren die Kosten, aber kleinere Unternehmen könnten Rohstoffnischen verlassen, anstatt zu reinvestieren, was die Markteintrittsbarrieren erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schaumstofftyp: Biobasierte Innovation stellt PE-Dominanz in Frage

Polyethylen führte das Segment im Jahr 2025 mit einem Anteil von 38,72 % dank ausgereifter Lieferketten und niedrigen Kosten, die die Bau- und Verpackungsnachfrage befriedigen. Die Schaumstoffband-Marktgröße für Polyethylen entspricht im Jahr 2025 3,96 Milliarden USD, aber das Wachstum verlangsamt sich, da Vorschriften die Nutzer zu umweltfreundlicheren Chemikalien drängen. Andere Schaumstofftypen, die biobasierte und Spezialformulierungen umfassen, wachsen mit einer CAGR von 6,83 %, dem höchsten Wert im Segmentmix. Polyurethanvarianten sind durch EU-Diisocyanat-Schulungsvorschriften belastet, und diese Einschränkung lenkt Volumen in Acryl- und Silikonoptionen um, die von Natur aus geringere Gefahrenprofile aufweisen.

Biobasiertes Polyurethan aus Mais und Rizinusöl bietet 30–50 % niedrigere CO₂-Fußabdrücke, und Wanhuas Polyetherpolyole erfüllen nun Automobilstandards für Druckverformungsrest und Scherung. Fraunhofers FOIM-Technologie, bei der dünne Polyurethanfolie während der Laminierung zu Schaum aufgebläht wird, eliminiert die Isocyanatexposition während der Produktion und reduziert gleichzeitig das Versandvolumen. Akademische Labore in Minnesota skalieren Cashewschalen-Triblock-Copolymere, die gleiche Haftfestigkeit bieten, aber unter milden Kompostierungsbedingungen abgebaut werden. Diese Durchbrüche signalisieren einen bevorstehenden Wandel, obwohl die Skalierungsökonomie in kostenempfindlichen Anwendungen weiterhin konventionelles PE begünstigt.

Nach Bandtyp: Doppelseitige Anwendungen treiben Premiumwachstum

Einseitige Bänder erzielten im Jahr 2025 einen Umsatz von 61,68 % aufgrund ihrer Vielseitigkeit für Dichtungen, Spaltfüllungen und Wetterschutzstreifen. Der Schaumstoffband-Marktanteil für einseitige Bänder bleibt stabil, da Auftragnehmer und OEMs die gewohnte Installation und eine breite Lieferantenauswahl schätzen. Doppelseitige Bänder verzeichnen trotz geringerer Mengen eine CAGR von 7,02 % bis 2031 aufgrund der Stärke von EV-Batteriemodulen, Fassadenplatten und elektronischen Rahmenverklebungen, bei denen die beidseitige Haftung die Montageschritte reduziert.

Avery Dennison hat seine EVB-Bänder so positioniert, dass sie Nieten in Strukturbefestigungen ersetzen und Design-Integrationen gewinnen, die 5–10 USD pro Fahrzeug hinzufügen. tesas Debonding on Demand-Serie ermöglicht die Gerätereparatur durch Lösen mit Niedrigtemperatur-Werkzeugen und erfüllt damit Kreisdesign-Richtlinien in der Unterhaltungselektronik. Handelsübliche einseitige Produkte bleiben ein preisgesteuerter Bereich, aber OEM-Qualifikationszyklen sorgen für Kundenbindung bei hochwertigen doppelseitigen Linien und gleichen geringere absolute Volumina mit gesünderen Deckungsbeitragsmargen aus.

Nach Harztyp: Silikonanstieg durch thermische Anwendungen getrieben

Acrylharze führten mit einem Anteil von 43,02 % im Jahr 2025 aufgrund ausgewogener Haftung, UV-Beständigkeit und Preis. Silikonharze beschleunigen mit einer CAGR von 7,08 % aufgrund ihrer unübertroffenen Hitzebeständigkeit, die in EV-Batteriepakken und Leistungshalbleitern, die über 150 °C betrieben werden, entscheidend ist. Kautschukbasierte Klebstoffe halten eine Nische, wo Flexibilität und Kaltflusseigenschaften wichtiger sind als Hochtemperaturbeständigkeit.

DowSils TC-3080 aushärtbares Gel veranschaulicht die Expansion von Silikon durch die Kombination niedriger Viskosität für die automatisierte Dosierung mit einer Wärmeleitfähigkeit von 3 W/m·K. Nicht-isocyanatbasiertes Polyurethan befasst sich mit Toxizitätsbedenken, muss aber die Klarheit und die Kosten von Acryl erreichen. Daher verlagert sich die Harzwahl von einer Einheitslösung hin zu anwendungsangepasster Chemie, was die Spezialisierungstrends der Lieferanten verstärkt.

Nach Technologie: Schmelzklebstoff gewinnt an Bedeutung durch Automatisierungstrends

Lösungsmittelbasierte Linien hielten im Jahr 2025 einen Umsatz von 47,65 % aufgrund etablierter Anlagen und starker Bindefestigkeit. Der Schaumstoffband-Marktgrößenbeitrag von lösungsmittelbasierten Linien wird abnehmen, da Niedrig-VOC-Gesetze greifen. Die CAGR für Schmelzklebstoff liegt bis 2031 bei 6,64 %, da 100%-Feststoffsysteme Trocknungsöfen umgehen und mit höheren Bahngeschwindigkeiten laufen. Wasserbasierte Beschichtungen dienen Innenanwendungen, bei denen Geruchs- und VOC-Grenzwerte eng sind, jedoch begrenzt ihre langsamere Trocknung die Hochgeschwindigkeitslaminierung.

H.B. Fuller bewirbt Schmelzklebstoff-Sorten, die den Energieverbrauch um 30 % senken und die Frachtkosten aufgrund des Feststoffgehalts reduzieren. Henkel kombinierte Schmelzklebstoff mit UV-Härtung und verbindet so Liniengeschwindigkeit mit erhöhter Hitzebeständigkeit für Hochtemperatur-Maskierungsbänder. Konverter wägen Investitionsausgaben gegen langfristige Compliance ab, jedoch rüsten viele Lösungsmittelanlagen mit modularen Schmelzklebstoff-Köpfen nach, um regulatorische Risiken abzusichern und gleichzeitig getätigte Investitionen zu erhalten.

Nach Endverbraucherbranche: Elektroniksurge stellt Bauführerschaft in Frage

Das Bauwesen verzeichnete im Jahr 2025 einen Anteil von 35,05 %, da Nachrüstungen, Fassaden und HLK-Abdichtungen auf Schaumstoffbänder für Wärmebrücken und Brandschutz angewiesen sind. Elektro- und Elektroniklinien übertreffen das Gesamtfeld mit einer CAGR von 7,18 %, angetrieben durch Halbleiterverpackungen, die neue thermische Schnittstellenmaterialien und EMI-Abschirmfunktionen benötigen. Die Automobilbranche bleibt aufgrund der Metall-zu-Kunststoff-Verschiebung und des Leichtbaus bedeutend, während Luft- und Raumfahrt- und Medizintechniknischen hohe Margen, aber geringere Mengen liefern.

Der IC-Verpackungs- und Testsektor wird bis 2034 auf 137,10 Milliarden USD verdoppelt und zieht Hochtemperaturbänder in die Flip-Chip- und Wafer-Level-Einkapselung. UFP Technologies beliefert 25 der Top-30-Medizintechnikunternehmen mit Schaumstoffkomponenten, die die ISO 10993-Biokompatibilitätsstandards erfüllen. Biomimetische Oktopus-Saugbänder eröffnen neue Wundverschlusskorridor, indem medizinisches und industrielles Know-how in zukünftige Wachstumsbereiche zusammengeführt wird. Der nachgelagerte Mix verschiebt sich somit Richtung Elektronik, ohne das Basisvolumen des Bauwesens zu erodieren.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Umsatzanteil von 41,63 % und führt mit einer CAGR von 6,72 % bis 2031. China hat durch seine EV- und Unterhaltungselektronikproduktionszentren den größten Anteil, während Indien durch das Production Linked Incentive-Programm ein zweistelliges Elektronikowachstum verzeichnet. Südkorea und Japan treiben die Premiumnachfrage in der Halbleiter- und Hochleistungsmaterialbranche. VOC-Regeln in chinesischen Fahrzeuginnenräumen beschleunigten die Einführung ultraniedrig emittierender Bänder, und diese Standards wirken sich auf Exportmärkte aus und zwingen globale Lieferanten, zuerst chinesische Schwellenwerte zu zertifizieren.

Nordamerika zeigt stetiges Wachstum, gestützt durch 9 Milliarden USD Nachrüstungsfinanzierung im Rahmen des Inflation Reduction Act. Schaumstoffbänder passen für Fensterabdichtungen, Fassadenfugen und HLK-Kanalnachrüstungen und ermöglichen schnelle Projektzyklen ohne schweres Gerät. Sonoco investiert 30 Millionen USD, um die Kapazität für Klebstoffverpackungen in Orlando zu skalieren, was das Vertrauen in die regionale Nachfrage signalisiert. Die Nahverlagerung macht Mexiko zum viertgrößten Polyurethanverbraucher und bietet eine kurze Versorgungskette für US-amerikanische Automobilwerke. Der Kontinent belohnt Lieferanten mit UL- und NFPA-Zulassungen, die die kommunale Genehmigung beschleunigen.

Europa balanciert strenge Umweltvorschriften mit Materialinnovation. Die Diisocyanat-Schulungsverordnung, die 2023 in Kraft trat, bewegte Nutzer zu Acryl- und Silikon-Systemen. Saint-Gobains FOSROC-Akquisition im Wert von 1,025 Milliarden USD verdeutlicht die Konsolidierung zur Stärkung von Bauchemieportfolios. Deutschlands OEMs spezifizieren flammhemmende Klebstoffe in Leichtbau-Karosseriepaneelen, während Frankreichs Luftfahrtsektor FST-zertifizierte Schaumstoffe für Kabinenausstattungen fordert. EU-Kreislaufwirtschaftspolitiken erzwingen Recyclingfähigkeit und fördern Forschungs- und Entwicklungsarbeiten in Monomaterial-Architekturen. Der Export dieser nachhaltigen Lösungen auf andere Kontinente unterstützt die Umsatzdiversifizierung für europäische Zentralen.

Wettbewerbslandschaft

Der Schaumstoffband-Markt ist mäßig fragmentiert. 3M führte im Jahr 2024 mit einem Gesamtumsatz von 24,6 Milliarden USD und investiert in ablösbare Acrylplattformen für die Unterhaltungselektronik. Avery Dennison erzielte 8,8 Milliarden USD und richtet seine Materialgruppe auf intelligente Etiketten und EV-Batterieband aus, die höhere Margen erzielen. tesa meldet über 50 Patente rund um reversible Haftung an, um reparierbare Smartphones und Kreisdesign zu bedienen. Rogers, Nitto Denko und Saint-Gobain bauen Wettbewerbsvorteile in thermischen und brandsicheren Schaumstoffen auf, während regionale Akteure sich auf Auftragskonvertierung spezialisieren.

Rohstoffkostenschwankungen lösen vertikale Integrationsbewegungen aus. Dow erweitert die Silikongelkapazität und kombiniert Polymerversorgung mit direkten Bandbe-schichtungsdiensten. Berry Global veräußerte derweil bestimmte Spezialbandeinheiten, um sich auf Kernfolien zu konzentrieren, und schuf damit Nischen für mittelgroße Konverter, um Marktanteile zu gewinnen. Innovationsrennen konzentrieren sich auf biobasierte Schaumstoffe, Schmelzklebstoff-UV-Chemikalien und prozessintegrierte Brandschutzadditive. Lieferanten mit globalen Standorten hedgen geopolitische Risiken und gewinnen multinationale Beschaffungsverträge.

Fusionen und Übernahmen werden voraussichtlich zunehmen, da kleinen Konvertern das Kapital für VOC-konforme Upgrades fehlt. Saint-Gobains FOSROC-Deal setzt den Ton, und das Interesse von Private Equity steigt dort, wo Automatisierungsinvestitionen das EBITDA in drei Jahren verdoppeln können. Die Gewinner werden ihre Produktlinien auf EV-, Elektronik- und Hochhaus-Nachrüstungszyklen ausrichten und dabei digitale Lieferkettentools nutzen, um die pünktliche Lieferung zu gewährleisten, die OEMs nun als entscheidend zur Vermeidung von Produktionsstopps betrachten.

Marktführer der Schaumstoffband-Branche

3M

NITTO DENKO CORPORATION

tesa Tapes (India) Private Limited

IPG (Intertape Polymer Group)

AVERY DENNISON CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Avery Dennison hat eine neue Reihe funktionaler Bänder zur Verbindung von Schaum- und Fasermaterialien in Fahrzeugen vorgestellt. Diese Ergänzung zu seinen druckempfindlichen Klebstoffbändern befasst sich mit Geräuschen im Fahrzeuginnenraum, VOC-bezogenen Gerüchen und OEM-Konformität.

- November 2023: CCL Design hat die 5400 LSE-Serie von Acrylschaumstoffbändern eingeführt. Entwickelt vom F&E-Team in Venray, Niederlande, bietet die Serie primerlose Haftung auf Kunststoffen, starke Bindung an Polypropylen (PP) und ausgezeichnete Kompatibilität mit Automobillacken.

Berichtsumfang des globalen Schaumstoffband-Markts

Schaumstoffbänder werden zur temporären oder dauerhaften Befestigung, Verpackung, akustischen Dämpfung, thermischen Isolierung und Spaltfüllung verwendet. Sie bestehen aus offenzelligen oder geschlossenzelligen Schaumstoffen, die mit verschiedenen Arten von druckempfindlichen Klebstoffen (PSAs) beschichtet sind, und sind in verschiedenen Stärken erhältlich. Jedes Schaumstoffband hat einzigartige Eigenschaften und ideale Einsatzzwecke. Der Schaumstoffband-Markt ist nach Schaumstofftyp, Typ, Harztyp, Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Schaumstofftyp ist der Markt in Polyethylen, Polyurethan, Neopren, Acryl und andere Schaumstofftypen segmentiert. Nach Typ ist der Markt in einseitiges Schaumstoffband und doppelseitiges Schaumstoffband segmentiert. Nach Harztyp ist der Markt in Kautschuk, Silikon, Acryl, EVA und andere Harztypen segmentiert. Nach Technologie ist der Markt in lösungsmittelbasiert, wasserbasiert und schmelzklebstoffbasiert segmentiert, und nach Endverbraucherbranche ist der Markt in Automobilbranche, Bauwesen, Elektro und Elektronik, Luft- und Raumfahrt, Verpackung und andere Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Schaumstofftyp-Markt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (in Millionen USD) erstellt.

| Polyethylen (PE) |

| Polyurethan (PU) |

| Acryl |

| Neopren |

| Andere Schaumstofftypen (Biobasiert usw.) |

| Einseitig |

| Doppelseitig |

| Acryl |

| Kautschuk |

| Silikon |

| Ethylenvinylacetat (EVA) |

| Andere Harztypen (Epoxid, Biobasiert usw.) |

| Lösungsmittelbasiert |

| Wasserbasiert |

| Schmelzklebstoffbasiert |

| Bauwesen |

| Automobilbranche |

| Elektro und Elektronik |

| Luft- und Raumfahrt |

| Verpackung |

| Andere Endverbraucherbranchen (Lebensmittel und Getränke usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Schaumstofftyp | Polyethylen (PE) | |

| Polyurethan (PU) | ||

| Acryl | ||

| Neopren | ||

| Andere Schaumstofftypen (Biobasiert usw.) | ||

| Nach Bandtyp | Einseitig | |

| Doppelseitig | ||

| Nach Harztyp | Acryl | |

| Kautschuk | ||

| Silikon | ||

| Ethylenvinylacetat (EVA) | ||

| Andere Harztypen (Epoxid, Biobasiert usw.) | ||

| Nach Technologie | Lösungsmittelbasiert | |

| Wasserbasiert | ||

| Schmelzklebstoffbasiert | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Automobilbranche | ||

| Elektro und Elektronik | ||

| Luft- und Raumfahrt | ||

| Verpackung | ||

| Andere Endverbraucherbranchen (Lebensmittel und Getränke usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Schaumstoffband-Marktes und das erwartete Wachstum?

Der Schaumstoffband-Markt steht im Jahr 2026 bei 10,82 Milliarden USD und wird voraussichtlich bis 2031 14,37 Milliarden USD erreichen, mit einer CAGR von 5,86 %.

Welche Region erzeugt die höchste Nachfrage nach Schaumstoffbändern?

Asien-Pazifik hat im Jahr 2025 einen Anteil von 41,63 % am globalen Umsatz und ist mit einer CAGR von 6,72 % bis 2031 auch die am schnellsten wachsende Region.

Welches Endverbrauchersegment wächst am schnellsten?

Elektro- und Elektronikanwendungen führen das Wachstum mit einer CAGR von 7,18 % an, da EV-Batteriepacke und Halbleiterverpackungen die Nachfrage nach Hochtemperatur- und Präzisionsbindelösungen steigern.

Wie beeinflussen Umweltvorschriften die Produktentwicklung?

Strengere VOC-Grenzwerte und Diisocyanat-Beschränkungen beschleunigen die Verlagerung von lösungsmittelbasierten zu schmelzklebstoffbasierten Chemikalien und steigern das Interesse an biobasierten und recyclingfähigen Schaumstoffformulierungen.

Seite zuletzt aktualisiert am: