Taille et parts de marché de l'emballage flexible transformé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 275.23 Milliards de dollars |

| Taille du Marché (2031) | 351.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage flexible transformé par Mordor Intelligence

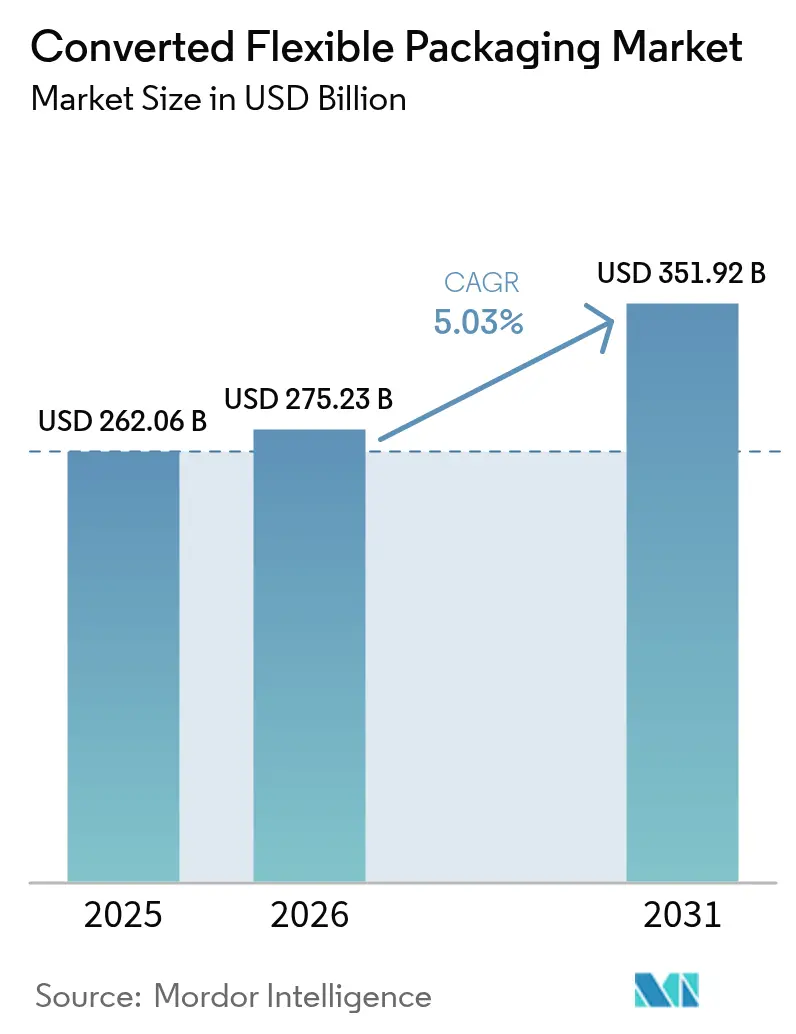

La taille du marché de l'emballage flexible transformé était évaluée à 262,06 milliards USD en 2025 et devrait progresser de 275,23 milliards USD en 2026 pour atteindre 351,92 milliards USD d'ici 2031, à un TCAC de 5,03 % au cours de la période de prévision (2026-2031). Cette trajectoire robuste témoigne de la manière dont les mandats réglementaires, les avancées dans les films mono-matériaux et la demande des consommateurs pour des emballages pratiques et à faible impact redéfinissent la création de valeur dans les applications alimentaires, pharmaceutiques, de commerce électronique et de soins personnels. Les transformateurs d'emballages privilégient les structures recyclables, l'impression numérique et les stratégies d'allègement afin de réduire les coûts logistiques, de diminuer les émissions de portée 3 et de respecter les seuils de redevances de la Responsabilité Élargie du Producteur (REP) en Europe et dans plusieurs États américains. L'Asie-Pacifique représente 40,12 % de la demande mondiale, tirant parti de chaînes d'approvisionnement intégrées et de la croissance de la consommation urbaine, tandis que le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide, à 8,63 %, portés par la modernisation des infrastructures et des vents favorables démographiques. Les évolutions de matériaux favorisent les bioplastiques, progressant à un TCAC de 7,75 %, ainsi que les films mono-polypropylène haute barrière alignés sur les règles de recyclabilité de l'UE. Les réponses concurrentielles mettent l'accent sur les fusions pour l'effet d'échelle, comme en témoigne la combinaison intégralement en actions d'Amcor avec Berry Global pour 13,6 milliards USD, visant une capture de synergies de 650 millions USD d'ici 2027.

Principaux enseignements du rapport

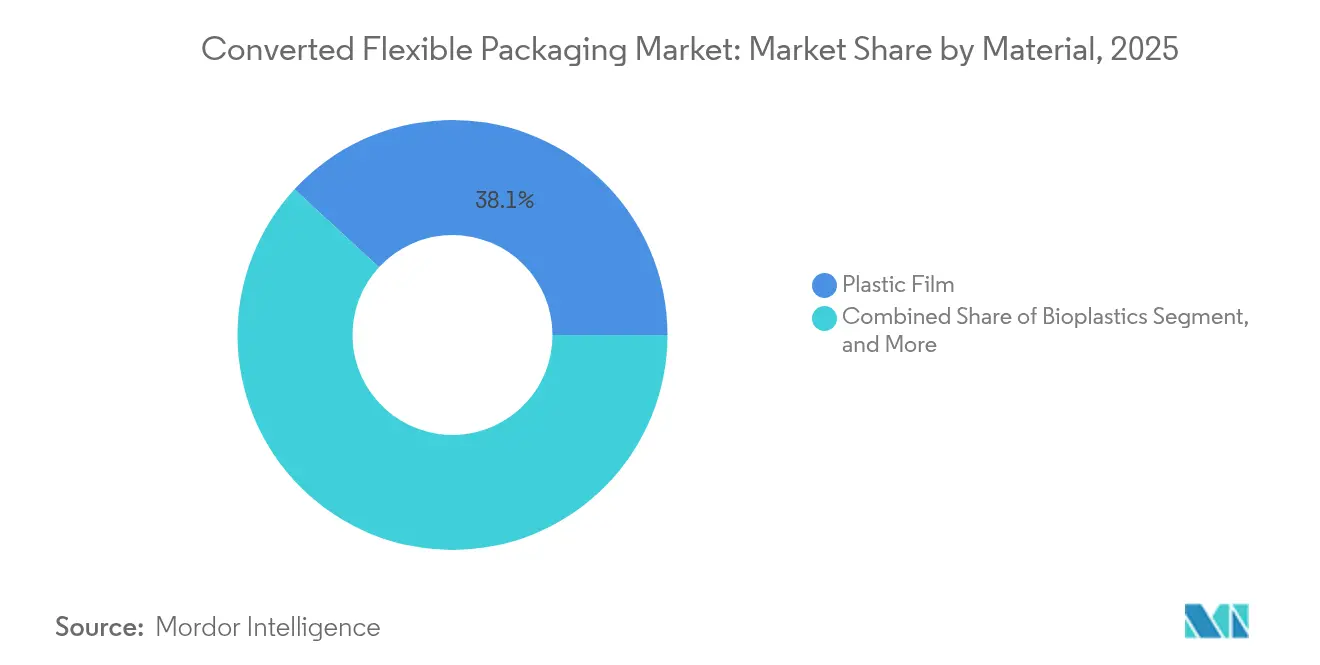

- Par matériau, les films plastiques ont dominé avec 38,14 % de la part de marché de l'emballage flexible transformé en 2025, tandis que les bioplastiques devraient progresser à un TCAC de 7,62 % jusqu'en 2031.

- Par format d'emballage, les pochettes ont représenté 61,63 % de la taille du marché de l'emballage flexible transformé en 2025 et progressent à un TCAC de 7,01 % jusqu'en 2031.

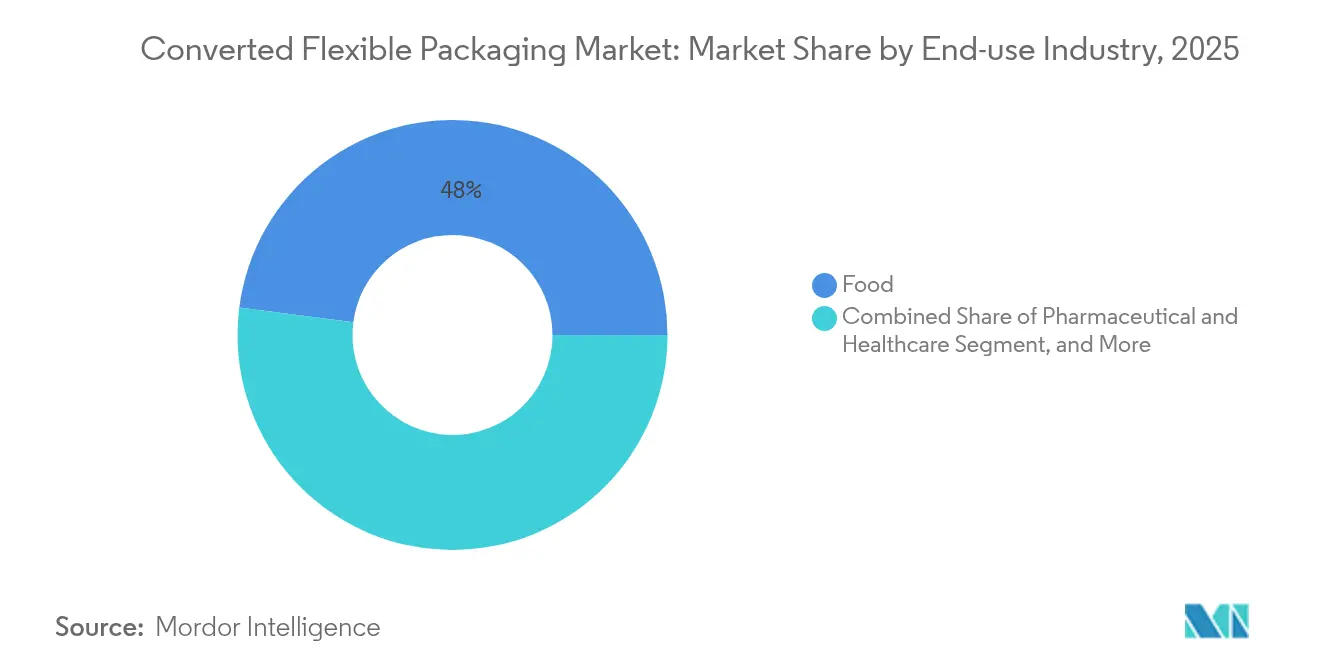

- Par secteur d'utilisation finale, les applications pharmaceutiques et de soins de santé progressent à un TCAC de 8,3 % jusqu'en 2031, devançant la catégorie alimentaire mature qui a conservé une part de revenus de 47,96 % en 2025.

- Par canal de distribution, le canal de ventes directes a représenté 81,14 % de la taille du marché de l'emballage flexible transformé en 2025, tandis que le canal de ventes indirectes progresse à un TCAC de 6,26 % jusqu'en 2031.

- Par géographie, le segment Moyen-Orient et Afrique devrait se développer à un TCAC de 8,51 % entre 2026 et 2031, tandis que l'Asie-Pacifique a capté 39,62 % de la part de marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage flexible transformé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Essor de la consommation alimentaire et de boissons nomade | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Le commerce électronique accélère la demande de formats d'expédition protecteurs | +0.9% | Mondial, avec un débordement de l'Amérique du Nord et de l'UE vers les marchés émergents | Court terme (≤ 2 ans) |

| Adoption de films mono-matériaux haute barrière pour la recyclabilité | +0.8% | Cœur de l'UE, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'impression numérique avancée permettant la prolifération de références à faible quantité minimale de commande | +0.6% | Amérique du Nord et UE, marchés sélectifs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Interdictions gouvernementales des plastiques rigides dans les circuits des produits frais | +0.4% | UE, certains États d'Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la consommation alimentaire et de boissons nomade

Les modes de vie urbains continuent de compresser les temps de repas, stimulant une demande accrue de snacks prêts à consommer, de boissons en portions individuelles et de pochettes refermables. Les données sur les tendances alimentaires 2024 de l'USDA ont montré que plus de 50 % des consommateurs américains recherchent des produits qui combinent portabilité et informations environnementales sur l'emballage. [1]USDA, "Tendances alimentaires 2025," Extension.psu.edu Les marques répondent avec des pochettes debout légères qui réduisent les coûts d'expédition par rapport aux plateaux et bocaux, diminuant les frais de poids volumétrique pour la distribution omnicanale. Les presses numériques telles que la HP Indigo 200K permettent des changements de visuels rapides, aidant les marques régionales à tester des saveurs en édition limitée sans immobiliser le fonds de roulement dans des clichés. L'examen réglementaire dans le cadre du Plan directeur pour une nouvelle ère de sécurité alimentaire plus intelligente de la FDA renforce l'intégrité des emballages lors de l'exécution des commandes en direct aux consommateurs, renforçant davantage la demande du marché de l'emballage flexible transformé pour des solutions haute barrière et refermables.

Le commerce électronique accélère la demande de formats d'expédition protecteurs

Les transporteurs de colis traitent des volumes croissants de compléments nutritionnels, de vêtements et de petits appareils électroniques, ce qui provoque un glissement des boîtes en carton ondulé vers des enveloppes à bulles et des expéditeurs en polyéthylène recyclable qui protègent les articles tout en réduisant le poids des emballages. Une analyse du cycle de vie réalisée en 2024 par la Flexible Packaging Association a confirmé que les enveloppes en polyéthylène présentent une empreinte en gaz à effet de serre plus faible et une utilisation d'énergie fossile inférieure de 47 % par rapport aux cartons rigides comparables. Amazon et Mondi ont co-développé des enveloppes recyclables en bordure de rue qui ont remporté trois récompenses en matière de développement durable en 2024, prouvant l'avantage en termes d'image de marque des solutions de livraison du dernier kilomètre plus écologiques. Les recherches du Département américain de l'Agriculture sur les biopolymères à base de soja indiquent que de futurs entrants pourraient orienter les enveloppes protectrices vers des substrats compostables sans compromettre les performances aux tests de chute.

Adoption de films mono-matériaux haute barrière pour la recyclabilité

Les transformateurs s'empressent de remplacer les stratifiés multicouches PET/feuille d'aluminium par des structures mono-polypropylène ou mono-polyéthylène qui satisfont aux protocoles de recyclage Sort-B en Europe. Le BICOR™ MBH568 de Jindal Films offre une composition PP ≥ 95 %, correspondant aux barrières à l'oxygène et à l'humidité nécessaires pour les snacks salés tout en permettant des flux de recyclage mécanique. Le dernier portefeuille de SÜDPACK réduit le CO₂ du berceau à la porte d'un tiers par rapport aux stratifiés composites, offrant aux détaillants un moyen facile d'atteindre leurs objectifs volontaires de portée 3. Le règlement UE 2025/40 accélère les déploiements en exigeant que tous les emballages soient recyclables d'ici 2030.

L'impression numérique avancée permettant la prolifération de références à faible quantité minimale de commande

La conversion de la flotte d'ePac Flexible Packaging vers les presses HP Indigo 200K augmente la vitesse de fonctionnement de 30 % et la productivité de 45 %, permettant aux micro-marques de commander des campagnes de 5 000 unités avec des graphiques de qualité photo. Windmöller & Hölscher prévoit une presse hybride à 150 m/min qui associe le blanc en flexographie à des encres numériques à base aqueuse pour des opérations plus écologiques en 2026. L'impression à données variables transforme les pochettes en outils d'engagement, en intégrant des codes QR liés à des programmes de fidélité ou à la traçabilité au niveau de l'exploitation agricole, et en réduisant les cycles de lancement de références de six mois à six semaines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Lacunes complexes dans les infrastructures de recyclage multicouches | -1.1% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Volatilité du prix du pétrole brut affectant les coûts des polymères | -0.8% | Mondial, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Les redevances de Responsabilité Élargie du Producteur (REP) comprimant les marges | -0.6% | UE, en expansion vers l'Amérique du Nord et certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La surcapacité des films BOPP/BOPET provoquant des guerres de prix | -0.4% | Cœur de l'Asie-Pacifique, avec des effets de débordement à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes complexes dans les infrastructures de recyclage multicouches

Les systèmes de consigne couvrent les bouteilles mais ciblent rarement les films, laissant les consommateurs sans filières pour recycler les emballages laminés de snacks ou de produits pharmaceutiques. Le règlement européen sur les emballages et les déchets d'emballages (PPWR) fixe des objectifs de collecte de bouteilles pour 2029 mais reste silencieux sur les formats souples, créant une incertitude en matière de conformité. [2]Lexology, "Changements importants apportés aux règles d'emballage de l'UE," Lexology.com Les alliances de recyclage avancé, telles que Mondelēz et Amcor, livrant des emballages Cadbury avec 80 % de contenu chimiquement recyclé, prouvent la faisabilité technique mais dépendent de centres de pyrolyse non encore à grande échelle. Les besoins en capitaux dépassant 10 milliards USD pourraient retarder le déploiement des infrastructures en Asie du Sud-Est et en Amérique latine, ralentissant les progrès en matière de circularité.

Volatilité du prix du pétrole brut affectant les coûts des polymères

La perturbation causée par l'ouragan Beryl en 2024 a ajouté 5 centimes par livre aux prix au comptant du polyéthylène et du polypropylène américains, tandis que la résine PET a augmenté de 1 centime en raison de la tension sur l'éthylène glycol. [3]Texas Chemistry Council, "Les perturbations causées par la tempête font monter les prix des résines," TexasChemistry.org Les volumes d'exportation représentent désormais 46 % de la production américaine de polyéthylène, accentuant les pénuries intérieures lors des épisodes météorologiques. Les transformateurs de plus petite taille qui achètent leur résine chaque semaine font face à des tensions de trésorerie car ils ne peuvent pas répercuter instantanément les hausses sur les produits finis, réduisant ainsi les marges brutes du secteur de l'emballage flexible transformé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la disruption des bioplastiques s'accélère malgré la domination des films plastiques

Les films plastiques ont conservé 38,14 % de la part de marché de l'emballage flexible transformé en 2025 grâce aux actifs d'extrusion enracinés et aux performances éprouvées dans les applications de snacks, de produits laitiers et d'enveloppes d'expédition pour le commerce électronique. Au sein de cette catégorie, le polyéthylène est utilisé pour les aliments surgelés et le gainage extensible, tandis que le polypropylène gagne du terrain grâce aux initiatives mono-matériaux qui soutiennent les objectifs de recyclabilité prévus par le règlement UE 2025/40. Le polyéthylène téréphtalate occupe des niches haute barrière comme le café, mais sa nature multicouche intensifie les pénalités de REP. La feuille d'aluminium reste indispensable pour les produits pharmaceutiques et les boissons instantanées où une barrière à 100 % contre l'humidité et l'oxygène est non négociable.

Les bioplastiques, bien qu'issus d'une base plus modeste, affichent un TCAC de 7,62 % ancré par les avancées des mélanges à base d'amidon et du PLA qui satisfont au projet de norme ASTM WK81525 pour le compostage domestique. Les investissements des grands acteurs mondiaux de la résine et des start-ups locales signalent des augmentations de capacité qui pourraient doubler l'offre d'ici 2030. Les primes de coût par rapport aux polymères fossiles se réduisent, aidées par la stabilité des prix de l'éthanol de canne à sucre et les incitations politiques. Les marques alimentaires exploitent les films compostables pour les produits frais et les capsules de café en portions individuelles, en phase avec le déploiement de la collecte municipale des déchets organiques. La taille du marché de l'emballage flexible transformé pour les bioplastiques gagne donc en dynamisme à mesure que les seuils obligatoires de contenu recyclé stimulent les essais de substituts renouvelables pour les stratifiés difficiles à recycler.

Par format d'emballage : les pochettes consolident leur leadership sur le marché grâce à leur polyvalence

Les pochettes ont dominé avec 61,63 % de la part de marché de l'emballage flexible transformé en 2025, portées par les modèles debout qui optimisent la visibilité en rayon et s'expédient à plat avant remplissage, réduisant considérablement les émissions liées au fret. Les pochettes à bec verseur se développent vers les boissons sportives prêtes à consommer, tandis que les variantes stérilisables ciblent les aliments pour animaux de compagnie et les aliments pour bébés à température ambiante. L'impression numérique accélère la différenciation des références, permettant des visuels saisonniers et des collaborations avec des influenceurs sans quantités minimales de commande élevées. Les films en rouleau et les films d'operculage soutiennent les lignes de formage-remplissage-soudage à grande vitesse pour les snacks et les yaourts, maintenant leur position là où les équipements sont amortis.

La taille du marché de l'emballage flexible transformé pour les pochettes devrait progresser à un TCAC de 7,01 % jusqu'en 2031, grâce aux avancées des stratifiés mono-PE qui comblent les lacunes en matière de barrière par rapport au PET/feuille. Les pochettes debout à base de papier avec des revêtements bio internes font leur entrée dans le granola premium et la confiserie, répondant aux engagements de réduction du plastique. Les sacs et sachets répondent aux besoins des céréales en vrac et des produits chimiques, mais un essor plus lent du commerce électronique limite leur expansion. Les formats en forme et à fermeture à glissière offrent une différenciation dans des rayons encombrés, et les fonctions de refermeture réduisent le gaspillage alimentaire, une mesure suivie par de nombreux détaillants. Alors que le commerce omnicanal efface les frontières commerciales traditionnelles, la polyvalence des pochettes assure sa trajectoire de croissance.

Par secteur d'utilisation finale : la croissance pharmaceutique dépasse la maturité du marché alimentaire

L'alimentation a conservé une part de revenus de 47,96 % en 2025, couvrant la boulangerie, la confiserie, les produits laitiers, la viande et les plats préparés. La reformulation vers des étiquettes plus propres et le contrôle des portions stimule la demande d'emballages haute barrière refermables qui prolongent la durée de conservation et soutiennent l'ergonomie des portions snack. Cependant, la trajectoire à un chiffre moyen du segment alimentaire est éclipsée par les emballages pharmaceutiques et de soins de santé qui progressent à un TCAC de 8,3 %.

La taille du marché de l'emballage flexible transformé dans le secteur pharmaceutique bénéficie du vieillissement des populations et des produits biologiques en chaîne du froid qui nécessitent des films laminés avec de faibles taux de transmission d'oxygène. La mise à jour de la FDA en 2025 sur la sérialisation impose des caractéristiques inviolables et des supports de données sur les sachets et les feuilles d'operculage pour blisters. Les volumes de médicaments oncologiques et contre le diabète augmentent, stimulant la demande de poches préremplissables et de poches pour perfusion intraveineuse. Les soins personnels et la cosmétique exploitent les pochettes debout métallisées pour les formats de recharge, répondant aux initiatives de circularité des détaillants. Les produits ménagers migrent vers des recharges concentrées dans des emballages à bec verseur, mais la réduction des volumes compense en partie la croissance.

Par canal de distribution : la domination des ventes directes reflète la consolidation du secteur

Les contrats directs ont représenté 81,14 % de la part de marché de l'emballage flexible transformé en 2025, alors que les transformateurs s'engagent avec les propriétaires de marques par le biais d'accords de développement conjoint et de formules de prix à long terme qui stabilisent l'exposition aux résines. La régionalisation des chaînes d'approvisionnement post-pandémie pousse les grands groupes de produits de grande consommation à préférer moins de partenaires mais plus intégrés, capables de fournir des services de conception, de laminage, de transformation et de logistique dans le cadre d'un seul accord de niveau de service.

Les canaux indirects, en hausse à un TCAC de 6,26 %, comprennent les distributeurs et les courtiers en impression au service des fabricants alimentaires artisanaux, des start-ups de compléments nutritionnels et des détaillants sous marque distributeur. Les vitrines numériques facilitent l'accès aux bibliothèques de gabarits et aux moteurs de devis, abaissant les barrières pour les petites séries. Des modèles hybrides émergent où les transformateurs gèrent la conception structurelle et externalisent l'impression vers des centres numériques régionaux. Alors que la consolidation abonde, le secteur de l'emballage flexible transformé apprécie toujours la réactivité locale, laissant de la place aux courtiers spécialisés dans les géographies éloignées.

Analyse géographique

L'Asie-Pacifique a dominé avec 39,62 % de la part de marché en 2025, grâce à des complexes intégrés résine-à-film, à d'importantes bases de consommateurs et à des écosystèmes de transformateurs agiles. La production d'emballages souples en Chine a atteint 121,34 milliards CNY en 2023 et devrait progresser à un TCAC de 7,16 % jusqu'en 2027, portée par les exportations de snacks et l'adoption croissante des plats préparés. La demande indienne progresse parallèlement à la consommation d'aliments conditionnés, mais les capacités sont insuffisantes, ce qui a conduit UFlex à déclarer un chiffre d'affaires net de 36 825 millions INR au premier trimestre 2024 pour combler les lacunes par les importations. La surcapacité des films BOPP/BOPET crée des vents contraires sur les prix, mais les fondamentaux à long terme restent solides.

L'Amérique du Nord bénéficie d'une infrastructure de recyclage mature et d'une forte pénétration du commerce électronique. La législation REP au niveau des États pousse les marques à se convertir aux pochettes mono-matériaux, tandis que les risques d'approvisionnement en polymères liés aux ouragans du golfe du Mexique maintiennent la diversification des chaînes d'approvisionnement à l'ordre du jour des dirigeants. L'adoption de l'impression numérique est en tête à l'échelle mondiale, ePac ayant étendu ses activités à 23 sites en Amérique du Nord pour desservir les petites séries, ce qui élève le niveau technologique de la région.

Le règlement européen PPWR strict et les redevances de REP croissantes placent l'Europe à l'avant-garde de l'innovation en matière d'économie circulaire. Les détaillants allemands imposent un minimum de 30 % de contenu recyclé dans les emballages souples sous marque distributeur d'ici 2028, accélérant la R&D dans le recyclage chimique. Le Royaume-Uni a formalisé les barèmes de redevances en 2024, contraignant à la reconception immédiate des stratifiés multicouches. L'Europe de l'Est sert de base de production compétitive en termes de coûts pour les marques occidentales, mais doit s'aligner sur les directives de recyclabilité de l'UE.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 8,51 %, portés par l'expansion de la restauration dans le Golfe et la formalisation des biens de grande consommation en Afrique. La Vision 2030 saoudienne vise 42 % d'autosuffisance alimentaire locale, nécessitant des lignes de pochettes et de films d'operculage. Le marché de l'eau en sachets au Nigéria reste un utilisateur de volumes importants de film LDPE, bien que les agences environnementales poussent à des structures plus épaisses et recyclables.

L'Amérique du Sud enregistre une croissance modérée, les exportations agroalimentaires brésiliennes soutenant la demande de sacs haute barrière pour le café et la viande. La volatilité monétaire en Argentine freine les importations de capitaux, mais des acteurs régionaux tels que Grupo HZ continuent d'investir dans le marquage laser et les encres à base d'eau pour se différencier.

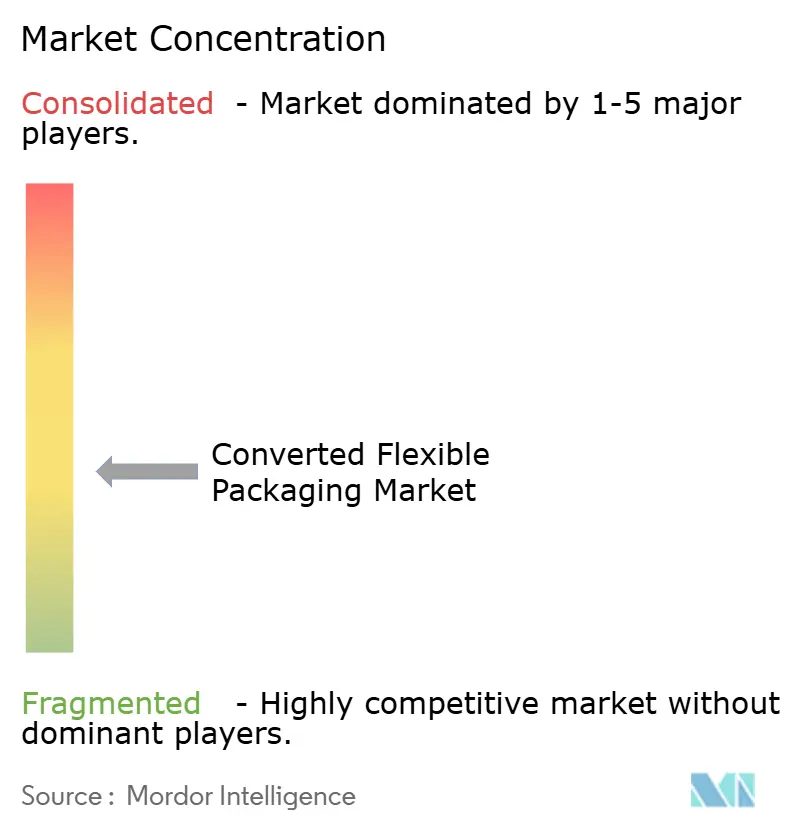

Paysage concurrentiel

Le secteur de l'emballage flexible transformé affiche une fragmentation modérée. La fusion Amcor-Berry illustre les stratégies de synergies par l'effet d'échelle, promettant 650 millions USD de réduction des coûts grâce à l'approvisionnement en résines, à la consolidation du fret et à la vente croisée. Mondi s'associe à Amazon sur des enveloppes recyclables en bordure de rue primées, montrant comment la co-innovation avec les géants du commerce électronique peut débloquer des volumes premium.

Sealed Air tire parti de l'intégration équipements-matériaux, en associant les films Cryovac aux enveloppeuses de plateaux Ossid pour offrir des performances de durée de conservation vérifiées aux transformateurs de volaille. ProAmpac élargit son portefeuille de brevets autour des conceptions de pochettes mono-matériaux et à quatre soudures pour étayer ses offres sous marque distributeur en Amérique du Nord.

La concurrence sur les espaces blancs s'intensifie dans l'impression numérique en ligne, la détection de défauts assistée par IA et les collaborations de recyclage en boucle fermée. Le conglomérat japonais DNP a commercialisé un film PP conforme aux directives CEFLEX pour des applications de stérilisation, courtisant des partenaires de co-emballage européens. Des start-ups développent des cellulosiques haute barrière compostables, incitant les acteurs établis à investir dans des participations en capital-risque. Des dépôts de brevets tels que le joint à 2 épaisseurs de Koninklijke Douwe Egberts renforcent les avancées progressives qui abaissent la température d'initiation du joint et permettent la réduction d'épaisseur.

Les turbulences de coûts liées aux fluctuations des résines encouragent l'intégration verticale ; plusieurs producteurs de films asiatiques mettent en service des actifs d'impression et de fabrication de pochettes en aval pour capter les marges, tandis que les transformateurs occidentaux pilotent l'extrusion-laminage en ligne pour accélérer les cycles de prototypage. La communication sur la durabilité est devenue un prérequis ; les entreprises mettent en avant des analyses du cycle de vie et des certifications carbone neutre pour obtenir des référencements chez les détaillants qui évaluent les impacts de portée 3.

Leaders du secteur de l'emballage flexible transformé

ProAmpac

Amcor Plc

Sealed Air Corporation

Sonoco Products Company

Constantia Flexibles Group GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amcor a finalisé sa fusion intégralement en actions avec Berry Global pour 13,6 milliards USD, déblocant un potentiel de synergies de 650 millions USD.

- Janvier 2025 : One Rock Capital Partners a finalisé l'acquisition de Constantia Flexibles auprès de Wendel.

- Novembre 2024 : Mondelēz International et Amcor ont introduit des emballages Cadbury à 80 % de plastique recyclé grâce au recyclage avancé.

- Août 2024 : ProAmpac a remporté six prix de la Flexible Packaging Association pour son excellence en matière de développement durable et d'innovation technique.

Portée du rapport mondial sur le marché de l'emballage flexible transformé

L'emballage flexible transformé est un type d'emballage qui combine des matières premières telles que les adhésifs, les plastiques, les polyesters, le papier et le carton pour créer de nouveaux résultats d'emballage, tels que des sacs et des pochettes. Il est largement utilisé par les utilisateurs finaux tels que l'alimentation et les boissons, les biens de grande consommation, les produits pharmaceutiques et les soins personnels. L'étude de marché présente l'impact de la COVID-19 sur le marché et les principales tendances adoptées par les grands acteurs mondiaux.

Le marché de l'emballage flexible transformé est segmenté par matériau (film plastique, papier, feuille d'aluminium), par application (commerce de détail, alimentation et boissons, pharmaceutique, non alimentaire) et par géographie.

| Film plastique | Polyéthylène |

| Polypropylène | |

| Polyéthylène téréphtalate | |

| Autres films plastiques | |

| Papier et carton | |

| Feuille d'aluminium | |

| Bioplastiques |

| Pochettes |

| Films en rouleau et films d'operculage |

| Sacs et sachets |

| Autres formats d'emballage |

| Alimentation | Boulangerie |

| Produits laitiers | |

| Confiserie | |

| Plats préparés | |

| Autres produits alimentaires | |

| Boissons | Non alcoolisées |

| Alcoolisées | |

| Pharmaceutique et soins de santé | |

| Soins personnels et cosmétiques | |

| Produits ménagers | |

| Autres secteurs d'utilisation finale |

| Canal de ventes directes |

| Canal de ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Mexique | |

| Brésil | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Film plastique | Polyéthylène | |

| Polypropylène | |||

| Polyéthylène téréphtalate | |||

| Autres films plastiques | |||

| Papier et carton | |||

| Feuille d'aluminium | |||

| Bioplastiques | |||

| Par format d'emballage | Pochettes | ||

| Films en rouleau et films d'operculage | |||

| Sacs et sachets | |||

| Autres formats d'emballage | |||

| Par secteur d'utilisation finale | Alimentation | Boulangerie | |

| Produits laitiers | |||

| Confiserie | |||

| Plats préparés | |||

| Autres produits alimentaires | |||

| Boissons | Non alcoolisées | ||

| Alcoolisées | |||

| Pharmaceutique et soins de santé | |||

| Soins personnels et cosmétiques | |||

| Produits ménagers | |||

| Autres secteurs d'utilisation finale | |||

| Par canal de distribution | Canal de ventes directes | ||

| Canal de ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Mexique | ||

| Brésil | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché mondial de l'emballage flexible transformé d'ici 2031 ?

Il est prévu de progresser de 262,06 milliards USD en 2025 à 351,92 milliards USD d'ici 2031.

Quelle géographie se développe le plus rapidement jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique progressent à un TCAC de 8,51 % entre 2026 et 2031.

Pourquoi les pochettes acquièrent-elles une position aussi dominante parmi les formats d'emballage flexible transformé ?

Les pochettes debout et à bec verseur réduisent les émissions liées au fret, offrent un fort impact en rayon et intègrent désormais des barrières mono-matériaux recyclables, leur conférant 61,63 % de part de marché en 2025 et un TCAC de 7,01 % jusqu'en 2031.

Comment le règlement UE 2025/40 va-t-il modifier les décisions de conception des emballages après 2026 ?

Le règlement exige que tous les emballages vendus dans l'UE soient recyclables d'ici 2030 et impose un minimum de 30 % de contenu recyclé sur les bouteilles en plastique à usage unique à partir d'août 2026, accélérant l'adoption rapide des films mono-matériaux.

Quel rôle joue l'impression numérique pour les petites et moyennes marques dans les emballages souples ?

Les presses à grande vitesse telles que la HP Indigo 200K permettent des séries personnalisées de 5 000 unités, réduisant les délais de mise sur le marché et l'exposition aux stocks pour les références de niche.

Quelle est la concentration du paysage concurrentiel après la combinaison Amcor-Berry ?

Les cinq premiers fournisseurs détiennent désormais un peu plus de 60 % de part combinée, correspondant à un score de concentration de 6.

Dernière mise à jour de la page le: