Taille et Part du Marché des Antennes, Transducteurs et Radômes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 16.03 Milliards de dollars |

| Taille du Marché (2030) | 23.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

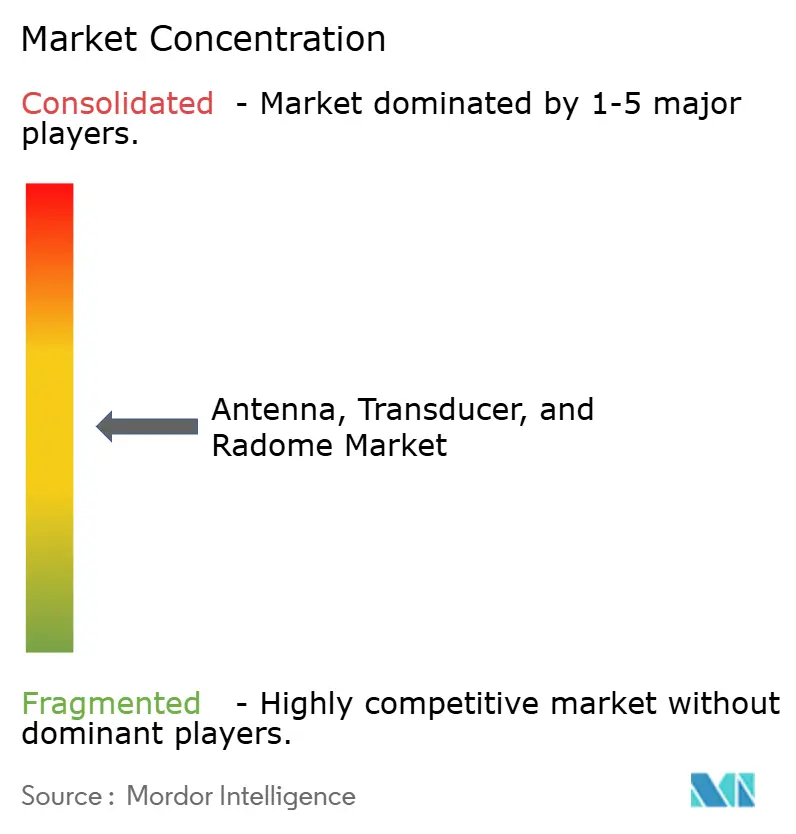

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Antennes, Transducteurs et Radômes par Mordor Intelligence

La taille du marché des antennes, transducteurs et radômes est évaluée à 16,03 milliards USD en 2025 et devrait atteindre 23,21 milliards USD d'ici 2030, progressant à un CAGR de 7,68 % sur la période de prévision. La demande évolue en fonction des budgets de modernisation militaire, d'une forte croissance des constellations de satellites en orbite basse (LEO) et des techniques de fabrication additive qui réduisent les délais de production tout en permettant des géométries complexes. Les radars à réseau phasé actif à balayage électronique (AESA) migrent désormais des chasseurs de haute gamme vers les plateformes tactiques sans pilote, stimulant le besoin de radômes capables de résister à des densités de puissance plus élevées sans compromettre l'intégrité du signal.[1]Source : —, "General Atomics dévoile un nouveau radar AESA pour le Gray Eagle 25M," DEFENSENEWS.COM Les réseaux de défense aérienne au sol stimulent les achats d'antennes multibandes protégées par des matériaux composites légers optimisés pour un déploiement rapide. Parallèlement, les passerelles de backhaul millimétrique (mmWave) 5G et de satcom attirent les acheteurs commerciaux, encourageant des conceptions à double usage qui chevauchent les segments défense et télécommunications. La pression sur la chaîne d'approvisionnement en diélectriques céramiques et en résines de qualité aérospatiale déclenche des stratégies d'intégration verticale, les entreprises cherchant à sécuriser les matériaux critiques et à capter davantage de valeur.

Principaux Enseignements du Rapport

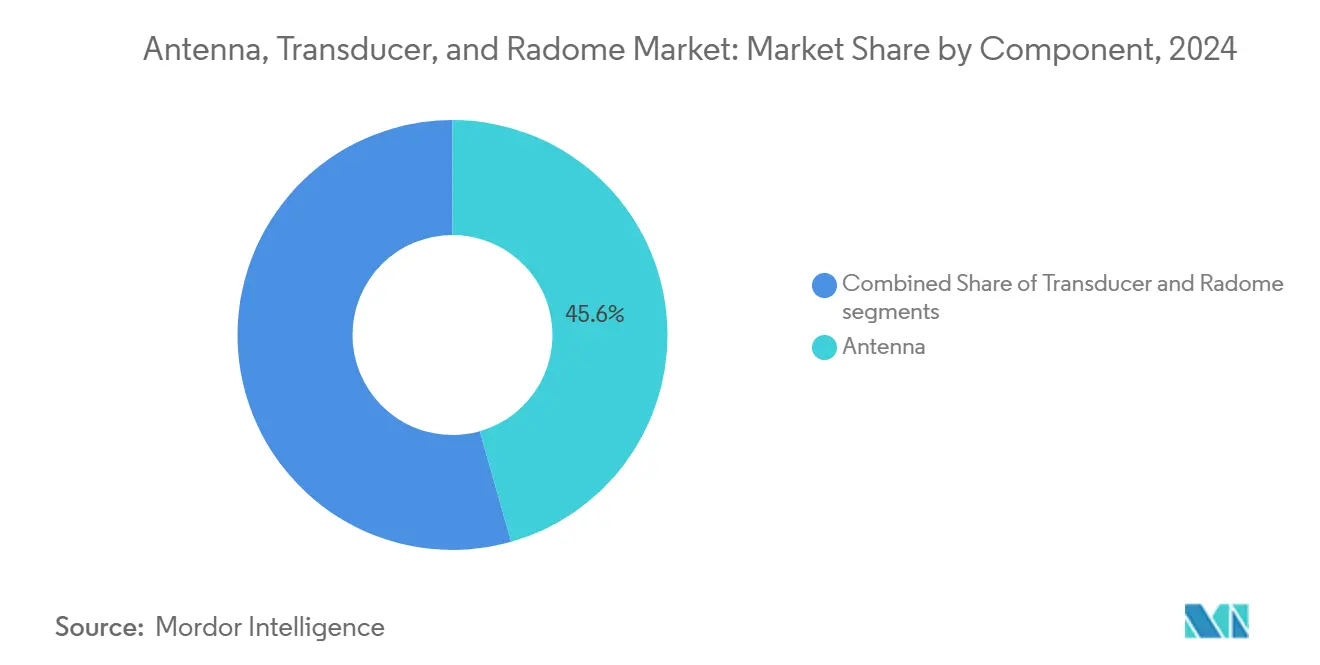

- Par composant, les antennes ont dominé avec une part de revenus de 45,60 % en 2024 et progressent à un CAGR de 8,90 % jusqu'en 2030.

- Par plateforme, les systèmes aéroportés ont représenté 40,52 % de la part du marché des antennes, transducteurs et radômes en 2024, tandis que les plateformes terrestres devraient croître à un CAGR de 8,65 % jusqu'en 2030.

- Par bande de fréquence, la bande C/X a détenu 30,45 % de la taille du marché des antennes, transducteurs et radômes en 2024 ; les fréquences HF/VHF/UHF progressent à un CAGR de 8,01 % jusqu'en 2030.

- Par application, la défense a représenté 67,80 % de la taille du marché des antennes, transducteurs et radômes en 2024, et l'usage commercial progresse à un CAGR de 8,70 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capté 36,78 % des ventes de 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 9,65 % entre 2025 et 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Antennes, Transducteurs et Radômes*

| Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des radars à réseau phasé actif à balayage électronique (AESA) | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiement rapide de constellations de satellites pour les communications LEO | +1.5% | Mondial, mené par l'Amérique du Nord avec une expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la flotte de véhicules aériens sans pilote (UAV) pour l'ISR | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Radômes composites imprimés en 3D réduisant les délais et les coûts | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Budgets de modernisation militaire au sein de l'OTAN et en Asie-Pacifique | +1.4% | Pays de l'OTAN et marchés clés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande émergente en backhaul mmWave 5G/B5G et en stations au sol | +0.8% | Mondial, centres urbains en premier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des radars à réseau phasé actif à balayage électronique

La technologie AESA équipe désormais les plateformes aéroportées, navales et terrestres qui reposaient autrefois sur des réseaux à balayage mécanique, permettant une surveillance simultanée, un suivi de cibles et des communications. L'évolution vers des systèmes d'ouverture distribuée relève les seuils de densité de puissance que les radômes conventionnels en fibre de verre ne peuvent pas gérer, stimulant la demande de céramiques avancées et de revêtements en métamatériaux capables de maintenir la stabilité de phase sur de larges angles d'incidence. Les États-Unis modernisent le radar de défense aérienne Patriot dans le cadre d'un contrat LTAMDS de 736 millions USD, tandis que le KF-21 sud-coréen intègre des modules AESA indigènes, illustrant la diffusion géographique de la technologie. Les conceptions de radômes modulaires qui accueillent des panneaux d'antennes coulissants accélèrent les cycles de maintenance et réduisent les coûts du cycle de vie. Les fournisseurs qui maîtrisent l'adaptation diélectrique multicouche bénéficient d'un avantage de premier entrant alors que les marines et les armées accélèrent leurs calendriers d'approvisionnement pour contrer les menaces hypersoniques et furtives.

Déploiement rapide de constellations de satellites pour les communications LEO

Les méga-constellations telles que le Projet Kuiper d'Amazon, OneWeb Gen-2 et le Guowang chinois propulsent le déploiement de terminaux au sol multi-orbites qui reposent sur des antennes à pilotage électronique logées dans des radômes à faible profil.[2]Source : —, "Préparatifs de lancement des satellites Amazon Kuiper," SPACENEWS.COM Les opérateurs privilégient les architectures COTS qui commutent les faisceaux entre les bandes Ku, Ka et V en quelques millisecondes, renforçant les exigences en matière de constante diélectrique et de cyclage thermique. Les initiatives régionales de haut débit en Europe et en Amérique du Sud imitent ces déploiements, diversifiant la demande au-delà des programmes américains. Les terminaux satcom à double usage qui satisfont aux normes de durcissement militaire et de débit commercial gagnent du terrain, notamment là où les ministères de la défense recherchent une connectivité assurée via des actifs commerciaux. Par conséquent, les fournisseurs de matériaux spéciaux sécurisent des contrats à long terme pour des stratifiés à base de quartz offrant une permittivité stable entre -55 °C et +85 °C.

Croissance de la flotte de véhicules aériens sans pilote pour l'ISR

Les ministères de la défense et les agences de sécurité des frontières agrandissent leurs flottes de UAV pour étendre la surveillance, le renseignement et la reconnaissance (ISR) persistants. La mise à niveau Gray Eagle 25M de l'armée américaine intègre des radars multimode et des liaisons SATCOM sous des radômes de nez profilés, augmentant la densité d'ouverture sans compromettre la traînée aérodynamique. Les membres européens de l'OTAN déploient des drones à moyenne altitude et longue endurance (MALE) avec des relais de données au-delà de la ligne de visée (BLOS) enfermés dans des coques composites légères résistant à la grêle et à l'érosion par le sable. Les systèmes anti-UAV se multiplient également, exigeant des radômes terrestres et embarqués qui abritent des réseaux à balayage électronique optimisés pour la formation de faisceaux agile. Les services de drones commerciaux pour l'agriculture de précision et l'inspection des infrastructures énergétiques stimulent l'adoption, bien que les acheteurs sensibles aux coûts privilégient les revêtements thermoplastiques aux céramiques coûteuses. Les fournisseurs capables d'équilibrer le poids, le coût et la résistance environnementale acquièrent un avantage concurrentiel.

Radômes composites imprimés en 3D réduisant les délais et les coûts

La fabrication additive réduit les cycles de conception à produit de plusieurs mois à quelques semaines en permettant des géométries de treillis complexes qui adaptent les gradients diélectriques au sein d'une seule impression.[3]Source : —, "Avancées en placement automatisé de fibres," COMPOSITESMANUFACTURINGMAGAZINE.COM Les imprimantes multimatériaux intègrent des résistances chauffantes et des maillages conducteurs lors de la fabrication, éliminant les étapes de collage secondaires et réduisant les taux de rebut. Cela démocratise l'accès aux conceptions avancées de radômes pour les sous-traitants de défense de niveau intermédiaire et les fournisseurs commerciaux de satellites. Les exemples déployés comprennent des radômes conformes en bout d'aile imprimés par placement automatisé de fibres qui intègrent directement la protection contre la foudre dans le stratifié. Alors que les cadres de certification évoluent, les premiers adoptants bénéficient de réductions de poids allant jusqu'à 18 % et d'économies de coûts proches de 25 % par rapport aux stratifiés durcis en autoclave, creusant l'écart technologique avec les fournisseurs historiques.

Analyse de l'Impact des Freins sur le Marché des Antennes, Transducteurs et Radômes*

| Frein | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragilité des matériaux céramiques haute fréquence entraînant des taux de défaillance élevés | -0.7% | Mondial, critique dans les environnements difficiles | Court terme (≤ 2 ans) |

| Barrières liées au contrôle des exportations et à l'ITAR limitant les chaînes d'approvisionnement mondiales | -1.1% | Mondial, impact le plus fort sur les nations non alliées | Long terme (≥ 4 ans) |

| Cycles de qualification lents pour les radômes aéroportés de nouvelle génération | -0.8% | Mondial, concentré dans les marchés de l'aviation | Moyen terme (2 à 4 ans) |

| Volatilité des prix des résines de qualité aérospatiale | -0.6% | Mondial, dépendant de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Barrières liées au contrôle des exportations et à l'ITAR limitant les chaînes d'approvisionnement mondiales

Les listes élargies de contrôle des exportations américaines couvrent désormais les procédés avancés de stratification composite et les formulations de métamatériaux précédemment considérés comme commerciaux, amplifiant la charge de conformité pour les programmes multinationaux. Les nations en dehors des alliances traditionnelles font face à des retards d'approvisionnement, ce qui incite à des initiatives indigènes en science des matériaux en Inde, au Brésil et aux Émirats arabes unis. Les restrictions chinoises à l'exportation sur le gallium et le germanium compliquent davantage l'approvisionnement en substrats céramiques haute fréquence. Les fournisseurs de niveau 2, incapables de supporter la charge d'audit, cèdent des parts de marché aux grands groupes intégrés verticalement qui maintiennent des équipes de conformité internes. La bifurcation résultante de la chaîne d'approvisionnement ralentit la diffusion technologique et augmente les coûts de transaction dans les régions non alignées.

Cycles de qualification lents pour les radômes aéroportés de nouvelle génération

Les organismes de réglementation continuent de renforcer les seuils de compatibilité électromagnétique en vertu de l'évolution des normes RTCA DO-160 et des circulaires consultatives de la FAA, prolongeant les campagnes d'essais pour chaque nouvelle configuration radôme-antenne. Les normes militaires concurrentes divergent des exigences civiles, imposant des voies de double certification qui doublent la documentation et les constructions d'articles d'essai. La qualification environnementale couvrant la résistance aux impacts d'oiseaux, aux impacts de grêle et à la foudre est particulièrement stricte pour les avions gros porteurs et les giravions. Les délais s'allongent lorsque la capacité des centres d'essai est limitée, entravant l'insertion rapide de pièces fabriquées par fabrication additive. Les petites entreprises manquent souvent du capital nécessaire pour soutenir des cycles de certification pluriannuels, les poussant vers des segments de marché secondaire de niche plutôt que vers des programmes principaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Antennes, Transducteurs et Radômes

Par Composant :

Dominance des antennes multifonctionnellesEn 2024, les antennes ont capté 45,60 % des revenus, reflétant une demande élevée pour des réseaux qui consolident les rôles de communications, de radar et de guerre électronique (GE) au sein d'ouvertures partagées. La taille du marché des antennes, transducteurs et radômes pour ce segment devrait croître à un CAGR de 8,90 %, soutenue par les budgets de modernisation de la défense mettant l'accent sur l'agilité spectrale. Les fronts AESA s'associent de plus en plus à des modules de formation de faisceaux numériques, forçant un couplage mécanique et électromagnétique plus étroit avec les radômes pour minimiser les pertes de désadaptation. Bien qu'étant le contributeur de revenus le plus modeste, les transducteurs restent indispensables pour le sonar et le positionnement acoustique dans les opérations navales et pétrolières et gazières. Les radômes eux-mêmes évoluent en sous-systèmes actifs, intégrant des couches de compensation de phase et des circuits de gestion thermique qui les transforment de simples couvercles passifs en composants fonctionnels. Dans l'ensemble, la convergence brouille les frontières traditionnelles, incitant les fournisseurs à regrouper l'expertise en antennes, transducteurs et radômes dans des propositions intégrées qui réduisent le poids et le coût au niveau de la plateforme.

Les fonds de R&D sont de plus en plus orientés vers les revêtements en métamatériaux et par projection plasma qui adaptent les propriétés diélectriques en réponse aux formes d'onde à saut de fréquence. À mesure que l'impression 3D mûrit, la personnalisation en petites séries devient viable, permettant aux commandants sur le terrain de reconfigurer les capteurs avec une logistique minimale. Les spécialistes des antennes collaborent avec les fabricants de composites pour valider les techniques de co-cuisson qui intègrent les alimentations coaxiales lors de la stratification, éliminant les connecteurs qui constituaient historiquement des points de défaillance. Par conséquent, le marché des antennes, transducteurs et radômes connaît un cycle de traction technologique, où les concepteurs de plateformes exigent des solutions holistiques plutôt que des pièces discrètes.

Par Plateforme :

Les systèmes terrestres accélèrent leur modernisationLes plateformes aéroportées ont détenu 40,52 % de part en 2024, soutenues par les mises à niveau de flotte des aéronefs de combat, des actifs d'alerte avancée aéroportée et des avions commerciaux équipés pour le Wi-Fi haut débit. La part du marché des antennes, transducteurs et radômes pourrait légèrement se diluer à mesure que les systèmes terrestres enregistrent la croissance la plus rapide à un CAGR de 8,65 % jusqu'en 2030. Les nations déployant des réseaux de défense aérienne en couches nécessitent des unités radar déplaçables protégées par des radômes composites qui limitent les lobes secondaires rétrodiffusés sous attaque électronique. La feuille de route de défense antimissile de théâtre de l'OTAN et les initiatives anti-hypersoniques en Asie-Pacifique ancrent des budgets d'approvisionnement pluriannuels, offrant aux fournisseurs une visibilité sur les revenus.

Bien que plus modestes en termes de valeur, les installations navales exigent des radômes robustes capables de résister à la corrosion par les embruns salins et aux impacts à haute vitesse des paquets de mer sur le pont. Les réseaux conformes intégrés dans les superstructures des navires illustrent l'accent croissant mis sur les signatures furtives. Parallèlement, les véhicules terrestres mobiles adoptent des dômes SATCOM rétractables qui doivent fonctionner de manière fiable malgré les vibrations et l'infiltration de poussière. À mesure que les cadres de commandement et contrôle (C2) multi-domaines mûrissent, les distinctions spécifiques aux plateformes s'estompent ; les nœuds terrestres et maritimes partagent de plus en plus des conceptions d'ouverture standard adaptées aux enveloppes de taille, de poids et de puissance, permettant aux fabricants d'amortir les dépenses de recherche sur des volumes adressables plus importants.

Par Bande de Fréquence :

Regain de la demande en basses fréquencesLa bande C/X est restée dominante avec 30,45 % des revenus de 2024 en raison des radars de défense aérienne hérités et des liaisons satcom GEO. Pourtant, les tranches HF/VHF/UHF devraient afficher le CAGR le plus élevé à 8,01 % alors que les armées relancent les communications basse fréquence pour la résilience au-delà de la ligne de visée contre le brouillage. La taille du marché des antennes, transducteurs et radômes pour les systèmes centrés sur la HF bénéficie de changements doctrinaux qui favorisent les réseaux maillés expéditionnaires capables de pénétrer les forêts denses et les canyons urbains. Les défis de conception portent sur l'accommodation d'ouvertures électriquement grandes sans augmenter la traînée du radôme ou la surface radar équivalente.

Les solutions en bande Ku/Ka ciblent le satcom à haut débit, où les terminaux utilisateurs à petit facteur de forme nécessitent des couvercles aérodynamiques et radialement symétriques pour minimiser les pertes de pointage lors des manœuvres des aéronefs. L'infrastructure 5G émergente s'étend vers la bande E mmWave, introduisant des problèmes de gestion thermique à mesure que les densités d'amplificateurs de puissance augmentent. Les fournisseurs qui maîtrisent le classement diélectrique multibande acquièrent un avantage stratégique, permettant des références de radômes uniques fonctionnant de la VHF à la bande Ka lorsqu'elles sont associées à des surfaces sélectives en fréquence. Les enchères continues de spectre et les initiatives civiles de haut débit élargissent la base de clients, réduisant les risques liés aux cycles budgétaires de défense.

Par Application :

L'élan commercial se renforceLes utilisateurs finaux de la défense ont représenté 67,80 % des dépenses de 2024, mais les programmes commerciaux devraient croître de 8,70 % par an à mesure que les opérateurs de télécommunications, les compagnies aériennes et les startups spatiales convergent vers les marchés de connectivité à haute bande passante. Les petites cellules 5G mmWave sont montées sur des lampadaires et des toits, utilisant des réseaux phasés protégés par des radômes qui doivent tolérer l'exposition aux ultraviolets et la pollution urbaine sans se désaccorder. La répartition de la taille du marché des antennes, transducteurs et radômes s'oriente progressivement vers ces déploiements civils, notamment là où des partenariats public-privé subventionnent le haut débit rural.

La pollinisation croisée de la fiabilité de niveau défense dans les offres commerciales accélère les cycles de produits ; par exemple, la direction de faisceau électronique à base de métamatériaux née dans la défense antimissile balistique apparaît désormais dans les dômes Wi-Fi des navires de croisière. Les startups exploitent des outils de conception natifs du cloud pour itérer et certifier rapidement des kits pour les réseaux logistiques aériens sans pilote. Par conséquent, les fournisseurs diversifient leurs sources de revenus, équilibrant les calendriers de défense réglementés avec des appels d'offres commerciaux plus dynamiques, et atténuant l'exposition aux séquestrations budgétaires.

Analyse Géographique

Marché des Antennes, Transducteurs et Radômes en Amérique du Nord

L'Amérique du Nord a dominé avec une part de revenus de 36,78 % en 2024, soutenue par le budget du Pentagone de 842 milliards USD et les programmes de modernisation des radars Patriot, représentant plusieurs milliards de dollars, qui intègrent des réseaux AESA au sein de dômes composites à gestion thermique. Les entreprises d'internet par satellite de la Silicon Valley complètent la demande de défense, tandis que la surveillance arctique canadienne et la fabrication de structures aéronautiques mexicaines élargissent la profondeur régionale. La pression fédérale visant à relocaliser les chaînes d'approvisionnement en matériaux critiques stimule les investissements dans les installations de frittage de poudres céramiques et de tissage de fibres de quartz, renforçant le contrôle national sur les substrats haute fréquence.

Marché des Antennes, Transducteurs et Radômes en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus rapide à 9,65 %, porté par le budget militaire record du Japon de 8 900 milliards JPY (60 milliards USD), le programme d'avion de combat KF-21 de la Corée du Sud et l'architecture haut débit LEO en expansion de la Chine. La feuille de route des sous-marins à propulsion nucléaire de l'Australie et les politiques spatiales du secteur privé indien élèvent davantage les opportunités régionales. Bien que les restrictions sur le contrôle des exportations contraignent les fournisseurs occidentaux dans les programmes chinois sensibles, les champions nationaux développent leurs capacités de fabrication de composites, favorisant des écosystèmes locaux. Les fournisseurs maîtrisant les partenariats de transfert de technologie et les accords de compensation sont bien positionnés pour capter des parts supplémentaires à mesure que les gouvernements imposent une participation industrielle nationale.

Marché des Antennes, Transducteurs et Radômes en Europe

L'Europe maintient une croissance modérée, soutenue par la modernisation des radars de l'OTAN et une base d'approvisionnement aérospatiale mature en France, en Allemagne, en Italie et au Royaume-Uni. Les initiatives de souveraineté favorisent les terminaux satcom d'origine européenne et les capteurs aéroportés d'alerte avancée, protégeant les entreprises régionales contre les fluctuations de change liées au dollar. Les nations d'Europe de l'Est accélèrent leurs acquisitions de défense aérienne en réponse aux préoccupations sécuritaires persistantes, ouvrant des niches de rénovation et de mise à niveau pour les intégrateurs de second rang.

Marché des Antennes, Transducteurs et Radômes au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique présentent un potentiel naissant, les membres du Conseil de Coopération du Golfe investissant dans des défenses antimissiles multicouches et les opérateurs de télécommunications africains cherchant à étendre la couverture 4G/5G en zones rurales. Toutefois, le risque politique et la faible profondeur industrielle entravent la continuité des programmes à long terme. La demande en Amérique du Sud se concentre sur les radars de l'aviation civile et les systèmes satcom de gestion des catastrophes, mais la volatilité budgétaire tempère les prévisions. Dans l'ensemble, la dispersion géographique de la demande souligne un glissement stratégique vers le développement de capacités nationales, obligeant les fournisseurs mondiaux à adapter leurs modèles de mise sur le marché par région.

Paysage Concurrentiel

Le marché des antennes, transducteurs et radômes présente une fragmentation modérée, avec les grands groupes aérospatiaux contrôlant les programmes militaires complexes et un groupe dynamique de spécialistes ciblant les niches à forte croissance. RTX, L3Harris Technologies et Thales exploitent l'intégration verticale pour sécuriser les poudres céramiques rares et les époxy de qualité aérospatiale, verrouillant l'approvisionnement à long terme dans le cadre de contrats classifiés. Les perturbateurs de taille intermédiaire emploient des treillis imprimés en 3D et des films de métamatériaux pour offrir des performances comparables à moindre coût, séduisant les opérateurs commerciaux de satcom et de drones.

Les acquisitions stratégiques redessinent les frontières du marché. L'achat de BlueHalo par AeroVironment pour 4,1 milliards USD fusionne les drones ISR avec les réseaux phasés anti-UAV, illustrant la convergence autour des solutions multi-domaines. La prise de contrôle de Spirit AeroSystems par Boeing intègre la production de radômes composites dans ses structures internes, permettant l'optimisation de la conception pour la fabrication et un meilleur contrôle des délais. Les fournisseurs expérimentent des analyses de maintenance par abonnement qui prédisent le délaminage des radômes ou la dérive des déphaseurs d'antenne, créant des flux de revenus de services en parallèle des ventes de matériel.

La réglementation façonne la concurrence : les entreprises domiciliées dans des nations favorables au contrôle des exportations bénéficient d'un accès préférentiel aux appels d'offres mondiaux, tandis que les fournisseurs dans des juridictions non alignées se concentrent sur les marchés domestiques et les partenariats Sud-Sud. Les startups contournent les barrières capitalistiques en proposant des kits de remplacement direct pour les abris radar hérités, accélérant le délai de mise en revenus. À mesure que la fabrication additive mûrit, la protection de la propriété intellectuelle et la gestion des droits numériques pour les fichiers d'impression émergent comme de nouveaux champs de bataille, influençant les futures alliances et les modèles de licence.

Leaders du Secteur des Antennes, Transducteurs et Radômes

L3Harris Technologies, Inc.

RTX Corporation

Thales Group

Honeywell International Inc.

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Antennes, Transducteurs et Radômes

- BAE Systems plc

- Honeywell International Inc.

- Communications & Power Industries LLC

- General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- HENSOLDT AG

- Hughes Network Systems, LLC

- L3Harris Technologies, Inc.

- Leonardo S.p.A.

- Northrop Grumman Corporation

- Norsat International Inc.

- Meggitt Ltd. (Parker-Hannifin Corporation)

- RTX Corporation

- Saab AB

- Smiths Interconnect Group Limited (Smiths Group plc)

- Thales Group

- Safran SA

- Astronics Corporation

- Royal Engineered Composites, Inc.

- Teledyne FLIR LLC (Teledyne Technologies Incorporated)

- Kongsberg Gruppen ASA

Développements Récents dans le Secteur du Marché des Antennes, Transducteurs et Radômes

- Août 2025 : BHEL a obtenu une technologie de fabrication de dômes radar auprès du DMRL, marquant un développement stratégique sur le marché de la défense indien. Cette initiative permet à BHEL de produire des dômes radar en silice fondue pour les systèmes de guidage de missiles sur le plan national, renforçant l'autonomie dans les composants de défense critiques.

- Avril 2025 : Des ingénieurs de la NASA ont développé une antenne en aérogel ultraléger pour les communications par satellite dans des environnements contraints en puissance et en espace. Cette innovation, présentant une teneur en air de 95 % et une flexibilité ajustable, peut être intégrée dans les extérieurs des aéronefs, améliorant l'aérodynamique et la fiabilité des communications pour les drones et les futurs transports aériens. Elle marque une avancée significative dans la technologie aérospatiale.

Portée du Rapport Mondial sur le Marché des Antennes, Transducteurs et Radômes

Aperçu de la Segmentation

| Antenne |

| Transducteur |

| Radôme |

| Terrestre |

| Navale |

| Aéroportée |

| HF/VHF/UHF |

| Bande L/S |

| Bande C/X |

| Bande Ku/Ka |

| Autres |

| Défense |

| Commercial |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Antenne | ||

| Transducteur | |||

| Radôme | |||

| Par Plateforme | Terrestre | ||

| Navale | |||

| Aéroportée | |||

| Par Bande de Fréquence | HF/VHF/UHF | ||

| Bande L/S | |||

| Bande C/X | |||

| Bande Ku/Ka | |||

| Autres | |||

| Par Application | Défense | ||

| Commercial | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation 2025 du marché des antennes, transducteurs et radômes ?

Le marché des antennes, transducteurs et radômes s'établit à 16,03 milliards USD, reflétant une demande soutenue provenant des mises à niveau de défense et des programmes de connectivité commerciale.

Quel segment de composant devrait enregistrer le taux de croissance annuel composé le plus rapide d'ici 2030 ?

Les antennes, avec un CAGR de 8,90 %, portées par l'adoption croissante des radars AESA multifonctions.

Pourquoi les plateformes terrestres sont-elles prévues de se développer plus rapidement que les systèmes aéroportés ?

Les nations déploient des réseaux de défense aérienne de nouvelle génération nécessitant des radars multibandes déplaçables protégés par des dômes composites robustes, poussant la demande terrestre à un CAGR de 8,65 %.

Quelle géographie devrait offrir la dynamique de croissance la plus élevée jusqu'en 2030 ?

L'Asie-Pacifique, portée par les programmes de modernisation japonais, sud-coréen et australien, est prévue à un CAGR de 9,65 %.

Comment la fabrication additive remodèle-t-elle la production de radômes ?

Les composites imprimés en 3D réduisent les délais de plusieurs mois à quelques semaines, intègrent des fonctionnalités thermiques et conductrices lors de la fabrication, et réduisent les coûts de près de 25 %.

Quel obstacle majeur pourrait ralentir le déploiement des radômes aéroportés de nouvelle génération ?

Les longs cycles de qualification en vertu des normes évolutives de compatibilité électromagnétique et environnementales retardent la certification et augmentent les coûts de développement.

Dernière mise à jour de la page le: