Taille et Part du Marché des Antennes de Station de Base

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

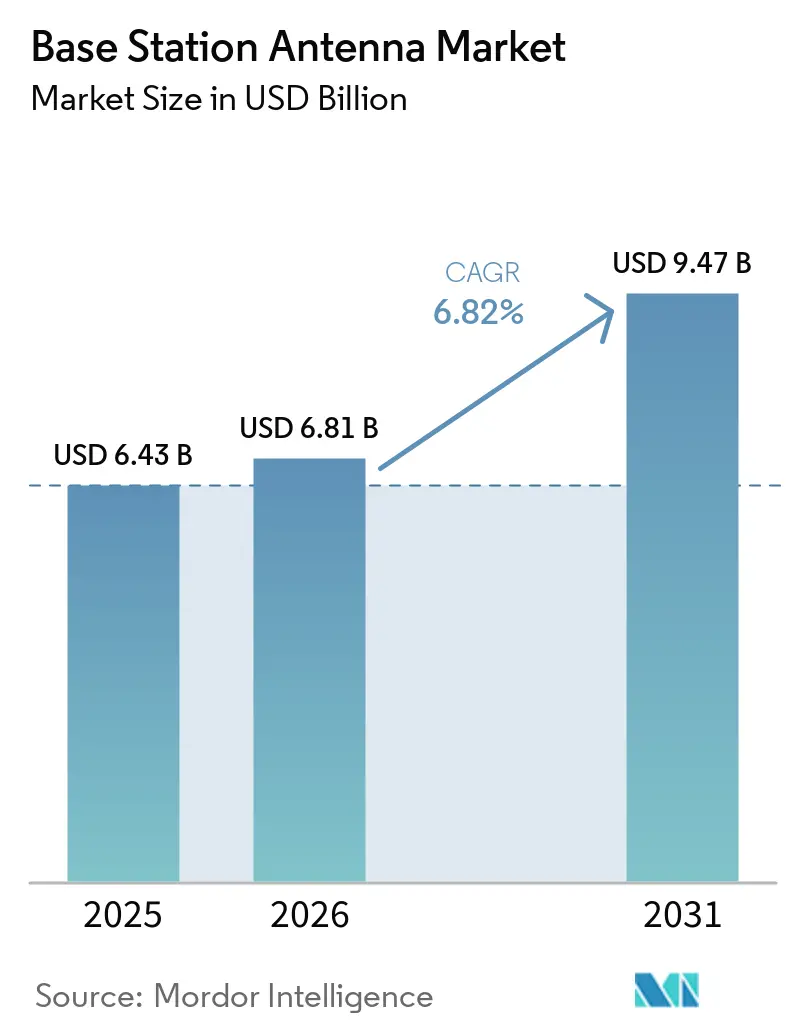

| Taille du Marché (2026) | 6.81 Milliards de dollars |

| Taille du Marché (2031) | 9.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Antennes de Station de Base par Mordor Intelligence

La taille du marché des antennes de station de base devrait croître de 6,43 milliards USD en 2025 à 6,81 milliards USD en 2026 et devrait atteindre 9,47 milliards USD d'ici 2031 à un CAGR de 6,82% sur la période 2026-2031. Les opérateurs se tournent vers des réseaux multibandes à ports élevés, des unités radio MIMO massif et des systèmes passifs prenant en charge des configurations tribandes depuis le même emplacement de tour. Le marché des antennes de station de base bénéficie des déploiements 5G et 5G-Advanced, favorisant une prise en charge plus large de la bande passante et une utilisation efficace du spectre. L'Asie-Pacifique est en tête de la croissance en volume, tandis que l'Amérique du Nord et l'Europe se concentrent sur la croissance en valeur grâce au MIMO massif large bande et aux configurations multifaisceaux. Le marché accorde également la priorité à la réduction de la charge sur les tours, à l'amélioration de l'efficacité du gain et à la gestion de l'intermodulation passive à mesure que les réseaux se densifient. La concurrence reste fragmentée, les fabricants se disputant l'efficacité des produits, l'intégration et la réduction de la complexité des sites.

Points Clés du Rapport

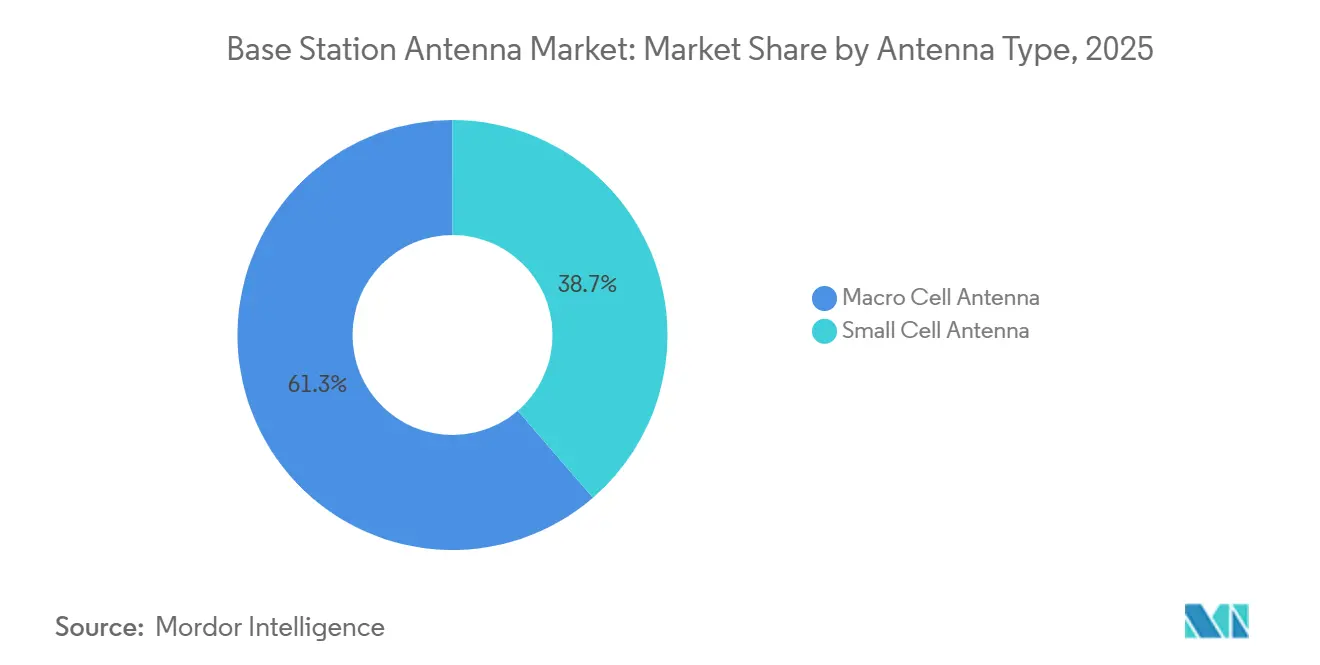

- Par type d'antenne, les antennes macro-cellulaires détenaient une part de 61,33% en 2025, tandis que les antennes small cell devraient se développer à un CAGR de 7,21% jusqu'en 2031.

- Par technologie, la 4G/LTE représentait 45,89% de la taille du marché des antennes de station de base en 2025, tandis que la 5G devrait croître à un CAGR de 7,42% jusqu'en 2031.

- Par bande de fréquence, le Sub-6 GHz représentait 43,28% en 2025, tandis que le mmWave devrait croître à un CAGR de 7,36% jusqu'en 2031.

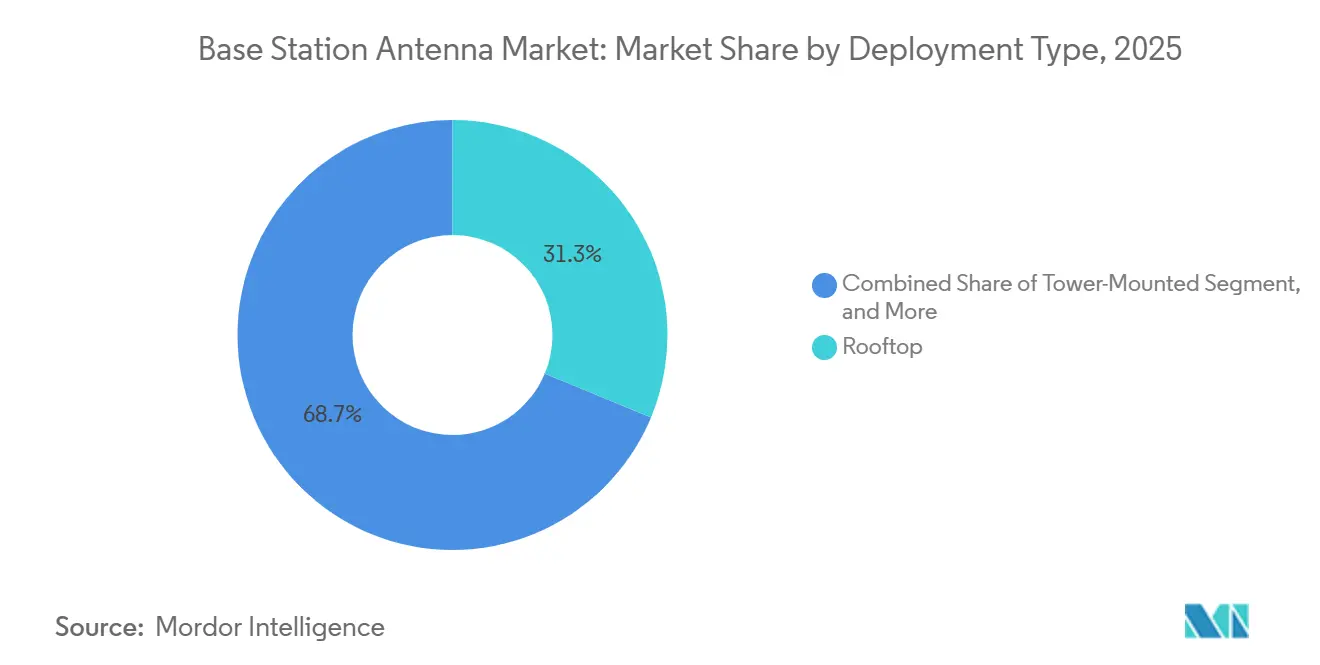

- Par type de déploiement, les installations en toiture ont conservé une part de 31,27% en 2025, tandis que les déploiements montés sur tour devraient croître à un CAGR de 7,68% jusqu'en 2031.

- Par polarisation, les antennes à double polarisation étaient en tête avec une part de 57,81% en 2025, tandis que les antennes à polarisation circulaire devraient progresser à un CAGR de 7,33% jusqu'en 2031.

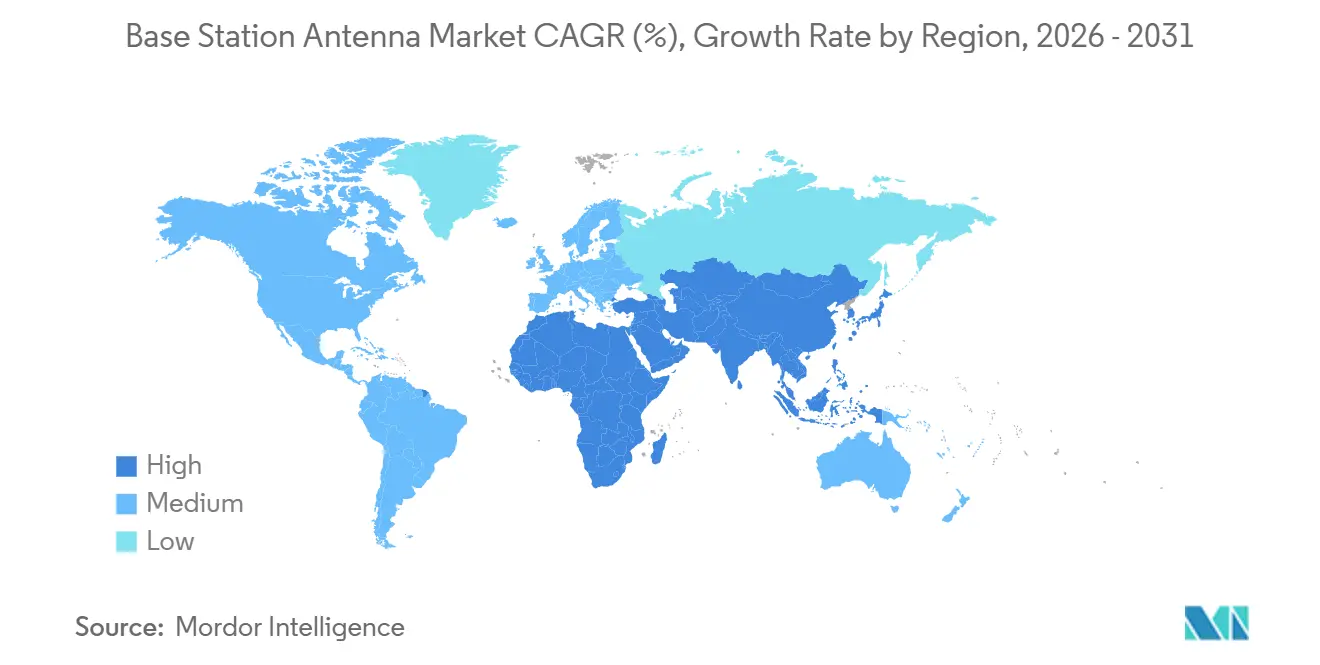

- Par géographie, l'Asie-Pacifique a capturé 37,32% de la part du marché des antennes de station de base en 2025 et est également le segment régional à la croissance la plus rapide avec un CAGR de 7,74% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Antennes de Station de Base

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des Déploiements 5G et 5G-Advanced | +1.8% | Mondial, porté par la Chine, l'Inde, la Corée du Sud, les États-Unis et les marchés du CCG | Court terme (≤ 2 ans) |

| Hausse du Trafic de Données Mobiles et Densification Urbaine | +1.2% | Mondial, plus fort en Amérique du Nord, en Europe occidentale et en Asie du Nord-Est | Moyen terme (2-4 ans) |

| Transition vers le MIMO Massif et les Antennes Multibandes à Ports Élevés | +0.9% | Cœur Asie-Pacifique, avec des répercussions en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de la 5G Privée et de l'Accès Sans Fil Fixe | +0.7% | Amérique du Nord et Union Européenne en premier lieu, avec une activité croissante en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Cycles de Réaffectation de la Bande Moyenne et de Rétrofit Tribande | +0.4% | Asie-Pacifique, Afrique et Amérique du Sud où des programmes d'arrêt de la 2G et de la 3G sont actifs | Court terme (≤ 2 ans) |

| Open RAN et Demande d'Interopérabilité pour les Hôtes Neutres | +0.3% | Amérique du Nord et Union Européenne en tête, avec une adoption en phase initiale en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Déploiements de Réseaux Macro 5G et 5G-Advanced

Le marché des antennes de station de base bénéficie d'un soutien constant de l'élargissement de la base des réseaux 5G commerciaux et de l'évolution précoce vers la 5G-Advanced. En avril 2026, 392 opérateurs avaient lancé des réseaux 5G dans le monde, et 35 opérateurs investissaient dans la 5G-Advanced, ce qui maintient la demande d'antennes liée à la fois aux nouveaux déploiements de couverture et aux programmes de mise à niveau.[1]GSA, "État du Marché Avril 2026," GSA, gsacom.com Cela est important car le passage du mode non-autonome au mode autonome, puis à la 5G-Advanced, crée un nouveau cycle de remplacement des antennes plutôt qu'un simple échange ponctuel de radios. Ericsson et T-Mobile ont rapporté des gains sur réseau en production grâce à la planification RAN native à l'IA en 2026, notamment une augmentation de 10% de l'efficacité spectrale et jusqu'à 15% d'amélioration du débit en liaison descendante, renforçant la valeur des combinaisons d'antennes et de radios plus avancées au niveau du site. Ces trajectoires de déploiement favorisent les réseaux à plus large bande passante et à gain plus élevé, car la liaison montante améliorée, l'agrégation de porteuses et le fonctionnement multibande sont difficiles à prendre en charge avec les supports 4G hérités. Il en résulte que le marché des antennes de station de base continue de se développer, même dans les pays où la couverture macro est déjà large, car l'évolution du réseau entraîne de nouveaux cycles matériels.

Hausse du Trafic de Données Mobiles et Densification des Réseaux Urbains

Le marché des antennes de station de base est également porté par la croissance soutenue du trafic de données mobiles et la concentration plus importante du trafic désormais observée dans les zones urbaines denses. Ericsson a prévu que le trafic de données des réseaux mobiles mondiaux atteindrait 310 exaoctets par mois d'ici 2031, tandis que la part du trafic 5G passerait de 34% fin 2024 à 83% d'ici 2031. Les États-Unis à eux seuls ont enregistré 132 billions de mégaoctets d'utilisation de données mobiles en 2024, en hausse de 35% par rapport à l'année précédente, ce qui montre que la pression sur la capacité continue d'augmenter même sur les marchés matures. Cela crée un schéma d'investissement divisé : les sites urbains denses nécessitent des antennes de formation de faisceaux et de secteurs plus avancées pour la capacité, tandis que les sites suburbains et périurbains ont encore besoin de réseaux à gain plus élevé pour une couverture plus large. Le Small Cell Forum a identifié 2026 comme une année critique pour le déploiement évolutif des petites cellules, ce qui signifie que les fournisseurs d'antennes sont désormais liés non seulement aux mises à niveau macro, mais aussi aux cadres opérationnels nécessaires pour des déploiements de sites plus denses. Le marché des antennes de station de base bénéficie donc d'un schéma de trafic structurel plutôt que d'un pic de dépenses d'investissement à court terme, ce qui soutient une trajectoire de mise à niveau plus longue.

Transition vers le MIMO Massif et les Antennes Multibandes à Ports Élevés

Le marché des antennes de station de base évolue vers des produits plus intégrés à mesure que les opérateurs remplacent le matériel monobande empilé par des plateformes à ports élevés, multibandes et MIMO massif. Ericsson a déployé commercialement la radio FDD MIMO Massif tribande AIR 3284 sur le réseau de Telstra en 2025, combinant 1 800 MHz, 2 100 MHz et 2 600 MHz dans une seule unité et offrant jusqu'à 2 fois la capacité en liaison descendante et 3 fois la capacité en liaison montante dans les déploiements sur le terrain. Huawei a également lancé sa solution FDD MIMO Massif tribande à l'échelle mondiale en 2025, et son premier déploiement commercial avec MTN Nigeria a permis une augmentation de 90% de la gestion du trafic LTE et une augmentation de 252% des débits perçus par les utilisateurs. NEC a ajouté à cette direction en 2026 avec une nouvelle unité radio MIMO massif Sub-6 GHz qui a amélioré le débit en liaison montante de 48% et le débit en liaison descendante de 54% par rapport aux modèles actuels. Cette tendance à la consolidation réduit le nombre d'unités d'antennes séparées sur un site, mais elle augmente la valeur stratégique de chaque système installé car les performances, l'encombrement et l'efficacité énergétique comptent désormais plus que le simple nombre d'unités. Ce changement pousse le marché des antennes de station de base vers des configurations à plus haute valeur ajoutée, notamment dans les couches macro urbaines où l'espace sur site et la tolérance structurelle sont limités.

Expansion des Réseaux 5G Privés et d'Accès Sans Fil Fixe

La 5G privée et l'accès sans fil fixe élargissent la base de demande pour les antennes de station de base au-delà du réseau macro public traditionnel. Le secteur manufacturier comptait 374 déploiements actifs de réseaux mobiles privés dans le monde en avril 2026, ce qui montre que les entreprises deviennent une source récurrente de demande d'antennes dédiées. Ericsson a prévu que les connexions d'accès sans fil fixe passeraient de 185 millions fin 2025 à 350 millions fin 2031, avec 90% de ces liaisons fonctionnant sur la 5G. NTT DATA a déclaré en 2026 que Cargill avait déployé la 5G privée sur 50 sites mondiaux et prévoyait d'ajouter plus de 100 sites par an, soulignant la demande récurrente en infrastructure générée par les réseaux d'entreprise. Du côté de l'accès sans fil fixe, Ericsson, NBN Co et Qualcomm ont démontré des vitesses de téléchargement 5G mmWave supérieures à 1 Gbps à 14 kilomètres lors d'essais sur le terrain en conditions réelles, ce qui élargit la portée pratique des déploiements d'antennes mmWave dans les cas d'usage du haut débit rural. Ensemble, ces cas d'usage offrent au marché des antennes de station de base un éventail plus large d'acheteurs et de modèles de déploiement qu'il n'en avait lors des cycles de mise à niveau mobile précédents.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement Élevés sur Site et Longs Cycles d'Autorisation | -1.4% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Retards d'Attribution du Spectre et Fragmentation Réglementaire | -0.9% | Les États-Unis, l'Europe, l'Inde et l'Afrique | Moyen terme (2-4 ans) |

| Limites de Charge sur Tour et de Charge au Vent pour les Mises à Niveau de Grands Réseaux | -0.6% | Mondial, avec l'effet le plus fort sur les marchés macro matures tels que l'Amérique du Nord, l'Europe et le Japon | Moyen terme (2-4 ans) |

| Tarifs Douaniers, Règles de Localisation et Volatilité de l'Approvisionnement en Composants RF | -0.5% | Amérique du Nord en premier lieu, avec des répercussions sur les chaînes d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Élevés sur Site et Longs Cycles d'Autorisation

Le marché des antennes de station de base est encore confronté à un frein pratique lié à l'économie des sites et à la lenteur des procédures d'approbation locales. Alpha Wireless a noté en 2025 qu'un permis de tour macro traditionnel aux États-Unis prenait en moyenne 12 mois, tandis que les approbations complètes de densification 5G pouvaient s'étendre sur plusieurs années lorsque plusieurs municipalités étaient impliquées.[2]Alpha Wireless, "Naviguer dans les 7 Principaux Obstacles aux Approbations de Planification 5G," Alpha Wireless, alphawireless.com La FCC a également identifié des frais locaux qu'elle considérait comme potentiellement non conformes, notamment des frais de demande unique de 25 776 USD dans le comté de Thurston, dans l'État de Washington, et de 17 500 USD dans le comté de Grant, au Nouveau-Mexique. Ces frais sont importants car ils peuvent faire monter le coût d'un nouveau placement d'antenne bien au-dessus du coût du matériel lui-même. La réglementation Build America de la FCC, publiée en septembre 2025, cherche à abaisser ces obstacles, mais le processus prendra du temps et ne changera pas immédiatement l'économie des déploiements. Tant que les cycles d'approbation ne se raccourciront pas et que les structures de frais ne deviendront pas plus prévisibles, les opérateurs resteront sélectifs en matière de densification, ce qui maintient les volumes d'antennes à court terme en deçà de ce que la seule croissance du trafic justifierait.

Retards d'Attribution du Spectre et Fragmentation Réglementaire

Le marché des antennes de station de base est également contraint lorsque les opérateurs ne savent pas quelles bandes seront attribuées, quand de nouvelles licences seront délivrées ou comment la tarification affectera les budgets de déploiement. La GSMA a rapporté en 2025 qu'une augmentation de 10 points de pourcentage du ratio coût du spectre sur revenus réduit la couverture 5G de 6 points de pourcentage, affaiblissant ainsi directement le pool de dépenses d'investissement soutenant les achats d'antennes. La politique spectrale est également instable dans les discussions sur la bande moyenne supérieure et le 6 GHz, ce qui affecte la façon dont les fournisseurs façonnent les futurs portefeuilles d'antennes pour les couches de capacité et de couverture. Cette incertitude est particulièrement importante sur les marchés qui équilibrent encore les licences mobiles par rapport aux usages non licenciés, car les plans de bandes orientent les choix de conception des antennes bien avant le début du déploiement. Dans les régions à revenus plus faibles, des calendriers d'enchères retardés ou fragmentés peuvent également forcer les opérateurs à étirer leurs actifs spectraux plus anciens plutôt que de passer rapidement à des mises à niveau d'antennes à plus haute valeur ajoutée. Cela rend le frein plus qu'une simple question réglementaire, car il ralentit l'amélioration du mix produit sur l'ensemble du marché des antennes de station de base, même lorsque le trafic mobile continue d'augmenter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Antenne : L'Architecture Macro-Cellulaire Ancre les Revenus, les Small Cells Accélèrent

Les antennes macro-cellulaires détenaient une part de 61,33% en 2025, ce qui en fait le fondement commercial du marché des antennes de station de base. Leur position reflète le besoin continu d'une couverture à grande zone dans les programmes 5G en bande moyenne et le remplacement des anciens réseaux double bande par des produits multibandes à ports plus élevés. Sur les sites urbains denses, les systèmes d'antennes actifs et les unités MIMO massif ont de plus en plus supplanté le matériel de secteur passif conventionnel à mesure que les opérateurs privilégient la capacité et l'efficacité spectrale. Le cycle de lancement de radios et d'antennes d'Ericsson en 2025 a montré que les portefeuilles macro programmables et prêts pour l'Open RAN deviennent centraux dans les nouvelles constructions de sites et les activités de renouvellement.

Dans le même temps, les produits de secteur et multifaisceaux traditionnels conservent leur place dans les réseaux suburbains et ruraux où les charges de trafic ne justifient pas le coût et la complexité supplémentaires de la direction de faisceau haut de gamme. Comba Telecom a utilisé le MWC 2026 pour positionner les antennes macro économes en énergie plus directement en ligne avec les besoins d'approvisionnement des opérateurs, mettant en avant son architecture Helifeed 3.0 et une amélioration de l'efficacité énergétique de plus de 20% sur toute la bande. Les antennes small cell sont le segment à la croissance la plus rapide, avec un CAGR de 7,21% jusqu'en 2031, reflétant le rôle croissant des systèmes intérieurs, de la densification au niveau de la rue et des constructions de capacité ciblées. Le Small Cell Forum a décrit 2026 comme une année de déploiement décisive, et Alpha Wireless a déjà répondu avec des conceptions adaptées au mobilier urbain, telles que la plateforme AW4032 Fusion, qui prend en charge une couverture double bande et des performances omnidirectionnelles à 360° dans des emplacements visuellement sensibles.

Par Technologie : La 4G/LTE Conserve son Poids Commercial, la 5G Mène l'Agenda de Mise à Niveau

Le segment 5G est la couche technologique à la croissance la plus rapide du marché des antennes de station de base, avec un CAGR de 7,42% jusqu'en 2031. Cette croissance continue de refléter l'activité de lancement mondiale en cours, le passage vers des cœurs autonomes et la diffusion précoce de la 5G-Advanced. En avril 2026, 392 opérateurs avaient lancé des réseaux 5G dans le monde, et 35 investissaient dans la 5G-Advanced, ce qui maintient la trajectoire de mise à niveau active sur les marchés matures et émergents. Au sein de la 5G, le Sub-6 GHz continue de générer le plus grand volume d'antennes car il s'aligne sur la géométrie de couverture des déploiements grand public, tandis que les systèmes à bande plus haute sont utilisés de manière plus sélective dans les zones denses et pour l'accès sans fil fixe. KDDI et Kyocera ont démontré en 2025 que des conceptions de maillage de répéteurs compacts pouvaient améliorer sensiblement la couverture de rue mmWave à Tokyo, soutenant l'argument à long terme pour un déploiement ciblé en haute bande plutôt qu'un déploiement généralisé.

La 4G/LTE a conservé 45,89% de la taille du marché des antennes de station de base en 2025, ce qui montre que le LTE conserve encore un poids commercial réel même si la 5G absorbe la majeure partie de l'attention portée à la croissance future. C'est particulièrement vrai en Afrique, en Asie du Sud et en Amérique du Sud, où les opérateurs poursuivent la densification LTE tout en réaffectant également les actifs sub-3 GHz pour la migration vers la 5G. La plateforme FDD MIMO Massif tribande de Huawei est un exemple clair de cette stratégie de transition, car elle améliore la capacité LTE actuelle tout en préservant une voie pratique vers une évolution ultérieure vers la 5G sur le même emplacement de site. Il en résulte que le cycle traditionnel de remplacement technologique devient plus court et moins distinct, car une seule plateforme d'antennes doit désormais prendre en charge à la fois le trafic 4G actuel et l'expansion future de la 5G.

Par Bande de Fréquence : Le Volume Sub-6 GHz Ancre la Bande Moyenne, le mmWave Justifie son Cas de Déploiement

Le Sub-6 GHz détenait une part de 43,28% en 2025 et restait l'ancre de volume du marché des antennes de station de base. Cette position reflète l'importance mondiale de la bande C et d'autres couches de bande moyenne qui équilibrent la capacité et la couverture plus efficacement que la bande basse ou le mmWave dans la plupart des déploiements nationaux. La GSA a rapporté en 2025 que la bande C était le spectre 5G le plus largement déployé dans le monde, et elle a également suivi les investissements importants dans les actifs de bande moyenne hérités et en évolution tels que le 1 800 MHz. Les travaux de politique spectrale de la GSMA ont également montré que l'attention réglementaire s'étend vers les plages 4,4-5,0 GHz et 6 GHz supérieur, ce qui suggère que les antennes de bande moyenne supérieure deviendront un niveau de produit plus important avant la fin de la période de prévision.

La demande en bande basse reste stable là où les opérateurs ont encore besoin d'une couverture à grande zone dans les régions rurales, montagneuses ou à faible densité. Le segment haute bande au-dessus de 24 GHz devrait croître à un CAGR de 7,36% jusqu'en 2031, et cette croissance est de plus en plus liée à des cas d'usage commerciaux clairs plutôt qu'à une valeur spectrale spéculative. Nokia et EOLO ont déployé le premier réseau mmWave 5G autonome d'Europe en Italie fin 2024, montrant que le mmWave peut prendre en charge à la fois la capacité urbaine et l'accès sans fil fixe rural dans le cadre du même programme commercial. Une étude IEEE de 2025 à Milan a également révélé que les performances mmWave en milieu urbain peuvent dépasser les attentes de propagation conventionnelles grâce aux chemins de réflexion et aux liaisons extérieur-intérieur viables, soutenant une meilleure économie à long terme pour le segment. À mesure que ces cas de performance s'accumulent, le marché des antennes de station de base continuera d'ajouter des produits haute bande là où la densité, le lieu et le trafic d'entreprise justifient le coût de déploiement plus élevé.

Par Type de Déploiement : La Toiture Maintient sa Part, le Montage sur Tour Mène la Croissance

Les installations en toiture ont conservé une part de 31,27% en 2025, indiquant que le marché des antennes de station de base s'appuie encore fortement sur les positions urbaines élevées, où le terrain pour les tours est rare ou coûteux. Les toitures restent pratiques dans les zones denses et développées car elles offrent une couverture macro sans obliger les opérateurs à entreprendre le développement complet de nouvelles tours. Les systèmes montés sur tour, cependant, sont le type de déploiement à la croissance la plus rapide, avec un CAGR de 7,68% jusqu'en 2031, portés par l'expansion 5G en champ libre en Asie du Sud, au Moyen-Orient et en Afrique, ainsi que dans certaines parties de l'Amérique du Sud. La FCC a déclaré que plus de 15 000 nouvelles tours avaient été activées aux États-Unis en 2024, soulignant que la croissance de l'infrastructure macro reste importante à mesure que les opérateurs font face à des obligations de couverture et à un trafic croissant.

Les déploiements montés sur poteau gagnent en pertinence car ils s'alignent mieux sur le modèle de densification des petites cellules que les structures macro traditionnelles dans les couloirs urbains animés. Alpha Wireless a montré comment la conception des antennes s'adapte à ce besoin grâce à des produits qui s'intègrent au mobilier urbain existant tout en prenant en charge le fonctionnement double bande et une large couverture azimutale. Les systèmes montés sur mur et au sol continuent de servir les campus d'entreprise, les salles de spectacle et les constructions de capacité extérieure temporaires, et ces cas d'usage se développent avec les programmes de 5G privée et d'hôte neutre. Il en résulte un mix de déploiement plus modulaire sur le marché des antennes de station de base, où les fournisseurs gagnent un avantage lorsqu'une conception de base peut être adaptée aux contextes de toiture, de poteau et de tour sans compromis majeurs sur les performances.

Par Polarisation : Dominance de la Double Polarisation, la Polarisation Circulaire Progresse sur la Convergence

Les antennes à double polarisation détenaient une part de 57,81% en 2025, maintenant leur dominance sur le marché des antennes de station de base. Leur avance reflète leur adéquation directe avec les architectures MIMO grand public de 2×2 à 8×8, ainsi que leur rôle établi dans le déploiement 5G NR. Ce segment bénéficie également d'une plus grande profondeur de portefeuille et d'une plus grande échelle de fabrication chez les fournisseurs chinois et occidentaux, ce qui en fait l'option par défaut pour les constructions macro et en toiture. Les conceptions à polarisation simple conservent encore leur place dans la couverture rurale et les applications à liaison fixe où l'isolation de polarisation croisée est moins importante que le coût et la simplicité mécanique.

Les antennes à polarisation circulaire devraient croître à un CAGR de 7,33% jusqu'en 2031 à mesure que les réseaux cellulaires se rapprochent des architectures non terrestres et liées aux satellites. La GSA a rapporté en avril 2026 que 97 opérateurs investissaient dans la connectivité satellite vers téléphone portable, ce qui soutient une augmentation progressive de la demande de systèmes à polarisation circulaire aux nœuds de passerelle et de convergence. Ce changement ne déplacera pas les produits à double polarisation à court terme, mais il élargit le mix produit pour les fournisseurs capables de servir à la fois les programmes terrestres et NTN. La clarté réglementaire future concernant la coexistence et l'utilisation du spectre sera importante ici, car les déploiements à polarisation circulaire se développeront plus rapidement une fois que les opérateurs auront une voie plus claire pour intégrer les services NTN dans les empreintes cellulaires existantes

Analyse Géographique

L'Asie-Pacifique représentait 37,32% de la taille du marché des antennes de station de base en 2025 et devrait se développer à un CAGR de 7,74% jusqu'en 2031. La région bénéficie d'un schéma de croissance en couches, avec la Chine qui subit un cycle de renouvellement 5G à grande échelle, l'Inde en phase de densification active, et des marchés avancés comme le Japon et la Corée du Sud qui font progresser l'architecture réseau. Cela soutient à la fois une forte demande macro en volume et des mises à niveau à plus haute valeur ajoutée liées au MIMO massif et aux antennes à plus large bande. Le Japon illustre ce schéma à double trajectoire, avec les radios MIMO massif 4,5 GHz d'Ericsson entrant dans le réseau de production de NTT DOCOMO et SoftBank faisant progresser la vérification sur le terrain en extérieur à 7 GHz. L'Asie-Pacifique reste le principal centre de volume du marché des antennes de station de base tout en stimulant l'évolution des produits dans les configurations macro, intérieure et multibande.

L'Amérique du Nord occupe une position solide sur le marché des antennes de station de base en valeur, malgré des volumes unitaires inférieurs à ceux de l'Asie-Pacifique. Ericsson prévoit une hausse du trafic de données mobiles par smartphone actif en Amérique du Nord jusqu'en 2030, ses perspectives d'accès sans fil fixe montrant une augmentation des abonnements sans fil fixe chez les principaux opérateurs, soutenant des déploiements d'antennes à plus haute valeur ajoutée. La 5G privée ajoute une autre couche de demande, avec de grands programmes d'entreprise et industriels créant des opportunités d'antennes en dehors du cycle de dépenses d'investissement des opérateurs publics. Si les efforts de la FCC pour réduire les obstacles au déploiement sans fil améliorent les délais d'autorisation, l'Amérique du Nord maintiendra un revenu par site supérieur à la moyenne malgré une croissance des tours plus lente qu'en Asie-Pacifique.[3]Commission Fédérale des Communications, "Build America : Éliminer les Obstacles aux Déploiements Sans Fil," Commission Fédérale des Communications, fcc.gov

L'Europe maintient des investissements stables dans les antennes 5G, tandis que le Moyen-Orient, l'Afrique et l'Amérique du Sud présentent des schémas de croissance distincts. La position de l'Europe est soutenue par l'activité de déploiement autonome et l'intérêt croissant pour l'accès sans fil fixe, le déploiement de Nokia en Italie avec EOLO mettant en évidence le rôle du mmWave dans le haut débit urbain et rural. Le Moyen-Orient bénéficie d'une économie spectrale favorable, la GSMA notant la large attribution de spectre de l'Arabie Saoudite et les coûts de spectre opérateur plus faibles, ce qui accélère les achats de stations de base et d'antennes. En Afrique et en Amérique du Sud, la croissance est portée par le besoin de conceptions efficaces en termes de spectre, multibandes et axées sur la couverture, à mesure que les opérateurs étendent la densité 4G et adoptent progressivement la 5G.

Paysage Concurrentiel

Le marché des antennes de station de base est fragmenté, avec des fournisseurs chinois, des spécialistes occidentaux et des acteurs sud-coréens en concurrence sur le prix, la précision de conception et les performances au niveau du site. Les fournisseurs chinois tirent parti d'avantages d'échelle découlant de leur proximité avec la plus grande base de déploiement 5G au monde, permettant une compression des coûts et une itération plus rapide. Les fournisseurs occidentaux et non chinois se concentrent sur le contrôle de l'intermodulation passive, les gains d'efficacité, la conception mécanique et la réduction des charges au vent ou de la complexité des sites dans les installations difficiles. Ce paysage concurrentiel permet aux fabricants à grand volume et aux acteurs d'ingénierie de niche de réussir dans différentes couches de réseau. Le marché repose sur des atouts en matière d'échelle de fabrication, d'ingénierie de site et d'étendue du portefeuille plutôt que sur un seul fournisseur dominant.

Les mouvements stratégiques en 2025 et 2026 mettent en évidence l'évolution de la concurrence. Comba Telecom a mis l'accent sur les architectures d'antennes économes en énergie au MWC 2026 avec sa conception Helifeed 3.0, positionnant l'efficacité comme une exigence d'approvisionnement centrale.[4]Comba Telecom, "L'Évolution des Antennes 2026, l'Efficacité comme Nouvelle Capacité," Comba Telecom, comba-telecom.com RFS a investi des millions dans l'infrastructure d'usine en 2025, soulignant l'importance de la préparation à la fabrication et de la conformité dans la connectivité en bâtiment et les applications critiques. CellMax a lancé la technologie VERA en 2025, offrant une amélioration du signal de 5+ dB sans interférence supplémentaire, en utilisant des performances mesurables sur le terrain comme facteur de différenciation. Le déploiement FDD MIMO Massif tribande d'Ericsson avec Telstra a démontré comment les grands fournisseurs de radios défendent leurs positions premium grâce à la profondeur d'intégration et à la consolidation multibande.

Des opportunités émergent dans des domaines où les conceptions macro traditionnelles sont insuffisantes. Celles-ci comprennent les systèmes d'antennes intégrés prêts pour l'IA pour les mises à niveau RAN natives à l'IA et l'optimisation de réseau pilotée par logiciel, le matériel MIMO massif plus léger pour les tours structurellement contraintes, et la convergence entre la connectivité terrestre et non terrestre. Les fournisseurs capables de constituer des portefeuilles couvrant le cellulaire grand public et les configurations spécialisées en bénéficieront. Cette dynamique maintient le marché ouvert aux changements de parts portés par l'innovation, même si l'échelle reste critique.

Leaders du Secteur des Antennes de Station de Base

Comba Telecom Systems Holdings Limited

Tongyu Communication Inc.

Radio Frequency Systems GmbH

Mobi Antenna Technologies (Shenzhen) Co., Ltd

Guangdong Shenglu Telecommunication Tech. Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Comba Telecom a présenté sa Solution d'Antenne Intégrée Intelligente Verte, l'antenne verte Helifeed 3.0 et la série ComFlex MAX DAS avec passerelle Open RAN au MWC 2026 à Barcelone, positionnant l'efficacité énergétique et la compatibilité Open RAN comme doubles axes concurrentiels pour son portefeuille d'antennes.

- Mars 2026 : SoftBank, en collaboration avec AGC Inc., a réalisé avec succès la vérification en extérieur d'une antenne à lentille de formation de faisceau fonctionnelle à 29,7 GHz à Tokyo, atteignant une consommation d'énergie estimée à 6 W, contre 50 W pour un réseau MIMO massif comparable, une direction de conception potentielle pour les antennes de station de base 6G économes en énergie.

- Janvier 2026 : NEC a développé une nouvelle unité radio MIMO Massif 5G Sub-6 GHz qui offre des améliorations de débit de 48% en liaison montante et de 54% en liaison descendante par rapport aux modèles actuels, avec une réduction de puissance de 42% en fonctionnement normal, et une disponibilité au Japon prévue pour le premier semestre de l'exercice 2026.

- Décembre 2025 : Les radios MIMO Massif AIR 3255 à 4,5 GHz d'Ericsson, 25% plus économes en énergie et 20% plus légères que leurs équivalents de génération précédente, sont devenues opérationnelles dans le réseau 5G de production de NTT DOCOMO au Japon, premier déploiement commercial de cette radio dans un environnement urbain à forte demande et forte congestion.

Portée du Rapport Mondial sur le Marché des Antennes de Station de Base

Le Marché des Antennes de Station de Base comprend les revenus générés par la vente et le déploiement de systèmes d'antennes utilisés dans les stations de base de communication sans fil pour transmettre et recevoir des signaux de radiofréquence (RF) sur les réseaux cellulaires. Ces antennes constituent une partie essentielle de l'infrastructure du réseau d'accès radio (RAN) et prennent en charge les technologies de communication mobile, notamment la 3G, la 4G/LTE et la 5G. Le marché comprend à la fois des systèmes d'antennes passifs et actifs déployés dans des architectures de réseau macro-cellulaire et small cell pour les réseaux de communication sans fil publics et privés.

Le Marché des Antennes de Station de Base est Segmenté par Type d'Antenne (Antenne Macro-Cellulaire et Antenne Small Cell), Technologie (3G, 4G/LTE et 5G), Bande de Fréquence (Bande Basse, Sous-1 GHz, Bande Moyenne, 1 GHz-6 GHz, Bande Haute et Au-dessus de 24 GHz), Type de Déploiement (Montée sur Tour, Toiture, Montée sur Poteau, Montée sur Mur et Au Sol), Polarisation (Polarisation Simple, Polarisation Duale et Polarisation Circulaire) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Antenne Macro-Cellulaire | Antenne de Secteur |

| Système d'Antenne Actif | |

| Antenne MIMO Massif | |

| Antenne Multifaisceaux | |

| Antenne Small Cell | Antenne Small Cell Extérieure |

| Antenne Small Cell Intérieure |

| 3G | |

| 4G/LTE | |

| 5G | 5G Sub-6 GHz |

| 5G mmWave |

| Bande Basse, Sous-1 GHz | |

| Bande Moyenne, 1 GHz-6 GHz | 1 GHz-2,6 GHz |

| 3,3 GHz-4,2 GHz | |

| 4,4 GHz-6,0 GHz | |

| Bande Haute et Au-dessus de 24 GHz |

| Montée sur Tour |

| Toiture |

| Montée sur Poteau |

| Montée sur Mur |

| Au Sol |

| Polarisation Simple | Polarisation Verticale |

| Polarisation Horizontale | |

| Polarisation Duale | |

| Polarisation Circulaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type d'Antenne | Antenne Macro-Cellulaire | Antenne de Secteur |

| Système d'Antenne Actif | ||

| Antenne MIMO Massif | ||

| Antenne Multifaisceaux | ||

| Antenne Small Cell | Antenne Small Cell Extérieure | |

| Antenne Small Cell Intérieure | ||

| Par Technologie | 3G | |

| 4G/LTE | ||

| 5G | 5G Sub-6 GHz | |

| 5G mmWave | ||

| Par Bande de Fréquence | Bande Basse, Sous-1 GHz | |

| Bande Moyenne, 1 GHz-6 GHz | 1 GHz-2,6 GHz | |

| 3,3 GHz-4,2 GHz | ||

| 4,4 GHz-6,0 GHz | ||

| Bande Haute et Au-dessus de 24 GHz | ||

| Par Type de Déploiement | Montée sur Tour | |

| Toiture | ||

| Montée sur Poteau | ||

| Montée sur Mur | ||

| Au Sol | ||

| Par Polarisation | Polarisation Simple | Polarisation Verticale |

| Polarisation Horizontale | ||

| Polarisation Duale | ||

| Polarisation Circulaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des antennes de station de base en 2026 ?

Le marché des antennes de station de base est évalué à 6,81 milliards USD en 2026 et devrait atteindre 9,47 milliards USD d'ici 2031 à un CAGR de 6,82%.

Quels sont les facteurs qui stimulent la demande d'antennes de station de base jusqu'en 2031 ?

Les principaux moteurs sont les déploiements 5G et 5G-Advanced, la hausse du trafic de données mobiles, la densification urbaine, l'adoption de la 5G privée et l'utilisation plus large du MIMO massif et des systèmes d'antennes multibandes.

Quel type d'antenne détient la plus grande part aujourd'hui ?

Les antennes macro-cellulaires étaient en tête en 2025 avec une part de 61,33% car les opérateurs ont encore besoin d'une couverture à grande zone et de mises à niveau macro continues pour le déploiement 5G en bande moyenne.

Quelle couche technologique connaît la croissance la plus rapide ?

La 5G est le segment technologique à la croissance la plus rapide, avec un CAGR projeté de 7,42% jusqu'en 2031, tandis que la 4G/LTE détenait encore la plus grande part à 45,89% en 2025.

Pourquoi le Sub-6 GHz reste-t-il si important pour les opérateurs ?

Le Sub-6 GHz détenait une part de 43,28% en 2025 car il offre un équilibre pratique entre capacité et couverture, ce qui en fait la bande principale pour la plupart des déploiements 5G commerciaux.

Quelle région devrait connaître la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide, à un CAGR de 7,74% jusqu'en 2031, soutenue par l'échelle de la Chine, la poussée de densification de l'Inde et les mises à niveau continues des réseaux sur les marchés asiatiques avancés.

Dernière mise à jour de la page le: