Taille et Part du Marché des UAV VTOL à Voilure Fixe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

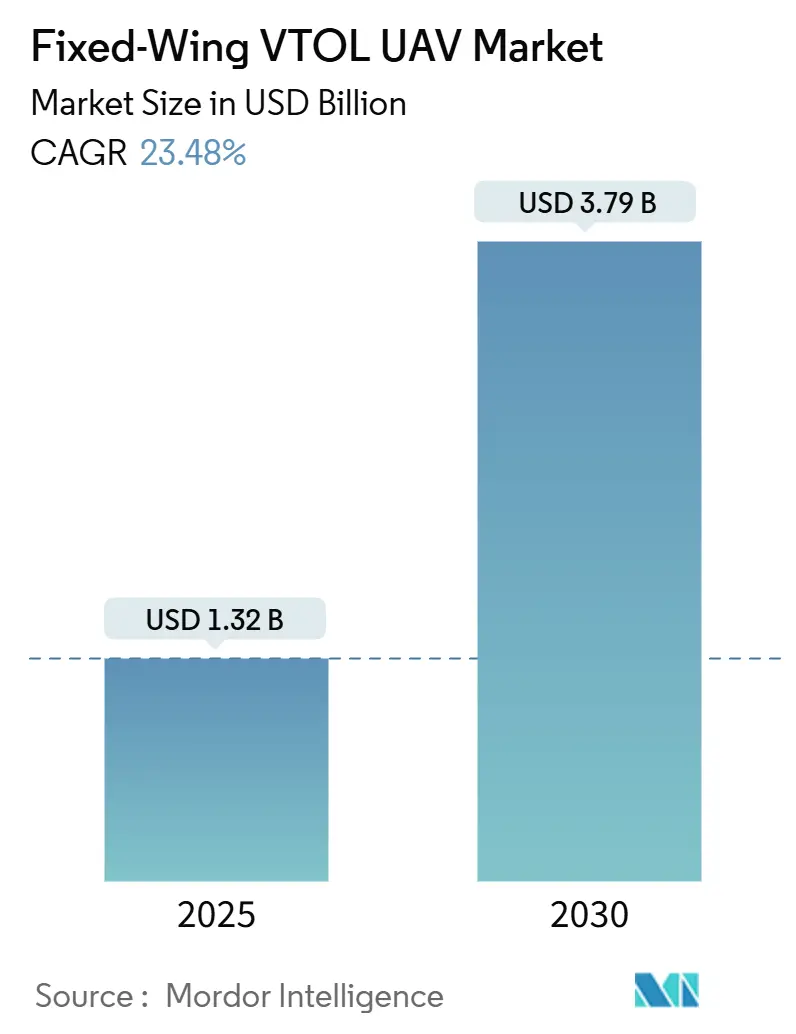

| Taille du Marché (2025) | 1.32 Milliards de dollars |

| Taille du Marché (2030) | 3.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

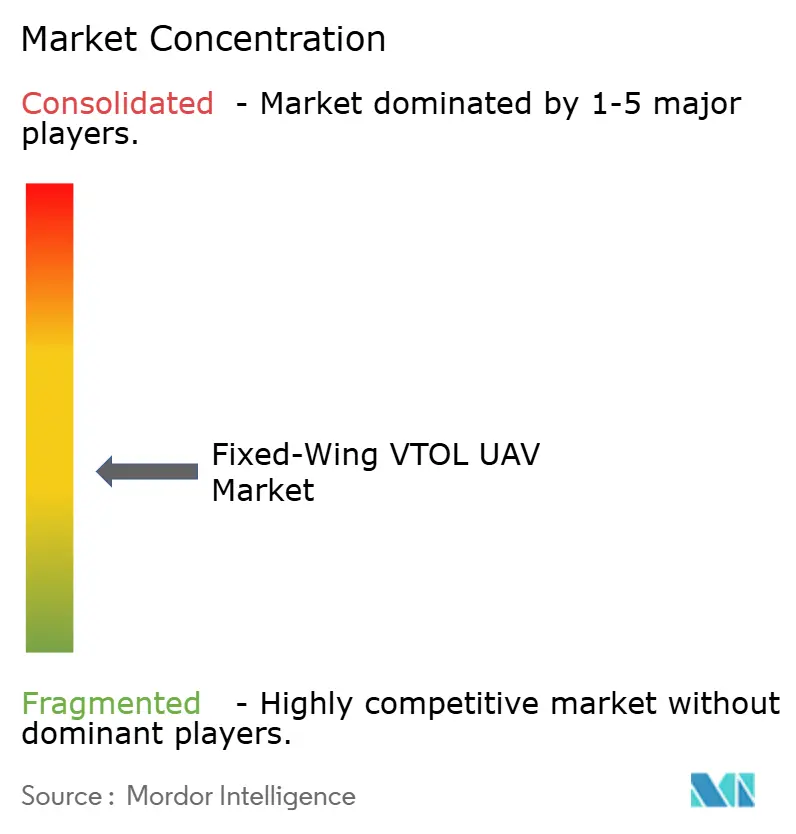

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des UAV VTOL à Voilure Fixe par Mordor Intelligence

La taille du marché des UAV VTOL à voilure fixe est de 1,32 milliard USD en 2025 et devrait atteindre 3,79 milliards USD d'ici 2030, avec une expansion à un CAGR de 23,48 %. La demande soutenue pour les plateformes indépendantes des pistes d'atterrissage, l'accélération des approbations réglementaires dans les grandes économies et les avancées en matière de propulsion hybride-électrique soutiennent cette expansion rapide. Les agences de défense intensifient leurs programmes d'approvisionnement, en privilégiant l'endurance et les opérations sur sites austères, tandis que les opérateurs commerciaux passent des essais aux déploiements de flottes dans les domaines de la cartographie, de l'inspection et de la livraison de colis. Les investissements s'orientent vers les classes de charge utile plus importantes et les variantes longue portée, signalant un passage des utilisations tactiques de niche vers des missions civiles et à double usage plus généralisées. La concurrence reste modérément fragmentée, les acteurs établis cherchant à prendre de l'ampleur par le biais d'acquisitions, tandis que des start-ups spécialisées exploitent des niches en matière de propulsion et d'autonomie.

Principaux Enseignements du Rapport

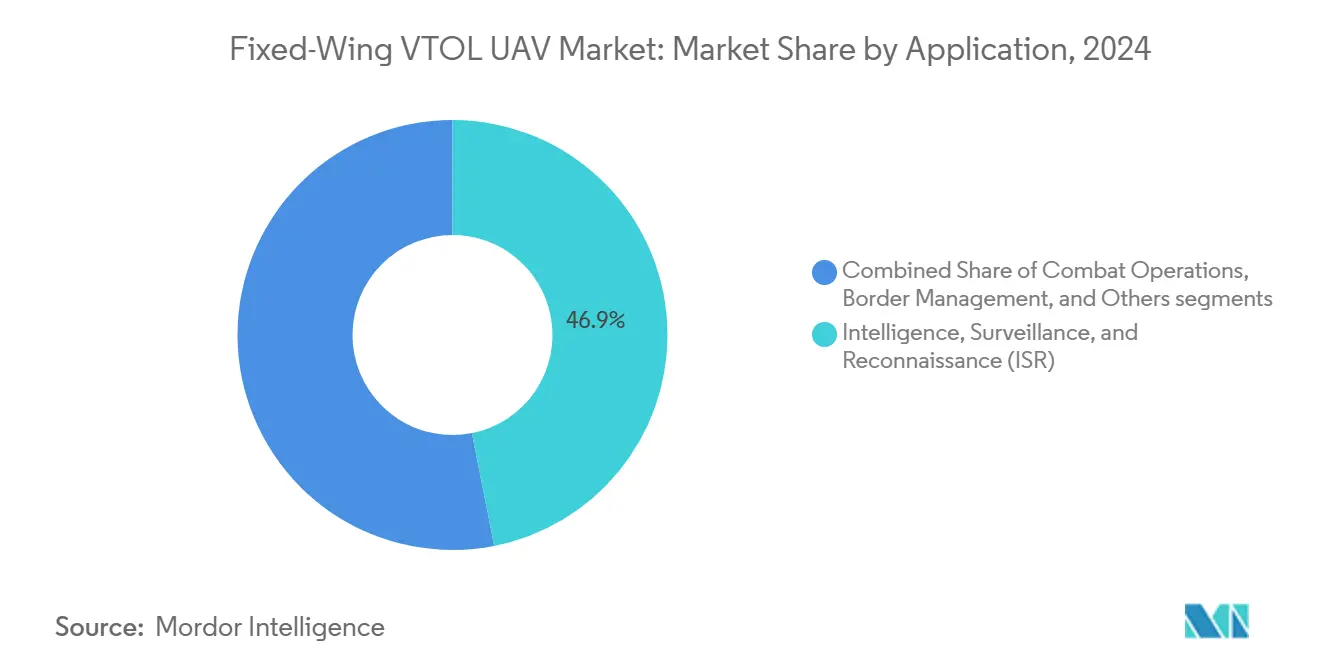

- Par application, le renseignement, la surveillance et la reconnaissance (ISR) a capté 46,89 % de la part du marché des UAV VTOL à voilure fixe en 2024 et progresse à un CAGR de 25,34 % jusqu'en 2030.

- Par type de propulsion, les systèmes électriques détenaient 53,75 % de la taille du marché des UAV VTOL à voilure fixe en 2024, tandis que les variantes à pile à combustible ont affiché le CAGR le plus rapide à 27,56 % jusqu'en 2030.

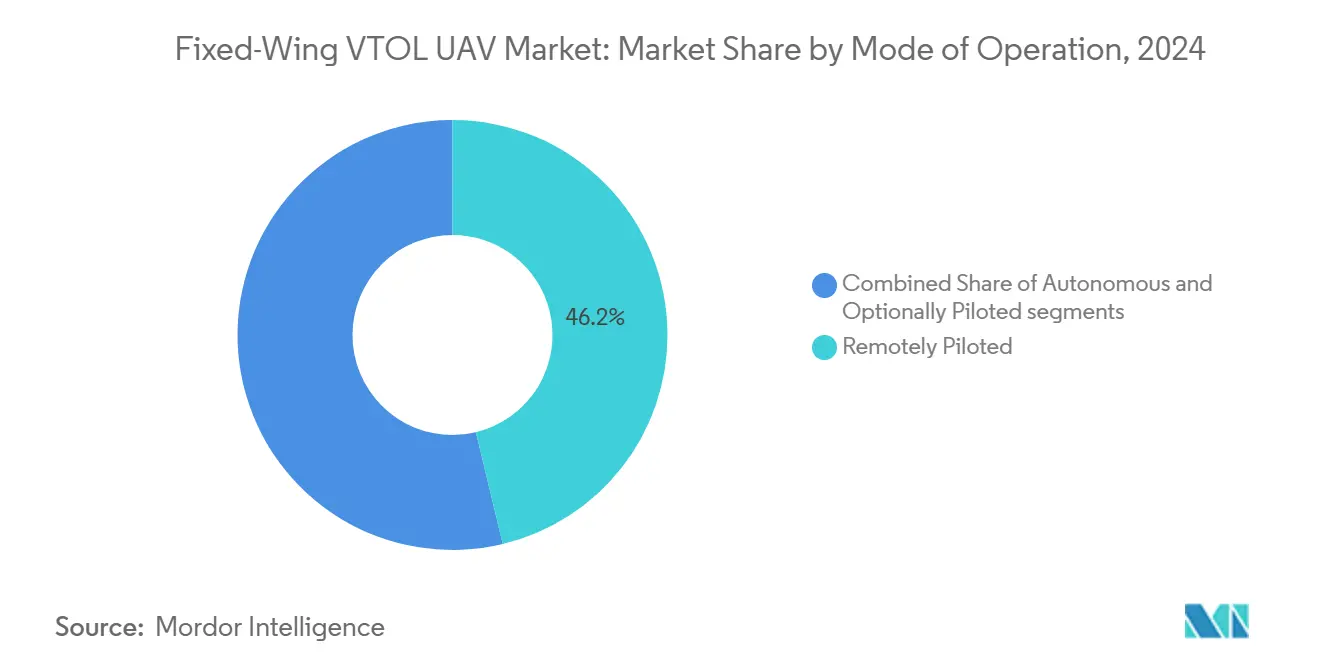

- Par mode d'exploitation, les systèmes télépilotés détenaient une part de 46,24 % en 2024, tandis que les plateformes autonomes sont appelées à afficher un CAGR de 25,01 % jusqu'en 2030.

- Par classe MTOW, le segment de 25 à 150 kg représentait 37,90 % de la taille du marché des UAV VTOL à voilure fixe en 2024 ; les plateformes de plus de 150 kg progressent à un CAGR de 25,78 % jusqu'en 2030.

- Par portée, les aéronefs à portée moyenne étaient en tête avec une part de 41,25 % en 2024, tandis que les modèles longue portée s'étendent à un CAGR de 26,34 % jusqu'en 2030.

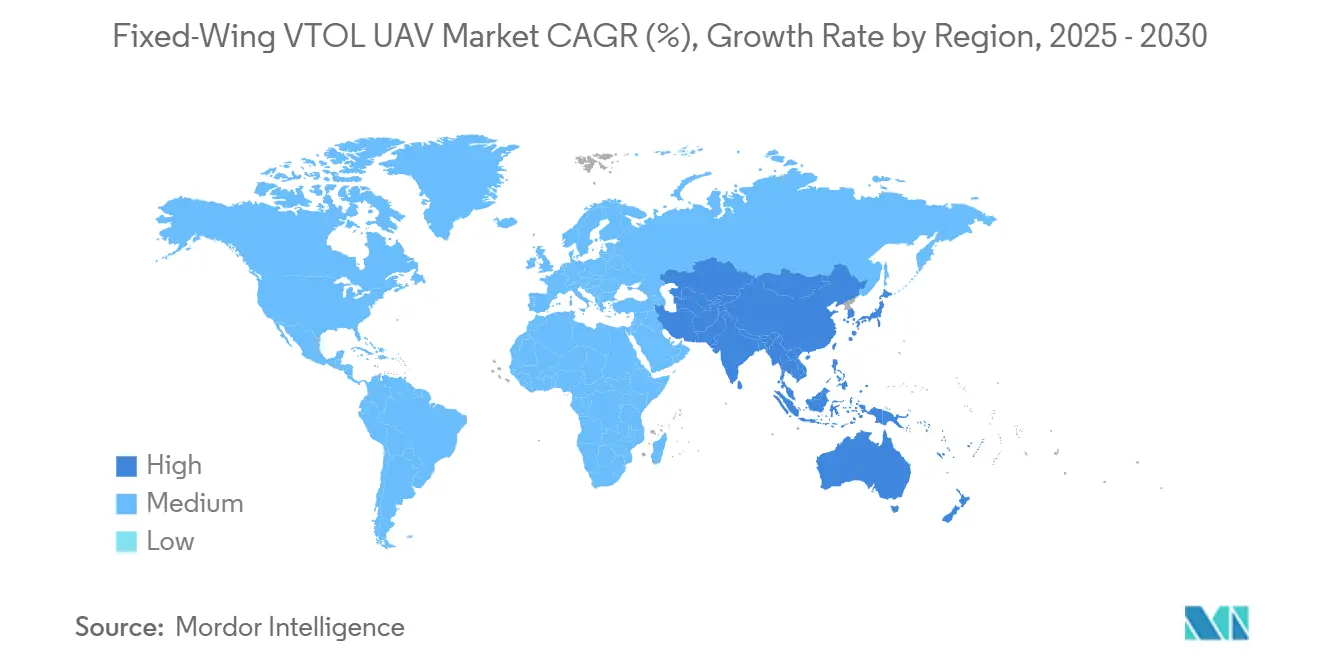

- Par géographie, l'Amérique du Nord commandait 36,55 % de la part du marché des UAV VTOL à voilure fixe en 2024, et l'Asie-Pacifique enregistre le CAGR le plus élevé à 24,89 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des UAV VTOL à Voilure Fixe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande mondiale croissante de plateformes ISR et de surveillance indépendantes des pistes d'atterrissage | +4.2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des applications commerciales de cartographie et de levé aérien | +3.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Progrès dans les approbations réglementaires pour les opérations au-delà de la ligne de visée visuelle (BVLOS) | +5.1% | Amérique du Nord, Union Européenne | Court terme (≤ 2 ans) |

| Avancées technologiques dans les systèmes de propulsion hybride-électrique | +4.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Adoption des UAV pour la surveillance environnementale sur des sites dangereux | +2.9% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation croissante des UAV capables de résister aux vents forts pour l'inspection des parcs éoliens offshore | +3.4% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Mondiale Croissante de Plateformes ISR et de Surveillance Indépendantes des Pistes d'Atterrissage

Les forces armées privilégient de plus en plus les solutions du marché des UAV VTOL à voilure fixe qui évitent les pistes d'atterrissage vulnérables tout en préservant l'endurance propre à la voilure fixe. Le drone VTOL tactique turc de 2025 atteint une endurance de 10 heures et une portée de 1 300 km depuis un pont de 12 pieds carrés, illustrant le bond opérationnel offert par le lancement vertical et l'efficacité en croisière.[1]Turkish Aerospace Industries, "TAI Presents New VTOL Drone at IDEF 2025," armyrecognition.com L'achat par le Japon de systèmes V-BAT pour la surveillance navale témoigne d'une priorité similaire accordée aux opérations en espace confiné. Les agences frontalières déploient ces aéronefs pour établir une couverture rapide et sans infrastructure dans des secteurs reculés, et les capacités multi-carburants, comme celles de l'APUS 25, renforcent la résilience logistique lors de missions dispersées. La double capacité à se maintenir en vol stationnaire pour l'identification de cibles et à se déplacer rapidement vers de nouvelles missions est inégalée par les aéronefs à voilure tournante purs ou les types à voilure fixe liés aux pistes d'atterrissage.

Expansion des Applications Commerciales de Cartographie et de Levé Aérien

Les entreprises de levé remplacent les aéronefs légers par des plateformes du marché des UAV VTOL à voilure fixe qui combinent la facilité du lancement vertical avec une couverture de zone à grande vitesse. Le M2000 de XAG cartographie 533 hectares par heure lors de sorties de 90 minutes avec une précision au centimètre, supprimant les dépendances aux pistes d'atterrissage pour les clients agricoles.[2]XAG, "M2000 Remote Sensing Drone," xa.com Le VT-NAUT d'Aeromao étend les missions à des altitudes de 4 900 m, atteignant des sites miniers montagneux inaccessibles aux équipes au sol. Des prototypes à propulsion hydrogène tels que le DAPHNE d'une MTOW de 100 kg visent des relevés environnementaux à zéro émission, en accord avec les strictes exigences européennes en matière de durabilité. La surveillance des affaissements post-miniers et l'imagerie multispectrale créent des flux de revenus récurrents qui compensent les coûts d'acquisition plus élevés par rapport aux multirotors.

Progrès dans les Approbations Réglementaires pour les Opérations au-delà de la Ligne de Visée Visuelle

Les règles BVLOS publiées par la FAA en 2025 autorisent les vols jusqu'à 400 pieds pour les appareils de moins de 1 320 livres, ouvrant directement l'espace aérien américain aux acteurs plus lourds du marché des UAV VTOL à voilure fixe. Les approbations antérieures dans la région de Dallas pour des opérations sans observateur ont validé les systèmes de gestion du trafic aérien non habité qui réduisent les risques dans l'espace aérien partagé. La classification des aéronefs à décollage et atterrissage verticaux (VTOL) de l'EASA en 2025 harmonise la certification européenne, accélérant les déploiements à l'échelle du continent. La plateforme Hummingbird de Wing Aviation a obtenu des critères de classe spéciale permettant à un seul pilote de superviser 20 drones, démontrant l'évolutivité requise par les flottes commerciales. Ces cadres convergents réduisent les coûts de conformité et encouragent les stratégies de produits mondiales.

Avancées Technologiques dans les Systèmes de Propulsion Hybride-Électrique

Les architectures hybride-électriques comblent le déficit d'endurance des aéronefs à batteries pures tout en conservant des atouts environnementaux. Un démonstrateur à aile composée utilisant un pack lithium-polymère (LiPo) de 48 V associé à un moteur de 60 cc a fourni 25 minutes supplémentaires de vol vertical et une capacité multi-destinations. Les conceptions Super-STOL à propulsion distribuée produisent un pic de 4 300 W tandis que le refroidissement liquide maintient l'efficacité, permettant des décollages à longueur nulle pour les sites austères. Les utilisateurs militaires bénéficient de signatures thermiques réduites et d'une flexibilité multi-carburants, l'APUS 25 réalisant des sorties de 8 heures sur des carburants de champ de bataille standard tout en générant 300 W pour les capteurs. L'appoint solaire réduit la consommation de carburant, et les piles à combustible PEM émergentes surpassent les batteries lors de missions de plus de 2 heures.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'acquisition plus élevés par rapport aux alternatives UAV multirotors | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Limitations d'endurance dues aux contraintes actuelles de densité énergétique des batteries | -3.2% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de talents qualifiés pour le développement de logiciels de contrôle de vol hybride | -1.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Défis liés à la congestion de l'espace aérien autour des infrastructures de vertiport | -2.1% | Amérique du Nord urbaine, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Acquisition Plus Élevés par Rapport aux Alternatives Multirotors

Les aérostructures à double mode, les commandes de vol de transition complexes et les groupes motopropulseurs hybrides font monter les prix unitaires à 98 000–500 000 USD pour les aéronefs de classe légère, contre des multirotors moins chers. Les coûts de service augmentent également car les techniciens doivent entretenir à la fois les sous-systèmes électriques et à combustion. Cette prime se réduit dans les rôles axés sur l'endurance où l'efficacité de la voilure fixe divise par deux les coûts d'exploitation à l'heure lors de longues sorties. Des recherches de la RAND indiquent que l'échelle commerciale devrait finalement comprimer les prix d'approvisionnement militaire à mesure que les volumes de production augmentent.

Limitations d'Endurance Dues aux Contraintes Actuelles de Densité Énergétique des Batteries

Les cellules lithium riches en nickel comme l'INR21700-P45B dominent les conceptions eVTOL actuelles, mais des simulations révèlent des insuffisances lors des phases de transition à forte charge. Les pénalités de poids limitent la portée, et la gestion thermique élaborée ajoute de la masse, aggravant le déficit d'endurance. Les configurations hybrides offrent désormais plus de 25 minutes supplémentaires en optimisant les échanges d'énergie entre batterie et moteur, constituant une solution à court terme pendant que les chimies à l'état solide arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Plateformes ISR Ancrent la Modernisation de la Défense

Les plateformes ISR ont dominé le marché des UAV VTOL à voilure fixe en 2024 avec une part de 46,89 %, et leur CAGR de 25,34 % souligne un approvisionnement soutenu pour la surveillance indépendante des pistes d'atterrissage. L'endurance de 10 heures du V-BAT depuis un pont de 12 pieds illustre pourquoi les marines et les forces frontalières privilégient ces aéronefs. Les capteurs commerciaux sur étagère accélèrent les mises à niveau des charges utiles, élargissant les cas d'usage au renseignement sur les signaux et à l'évaluation des catastrophes.

Les opérations de combat constituent la niche à la croissance la plus rapide au sein du segment, portée par les essais de munitions de précision lancées depuis les airs telles que le Hero 120 depuis la rampe d'un C-130. Les tactiques interdomaines intègrent des charges utiles de survol et de frappe, transformant les cellules ISR en actifs multi-missions. Les opérateurs civils exploitent l'optique dérivée de l'ISR pour la surveillance des pipelines et la protection de la faune, illustrant le transfert technologique entre les marchés.

Par Type de Propulsion : La Domination Électrique Face à la Disruption des Piles à Combustible

Les groupes motopropulseurs électriques détenaient 53,75 % de la part du marché des UAV VTOL à voilure fixe en 2024, les régulateurs favorisant les appareils sans bruit ni émissions. Les modèles à pile à combustible, cependant, progressent plus rapidement à un CAGR de 27,56 % car les piles PEM offrent une densité énergétique supérieure lors de sorties de plus de 2 heures.[3]Energy Conversion and Management, Li et al., "Fuel Cells as UAV Power Source," ui.adsabs.harvard.edu Les opérateurs cherchant à équilibrer endurance et durabilité considèrent de plus en plus l'hydrogène comme une solution à long terme.

L'hybride-électrique reste une technologie de transition essentielle. Le gain d'endurance de 25 minutes d'un démonstrateur à aile composée montre comment l'association batterie-moteur peut élargir la taille du marché des UAV VTOL à voilure fixe pour les missions de cartographie longue portée. Les systèmes à carburant conventionnel persistent pour les tâches militaires à forte charge utile où le ravitaillement rapide prime sur les objectifs d'émissions.

Par Mode d'Exploitation : L'Autonomie Gagne du Terrain

Les aéronefs télépilotés représentaient 46,24 % des ventes en 2024, reflétant les règles actuelles. Pourtant, les modèles autonomes devraient les dépasser à un CAGR de 25,01 % à mesure que la perception embarquée, l'informatique en périphérie et les algorithmes de sécurité intégrée arrivent à maturité. La certification de classe spéciale de Wing Aviation pour le contrôle d'une unité par un seul pilote supervisant 20 unités préfigure une économie de flotte économe en main-d'œuvre.

Les variantes à pilotage optionnel satisfont des environnements réglementaires mixtes, permettant aux opérateurs de voler avec des équipages à bord dans l'espace aérien restreint ou de passer en mode télécommandé dans les couloirs approuvés. Le glissement progressif reflète les tendances plus larges d'automatisation de l'aviation civile tout en préservant la supervision humaine durant les premières phases d'adoption.

Par Classe MTOW : Les Plateformes de Poids Moyen Dominent, le Segment Lourd s'Accélère

Les aéronefs pesant de 25 à 150 kg représentaient 37,90 % de la part du marché des UAV VTOL à voilure fixe en 2024, équilibrant déployabilité et charge utile pour l'ISR et les levés commerciaux. La charge utile de 10 kg de l'APUS 25 dans un cadre de 24 kg illustre ce point d'équilibre optimal. Au-dessus de 150 kg, la croissance à un CAGR de 25,78 % est portée par les exigences de défense pour des capteurs plus lourds et des charges utiles de frappe, rendue possible par une meilleure efficacité de propulsion.

Les modèles de moins de 25 kg ciblent la livraison de colis et l'inspection urbaine, où les seuils réglementaires facilitent la certification. Pendant ce temps, des démonstrateurs ultra-lourds comme le VTOL turc de 120 kg mettent en évidence une classe émergente qui pourrait rivaliser avec les aéronefs légers habités en termes d'endurance et de portée.

Par Portée : Les Missions Longue Distance Stimulent l'Innovation

Les unités à portée moyenne couvraient 41,25 % de la demande en 2024, avec des plateformes telles que le XAG M2000 volant 86 km par sortie. Les appareils longue portée s'étendent désormais à un CAGR de 26,34 % car l'énergie offshore, la patrouille frontalière et l'ISR stratégique nécessitent une portée de classe 1 000 km. Le prototype turc de 1 300 km souligne le bond technique en cours.

Les systèmes courte portée restent pertinents pour la logistique urbaine et les tâches des premiers intervenants où la distance est secondaire par rapport à un accès vertical rapide. La segmentation correspond donc directement à la diversité des missions plutôt qu'à une évolution linéaire vers des portées plus longues.

Analyse Géographique

L'Amérique du Nord a dominé le marché des UAV VTOL à voilure fixe avec une part de 36,55 % en 2024, soutenue par les dépenses de défense, les premières dérogations BVLOS et une solide fabrication nationale. AeroVironment a affiché un chiffre d'affaires de 821 millions USD au cours de l'exercice fiscal 2025 et consolide ses capacités par le biais de l'acquisition de BlueHalo pour 4,1 milliards USD afin de développer les systèmes autonomes.[4]AeroVironment, "Fiscal 2025 Results," avinc.com La règle sur la propulsion motorisée de la FAA et le précédent BVLOS de Dallas positionnent les États-Unis pour des déploiements commerciaux généralisés, tandis que le Canada et le Mexique bénéficient de l'alignement trilatéral de la chaîne d'approvisionnement dans le cadre de l'ACEUM.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 24,89 %. Le prototype à rotor basculant chinois, l'achat japonais de systèmes V-BAT pour 25 millions USD et l'expertise électronique de la Corée du Sud renforcent un solide pipeline de programmes de défense et civils. L'utilisation des drones agricoles, les besoins en matière de réponse aux catastrophes et le développement des actifs éoliens offshore élargissent le marché adressable civil. Les incitations à la production locale en Inde et en Australie améliorent la compétitivité des coûts et encouragent les ambitions d'exportation mondiales.

La croissance de l'Europe est régulière, ancrée par le cadre VCA de l'EASA de 2025 qui standardise la certification dans les États membres. Le savoir-faire allemand en gestion des batteries, la base industrielle de défense française et l'accent mis par la Scandinavie sur l'éolien offshore favorisent une demande diversifiée. L'UAV hydrogène DAPHNE illustre l'accent mis par l'Europe sur la surveillance à zéro émission pour la gestion environnementale. Les orientations CAP2537 du Royaume-Uni font progresser la certification nationale tandis que l'harmonisation de l'espace aérien paneuropéen simplifie les opérations transfrontalières.

Paysage Concurrentiel

Le marché des UAV VTOL à voilure fixe reste modérément fragmenté. Les acteurs établis tirent parti de leur échelle, tandis que les spécialistes se différencient par la propulsion ou l'autonomie. La hausse du chiffre d'affaires d'AeroVironment et l'installation FreedomWerx mettent en évidence une stratégie d'intégration verticale et d'expansion par acquisitions. Joby et L3Harris ont uni leurs forces en 2025 pour fusionner l'expertise eVTOL avec l'intégration de défense, ciblant des plateformes militaires hybrides.

Des perturbateurs tels que le V-BAT à queue basculante de Shield AI gagnent du terrain pour les missions embarquées, contournant les mécanismes complexes à aile basculante. La convergence technologique s'accélère : les grands groupes aérospatiaux s'associent à des éditeurs de logiciels pour intégrer la navigation par intelligence artificielle, tandis que les entreprises électroniques entrent dans l'espace des cellules. L'expertise en certification et les relations avec les régulateurs constituent des avantages concurrentiels clés aux côtés des métriques de performance traditionnelles.

Leaders du Secteur des UAV VTOL à Voilure Fixe

AeroVironment, Inc.

Lockheed Martin Corporation

Quantum-Systems GmbH

Thales Group

Textron Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : L'armée indienne a attribué à ideaForge un contrat d'approvisionnement d'urgence d'une valeur de 137 crores INR (16,4 millions USD) pour des mini-UAV hybrides. L'accord porte sur des drones à décollage et atterrissage verticaux qui ont reçu une certification et ont été testés au combat par les forces armées indiennes.

- Avril 2025 : AeroVironment a reçu un contrat de 46,6 millions USD du ministère italien de la Défense pour fournir son système d'aéronef non habité moyen (MUAS) VTOL JUMP 20.

- Avril 2025 : Survey Copter, une filiale d'Airbus Defence and Space spécialisée dans les systèmes de drones tactiques légers, a présenté une nouvelle version VTOL de son drone Aliaca.

Portée du Rapport sur le Marché Mondial des UAV VTOL à Voilure Fixe

| Renseignement, Surveillance et Reconnaissance (ISR) |

| Opérations de Combat |

| Gestion des Frontières |

| Autres |

| Électrique |

| Hybride-Électrique |

| Pile à Combustible |

| Conventionnel |

| Autonome |

| Télépiloté |

| À Pilotage Optionnel |

| Moins de 25 kg |

| 25 à 150 kg |

| Supérieur à 150 kg |

| Courte Portée |

| Portée Moyenne |

| Longue Portée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Application | Renseignement, Surveillance et Reconnaissance (ISR) | ||

| Opérations de Combat | |||

| Gestion des Frontières | |||

| Autres | |||

| Par Type de Propulsion | Électrique | ||

| Hybride-Électrique | |||

| Pile à Combustible | |||

| Conventionnel | |||

| Par Mode d'Exploitation | Autonome | ||

| Télépiloté | |||

| À Pilotage Optionnel | |||

| Par Classe MTOW | Moins de 25 kg | ||

| 25 à 150 kg | |||

| Supérieur à 150 kg | |||

| Par Portée | Courte Portée | ||

| Portée Moyenne | |||

| Longue Portée | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du secteur des UAV VTOL à voilure fixe en 2025 ?

La taille du marché des UAV VTOL à voilure fixe s'élève à 1,32 milliard USD en 2025.

Quelles sont les perspectives de croissance jusqu'en 2030 ?

Le marché devrait atteindre 3,79 milliards USD d'ici 2030, enregistrant un CAGR de 23,48 %.

Quel domaine d'application génère le plus de revenus ?

Les plateformes ISR représentent 46,89 % des revenus de 2024 et maintiennent le rythme de croissance le plus rapide à 25,34 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un CAGR de 24,89 % en raison de la hausse des approvisionnements en défense et des projets commerciaux.

Quelle technologie de propulsion gagne du terrain au-delà des batteries ?

Les systèmes à pile à combustible à hydrogène constituent le segment de propulsion à la croissance la plus rapide, s'étendant à un CAGR de 27,56 %.

Dernière mise à jour de la page le: