Taille et part de marché des transferts de fichiers gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.46 Milliards de dollars |

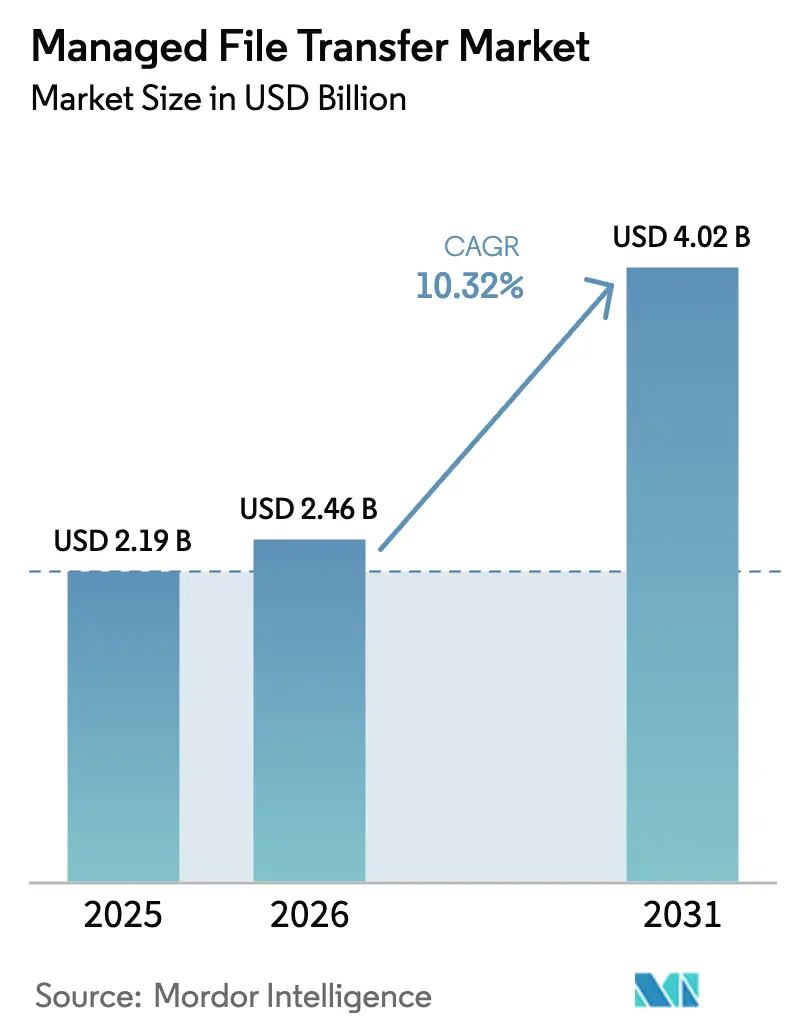

| Taille du Marché (2031) | 4.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transferts de fichiers gérés par Mordor Intelligence

La taille du marché des transferts de fichiers gérés devrait passer de 2,19 milliards USD en 2025 à 2,46 milliards USD en 2026 et devrait atteindre 4,02 milliards USD d'ici 2031, avec un TCAC de 10,32 % sur la période 2026-2031. L'adoption accélérée des architectures de sécurité à confiance zéro, le renforcement de l'application des lois sur la protection des données et la nécessité d'une intégration multi-cloud poussent les entreprises à remplacer les protocoles hérités par des plateformes riches en politiques qui vérifient chaque transaction. Des amendes telles que celle de 290 millions EUR (310 millions USD) infligée à Uber et celle de 530 millions EUR (567 millions USD) infligée à TikTok confirment que les régulateurs considèrent les manquements en matière de gouvernance comme des défaillances systémiques. Parallèlement, l'élargissement de la règle de notification des violations de données de santé par la Commission fédérale du commerce des États-Unis pousse les prestataires de santé numérique vers des solutions auditables. Les fournisseurs répondent avec des offres par abonnement natives du cloud qui regroupent des modèles de conformité et une détection des anomalies pilotée par l'IA, intensifiant la concurrence et comprimant les marges. L'adoption en Asie-Pacifique s'accélère à mesure que les programmes Digital India et de transformation du Japon stimulent la demande de déplacement sécurisé des données dans des architectures hybrides.

Points clés du rapport

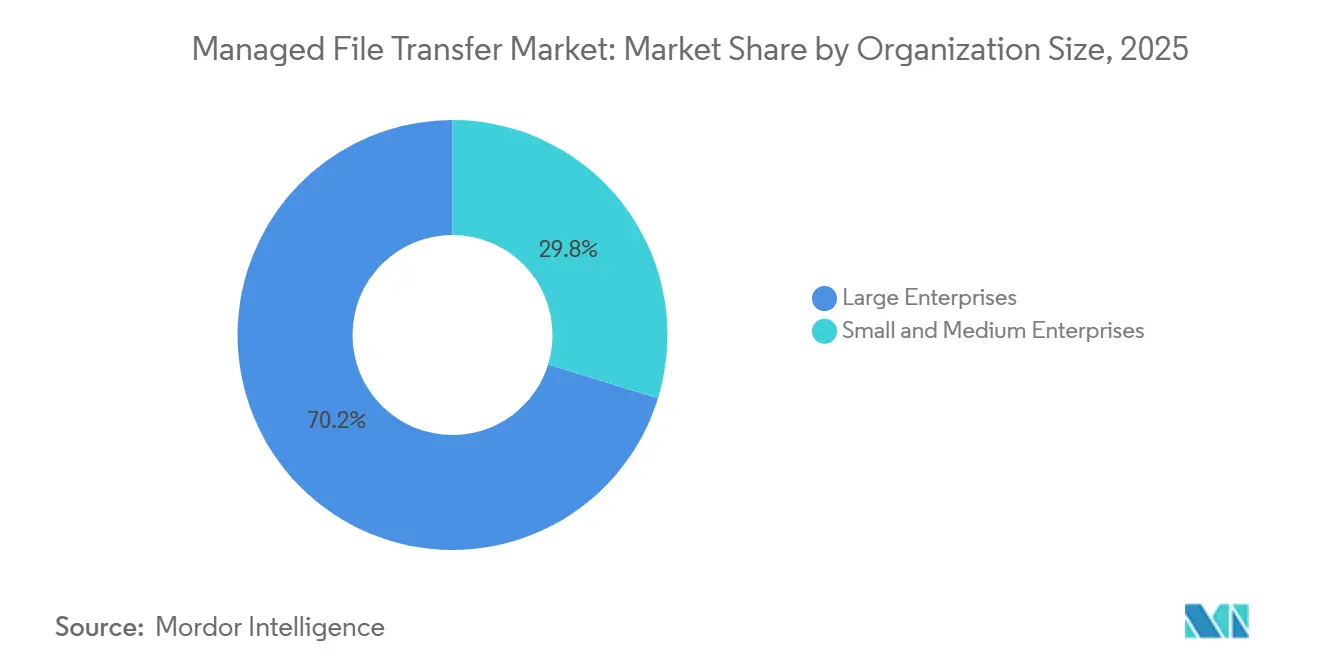

- Par taille d'organisation, les grandes entreprises détenaient 70,24 % de la part de marché des transferts de fichiers gérés en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 10,07 % jusqu'en 2031.

- Par mode de déploiement, le segment sur site représentait 64,69 % de la taille du marché des transferts de fichiers gérés en 2025, tandis que les solutions basées sur le cloud devraient progresser à un TCAC de 10,13 % jusqu'en 2031.

- Par type de transfert, les flux de travail centrés sur le système ont capturé une part de 79,37 % de la taille du marché des transferts de fichiers gérés en 2025, et les transferts centrés sur les personnes progressent à un TCAC de 10,21 % jusqu'en 2031.

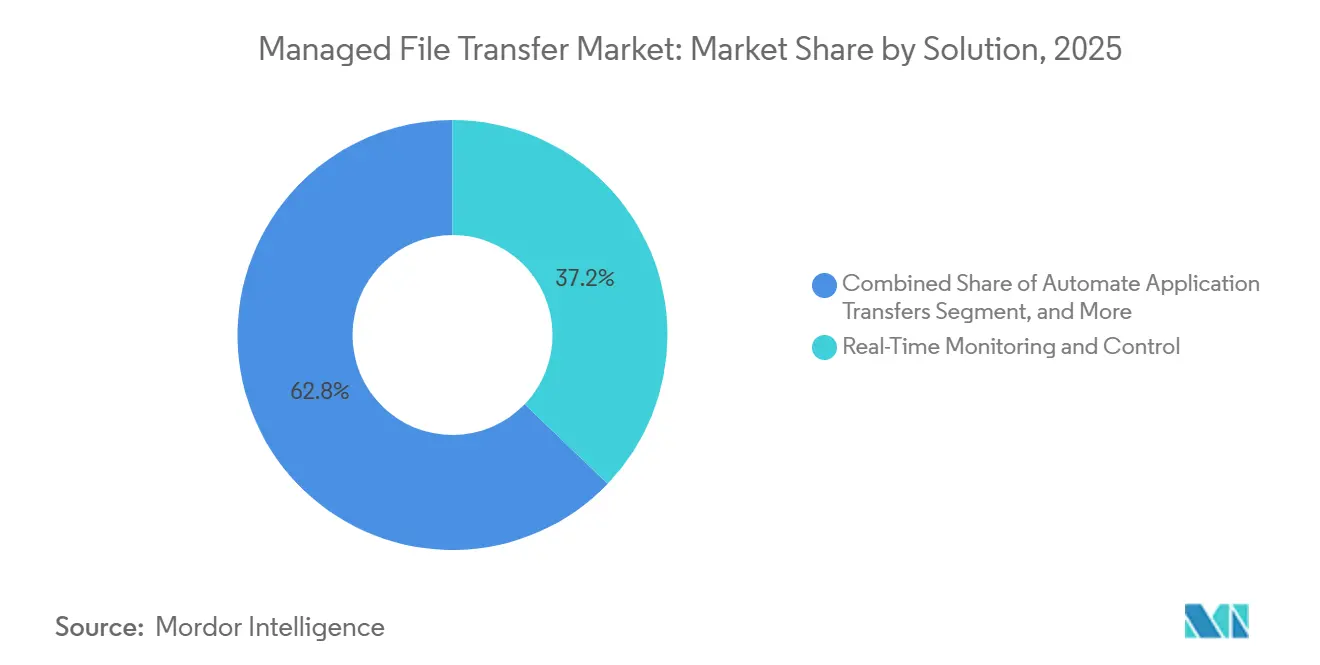

- Par solution, la surveillance et le contrôle en temps réel devraient mener avec une part de revenus de 37,16 % en 2025, et l'intégration des partenaires devrait enregistrer le TCAC le plus élevé de 11,34 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance détenaient une part de 36,29 % en 2025, tandis que la santé devrait afficher un TCAC de 11,59 % jusqu'en 2031.

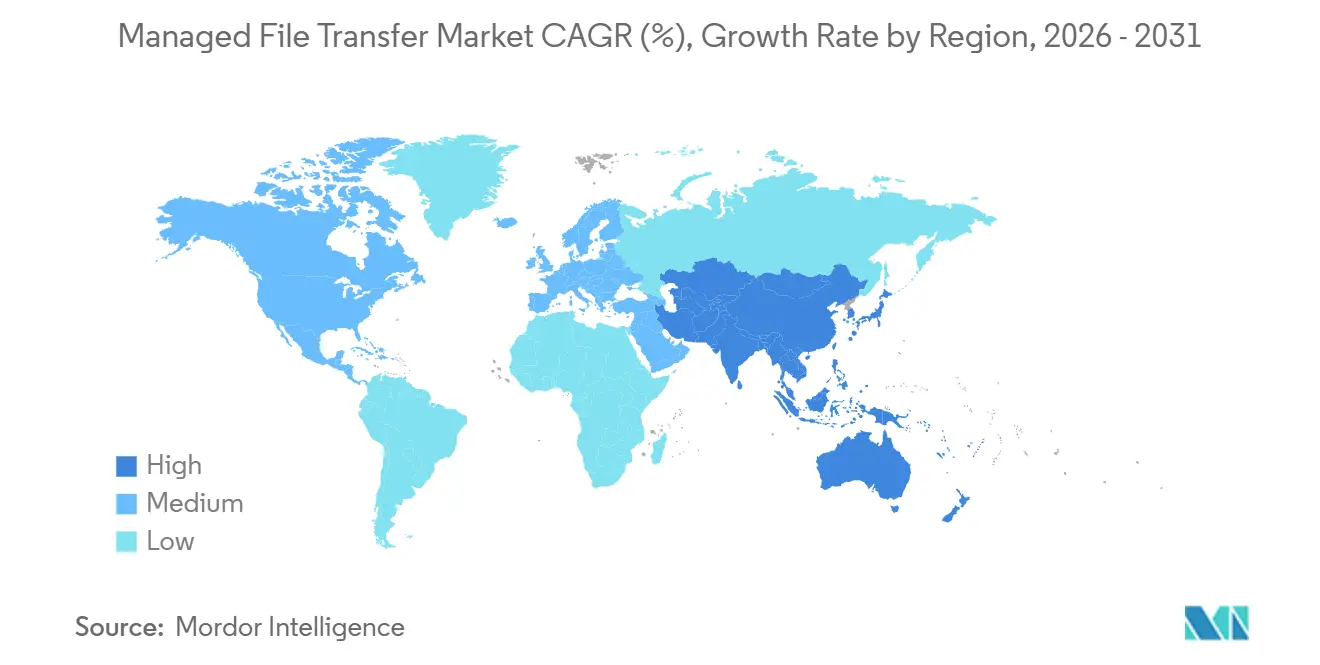

- Par géographie, l'Amérique du Nord a conservé une part de 37,82 % en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 11,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des transferts de fichiers gérés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition accélérée vers les architectures à confiance zéro | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Escalade des sanctions financières pour non-conformité | +1.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte demande d'intégration multi-cloud et hybride | +1.6% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Détection des menaces alimentée par l'IA dans les transferts de fichiers | +1.4% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoins de synchronisation des données de la chaîne d'approvisionnement en temps réel | +1.3% | Mondial, avec des pôles de fabrication en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des transferts de fichiers gérés en tant que service par les entreprises du marché intermédiaire | +1.2% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition accélérée vers les architectures à confiance zéro

L'avis 2024 de l'Agence de cybersécurité et de sécurité des infrastructures des États-Unis sur les techniques de « vivre hors du territoire » a mis en évidence la manière dont les attaquants exploitent les utilitaires de transfert de fichiers de confiance pour contourner les défenses périmètriques.[1]Agence de cybersécurité et de sécurité des infrastructures des États-Unis, « Comprendre et atténuer les techniques de vivre hors du territoire », cisa.gov En conséquence, les organisations démantelent les zones de confiance implicite et exigent des plateformes qui appliquent une validation continue de l'identité, des vérifications de la posture des appareils et une inspection du contenu pour chaque fichier. Les fournisseurs du marché des transferts de fichiers gérés intègrent des moteurs de politique liés aux fournisseurs d'identité et aux outils de prévention des pertes de données, offrant des contrôles d'accès adaptatifs sans la latence des intergiciels. Les assureurs cyber exigent désormais des attestations de confiance zéro, accélérant davantage les cycles de renouvellement des plateformes. Les entreprises ayant adopté les transferts de fichiers gérés à confiance zéro ont réduit le délai moyen de détection de plusieurs jours à quelques minutes, limitant l'impact des violations et réduisant les primes.

Escalade des sanctions financières pour non-conformité

Les amendes record au titre du RGPD infligées à Uber et TikTok démontrent qu'une gouvernance insuffisante des transferts transfrontaliers peut déclencher des sanctions de premier rang. La règle de notification des violations de données de santé mise à jour par la Commission fédérale du commerce a étendu les obligations de divulgation aux entités non couvertes par la loi HIPAA, rendant les pistes d'audit et le chiffrement au repos obligatoires pour les applications de santé.[2]Commission fédérale du commerce des États-Unis, « Règle de notification des violations de données de santé », ftc.gov Les entreprises répondent en adoptant des plateformes préchargées avec des modèles RGPD, HIPAA, SOC 2 et ISO 27001, réduisant les délais de certification. Les journaux en temps réel et la réponse automatisée aux incidents réduisent les coûts de notification des violations et protègent la valeur de la marque, ce qui stimule la demande dans les secteurs réglementés et renforce le marché des transferts de fichiers gérés.

Forte demande d'intégration multi-cloud et hybride

AWS a enregistré 7,5 milliards USD de revenus en Asie-Pacifique au troisième trimestre 2024, soulignant la rapide adoption du cloud qui fragmente les données entre les silos sur site, cloud public et SaaS.[3]Amazon Web Services, « Résultats du troisième trimestre 2024 », ir.aboutamazon.com Les scripts point à point ne peuvent pas évoluer, introduisant un risque opérationnel. Les plateformes de transferts de fichiers gérés avec des connecteurs préconstruits pour S3, Azure Blob, Google Cloud Storage, Salesforce et Workday réduisent l'effort d'intégration jusqu'à 70 %. Les conceptions axées sur les API et les déclencheurs webhook permettent une synchronisation en temps réel, éliminant la latence des traitements par lots. Cette agilité soutient les stocks en flux tendu, les paiements instantanés et la collaboration transfrontalière, renforçant la trajectoire de croissance du marché des transferts de fichiers gérés.

Détection des menaces alimentée par l'IA dans les transferts de fichiers

L'indice X-Force d'IBM a enregistré une hausse de 71 % des exploits ciblant les outils de transfert de fichiers en 2025. Zscaler a signalé une augmentation de 45 % des logiciels malveillants dissimulés dans les transferts chiffrés. Les fournisseurs intègrent désormais des modèles d'apprentissage automatique qui profilent le comportement des utilisateurs, les métadonnées des fichiers et les schémas de trafic pour signaler les anomalies avant que l'exfiltration ne se produise. La technologie de désarmement et de reconstruction du contenu d'OPSWAT supprime le code actif des fichiers en cours de transfert, réduisant l'exposition aux vulnérabilités de type zero-day. Les premiers adoptants réduisent le temps de présence des menaces et démontrent leur diligence raisonnable lors des audits, maintenant des prix premium pour les offres enrichies par l'IA et faisant progresser le marché des transferts de fichiers gérés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de compétences dans les flux de travail d'automatisation sécurisée | -1.1% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Dépendance aux systèmes hérités et complexité d'intégration | -0.9% | Amérique du Nord et Europe, avec des poches en Asie-Pacifique | Long terme (≥ 4 ans) |

| Barrières croissantes à la localisation des données transfrontalières | -0.7% | Chine, Russie, et émergentes au Moyen-Orient | Court terme (≤ 2 ans) |

| Contraintes budgétaires pour les PME face à la volatilité macroéconomique | -0.6% | Mondial, concentré dans les régions à forte densité de PME comme l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de compétences dans les flux de travail d'automatisation sécurisée

L'étude ISC2 de 2024 a mis en évidence un déficit de 4,8 millions de personnes en cybersécurité, avec 92 % des entreprises manquant de compétences en automatisation. La complexité des scripts, l'orchestration des API et le réglage des politiques ralentissent les déploiements de transferts de fichiers gérés. Les PME acceptent souvent les paramètres par défaut, affaiblissant les contrôles, ou font appel à des consultants coûteux qui prolongent les délais de retour sur investissement. Les fournisseurs simplifient les interfaces et lancent des niveaux de services gérés, mais les frais récurrents érodent les avantages en termes de coûts, tempérant la croissance à court terme du marché des transferts de fichiers gérés.

Dépendance aux systèmes hérités et complexité d'intégration

Les environnements mainframe et AS/400 ancrent encore les charges de travail bancaires et gouvernementales. Les protocoles propriétaires entrent en conflit avec les transferts de fichiers gérés modernes axés sur les API, nécessitant des adaptateurs qui introduisent de la latence et des points de défaillance supplémentaires. La coexistence hybride crée une gouvernance fragmentée, complique les audits et gonfle le coût total de possession. Tant que le retrait des systèmes hérités ne s'accélère pas, les obstacles à l'intégration freineront certaines parties du marché des transferts de fichiers gérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : l'adoption par abonnement du marché intermédiaire élargit l'accès

Les petites et moyennes entreprises devraient croître à un TCAC de 10,07 %, dépassant l'ensemble du marché des transferts de fichiers gérés. Deloitte a constaté que 68 % des PME font face à des pressions budgétaires, mais les dépenses en cybersécurité ont augmenté de 15 % en 2025. Les transferts de fichiers gérés en tant que service par abonnement éliminent les serveurs et les licences à six chiffres, permettant aux équipes informatiques légères de déployer en quelques jours. Le lancement en octobre 2025 d'Automate MFT cible ce segment avec une réduction promise de 50 % du coût total de possession. Les grandes entreprises conservent une part de 70,24 % en raison de leurs parcs sur site bien établis, mais les stratégies hybrides signalent un pivot progressif vers les connecteurs SaaS. À mesure que l'adoption par le marché intermédiaire augmente, le marché des transferts de fichiers gérés s'étend vers des comptes vierges qui étaient auparavant exclus par les prix de la sécurité de niveau entreprise.

Les entreprises du Fortune 500 exploitent les transferts de fichiers gérés en tant que service pour des transitions transparentes de cloud à cloud, tout en maintenant des passerelles sur site pour leurs connexions mainframe. Cette combinaison stratégique garantit une application uniforme des politiques et une présence mondiale, tout en respectant les réglementations sur la résidence des données. Cette adaptabilité souligne la robustesse du marché des transferts de fichiers gérés, même en période de fluctuations économiques.

Par mode de déploiement : l'élan du cloud érode l'avance sur site

Les installations sur site représentaient 64,69 % des revenus de 2025, tandis que les déploiements cloud devraient enregistrer un TCAC de 10,13 % jusqu'en 2031. La mise à l'échelle élastique répond aux pics de vente au détail des fêtes et aux pics d'inscription ouverte dans le secteur de la santé, réduisant de 30 à 40 % les frais généraux de capacité. Le mémorandum OMB M-24-15 impose désormais l'autorisation FedRAMP, signalant l'acceptation institutionnelle des services cloud sécurisés.

La certification FedRAMP High de Kiteworks en 2024 a prouvé que les transferts de fichiers gérés en tant que service peuvent satisfaire des contrôles stricts. Les régions soumises à des lois strictes de localisation, notamment la Chine et la Russie, favorisent encore les hubs sur site ; cependant, les architectures hybrides avec des passerelles régionales et une orchestration cloud atténuent les frictions de conformité. Cet écosystème de transition élargit la taille du marché des transferts de fichiers gérés tout en rééquilibrant les flux de revenus vers des abonnements récurrents.

Par type de transfert : l'automatisation domine, la collaboration progresse

Les transferts centrés sur le système représentaient 79,37 % de la valeur de 2025, car les flux de travail automatisés sous-tendent les tâches de chaîne d'approvisionnement et de réconciliation. Le CMS gère 3 millions de transferts chaque mois, couvrant 1 200 points de terminaison. Ce vaste réseau met en évidence l'évolutivité et l'efficacité de la plateforme dans la gestion d'opérations à volume élevé. La montée en puissance de la demande de collaboration à distance est évidente, avec des flux de travail centrés sur les personnes croissant à un TCAC de 10,21 %, portés par le besoin croissant de solutions de communication transparentes et flexibles.

Les applications grand public sans pistes d'audit sont remplacées par des portails sécurisés offrant une simplicité de glisser-déposer. Bien que les transferts extrêmes restent une niche, IBM Aspera affiche un avantage de vitesse de 100×, et Signiant propose une tarification forfaitaire, tous deux ciblant le pipeline vidéo 8K. En post-production, l'adoption des sommes de contrôle ASC MHL devient standard pour garantir l'intégrité des fichiers. Collectivement, ces tendances élargissent les flux de revenus sur le marché des transferts de fichiers gérés.

Par solution : la visibilité en premier, l'intégration s'accélère

La surveillance en temps réel a sécurisé une part de 37,16 % car la visibilité est essentielle pour la conformité à la confiance zéro et aux audits. IBM a signalé une hausse de 71 % de l'exploitation des vulnérabilités des transferts de fichiers, ce qui a poussé les organisations à prioriser les investissements dans des tableaux de bord avancés. Ces tableaux de bord sont spécifiquement conçus pour détecter les adresses IP inhabituelles et surveiller les pics d'activité en dehors des heures de bureau, permettant des mesures de sécurité renforcées et des réponses plus rapides aux menaces potentielles.

L'intégration des partenaires devrait croître à un TCAC de 11,34 % à mesure que les détaillants et les fabricants intègrent rapidement des fournisseurs saisonniers. Les portails en libre-service réduisent le temps de configuration de plusieurs semaines à quelques jours, libérant le personnel informatique et accélérant les revenus. Les fournisseurs renforcent leurs portefeuilles en incorporant des outils d'automatisation pour la réplication de bases de données et l'ingestion de données IoT. Ces outils améliorent non seulement l'efficacité opérationnelle, mais permettent également aux fournisseurs de vendre efficacement leurs solutions en complément sur le marché des transferts de fichiers gérés, stimulant ainsi la croissance et élargissant leur base de clients.

Par secteur d'activité des utilisateurs finaux : la santé fait un bond en avant

Les services bancaires, financiers et d'assurance contrôlaient 36,29 % des dépenses en 2025, mais la santé devrait progresser à un TCAC de 11,59 % jusqu'en 2031. InterSystems' Health Connect a déployé un support amélioré pour FHIR R5, rationalisant les échanges de données entre divers dossiers électroniques. Cette mise à jour vise à améliorer l'interopérabilité en permettant une communication et une intégration transparentes des données de santé entre divers systèmes, garantissant un partage de données plus efficace et précis.

Les applications de santé font désormais face à la règle élargie de notification des violations de la Commission fédérale du commerce, signalant un pivot loin du partage de fichiers grand public traditionnel. Les détaillants poussent pour une synchronisation immédiate des stocks, tandis que les entités gouvernementales recherchent des plateformes répondant aux normes FedRAMP. Pendant ce temps, les entreprises de télécommunications priorisent les transferts à faible latence pour optimiser leurs configurations 5G. Ces demandes diverses alimentent la croissance continue du marché des transferts de fichiers gérés.

Analyse géographique

En 2025, l'Amérique du Nord a capturé 37,82 % des revenus, portée par des mesures réglementaires strictes, une adoption croissante de la cyber-assurance et une sensibilisation accrue aux menaces de cybersécurité. En réponse à l'accent mis par l'Agence de cybersécurité et de sécurité des infrastructures des États-Unis sur les attaques de « vivre hors du territoire », les agences fédérales ont pris des mesures significatives pour moderniser leurs parcs FTP, garantissant une sécurité et une conformité renforcées. Cette tendance est reflétée par le régulateur bancaire du Canada, qui a mis en œuvre des cadres de cybersécurité robustes, et par les fabricants du secteur de délocalisation proche du Mexique, qui adoptent des mesures avancées pour protéger leurs opérations. Ces développements renforcent collectivement l'élan de la région pour relever les défis de cybersécurité.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 11,46 %. Les investissements cloud portés par Digital India et le programme de réforme du Japon exigent des transferts hybrides sécurisés. Cependant, la loi PIPL de la Chine et les lois de localisation de la Russie imposent un stockage domestique, poussant les fournisseurs vers des centres de données nationaux. L'Europe équilibre l'expansion avec une forte pression de conformité. Les amendes infligées à Uber et TikTok illustrent une application intransigeante qui stimule la demande de plateformes prêtes pour l'audit. Le cadre de confidentialité des données UE-États-Unis offre un soulagement partiel mais fait face à un examen juridique.

La loi saoudienne de 2024 sur la protection des données personnelles s'aligne étroitement sur le RGPD, et le Brésil intensifie son application de la LGPD avec des amendes plus élevées. Alors que le Moyen-Orient, l'Afrique et l'Amérique du Sud émergent comme de nouvelles frontières, les lacunes d'infrastructure dans ces régions se tournent de plus en plus vers des solutions cloud. Cette tendance ouvre la voie aux fournisseurs disposant de points de présence régionaux pour exploiter les segments jusqu'alors inexplorés du marché des transferts de fichiers gérés.

Paysage concurrentiel

Le marché des transferts de fichiers gérés présente une concentration modérée. IBM, Axway, OpenText et Progress Software s'appuient sur des liens profonds avec les entreprises et des portefeuilles larges. IBM a intégré les transferts de fichiers gérés dans Cloud Pak for Integration, augmentant les coûts de changement. Progress a acquis ShareFile pour 875 millions USD en 2024, suivi de l'introduction d'Automate MFT en 2025, qui a réduit de moitié les prix sur site. Les violations impliquant MOVEit, GoAnywhere et Cleo ont incité les clients à réévaluer leurs fournisseurs, ouvrant la porte aux challengers natifs du cloud qui vantent des analyses continues des vulnérabilités et des paramètres par défaut à confiance zéro.

Les transferts extrêmes pour les médias, les déploiements gouvernementaux certifiés FedRAMP High et les marchés émergents exigeant un stockage local continuent de présenter des espaces blancs. Ces domaines offrent des opportunités significatives aux fournisseurs pour répondre aux besoins non satisfaits et élargir leurs offres. Kiteworks a obtenu la certification FedRAMP High, lui permettant de répondre aux exigences gouvernementales strictes, tandis que Hyland a intégré l'IA documentaire AWS aux transferts de fichiers pour rationaliser l'extraction de contenu et améliorer l'efficacité opérationnelle.

Les fournisseurs dévoilent désormais plus fréquemment des API REST et des déclencheurs webhook, s'harmonisant avec les architectures événementielles essentielles pour les processus de chaîne d'approvisionnement et de paiement en temps réel. Ces avancées sont essentielles pour permettre un échange de données transparent et améliorer l'automatisation des flux de travail. Cette dynamique concurrentielle alimente l'innovation continue sur le marché des transferts de fichiers gérés, poussant les fournisseurs à améliorer continuellement leurs solutions pour répondre aux demandes évolutives des clients.

Leaders du secteur des transferts de fichiers gérés

IBM Corporation

Axway Software SA

OpenText Corporation

Progress Software Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Progress Software a lancé Automate MFT, promettant 50 % d'économies sur le coût total de possession grâce à la mise à l'échelle automatisée et au déploiement sans serveur.

- Août 2025 : Hyland et AWS ont dévoilé Content Innovation Cloud, fusionnant le traitement de documents agentique avec des transferts sécurisés.

- Mai 2025 : La Commission de protection des données irlandaise a infligé à TikTok une amende de 530 millions EUR (567 millions USD) pour violations de transfert au titre du RGPD, élevant l'urgence de la conformité.

- Mars 2025 : IBM a publié Cloud Pak for Integration 2025.1, consolidant les échanges B2B, les API et les transferts de fichiers gérés sur une seule plateforme.

Portée du rapport mondial sur le marché des transferts de fichiers gérés

Le rapport sur le marché des transferts de fichiers gérés est segmenté par taille d'organisation (grandes entreprises, et petites et moyennes entreprises), mode de déploiement (basé sur le cloud, et sur site), type de transfert (transfert de fichiers centré sur le système, transfert de fichiers centré sur les personnes, transfert de fichiers extrême), solution (surveillance et contrôle en temps réel, intégration et collaboration rapides des partenaires, automatisation des transferts d'applications, autres solutions), secteur d'activité des utilisateurs finaux (services bancaires, financiers et d'assurance, informatique et télécommunications, santé, commerce de détail, médias et divertissement, gouvernement et secteur public), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en valeur (USD).

| Grandes entreprises |

| Petites et moyennes entreprises |

| Basé sur le cloud |

| Sur site |

| Transfert de fichiers centré sur le système |

| Transfert de fichiers centré sur les personnes |

| Transfert de fichiers extrême |

| Surveillance et contrôle en temps réel |

| Intégration et collaboration rapides des partenaires |

| Automatisation des transferts d'applications |

| Autres solutions |

| Services bancaires, financiers et d'assurance |

| Informatique et télécommunications |

| Santé |

| Commerce de détail |

| Médias et divertissement |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par type de transfert | Transfert de fichiers centré sur le système | ||

| Transfert de fichiers centré sur les personnes | |||

| Transfert de fichiers extrême | |||

| Par solution | Surveillance et contrôle en temps réel | ||

| Intégration et collaboration rapides des partenaires | |||

| Automatisation des transferts d'applications | |||

| Autres solutions | |||

| Par secteur d'activité des utilisateurs finaux | Services bancaires, financiers et d'assurance | ||

| Informatique et télécommunications | |||

| Santé | |||

| Commerce de détail | |||

| Médias et divertissement | |||

| Gouvernement et secteur public | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des transferts de fichiers gérés ?

La taille du marché des transferts de fichiers gérés s'élève à 2,46 milliards USD en 2026 et devrait atteindre 4,02 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide par mode de déploiement ?

Les plateformes basées sur le cloud devraient croître à un TCAC de 10,13 % jusqu'en 2031, les entreprises privilégiant la mise à l'échelle élastique et la tarification par abonnement.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

Les mandats d'interopérabilité et la règle élargie de notification des violations de la Commission fédérale du commerce poussent les prestataires de santé et les développeurs d'applications de santé vers des solutions de transfert chiffrées et prêtes pour l'audit.

Quelles régions connaîtront la croissance la plus rapide ?

L'Asie-Pacifique devrait connaître le TCAC le plus élevé de 11,46 %, portée par les programmes de transformation numérique en Inde, au Japon et en Asie du Sud-Est.

Comment les mandats de confiance zéro influencent-ils les offres des fournisseurs ?

Les fournisseurs intègrent désormais une vérification continue de l'identité, des vérifications de la posture des appareils et une détection des anomalies basée sur l'IA, s'alignant sur les principes NIST 800-207 pour répondre aux exigences des assureurs et des régulateurs.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq premiers acteurs contrôlant environ 60 % des revenus, le marché obtient un score de concentration de 6, indiquant une consolidation modérée avec une marge suffisante pour les challengers.

Dernière mise à jour de la page le: