Taille et part du marché du ciment polycarboxylate de zinc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 186.30 Millions de dollars américains |

| Taille du Marché (2031) | 247.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ciment polycarboxylate de zinc par Mordor Intelligence

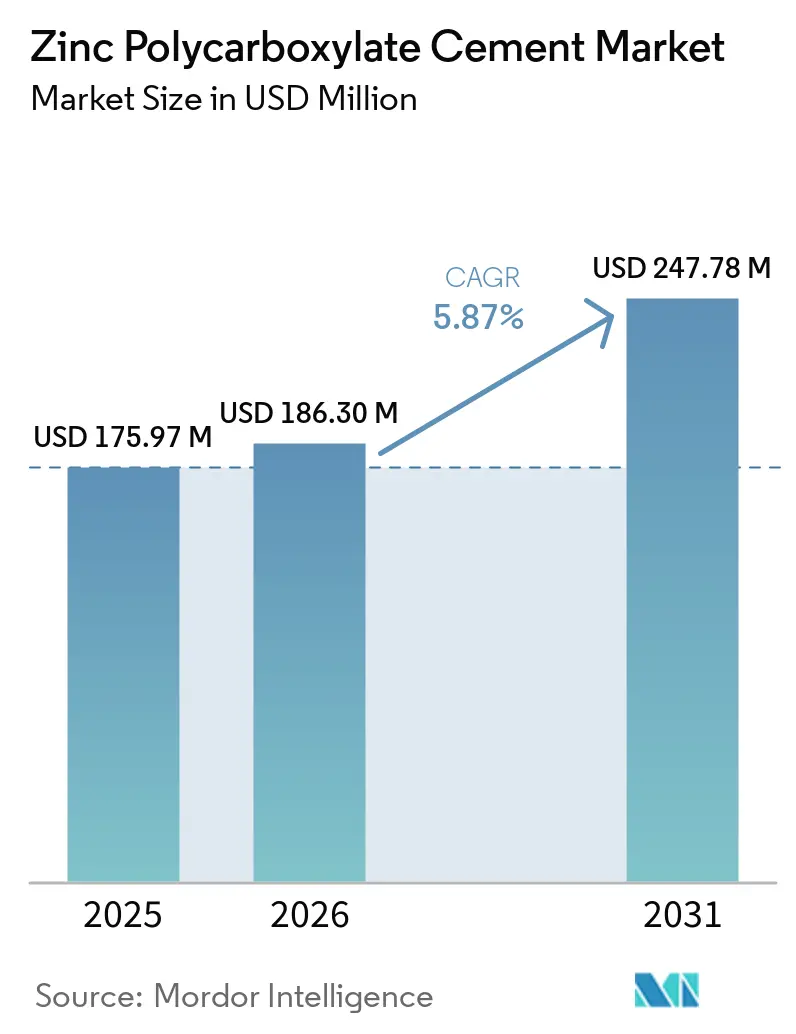

La taille du marché du ciment polycarboxylate de zinc devrait s'étendre de 175,97 millions USD en 2025 et 186,30 millions USD en 2026 à 247,78 millions USD d'ici 2031, enregistrant un CAGR de 5,87 % entre 2026 et 2031.

La demande reste soutenue car les hôpitaux et les cliniques dentaires des pays sensibles aux coûts continuent de préférer les chimies acide-base éprouvées qui adhèrent sans photopolymérisation, tandis que les cabinets haut de gamme migrent vers les ciments ionomères de verre modifiés aux résines et les ciments résine auto-adhésifs. Les protocoles pédiatriques et gériatriques qui évitent les monomères allergènes continuent de s'appuyer sur les ciments polycarboxylates de zinc, renforçant des volumes stables malgré les menaces de substitution. Les fabricants réduisent les temps de prise et ajoutent des fonctionnalités auto-adhésives, aidant le matériau à défendre sa niche dans le collage orthodontique et dans les flux de travail de couronnes en zircone unitaires. Les responsables des achats en Asie émergente et en Amérique latine contractent également directement avec des usines de sous-traitance régionales, tirant parti de l'avantage de coût de 3 à 4 fois du matériau par rapport aux alternatives en résine pour élargir la couverture restauratrice dans des plafonds de remboursement serrés.

Principaux enseignements du rapport

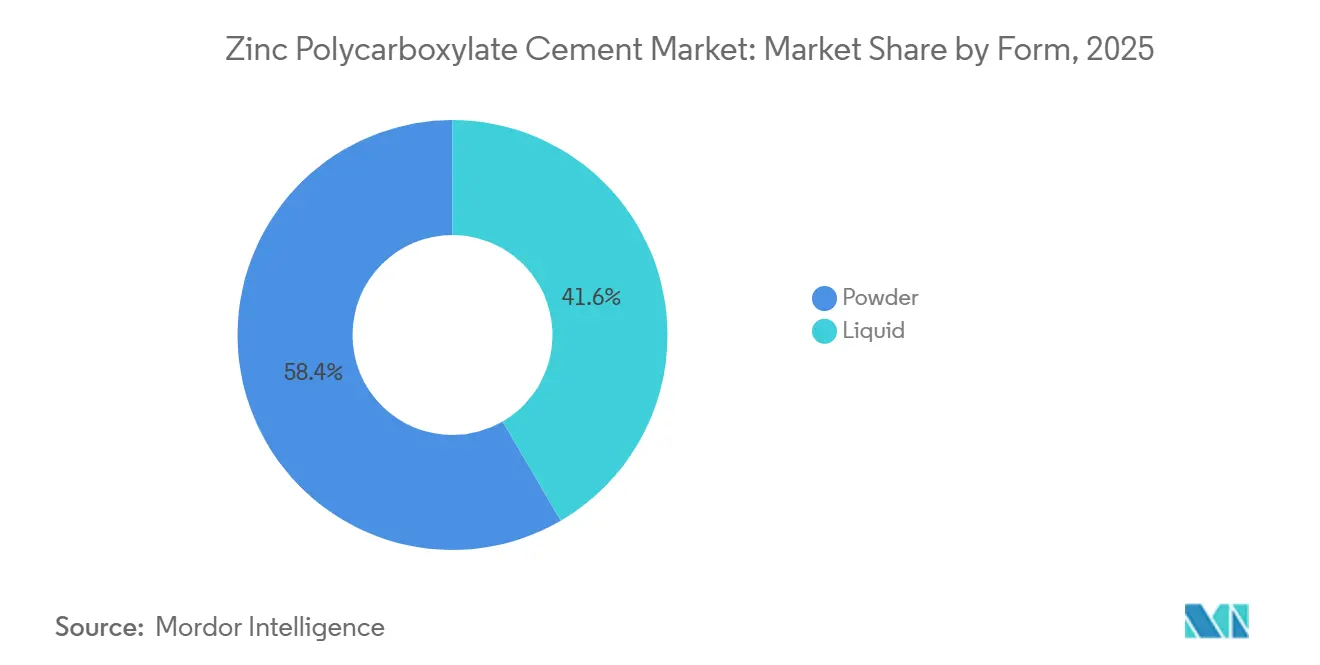

- Par forme, la poudre représentait 58,40 % de la part du marché du ciment polycarboxylate de zinc en 2025, tandis que le segment liquide devrait progresser à un CAGR de 5,98 % jusqu'en 2031.

- Par application, le scellement de couronnes et bridges était en tête avec une part de revenus de 41,34 % en 2025 ; le collage de bagues et brackets orthodontiques devrait se développer à un CAGR de 6,99 % jusqu'en 2031.

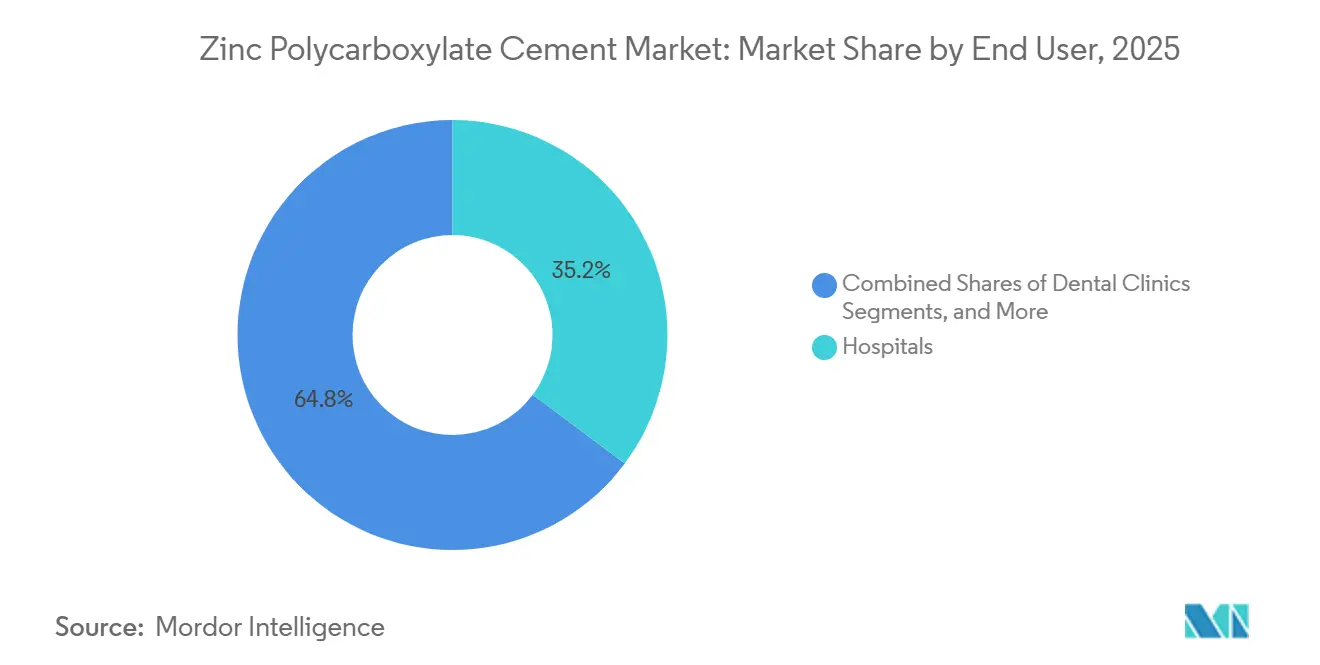

- Par utilisateur final, les hôpitaux détenaient 35,20 % de la taille du marché du ciment polycarboxylate de zinc en 2025, tandis que les cliniques dentaires croissent à un CAGR de 6,45 % jusqu'en 2031.

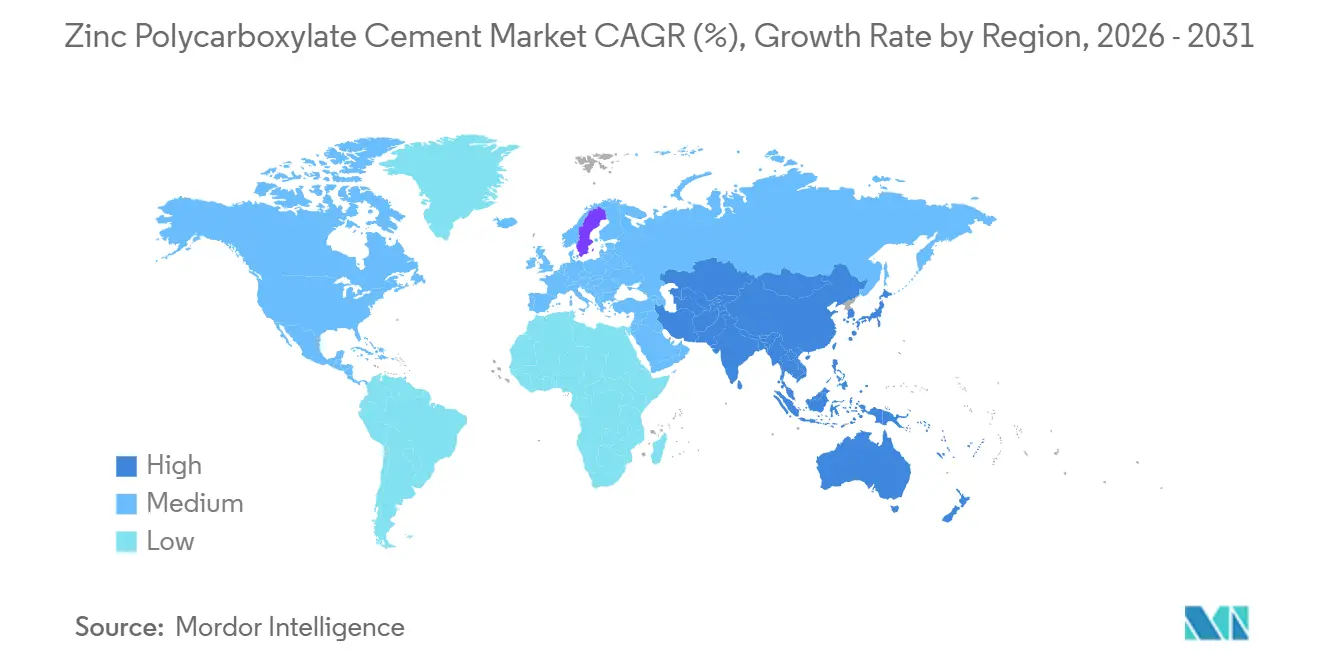

- Par géographie, l'Amérique du Nord représentait 39,67 % de la part du marché du ciment polycarboxylate de zinc en 2025, tandis que l'Asie-Pacifique affiche le CAGR régional le plus rapide à 6,15 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du ciment polycarboxylate de zinc

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volume croissant de restaurations unitaires en métal et en zircone | +1.2% | Amérique du Nord, Europe, pôles mondiaux du tourisme dentaire | Moyen terme (2-4 ans) |

| Adoption accélérée en dentisterie pédiatrique et gériatrique | +1.5% | Asie-Pacifique, Amérique latine, mondial | Long terme (≥ 4 ans) |

| Avantage de coût par rapport aux ciments à base de résine dans les marchés émergents | +1.3% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Demande de formulations de ciment polycarboxylate de zinc auto-adhésives à prise rapide | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Externalisation OEM par les marques mondiales vers des sous-traitants asiatiques | +0.7% | Asie-Pacifique principalement, retombées mondiales | Moyen terme (2-4 ans) |

| Évolution réglementaire vers des matériaux sans BPA | +0.8% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volume croissant de restaurations unitaires en métal et en zircone

La production croissante au fauteuil de couronnes en zircone et en métal stimule la croissance du marché du ciment polycarboxylate de zinc. Ce ciment adhère chimiquement sans nécessiter d'apprêts séparés, offrant un gain de temps significatif dans les environnements à fort débit. La faible translucidité de la zircone dissimule efficacement la ligne de ciment légèrement opaque, et les cliniciens peuvent poser les unités dans des conditions d'humidité modérée, offrant un avantage pratique par rapport aux ciments résine hydrophobes. Les pôles de tourisme dentaire tels que la Thaïlande et le Mexique préfèrent les produits conformes à la norme ISO 9917, qui éliminent le besoin de lampes de photopolymérisation dans les cliniques mobiles éloignées. Aux États-Unis, les organisations d'achats groupés associent les ciments polycarboxylates de zinc aux kits de couronnes en acier inoxydable pour les programmes Medicaid destinés aux enfants, démontrant la résilience de cette niche. À mesure que les flux de travail CAO/FAO se développent, la faible épaisseur de film du ciment continue de répondre aux exigences d'espace marginal, assurant sa pertinence à l'ère numérique.

Adoption accélérée en dentisterie pédiatrique et gériatrique (hypersensibilité aux ciments résine)

Les protocoles cliniques pour les patients pédiatriques et gériatriques favorisent de plus en plus les méthodes de scellement biocompatibles qui évitent le bisphénol A et d'autres monomères sensibilisants, contribuant à la croissance régulière du marché du ciment polycarboxylate de zinc. Les couronnes en acier inoxydable sur les molaires temporaires présentent un taux de survie à cinq ans de 93 à 97 % lorsqu'elles sont posées avec des ciments acide-base conventionnels, surpassant significativement les alternatives composites. Parmi les adultes américains âgés de 65 ans et plus, la prévalence des caries radiculaires atteint 60 %, rendant la libération de fluor et la tolérance à l'humidité du ciment particulièrement adaptées à ces cas.[1]U.S. Food and Drug Administration, "Reconnaissance des normes de consensus — ISO 9917-1:2025," fda.gov De plus, la xérostomie causée par la polymédication limite davantage l'efficacité des ciments à base de résine, renforçant la préférence pour les chimies traditionnelles. L'interdiction européenne du BPA dans les produits pédiatriques a encore accéléré cette tendance, les fournisseurs mettant en avant l'étiquetage sans BPA pour attirer les cabinets familiaux.

Avantage de coût par rapport aux ciments à base de résine dans les marchés émergents

Les ciments polycarboxylates de zinc, dont le prix est d'environ un quart de celui des ciments résine, restent le choix privilégié dans les systèmes de santé à ressources limitées dans des régions telles que l'Inde, l'Indonésie et certaines parties de l'Afrique. En Chine, la localisation de la production de dispositifs dentaires oriente les financements de relance vers des lignes de ciment nationales répondant aux normes de radiopacité ISO sans recourir à des technologies résine coûteuses. De même, les ministères d'Amérique latine tirent parti des économies réalisées pour élargir les campagnes universelles de santé bucco-dentaire, maintenant une demande stable malgré les fluctuations monétaires.

Demande de formulations de ciment polycarboxylate de zinc auto-adhésives à prise rapide

Les fabricants développent des chaînes d'acide polyacrylique qui améliorent la chélation de l'hydroxyapatite, réduisant les temps de prise intrabuccaux à moins de cinq minutes et éliminant le besoin de conditionneurs. Ces avancées aident le marché du ciment polycarboxylate de zinc à maintenir sa position dans le collage de bagues orthodontiques, où des temps de verrouillage plus rapides minimisent les délais au fauteuil. Les systèmes de distribution en capsules liquides gagnent également du terrain, réduisant la variabilité de l'opérateur et s'alignant sur les exigences de contrôle des infections. L'intégration par Shofu de Smart Dentistry Solutions en janvier 2026 souligne l'accent mis par le secteur sur les améliorations chimiques qui soutiennent les brackets numériques et les accessoires d'aligneurs transparents.[2]Prevest DenPro, "Informations sur le produit Poly Zinc+," prevestdenpro.com Les formulations à prise rapide sont particulièrement attrayantes pour les cliniques communautaires à fort volume, où les fauteuils patients sont renouvelés toutes les 15 minutes.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Substitution par les ionomères de verre modifiés aux résines et les ciments résine | -1.8% | Amérique du Nord, Europe, cliniques haut de gamme mondiales | Moyen terme (2-4 ans) |

| Solubilité dans l'eau plus élevée et problèmes de microinfiltration marginale | -0.9% | Climats humides dans le monde entier | Long terme (≥ 4 ans) |

| Tests stricts de radiopacité et de biocompatibilité augmentant les coûts | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en oxyde de zinc de haute pureté | -0.5% | Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substitution par les ionomères de verre modifiés aux résines et les ciments résine

Les ciments hybrides résine offrent désormais une résistance au cisaillement de 1,39 MPa sur la zircone, surpassant la résistance d'adhérence de 0,85 MPa des ionomères de verre conventionnels. Ces ciments présentent également une forte résistance au lessivage sous contrainte occlusale. Les centres de fraisage numérique ont standardisé l'utilisation de ces résines pour assurer la rétention sur les inlays-onlays CAO/FAO, captant des cas à plus haute valeur qui étaient auparavant dominés par le marché du ciment polycarboxylate de zinc. Dans un développement notable, la collaboration de GC America avec SprintRay en mars 2026 a rationalisé la production en reliant les fichiers CAO directement à une presse capable de produire dix unités optimisées pour le collage résine en seulement dix minutes. Les assureurs remboursant désormais les couronnes numériques à parité, les cliniciens migrent de plus en plus vers ces solutions, réduisant le volume des ciments traditionnels.

Solubilité dans l'eau plus élevée et problèmes de microinfiltration marginale

Bien que la matrice hydrophile du ciment améliore l'adhérence, elle se dissout progressivement dans la salive, augmentant le risque de microinfiltration sous les marges sous-gingivales. Pour se conformer aux normes ISO 9917, qui exigent une radiopacité supérieure à 100 % de l'aluminium, des charges de baryum supplémentaires sont incorporées. Cependant, cela peut affaiblir la résistance à la compression du ciment. Dans les régions chaudes et humides, les fluides buccaux accélèrent le processus de dissolution, incitant les praticiens à limiter leur utilisation aux couronnes provisoires ou aux cas pédiatriques en acier inoxydable. Les ionomères de verre modifiés aux résines, renforcés par le HEMA, répondent efficacement à ces défis et remplacent de plus en plus les ciments polycarboxylates de zinc dans les restaurations à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la poudre prend la tête grâce aux achats en vrac et à la stabilité en rayon

En 2025, le segment poudre détenait une part dominante de 58,40 % du marché du ciment polycarboxylate de zinc, porté par les hôpitaux et les établissements d'enseignement qui mélangent au fauteuil pour des viscosités variées. Ces organisations achètent des fûts de kilogrammes dans le cadre de contrats à long terme, gérant efficacement les budgets et réduisant les pertes dues à l'expiration des produits. De plus, les kits poudre-liquide contribuent à éviter les déchets de capsules en plastique, s'alignant sur les objectifs de durabilité dans les établissements de santé.

Les capsules liquides, cependant, croissent à un CAGR régulier de 5,98 % car les cliniques préfèrent de plus en plus la cohérence en dose unique et un nettoyage plus rapide, notamment dans le cadre de protocoles stricts de contrôle des infections introduits après la pandémie de COVID-19. Le système de distribution en capsules minimise les erreurs de mélange de l'opérateur et est particulièrement attrayant pour les unités dentaires mobiles qui ne disposent pas de plaques de verre. En Inde, des marques émergentes introduisent des poudres en sachets aluminium qui se dissolvent directement dans des liquides propriétaires, réduisant davantage la distinction entre les segments et améliorant la pénétration du marché.

Par application : le scellement de couronnes et bridges domine, le collage orthodontique progresse

Le scellement de couronnes et bridges représentait 41,34 % des revenus de 2025, soutenu par les programmes de couronnes en volume dans les assurances gouvernementales et les forfaits de tourisme dentaire international. Les cliniques privilégient la faible épaisseur de film du ciment, qui assure un ajustement passif sur les chapes métalliques. Ce segment constitue la base de la demande de référence et sert de principal repère de prix lors des négociations d'appels d'offres.

Le collage de bagues et brackets orthodontiques stimule la croissance, progressant à un CAGR de 6,99 %. Cette croissance est alimentée par l'utilisation croissante de ciments d'attachement temporaires dans les hybrides d'aligneurs transparents, qui doivent résister aux infiltrations salivaires lors de rendez-vous prolongés. Les capsules liquides qui prennent en moins de cinq minutes réduisent les échecs au fauteuil et s'alignent sur les besoins opérationnels des cliniques proposant des horaires en soirée et le week-end. Cette tendance garantit que le marché du ciment polycarboxylate de zinc reste pertinent, même dans les cabinets qui utilisent principalement la résine pour les restaurations définitives.

Par utilisateur final : les hôpitaux dominent, les cliniques dentaires élargissent leur empreinte

En 2025, les hôpitaux représentaient 35,20 % du marché du ciment polycarboxylate de zinc. Les stratégies d'achats centralisés permettent aux hôpitaux d'obtenir des remises sur volume et de soutenir les flux de travail dans plusieurs spécialités, allant des couronnes pédiatriques aux attelles maxillo-faciales. L'absence de lampes de photopolymérisation dans de nombreuses unités d'hospitalisation fait du ciment à prise automatique un choix pratique.

Les cliniques dentaires connaissent un CAGR de 6,45 %, porté par l'expansion des franchises et des organisations de services dentaires qui mettent en œuvre des formulaires standardisés de maîtrise des coûts dans de nombreux cabinets. Les capsules qui éliminent le besoin de pesée assurent une application cohérente, répondant aux défis associés à un fort taux de rotation des dentistes associés. Bien que les centres académiques contribuent à une part plus faible des revenus, ils jouent un rôle essentiel dans la validation de nouveaux charges de verre et dans l'influence des protocoles des manuels, que les utilisateurs en aval adoptent, soutenant ainsi la continuité et le développement du marché du ciment polycarboxylate de zinc.

Analyse géographique

En 2025, l'Amérique du Nord représentait 39,67 % de la part du marché du ciment polycarboxylate de zinc, soutenue par les contrats Medicaid et des Anciens Combattants qui exigent des ciments conformes à la norme ISO et sans BPA. Les réseaux de distribution intégrés sécurisent des appels d'offres pluriannuels, assurant un approvisionnement constant et réduisant les risques associés à l'utilisation hors indication des résines dans les applications pédiatriques. Les États-Unis dominent la région, contribuant environ 85 % des ventes, tandis que le Canada et le Mexique représentent le reste grâce aux régimes d'avantages publics et aux cliniques transfrontalières.

L'Asie-Pacifique devrait connaître la croissance la plus rapide, avec un CAGR de 6,15 % de 2026 à 2031. Cette croissance est portée par les initiatives de localisation en Chine et en Inde, qui réduisent les droits de douane à l'importation et accélèrent l'enregistrement des produits. L'augmentation des revenus disponibles en Indonésie et au Vietnam stimule les dépenses directes pour les traitements restaurateurs. De plus, les programmes dentaires gouvernementaux dans les zones rurales de l'Inde préfèrent les kits en poudre en raison de leur capacité à résister aux conditions de stockage tropicales. Le vieillissement de la population japonaise génère une demande constante pour les traitements restaurateurs atraumatiques, tirant parti des propriétés de libération de fluor du ciment.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la demande restante du marché. L'Europe connaît une croissance modérée alors que les cliniciens s'adaptent aux interdictions du BPA et préfèrent les chimies traditionnelles pour les applications pédiatriques. Le réseau public SUS du Brésil achète des poudres mélangées localement pour répondre aux normes de radiopacité ISO 9917 tout en maîtrisant les coûts. À Dubaï, les cliniques privées alternent entre résines haut de gamme et poudres conventionnelles selon les modes de paiement des patients. Les programmes de soins mobiles en Afrique du Sud s'appuient sur des kits de poudre en sachets aluminium pour leur portabilité, maintenant une demande stable dans toutes les provinces du marché du ciment polycarboxylate de zinc.

Paysage concurrentiel

Le marché du ciment polycarboxylate de zinc est modérément fragmenté. Cinq acteurs majeurs — 3M, Dentsply Sirona, GC Corporation, Shofu et VOCO — représentent la majorité des revenus mondiaux, tandis que de nombreuses marques régionales s'adressent aux segments sensibles aux prix. La concurrence est de plus en plus axée sur l'innovation en matière d'emballage, l'étiquetage sans BPA et l'intégration dans les flux de travail numériques plutôt que sur la seule résistance d'adhérence. En janvier 2026, Shofu a finalisé l'intégration de Smart Dentistry Solutions pour améliorer la logistique aux États-Unis et promouvoir des ciments améliorés aux côtés de blocs CAO/FAO.

En mars 2026, GC America a formé un partenariat avec SprintRay pour intégrer ses ciments dans un système de pressage et d'impression rapide capable de produire dix restaurations en zircone en dix minutes. Dentsply Sirona a élargi sa collaboration avec Benco Dental, augmentant la visibilité en showroom de ses produits de scellement et alignant les promotions avec les fraiseuses au fauteuil et les équipements d'imagerie. Les fabricants sous contrat asiatiques, tels que Shanghai Rong Xiang et Prevest DenPro, remportent des appels d'offres en proposant des poudres sous marque blanche conformes à la norme ISO à des prix jusqu'à 40 % inférieurs à ceux des concurrents multinationaux.

Les risques d'approvisionnement liés à l'oxyde de zinc de haute pureté créent des barrières à l'entrée modérées, car les arrêts de fonderies peuvent contraindre les stocks. Les marques leaders atténuent ce risque en s'approvisionnant auprès de plusieurs fournisseurs. Les petites entreprises s'appuient sur des contrats à terme pour se couvrir contre les fluctuations des coûts, mais font toujours face à des pressions sur les marges. Le marché favorise les entreprises dotées d'une forte conformité réglementaire et de vastes réseaux de distribution, tout en offrant des opportunités aux acteurs régionaux agiles qui adaptent l'emballage et la tarification aux besoins des marchés locaux.

Leaders du secteur du ciment polycarboxylate de zinc

3M Company

Dentsply Sirona Inc.

GC Corporation

Shofu

VOCO GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : GC America et SprintRay ont annoncé un partenariat stratégique pour relier les matériaux GC à la presse numérique MIDAS de SprintRay, permettant jusqu'à dix restaurations indirectes en moins de dix minutes et lançant une tournée de formation des cliniciens dans 40 villes.

- Janvier 2026 : Shofu Dental Corporation a finalisé la fusion de Smart Dentistry Solutions dans sa filiale américaine, transférant l'ensemble de l'approvisionnement en produits et de la facturation à l'entité combinée à partir du 5 janvier 2026.

- Janvier 2026 : Dentsply Sirona et Benco Dental ont élargi leur alliance pour distribuer des matériaux restaurateurs, des produits orthodontiques et des équipements numériques dans les points de vente nord-américains, élargissant la pénétration des canaux pour les gammes de ciment polycarboxylate de zinc.

Périmètre du rapport sur le marché mondial du ciment polycarboxylate de zinc

Selon le périmètre du rapport, le ciment polycarboxylate de zinc est un agent de scellement dentaire qui assure une véritable adhérence chimique à l'émail, à la dentine et à l'acier inoxydable, principalement utilisé pour le scellement de restaurations permanentes, les bagues orthodontiques et les bases dentaires. Composé de poudre d'oxyde de zinc et de liquide d'acide polyacrylique, il est hautement biocompatible avec une faible irritation pulpaire.

Le marché du ciment polycarboxylate de zinc est segmenté par forme, application, utilisateur final et géographie. Par forme, le marché est segmenté en poudre et liquide. Par application, le marché est segmenté en scellement de couronnes et bridges, collage de bagues/brackets orthodontiques, base de cavité/liner, et restaurations temporaires/pédiatriques. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques dentaires, instituts académiques et de recherche, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Poudre |

| Liquide |

| Scellement de couronnes et bridges |

| Collage de bagues/brackets orthodontiques |

| Base de cavité / Liner |

| Restaurations temporaires / pédiatriques |

| Hôpitaux |

| Cliniques dentaires |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par forme | Poudre | |

| Liquide | ||

| Par application | Scellement de couronnes et bridges | |

| Collage de bagues/brackets orthodontiques | ||

| Base de cavité / Liner | ||

| Restaurations temporaires / pédiatriques | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques dentaires | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du ciment polycarboxylate de zinc d'ici 2031 ?

La taille du marché du ciment polycarboxylate de zinc devrait atteindre 247,78 millions USD d'ici 2031, progressant à un CAGR de 5,87 % de 2026 à 2031.

Quelle région connaît la croissance la plus rapide pour les ciments polycarboxylates de zinc ?

L'Asie-Pacifique devrait enregistrer un CAGR de 6,15 %, portée par la montée en puissance de la production chinoise et indienne et l'augmentation des dépenses restauratrices.

Quel domaine d'application génère le plus de revenus ?

Le scellement de couronnes et bridges était en tête avec une part de 41,34 % en 2025 en raison de son utilisation de longue date dans les couronnes en métal et en zircone.

Quel format de produit domine les ventes ?

Les formulations en poudre représentaient 58,40 % de la part du marché du ciment polycarboxylate de zinc en 2025, car les hôpitaux privilégient les kits en vrac à longue durée de conservation.

Qui sont les principaux fournisseurs dans ce domaine ?

3M, Dentsply Sirona, GC Corporation, Shofu et VOCO détiennent ensemble environ 55 % des revenus mondiaux, les acteurs régionaux occupant les niches sensibles aux coûts.

Qu'est-ce qui stimule la demande orthodontique pour le ciment ?

Le collage de bagues et brackets orthodontiques progresse à un CAGR de 6,99 % grâce à la tolérance à l'humidité du matériau et aux capsules à prise rapide qui réduisent le décollage des appareils.

Dernière mise à jour de la page le: