Taille et part du marché des capteurs à réseau de Bragg sur fibre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs à réseau de Bragg sur fibre par Mordor Intelligence

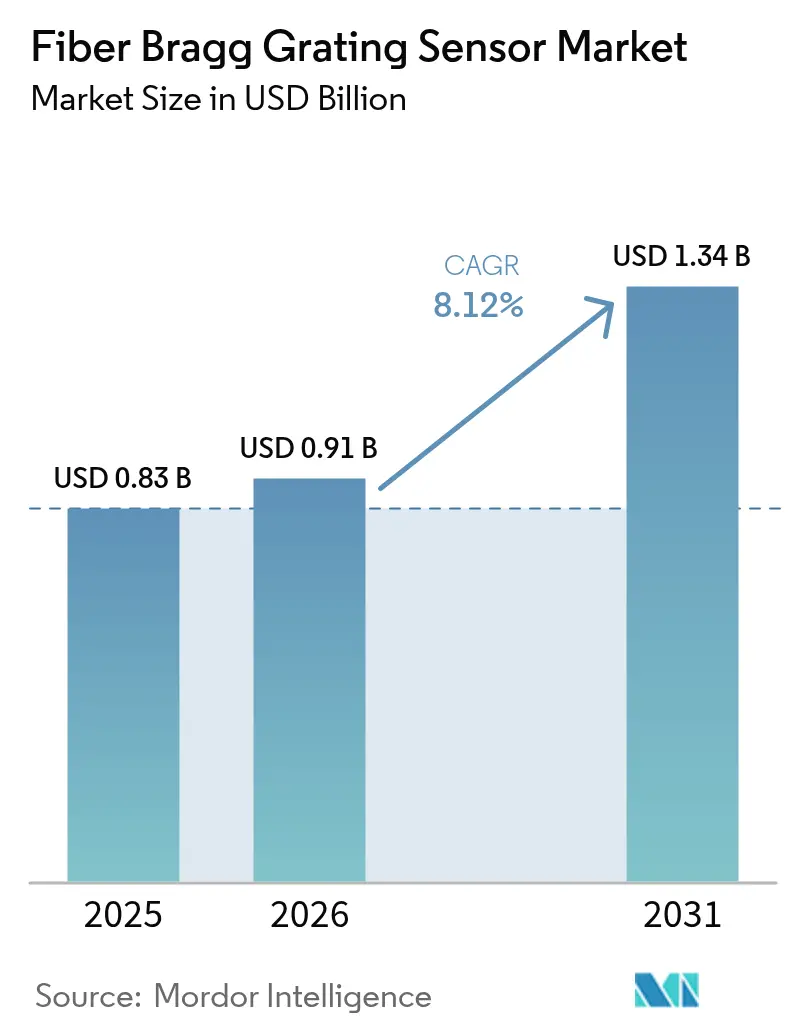

La taille du marché des capteurs à réseau de Bragg sur fibre devrait s'étendre de 0,83 milliard USD en 2025 et 0,91 milliard USD en 2026 à 1,34 milliard USD d'ici 2031, enregistrant un CAGR de 8,12 % entre 2026 et 2031.

Les rénovations généralisées des ponts et tunnels vieillissants, la montée en puissance des déploiements de dorsales fibre 5G et l'adoption accélérée de la détection acoustique distribuée dans les longues canalisations pétrolières et gazières soutiennent la demande de base dans les secteurs de la construction, des télécommunications et de l'énergie. Les exploitants miniers ajoutent de l'élan à mesure que les régulateurs insistent sur la surveillance en temps réel du contrôle des terrains, tandis que les programmes aérospatiaux et de défense intègrent des capteurs dans les cellules en matériaux composites pour réduire la maintenance non planifiée. Les fournisseurs se différencient par la vitesse d'échantillonnage des interrogateurs et la densité de multiplexage, deux facteurs qui déterminent le coût total du système et le succès des appels d'offres concurrentiels. Parallèlement, les clients voient de la valeur dans la migration des données brutes de longueur d'onde vers des analyses en nuage qui convertissent les flux continus en décisions de maintenance exploitables, stimulant les partenariats entre spécialistes matériels et plateformes logicielles.

Points clés du rapport

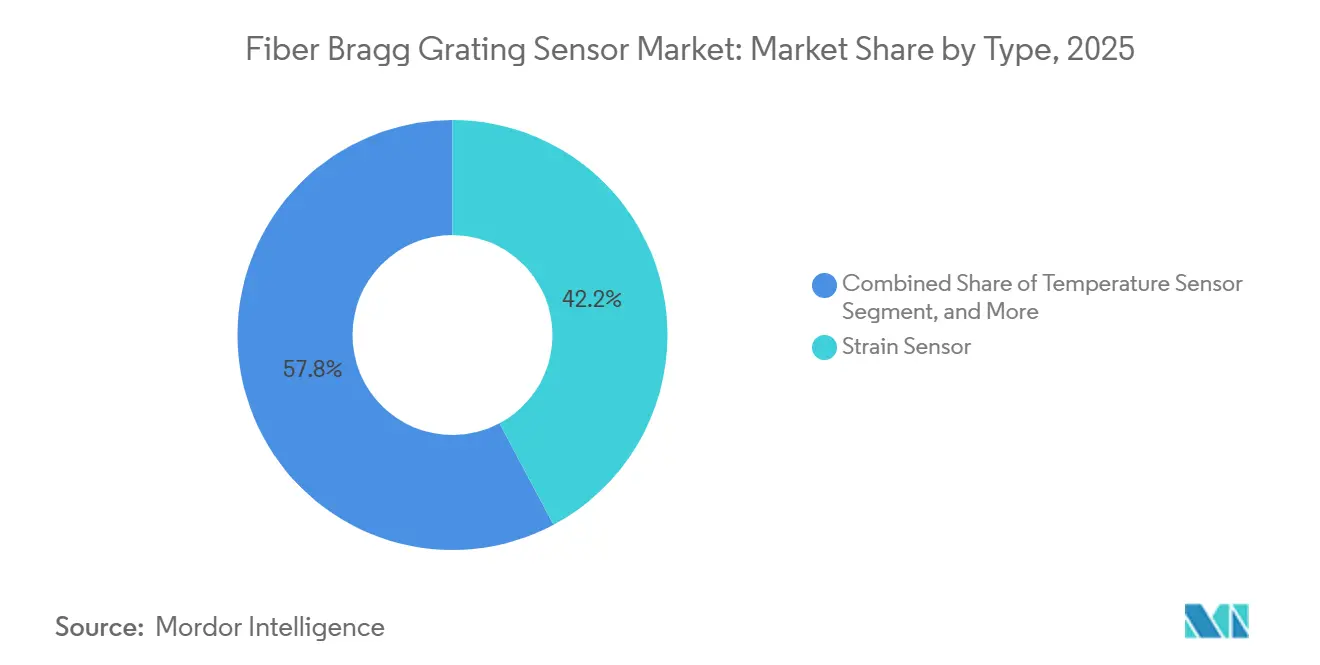

- Par type, les capteurs de déformation ont dominé avec 42,21 % de la part de marché des capteurs à réseau de Bragg sur fibre en 2025, tandis que les capteurs acoustiques devraient se développer à un CAGR de 9,14 % jusqu'en 2031.

- Par plage de longueur d'onde de réseau, le segment de la bande C détenait 39,13 % de la part de revenus en 2025, tandis que le segment de la bande L devrait croître à un CAGR de 8,89 % jusqu'en 2031.

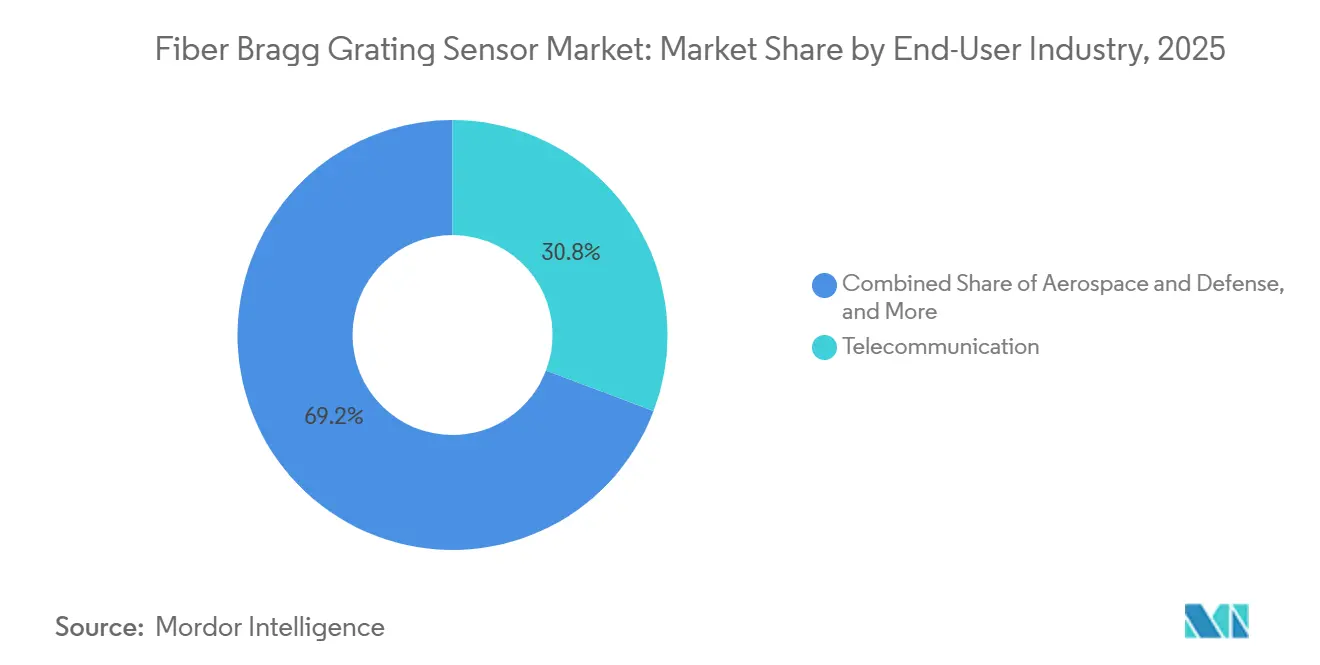

- Par secteur d'utilisation final, les télécommunications représentaient 30,76 % du marché des capteurs à réseau de Bragg sur fibre en 2025, et l'exploitation minière est positionnée pour le CAGR le plus rapide de 9,56 % jusqu'en 2031.

- Par application, la surveillance de la santé structurelle a capturé une part de 37,32 % en 2025, tandis que la surveillance des vibrations et acoustique progressera à un CAGR de 9,19 % entre 2026 et 2031.

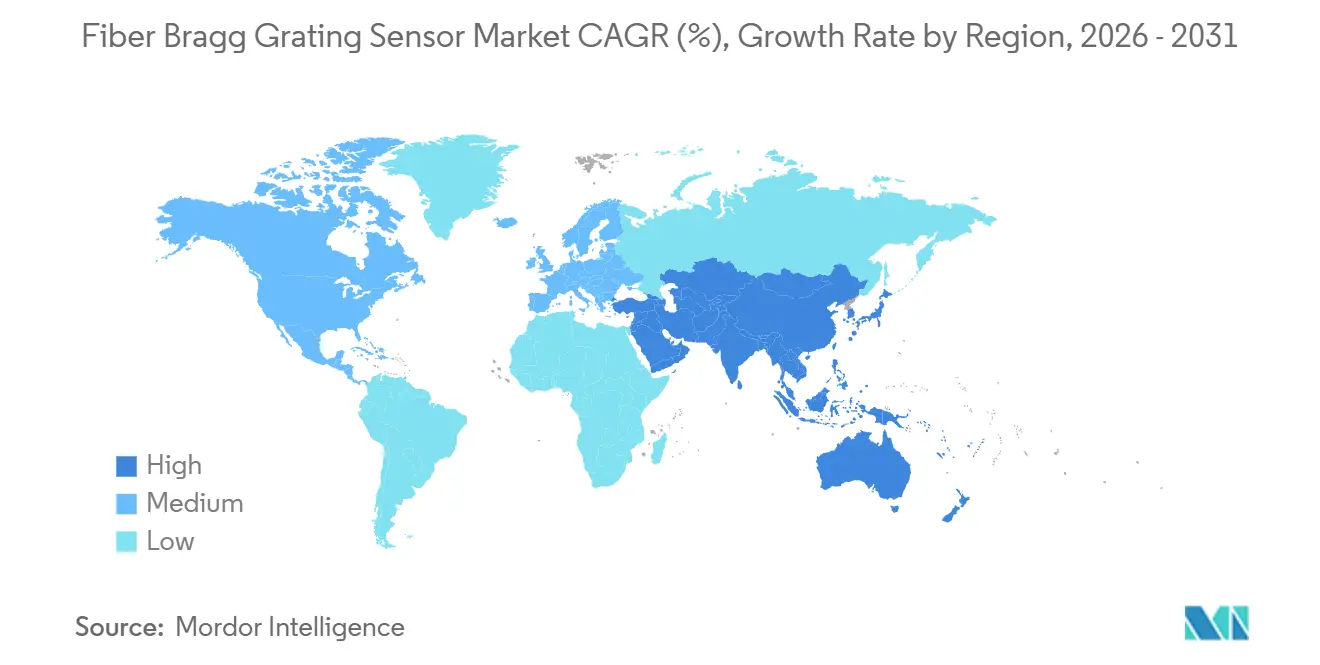

- Par géographie, l'Amérique du Nord a conservé une part de 34,79 % du marché des capteurs à réseau de Bragg sur fibre en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 9,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs à réseau de Bragg sur fibre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de surveillance de la santé structurelle en temps réel | +2.1% | Mondial, notamment les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de l'infrastructure de dorsale fibre 5G | +1.8% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Déploiement rapide de la détection acoustique distribuée dans les canalisations pétrolières et gazières | +1.5% | Moyen-Orient, Amérique du Nord, Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans les câbles à courant continu haute tension | +1.2% | Europe, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption dans les réseaux de canalisations d'hydrogène | +0.9% | Europe, Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Priorité de la défense à la maintenance des aéronefs basée sur l'état | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de surveillance de la santé structurelle en temps réel

Les propriétaires de ponts et de tunnels rénovent les réseaux de Bragg sur fibre intégrés pour mesurer en continu la déformation et la température, remplaçant les inspections manuelles par des flux de données disponibles 24 heures sur 24 qui prolongent la durée de vie des actifs jusqu'à 20 ans. Les exploitants de parcs éoliens ajoutent des réseaux à l'intérieur des pales de turbines, capturant l'initiation de microfissures après des millions de cycles de fatigue et planifiant les remplacements de pales uniquement lorsque les analyses signalent un risque. Les laboratoires de fusion nucléaire et les bancs d'essai aérospatiaux sélectionnent des technologies immunisées contre les champs magnétiques et les températures cryogéniques, élargissant ainsi la crédibilité auprès des utilisateurs à haute fiabilité. Les tableaux de bord en nuage et la détection d'anomalies par apprentissage automatique convertissent les données des capteurs en ordres de travaux de maintenance, faisant évoluer les revenus vers des abonnements logiciels. Collectivement, ces dynamiques sécurisent un pipeline de volumes pluriannuel pour le marché des capteurs à réseau de Bragg sur fibre.

Expansion de l'infrastructure de dorsale fibre 5G

Les opérateurs mobiles déploient des réseaux de fibre denses pour connecter plus de trois millions de stations de base 5G en Chine, en Inde, en Corée du Sud, en Europe et en Amérique du Nord. Les réseaux apodisés épissés aux nœuds de distribution détectent les courbures, les pics de température et les microvibrations qui compromettent les objectifs de latence, permettant aux équipes de terrain de réparer les lignes avant toute dégradation de service. Les opérateurs privilégient de plus en plus les réseaux en bande L pour les tronçons de dorsale rurale dépassant 80 km, où la faible atténuation réduit le nombre d'amplificateurs et le coût en capital. Les projets pilotes qui réutilisent la fibre de communications installée à la fois pour les données et la détection réduisent les dépenses de déploiement par kilomètre de près de moitié, accélérant l'adoption parmi les chemins de fer et les services publics d'électricité [1]NTT West, "Détection par fibre optique pour les chemins de fer," Salle de presse NTT West, ntt-west.co.jp. L'empreinte des télécommunications ancre donc les revenus à court terme pour le marché des capteurs à réseau de Bragg sur fibre.

Déploiement rapide de la détection acoustique distribuée dans les canalisations pétrolières et gazières

Les exploitants de canalisations font face à des règles de détection des fuites plus strictes qui exigent une localisation précise en quelques minutes. La détection acoustique distribuée convertit la fibre enterrée en un microphone continu, permettant la détection d'excavations, d'anomalies de pression ou de prises illégales avec une précision inférieure à 10 mètres sur des milliers de kilomètres. Les essais algériens sur 14 000 km ont livré un taux de faux positifs de 0,012 événement par km par jour, économisant aux exploitants 20 à 30 % des coûts de patrouille et prouvant la disponibilité pour les canalisations continentales [2]Huawei, "Sonatrach et Huawei innovent conjointement une solution d'inspection intelligente des canalisations pétrolières et gazières par détection sur fibre," Huawei Enterprise, huawei.com. Les champs de schiste nord-américains utilisent la même plateforme pour surveiller la propagation des fractures hydrauliques en temps réel, optimisant l'espacement des étapes et l'utilisation du soutènement. Ces avantages propulsent les réseaux acoustiques en tête des budgets d'investissement, renforçant les perspectives de croissance pluriannuelle pour le marché des capteurs à réseau de Bragg sur fibre.

Utilisation croissante dans les câbles à courant continu haute tension

Les liaisons à courant continu haute tension (CCHT) qui évacuent l'énergie éolienne offshore exposent les câbles à des champs électriques élevés qui paralysent les jauges électroniques. Les réseaux de Bragg sur fibre, immunisés contre les interférences électromagnétiques, s'intègrent directement dans l'isolation des câbles lors de la fabrication pour cartographier les gradients de température et détecter les contraintes mécaniques qui précèdent une panne de 50 à 100 millions USD. Le pôle éolien de la mer du Nord et des projets similaires en Asie-Pacifique prévoient des milliers de kilomètres de tels câbles, chacun nécessitant une surveillance à vie. Les conceptions à double réseau séparent la déformation de la température, maintenant une précision de ±2 microdeformations malgré des cycles de charge de 40 °C [3]HBK, "Capteurs à fibre optique," hbm.com. À mesure que les complexes éoliens offshore prennent de l'ampleur, les commandes de capteurs clés en main renforcent les perspectives du marché des capteurs à réseau de Bragg sur fibre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité croisée à la température et à la déformation | -1.3% | Sites en environnement difficile à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Coût d'installation initial élevé par rapport aux jauges électriques | -1.7% | Marchés sensibles aux coûts dans le monde entier | Court terme (≤ 2 ans) |

| Plage dynamique limitée pour les événements ultra-rapides | -0.6% | Défense, aérospatiale, fabrication à grande vitesse | Long terme (≥ 4 ans) |

| Pénurie de techniciens qualifiés en fibre optique | -0.9% | Asie-Pacifique, Moyen-Orient, Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité croisée à la température et à la déformation

Un changement thermique de 1 °C produit un décalage de longueur d'onde équivalant à environ 10 microdeformations, obligeant les installateurs à associer chaque réseau actif à un dispositif de référence isolé des contraintes. Les configurations à double canal augmentent le nombre de capteurs et la complexité de l'interrogateur jusqu'à 40 %, une prime à laquelle de nombreux propriétaires industriels résistent. Les tentatives de résolution du problème à l'aide de modèles logiciels nécessitent des données historiques que les nouveaux utilisateurs ont rarement, retardant le déploiement. Bien que le matériel de compensation des principaux fournisseurs réduise les erreurs à ±2 microdeformations, la diaphonie reste un obstacle de conception qui tempère le taux d'expansion du marché des capteurs à réseau de Bragg sur fibre.

Coût d'installation initial élevé par rapport aux jauges électriques

Un interrogateur optique à seize canaux peut coûter entre 15 000 et 40 000 USD, soit plusieurs fois plus qu'un enregistreur de jauges de déformation électriques. Les épisseurs à fusion, les connecteurs spécialisés et les techniciens certifiés s'ajoutent aux dépenses initiales, mettant à rude épreuve les budgets d'investissement dans les secteurs minier, de la construction et des petits services publics. Les plans de location et les contrats de capteur en tant que service convertissent les dépenses d'investissement en dépenses d'exploitation, mais l'adoption en dehors de l'Amérique du Nord, de l'Europe et des marchés asiatiques de premier rang reste à la traîne. Un appel d'offres canadien en 2025 recherchait des interrogateurs capables d'adresser 1 000 réseaux, avec un financement de phase 2 allant jusqu'à 1 million CAD (735 000 USD), soulignant l'intensité capitalistique [4]Innovation, Sciences et Développement économique Canada, "Interrogateur de capteur à fibre optique," ised-isde.canada.ca. Tant que les volumes n'augmentent pas et que les prix des composants ne se compriment pas, le choc des prix soustraira près de deux points de pourcentage au CAGR par ailleurs robuste du marché des capteurs à réseau de Bragg sur fibre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les capteurs de déformation ancrent les revenus tandis que les capteurs acoustiques s'accélèrent

Les ventes de 2025 montrent que les dispositifs de déformation contrôlent 42,21 % de la taille du marché des capteurs à réseau de Bragg sur fibre, reflétant leur rôle dans les ponts, les turbines éoliennes et les structures aéronautiques qui exigent un suivi continu des charges. Le volume reste stable à mesure que les propriétaires d'infrastructures imposent une surveillance intégrée pour prolonger la durée de vie en service. Les formats acoustiques, cependant, afficheront un CAGR de 9,14 % jusqu'en 2031, dépassant toutes les autres catégories à mesure que les acheteurs de canalisations et de sécurité périmétrique adoptent la détection acoustique distribuée qui transforme la fibre en un réseau de microphones à l'échelle du kilomètre.

Les conceptions de déformation compensées en température à double réseau de Bragg sur fibre poussent la précision vers ±2 microdeformations, satisfaisant les projets nucléaires, aérospatiaux et à courant continu haute tension qui ne peuvent pas accommoder les arrêts d'étalonnage. Pendant ce temps, les interrogateurs acoustiques échantillonnent désormais à des taux supérieurs à 1 MS/s, capturant les précurseurs microsismiques dans les mines et les émissions de fissures à haute fréquence dans les composites. Ce bond technique convertit les opportunités de niche à longue traîne en expéditions à grande échelle, augmentant la part de marché des capteurs à réseau de Bragg sur fibre des dispositifs acoustiques d'ici la fin de la fenêtre de prévision.

Par plage de longueur d'onde de réseau : la domination de la bande C fait face à la portée de la bande L

Les capteurs en bande C représentaient 39,13 % des revenus de 2025 grâce à leur compatibilité avec les amplificateurs dopés à l'erbium hérités dans les dorsales de télécommunications. L'équipement installé réduit les frictions d'approvisionnement, maintenant la bande C comme un élément incontournable pour les opérateurs qui possèdent déjà des optiques correspondantes. Les modèles en bande L, cependant, promettent une portée plus longue et une densité de multiplexage plus grande, permettant plus de 600 réseaux sur une seule fibre là où la bande C en supporte environ la moitié. Le résultat est un CAGR de 8,89 % pour le segment de la bande L jusqu'en 2031.

Les projets de canalisations, de chemins de fer et de courant continu haute tension en construction neuve spécifient désormais des interrogateurs hybrides capables de lire à la fois la bande C et la bande L, pérennisant les investissements tout en facilitant la migration. À mesure que les volumes unitaires augmentent, les prix des composants baissent, ouvrant des opportunités pour les fournisseurs de niveau intermédiaire et élargissant la demande totale adressable sur le marché des capteurs à réseau de Bragg sur fibre.

Par secteur d'utilisation final : les télécommunications maintiennent leur avance tandis que l'exploitation minière progresse rapidement

Les fournisseurs de services de télécommunications représentaient 30,76 % des revenus du marché des capteurs à réseau de Bragg sur fibre en 2025, portés par la surveillance de la qualité de la dorsale fibre 5G et la sécurité des nœuds. Le segment affichera une croissance modérée à mesure que les réseaux arrivent à maturité, mais sa part s'érodera au profit de secteurs verticaux à croissance plus rapide. L'exploitation minière devrait enregistrer un CAGR de 9,56 % jusqu'en 2031, le plus élevé parmi tous les secteurs, car les régulateurs et les assureurs considèrent désormais la détection des vibrations en temps réel comme obligatoire pour la certification de sécurité souterraine.

Les services publics d'énergie et d'électricité déploient des réseaux à l'intérieur des câbles à courant continu haute tension et des transformateurs pour capturer les points chauds de température au-delà des limites des capteurs électroniques, tandis que l'aérospatiale et la défense intègrent des réseaux pour la maintenance basée sur l'état qui réduit le temps d'immobilisation de la flotte d'un tiers. L'intérêt diversifié assure une demande équilibrée, mais l'élan remarquable appartient aux mines qui adoptent le contrôle prédictif des terrains.

Par application : la surveillance structurelle prévaut, les vibrations mènent la croissance

La surveillance de la santé structurelle détenait 37,32 % de la part de 2025, soulignant les rénovations à long cycle des ponts et tunnels en Amérique du Nord, en Europe et en Asie-Pacifique. Les journaux continus de déformation et de température alimentent des jumeaux numériques qui planifient des réparations ciblées, remplaçant la maintenance basée sur le calendrier par des décisions basées sur les données. La surveillance des vibrations et acoustique s'accélérera à un CAGR de 9,19 % jusqu'en 2031, propulsée par la détection des fuites de canalisations, la sécurité périmétrique sismique et les programmes de surveillance de l'état des voies ferrées.

La cartographie de la température reste vitale dans les transformateurs de puissance et les batteries, tandis que la détection de pression sécurise les processus médicaux et chimiques. Les cas d'utilisation émergents de charge et de poids sur les essieux ferroviaires et les grues illustrent l'étendue des applications du marché des capteurs à réseau de Bragg sur fibre, renforçant la résilience intersectorielle de la technologie.

Analyse géographique

L'Amérique du Nord a contribué à 34,79 % des ventes de 2025, les aéronefs de défense, les canalisations de schiste et les ponts routiers vieillissants intégrant des réseaux pour une surveillance basée sur l'état. Les subventions fédérales d'infrastructure ont financé des rénovations structurelles, et l'armée de l'air des États-Unis a avancé l'intégration de capteurs sur toute la flotte sur les chasseurs en matériaux composites. Le financement de la recherche au Canada a renforcé la capacité nationale des interrogateurs, tandis que les plateformes offshore mexicaines ont adopté des réseaux optiques pour éviter les interférences électromagnétiques des équipements haute tension.

L'Asie-Pacifique enregistrera le CAGR le plus rapide de 9,07 % jusqu'en 2031. Le déploiement pluriannuel de la 5G en Chine attache une surveillance de fibre en ligne à chaque nouvelle station de base, les projets de métro ferroviaire en Inde câblent des réseaux dans les tunnels pour des alertes de déformation continues, et le projet pilote ferroviaire japonais de novembre 2025 illustre la réutilisation économique de la fibre de télécommunications existante pour la surveillance des vibrations. Les pénuries de techniciens restent le seul goulot d'étranglement, incitant les fournisseurs à regrouper les services d'installation et le support de diagnostic à distance.

L'Europe équilibre des portefeuilles matures de surveillance des ponts avec des investissements prospectifs dans l'hydrogène et l'éolien offshore. L'Allemagne et les Pays-Bas posent 1 200 km de corridors d'hydrogène qui spécifient une détection de fuites entièrement diélectrique, et le pôle éolien de la mer du Nord demandera des milliers de kilomètres de câbles à courant continu haute tension portant des réseaux intégrés pour la gestion thermique à vie. La croissance au Moyen-Orient et en Afrique se concentre autour du pétrole et du gaz, illustrée par le déploiement acoustique de 14 000 km de canalisations en Algérie, tandis que l'Amérique du Sud est en retard mais montre des poches d'adoption dans les champs offshore brésiliens et les gisements de schiste argentins.

Paysage concurrentiel

Aucun fournisseur unique ne contrôle plus de 15 % des revenus, de sorte que le marché des capteurs à réseau de Bragg sur fibre reste modérément consolidé mais ouvert aux marques challengers. Les spécialistes purs tels que FBGS International, Luna Innovations, Smart Fibres et FiSens remportent des projets qui nécessitent une conception de réseau personnalisée ou des revêtements de niche, tandis que les maisons de mesure diversifiées comme HBK et National Instruments tirent parti de leurs équipes de vente mondiales pour regrouper l'instrumentation optique et électronique dans un seul package. Les acheteurs accordent une grande importance à la vitesse d'échantillonnage de l'interrogateur et à la densité de multiplexage, et les systèmes qui lisent désormais plus de 1 000 réseaux sur une seule fibre décident souvent des appels d'offres pour les canalisations et les chemins de fer.

L'activité stratégique s'est accélérée en 2024-2025 alors que les fournisseurs se précipitaient pour associer le matériel à l'analytique. Opterro a acquis Redondo Optics en mai 2024, ajoutant une détection distribuée à grande vitesse qui capture des événements acoustiques à la microseconde pour les utilisateurs de l'aérospatiale et de la défense. FiSens a fusionné avec 5Io.Tech en mai 2025 et a immédiatement lancé des contrats de capteur en tant que service qui convertissent les budgets d'investissement en frais d'abonnement, un modèle attrayant pour les entreprises de construction et d'exploitation minière à contraintes de trésorerie. JR West et NTT West, bien que ne soient pas des fournisseurs d'équipements, ont validé une approche à double usage dans laquelle la fibre de télécommunications transporte également des signaux de détection, réduisant les dépenses d'investissement supplémentaires de près de moitié et incitant les fabricants d'interrogateurs à prendre en charge le trafic mixte sur le même brin.

La concurrence se concentre de plus en plus sur les logiciels et la certification. Les fournisseurs qui obtiennent les approbations de qualité ISO 9001 et de sécurité intrinsèque IEC 60079 verrouillent leur éligibilité aux appels d'offres pour les canalisations et les corridors d'hydrogène, où la conformité est non négociable. Dans le même temps, les tableaux de bord en nuage qui traduisent les décalages de longueur d'onde en ordres de travaux de maintenance font basculer la capture des marges vers les fournisseurs d'algorithmes, incitant les entreprises matérielles à intégrer des moteurs d'apprentissage automatique dans les interrogateurs de périphérie. La pression sur les prix persiste sur les éléments de capteurs, mais les entreprises capables de fournir des solutions clés en main — conception, installation, analytique et support du cycle de vie — protègent les prix de vente moyens et maintiennent une croissance à deux chiffres des revenus de services.

Leaders du secteur des capteurs à réseau de Bragg sur fibre

Smart Fibres Ltd

Luna Innovations Inc. (Micron Optics)

Technica Optical Components LLC

Opsens Inc

FBGS International NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : JR West et NTT West ont commencé la vérification sur le terrain de la détection par fibre optique sur les lignes ferroviaires pour détecter la position des trains, les chutes de pierres et les anomalies d'équipement en utilisant la fibre de communications existante.

- Août 2025 : Smart Fibres Ltd a clôturé un tour de financement de série C de 45 millions USD mené par Siemens Venture Capital, affectant les produits à l'expansion des capacités, au développement du traitement de signal par intelligence artificielle et à un nouveau site de fabrication aérospatiale à Seattle.

- Juillet 2025 : Hottinger Brüel et Kjær a acquis la société italienne Optosensing Srl pour 28 millions USD, ajoutant une technologie de détection sous-marine pour les parcs éoliens offshore et étendant son portefeuille de détection acoustique distribuée pour la protection des câbles sous-marins.

- Mai 2025 : FiSens a fusionné avec 5Io.Tech, combinant le matériel de réseau et l'analytique de l'Internet des objets (IoT) pour répondre aux projets d'infrastructure intelligente.

Portée du rapport mondial sur le marché des capteurs à réseau de Bragg sur fibre

Le rapport sur le marché des capteurs à réseau de Bragg sur fibre est segmenté par type (capteur de température, capteur de déformation, capteur de pression, capteur acoustique, autres types), plage de longueur d'onde de réseau (bande C, bande L, bande O, autres plages), secteur d'utilisation final (télécommunications, aérospatiale et défense, construction et infrastructure, énergie et électricité, pétrole et gaz, exploitation minière, autres secteurs), application (surveillance de la santé structurelle, surveillance de la température, surveillance des vibrations et acoustique, surveillance de la pression, surveillance de la charge et du poids, autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Capteur de température |

| Capteur de déformation |

| Capteur de pression |

| Capteur acoustique |

| Autres types |

| Bande C (1 530 à 1 565 nm) |

| Bande L (1 565 à 1 625 nm) |

| Bande O (1 260 à 1 360 nm) |

| Autres plages de longueur d'onde de réseau |

| Télécommunications |

| Aérospatiale et défense |

| Construction et infrastructure |

| Énergie et électricité |

| Pétrole et gaz |

| Exploitation minière |

| Autres secteurs d'utilisation final |

| Surveillance de la santé structurelle |

| Surveillance de la température |

| Surveillance des vibrations et acoustique |

| Surveillance de la pression |

| Surveillance de la charge et du poids |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Capteur de température | |

| Capteur de déformation | ||

| Capteur de pression | ||

| Capteur acoustique | ||

| Autres types | ||

| Par plage de longueur d'onde de réseau | Bande C (1 530 à 1 565 nm) | |

| Bande L (1 565 à 1 625 nm) | ||

| Bande O (1 260 à 1 360 nm) | ||

| Autres plages de longueur d'onde de réseau | ||

| Par secteur d'utilisation final | Télécommunications | |

| Aérospatiale et défense | ||

| Construction et infrastructure | ||

| Énergie et électricité | ||

| Pétrole et gaz | ||

| Exploitation minière | ||

| Autres secteurs d'utilisation final | ||

| Par application | Surveillance de la santé structurelle | |

| Surveillance de la température | ||

| Surveillance des vibrations et acoustique | ||

| Surveillance de la pression | ||

| Surveillance de la charge et du poids | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de réseaux de Bragg sur fibre croît-elle ?

Les revenus devraient passer de 0,91 milliard USD en 2026 à 1,34 milliard USD d'ici 2031, reflétant un CAGR de 8,12 %.

Quel segment se développera le plus rapidement jusqu'en 2031 ?

Les capteurs acoustiques devraient afficher un CAGR de 9,14 % grâce à l'augmentation des projets de détection acoustique distribuée dans les canalisations et la sécurité périmétrique.

Pourquoi les exploitants miniers adoptent-ils la détection optique ?

Les régulateurs et les assureurs exigent désormais une surveillance des vibrations en temps réel pour prévenir les chutes de pierres, poussant l'adoption dans l'exploitation minière à un CAGR de 9,56 %, le plus rapide parmi les secteurs d'utilisation final.

Quel avantage la bande L offre-t-elle par rapport aux capteurs en bande C ?

Une atténuation plus faible sur des lignes de 80 à 100 km permet une densité de multiplexage plus élevée, réduisant le nombre d'amplificateurs et le coût par capteur dans les installations longue distance.

Comment les coûts initiaux se comparent-ils aux jauges électriques ?

Un interrogateur optique standard à 16 canaux coûte entre 15 000 et 40 000 USD, soit environ quatre fois le prix d'un enregistreur de données électrique, mais une maintenance réduite et une durée de vie plus longue compensent le capital au fil du temps.

Quelles régions affichent l'adoption la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 9,07 %, portée par l'expansion de la dorsale 5G en Chine, les projets de métro ferroviaire en Inde et la modernisation de la sécurité ferroviaire au Japon.

Dernière mise à jour de la page le: