Taille et part de marché du staffing IT en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

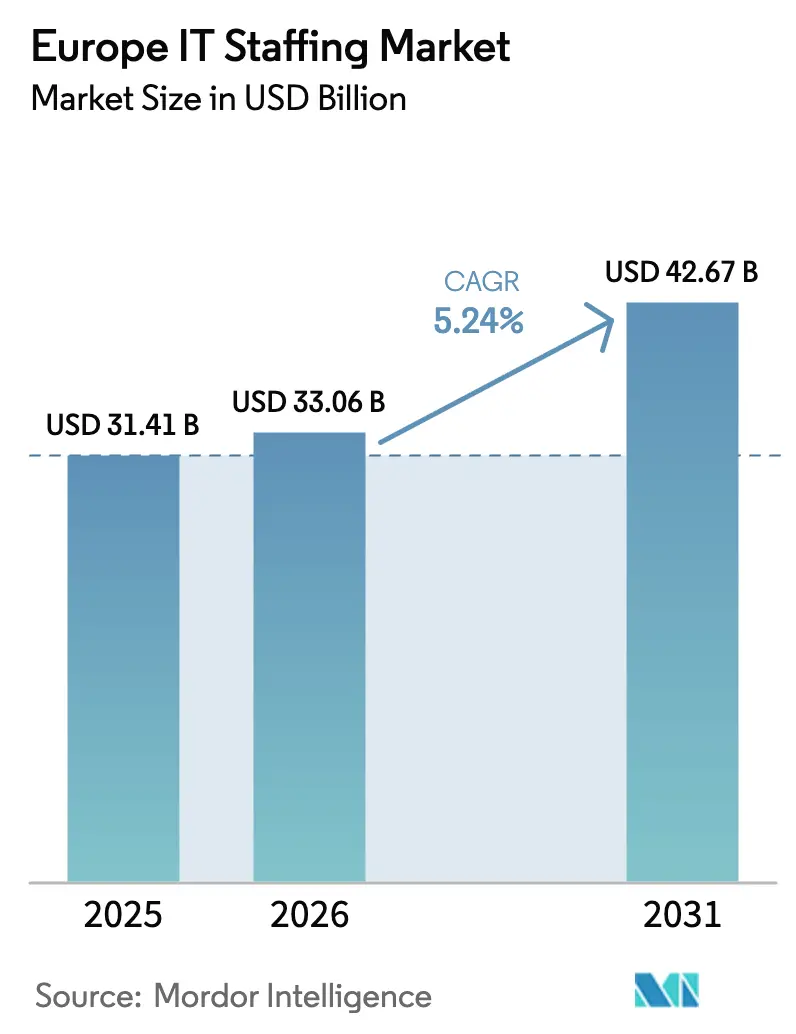

| Taille du marché de l'année de base (2025) | 31.41 Milliards de dollars |

| Taille du Marché (2026) | 33.06 Milliards de dollars |

| Taille du Marché (2031) | 42.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du staffing IT en Europe par Mordor Intelligence

La taille du marché du staffing IT en Europe devrait croître de 31,41 milliards USD en 2025 à 33,06 milliards USD en 2026 et devrait atteindre 42,67 milliards USD d'ici 2031, avec un TCAC de 5,24 % sur la période 2026-2031. Cette perspective reflète des dépenses d'entreprise solides en matière de programmes cloud, de données et de cybersécurité, même si les vents contraires économiques persistent. L'accélération des mandats numériques prioritaires, le renforcement des règles dans le cadre de la loi européenne sur l'IA et la directive sur la publication d'informations en matière de durabilité des entreprises (CSRD) élargissent les budgets des entreprises pour des solutions de talents conformes. L'Allemagne préserve sa position de premier acheteur de staffing IT, tandis que le Royaume-Uni enregistre la croissance la plus rapide, les stratégies d'embauche post-Brexit accordant la priorité aux sous-traitants spécialisés. Les rôles contractuels/temporaires continuent de dominer, mais les modèles de déclaration de travaux (SOW) basés sur les résultats se développent rapidement à mesure que les clients recherchent une livraison à coût prévisible. La pénurie de compétences, notamment pour les rôles liés aux données, à l'IA et à la sécurité, reste le principal levier de tarification, 75 % des employeurs ayant du mal à pourvoir des postes avancés.[1]ISC2, "Combler les lacunes en matière de main-d'œuvre et de compétences en cybersécurité dans l'UE," isc2.org

Principaux enseignements du rapport

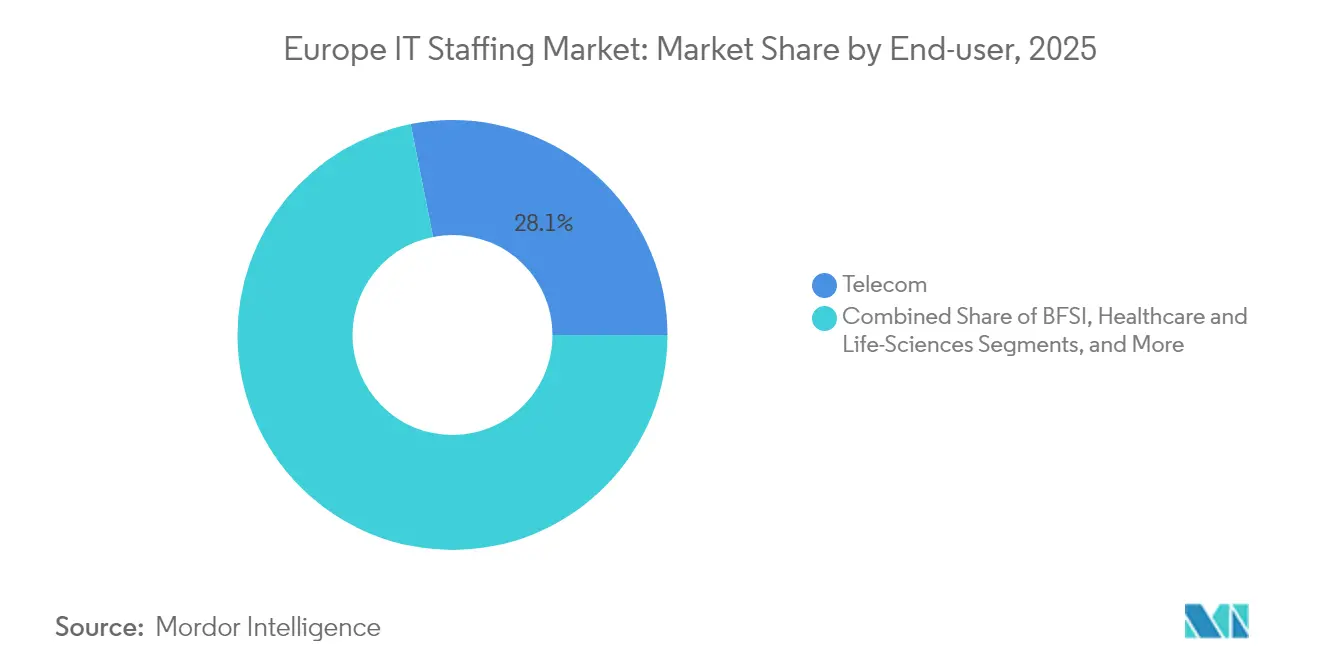

- Par secteur d'utilisateur final, les télécommunications ont représenté 28,12 % de la part de marché du staffing IT en Europe en 2025, tandis que la santé et les sciences de la vie devrait croître à un TCAC de 5,88 % jusqu'en 2031.

- Par modèle d'emploi, le contrat/temporaire a représenté 46,21 % de la taille du marché du staffing IT en Europe en 2025 ; la déclaration de travaux devrait progresser à un TCAC de 7,05 % jusqu'en 2031.

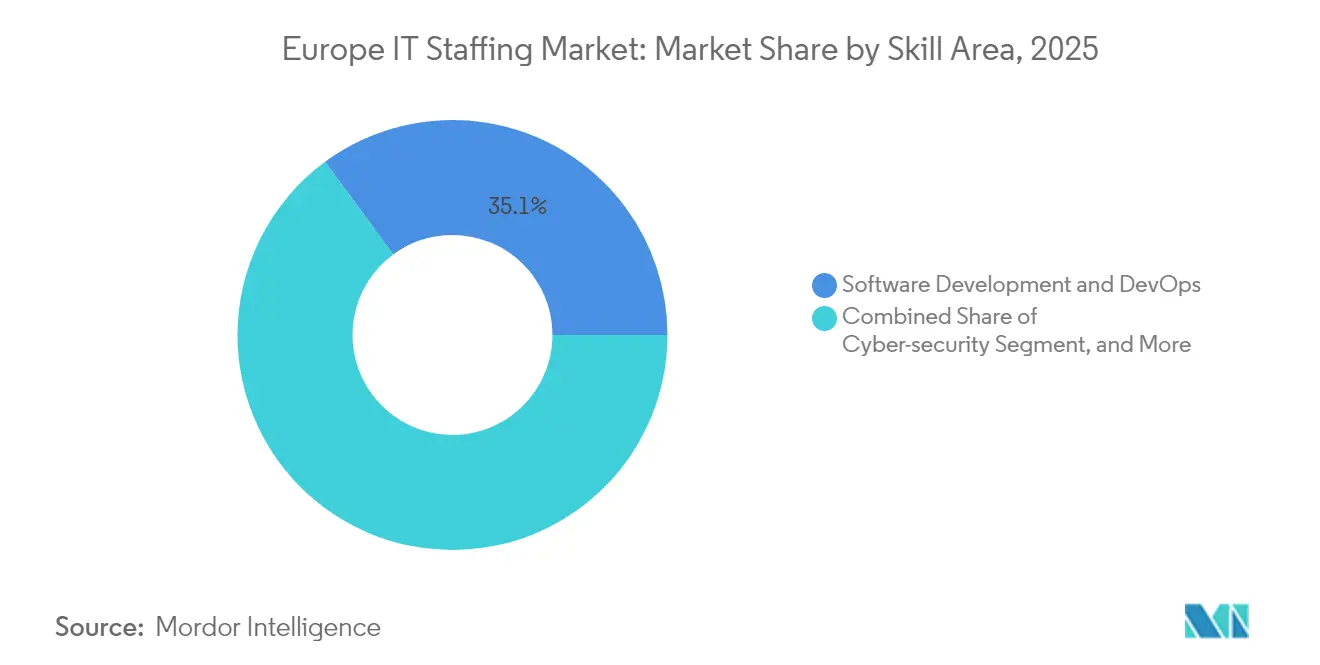

- Par domaine de compétence, le développement logiciel et DevOps a représenté 35,10 % de la taille du marché du staffing IT en Europe en 2025 ; les données, l'IA et l'analytique progressent à un TCAC de 6,17 % sur la même période.

- Par pays, l'Allemagne est en tête avec 35,05 % de la taille du marché du staffing IT en Europe en 2025, tandis que le Royaume-Uni devrait enregistrer le TCAC le plus élevé à 6,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du staffing IT en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague de transformation numérique au sein des entreprises de l'UE | +1.8% | Mondial, plus fort en Allemagne et en France | Moyen terme (2-4 ans) |

| Élargissement du déficit de compétences TIC et vieillissement de la main-d'œuvre | +1.5% | Mondial, aigu en Europe du Nord | Long terme (≥ 4 ans) |

| Prolifération des modèles de staffing en travail à distance et hybride | +0.9% | Mondial, mené par le Royaume-Uni et les Pays-Bas | Court terme (≤ 2 ans) |

| Adoption croissante des cadres d'externalisation MSP / RPO | +0.7% | Cœur de l'EMEA, expansion vers l'Europe du Sud | Moyen terme (2-4 ans) |

| La conformité à la loi européenne sur l'IA stimule la demande de talents en éthique de l'IA | +0.6% | UE-27, impact le plus élevé en Allemagne et en France | Court terme (≤ 2 ans) |

| Besoin d'ingénieurs en « logiciels verts » lié à la CSRD | +0.4% | UE-27, adoption précoce dans les pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vague de transformation numérique au sein des entreprises de l'UE

Les entreprises de l'UE étendent leurs programmes cloud, IA et analytique avancée à un rythme record, ce qui génère des afflux réguliers de mandats de projets à cycle court pour les fournisseurs de staffing. Les grands constructeurs allemands et les banques françaises expriment une demande premium pour les architectes DevOps et cloud capables de moderniser rapidement les systèmes patrimoniaux. Les clients émettent désormais des demandes multi-pays qui regroupent des rôles de développement, de migration et de sécurité, encourageant les prestataires à constituer des réservoirs de talents paneuropéens. Le résultat est une augmentation des taux de facturation moyens et une rotation des missions plus rapide, soutenant la croissance des volumes à long terme sur le marché du staffing IT en Europe.

Élargissement du déficit de compétences TIC et vieillissement de la main-d'œuvre

Plus de la moitié des entreprises européennes ne peuvent pas obtenir l'expertise dont elles ont besoin, et l'attrition liée aux départs en retraite élargit la pénurie de techniciens de niveau intermédiaire à senior.[2]Euronews, "Vous cherchez un emploi dans les TIC ? Ces pays européens sont désespérément à la recherche de nouvelles recrues," euronews.com L'inflation salariale est la plus marquée pour les ingénieurs en données et les architectes en cybersécurité, ce qui fait augmenter les coûts totaux de main-d'œuvre et oriente les entreprises vers le recrutement sous contrat pour rester dans les budgets. Ce décalage persistant accroît la dépendance des clients envers les cabinets spécialisés capables de recruter à l'international ou de puiser dans des réservoirs de talents en proche externalisation, soutenant l'élan du marché du staffing IT en Europe jusqu'en 2030.

Prolifération des modèles de staffing en travail à distance et hybride

L'acceptation généralisée du travail indépendant de la localisation permet aux prestataires de sourcer des candidats dans des régions à moindre coût, élargissant l'offre tout en réduisant les frais généraux liés aux installations. Les acheteurs du Royaume-Uni sont en première ligne, demandant des équipes hybrides qui mêlent des rôles de conformité en présentiel à des développeurs en télétravail, favorisant davantage les formes d'engagement flexibles. Les plateformes technologiques qui surveillent la productivité et la sécurité des données à distance deviennent des services à valeur ajoutée standard, permettant aux prestataires numériquement matures de se différencier sur le marché du staffing IT en Europe.

Adoption croissante des cadres d'externalisation MSP / RPO

Le besoin des entreprises en matière de prévisibilité des coûts et de décisions d'embauche basées sur l'analytique accélère la migration vers les accords de fournisseur de services gérés (MSP) et d'externalisation du processus de recrutement (RPO). Les multinationales du secteur manufacturier et du commerce de détail externalisent désormais l'intégralité des cycles de talents, générant des revenus récurrents pluriannuels pour les grands prestataires. Les prestataires capables de garantir la conformité avec la loi sur l'IA, le RGPD et les règles de la CSRD gagnent des parts de portefeuille supplémentaires, renforçant l'ancrage client sur l'ensemble du marché du staffing IT en Europe.

Analyse de l'impact des freins*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries persistantes de talents dans des compétences de niche (ex. : SAP/DevOps) | -1.2% | Mondial, le plus grave en Allemagne et au Royaume-Uni | Long terme (≥ 4 ans) |

| Conditions macroéconomiques volatiles freinant les embauches IT discrétionnaires | -0.8% | Mondial, impact le plus élevé en France et en Italie | Court terme (≤ 2 ans) |

| Règles de location de main-d'œuvre plus strictes (ex. : réformes de la loi AÜG en Allemagne) | -0.6% | Principalement l'Allemagne, répercussions sur l'Autriche et les Pays-Bas | Moyen terme (2-4 ans) |

| Montée en puissance des plateformes de sourcing direct et de freelances | -0.4% | Mondial, mené par le Royaume-Uni et les pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de talents dans des compétences de niche

Le déficit de la main-d'œuvre en cybersécurité de 274 000 professionnels à travers l'UE et les cycles de recherche prolongés, souvent de six mois ou plus en Allemagne, limitent la capacité de livraison. Les clients incapables de sécuriser des compétences critiques pour leur mission retardent ou réduisent leurs projets, tempérant la progression des revenus à court terme pour les prestataires. En réponse, les cabinets de staffing investissent dans des académies de requalification et des bureaux de recrutement transfrontaliers pour atténuer les goulets d'étranglement, mais la croissance de l'offre reste inférieure à la demande.

Conditions macroéconomiques volatiles freinant les embauches IT discrétionnaires

Les pressions inflationnistes et l'incertitude géopolitique rendent les conseils d'administration prudents quant au lancement de nouveaux projets, produisant des cycles de réservation intermittents qui pèsent sur le taux d'utilisation des sous-traitants. Les principales agences ont signalé des baisses de bénéfices à deux chiffres en 2024 alors que les clients reportaient les mises à niveau non essentielles. Bien que les programmes numériques stratégiques se poursuivent, la variabilité des volumes de commandes trimestriels complique la planification des ressources et peut éroder les marges sur l'ensemble du marché du staffing IT en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : la santé pousse l'adoption de la santé numérique

Les télécommunications ont conservé la plus grande part des dépenses, représentant 28,12 % de la part de marché du staffing IT en Europe en 2025, portées par les déploiements de la 5G et les programmes de virtualisation des réseaux. La santé et les sciences de la vie devrait enregistrer un TCAC de 5,88 %, le plus rapide parmi les secteurs suivis, grâce aux mises à niveau des dossiers de santé électroniques et au déploiement de la télémédecine qui requièrent une expertise spécialisée en sécurité et en interopérabilité. La taille du marché du staffing IT en Europe pour les missions dans le secteur de la santé est appelée à s'élargir chaque année jusqu'en 2031, alors que les hôpitaux comblent des vacances chroniques en IT qui compromettent l'intégrité des données des patients.

Le secteur manufacturier continue de recruter des ingénieurs en Internet des objets et en automatisation pour les lignes de l'Industrie 4.0, tandis que les institutions BFSI maintiennent les développeurs en sécurité et en technologies financières en rotation régulière pour respecter les délais de l'open banking. Les opérateurs du commerce de détail et du commerce électronique, poursuivant la personnalisation basée sur l'IA, font appel à des data scientists sous contrat pour le réentraînement des algorithmes. Les programmes de gouvernement numérique du secteur public en Espagne et dans les pays nordiques s'ajoutent à la demande de base, produisant un large éventail de clients qui renforce la visibilité des revenus pour les prestataires diversifiés sur le marché du staffing IT en Europe.

Par type d'emploi : les engagements basés sur les résultats s'accélèrent

Les formats contrat/temporaire ont contrôlé 46,21 % des dépenses globales en 2025, reflétant la préférence des clients pour une main-d'œuvre variable pendant les cycles budgétaires. Pourtant, les engagements en SOW, conçus autour de livrables prédéfinis, devraient se développer de 7,05 % par an, signalant un pivot vers une procurement axée sur la responsabilisation. La taille du marché du staffing IT en Europe liée aux accords SOW devrait dépasser les revenus de placement permanent d'ici 2028, alors que les entreprises recherchent une exécution clé en main pour les initiatives cloud, IA et cybersécurité.

Le placement permanent conserve sa pertinence pour les recrutements en leadership et en conformité réglementaire, mais sa part diminue à mesure que l'inflation salariale pousse les clients vers des compositions de main-d'œuvre mixtes. Les modèles temporaire vers permanent offrent une atténuation du risque en prolongeant les périodes d'évaluation, notamment pour les rôles coûteux dans les données et l'analytique. Les prestataires compétents en matière de conformité, de suivi des jalons et de tarification basée sur les résultats sont en mesure de capter une part disproportionnée des nouveaux pipelines SOW sur le marché du staffing IT en Europe.

Par domaine de compétence : les données et l'IA propulsent des taux premium

Le développement logiciel et DevOps a représenté 35,10 % des réservations en 2025, soulignant son rôle de fondement des écosystèmes numériques. Les données, l'IA et l'analytique, bien que moins importantes en termes de dépenses absolues, progresseront de 6,17 % par an jusqu'en 2031, la loi européenne sur l'IA obligeant les entreprises à intégrer des contrôles d'explicabilité et de risque éthique dans les modèles déployés. Les sous-disciplines de la sécurité à forte croissance sont étroitement liées, car les déploiements d'IA augmentent la surface d'attaque et élèvent la demande d'architectes en cybersécurité.

Les spécialistes du cloud et des infrastructures restent essentiels à mesure que les architectures hybrides se normalisent, mais la pénurie d'ingénieurs multi-cloud fait grimper les prix et allonge les délais. Les domaines émergents, l'informatique en périphérie, la réalité augmentée/virtuelle et la chaîne de blocs, créent des niches précoces, mais leur part reste encore modeste. Les prestataires qui forment leurs talents à des compétences adjacentes acquièrent une résilience de portefeuille, les positionnant favorablement pour répondre aux demandes évolutives sur le marché du staffing IT en Europe.

Analyse géographique

L'Allemagne a contribué à hauteur de 35,05 % des revenus de 2025, portée par son vaste secteur manufacturier et les fonds fédéraux de numérisation. Pourtant, 149 000 postes IT vacants révèlent des déficits structurels que les cabinets de staffing s'efforcent de combler par le biais de la carte bleue européenne et de programmes de sourcing mondial. Les primes salariales restent les plus élevées dans les clusters automobiles et industriels, faisant de l'Allemagne une arène stable mais coûteuse sur le marché du staffing IT en Europe.

Le Royaume-Uni, progressant à un TCAC de 6,55 %, bénéficie de 320 milliards GBP de gains économiques projetés induits par l'IA qui continuent de renforcer les effectifs technologiques. L'emploi net dans le secteur technologique a atteint 2,13 millions de travailleurs en 2024, soit 6,4 % de la main-d'œuvre nationale, soulignant une adoption numérique profonde. Londres, Manchester et le grand Sud-Est forment de denses couloirs de recrutement, et les voies d'accès aux visas flexibles contribuent à compenser les sorties de talents.

L'Europe du Sud réduit l'écart grâce aux fonds de relance de l'UE qui financent les mises à niveau cloud et cybersécurité. L'Espagne a enregistré une croissance de 8 % du staffing IT en 2024, tandis que l'Italie a enregistré 3 %. La France reste stable, les budgets des télécommunications et de l'aérospatiale soutenant la demande malgré une conjoncture économique générale difficile. Le plan de compétences de 65 milliards EUR de la Commission européenne vise à réduire les frictions transfrontalières et à créer une croissance plus uniforme, une tendance qui devrait élargir l'espace adressable accessible aux prestataires régionaux desservant le marché du staffing IT en Europe.

Paysage concurrentiel

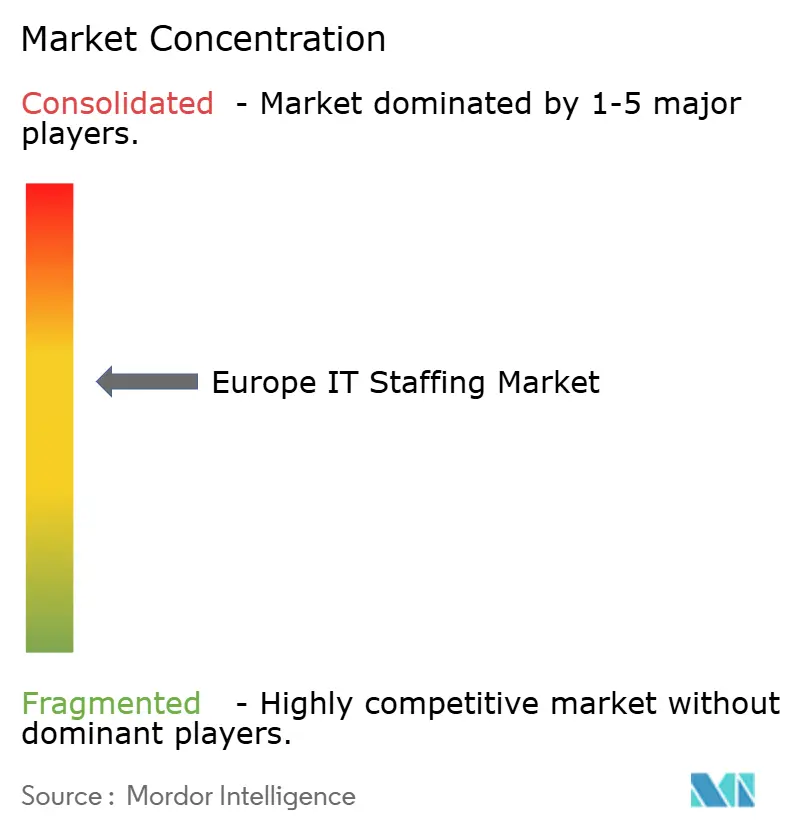

L'écosystème des fournisseurs est modérément fragmenté. Randstad, Adecco et ManpowerGroup s'appuient sur leur envergure et leurs menus de services diversifiés, mais font désormais face à la concurrence de spécialistes axés sur les données ciblant les niches IA, logiciels verts et cybersécurité. La plateforme de talents numériques de Randstad a généré 2 milliards EUR de revenus sur le marché en 2024 et est prévue pour une expansion supplémentaire, montrant comment les acteurs établis pivotent vers une exécution assistée par la technologie.

L'activité transactionnelle est en hausse ; la consolidation soutenue par les fonds de capital-investissement a fait augmenter le nombre de transactions de 18 % d'une année sur l'autre au deuxième trimestre 2024. L'acquisition de BJSS par CGI a ajouté 2 400 consultants dotés de compétences avancées en cloud et en IA, renforçant la profondeur du domaine vertical dans le commerce de détail et les services publics. Des perturbateurs tels que les moteurs de mise en correspondance centrés sur l'IA augmentent la vitesse et la précision dans la découverte de candidats, tandis que les vérifications de conformité intégrées s'alignent sur le renforcement des règles de l'UE.

Les marges restent sous pression en raison de l'inflation salariale et des charges réglementaires, mais les prestataires qui automatisent les processus de sélection, d'intégration et de gestion des feuilles de temps récupèrent de la marge sur les coûts. Les cabinets spécialisés exploitant des clusters de compétences étroites, comme les auditeurs en éthique de l'IA, atteignent des prix premium mais risquent des limites de mise à l'échelle. Les alliances stratégiques entre les cabinets de staffing et les plateformes de gestion de la main-d'œuvre SaaS émergent en tant qu'accélérateurs de mise sur le marché, aiguisant l'intensité concurrentielle sur le marché du staffing IT en Europe.

Leaders du secteur du staffing IT en Europe

Randstad N.V

AQUENT LLC

Vero HR Ltd.

VHR Consulting Ltd.

Haselhoff Groep B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : CGI a finalisé l'acquisition de BJSS, basée au Royaume-Uni, ajoutant 2 400 professionnels et portant ses effectifs au Royaume-Uni au-delà de 8 500.

- Février 2025 : BlackRock a acquis 1 749 120 actions supplémentaires de ManpowerGroup, portant sa participation à 14,40 % des actions en circulation.

- Janvier 2025 : Randstad a annoncé la fusion de Monster et CareerBuilder, sous réserve de l'autorisation réglementaire du troisième trimestre 2024.

- Novembre 2024 : Mona AI a obtenu 2 millions EUR de financement d'amorçage pour améliorer son avatar de recrutement IA multilingue destiné aux agences de staffing européennes.

Périmètre du rapport sur le marché du staffing IT en Europe

L'objectif principal du processus de staffing IT est de localiser des candidats qualifiés pour pourvoir divers postes au sein de l'entreprise IT. Il implique la recherche de candidats, l'évaluation, la sélection, le recrutement et l'appréciation, qui font partie du processus de mise en œuvre systématique du plan de ressources humaines.

Le marché du staffing IT en Europe peut être classifié par secteur d'utilisateur final (télécommunications, BFSI, santé, industrie manufacturière, commerce de détail), par pays (Royaume-Uni, Allemagne, France, Espagne, Italie et reste de l'Europe). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments susmentionnés.

| Télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Industrie manufacturière et Industrie 4.0 |

| Commerce de détail et commerce électronique |

| Autres secteurs d'utilisateurs finaux |

| Contrat/Temporaire |

| Placement permanent |

| Temporaire vers permanent |

| Déclaration de travaux (SOW) / Basé sur des projets |

| Développement logiciel et DevOps |

| Cloud et infrastructure |

| Données, IA et analytique |

| Cybersécurité |

| Technologies émergentes (Internet des objets/réalité augmentée-réalité virtuelle/chaîne de blocs) |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Reste de l'Europe |

| Par secteur d'utilisateur final | Télécommunications |

| BFSI | |

| Santé et sciences de la vie | |

| Industrie manufacturière et Industrie 4.0 | |

| Commerce de détail et commerce électronique | |

| Autres secteurs d'utilisateurs finaux | |

| Par type d'emploi | Contrat/Temporaire |

| Placement permanent | |

| Temporaire vers permanent | |

| Déclaration de travaux (SOW) / Basé sur des projets | |

| Par domaine de compétence | Développement logiciel et DevOps |

| Cloud et infrastructure | |

| Données, IA et analytique | |

| Cybersécurité | |

| Technologies émergentes (Internet des objets/réalité augmentée-réalité virtuelle/chaîne de blocs) | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du staffing IT en Europe en 2026 ?

Il est évalué à 33,06 milliards USD et devrait atteindre 42,67 milliards USD d'ici 2031.

Quel ensemble de compétences affiche la croissance la plus rapide dans le recrutement IT en Europe ?

Les rôles dans les données, l'IA et l'analytique progressent à un TCAC de 6,17 % jusqu'en 2031.

Pourquoi la déclaration de travaux gagne-t-elle du terrain auprès des acheteurs européens ?

Les entreprises préfèrent les engagements basés sur les résultats qui verrouillent les livrables et limitent le risque budgétaire, faisant progresser la demande de SOW de 7,05 % par an.

Quel pays est la destination à la croissance la plus rapide pour les services de staffing IT ?

Le Royaume-Uni est en tête avec un TCAC projeté de 6,55 % jusqu'en 2031 en raison de solides plans d'investissement dans l'IA.

Quelle est la principale contrainte sur la croissance du staffing IT en Europe ?

Les pénuries chroniques de compétences de niche, notamment en cybersécurité et en DevOps, limitent la capacité d'exécution et freinent la croissance potentielle.

Dernière mise à jour de la page le: