Taille et part de marché des compléments alimentaires pour la gestion du poids en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

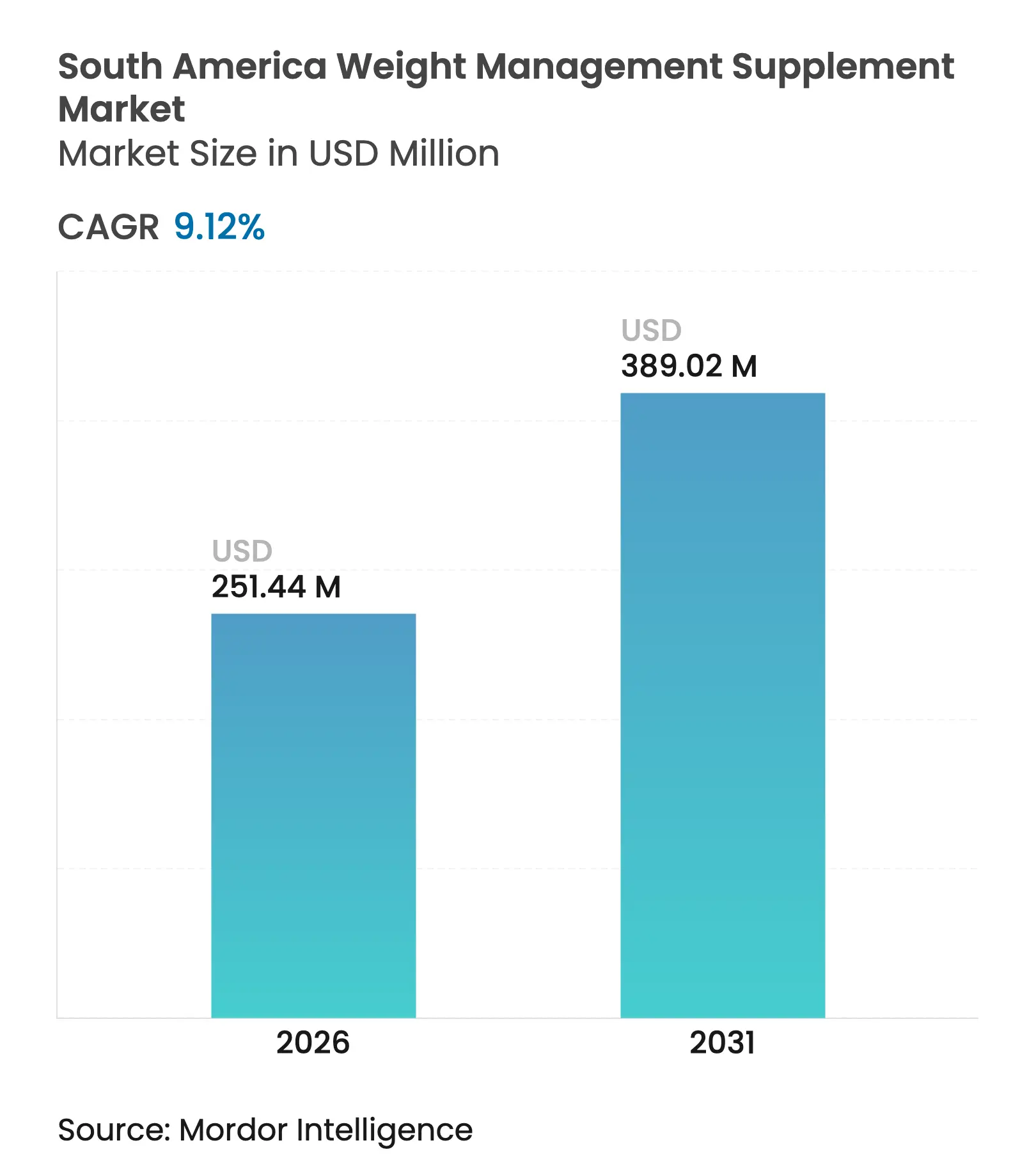

| Taille du marché de l'année de base (2025) | 230.43 Millions de dollars américains |

| Taille du Marché (2026) | 251.44 Millions de dollars américains |

| Taille du Marché (2031) | 389.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires pour la gestion du poids en Amérique du Sud par Mordor Intelligence

La taille du marché des compléments alimentaires pour la gestion du poids en Amérique du Sud en 2026 est estimée à 251,44 millions USD, en progression par rapport à la valeur de 2025 de 230,43 millions USD, avec des projections pour 2031 atteignant 389,02 millions USD, croissant à un TCAC de 9,12 % sur la période 2026-2031. Cette croissance est portée par plusieurs facteurs, notamment une forte augmentation des taux d'obésité dans la région, un intérêt croissant pour la forme physique et la santé, ainsi que la popularité grandissante des agonistes des récepteurs GLP-1, qui soulignent l'importance de la micronutrition préservatrice de la masse musculaire. Parmi les types de produits, les vitamines et minéraux demeurent les plus largement utilisés, mais les acides aminés essentiels gagnent en popularité, les consommateurs associant de plus en plus les protéines de haute qualité à une meilleure santé métabolique. Le paysage de la distribution évolue, le commerce électronique gagnant du terrain auprès des consommateurs qui valorisent la commodité. Le paysage concurrentiel du marché est modérément intense. Les entreprises nationales exploitent leur agilité pour se concentrer sur des produits de niche, tels que les mélanges botaniques, tandis que les multinationales introduisent des produits de substitution de repas qui brouillent la frontière entre alimentation et compléments alimentaires.

Principaux enseignements du rapport

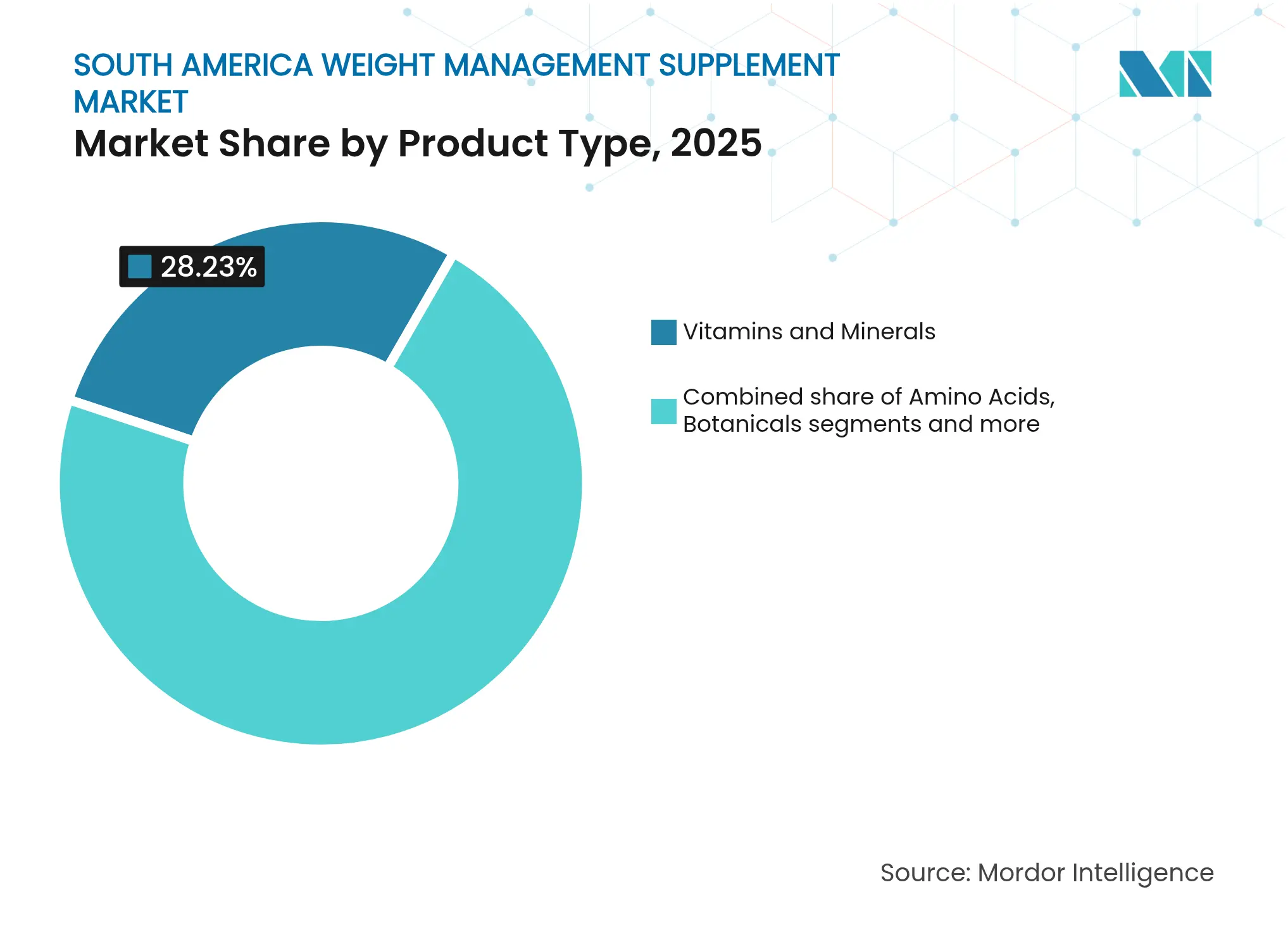

- Par type de produit, les vitamines et minéraux ont dominé le marché des compléments alimentaires pour la gestion du poids en Amérique du Sud avec 28,23 % de part de marché en 2025 ; les acides aminés devraient progresser à un TCAC de 10,34 % jusqu'en 2031.

- Par forme, les comprimés et gélules représentaient 38,75 % de la taille du marché des compléments alimentaires pour la gestion du poids en Amérique du Sud en 2025, tandis que les gommes devraient se développer à un TCAC de 12,61 % jusqu'en 2031.

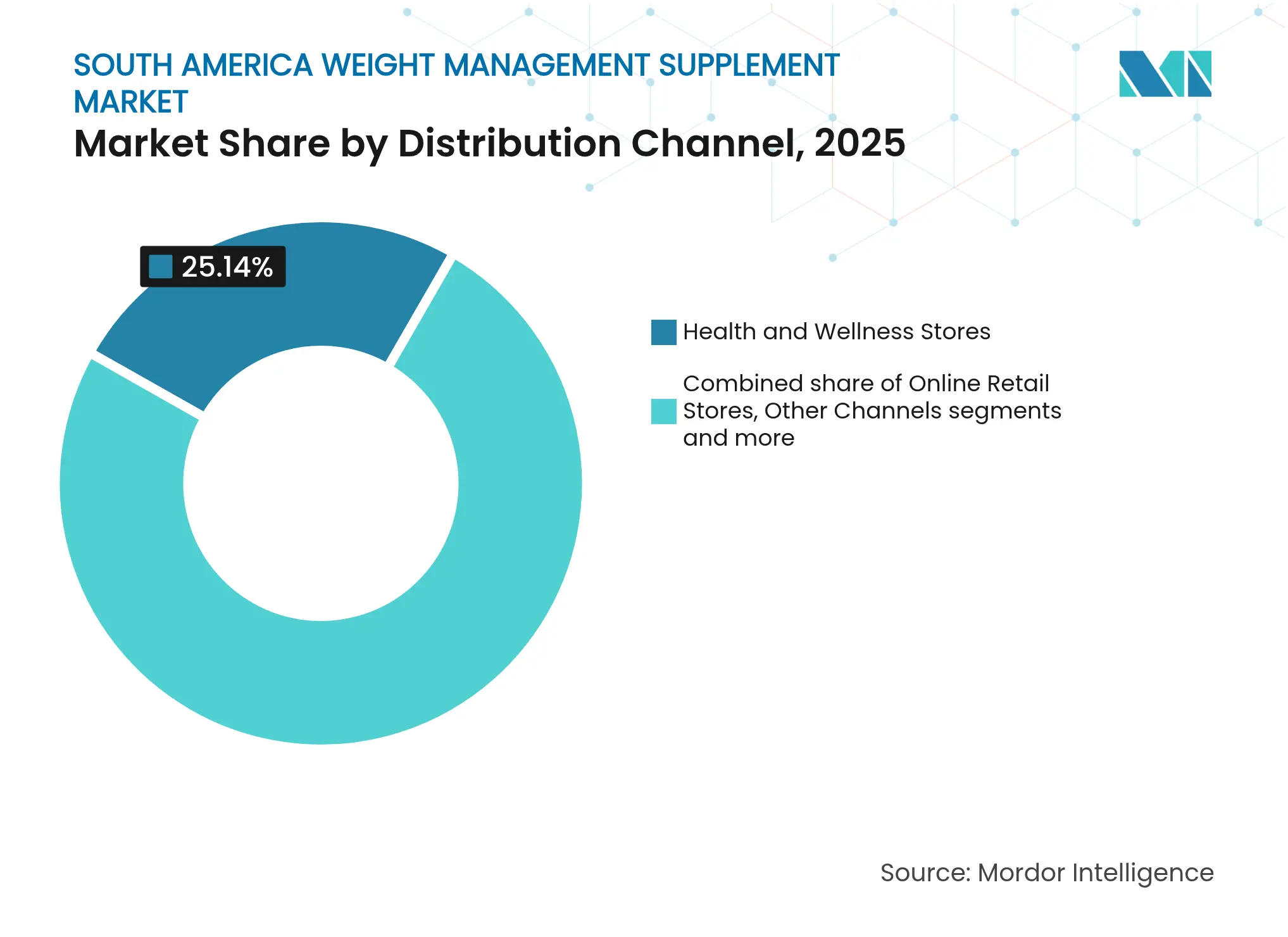

- Par canal de distribution, les magasins de santé et de bien-être détenaient 25,14 % de la part de revenus en 2025 ; les boutiques en ligne devraient croître à un TCAC de 12,31 % entre 2026 et 2031.

- Par pays, le Brésil a capturé 62,35 % des revenus de 2025, tandis que la Colombie devrait afficher la croissance la plus rapide avec un TCAC de 10,15 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compléments alimentaires pour la gestion du poids en Amérique du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des taux d'obésité et des problèmes de santé liés au mode de vie | +2.1% | Impact le plus élevé au Brésil, au Mexique (référence Amérique du Nord), au Chili, en Argentine | Long terme (≥ 4 ans) |

| Participation croissante aux activités physiques et aux modes de vie actifs | +1.8% | Brésil, Colombie, Chili (métropoles urbaines) ; répercussions en Argentine, au Pérou | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé poussant les consommateurs vers la nutrition préventive et les compléments alimentaires de soutien du métabolisme | +1.5% | Adoption précoce au Brésil (São Paulo, Rio), à Santiago, à Bogotá | Moyen terme (2-4 ans) |

| Forte préférence des consommateurs pour les formulations naturelles, à base de plantes et à étiquette claire | +1.3% | Brésil, Colombie, Pérou (tradition herboristique andine) ; modérée au Chili, en Argentine | Court terme (≤ 2 ans) |

| Influence croissante des célébrités et des influenceurs fitness | +0.9% | Brésil, Colombie (forte pénétration des réseaux sociaux) ; émergente au Chili, en Argentine | Court terme (≤ 2 ans) |

| Demande croissante de formulations sans gluten, sans sucre et à faible teneur en calories | +0.7% | Brésil, Chili (réglementations d'étiquetage en face avant) ; modérée en Colombie, en Argentine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des taux d'obésité et des problèmes de santé liés au mode de vie

La prévalence croissante de l'obésité et des problèmes de santé connexes entraîne une augmentation significative de la demande de compléments alimentaires pour la gestion du poids en Amérique du Sud. Au Brésil, par exemple, près de 48 % de la population adulte devrait être obèse d'ici 2044, tandis qu'un supplément de 27 % pourrait être en surpoids, selon l'Organisation mondiale de l'obésité en juin 2024[1]Source : Organisation mondiale de l'obésité, "Presque la moitié des adultes brésiliens vivront avec l'obésité dans 20 ans", worldobesity.org. Cela met en évidence la gravité des défis sanitaires dans la région. Des tendances similaires sont observées dans d'autres pays d'Amérique du Sud, ce qui incite les gouvernements et les professionnels de santé à promouvoir des mesures préventives, notamment le soutien métabolique par des compléments alimentaires, parallèlement à des changements de mode de vie tels qu'une alimentation améliorée et une activité physique accrue. L'utilisation croissante des médicaments GLP-1 a également modifié la perception de la gestion du poids, en en faisant un problème médicalement plus gérable. Ce changement a intégré les compléments alimentaires pour la gestion du poids dans le courant dominant, les faisant sortir des marchés de niche du fitness pour les intégrer dans des routines de santé et de bien-être plus larges.

Demande croissante de formulations sans gluten, sans sucre et à faible teneur en calories

La demande de produits sans gluten, sans sucre et à faible teneur en calories influence significativement le marché des compléments alimentaires pour la gestion du poids en Amérique du Sud. Les gouvernements de la région mettent en œuvre des réglementations d'étiquetage plus strictes, telles que les avertissements en octogone noir du Chili et les règles d'étiquetage actualisées de l'ANVISA au Brésil, qui obligent les marques à reformuler leurs produits afin d'éviter les étiquettes d'avertissement susceptibles de dissuader les consommateurs. Par exemple, la boisson énergisante booster zero açúcar d'Integralmedica illustre comment les entreprises s'adaptent en introduisant des options sans sucre conformes à ces normes réglementaires. Cette tendance est également portée par des préoccupations croissantes en matière de santé, notamment liées aux troubles métaboliques. En Argentine, par exemple, 14 % des adultes vivaient avec le diabète en 2024, selon la Fédération internationale du diabète, ce qui souligne le besoin croissant d'alternatives plus saines et à faible teneur en calories[2]Source : Fédération internationale du diabète, "Argentine", idf.org. L'utilisation croissante des thérapies GLP-1, qui contribuent à supprimer l'appétit, a créé une demande de compléments alimentaires denses en nutriments et à faible teneur en calories qui complètent ces traitements.

Sensibilisation croissante à la santé poussant les consommateurs vers la nutrition préventive et les compléments alimentaires de soutien du métabolisme

La sensibilisation à la santé progresse rapidement en Amérique du Sud, stimulant la demande de compléments alimentaires pour la gestion du poids. Les personnes se tournent de plus en plus vers des compléments alimentaires quotidiens pour maintenir leur santé et réduire le risque de maladies chroniques. Cette tendance est également alimentée par les préoccupations liées à la hausse des coûts des soins de santé, incitant les individus à donner la priorité aux mesures préventives. Au Brésil, ce changement est particulièrement notable, car le pays consacre 9,7 % de son PIB, soit environ 135 milliards USD, selon l'Administration du commerce international en août 2025, aux soins de santé[3]Source : Administration du commerce international, "Aperçu général", trade.gov. Les consommateurs et le gouvernement soulignent tous deux l'importance de réduire les risques sanitaires à long terme. Pour répondre à cette demande, les entreprises se concentrent sur des ingrédients scientifiquement prouvés, tels que le picolinate de chrome, qui soutient la régulation de l'insuline, et l'extrait de café vert, connu pour son rôle dans l'accélération du métabolisme. Ces compléments alimentaires sont de plus en plus commercialisés comme des outils essentiels pour la gestion quotidienne de la santé, les rendant plus attrayants pour un public plus large.

Participation croissante aux activités physiques et aux modes de vie actifs

L'intérêt croissant pour la forme physique et les modes de vie actifs devient un facteur majeur de la croissance du marché des compléments alimentaires pour la gestion du poids en Amérique du Sud. En février 2025, 78 % des personnes vivant dans les principales zones métropolitaines d'Amérique du Sud pratiquent une activité physique au moins une fois par mois, selon Health Club Management[4]Source : Health Club Management, "Une nouvelle étude de la HFA identifie des opportunités de croissance pour le fitness en Amérique latine", healthclubmanagement.co.uk. Cela indique une forte tendance post-pandémique vers une activité physique régulière. Cet intérêt croissant pour le fitness stimule la demande de compléments alimentaires tels que les protéines, les acides aminés et les améliorateurs de performance, qui aident les individus à maintenir leur masse musculaire et à améliorer leurs résultats sportifs. Les chaînes de salles de sport telles que SmartFit jouent un rôle significatif dans cette tendance. SmartFit s'est rapidement développé et a diversifié ses offres en acquérant des marques comme Velocity, une chaîne de studios de vélo. Ces salles de sport augmentent la visibilité des compléments alimentaires en les proposant directement dans leurs installations, facilitant ainsi l'accès des consommateurs à ces produits. Les investissements dans les infrastructures de fitness, tels que la cession d'une participation de Bluefit à Mubadala Capital, soutiennent davantage cette croissance.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte concurrence des aliments fonctionnels et des boissons enrichies | -1.4% | Brésil, Chili, Argentine (forte pénétration des multinationales laitières et des boissons) | Court terme (≤ 2 ans) |

| Préférence culturelle pour les approches traditionnelles de perte de poids plutôt que les compléments alimentaires commerciaux | -0.9% | Pérou, Argentine rurale, Colombie (hors Bogotá/Medellín) | Long terme (≥ 4 ans) |

| Préoccupations croissantes concernant la sécurité des produits, l'adultération et les ingrédients non vérifiés | -1.1% | Lacunes d'application aiguës au Pérou, au Paraguay, en Bolivie (reste de l'Amérique du Sud) | Moyen terme (2-4 ans) |

| Harmonisation réglementaire limitée entre les pays d'Amérique du Sud | -0.8% | Régional (conformité fragmentée au Brésil, en Colombie, au Chili, au Pérou, en Argentine) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence des aliments fonctionnels et des boissons enrichies

Les aliments fonctionnels et les boissons enrichies émergent comme de sérieux concurrents du marché des compléments alimentaires pour la gestion du poids en Amérique du Sud. Les grandes entreprises agroalimentaires exploitent leurs marques bien établies, leur large présence en rayon et leurs solides réseaux de distribution pour introduire des produits tels que les yaourts enrichis en protéines, les boissons de satiété et les options de substitution de repas. Ces produits offrent des avantages similaires à ceux des compléments alimentaires, mais se présentent dans des formats plus familiers et pratiques, ce qui les rend attrayants pour un public plus large. Les consommateurs sont de plus en plus attirés par ces aliments fonctionnels en raison de leur facilité d'utilisation et de leur intégration dans les régimes alimentaires quotidiens, entraînant un transfert des dépenses au détriment des compléments alimentaires traditionnels. Cette tendance est particulièrement notable dans les marchés clés que sont le Brésil, le Chili et l'Argentine, où les boissons enrichies et les aliments fonctionnels gagnent rapidement en popularité. En conséquence, les fabricants de compléments alimentaires font face à des défis croissants pour maintenir leur part de marché et doivent innover pour rester compétitifs dans ce paysage en évolution.

Préoccupations croissantes concernant la sécurité des produits, l'adultération et les ingrédients non vérifiés

Les préoccupations relatives à la sécurité des produits et à l'adultération deviennent des défis importants pour le marché des compléments alimentaires pour la gestion du poids en Amérique du Sud. La disponibilité généralisée de produits non enregistrés et contrefaits, notamment sur les plateformes en ligne, a conduit à une méfiance croissante des consommateurs. Ce problème a incité les autorités réglementaires, telles que l'INVIMA en Colombie et l'ANVISA au Brésil, à renforcer leur surveillance en émettant des avertissements et en actualisant les réglementations pour lutter contre les ventes illégales. Cependant, l'application des règles reste incohérente, permettant aux produits non conformes de continuer à circuler sur le marché. Même les marques bien connues tentent de répondre à ces préoccupations en fournissant des garanties volontaires de qualité ou de pureté. Malgré ces efforts, le manque de transparence concernant les tests en laboratoire indépendants a laissé de nombreux consommateurs sceptiques quant à la sécurité des produits. Ces problèmes de sécurité persistants non seulement érodent la confiance des consommateurs, mais ralentissent également la croissance du marché en raison de la vente illégale de ces produits, en particulier dans les pays où l'application réglementaire est plus faible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les acides aminés progressent fortement à mesure que la préservation de la masse musculaire devient centrale

Les vitamines et minéraux sont les compléments alimentaires les plus largement utilisés sur le marché des compléments alimentaires pour la gestion du poids en Amérique du Sud en 2025, contribuant à hauteur de 28,23 % du chiffre d'affaires total. Ces compléments alimentaires sont très populaires en raison de leur large disponibilité dans les pharmacies et les commerces de détail, les rendant facilement accessibles aux consommateurs. Ils sont couramment utilisés pour soutenir le métabolisme, gérer l'appétit et favoriser le bien-être général, en faisant un choix de référence pour de nombreuses personnes. Leur accessibilité financière, combinée à la présence de marques reconnues et bien établies, attire un large éventail de consommateurs, des personnes recherchant des options économiques à celles préférant des produits de qualité premium.

Les acides aminés deviennent le segment à la croissance la plus rapide du marché, avec un TCAC attendu de 10,34 % jusqu'en 2031. Cette croissance rapide est largement portée par l'utilisation croissante des thérapies GLP-1, qui encouragent la consommation de compléments alimentaires riches en protéines et à faible teneur en calories pour aider à maintenir la masse musculaire pendant la perte de poids. L'intérêt croissant pour la forme physique et les modes de vie actifs stimule également la demande d'acides aminés, car ils sont essentiels pour améliorer les performances physiques et faciliter la récupération. Pour répondre à cette demande croissante, les fabricants se concentrent sur le développement de produits innovants à base d'acides aminés destinés à la fois aux utilisateurs cliniques et aux passionnés de fitness, positionnant ce segment comme un facteur clé de la croissance future du marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : les gommes capitalisent sur la palatabilité et la commodité

Les comprimés et gélules représentaient 38,75 % du chiffre d'affaires des compléments alimentaires pour la gestion du poids en Amérique du Sud en 2025, demeurant le format le plus privilégié. Ces formes sont abordables, ont une durée de conservation plus longue et peuvent délivrer des concentrations plus élevées d'ingrédients actifs par rapport à d'autres options, telles que les gommes ou les boissons. Elles sont particulièrement appréciées des consommateurs qui valorisent le dosage précis et des résultats efficaces, car elles peuvent inclure une large gamme d'ingrédients dans un seul produit. Leur forte présence dans les pharmacies et la confiance associée aux formes de compléments alimentaires traditionnelles en font un choix fiable pour de nombreux utilisateurs.

De 2026 à 2031, les gommes devraient croître au rythme le plus rapide, avec un TCAC projeté de 12,61 %. Des innovations telles que la microencapsulation améliorent le goût des gommes en masquant l'amertume des ingrédients comme les acides aminés et les botaniques. La disponibilité d'options sans sucre et à base de pectine attire les consommateurs soucieux de leur santé, y compris ceux recherchant des produits véganes ou à étiquette claire. Les gommes gagnent en popularité en raison de leur commodité, de leurs saveurs agréables et de leur attrait pour les publics plus jeunes. À mesure que les fabricants améliorent la stabilité et l'efficacité de leurs produits, les gommes deviennent une option courante sur le marché des compléments alimentaires pour la gestion du poids, dépassant leur statut de niche antérieur.

Par canal de distribution : le commerce électronique perturbe les hiérarchies traditionnelles de la distribution

Les magasins spécialisés en santé et bien-être représentaient 25,14 % du chiffre d'affaires des compléments alimentaires pour la gestion du poids en Amérique du Sud en 2025. Ces magasins sont populaires car ils offrent des conseils personnalisés de la part d'un personnel compétent, aidant les clients à sélectionner les bons produits pour leurs besoins spécifiques. Ils proposent également une gamme soigneusement sélectionnée de compléments alimentaires, permettant aux consommateurs de faire davantage confiance à la qualité de ce qu'ils achètent. Pour les primo-acheteurs, ces magasins sont particulièrement précieux car ils fournissent des conseils sur la façon d'utiliser efficacement les compléments alimentaires. Dans les zones urbaines, ils jouent un rôle clé dans l'éducation des consommateurs et leur présentation de nouvelles options de compléments alimentaires avancées.

La vente en ligne devrait connaître la croissance la plus rapide, avec un TCAC de 12,31 % jusqu'en 2031, dépassant nettement les magasins physiques. De nombreux consommateurs, en particulier au Brésil, se tournent vers le commerce électronique car il offre commodité, plus grande variété de produits et tarifs compétitifs. Les achats en ligne offrent une confidentialité, ce qui est attrayant pour ceux qui achètent des produits de gestion du poids. La croissance du commerce électronique est également soutenue par l'amélioration des systèmes de paiement numérique, l'influence des réseaux sociaux et des avis clients, ainsi que des options de livraison plus rapides, y compris les services le jour même. Ces facteurs stimulent l'expansion rapide de la vente en ligne comme canal clé pour les compléments alimentaires de gestion du poids dans la région.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Brésil est le plus grand marché des compléments alimentaires pour la gestion du poids en Amérique du Sud, contribuant à hauteur de 62,35 % des revenus régionaux en 2025. L'utilisation répandue des compléments alimentaires dans le pays, l'intérêt croissant pour la nutrition sportive et les politiques gouvernementales favorables sont les principales raisons de sa dominance. Les salles de sport et les magasins spécialisés jouent un rôle crucial dans la promotion de ces produits, aidant les consommateurs à comprendre leurs avantages et encourageant une utilisation régulière. L'expansion rapide du commerce électronique a rendu les compléments alimentaires plus accessibles, même dans les villes de moindre importance, renforçant davantage le leadership du Brésil sur le marché. Cette combinaison de facteurs garantit que le Brésil reste un acteur clé dans la région.

La Colombie devrait connaître la croissance la plus rapide de la région, avec un TCAC projeté de 10,15 %, portée par des réglementations claires et un intérêt croissant pour le fitness. Les grandes villes comme Bogotá et Medellín deviennent des pôles importants où les salles de sport et les centres de fitness éduquent activement les personnes sur les avantages des compléments alimentaires, conduisant à des taux d'adoption plus élevés. La sensibilisation croissante à la santé et au bien-être, ainsi qu'un changement vers des modes de vie plus sains, stimulent la demande de produits de gestion du poids. Le Chili connaît également une croissance régulière, soutenue par des lois d'étiquetage strictes qui encouragent les consommateurs à opter pour des options plus saines, telles que les produits sans sucre et riches en protéines, qui s'alignent sur les tendances modernes du bien-être et les préférences des consommateurs.

Le Pérou et l'Argentine connaissent une croissance plus lente en raison d'une préférence plus marquée pour les remèdes à base de plantes traditionnels et d'un nombre moins important de salles de sport par rapport aux autres pays de la région. Les infrastructures limitées et l'adoption plus lente des tendances modernes en matière de santé et de fitness ont également contribué à leur expansion modérée du marché. Les marchés plus petits, tels que l'Uruguay, le Paraguay, la Bolivie et l'Équateur, sont encore dans les premières phases de développement, mais présentent un potentiel de croissance à mesure que l'urbanisation et la modernisation du commerce de détail progressent. Le Chili sert souvent de terrain d'essai pour les innovations à étiquette claire, qui sont ensuite introduites dans d'autres marchés d'Amérique du Sud à mesure que les préférences des consommateurs évoluent et que la demande de produits plus sains augmente.

Paysage concurrentiel

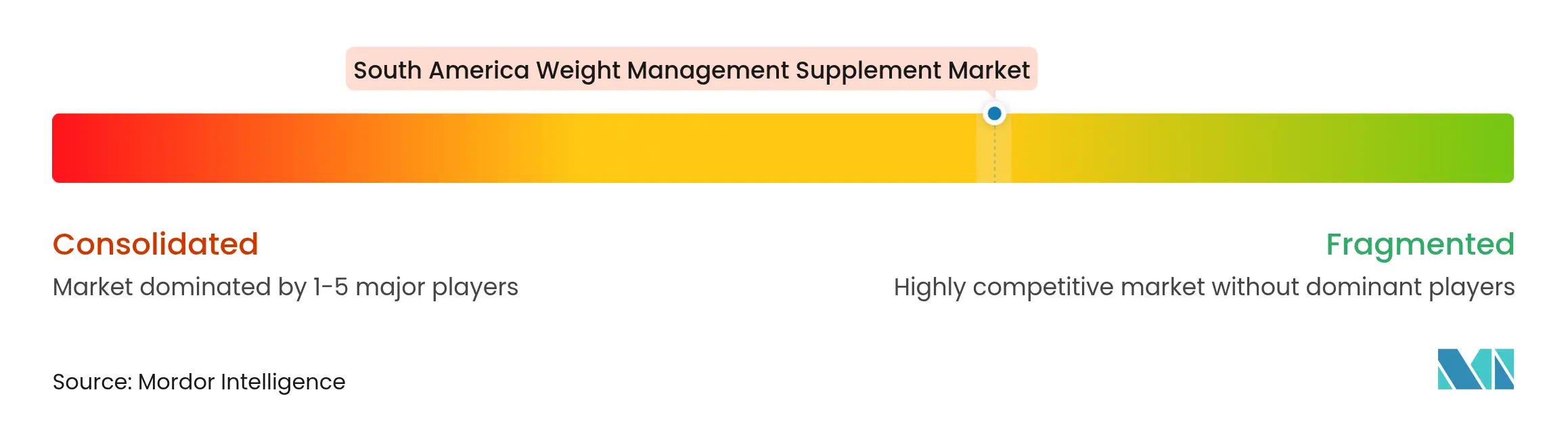

Le marché des compléments alimentaires pour la gestion du poids en Amérique du Sud est modérément fragmenté, aucune entreprise n'occupant une position dominante. Les acteurs mondiaux, tels que Nestlé, élargissent leur empreinte en acquérant d'autres entreprises et en introduisant des produits innovants pour renforcer leur part de marché. Herbalife se concentre sur la création de solutions riches en protéines et denses en nutriments qui séduisent les consommateurs adoptant des méthodes modernes de perte de poids. Pendant ce temps, les entreprises locales telles qu'Integralmedica capitalisent sur les ingrédients régionaux et les tendances à l'étiquette claire pour attirer les acheteurs soucieux de leur santé. Ce paysage concurrentiel offre des opportunités aux acteurs mondiaux et locaux de croître tout en répondant aux besoins diversifiés des consommateurs dans la région.

Les marques axées sur le numérique intensifient la concurrence en proposant des services par abonnement et en utilisant la technologie de la chaîne de blocs pour garantir la transparence des produits. Ces approches trouvent un écho auprès des consommateurs qui valorisent la commodité, la qualité et l'authenticité dans leurs achats. Les entreprises axées sur des produits scientifiquement validés, notamment dans le segment de la nutrition de performance, connaissent une croissance régulière. Cela reflète un changement dans les préférences des consommateurs vers des formulations fondées sur des données probantes, en particulier celles centrées sur les protéines et d'autres ingrédients éprouvés. En conséquence, les marques qui accordent la priorité à la recherche et à l'innovation acquièrent un avantage concurrentiel sur le marché.

Les stratégies de distribution jouent un rôle de plus en plus important dans la détermination du succès au sein du marché. L'expansion des chaînes de fitness telles que SmartFit crée de nouvelles opportunités pour les marques de compléments alimentaires d'interagir directement avec les consommateurs axés sur le fitness. Les entreprises adoptent des stratégies omnicanales, combinant les plateformes en ligne avec les options de vente en salle de sport pour atteindre un public plus large. Pour rester compétitives, les marques doivent également se conformer à des réglementations plus strictes, investir dans la recherche clinique pour valider leurs produits et développer des réseaux de distribution intégrés. Ces efforts aideront les entreprises à rester pertinentes et à sécuriser une position forte dans le paysage de marché en évolution.

Leaders du secteur des compléments alimentaires pour la gestion du poids en Amérique du Sud

Abbott Laboratories

Herbalife Nutrition Ltd.

Glanbia PLC

Nestlé SA

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : La société pharmaceutique brésilienne EMS a annoncé le lancement de ses stylos injecteurs, conçus pour le traitement du diabète et de l'obésité, disponibles dans les pharmacies locales.

- Mars 2025 : Eli Lilly a annoncé ses plans pour introduire son médicament très réussi contre le diabète et la perte de poids, Mounjaro, dans les principaux marchés émergents, notamment la Chine, l'Inde, le Brésil et le Mexique, d'ici 2026.

- Janvier 2025 : La société pharmaceutique danoise Novo Nordisk, en collaboration avec l'entreprise brésilienne Eurofarma, a annoncé un partenariat stratégique pour introduire 2 nouvelles marques de sémaglutide biologique injectable au Brésil.

Portée du rapport sur le marché des compléments alimentaires pour la gestion du poids en Amérique du Sud

Le marché des compléments alimentaires pour la gestion du poids en Amérique du Sud est segmenté par type de produit, forme, canal de distribution et pays. Par type de produit, le marché est segmenté en vitamines et minéraux, botaniques, acides aminés et autres. Par forme, le marché est segmenté en poudres, comprimés/gélules, gommes et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de santé et de bien-être, boutiques en ligne et autres canaux. L'étude fournit une analyse du marché des compléments alimentaires pour la gestion du poids dans les marchés émergents et établis d'Amérique du Sud, notamment le Brésil, la Colombie, le Chili, le Pérou, l'Argentine et le reste de l'Amérique du Sud.

| Vitamines et minéraux |

| Botaniques |

| Acides aminés |

| Autres |

| Poudres |

| Comprimés/Gélules |

| Gommes |

| Autres |

| Supermarchés/Hypermarchés |

| Magasins de santé et de bien-être |

| Boutiques en ligne |

| Autres canaux |

| Brésil |

| Colombie |

| Chili |

| Pérou |

| Argentine |

| Reste de l'Amérique du Sud |

| Par type de produit | Vitamines et minéraux |

| Botaniques | |

| Acides aminés | |

| Autres | |

| Par forme | Poudres |

| Comprimés/Gélules | |

| Gommes | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins de santé et de bien-être | |

| Boutiques en ligne | |

| Autres canaux | |

| Par pays | Brésil |

| Colombie | |

| Chili | |

| Pérou | |

| Argentine | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles répond le rapport

À quel rythme le marché des compléments alimentaires pour la gestion du poids en Amérique du Sud devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser de 251,44 millions USD en 2026 à 389,02 millions USD d'ici 2031 à un TCAC de 9,12 %.

Quelle catégorie de produits connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

Les acides aminés devraient afficher le TCAC le plus élevé de 10,34 % car les consommateurs donnent la priorité à la préservation de la masse musculaire pendant la perte de poids.

Pourquoi les gommes gagnent-elles en popularité auprès des consommateurs sud-américains ?

Les gommes offrent une administration palatale et sans sucre qui séduisent les utilisateurs plus jeunes et contournent la fatigue des comprimés, entraînant un TCAC de 12,61 % dans cette forme.

Quel canal de vente devrait capter la croissance incrémentale la plus importante ?

La vente en ligne devrait enregistrer un TCAC de 12,31 % à mesure que les achats sur smartphone et les modèles par abonnement élargissent l'accès dans toute la région.

Dernière mise à jour de la page le: