Taille et Part du Marché Européen de la Propulsion Spatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 9.84 Milliards de dollars |

| Taille du Marché (2030) | 15.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.70% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Propulsion Spatiale par Mordor Intelligence

La taille du Marché Européen de la Propulsion Spatiale est estimée à 9,84 milliards USD en 2025, et devrait atteindre 15,64 milliards USD d'ici 2030, avec une croissance à un CAGR de 9,70% au cours de la période de prévision (2025-2030).

Le secteur européen de la propulsion spatiale s'est imposé comme un secteur stratégique au sein du paysage aérospatial plus large, le seul segment de la fabrication spatiale générant 7,25 milliards EUR de chiffre d'affaires et soutenant 38 000 emplois hautement qualifiés. L'importance stratégique du secteur dépasse son impact économique, en permettant des services essentiels dans les domaines des télécommunications, de l'observation de la Terre et des applications de recherche scientifique. Les agences spatiales européennes et les entreprises privées se concentrent de plus en plus sur le développement de technologies de propulsion spatiale durables et efficaces, en mettant particulièrement l'accent sur la réduction de l'impact environnemental et des coûts opérationnels. Cette transformation est visible dans l'adoption croissante de propergols verts alternatifs, comme en témoigne le contrat signé en 2023 par Dawn Aerospace avec le DLR pour améliorer les performances des systèmes de propergol vert à base d'oxyde nitreux.

Le secteur connaît un changement significatif dans les préférences en matière de technologie de propulsion, sous l'effet des exigences évolutives des fabricants et opérateurs de satellites. Les systèmes de propulsion électrique ont gagné une traction substantielle grâce à leur efficacité énergétique supérieure et à leurs capacités de durée de vie opérationnelle prolongée, permettant aux satellites de transporter des charges utiles plus importantes tout en consommant moins de propergol. Cette évolution technologique est illustrée par des innovations récentes, telles que l'accord de juillet 2022 entre Thales Alenia Space et la start-up italienne MIPRONS pour développer un système révolutionnaire de propulsion satellitaire alimenté à l'eau, marquant une étape importante vers des opérations spatiales plus durables.

Le secteur spatial commercial a démontré une croissance remarquable, les données montrant que sur plus de 570 satellites lancés au cours de la période 2017-2022, environ 90% étaient destinés à des applications commerciales. Cette tendance à la commercialisation a catalysé l'augmentation des investissements privés et de l'innovation technologique dans les systèmes de propulsion spatiale. Le secteur a été le témoin de plusieurs collaborations stratégiques, notamment le contrat de décembre 2022 entre GKN Aerospace et ArianeGroup pour la fourniture de composants de turbine Ariane 6 de nouvelle génération et de tuyère Vulcain, soulignant l'engagement du secteur à faire progresser les capacités de propulsion.

Le paysage européen de la propulsion spatiale se caractérise par un fort soutien institutionnel et une collaboration internationale. Le Programme de Transport Spatial Futur de l'Agence Spatiale Européenne joue un rôle central dans l'identification et le développement des technologies clés des systèmes de lancement, en assurant la maturité technologique grâce à des processus rigoureux de test et de validation. La solide assise du secteur est en outre attestée par la présence de plus de 1 700 entreprises dans le seul secteur spatial français, employant environ 33 000 personnes dédiées aux activités spatiales. Cette vaste base industrielle, combinée à un soutien gouvernemental significatif, positionne l'Europe comme un acteur majeur sur le marché mondial de la propulsion spatiale, stimulant l'innovation et les avancées technologiques dans l'ensemble du secteur.

Tendances et Perspectives du Marché Européen de la Propulsion Spatiale

Les opportunités d'investissement sur le marché européen de la propulsion spatiale stimulent la demande

- Les pays européens reconnaissent l'importance des différents investissements dans le domaine spatial. Ils augmentent leurs dépenses consacrées aux programmes spatiaux et à l'innovation afin de rester compétitifs et innovants dans le secteur spatial mondial. En novembre 2022, l'ESA a annoncé qu'elle avait proposé une augmentation de 25% du financement spatial au cours des trois prochaines années, conçue pour maintenir la position de leader de l'Europe en matière d'observation de la Terre, développer les services de navigation et rester un partenaire dans l'exploration avec les États-Unis. L'ESA a demandé à ses 22 nations de soutenir un budget de 18,5 milliards EUR pour la période 2023-2025. De même, en septembre 2022, le gouvernement français a annoncé qu'il prévoyait d'allouer plus de 9 milliards USD aux activités spatiales, soit une augmentation d'environ 25% au cours des trois dernières années.

- En novembre 2022, l'Allemagne a annoncé qu'environ 2,37 milliards EUR avaient été alloués à diverses activités liées à l'espace. En avril 2023, Dawn Aerospace s'est vu attribuer un contrat pour mener une étude de faisabilité avec le DLR (Centre Aérospatial Allemand) afin d'améliorer les performances d'un propergol vert à base d'oxyde nitreux pour les satellites et les missions d'exploration spatiale lointaine. En décembre 2022, l'Agence Spatiale du Royaume-Uni a annoncé 2,7 millions EUR pour 13 projets technologiques en phase initiale. European Astrotech a reçu 54 000 EUR pour un chariot de chargement de propergol (GSE) destiné à alimenter des satellites équipés de systèmes de propulsion électrique utilisant du xénon ou du krypton. SmallSpark Space Systems a reçu 76 000 EUR pour le développement et la maturation du système de propulsion à double mode de tir de SmallSpark, le S4-NEWT-A2, qui fera partie de l'architecture de son véhicule logistique en orbite S4-SLV et en tant que système candidat pour les étages supérieurs des lanceurs.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- Les opportunités d'investissement sur le marché européen de la propulsion spatiale stimulent la demande

Analyse par Segment : TECHNOLOGIE DE PROPULSION

Segment Carburant Liquide sur le Marché Européen de la Propulsion Spatiale

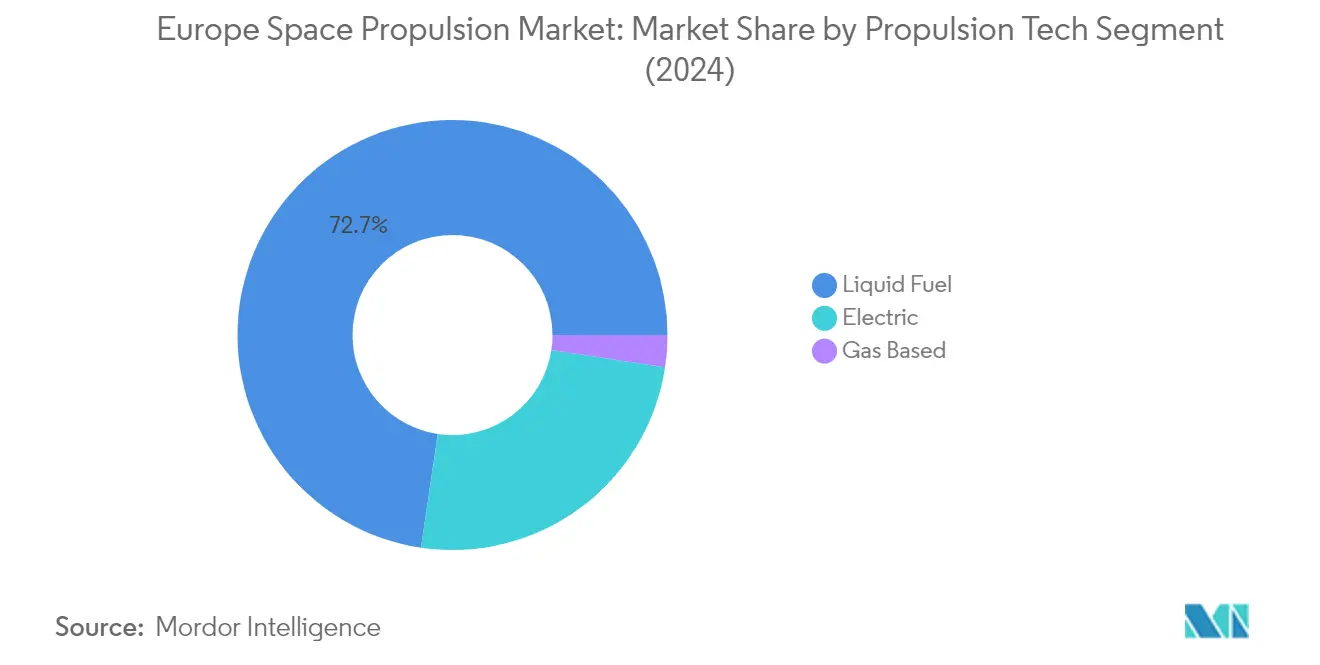

Le segment de la propulsion par fusée à carburant liquide domine le marché européen de la propulsion spatiale, représentant environ 73% de la part de marché totale en 2024. Cette position de marché significative est principalement portée par la haute efficacité, la contrôlabilité et la fiabilité du segment dans les missions spatiales. La technologie de propulsion par fusée à carburant liquide est devenue le choix privilégié pour diverses classes d'orbites et applications satellitaires en raison de sa polyvalence et de son bilan de performance éprouvé. Les principales agences spatiales et prestataires de lancement commerciaux en Europe s'appuient fortement sur les systèmes de propulsion à carburant liquide, notamment pour les véhicules à forte capacité de levage et les manœuvres orbitales complexes. La capacité de la technologie à fournir un contrôle précis de la poussée et des capacités de redémarrage la rend indispensable tant pour les lanceurs que pour les opérations satellitaires. Les développements récents en matière de propergols liquides durables et respectueux de l'environnement ont encore renforcé la position de ce segment sur le marché.

Segment à Base de Gaz sur le Marché Européen de la Propulsion Spatiale

Le segment de la propulsion à base de gaz s'impose comme le segment à la croissance la plus rapide sur le marché européen de la propulsion spatiale, avec un taux de croissance projeté d'environ 14% de 2024 à 2029. Cette croissance remarquable est portée par une demande croissante de solutions de propulsion rentables et fiables, notamment dans les applications de petits satellites. L'expansion du segment est en outre soutenue par les avancées technologiques dans le développement de propergols verts et par l'accent croissant mis sur la durabilité environnementale dans les opérations spatiales. Les agences spatiales européennes et les entités commerciales investissent de plus en plus dans la recherche et le développement de la propulsion à base de gaz, en se concentrant sur l'amélioration de l'efficacité et la réduction de l'impact environnemental. La simplicité, la fiabilité et l'efficacité de la technologie dans les applications de maintien orbital et de contrôle d'attitude la rendent particulièrement attrayante pour les nouvelles entreprises spatiales et les fabricants de satellites.

Segments Restants dans la Technologie de Propulsion

Le segment de la propulsion électrique représente une part significative du marché européen de la propulsion spatiale, offrant des avantages uniques en termes d'efficacité énergétique et de longévité opérationnelle. Cette technologie a gagné une traction considérable ces dernières années, notamment pour le maintien à poste des satellites et les manœuvres de rehaussement d'orbite. Les systèmes de propulsion électrique sont de plus en plus adoptés pour les satellites de télécommunications commerciaux et les missions scientifiques, offrant une impulsion spécifique supérieure et permettant des durées de mission plus longues. Le segment continue d'évoluer avec les développements en cours dans les technologies de propulseurs à effet Hall et de propulsion ionique, soutenus par les principaux fabricants aérospatiaux européens et les institutions de recherche. Par ailleurs, les avancées en matière de propulsion plasma contribuent à la diversification des options de propulsion disponibles pour diverses applications de propulseurs de vaisseaux spatiaux.

Analyse par Segment Géographique du Marché Européen de la Propulsion Spatiale

Marché de la Propulsion Spatiale en Russie

La Russie maintient sa position dominante sur le marché européen de la propulsion spatiale, représentant environ 53% de la valeur totale du marché en 2024. Le secteur spatial du pays continue de se développer à un rythme remarquable, les projections indiquant un taux de croissance annuel de près de 11% de 2024 à 2029. L'accent mis par la Russie sur les capacités spatiales militaires a été un facteur clé, avec plus de 160 satellites actuellement en orbite, dont 100 satellites militaires. Le développement réussi par le pays de technologies avancées de propulsion par fusée, notamment la série de fusées Proton dotée de moteurs RD-276 sophistiqués, témoigne de son savoir-faire technique. L'accent mis sur le développement de nouveaux types de satellites d'imagerie radar et l'expansion prévue du programme de vaisseaux spatiaux Pion-NKS illustre l'engagement de la Russie à faire progresser ses capacités spatiales. L'approche stratégique du pays vis-à-vis de l'espace extra-atmosphérique, incluant des capacités améliorées de guerre électronique et des systèmes de communication améliorés, renforce encore sa position sur le marché. Par ailleurs, les investissements continus de la Russie dans les technologies de propulsion durable et les programmes de développement de lanceurs témoignent de son engagement à long terme à maintenir son leadership dans la propulsion spatiale.

Marché de la Propulsion Spatiale au Royaume-Uni

Le Royaume-Uni s'est imposé comme un acteur significatif sur le marché européen de la propulsion spatiale grâce à son approche globale du développement du secteur spatial. Le secteur spatial britannique a démontré une croissance remarquable, ses revenus ayant plus que triplé depuis 2000, portés par la dépendance mondiale croissante aux satellites et la réduction des coûts de lancement pour les petits satellites. L'accent mis par le pays sur l'innovation en matière de propulsion spatiale est visible à travers ses installations d'essai de pointe développées en partenariat avec l'Agence Spatiale Européenne. L'orientation stratégique du Royaume-Uni sur les capacités de communications par satellite, notamment à travers le programme Skynet, témoigne de son engagement envers les applications spatiales tant commerciales que militaires. L'ambition de la nation de devenir un centre majeur pour les lancements de satellites a conduit à des investissements significatifs dans le développement des technologies de propulsion. La collaboration de l'Agence Spatiale Britannique avec des partenaires internationaux et l'accent mis sur le développement de solutions de propulsion rentables ont renforcé la position du pays sur le marché spatial mondial. En outre, l'accent mis par le Royaume-Uni sur la durabilité environnementale dans les technologies de propulsion spatiale s'aligne sur les tendances mondiales vers des solutions spatiales plus écologiques.

Marché de la Propulsion Spatiale en France

La France continue de démontrer son engagement envers l'exploration spatiale et la technologie de propulsion à travers des investissements substantiels et des initiatives stratégiques. En tant que principal contributeur à l'Agence Spatiale Européenne, le leadership de la France dans le développement des technologies spatiales est évident à travers sa solide base industrielle de plus de 1 700 entreprises dédiées aux activités spatiales. L'accent mis par le pays sur le développement de lanceurs et la technologie satellitaire a créé une base solide pour l'innovation en matière de systèmes de propulsion. Les entreprises françaises sont à la pointe du développement de solutions de propulsion satellitaire durables, notamment les systèmes de propulsion satellitaire alimentés à l'eau. La collaboration entre les agences spatiales françaises et les partenaires internationaux a favorisé un environnement propice aux avancées technologiques et à la croissance du marché. L'orientation stratégique du pays vers les applications spatiales tant commerciales que militaires a créé un marché diversifié pour les technologies de propulsion. Par ailleurs, l'accent mis par la France sur la recherche et le développement dans les systèmes de propulsion électrique et d'autres technologies avancées la positionne bien pour une croissance future dans le secteur de la propulsion spatiale.

Marché de la Propulsion Spatiale dans les Autres Pays

Au-delà des acteurs majeurs, d'autres pays européens contribuent de manière significative au marché de la propulsion spatiale grâce à des capacités spécialisées et des approches innovantes. L'Allemagne, avec sa supériorité technique et son secteur aérospatial bien établi, joue un rôle crucial dans le développement de technologies de propulsion avancées. L'accent mis par le pays sur l'investissement privé dans la fabrication de satellites et son engagement envers la durabilité environnementale dans les systèmes de propulsion témoignent de son approche tournée vers l'avenir. D'autres nations européennes contribuent à travers divers programmes collaboratifs et initiatives de recherche spécialisées, créant un environnement de marché diversifié et dynamique. La nature interconnectée des programmes spatiaux européens, facilitée par des organisations telles que l'Agence Spatiale Européenne, permet aux pays plus petits de participer aux avancées en matière de technologie de propulsion et d'en bénéficier. Cette approche collaborative, combinée aux initiatives nationales individuelles, assure une innovation et un développement continus dans les technologies de propulsion spatiale à travers l'Europe.

Paysage Concurrentiel

Principales Entreprises sur le Marché Européen de la Propulsion Spatiale

Le marché européen de la propulsion spatiale se caractérise par des avancées technologiques significatives et des collaborations stratégiques entre les acteurs clés. Les entreprises investissent massivement dans la recherche et le développement pour créer des systèmes de propulsion innovants, en se concentrant particulièrement sur les technologies de propulsion électrique et les solutions durables telles que la propulsion satellitaire alimentée à l'eau. L'agilité opérationnelle est démontrée par le développement de solutions de propulsion polyvalentes pouvant servir plusieurs tailles de satellites et types de missions. Les partenariats stratégiques entre fabricants, agences spatiales et institutions de recherche sont devenus de plus en plus courants pour partager l'expertise et les ressources. Les entreprises élargissent leurs capacités de fabrication et établissent de nouvelles installations pour répondre à la demande croissante, tout en se concentrant sur le développement de solutions de propulsion rentables et respectueuses de l'environnement. Le secteur a connu une tendance notable vers le développement de lanceurs réutilisables et de systèmes de propulsion avancés pour les applications commerciales et gouvernementales.

Marché Consolidé Dominé par les Acteurs Majeurs

Le marché européen de la propulsion spatiale présente une structure très consolidée dominée par des conglomérats aérospatiaux établis et des fabricants de systèmes de propulsion spécialisés. Ces acteurs majeurs possèdent une expertise technique étendue, des relations établies avec les agences spatiales et des capacités significatives de recherche et développement. Le marché se caractérise par la présence à la fois de géants aérospatiaux mondiaux avec des portefeuilles de produits diversifiés et d'entreprises spécialisées se concentrant exclusivement sur les technologies de propulsion. Les barrières élevées à l'entrée, notamment les exigences substantielles en capital et la conformité réglementaire complexe, ont contribué à maintenir la nature concentrée du marché.

Le secteur a été le témoin de fusions et acquisitions stratégiques visant à élargir les capacités technologiques et la portée du marché. Les coentreprises entre grandes entreprises aérospatiales sont devenues une stratégie courante pour combiner des forces complémentaires et partager les coûts de développement. Les acteurs locaux forment de plus en plus des partenariats avec des entreprises mondiales pour renforcer leur position concurrentielle et accéder à de nouvelles technologies. La structure du marché est en outre renforcée par des contrats à long terme avec les agences spatiales gouvernementales et les fabricants de satellites commerciaux, créant des relations stables entre fournisseurs et clients.

L'Innovation et la Collaboration Sont les Moteurs du Succès Futur

Le succès sur le marché européen de la propulsion spatiale dépend de plus en plus du développement de solutions innovantes et rentables tout en maintenant des normes élevées de fiabilité. Les entreprises en place doivent se concentrer sur l'élargissement de leurs capacités technologiques par le développement interne et les partenariats stratégiques, notamment dans les domaines émergents tels que la propulsion électrique et les propergols verts. Les leaders du marché doivent maintenir leur avantage concurrentiel en proposant des solutions personnalisables pour différentes tailles de satellites et exigences de mission, tout en investissant dans l'efficacité de la fabrication pour réduire les coûts. Le maintien de relations solides avec les agences spatiales gouvernementales et les fabricants de satellites commerciaux reste crucial pour maintenir la position sur le marché.

Pour les challengers cherchant à gagner des parts de marché, la spécialisation dans des technologies de niche et la concentration sur des segments de marché insuffisamment desservis présentent des opportunités de croissance. Les nouveaux entrants doivent développer des solutions innovantes répondant à des besoins spécifiques du marché tout en renforçant leur crédibilité grâce à des partenariats avec des acteurs établis et des agences spatiales. L'accent croissant mis sur la durabilité environnementale et la réduction des coûts dans le secteur spatial crée des opportunités pour les entreprises proposant de nouvelles solutions de propulsion. Le succès dépend également de la capacité à naviguer dans des exigences réglementaires complexes et à établir des relations solides avec les parties prenantes clés de l'écosystème du secteur spatial. Les entreprises doivent maintenir leur flexibilité pour s'adapter aux exigences évolutives des clients et aux éventuels changements réglementaires tout en maintenant des normes élevées de qualité et de fiabilité.

Leaders du Secteur Européen de la Propulsion Spatiale

Ariane Group

Avio

Honeywell International Inc.

Moog Inc.

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2023 : Thales Alenia Space a conclu un contrat avec l'Institut de Recherche Aérospatiale de Corée (KARI) pour fournir la propulsion électrique intégrée sur leur satellite GEO-KOMPSAT-3 (GK3).

- Décembre 2022 : GKN Aerospace a conclu un contrat avec ArianeGroup pour fournir la prochaine étape de la turbine Ariane 6 et de la tuyère Vulcain. Le contrat couvre la fabrication et la fourniture d'unités pour les 14 prochains lanceurs Ariane 6, qui entreront en production d'ici 2025. GKN Aerospace est actuellement concentré sur l'industrialisation et l'intégration de technologies nouvelles et innovantes dans le produit Ariane 6.

- Septembre 2022 : OHB Sweden, une filiale du groupe spatial OHB SE, et Atlantis, une entreprise espagnole de technologie spatiale, ont signé un contrat pour fournir conjointement deux microsatellites basés sur la plateforme InnoSat d'OHB Sweden. Les satellites embarqueront quatre canaux optiques fournis par Satlantis et seront lancés en 2024.

Périmètre du Rapport sur le Marché Européen de la Propulsion Spatiale

Électrique, à Base de Gaz, Carburant Liquide sont couverts en tant que segments par Technologie de Propulsion. France, Allemagne, Russie, Royaume-Uni sont couverts en tant que segments par Pays.| Électrique |

| À Base de Gaz |

| Carburant Liquide |

| France |

| Allemagne |

| Russie |

| Royaume-Uni |

| Technologie de Propulsion | Électrique |

| À Base de Gaz | |

| Carburant Liquide | |

| Pays | France |

| Allemagne | |

| Russie | |

| Royaume-Uni |

Définition du marché

- Application - Les différentes applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite lui-même.

- Utilisateur Final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse Maximale au Décollage du Lanceur - La masse maximale au décollage du lanceur signifie le poids maximum du lanceur au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement les uns des autres, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse du Satellite - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-Système du Satellite - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 miles) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, ce qui les fait apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en orbite terrestre basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites en orbite terrestre moyenne sont situés au-dessus des satellites en orbite terrestre basse et en dessous des satellites en orbite géostationnaire, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de mini-satellites basée sur un facteur de forme constitué de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de Petits Satellites (SSLVs) | Le lanceur de petits satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse à propulsion liquide (VTM) en tant qu'étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs Réutilisables (RLVs) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de véhicule pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 786 km. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.