Taille et Part du Marché de la Propulsion Spatiale en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 58.65 Milliards de dollars |

| Taille du Marché (2030) | 95.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Propulsion Spatiale en Asie-Pacifique par Mordor Intelligence

La taille du Marché de la Propulsion Spatiale en Asie-Pacifique est estimée à 58,65 milliards USD en 2025, et devrait atteindre 95,25 milliards USD d'ici 2030, avec une croissance à un CAGR de 10,18% durant la période de prévision (2025-2030).

Le secteur de la propulsion spatiale en Asie-Pacifique connaît une transformation significative, portée par l'essor des activités spatiales commerciales et les avancées technologiques. Les grandes agences spatiales et les entreprises privées réorientent leurs efforts vers le développement de technologies de propulsion spatiale durables et efficaces, notamment dans le domaine des systèmes de propulsion verte. Cette évolution est illustrée par l'ambitieux programme SatNet de la Chine, qui prévoit de déployer une constellation pouvant atteindre 13 000 satellites, témoignant de l'appétit croissant de la région pour les projets spatiaux à grande échelle. L'intégration de techniques de fabrication avancées et de matériaux intelligents a permis le développement de systèmes de moteurs spatiaux plus sophistiqués, tout en réduisant simultanément les coûts de production et en améliorant l'efficacité opérationnelle.

Une tendance notable dans le secteur est l'accent croissant mis sur la durabilité environnementale et les technologies de propulsion verte. Les organisations spatiales de la région investissent activement dans la recherche et le développement de systèmes de propulsion respectueux de l'environnement afin de réduire l'impact environnemental des activités spatiales. Des entreprises comme SpaceX ont démontré des progrès significatifs dans cette direction, ayant désorbité avec succès plus de 200 satellites grâce à des systèmes de propulsion électrique durables. Cette transition vers les technologies vertes est particulièrement visible dans des pays comme le Japon et l'Inde, où les instituts de recherche se concentrent sur le développement de propergols non toxiques et de systèmes de propulsion plus efficaces.

Le secteur assiste à une multiplication des partenariats stratégiques et des initiatives collaboratives entre entreprises privées et agences spatiales gouvernementales. En février 2023, Thales Alenia Space a décroché un contrat avec l'Institut de Recherche Aérospatiale de Corée (KARI) pour fournir la propulsion électrique intégrée du satellite GEO-KOMPSAT-3, dont le lancement est prévu en 2027. Ces collaborations favorisent l'innovation et accélèrent le développement de technologies de propulsion avancées, tout en promouvant le transfert de connaissances et l'expertise technologique à travers la région.

Le soutien gouvernemental et les investissements croissants dans les programmes spatiaux jouent un rôle crucial dans la configuration du paysage du marché. Les pays de la région créent des agences spatiales dédiées et mettent en place des cadres réglementaires favorables pour faciliter la croissance de leurs industries spatiales nationales. Par exemple, l'Organisation Indienne de Recherche Spatiale (ISRO) a bénéficié d'une importante augmentation de financement de 2 milliards USD en février 2023 pour diverses activités liées à l'espace, notamment le développement de systèmes de propulsion de satellites. Ce soutien gouvernemental, conjugué aux investissements du secteur privé, crée un écosystème robuste pour le développement et le déploiement de technologies de propulsion avancées, en particulier dans les économies spatiales émergentes de la région Asie-Pacifique.

Tendances et Perspectives du Marché de la Propulsion Spatiale en Asie-Pacifique

L'augmentation des dépenses de la Chine, de l'Inde, du Japon et de la Corée du Sud constituent les moteurs de croissance

- La demande de systèmes de propulsion pour satellites est portée par l'augmentation des dépenses consacrées aux programmes satellitaires par divers pays, tels que la fabrication et le lancement d'une constellation nationale d'internet par satellite pouvant atteindre 13 000 satellites. Le SatNet chinois collabore avec des entreprises commerciales dans le cadre de l'élaboration d'un plan directeur pour la construction de la constellation « Guowang ». Il convient de noter que ces petits satellites, ainsi que d'autres, nécessitent une propulsion embarquée pour réduire les risques de collision et atténuer le problème des débris en orbite terrestre basse. Plusieurs entreprises de la région développent des technologies de propulsion spatiale. En mai 2022, une entreprise chinoise de propulsion électrique pour satellites, Kongtian Dongli, a annoncé avoir obtenu un financement de tour d'amorçage de plusieurs millions de yuans, dans un contexte de prolifération des projets de constellations de satellites chinois. Les principaux produits de l'entreprise sont des propulseurs à effet Hall et des systèmes de propulsion électrique à micro-ondes, avec un test en orbite de ce dernier prévu avant décembre de cette année.

- De même, en février 2023, le gouvernement indien a annoncé que l'ISRO devrait recevoir 2 milliards USD pour diverses activités liées à l'espace, notamment le développement du Centre des Systèmes de Propulsion Liquide (LPSC) et du Complexe de Propulsion de l'ISRO. En mars 2021, le Japon a annoncé des dépenses de 4,14 milliards USD pour des activités liées à l'espace. Le pays a mentionné avoir alloué 18,9 milliards JPY au développement de la fusée H3. En janvier 2020, la JAXA a indiqué que 3,6 milliards JPY avaient été alloués au financement de la recherche et du développement de technologies de moteurs de base améliorant significativement la consommation de carburant et réduisant la charge environnementale, ainsi qu'à la recherche et au développement de l'avion supersonique silencieux et de l'aéronef sans émissions (systèmes de propulsion à motorisation électrique).

Analyse des Segments : TECHNOLOGIE DE PROPULSION

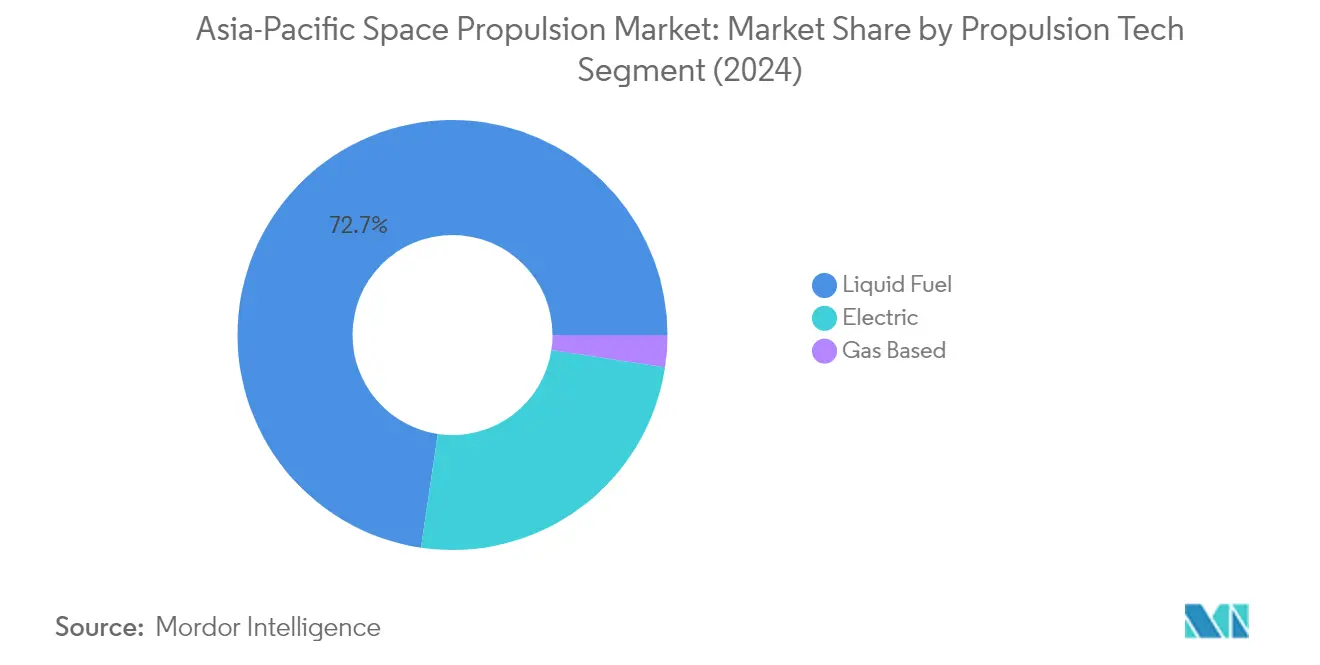

Segment Carburant Liquide dans le Marché de la Propulsion Spatiale en Asie-Pacifique

La technologie de propulsion à carburant liquide domine le marché de la propulsion spatiale en Asie-Pacifique, représentant environ 73% de la part de marché en 2024. Cette position dominante sur le marché est principalement due à la haute efficacité, la contrôlabilité, la fiabilité et les caractéristiques de longue durée de vie de cette technologie, ce qui en fait un choix idéal pour diverses missions spatiales. La domination de ce segment est encore renforcée par sa polyvalence dans différentes classes d'orbites pour les satellites, de l'orbite terrestre basse à l'orbite géostationnaire. Les grandes agences spatiales et les entreprises privées de la région investissent activement dans le développement de la technologie de propulsion liquide, en se concentrant particulièrement sur les moteurs de propulsion liquide réutilisables et les combinaisons de carburants innovantes telles que l'oxygène liquide et le méthane (LOX/CH4) et l'oxygène liquide et le kérosène (LOX/KP1). Le développement de propergols verts et les avancées dans les technologies de fabrication contribuent également au leadership de ce segment sur le marché.

Segment à Base de Gaz dans le Marché de la Propulsion Spatiale en Asie-Pacifique

Le segment de propulsion à base de gaz émerge comme le segment à la croissance la plus rapide du marché de la propulsion spatiale en Asie-Pacifique, avec un taux de croissance projeté d'environ 15% durant la période 2024-2029. Cette croissance remarquable est portée par l'adoption croissante de propulseurs à gaz froid et de propergols verts, notamment dans les petits satellites et les CubeSats. La croissance de ce segment est encore accélérée par sa rentabilité, sa fiabilité et son adéquation aux applications de maintien orbital, de manœuvre et de contrôle d'attitude. Les organisations spatiales de la région mettent l'accent sur le développement de systèmes de propulsion à base de gaz respectueux de l'environnement, avec des pays comme le Japon et l'Inde qui recherchent et mettent activement en œuvre des technologies de propergols verts. L'expansion de ce segment est également soutenue par les avancées technologiques dans les systèmes de propulsion à gaz, les rendant plus efficaces et adaptés à un plus large éventail d'applications spatiales.

Segments Restants dans la Technologie de Propulsion

Le segment de propulsion électrique représente une part significative du marché de la propulsion spatiale en Asie-Pacifique, offrant des avantages uniques en termes d'impulsion spécifique et d'efficacité. Cette technologie est particulièrement précieuse pour les satellites de communication commerciaux et les missions scientifiques, où un contrôle précis et un fonctionnement à long terme sont essentiels. Le segment a connu des avancées technologiques substantielles, notamment le développement de propulseurs à effet Hall, de propulseurs à ions et d'autres solutions de propulsion électrique innovantes. Les grandes agences spatiales et les entreprises privées de la région investissent de plus en plus dans la recherche et le développement de la propulsion électrique, reconnaissant son potentiel pour l'exploration spatiale future et les opérations satellitaires. La capacité de cette technologie à réduire les besoins en masse de propergol tout en maintenant de hautes performances en fait une option attrayante pour diverses missions spatiales.

Analyse des Segments Géographiques du Marché de la Propulsion Spatiale en Asie-Pacifique

Marché de la Propulsion Spatiale en Chine

La Chine continue de dominer le marché de la propulsion spatiale en Asie-Pacifique, représentant environ 89% de la valeur totale du marché en 2024. L'industrie nationale de fabrication de satellites a connu une croissance remarquable, portée par des investissements gouvernementaux substantiels dans divers systèmes satellitaires couvrant les applications de communication, de radiodiffusion, de navigation, de prévision météorologique et de surveillance des catastrophes. Le développement des technologies de propulsion électrique a été particulièrement remarquable, avec des avancées significatives réalisées par des instituts académiques et des entreprises industrielles, notamment l'Institut de Machines de Puissance pour l'Astronautique de Shanghai (SPMI) et le Centre de Science Spatiale et de Recherche Appliquée de l'Académie des Sciences de Chine (CSSAR). Ces institutions ont réalisé des progrès considérables dans le développement de diverses technologies de propulsion électrique, notamment les propulseurs à effet Hall, les propulseurs à ions, les résistojets, les arcjets, les propulseurs à plasma pulsé et les propulseurs à plasma à micro-ondes. Le secteur privé du pays a également démontré une innovation significative dans les moteurs de propulsion spatiale à carburant liquide réutilisables, avec des entreprises également réparties entre le développement de systèmes à oxygène liquide et méthane (LOX/CH4) et à oxygène liquide et kérosène (LOX/KP1).

Marché de la Propulsion Spatiale en Inde

Le marché de la propulsion spatiale en Inde est en passe de connaître une croissance exceptionnelle, avec un CAGR projeté d'environ 26% de 2024 à 2029. Les capacités de développement indigènes du pays se sont considérablement élargies, notamment dans les systèmes de propulsion électrique et les technologies de propulsion avancées. Le Centre des Systèmes de Propulsion Liquide (LPSC) est devenu une installation cruciale pour la recherche et le développement, axée sur les systèmes de propulsion électrique à haute puissance et diverses technologies de propulseurs. L'organisation a développé et testé avec succès plusieurs propulseurs à plasma stationnaire avec différentes capacités de poussée, allant de 18 mN à 300 mN. La mise en place d'installations de propulsion électrique sophistiquées au LPSC a renforcé la capacité du pays à développer et qualifier divers systèmes de propulsion, notamment les propulseurs à plasma stationnaire, les unités de traitement de puissance et les systèmes d'alimentation en xénon. Ce développement d'infrastructure a positionné l'Inde pour soutenir le développement de systèmes de propulsion jusqu'à un niveau de poussée de 1 N, marquant une avancée significative dans les capacités de propulsion spatiale du pays.

Marché de la Propulsion Spatiale au Japon

Le secteur de la propulsion spatiale au Japon s'est imposé comme un pionnier dans les technologies de propulsion avancées, avec un accent particulier sur la propulsion électrique et les systèmes de propulsion à plasma. Le pays a réalisé des progrès significatifs dans le développement de systèmes de propulsion électrique offrant une plus grande efficacité et endurance par rapport aux systèmes de propulsion chimique traditionnels. Les instituts de recherche et les entreprises japonaises ont démontré leur expertise dans la technologie de propulsion à plasma, utilisant du gaz ionisé à haute température pour la propulsion des engins spatiaux. Le secteur de la propulsion par fusée à propergol solide a également connu des avancées considérables, avec des entreprises développant des moteurs-fusées à propergol solide sophistiqués pour diverses applications spatiales. Ces moteurs se caractérisent par leur haute fiabilité, leur rentabilité et leurs capacités de stockage à long terme. Le secteur de la propulsion spatiale japonais a favorisé de solides collaborations internationales, notamment avec des entreprises européennes et américaines, pour développer des systèmes de propulsion électrique de pointe et élargir leur présence sur le marché mondial.

Marché de la Propulsion Spatiale en Australie

Le secteur de la propulsion spatiale en Australie a subi une transformation significative depuis la création de l'Agence Spatiale Australienne en 2018. L'industrie spatiale du pays a aligné son développement sur la Stratégie Spatiale Civile Australienne (2019-2028), en se concentrant sur le renforcement des capacités d'observation de la Terre, des systèmes de positionnement, de navigation et de synchronisation. Les entreprises australiennes ont réalisé des progrès notables dans le développement de technologies de propulsion avancées, notamment des systèmes de propulsion électrique innovants et des fusées hybrides offrant une efficacité et une endurance améliorées. Le secteur a particulièrement mis l'accent sur le développement de solutions de propulsion rentables et durables sur le plan environnemental. Les organisations australiennes ont noué de solides partenariats internationaux pour accélérer l'avancement technologique et élargir leur portée sur le marché, en collaborant avec des acteurs mondiaux établis dans le développement de systèmes de propulsion électrique sophistiqués et d'autres technologies spatiales.

Marché de la Propulsion Spatiale dans les Autres Pays

Le marché de la propulsion spatiale dans les autres pays d'Asie-Pacifique, notamment Singapour, la Corée du Sud et la Nouvelle-Zélande, présente des capacités technologiques diverses et un potentiel de croissance. Singapour est devenu un acteur notable dans la technologie des satellites et les systèmes de propulsion, avec plusieurs entreprises activement engagées dans le développement de systèmes de propulsion électrique et de technologies de propulsion innovantes. La Corée du Sud a réalisé des avancées significatives grâce à l'Institut de Recherche Aérospatiale de Corée (KARI), en se concentrant sur le développement de systèmes satellitaires sophistiqués et de technologies de propulsion. La Nouvelle-Zélande s'est établie comme une nation spatiale émergente, avec des entreprises axées sur des solutions de propulsion durables et innovantes. Ces pays ont mis en place des cadres réglementaires favorables et ont favorisé la collaboration entre les agences gouvernementales, les instituts de recherche et les entreprises privées pour accélérer le développement de leurs capacités de propulsion spatiale.

Paysage Concurrentiel

Principales Entreprises du Marché de la Propulsion Spatiale en Asie-Pacifique

Le paysage concurrentiel se caractérise par des entreprises fortement axées sur l'avancement technologique et l'innovation, notamment dans les systèmes de propulsion électrique et les technologies de propulsion spatiale durables. Les acteurs majeurs investissent dans la recherche et le développement pour améliorer l'efficacité énergétique, réduire l'impact environnemental et développer des systèmes de propulsion réutilisables. Les entreprises poursuivent activement des partenariats stratégiques et des collaborations pour renforcer leur présence sur le marché et élargir leurs capacités technologiques. On observe une tendance notable à l'expansion des installations de fabrication et des capacités de production pour répondre à la demande croissante, notamment dans des pays comme la Chine et l'Inde. Les leaders du marché mettent également l'accent sur le développement de solutions de propulsion complètes, des réservoirs de carburant aux propulseurs et aux systèmes de contrôle de vecteur de poussée, tout en travaillant simultanément à la réduction des coûts de fabrication et à l'amélioration de l'efficacité opérationnelle.

Marché Dominé par les Conglomérats Technologiques Mondiaux

Le marché de la propulsion spatiale en Asie-Pacifique présente une structure consolidée, avec de grands conglomérats mondiaux de l'aérospatiale et de la défense détenant une part de marché significative. Ces acteurs établis s'appuient sur leurs vastes capacités de recherche, leur expertise technologique et leurs relations solides avec les agences spatiales gouvernementales pour maintenir leurs positions sur le marché. Le marché se caractérise par un mélange d'acteurs internationaux et d'entreprises régionales émergentes, les entreprises chinoises et indiennes gagnant de plus en plus en importance grâce au soutien gouvernemental et aux programmes de développement technologique indigène.

La dynamique concurrentielle est façonnée par des barrières à l'entrée élevées en raison des exigences substantielles en capital et de l'expertise technologique complexe nécessaire au développement de systèmes de propulsion pour engins spatiaux. Bien que l'activité de fusions et acquisitions reste limitée, les partenariats stratégiques et les coentreprises deviennent de plus en plus courants, notamment entre les acteurs mondiaux établis et les entreprises régionales cherchant à élargir leurs capacités. Le marché voit également une collaboration entre les entreprises privées et les agences spatiales gouvernementales, créant un écosystème unique qui combine les exigences du secteur public avec l'innovation du secteur privé.

L'Innovation et les Partenariats Sont les Moteurs du Succès Futur

Le succès sur le marché de la propulsion pour satellites dépend de plus en plus de la capacité des entreprises à développer des technologies de propulsion rentables, efficaces et durables sur le plan environnemental. Les acteurs du marché doivent se concentrer sur le développement de systèmes de propulsion modulaires et évolutifs pouvant servir diverses tailles de satellites et exigences de mission. Les entreprises doivent également établir des relations solides avec les agences spatiales gouvernementales et les fabricants de satellites commerciaux, tout en investissant dans des capacités de fabrication locales pour se conformer aux préférences et réglementations régionales en matière d'approvisionnement.

Le succès futur sur le marché nécessitera que les entreprises naviguent dans des environnements réglementaires complexes à travers différents pays tout en maintenant des normes élevées de sécurité et de fiabilité. Les acteurs doivent se concentrer sur le développement d'une expertise spécialisée dans les technologies émergentes telles que la propulsion électrique et les propergols verts, tout en construisant des chaînes d'approvisionnement robustes pour assurer la disponibilité des composants. Les entreprises doivent également tenir compte de la tendance croissante au déploiement de constellations de satellites et développer des solutions de propulsion spécifiquement adaptées à ces applications. De plus, l'établissement de solides capacités de support après-vente et de maintenance deviendra de plus en plus important à mesure que la population de satellites augmente.

Leaders du Secteur de la Propulsion Spatiale en Asie-Pacifique

Ariane Group

Honeywell International Inc.

Moog Inc.

Northrop Grumman Corporation

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2023 : Thales Alenia Space a contracté avec l'Institut de Recherche Aérospatiale de Corée (KARI) pour fournir la propulsion électrique intégrée sur leur satellite GEO-KOMPSAT-3 (GK3).

- Décembre 2022 : GKN Aerospace a contracté avec ArianeGroup pour fournir la prochaine étape de la turbine Ariane 6 et la tuyère Vulcain. Le contrat couvre la fabrication et la fourniture d'unités pour 14 lanceurs Ariane 6, dont la mise en production est prévue d'ici 2025. GKN Aerospace est actuellement concentré sur l'industrialisation et l'intégration de technologies nouvelles et innovantes dans le produit Ariane 6.

- Novembre 2022 : Deux propulseurs à fusée solide à cinq étages de Northrop Grumman Corporation ont contribué au lancement du premier vol du Système de Lancement Spatial « SLS » de la NASA, dans le cadre de la mission Artémis I. Il s'agit du premier d'une série de missions Artémis axées sur l'exploration de l'espace lointain.

Périmètre du Rapport sur le Marché de la Propulsion Spatiale en Asie-Pacifique

Électrique, à Base de Gaz, Carburant Liquide sont couverts comme segments par Technologie de Propulsion. Australie, Chine, Inde, Japon, Nouvelle-Zélande, Singapour, Corée du Sud sont couverts comme segments par Pays.| Électrique |

| À Base de Gaz |

| Carburant Liquide |

| Australie |

| Chine |

| Inde |

| Japon |

| Nouvelle-Zélande |

| Singapour |

| Corée du Sud |

| Technologie de Propulsion | Électrique |

| À Base de Gaz | |

| Carburant Liquide | |

| Pays | Australie |

| Chine | |

| Inde | |

| Japon | |

| Nouvelle-Zélande | |

| Singapour | |

| Corée du Sud |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur Final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse Maximale au Décollage du Lanceur - La masse maximale au décollage (MTOW) du lanceur désigne le poids maximum du lanceur au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir l'orbite géostationnaire (GEO), l'orbite terrestre basse (LEO) et l'orbite terrestre moyenne (MEO). Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, différents types de systèmes de propulsion pour satellites ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse du Satellite - Dans ce segment, différents types de systèmes de propulsion pour satellites ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-Système du Satellite - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite Terrestre Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, ce qui les fait apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en orbite terrestre basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites en orbite terrestre moyenne sont situés au-dessus des satellites en orbite terrestre basse et en dessous des satellites en orbite géostationnaire, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de mini-satellites basée sur un facteur de forme constitué de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de Petits Satellites (SSLV) | Le Lanceur de Petits Satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à base de propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres astéroïdes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs Réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 786 km. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.