Taille et part du marché européen des produits de soins de la peau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 34.73 Milliards de dollars |

| Taille du Marché (2026) | 36.17 Milliards de dollars |

| Taille du Marché (2031) | 44.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des produits de soins de la peau par Mordor Intelligence

La taille du marché européen des produits de soins de la peau était évaluée à 34,73 milliards USD en 2025 et devrait progresser de 36,17 milliards USD en 2026 pour atteindre 44,32 milliards USD d'ici 2031, à un TCAC de 4,15 % au cours de la période de prévision (2026-2031). Cette croissance régulière est attribuée à une combinaison de facteurs, notamment une population vieillissante qui stimule la demande de solutions anti-âge et de soins de la peau spécialisés, la mise en œuvre de réglementations de sécurité plus strictes de l'Union européenne (UE) garantissant la qualité des produits et la protection des consommateurs, ainsi qu'une préférence croissante pour des formulations cliniquement validées et respectueuses de l'environnement. Malgré la maturité du marché, les soins du visage continuent de dominer en tant que segment générant les revenus les plus importants, tandis que l'adoption croissante des plateformes de commerce électronique contribue à une croissance incrémentale des ventes. De plus, les initiatives en faveur des emballages rechargeables renforcent la confiance des consommateurs, notamment en réponse à la Directive 2024/825, qui vise à lutter contre les pratiques trompeuses d'écoblanchiment. Bien que le marché reste fragmenté, les fusions et acquisitions ainsi que les avancées en matière de recherche et développement pilotées par l'intelligence artificielle (IA) élèvent les standards d'innovation. Cependant, des défis tels que l'infiltration de produits contrefaits et la sensibilité accrue aux prix en Europe méridionale et orientale freinent le rythme de l'expansion. L'Allemagne domine le marché avec une part de 22,56 % du marché européen des produits de soins de la peau, tandis que la Pologne s'impose comme le marché à la croissance la plus rapide dans la région.

Principaux enseignements du rapport

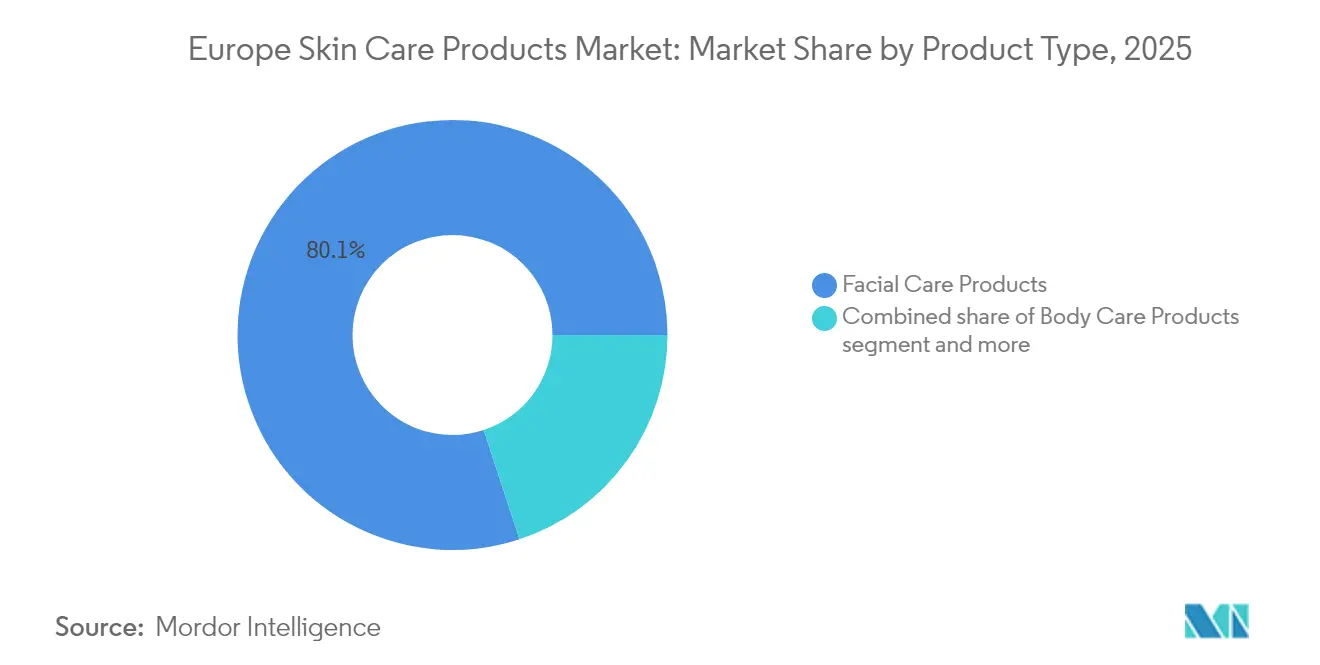

- Par type de produit, les produits de soins du visage représentaient 80,05 % de la part du marché européen des produits de soins de la peau en 2025 et devraient se développer à un TCAC de 5,63 % jusqu'en 2031.

- Par catégorie, le segment grande consommation détenait 66,74 % de la taille du marché européen des produits de soins de la peau en 2025, tandis que le luxe/premium devrait croître à un TCAC de 5,12 %.

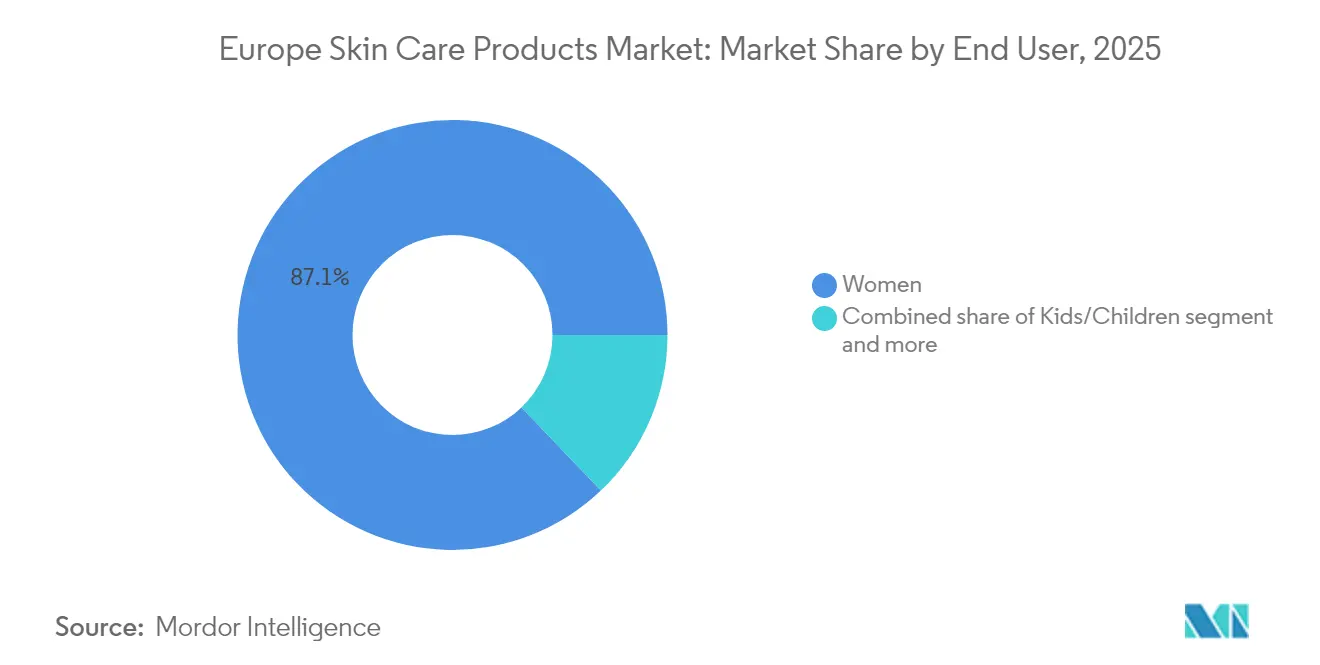

- Par utilisateur final, les femmes ont généré 87,12 % des ventes de 2025, mais le segment des enfants/nourrissons devrait progresser à un TCAC de 6,63 % jusqu'en 2031.

- Par type d'ingrédients, les formulations conventionnelles et synthétiques représentaient 69,88 % de la valeur de 2025, et les ingrédients naturels et biologiques devraient croître à un TCAC de 6,74 %.

- Par canal de distribution, les magasins de santé et de beauté ont capté 34,92 % des dépenses de 2025, tandis que le commerce en ligne progresse à un TCAC de 6,21 %.

- Par géographie, l'Allemagne représente 22,31 % des dépenses de 2025, tandis que la Pologne enregistre un TCAC de 6,91 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des produits de soins de la peau

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vieillissement de la population stimulant la demande anti-âge | +1.2% | Allemagne, Italie, France, Espagne (âges médians les plus élevés) ; Union européenne élargie (UE 27) + Royaume-Uni | Long terme (≥ 4 ans) |

| Orientation croissante des consommateurs vers les produits naturels et biologiques | +0.9% | Allemagne, Pays-Bas, Suède, France (forte base de consommateurs sensibles à l'environnement) | Moyen terme (2-4 ans) |

| Essor des formats rechargeables et solides face aux réglementations sur les déchets d'emballages | +0.6% | France, Allemagne, Pays-Bas (précurseurs des obligations d'économie circulaire) | Moyen terme (2-4 ans) |

| Progression du soin masculin et adoption des soins de la peau par la génération Z | +0.8% | Royaume-Uni, Allemagne, France, Espagne (centres urbains à démographie plus jeune) | Court terme (≤ 2 ans) |

| Accélération du commerce électronique et de la vente directe aux consommateurs | +1.0% | Allemagne (20 % de pénétration en ligne), Royaume-Uni, Pologne, Espagne (taux de croissance élevés) | Court terme (≤ 2 ans) |

| Demande croissante de produits de soins de la peau cliniquement et dermatologiquement testés | +0.7% | Mondial, avec l'adoption la plus forte en Allemagne, en France et en Italie (tradition du circuit pharmaceutique) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population stimulant la demande anti-âge

Le profil démographique de l'Europe, avec 21,6 % de la population âgée de 65 ans ou plus et un âge médian de 44,7 ans, continue de stimuler une demande soutenue de formulations anti-âge qui répondent à des préoccupations clés telles que la profondeur des rides, la perte d'élasticité cutanée et l'hyperpigmentation [1]Source : Eurostat, « Démographie de l'Europe – édition 2024 », ec.europa.eu. Le lancement prévu par Vichy en novembre 2025 de LiftActiv Derm Source, un produit développé au cours d'une décennie de recherche et protégé par sept brevets, souligne l'importance croissante accordée aux ingrédients actifs de qualité pharmaceutique. La formulation, contenant une concentration de 5 % de rhamnose, a démontré une efficacité significative lors d'un essai consommateurs impliquant 800 femmes sur deux mois, avec une réduction de 20 % des rides du front et des pattes-d'oie, et une réduction de 17 % des rides glabellaires. Notamment, au sein du groupe des 65 ans et plus, le segment des plus de 80 ans connaît la croissance la plus rapide, stimulant la demande de solutions avancées de soins de la peau telles que les céramides réparatrices de la barrière cutanée et les peptides adaptés aux peaux affinées et à la cicatrisation altérée. Par ailleurs, l'annonce de L'Oréal en juin 2025 concernant sa plateforme Longevity Integrative Science, qui inclut la technologie innovante Cell BioPrint de laboratoire sur puce capable d'analyser plus de 260 biomarqueurs de longévité cutanée en moins de cinq minutes, signale un changement stratégique des traitements correctifs vers les soins préventifs. Cette approche a le potentiel de débloquer de nouveaux flux de revenus dans les catégories adjacentes au bien-être, reflétant l'évolution des priorités de la population vieillissante.

Orientation croissante des consommateurs vers les produits naturels et biologiques

La demande d'ingrédients de soins de la peau naturels et biologiques connaît une croissance significative, avec un taux de croissance annuel composé (TCAC) de 7,12 % prévu jusqu'en 2030, dépassant nettement la moyenne du marché de 4,35 %. Cette tendance est largement portée par l'évolution des préférences des consommateurs, puisque 64 % des consommateurs européens se déclarent prêts à payer une prime pour des produits respectueux de l'environnement, et 78 % indiquent que la durabilité joue un rôle clé dans leurs décisions d'achat. La certification COSMOS (COSMetic Organic and Natural Standard) est devenue la référence reconnue dans le secteur, avec plus de 34 000 produits désormais certifiés selon cette norme. Cependant, l'introduction et l'application de la Directive 2024/825 sur l'écoblanchiment contraignent les marques à valider leurs allégations de durabilité par des évaluations rigoureuses du cycle de vie et des audits tiers. En réponse à ces demandes évolutives, Givaudan s'apprête à lancer RetiLife en mai 2025, marquant les débuts du premier rétinol d'origine 100 % naturelle, produit par fermentation de sucres végétaux avec l'huile de tournesol comme vecteur. Cette innovation répond aux préoccupations des défenseurs de la beauté clean qui inscrivent souvent le rétinol synthétique sur leur liste noire, positionnant les actifs dérivés de la biotechnologie comme une alternative viable et évolutive aux ingrédients d'origine pétrochimique. Par ailleurs, l'Ecoffea Citrus de Chemyunion, un extrait botanique valorisé issu du café et du citron, illustre l'intersection croissante entre circularité et efficacité. Cet ingrédient, dont il a été démontré qu'il améliore les collagènes de types I, III, IV et la fibronectine en 28 jours, trouve un fort écho auprès des consommateurs allemands et néerlandais qui accordent la priorité à la transparence dans l'approvisionnement en ingrédients et à la durabilité dans leurs choix de soins de la peau.

Essor des formats rechargeables et solides face aux réglementations sur les déchets d'emballages

Le système de recharge Orchidée Impériale de Guerlain, élaboré à partir de 90 % de cellulose combinée à un film polymère protecteur, illustre comment les marques de luxe relèvent les défis de durabilité. Ce système réduit l'utilisation de matériaux de plus de 40 % dès le premier cycle de recharge et diminue l'impact environnemental de 50 % sur un an, démontrant que la durabilité est une stratégie viable pour améliorer les marges bénéficiaires. De même, le lancement par Bioderma en décembre 2025 de l'Hydrabio Eau de Soin, un brouillard facial à base d'eau avec un SPF (facteur de protection solaire) 30, diffusé par une pompe de style parfum qui élimine le besoin de propulseurs en aérosol, témoigne d'un engagement envers des solutions d'emballage innovantes et à faible impact. Cette approche s'aligne sur les préférences des consommateurs soucieux de l'environnement en France et en Allemagne, qui accordent autant d'importance à l'impact environnemental qu'à l'efficacité du produit. De plus, les formats solides, notamment les nettoyants en pain, les shampooings solides et les sérums concentrés, gagnent en popularité sur des marchés comme les Pays-Bas et la Suède, où les concepts de vente au détail zéro déchet sont passés d'une offre de niche à une adoption grand public. Le respect des normes ISO (Organisation internationale de normalisation) 14021 relatives aux allégations environnementales est désormais une exigence essentielle pour obtenir un espace en rayon dans les principales chaînes de drogueries, contraignant les marques à donner la priorité à une documentation transparente de la chaîne d'approvisionnement et à une vérification par des tiers pour répondre à ces normes en constante évolution.

Progression du soin masculin et adoption des soins de la peau par la génération Z

Le soin masculin et l'adoption croissante des soins de la peau par la génération Z (Gen Z) stimulent une croissance significative du taux de croissance annuel composé (TCAC) du marché. Notamment, 68 % des hommes de la génération Z aux États-Unis utilisent désormais des produits de soins du visage, un changement comportemental également observable dans les centres urbains du Royaume-Uni (RU), d'Allemagne, de France et d'Espagne. Yves Rocher a annoncé son intention de lancer une place de marché sur site en septembre 2024, proposant Monsieur Barbier, un spécialiste du soin masculin. Cette initiative reflète une approche stratégique visant à élargir les catégories de produits complémentaires, augmentant ainsi la taille moyenne du panier. La plateforme devrait accueillir 50 marques et vise à étendre sa portée aux marchés asiatiques et américains dans un délai de trois ans. De même, GIVET se prépare à introduire SKINSOO, une marque coréenne de dermocosmétique, en juillet 2025 sur 27 marchés européens. Ce lancement est conçu pour séduire les passionnés de la beauté coréenne (K-beauty), les consommateurs axés sur les résultats et maîtrisant les ingrédients, de tous genres et de tous âges

, signalant un glissement vers des formulations axées sur l'efficacité qui remettent en question la segmentation traditionnelle fondée sur le genre dans la catégorie des soins de la peau. Par ailleurs, la préférence de la génération Z pour des routines de soins minimalistes, 62 % d'entre eux privilégiant un maximum de trois produits, redéfinit les tendances du développement produit. Par exemple, le Capture Crème Regard de Dior associe des ingrédients anti-cernes tels que l'extrait de champignon Chaga et la caféine à la technologie Micro-Light Diffusing, qui intègre 100 % de particules nacrées d'origine naturelle. De plus, les plateformes de commerce social jouent un rôle central dans la découverte de produits, 70 % des membres de la génération Z achetant des produits de beauté en ligne ou via des applications mobiles. Cette évolution offre des opportunités significatives aux marques en vente directe aux consommateurs pour contourner les intermédiaires traditionnels de la vente au détail et s'engager directement avec leur public cible.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations strictes de l'Union européenne en matière de sécurité et d'allégations | -0.5% | Union européenne 27 (application harmonisée en vertu du Règlement 1223/2009 et de ses amendements) | Long terme (≥ 4 ans) |

| Produits contrefaits et importations parallèles affectant la confiance envers les marques | -0.4% | Italie, Espagne, Pologne (incidence plus élevée des circuits de marché gris) | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs à l'égard des allégations d'écoblanchiment | -0.3% | Allemagne, Pays-Bas, Suède (forte sensibilisation environnementale) | Court terme (≤ 2 ans) |

| Tarification premium des produits biologiques et naturels | -0.6% | Europe méridionale et orientale (marchés sensibles aux prix : Espagne, Pologne, Italie) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'Union européenne en matière de sécurité et d'allégations

Le Règlement (UE) 1223/2009, ainsi que ses amendements, impose des évaluations de sécurité complètes, des restrictions sur les ingrédients et une justification des allégations de produits. Ces mesures allongent les délais de développement des produits de 12 à 18 mois et augmentent les coûts de conformité d'environ 15 % à 20 %. De plus, le Règlement 2025/877, qui interdit les substances cancérogènes, mutagènes et reprotoxiques (CMR) dans les cosmétiques, et l'interdiction prévue en 2025 du dioxyde de titane (TiO₂) dans les produits sans rinçage, contraignent les fabricants à reformuler des milliers d'unités de gestion des stocks (SKU), les écrans solaires et les cosmétiques colorés étant particulièrement touchés. À ces défis s'ajoute la Directive 2024/825 sur l'écoblanchiment, qui introduit des évaluations obligatoires du cycle de vie et des audits tiers pour les allégations environnementales, rehaussant les normes pour étiqueter les produits comme naturels

, biologiques

ou « respectueux de l'environnement » et exposant les marques qui s'appuient sur un langage marketing ambigu. Soulignant les exigences d'innovation dans cet environnement réglementaire, Skinosive a annoncé en avril 2025 le développement de filtres UV bio-adhésifs, validés pour prolonger l'efficacité des écrans solaires jusqu'à huit heures tout en minimisant les rejets dans l'environnement. La société prévoit de soumettre son premier dossier réglementaire à la Commission européenne en juin 2025, mais reconnaît que naviguer dans les processus réglementaires longs et complexes de l'UE reste un obstacle significatif à l'entrée sur le marché. Ces pressions réglementaires affectent de manière disproportionnée les marques plus petites et les perturbateurs indépendants, qui font face à des coûts de conformité plus élevés par rapport à leurs ressources, créant ainsi un avantage concurrentiel pour les multinationales dotées d'équipes réglementaires dédiées et d'une infrastructure de tests avancée.

Les produits contrefaits et les importations parallèles affectent la confiance envers les marques

L'Office de l'Union européenne pour la propriété intellectuelle (EUIPO) estime que les cosmétiques contrefaits entraînent des pertes annuelles significatives de 3 milliards EUR (3,3 milliards USD). De manière alarmante, 16 % des cosmétiques saisis aux frontières sont identifiés comme contrefaits, posant de sérieux risques pour l'équité des marques et la sécurité des consommateurs [2]Source : Service de propriété intellectuelle de l'Union européenne, « Impact économique de la contrefaçon dans les secteurs de l'habillement, des cosmétiques et des jouets dans l'UE », euipo.europa.eu. Ces produits contrefaits contiennent souvent des formulations non réglementées avec des contaminants potentiellement nocifs. De plus, la question des importations parallèles, où des produits légitimes sont détournés de marchés à prix plus bas vers des zones géographiques premium, perturbe davantage les structures de prix autorisées et affaiblit le positionnement des marques. Ce défi est particulièrement prononcé dans des pays comme l'Italie, l'Espagne et la Pologne, où les circuits de marché gris représentent entre 10 % et 15 % des ventes de soins de la peau de luxe. Les places de marché en ligne, telles qu'Amazon, ont amplifié ces défis. La croissance rapide de la plateforme dans les ventes de produits de beauté a attiré des vendeurs tiers qui proposent des produits contrefaits ou détournés aux côtés d'inventaires autorisés, compliquant les efforts d'application de la loi et créant de la confusion chez les consommateurs. Pour lutter contre ces problèmes, les marques se tournent de plus en plus vers les technologies de sérialisation, notamment les codes QR, le traçage de provenance basé sur la technologie de chaîne de blocs (blockchain) et les emballages inviolables. Cependant, les coûts élevés associés à la mise en œuvre de ces mesures restent un obstacle pour les entreprises de taille intermédiaire. Par ailleurs, l'essor des plateformes de commerce social telles que TikTok Shop et Instagram Checkout a ouvert de nouvelles voies pour la distribution de contrefaçons. Les ventes pilotées par des influenceurs sur ces plateformes contournent souvent les contrôleurs traditionnels et la surveillance réglementaire, ajoutant une nouvelle couche de complexité à la lutte contre les produits contrefaits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance des soins du visage portée par l'innovation anti-âge

Les produits de soins du visage représentaient 80,05 % du chiffre d'affaires de 2025 et devraient croître à un taux de 5,63 % jusqu'en 2031, dépassant le taux de croissance moyen du marché de 4,15 %. Cette croissance est portée par la demande des consommateurs en sérums, essences et traitements ciblés répondant à des préoccupations telles que la profondeur des rides, l'hyperpigmentation et l'intégrité de la barrière cutanée. Tandis que les nettoyants et les hydratants continuent de dominer en volume, les sérums et les essences sont les sous-segments à la croissance la plus rapide. Cette tendance est alimentée par des ingrédients actifs à haute concentration tels que les peptides, les rétinoïdes et l'acide hyaluronique, qui offrent des résultats mesurables. Par exemple, le lancement par Vichy en novembre 2025 de LiftActiv Derm Source, contenant 5 % de rhamnose et protégé par sept brevets, a démontré une réduction de 20 % des rides du front et des pattes-d'oie lors d'un essai consommateurs impliquant 800 femmes. Cela met en évidence la crédibilité croissante des actifs d'origine pharmaceutique comme alternatives aux injectables.

Les soins des lèvres restent une catégorie stable, les baumes enrichis en SPF et les traitements teintés gagnant progressivement des parts de marché à mesure que les consommateurs privilégient de plus en plus les produits multifonctionnels combinant hydratation, protection solaire et correction de la couleur en un seul SKU. Par ailleurs, l'interdiction par l'Union européenne du dioxyde de titane (TiO₂) dans les produits sans rinçage, effective à partir de 2025, stimule les efforts de reformulation des baumes à lèvres et des écrans solaires. Ce changement réglementaire crée des opportunités pour des alternatives à base de minéraux comme l'oxyde de zinc et des filtres UV innovants, tels que les molécules bio-adhésives de Skinosive.

Par catégorie : la grande consommation maintient ses positions tandis que le luxe/premium gagne en crédibilité dermatologique

Le segment grande consommation représentait 66,74 % du chiffre d'affaires de 2025, porté par les principales chaînes de drogueries allemandes : DM-Drogerie Markt, Rossmann et Müller, ainsi que Boots et Superdrug au Royaume-Uni. Ces distributeurs misent sur des produits dermatologiques à marque propre et des assortiments orientés vers le rapport qualité-prix. Le lancement prévu par Beiersdorf mi-2025 de NIVEA Cellular Epigenetics, incorporant l'ingrédient actif breveté Epicelline précédemment exclusif à la ligne de luxe Eucerin, reflète un effort stratégique visant à rendre la science de la longévité plus accessible et à protéger sa part de marché dans le segment grande consommation face à la concurrence premium.

Le segment luxe/premium devrait croître à un taux de 5,12 % jusqu'en 2031, soutenu par des facteurs tels que la crédibilité dermatologique, les formats de vente au détail expérientiels et les emballages rechargeables qui trouvent un écho auprès des consommateurs aisés qui accordent la priorité à la durabilité et à l'efficacité des produits sur le coût. Les quelque 860 boutiques européennes de Sephora génèrent 4,16 millions EUR (4,6 millions USD) de chiffre d'affaires par emplacement, la productivité la plus élevée parmi les détaillants spécialisés. Cette performance est attribuée à des offres de marques exclusives, des programmes de fidélité et des consultations en magasin qui renforcent la différenciation client.

Par utilisateur final : les femmes dominent, mais le segment des enfants s'accélère face aux préoccupations de sécurité

Les femmes représentaient 87,12 % de la demande des utilisateurs finaux en 2025, en ligne avec les tendances historiques établies dans la catégorie. Cependant, le segment des enfants connaît une croissance significative, se développant à un taux de croissance annuel composé (TCAC) de 6,63 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Cette croissance est principalement portée par la préférence croissante des parents pour des formulations hypoallergéniques et sans parfum conformes aux normes de sécurité cosmétique de l'Union européenne (UE). L'interdiction par l'UE prévue en 2025 du dioxyde de titane (TiO₂) dans les produits sans rinçage, ainsi que le Règlement 2025/877 interdisant l'utilisation de substances cancérogènes, mutagènes et reprotoxiques (CMR), contraint les marques à reformuler des produits tels que les écrans solaires pour enfants, les hydratants et les nettoyants. Les marques leaders comme Mustela, Weleda et Bioderma sont à l'avant-garde de cette catégorie.

Par ailleurs, le lancement par Yves Rocher en septembre 2024 d'Ouate, une ligne de produits dédiée à l'hygiène des enfants et des bébés, souligne une initiative stratégique visant à se diversifier dans des catégories complémentaires. Cette approche vise à augmenter la taille du panier et à capturer la valeur du cycle de vie à mesure que les parents passent des soins pour bébé aux soins de la peau pour tout-petits et préadolescents. Le segment masculin, bien qu'il ne soit pas quantifié individuellement dans les indicateurs approuvés, est intégré dans la composition plus large des utilisateurs finaux et connaît une croissance notable, portée par l'adoption croissante des routines de soins de la peau par la génération Z (Gen Z). Par exemple, 68 % des hommes de la génération Z aux États-Unis utilisent désormais des produits de soins du visage, reflétant un changement comportemental significatif. Cette tendance se reflète également dans les centres urbains des principaux marchés européens, notamment le Royaume-Uni (RU), l'Allemagne, la France et l'Espagne, mettant en évidence une opportunité croissante au sein de cette tranche démographique.

Par type d'ingrédients : les conventionnels maintiennent la majorité, mais les naturels/biologiques progressent grâce aux avancées biotechnologiques

Les ingrédients naturels et biologiques devraient croître à un taux de croissance annuel composé (TCAC) de 6,74 % jusqu'en 2031, représentant la croissance la plus rapide parmi tous les types d'ingrédients. Malgré cette expansion rapide, les formulations conventionnelles et synthétiques devraient maintenir une part de marché significative, représentant 69,88 % du chiffre d'affaires de 2025. Cela met en évidence la dépendance continue envers les chimies établies en raison de leur efficacité prouvée et de leur rentabilité. Le lancement prévu par Givaudan de RetiLife en mai 2025, premier rétinol d'origine 100 % naturelle produit par fermentation de sucres végétaux, répond aux préoccupations des défenseurs de la beauté clean qui ont critiqué le rétinol synthétique. Cette innovation positionne les actifs dérivés de la biotechnologie comme une alternative viable et évolutive aux ingrédients d'origine pétrochimique, s'alignant sur la demande croissante de solutions durables. De même, le Peptid4 B-Like de Chemyunion, un tétrapeptide synthétique imitant le mécanisme de la toxine botulique, a démontré une réduction de 20 % des rides périorbitaires (autour de l'œil) lors d'essais cliniques. Ce produit illustre l'intégration réussie des principes de chimie verte avec des actifs haute performance, séduisant les consommateurs qui accordent la priorité aux résultats visibles plutôt qu'à l'origine des ingrédients.

Selon la Soil Association, les ventes de produits de santé et de beauté biologiques au Royaume-Uni (RU) ont atteint 136 millions GBP en 2023, englobant les soins de la peau, les cosmétiques et les articles de bien-être. Cette croissance reflète la préférence croissante des consommateurs pour les produits biologiques et durables, stimulant davantage l'innovation dans le segment naturel et biologique. Les ingrédients conventionnels et synthétiques continuent de dominer les formulations dans le segment du marché de grande consommation, où l'efficacité des coûts et la stabilité en rayon sont des facteurs critiques. L'Epicelline de Beiersdorf, un actif épigénétique breveté développé au cours de 15 ans de recherche, illustre comment les actifs synthétiques peuvent transcender les niveaux de prix lorsqu'ils sont soutenus par une validation clinique solide. Cet ingrédient actif figure à la fois dans la gamme de produits premium Eucerin et dans le sérum NIVEA Cellular Epigenetics plus abordable, démontrant sa polyvalence et son attrait auprès d'un large public de consommateurs. La capacité des actifs synthétiques tels qu'Epicelline à délivrer des bénéfices scientifiquement validés assure leur pertinence continue dans des segments de marché diversifiés, des offres de luxe au marché de grande consommation.

Par canal de distribution : les magasins de santé et de beauté en tête, mais le commerce en ligne en forte progression

Les magasins de santé et de beauté représentaient 34,92 % de la distribution de 2025, portés par les principales chaînes de drogueries allemandes : DM Drogerie Markt (DM), Rossmann et Müller. DM exploite environ 4 000 magasins, générant 12 milliards EUR de chiffre d'affaires avec une productivité par magasin de 3,0 millions EUR. Rossmann, avec environ 4 700 magasins, déclare 10 milliards EUR de chiffre d'affaires et une productivité par magasin de 2,13 millions EUR. Müller, qui exploite environ 900 magasins, réalise 4 milliards EUR de chiffre d'affaires et une productivité par magasin de 4,44 millions EUR. Ces distributeurs se concentrent sur l'offre de produits dermatologiques à marque propre et mettent l'accent sur la durabilité dans leur image de marque et leurs messages, ce qui trouve un fort écho auprès des consommateurs soucieux de l'environnement.

Les magasins de vente en ligne devraient croître à un taux de croissance annuel composé (TCAC) de 6,21 % jusqu'en 2031, soit près de 50 % plus rapidement que le taux de croissance global du marché. Amazon a signalé une croissance significative dans son segment beauté et soins personnels, avec une augmentation de 43 % des ventes en France au cours du premier trimestre 2025. L'Allemagne continue de dominer le marché européen avec un taux de pénétration en ligne de 20 % pour les produits de beauté et de soins personnels, reflétant la préférence croissante des consommateurs pour la commodité et la variété offertes par les plateformes de commerce électronique.

Analyse géographique

L'Allemagne détenait 22,31 % de la part de marché de 2025, ce qui en fait le principal contributeur national. Ce leadership est soutenu par un réseau solide de chaînes de drogueries, notamment DM-Drogerie Markt, Rossmann et Müller, qui exploitent collectivement plus de 9 000 magasins. Ces distributeurs se concentrent sur les produits dermatologiques à marque propre et mettent l'accent sur la durabilité dans leurs messages. De plus, le taux de pénétration en ligne de l'Allemagne de 20 % dans le secteur de la beauté et des soins personnels, le plus élevé d'Europe, témoigne d'une infrastructure numérique avancée et de la confiance des consommateurs dans le commerce électronique. Les consommateurs allemands, connus pour leur forte sensibilisation environnementale, scrutent l'approvisionnement en ingrédients, les empreintes carbone et l'élimination des produits. Les marques qui fournissent des données de durabilité détaillées gagnent la confiance des consommateurs, tandis que celles dont les allégations sont vagues font face à des défis.

La Pologne est le marché à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) projeté de 6,91 % jusqu'en 2031. Cette croissance est alimentée par la hausse des revenus disponibles, une augmentation de 18 % en glissement annuel des commandes de santé et beauté en ligne, et des lancements de produits localisés par des marques multinationales cherchant à capter la demande de l'Europe centrale avant la saturation du marché. L'Espagne, les Pays-Bas, la Belgique et la Suède contribuent également au marché, chacun affichant des préférences de consommateurs distinctes et des paysages réglementaires différents. Les Pays-Bas et la Suède sont en tête en matière de concepts de vente au détail zéro déchet et d'adoption de produits en format solide, portés par une forte sensibilisation environnementale et des incitations gouvernementales favorisant les initiatives d'économie circulaire. La hausse de 100 % des importations belges de produits de beauté coréens (K-beauty) en 2024 souligne une demande croissante pour des formulations innovantes et la transparence des ingrédients, des domaines où les marques nationales ont été plus lentes à réagir. La catégorie Reste de l'Europe, englobant des marchés plus petits tels que l'Autriche, le Portugal, la Grèce et les pays nordiques, présente un paysage fragmenté. Réussir sur ces marchés nécessite des partenariats de distribution localisés et une conformité stricte aux exigences réglementaires. Les réglementations cosmétiques harmonisées de l'Union européenne (UE) en vertu du Règlement 1223/2009 facilitent l'expansion transfrontalière. Cependant, les préférences culturelles diffèrent notablement d'une région à l'autre. Les consommateurs d'Europe méridionale mettent l'accent sur la protection solaire et les produits éclaircissants, tandis que les consommateurs d'Europe du Nord privilégient la réparation de la barrière cutanée et les solutions anti-pollution. Développer des portefeuilles de produits et des stratégies marketing adaptés est essentiel pour répondre efficacement à ces variations régionales.

Paysage réglementaire

Les produits de soin de la peau commercialisés en Europe sont principalement régis par le règlement européen sur les cosmétiques (CE) n° 1223/2009, qui établit des règles en matière de sécurité des produits, d'étiquetage, d'obligations de la personne responsable et de listes de substances figurant aux annexes II à VI. En 2026, les exigences de conformité se sont encore renforcées avec le règlement (UE) 2026/78 de la Commission (publié en janvier 2026, applicable à compter du 1er mai 2026), qui met à jour plusieurs annexes et renforce les restrictions liées aux substances classées comme cancérogènes, mutagènes ou toxiques pour la reproduction (CMR). Cela accroît la charge de reformulation et de maintenance des dossiers pour les produits concernés.

Des conditions spécifiques aux ingrédients ont également été mises à jour via le règlement (UE) 2026/909 de la Commission (publié le 27 avril 2026), qui modifie le cadre réglementaire cosmétique pour des ingrédients tels que le salicylate de benzyle, les composés d'aluminium, le citral et le DHHB. Les avis du Comité scientifique pour la sécurité des consommateurs (CSSC) continuent d'ancrer bon nombre de ces changements, et le rythme des mises à jour des annexes accroît la nécessité d'une surveillance réglementaire continue et d'un contrôle des changements plus rapide dans les processus de formulation, d'emballage et de justification des allégations.

Paysage concurrentiel

Le marché européen des produits de soins de la peau est modérément fragmenté, avec des leaders mondiaux tels que L'Oréal, Beiersdorf, Unilever, Estée Lauder, Procter & Gamble et Shiseido dominant le paysage. Ces entreprises coexistent avec des acteurs régionaux tels que Clarins, Pierre Fabre et Galderma, ainsi que des marques indépendantes qui s'appuient sur des modèles de vente directe aux consommateurs et des plateformes de commerce social. L'acquisition par L'Oréal d'une participation de 10 % dans Galderma en août 2024 souligne son orientation stratégique vers l'esthétique injectable et la dermatologie sur prescription, complétant ses offres de soins de la peau en vente libre et positionnant l'entreprise pour saisir des opportunités sur l'ensemble du spectre beauté-médical.

Le segment à la croissance la plus rapide comprend des innovations en science de la longévité, modulation du microbiome et systèmes de délivrance bio-adhésifs. Par exemple, les filtres UV (ultraviolets) bio-adhésifs de Skinosive, qui prolongent l'efficacité des écrans solaires jusqu'à huit heures, illustrent des avancées où les délais d'approbation réglementaire confèrent un avantage concurrentiel aux précurseurs. De même, des perturbateurs comme GIVET, qui a lancé la dermocosmétique coréenne SKINSOO sur 27 marchés européens en juillet 2025, capitalisent sur l'expertise K-beauty, les exosomes d'origine végétale et les systèmes de délivrance liposomaux pour défier les acteurs établis plus lents à adopter les actifs dérivés de la biotechnologie.

Parmi les autres facteurs influençant le marché figurent l'intégration de la technologie et le défi des produits contrefaits. Les plateformes de formulation pilotées par l'IA, telles que VOYAGER de Shiseido, le cloud IA (Intelligence artificielle) de Longévité de L'Oréal analysant plus de 260 biomarqueurs cutanés, et le laboratoire d'innovation IA d'Estée Lauder en collaboration avec Microsoft, transforment les processus de recherche et développement et permettent des recommandations de produits hyperpersonnalisées. Par ailleurs, les produits contrefaits et les importations parallèles demeurent des risques significatifs. L'Office de l'Union européenne pour la propriété intellectuelle (EUIPO) estime les pertes annuelles à 3 milliards EUR (3,3 milliards USD) dues aux cosmétiques contrefaits, avec 16 % des cosmétiques saisis aux frontières identifiés comme faux. Pour faire face à ces problèmes, les marques investissent dans les technologies de sérialisation, le traçage de provenance basé sur la chaîne de blocs (blockchain) et les emballages inviolables pour protéger leurs produits et maintenir la confiance des consommateurs.

Leaders du secteur européen des produits de soins de la peau

Beiersdorf AG

L'Oréal S.A.

Unilever plc

The Procter & Gamble Company

The Estée Lauder Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation induite par la réglementation et la justification des allégations créent un espace de marché pour les fournisseurs et les marques capables d'industrialiser des alternatives conformes, en particulier dans des domaines sensibles tels que les soins du visage, la protection solaire et les positionnements proches des allergènes de parfum. La directive (UE) 2024/825, contraignante dans toute l'UE à partir du 27 septembre 2026, relève le niveau d'exigence en matière de communication environnementale et de durabilité, ce qui accroît la valeur de la vérification par des tiers, des preuves de cycle de vie et des choix d'emballage défendables sur les canaux de distribution et en ligne.

Les ajouts de capacité et les investissements en amont laissent également entrevoir des opportunités pour des chaînes d'approvisionnement localisées et résilientes en actifs et bases pour les soins de la peau. En juillet 2026, BASF a inauguré une nouvelle usine de production d'émollients spécialisés à Düsseldorf, en Allemagne, soutenant les formulations de soins de la peau et de protection solaire, tandis que Pierre Fabre a annoncé un investissement de 50 millions d'euros (mai 2026) pour doubler la capacité de production de son usine de soins de la peau Avène dans le sud de la France d'ici 2029. Parallèlement à ces initiatives, les grands groupes de beauté renforcent leur positionnement fondé sur la science, comme l'approche de L'Oréal centrée sur les biomarqueurs de longévité, ce qui renforce la demande de produits validés cliniquement et de transparence sur les ingrédients dans les grands marchés, notamment l'Allemagne et la France.

Développements récents du secteur

- Janvier 2026 : Beiersdorf a lancé NIVEA Creme Natural Touch en Allemagne comme extension de gamme de l'emblématique boîte bleue, avec une formule végane contenant 99 % d'ingrédients d'origine naturelle. L'entreprise a ciblé les consommateurs se tournant activement vers des propositions d'origine naturelle tout en restant dans le cadre d'une marque grand public à fort volume. Cette approche soutient la compétitivité en rayon dans les principaux circuits de pharmacie européens.

- Septembre 2025 : Doré a lancé deux nouveaux produits de soin de la peau en partenariat avec Evolved By Nature, intégrant la biotechnologie des peptides dans une routine simplifiée et positionnée cliniquement. Cette collaboration illustre la manière dont les actifs issus de la biotechnologie sont utilisés pour se différencier dans des segments de soins du visage saturés, où les allégations d'efficacité et les récits sur les ingrédients influencent la conversion. Elle renforce également un positionnement clinique plus clair au sein d'une approche de « clean beauty ».

- Août 2024 : L'Oréal a acquis une participation de 10 % dans Galderma, renforçant son exposure à la dermatologie sur prescription et à l'esthétique injectable, en complément de son portefeuille de soins de la peau en vente libre. Cet investissement renforce la capacité de L'Oréal à associer une crédibilité de qualité médicale à l'innovation grand public en matière de soins de la peau. Il façonne le positionnement concurrentiel dans les circuits premium et dermocosmétiques en Europe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la valeur des ventes au détail et professionnelles des produits de soin de la peau achetés et utilisés en Europe, dans les formats courants destinés à nettoyer, traiter, protéger et hydrater la peau.

Exclusions du périmètre : les cosmétiques colorés, les parfums et les produits de soin capillaire ne sont pas comptabilisés dans cette valeur de marché.

Aperçu de la segmentation

- Par type de produit

- Produits de soins du visage

- Nettoyants

- Hydratants et crèmes

- Sérums et essences

- Toniques

- Masques visage

- Autres produits de soins du visage

- Produits de soins du corps

- Lotions corporelles

- Crèmes pour les pieds et les mains

- Autres produits de soins du corps

- Produits de soins des lèvres

- Produits de soins du visage

- Par catégorie

- Grande consommation

- Luxe/Premium

- Par utilisateur final

- Hommes

- Femmes

- Enfants

- Par type d'ingrédients

- Naturels et biologiques

- Conventionnels et synthétiques

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins de santé et de beauté

- Magasins de vente en ligne

- Autres canaux

- Par géographie

- Allemagne

- Royaume-Uni

- Italie

- Espagne

- France

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'environnement de la demande pour les soins de la peau en Europe, puis se resserre sur un périmètre de dimensionnement exploitable. Nous nous appuyons sur des sources publiques et non payantes telles que les indicateurs de consommation et de commerce d'Eurostat, les publications de la Commission européenne sur les règles et la conformité en matière de cosmétiques, et les offices statistiques nationaux pour les signaux de dépenses des ménages.

Pour maintenir des hypothèses réalistes, nous effectuons également des vérifications croisées avec des sources telles que les aperçus de catégorie de Cosmetics Europe, les séries de commerce douanier lorsque pertinent, et des revues de dermatologie et de formulation évaluées par des pairs pour les tendances d'utilisation des produits et des ingrédients. Les dépôts d'entreprises, les présentations aux investisseurs et la presse économique réputée sont ensuite utilisés pour comprendre le positionnement tarifaire et les évolutions de distribution (en ligne versus magasin), ainsi que les lancements de nouveaux produits. Dans quelques cas, des abonnements payants pour les données financières d'entreprises et les bases de données de brevets sont utilisés pour combler les lacunes concernant les acteurs privés et l'activité de pipeline. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la clarification et la validation tout au long des travaux.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver ce que les signaux documentaires impliquent, en particulier pour le mix, la tarification et la dynamique des canaux qui ne sont pas visibles dans les données publiques. Les entretiens ont couvert des distributeurs, des chefs de marque et de catégorie, des responsables de canaux de distribution, et des spécialistes des ingrédients et de la formulation dans les principaux marchés européens. Des enquêtes de suivi ont ensuite confirmé les fourchettes de prix typiques, l'intensité promotionnelle et les poches de croissance par catégorie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Directeurs généraux : 15 % | |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 20 % | Managers : 52 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où la valeur de la catégorie est reconstituée à partir des signaux de consommation de beauté et de soins personnels au niveau national, puis filtrée vers les soins de la peau à l'aide de répartitions de parts vérifiées par canal et par format. Une fois cette structure en place, des approximations ascendantes sélectives sont utilisées pour valider les totaux, telles que des agrégations d'échantillons de chiffre d'affaires de marques, des vérifications auprès des détaillants et distributeurs sur les mouvements de volume, et un prix de vente moyen par format multiplié par les unités estimées pour les pays clés.

Les principaux paramètres qui façonnent le modèle incluent la part de la catégorie soins de la peau au sein des soins personnels, la pénétration en ligne pour les soins de la peau, le mix grand public versus premium, les évolutions typiques du prix au ml par format, et l'intensité promotionnelle qui modifie les prix réalisés. Pour réduire la surestimation dans les pays plus petits, les lacunes sont traitées à l'aide de ratios de référence issus de marchés comparables (niveaux de revenu et structure de distribution similaires), puis ajustées après les retours d'entretiens. Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par un lissage des tendances à court terme, où des variables telles que la pression inflationniste sur les dépenses discrétionnaires, la premiumisation et les coûts de conformité réglementaire sont soumises à des tests de résistance avant que la fourchette finale ne soit établie.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées répétées, où les totaux modélisés sont comparés à des signaux indépendants tels que la croissance rapportée de la catégorie, les schémas d'importation des principaux intrants pour les soins de la peau, et les mouvements de parts de canaux. Si le résultat d'un pays semble trop élevé ou trop faible par rapport à ces signaux, les moteurs sont réexaminés et le panel d'entretiens est recontacté pour confirmer si les hypothèses de tarification, de mix ou de distribution ont évolué.

Avant la validation finale, le fichier passe par un examen analyste en plusieurs étapes, incluant des vérifications de variance entre pays et un contrôle de cohérence sur la dépense implicite par habitant. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie la tarification, la réglementation ou la disponibilité en distribution. Juste avant la livraison, nous effectuons une nouvelle passe afin que les clients reçoivent la vision la plus actuelle qui puisse être étayée par des données traçables.

Taille du marché des produits de soin de la peau en Europe selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les soins de la peau en Europe peuvent sembler très éloignées les unes des autres, même lorsque le sujet semble similaire à première vue. L'écart provient généralement des produits comptabilisés, du fait que le chiffre représente les ventes au détail ou le chiffre d'affaires des fabricants, et de la manière dont l'inflation des prix et le calendrier des devises sont traités.

Certaines estimations externes élargissent le périmètre en intégrant les soins de la peau dans des paniers plus larges de soins personnels, ou en y mêlant des catégories adjacentes comme les soins capillaires et les articles de toilette, ce qui peut faire grimper rapidement le total. Dans le modèle de Mordor Intelligence, la valeur n'est comptabilisée que pour les produits de soin de la peau vendus en Europe, et les totaux par pays sont construits à l'aide de répartitions de catégories cohérentes, de vérifications par canal et de règles de progression des prix qui sont revalidées lors des mises à jour.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 34,73 milliards USD (2025) | |

| Revue commerciale A | 33,90 milliards USD (2024) | Utilise des rapports de ventes au détail en euros pour un contexte plus large de cosmétiques et de soins personnels, et la valeur des soins de la peau peut refléter un mix de canaux différent et un calendrier de conversion de devises différent par rapport à une construction en USD modélisée par pays. |

| Cabinet de conseil régional B | 35,79 milliards USD (2025) | Applique une trajectoire de croissance plus rapide et un panier de produits plus large dans certaines parties de la définition, ce qui peut relever le niveau de 2025 lorsque la premiumisation et la tarification tirée par le canal en ligne sont supposées augmenter de manière uniforme à travers l'Europe. |

Le tableau montre que la majeure partie de la différence s'explique par les choix de périmètre de catégorie et par la manière dont le niveau de prix de l'année en cours est construit. Lorsque la même géographie et le même ensemble de produits sont appliqués, et que la tarification est rattachée au mix de canaux et aux fourchettes de prix de vente moyen par format, le total du marché devient plus facile à reproduire et à comparer d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des produits de soins de la peau en 2026 ?

Le marché est évalué à 36,17 milliards USD en 2026, avec une prévision d'atteindre 44,32 milliards USD d'ici 2031.

Quel est le TCAC attendu pour les soins de la peau européens jusqu'en 2031 ?

Le marché européen des produits de soins de la peau devrait croître à un TCAC de 4,15 % pendant la période 2026-2031.

Quelle catégorie de produits domine les ventes en Europe ?

Les produits de soins du visage représentent 80,05 % du chiffre d'affaires de 2025 et devraient rester le segment dominant jusqu'en 2031.

Quel pays européen affiche la croissance de marché la plus élevée ?

La Pologne enregistre la croissance la plus rapide avec un TCAC de 6,91 %, portée par la hausse des revenus et l'adoption du commerce en ligne.

Quelle est l'importance du commerce électronique pour les ventes de soins de la peau en Europe ?

Les magasins de vente en ligne progressent de 6,21 % par an, l'Allemagne affichant déjà un taux de pénétration de 20 %.

Dernière mise à jour de la page le: