Taille et part du marché européen des produits de traitement de la perte de cheveux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.84 Milliards de dollars |

| Taille du Marché (2026) | 0.9 Milliards de dollars |

| Taille du Marché (2031) | 1.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

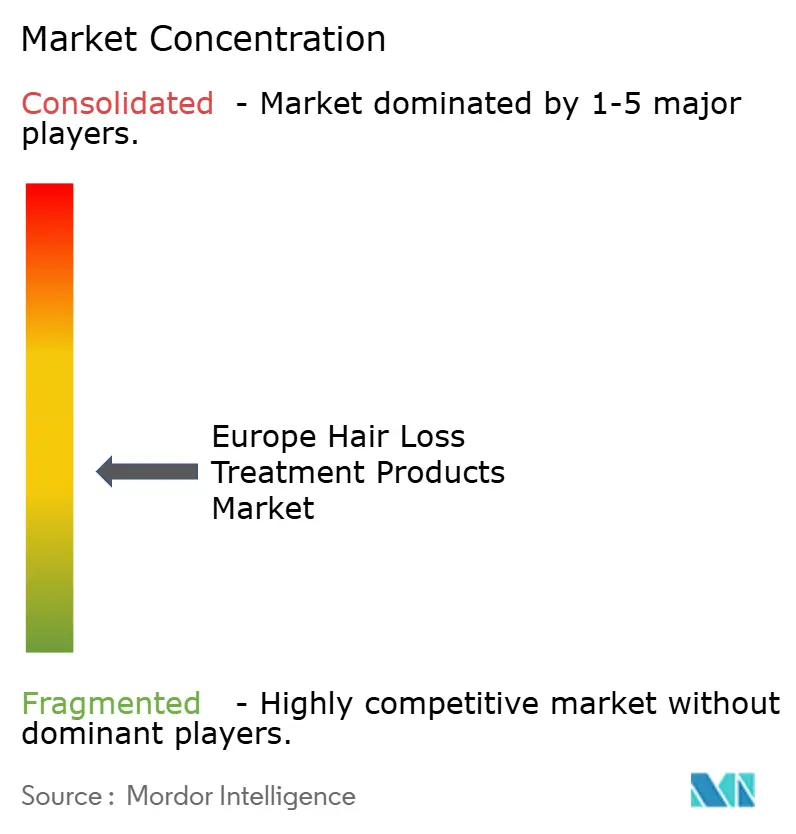

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des produits de traitement de la perte de cheveux par Mordor Intelligence

La taille du marché européen des produits de traitement de la perte de cheveux était évaluée à 0,84 milliard USD en 2025 et devrait croître de 0,9 milliard USD en 2026 pour atteindre 1,23 milliard USD d'ici 2031, à un TCAC de 6,62 % au cours de la période de prévision (2026-2031). La demande croissante de solutions efficaces pour lutter contre la perte de cheveux, associée à l'adoption croissante de produits naturels et biologiques, influence considérablement la dynamique du marché. Le vieillissement de la population en Europe constitue un facteur clé, la perte de cheveux étant une préoccupation courante chez les personnes âgées. De plus, les consommateurs plus jeunes recherchent de plus en plus des mesures préventives et des traitements, stimulant davantage la croissance du marché. La disponibilité de produits en vente libre (OTC), notamment les shampoings, les sérums et les compléments alimentaires, a rendu les traitements contre la perte de cheveux plus accessibles à un public plus large. Les plateformes de médias sociaux et les campagnes de marketing numérique jouent un rôle central dans la sensibilisation et la promotion de divers produits de traitement de la perte de cheveux, stimulant ainsi l'engagement des consommateurs. Les avancées technologiques dans la formulation des traitements contre la perte de cheveux, telles que l'incorporation d'ingrédients actifs comme le minoxidil et le finastéride, améliorent l'efficacité des produits et renforcent la confiance des consommateurs. En outre, le marché connaît une forte demande de solutions personnalisées, les entreprises proposant des produits adaptés aux conditions individuelles des cheveux et du cuir chevelu. Le paysage concurrentiel évolue rapidement, les acteurs clés se concentrant sur l'innovation, les fusions, les acquisitions et les partenariats stratégiques pour renforcer leur position sur le marché. Les entreprises investissent également dans la recherche et le développement pour introduire des produits avancés répondant aux divers besoins des consommateurs.

Principaux enseignements du rapport

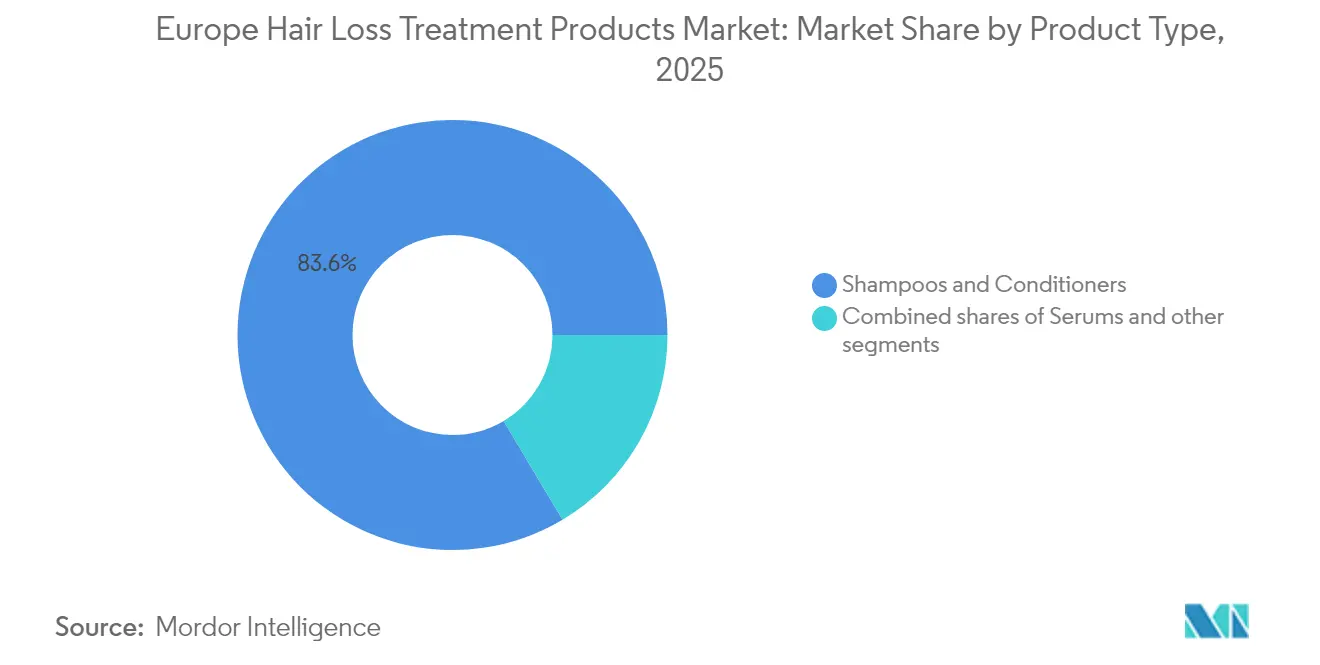

- Par type de produit, les shampoings et après-shampoings détenaient 83,55 % de la part du marché européen des produits de traitement de la perte de cheveux en 2025, tandis que les sérums devraient se développer à un TCAC de 6,92 % jusqu'en 2031.

- Par genre, les femmes représentaient 68,74 % du chiffre d'affaires de 2025, tandis que la demande masculine progresse à un TCAC de 6,85 % jusqu'en 2031.

- Par catégorie, les formats topiques représentaient 90,58 % de la taille du marché européen des produits de traitement de la perte de cheveux en 2025, et les produits oraux devraient croître à un TCAC de 7,12 % sur l'horizon de prévision.

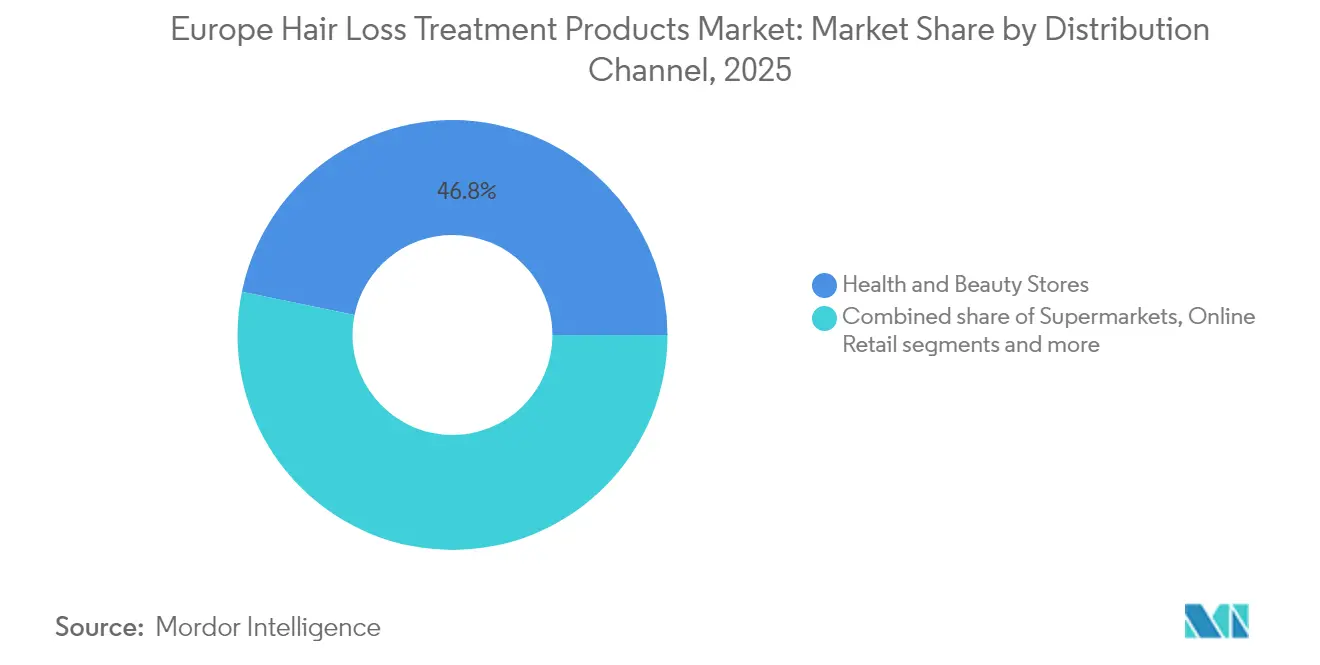

- Par canal de distribution, les magasins de santé et de beauté étaient en tête avec une part de 46,78 % en 2025 ; les magasins de vente au détail en ligne affichent le TCAC le plus rapide à 6,88 % en raison d'un comportement d'achat axé sur la confidentialité.

- Par géographie, l'Allemagne a obtenu une part de chiffre d'affaires de 20,12 % en 2025, tandis que l'Espagne devrait enregistrer le TCAC le plus élevé à 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des produits de traitement de la perte de cheveux

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence élevée de l'alopécie androgénétique masculine et augmentation des problèmes de perte de cheveux | +1.8% | Ensemble de l'Europe, avec le plus fort impact en Espagne, en Allemagne et en République tchèque | Long terme (≥ 4 ans) |

| Sensibilisation croissante et préoccupation pour l'apparence personnelle et les soins personnels | +1.5% | Cœur de l'Europe occidentale, en expansion vers l'Europe de l'Est | Moyen terme (2-4 ans) |

| Demande croissante de produits de traitement de la perte de cheveux naturels et biologiques | +1.2% | Allemagne, Pays-Bas, Scandinavie avec débordement vers la France, l'Italie | Moyen terme (2-4 ans) |

| Forte incidence de l'amincissement des cheveux lié à l'âge en raison du vieillissement de la population | +1.0% | Pays-Bas, Allemagne, Italie avec transition démographique | Long terme (≥ 4 ans) |

| Disponibilité de solutions de traitement de la perte de cheveux avancées et innovantes | +0.8% | Pôles technologiques : Allemagne, Pays-Bas, France | Court terme (≤ 2 ans) |

| Influence des médias sociaux promouvant la sensibilisation et l'acceptation des traitements contre la perte de cheveux | +0.7% | Espagne, Royaume-Uni, France avec une forte pénétration des médias sociaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée de l'alopécie androgénétique masculine et augmentation des problèmes de perte de cheveux

La perte de cheveux à tendance masculine (PCTM), également connue sous le nom d'alopécie androgénétique masculine, est une affection hautement héréditaire et liée à l'âge qui touche une grande proportion d'hommes en Europe. Selon un rapport de 2023 de l'Institut national de la santé, la perte de cheveux chez les hommes européens peut commencer dès la puberté, avec une prévalence à vie estimée à environ 80 % [1]Source : Centre national d'information sur la biotechnologie, « Perte de cheveux à tendance masculine : identification complète des gènes associés comme base pour comprendre la physiopathologie », pmc.ncbi.nlm.nih.gov. Cette affection se caractérise par un schéma progressif et distinct d'amincissement et de perte de cheveux, commençant généralement par un recul aux tempes et un amincissement au sommet du crâne, conduisant finalement à la calvitie sur le dessus du cuir chevelu. Cette perte de cheveux progressive a des effets psychologiques et sociaux significatifs, affectant l'estime de soi, la confiance et la qualité de vie globale. La base génétique de la PCTM est solide, les hormones androgènes jouant un rôle central dans la miniaturisation folliculaire et la perturbation du cycle capillaire. Compte tenu de sa prévalence élevée et de son impact émotionnel profond, la PCTM continue d'être un moteur clé de la demande de produits de traitement de la perte de cheveux en Europe, encourageant l'innovation et l'adoption d'un éventail d'options thérapeutiques.

Sensibilisation croissante et préoccupation pour l'apparence personnelle et les soins personnels

Les consommateurs en Europe accordent de plus en plus d'importance à la commodité et aux bénéfices protecteurs lors de l'achat de produits de bien-être et de beauté. Une enquête de 2023 menée par Professional Beauty a révélé que les consommateurs britanniques dépensent en moyenne 4 600 GBP par an en produits liés au bien-être [2]Source : Professional Beauty, « Les Britanniques dépensent plus de 4 500 £ en soins personnels chaque année », professionalbeauty.co.uk . . Cette dépense substantielle reflète un engagement croissant envers les soins personnels et les soins de beauté, les consommateurs recherchant activement des solutions de haute qualité, efficaces et pratiques pour améliorer leur apparence personnelle et leur bien-être général. Ils investissent non seulement dans des produits qui donnent des résultats visibles, mais manifestent également une préférence pour les marques qui correspondent à leurs valeurs, telles que la durabilité et l'approvisionnement éthique. Le secteur de la beauté et des soins personnels continue de démontrer une croissance et une résilience robustes, jouant un rôle important dans le renforcement de l'économie régionale et dans la promotion des avancées en matière de traitements et d'innovations produits. Cette tendance persistante met en évidence l'évolution du marché vers la premiumisation, les consommateurs exigeant de plus en plus des formulations scientifiquement avancées qui répondent à leurs besoins et attentes en constante évolution.

Demande croissante de produits de traitement de la perte de cheveux naturels et biologiques

Il existe une demande croissante de produits de traitement de la perte de cheveux naturels et biologiques en Europe, portée par la prise de conscience croissante des consommateurs quant aux effets potentiellement nocifs des produits chimiques dans les formulations conventionnelles. Les consommateurs recherchent de plus en plus des produits qui offrent des résultats efficaces tout en correspondant à leurs préférences pour des ingrédients durables et à étiquette propre. Cette tendance est soutenue par un intérêt croissant pour la santé, la sécurité et la responsabilité environnementale, encourageant les fabricants à innover avec des formulations à base de plantes, sans cruauté envers les animaux et respectueuses de l'environnement. De plus, les acteurs majeurs du marché répondent en élargissant leurs portefeuilles pour inclure des options naturelles et biologiques, qui répondent à une démographie plus large soucieuse à la fois de l'esthétique et du bien-être. Cette évolution vers des produits naturels et biologiques renforce non seulement la confiance des consommateurs, mais soutient également la croissance à long terme du marché en répondant à l'évolution des normes éthiques et réglementaires en Europe.

Forte incidence de l'amincissement des cheveux lié à l'âge en raison du vieillissement de la population

Le vieillissement de la population émerge comme un facteur critique influençant le marché européen des produits de traitement de la perte de cheveux. Avec un nombre croissant de personnes entrant dans le groupe d'âge des 65 ans et plus, la prévalence de l'amincissement des cheveux et de la perte de cheveux liés à l'âge devient de plus en plus courante. Ce changement démographique est alimenté par l'augmentation de l'espérance de vie et des taux de natalité persistamment bas, qui contribuent à une expansion régulière de la population âgée dans toute l'Union européenne. Selon Eurostat, au 1er janvier 2024, la population de l'UE était d'environ 449,3 millions, avec plus de 21,6 % appartenant à cette tranche d'âge [3]Source : Eurostat, « Structure de la population et vieillissement », ec.europa.eu. Cette tendance remodèle les demandes du marché, les personnes âgées recherchant des solutions efficaces adaptées à leurs défis spécifiques en matière de perte de cheveux. En réponse, les fabricants et les spécialistes du marketing se concentrent sur le développement de produits innovants répondant aux besoins uniques de ce segment de consommateurs en pleine croissance, garantissant que le marché évolue en adéquation avec les changements démographiques qui se produisent dans toute l'Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des produits de traitement de la perte de cheveux limitant l'accessibilité financière des consommateurs | -1.5% | Europe de l'Est, Europe du Sud avec un revenu disponible plus faible | Moyen terme (2-4 ans) |

| Effets secondaires et allergies associés à certains produits à base de produits chimiques | -1.2% | Ensemble de l'Europe en raison du contrôle réglementaire, particulièrement en Allemagne et en France | Court terme (≤ 2 ans) |

| Disponibilité de produits contrefaits et de faible qualité sur le marché | -0.8% | Canaux en ligne dans toute l'Europe, affectant particulièrement les segments premium | Moyen terme (2-4 ans) |

| Manque de connaissances des consommateurs concernant les causes et les traitements de la perte de cheveux | -0.5% | Zones rurales et personnes âgées dans toute l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits de traitement de la perte de cheveux limitant l'accessibilité financière des consommateurs

Le coût élevé des produits de traitement de la perte de cheveux constitue un frein important à l'accessibilité financière des consommateurs au sein du marché européen des produits de traitement de la perte de cheveux. Les produits premium, notamment les traitements topiques approuvés cliniquement, les médicaments oraux et les thérapies avancées telles que le plasma riche en plaquettes (PRP) et les traitements aux cellules souches, affichent souvent des prix qui peuvent être prohibitifs pour de nombreux consommateurs. Par exemple, les procédures de greffe de cheveux en Europe peuvent aller d'environ 2 850 EUR à 12 000 EUR selon la clinique et la portée du traitement, tandis que les traitements topiques et oraux continus nécessitent souvent un investissement régulier dans le temps. Ces coûts, combinés à une couverture d'assurance limitée pour les traitements esthétiques, restreignent l'accessibilité au marché, en particulier pour les segments de consommateurs à faibles revenus. De plus, la disponibilité de méthodes de traitement alternatives telles que la chirurgie ou la thérapie laser introduit une pression concurrentielle, compliquant les décisions d'achat. Par conséquent, les prix élevés restent un défi considérable que les fabricants et les spécialistes du marketing doivent relever pour élargir la base d'utilisateurs et exploiter pleinement le potentiel du marché européen.

Effets secondaires et allergies associés à certains produits à base de produits chimiques

Les effets secondaires et les réactions allergiques associés à certains produits de traitement de la perte de cheveux à base de produits chimiques constituent un frein important pour le marché européen des produits de traitement de la perte de cheveux. Les médicaments largement utilisés tels que le finastéride, bien qu'efficaces, ont été associés à de graves effets indésirables, notamment des dysfonctionnements sexuels, une dépression et, dans de rares cas, des pensées suicidaires. Les traitements topiques comme le minoxidil peuvent provoquer des irritations du cuir chevelu, une sécheresse et une dermatite de contact allergique chez certains utilisateurs. Ces effets secondaires potentiels suscitent des inquiétudes chez les consommateurs et les professionnels de santé, limitant souvent l'adoption des produits et l'observance à long terme. De plus, les signalements croissants de réactions indésirables ont conduit à des avertissements réglementaires plus stricts et à des appels à une meilleure surveillance de la sécurité. Ce profil de risque encourage les consommateurs à rechercher des alternatives naturelles plus sûres, créant des défis pour les traitements à base de produits chimiques afin de maintenir leurs parts de marché tout en alimentant le besoin d'innovation axée sur la minimisation des effets secondaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les sérums stimulent l'innovation malgré la domination des shampoings

Les shampoings et après-shampoings occupaient la position dominante sur le marché européen des produits de traitement de la perte de cheveux en 2025, avec une part significative de 83,55 %. Leur forte présence est largement attribuée à leur rôle établi d'essentiels quotidiens dans les routines de soins personnels, offrant commodité et familiarité à une large base de consommateurs. Ces formats sont perçus comme des solutions faciles à utiliser, nécessitant peu d'efforts, pouvant être intégrées de manière transparente dans les habitudes de soins capillaires existantes sans nécessiter de temps supplémentaire ou d'apprentissage. Cette accessibilité inhérente continue de séduire les consommateurs nouveaux et existants, renforçant leur popularité auprès de segments démographiques diversifiés. De plus, les shampoings et après-shampoings sont largement disponibles dans tous les canaux de vente au détail, des supermarchés aux magasins spécialisés, soutenant davantage leur leadership sur ce marché. Leur domination reflète également la confiance des consommateurs dans des formes de produits éprouvées, qui constituent souvent la première ligne de défense pour répondre aux préoccupations liées à la perte de cheveux.

En revanche, les sérums représentent le segment à la croissance la plus rapide, avec une expansion projetée à un TCAC de 6,92 % jusqu'en 2031. Contrairement aux formats d'utilisation quotidienne traditionnels, les sérums sont positionnés comme des traitements spécialisés qui délivrent une concentration plus élevée d'ingrédients actifs directement sur le cuir chevelu ou les racines des cheveux. Cette approche ciblée résonne fortement auprès des consommateurs recherchant des solutions efficaces et visibles pour l'amincissement et la perte de cheveux, notamment dans un contexte de sensibilisation croissante aux options de traitement avancées. Leur association à la premiumisation a encore élevé le segment, de nombreux sérums étant commercialisés avec des formulations avancées et des allégations d'efficacité cliniquement validées. De plus, la croissance du commerce électronique et des canaux de vente directe aux consommateurs a rendu les sérums plus accessibles, permettant aux marques de mettre en valeur leur proposition de valeur auprès de groupes de consommateurs de niche mais en croissance. À mesure que les soins personnels évoluent vers une focalisation sur des solutions axées sur les résultats et personnalisées, les sérums sont prêts à gagner en élan en tant que choix privilégié pour les consommateurs exigeant des résultats plus ciblés.

Par genre : l'accélération masculine remet en cause la domination féminine

Les consommatrices représentaient la plus grande part du marché européen des produits de traitement de la perte de cheveux en 2025, représentant 68,74 % du total. Cette domination découle d'un niveau de sensibilisation plus élevé des femmes en matière de soins capillaires et de l'importance plus grande accordée à l'apparence personnelle et aux soins de beauté. Les femmes sont plus susceptibles de rechercher des solutions proactives pour gérer l'amincissement ou la perte de cheveux, ce qui en fait le groupe cible principal d'une large gamme de produits de traitement. De plus, les stratégies marketing des marques se concentrent souvent fortement sur les consommatrices, renforçant à la fois la visibilité et les taux d'adoption au sein de ce segment. La disponibilité de formats de produits diversifiés, des shampoings et après-shampoings aux sérums avancés, soutient davantage leur engagement avec la catégorie. En conséquence, le segment féminin maintient sa position de leader, soutenu par une forte demande découlant de préoccupations liées au mode de vie et des tendances persistantes en matière de soins personnels.

D'autre part, les consommateurs masculins représentent le segment à la croissance la plus rapide, avec une expansion projetée à un TCAC de 6,85 % entre 2025 et 2031. Cette croissance met en évidence un changement significatif dans les schémas d'acceptation des traitements chez les hommes, qui sont de plus en plus ouverts à l'adoption de solutions préventives et correctives pour la perte de cheveux. Les changements sociaux et la réduction de la stigmatisation entourant les soins personnels masculins sont des facteurs clés alimentant cette tendance. En outre, la demande croissante de solutions ciblées, telles que les sérums de croissance capillaire et les thérapies du cuir chevelu conçues spécifiquement pour les hommes, a accéléré l'intérêt au sein de ce segment. L'influence des plateformes numériques et du marketing en vente directe aux consommateurs a également joué un rôle vital dans la normalisation des options de traitement pour les consommateurs masculins, encourageant une adoption plus large. Par conséquent, le segment masculin évolue pour devenir un moteur de croissance essentiel pour le marché, remodelant la dynamique de la demande à long terme dans le paysage des traitements contre la perte de cheveux.

Par catégorie : les traitements oraux progressent malgré la domination des traitements topiques

Les traitements topiques dominaient le marché européen des produits de traitement de la perte de cheveux en 2025, avec une part substantielle de 90,58 %. Leur adoption généralisée est principalement attribuée à la préférence des consommateurs pour les méthodes d'application localisée, perçues comme plus faciles à utiliser et plus familières que les alternatives systémiques. L'application directe sur le cuir chevelu procure un sentiment d'action ciblée, donnant aux consommateurs confiance en l'efficacité du produit sans les complexités associées aux options orales ou sur ordonnance. La sécurité perçue est un autre facteur critique, car les traitements topiques sont généralement considérés comme présentant moins de risques et d'effets secondaires que les solutions systémiques. Cette perception a renforcé la confiance des consommateurs, en faisant le premier choix pour les personnes débutant des traitements contre la perte de cheveux. De plus, la large disponibilité des produits topiques dans les canaux de vente au détail, de pharmacie et en ligne améliore l'accessibilité, garantissant leur domination continue dans le paysage du marché.

En revanche, les traitements oraux représentent la catégorie à la croissance la plus rapide, avec une expansion projetée à un TCAC de 7,12 % jusqu'en 2031. Leur attrait croissant est lié à la reconnaissance croissante de la commodité, car les formats oraux nécessitent un minimum de temps et d'efforts par rapport aux applications topiques quotidiennes. Les récentes avancées dans les protocoles oraux à faible dose ont encore renforcé la confiance des consommateurs et des professionnels de santé en réduisant les risques potentiels d'effets secondaires, qui limitaient historiquement l'acceptation. Cette évolution élargit l'attrait des traitements oraux au-delà des cas graves, favorisant l'adoption auprès d'une base de consommateurs plus large recherchant des solutions efficaces mais gérables. L'approbation croissante des thérapies orales dans les recommandations cliniques et les consultations professionnelles renforce également la crédibilité, stimulant des taux de considération plus élevés. Avec une innovation accrue, une meilleure éducation des consommateurs et une accessibilité élargie aux prescriptions, les traitements oraux sont prêts à remodeler la dynamique concurrentielle du marché des produits de traitement de la perte de cheveux dans les années à venir.

Par canal de distribution : la transformation numérique s'accélère

Les magasins de santé et de beauté ont obtenu la plus grande part du marché européen des produits de traitement de la perte de cheveux en 2025, représentant 46,78 % du total. Leur position solide est soutenue par des avantages tels que des consultations personnalisées, où des professionnels formés peuvent guider les consommateurs vers les produits les plus adaptés. Ces points de vente offrent également des opportunités d'échantillonnage et d'essai de produits, permettant aux consommateurs de faire l'expérience des formulations de première main avant de s'engager dans un achat. Ces avantages expérientiels favorisent une plus grande confiance dans l'efficacité des produits, renforçant la fidélité à ce canal de distribution. La présence physique des magasins de santé et de beauté permet également aux marques de créer un environnement de vente au détail engageant, renforçant la notoriété et le positionnement de la marque. Combinés à leur capacité à offrir des recommandations guidées par des experts, ces magasins continuent d'être l'avenue de vente la plus influente et la plus fiable au sein du marché.

En revanche, les magasins de vente au détail en ligne représentent le canal de distribution à la croissance la plus rapide, avec un TCAC notable de 6,88 % prévu jusqu'en 2031. L'expansion rapide du commerce électronique reflète la transformation numérique plus large des comportements d'achat des consommateurs, portée par la commodité, l'accessibilité et la confiance croissante dans les transactions en ligne. Les plateformes en ligne offrent un vaste assortiment de produits de traitement de la perte de cheveux, permettant aux consommateurs de comparer les options, de lire les avis et d'accéder aux recommandations de professionnels à leur convenance. De plus, les services d'abonnement et les marques en vente directe aux consommateurs gagnent du terrain via les canaux en ligne, offrant des économies de coûts et la facilité d'une livraison régulière de produits. Les stratégies de marketing numérique, notamment la publicité ciblée et les campagnes sur les médias sociaux, ont encore accru la visibilité et l'engagement des consommateurs dans cet espace. À mesure que les acheteurs continuent d'adopter les habitudes d'achat numériques et de rechercher un accès flexible à des solutions spécialisées, les magasins de vente au détail en ligne sont positionnés pour jouer un rôle central dans la formation de la croissance future du marché.

Analyse géographique

L'Allemagne est apparue comme le pays leader sur le marché européen des produits de traitement de la perte de cheveux en 2025, captant 20,12 % de la part totale du chiffre d'affaires. La forte présence du pays sur le marché est soutenue par une grande sensibilisation des consommateurs aux solutions de santé capillaire, associée à une industrie pharmaceutique et cosmétique bien établie qui garantit la disponibilité d'options de traitement avancées. Les consommateurs allemands sont également très réceptifs aux mesures de santé préventive, stimulant une demande constante dans les formats topiques et oraux. En outre, le pays bénéficie d'un réseau dense de pharmacies, de détaillants en santé et beauté et de cliniques spécialisées, offrant un large accès aux consultations professionnelles et aux produits. La hausse des revenus disponibles et les habitudes de soins liées au mode de vie renforcent encore la position de l'Allemagne comme moteur clé du marché. Avec un accent continu sur l'innovation des produits et les formulations cliniquement validées, l'Allemagne devrait maintenir son statut de leader dans le paysage régional.

L'Espagne, quant à elle, devrait enregistrer le taux de croissance le plus élevé du marché, avec un TCAC de 7,05 % anticipé jusqu'en 2031. Cette expansion est alimentée par la sensibilisation croissante des consommateurs aux traitements contre la perte de cheveux, en particulier parmi les jeunes démographies qui adoptent de plus en plus les régimes de beauté et de soins personnels. Les consommateurs espagnols montrent une plus grande volonté d'expérimenter des solutions premium et innovantes telles que les sérums et les compléments oraux, reflétant l'évolution des préférences vers des formats ciblés et pratiques. La forte montée des plateformes de commerce électronique et des consultations numériques en Espagne a également élargi l'accessibilité, rendant les solutions avancées disponibles pour un segment plus large de la population. Les campagnes de sensibilisation et les recommandations menées par des dermatologues renforcent encore la confiance, accélérant les niveaux d'adoption auprès des consommateurs masculins et féminins.

Au-delà de l'Allemagne et de l'Espagne, les autres pays européens représentent collectivement une part significative du marché des produits de traitement de la perte de cheveux et contribuent à la croissance globale de la région. Des marchés tels que la France, le Royaume-Uni et l'Italie continuent de rester influents, chacun soutenu par de solides industries de la beauté et des soins personnels et des dépenses élevées des consommateurs en produits de soins. Les pays d'Europe du Nord, dont la Suède et le Danemark, connaissent une demande émergente liée à la sensibilisation à la santé liée au mode de vie et à l'adoption croissante de solutions premium. Pendant ce temps, les marchés d'Europe de l'Est connaissent une croissance régulière, la hausse des revenus disponibles et l'expansion de la pénétration de la vente au détail améliorant l'accès aux traitements avancés. Ces dynamiques diverses au niveau des pays soulignent la complexité du marché régional, où les marchés occidentaux matures restent dominants tandis que les marchés du sud et de l'est en rapide expansion contribuent à une nouvelle dynamique de croissance.

Paysage concurrentiel

Le marché européen des produits de traitement de la perte de cheveux présente un paysage concurrentiel modérément concentré, avec un score de 4 indiquant une dynamique équilibrée. Ce marché comprend un mélange d'entreprises pharmaceutiques et de biens de consommation établies qui se font concurrence aux côtés de sociétés de biotechnologie émergentes et de fabricants de dispositifs spécialisés. L'environnement concurrentiel est façonné par la présence d'acteurs clés qui s'appuient sur leurs vastes ressources et leur expertise pour maintenir leurs positions sur le marché tout en faisant face aux défis posés par les nouveaux entrants et l'évolution des préférences des consommateurs. De plus, le marché est influencé par la sensibilisation croissante des consommateurs aux traitements contre la perte de cheveux, ce qui a conduit à une forte demande de solutions innovantes et efficaces.

Les grands acteurs tels que Procter & Gamble, L'Oréal, Henkel et Unilever dominent le marché en utilisant leurs vastes réseaux de distribution et leurs investissements importants dans la recherche et le développement. Ces entreprises se concentrent sur le développement de produits innovants et l'expansion de leurs portefeuilles de produits pour répondre à une base de consommateurs diversifiée. Leur forte notoriété de marque et leur présence mondiale leur confèrent un avantage concurrentiel, leur permettant de capturer une part substantielle du marché. Cependant, ces acteurs établis doivent continuellement s'adapter à l'évolution des cadres réglementaires et des demandes des consommateurs pour maintenir leur croissance. En outre, les partenariats et les collaborations avec des dermatologues et des trichologues deviennent une stratégie clé pour ces entreprises afin d'améliorer la crédibilité des produits et leur portée.

Malgré la domination de ces grandes entreprises, le marché connaît une concurrence croissante de la part de petites sociétés de biotechnologie et de fabricants de dispositifs spécialisés. Ces acteurs émergents introduisent des technologies avancées et des modalités de traitement alternatives, qui gagnent du terrain auprès des consommateurs recherchant des solutions efficaces et non invasives. De plus, le contrôle réglementaire des traitements traditionnels stimule l'innovation, les entreprises s'efforçant de développer des produits plus sûrs et plus efficaces. La tendance croissante du commerce électronique et des canaux de vente directe aux consommateurs permet également aux acteurs plus petits de concurrencer plus efficacement en atteignant un public plus large et en réduisant la dépendance aux réseaux de vente au détail traditionnels. Cet environnement dynamique favorise un paysage de marché concurrentiel mais en constante évolution dans le secteur européen des produits de traitement de la perte de cheveux.

Leaders du secteur européen des produits de traitement de la perte de cheveux

Natura & Co.

Procter & Gamble Company

Henkel AG & Co., KGaA

Unilever PLC

L'Oréal SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Grabity, une marque de beauté coréenne (K-beauty) anti-perte de cheveux créée par de grands scientifiques du MIT et du KAIST, a fait ses débuts européens, marquant un moment charnière dans son parcours de croissance mondiale. À la FOIRE DE PARIS 2025, la première exposition de biens de consommation de France, Grabity a dévoilé ses produits, notamment le Hair Lifting Shampoo et le Hair Lifting Shot nouvellement lancé. Ces produits mettent l'accent sur un double bénéfice : freiner la perte de cheveux tout en augmentant le volume. Les premiers 5 000 unités de la marque se sont rapidement épuisées, témoignant de la demande considérable.

- Février 2025 : Mallia Therapeutics et Northway Biotech ont annoncé un partenariat stratégique pour développer des processus de fabrication cGMP pour la protéine CD83 soluble en tant que traitement topique de l'alopécie androgénétique et de la pelade, ciblant la formation des follicules pileux par de nouveaux mécanismes immunomodulateurs.

- Juillet 2024 : Kintor Pharmaceutical, une société de biotechnologie en phase clinique, a dévoilé une solution topique ciblant l'alopécie androgénétique (AGA) après avoir obtenu l'approbation de la Nomenclature internationale des ingrédients cosmétiques (INCI) pour son KX-826 breveté. Le produit cosmétique nouvellement lancé présente de manière prominente le KX-826 comme son composant principal. « Le gel KX-826 sert d'antagoniste précisément ciblé des récepteurs androgènes en application topique. »

Périmètre du rapport sur le marché européen des produits de traitement de la perte de cheveux

Les produits de traitement de la perte de cheveux comprennent tous les produits de soin capillaire qui prétendent stopper, contrôler ou prévenir la perte de cheveux.

Le rapport sur le marché européen des produits de traitement de la perte de cheveux analyse les tendances récentes, les facteurs de croissance et les défis du marché. Le marché est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en shampoings et après-shampoings, huiles, sérums et autres types de produits. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies, magasins spécialisés, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché couvre l'Allemagne, le Royaume-Uni, la France, l'Espagne, l'Italie, la Russie et d'autres géographies. Pour chaque segment, la taille du marché et les prévisions ont été effectuées sur la base de la valeur en millions USD.

| Shampoings et après-shampoings |

| Sérums |

| Autres |

| Masculin |

| Féminin |

| Topique |

| Oral |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Shampoings et après-shampoings |

| Sérums | |

| Autres | |

| Par genre | Masculin |

| Féminin | |

| Par catégorie | Topique |

| Oral | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins de santé et de beauté | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché européen des produits de traitement de la perte de cheveux ?

Le marché est évalué à 0,9 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait enregistrer un TCAC de 6,62 %, atteignant 1,23 milliard USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les sérums mènent la croissance avec un TCAC de 6,92 % car les consommateurs recherchent des solutions concentrées à laisser en place.

Pourquoi l'Espagne croît-elle plus vite que les autres pays ?

L'Espagne combine la prévalence la plus élevée du continent en matière de calvitie masculine avec une hausse des dépenses de beauté par habitant, stimulant un TCAC de 7,05 %.

Comment les canaux en ligne influencent-ils les ventes ?

Le commerce électronique offre discrétion, commodité d'abonnement et découverte via les influenceurs, croissant à un TCAC de 6,88 % dans la région.

Dernière mise à jour de la page le: