Taille et part de marché des colorants capillaires en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

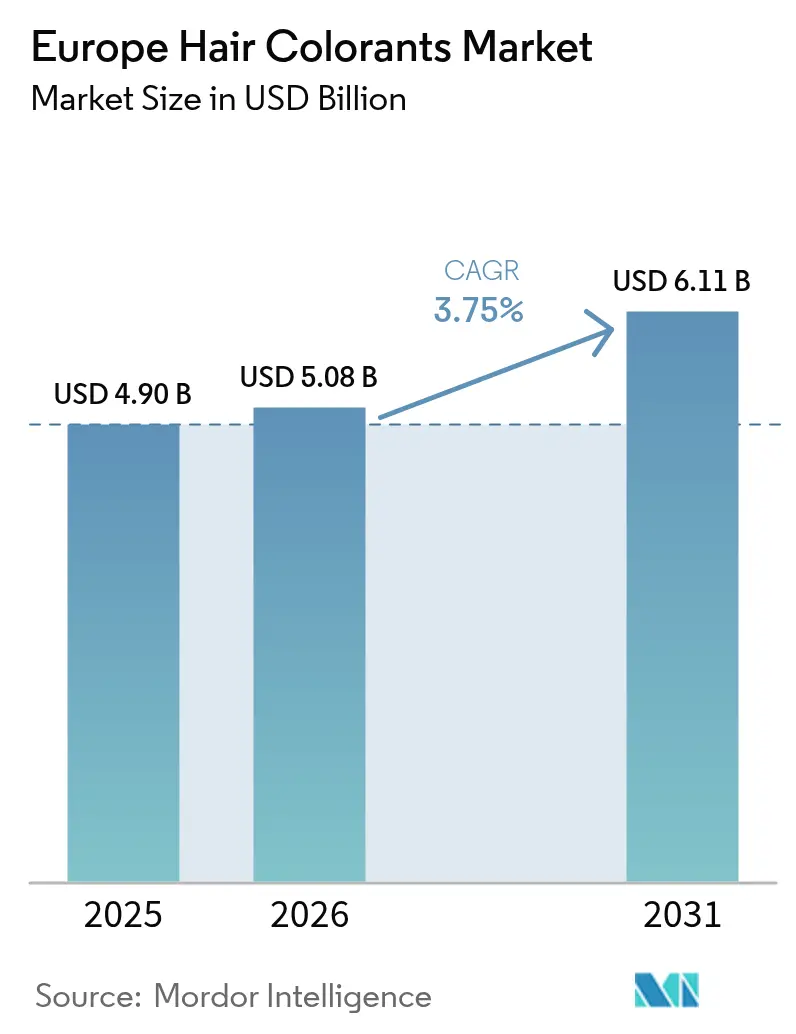

| Taille du marché de l'année de base (2025) | 4.90 Milliards de dollars |

| Taille du Marché (2026) | 5.08 Milliards de dollars |

| Taille du Marché (2031) | 6.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.75% CAGR |

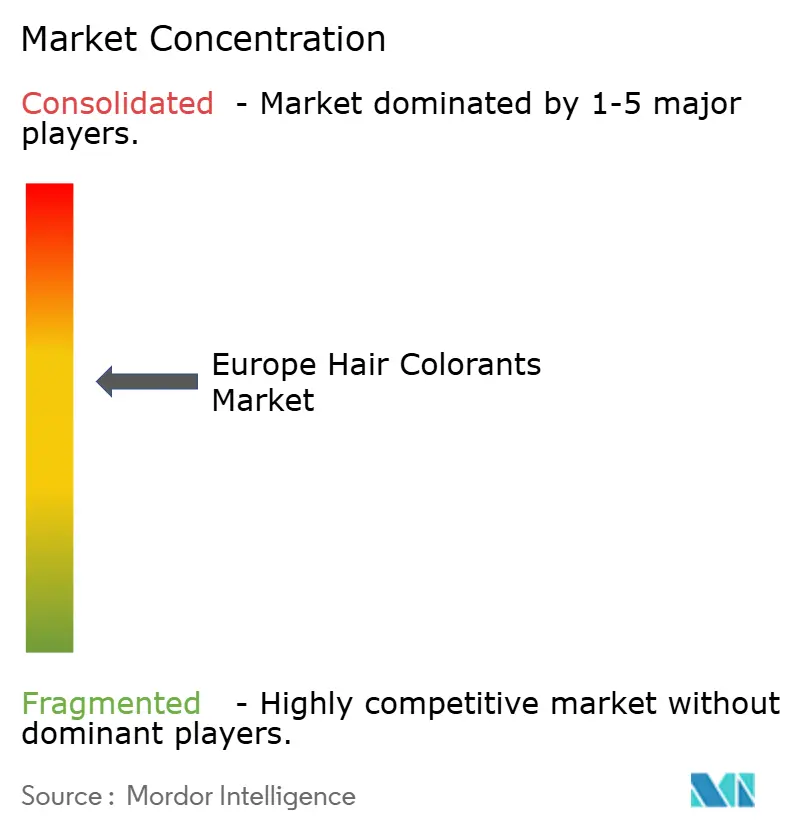

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des colorants capillaires par Mordor Intelligence

Le marché européen des colorants capillaires était évalué à 4,90 milliards USD en 2025 et devrait progresser de 5,08 milliards USD en 2026 pour atteindre 6,11 milliards USD d'ici 2031, à un CAGR de 3,75 % durant la période de prévision (2026-2031). L'urbanisation, le vieillissement de la population et la sensibilisation croissante à la beauté alimentent cette croissance. Par ailleurs, la premiumisation, le développement du commerce de détail numérique et une attention accrue à la transparence des ingrédients contribuent à la hausse des prix de vente moyens. L'adoption croissante de la coloration capillaire par les hommes à des fins de soin et de coiffure soutient davantage l'expansion du marché. Les innovations ont introduit des colorants capillaires plus naturels, biologiques et sans ammoniaque, répondant aux préoccupations des consommateurs concernant l'exposition aux produits chimiques et l'impact environnemental. L'Allemagne est en tête des ventes grâce à un vaste réseau de distribution, tandis que le Royaume-Uni surpasse ses pairs en raison d'une forte pénétration du commerce électronique et d'une demande premium portée par les influenceurs. Les teintes permanentes demeurent le choix le plus populaire parmi les consommateurs, mais les formats temporaires connaissent la croissance la plus rapide, portés par l'expérimentation impulsée par les réseaux sociaux. Les détaillants en ligne et les marques en vente directe au consommateur gagnent des parts de marché en utilisant des outils personnalisés de correspondance des couleurs qui simplifient la prise de décision des consommateurs et améliorent les taux de conversion.

Principaux enseignements du rapport

- Par type de produit, les colorants permanents ont représenté 48,35 % de la part de marché européen des colorants capillaires en 2025 ; les colorants temporaires devraient afficher le CAGR le plus élevé, à 4,67 %, jusqu'en 2031.

- Par catégorie, les formulations conventionnelles détenaient une part de revenus de 85,12 % en 2025, tandis que les alternatives biologiques sont sur la voie d'une expansion à un CAGR de 4,40 % jusqu'en 2031.

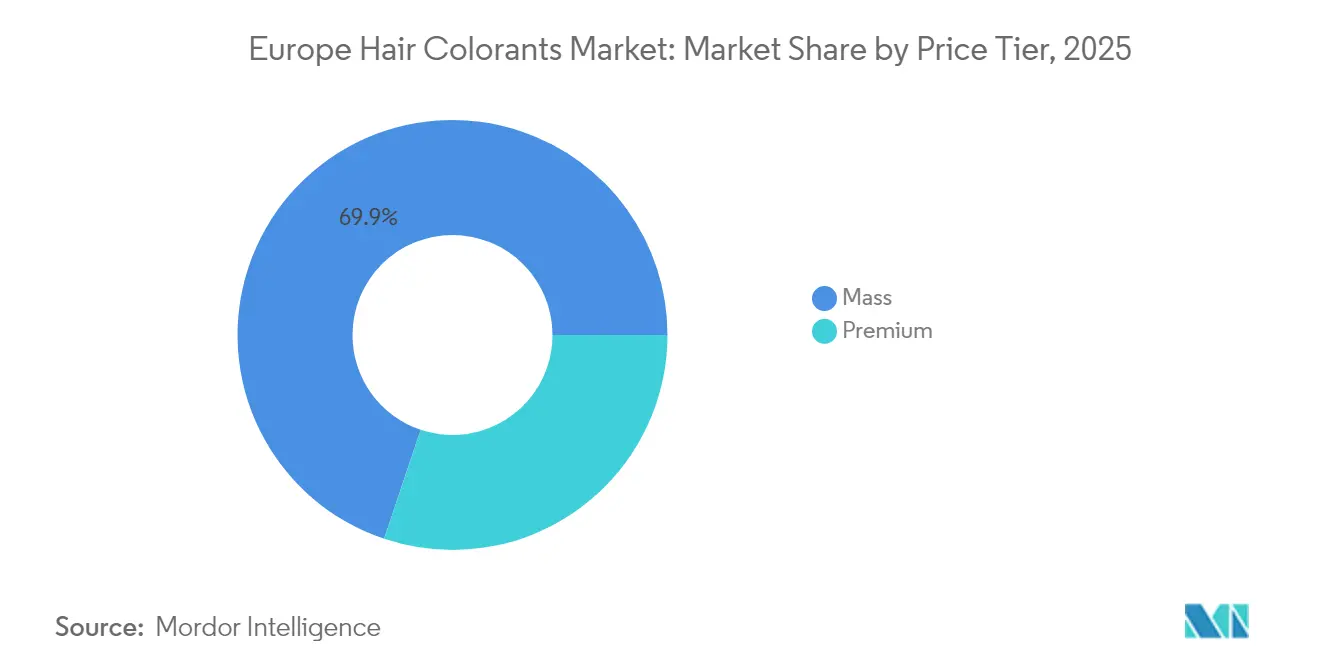

- Par tranche de prix, les produits grande consommation représentaient 69,85 % de la taille du marché européen des colorants capillaires en 2025, et les gammes premium devraient progresser à un CAGR de 4,95 %.

- Par circuit de distribution, les détaillants spécialisés ont capté 39,45 % des ventes en 2025, tandis que le commerce de détail en ligne est positionné pour un CAGR de 5,32 % jusqu'en 2031.

- Par géographie, l'Allemagne a contribué à hauteur de 21,15 % de la valeur 2025 ; le Royaume-Uni devrait être le pays à la croissance la plus rapide, avec un CAGR de 4,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des colorants capillaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour le soin personnel | +0.8% | Toute l'Europe, plus particulièrement en Allemagne, en France et en Italie | Moyen terme (2-4 ans) |

| Demande croissante de formulations naturelles et biologiques | +0.6% | Pays nordiques, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant la demande de couverture des cheveux gris | +0.9% | Italie, Portugal, Bulgarie (parts les plus élevées de personnes âgées) | Long terme (≥ 4 ans) |

| Impact des réseaux sociaux et des influenceurs | +0.5% | Royaume-Uni, France, Espagne (engagement numérique élevé) | Court terme (≤ 2 ans) |

| Popularité croissante de la coloration capillaire à domicile | +0.4% | Europe du Nord, centres urbains | Moyen terme (2-4 ans) |

| Innovation produit et personnalisation | +0.3% | Allemagne, France, Royaume-Uni (pôles d'innovation) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour le soin personnel

Les consommateurs européens accordent une importance croissante aux produits valorisant l'apparence, manifestant une plus forte inclination à investir dans des solutions beauté. Cette tendance va au-delà des traitements cliniques pour inclure des colorants capillaires premium conçus pour obtenir des résultats dignes d'un salon de coiffure dans le confort du domicile. Elle reflète une transformation plus large du comportement des consommateurs, dans laquelle le soin personnel est devenu une forme d'expression de soi et un moyen de renforcer la confiance en soi, dépassant son rôle traditionnel d'entretien de base. L'influence croissante des réseaux sociaux a davantage normalisé les soins beauté, entraînant un changement psychologique qui encourage des dépenses plus élevées pour les produits liés à l'apparence. Cette tendance est particulièrement marquée dans la tranche d'âge des 19-34 ans, qui a enregistré la plus forte augmentation de l'adoption des traitements esthétiques. En 2024, 16 % de la population européenne avait moins de 15 ans, selon le Population Reference Bureau[1]Source : Population Reference Bureau, « World Population Data Sheet 2024 », prb.org. La croissance de cette jeune démographie devrait soutenir une demande stable pour ces produits. Reconnaissant cette opportunité, les marques européennes innovent pour combler le fossé entre les marchés professionnels et grand public. Un exemple notable est le dispositif Colorsonic de L'Oréal, qui automatise le processus de mélange et d'application, permettant aux utilisateurs d'obtenir à domicile une précision et des résultats dignes d'un salon.

Demande croissante de formulations naturelles et biologiques

Les consommateurs européens accordent une plus grande importance aux ingrédients naturels, sous l'influence de cadres réglementaires tels que le Pacte vert pour l'Europe et la directive sur le devoir de vigilance des entreprises en matière de durabilité, qui imposent une traçabilité de la chaîne d'approvisionnement et une responsabilité environnementale. En conséquence, le segment des cosmétiques naturels de l'UE croît plus rapidement que les formulations conventionnelles, reflétant la préférence des consommateurs pour des produits alignés sur les valeurs de durabilité. Les pressions réglementaires renforcent davantage cette tendance. Par exemple, la classification par l'ECHA de l'huile d'arbre à thé comme toxique pour la reproduction de catégorie 1B illustre comment le contrôle de la sécurité peut restreindre les ingrédients naturels traditionnels, incitant à une reformulation en faveur de substances botaniques vérifiées comme sûres. En 2024, les importateurs européens ont acheté des ingrédients cosmétiques naturels d'une valeur de 2,221 millions EUR, les pays en développement contribuant à hauteur de 33 % de cette valeur[2]Source : Centre pour la Promotion des Importations en provenance des pays en développement, « Quelle est la demande d'ingrédients naturels pour les cosmétiques sur le marché européen », cbi.eu. Cela souligne d'importants investissements dans la chaîne d'approvisionnement en matière d'approvisionnement durable. Les fournisseurs proposant des ingrédients certifiés biologiques, issus du commerce équitable ou vérifiés par l'UEBT gagnent des avantages concurrentiels, tandis que les fabricants conventionnels sont contraints de reformuler leurs produits. Des entreprises comme Kemon répondent en proposant des produits contenant jusqu'à 70 % d'ingrédients d'origine naturelle, calculés selon les normes ISO 16128, positionnant la teneur naturelle comme un différenciateur clé.

Vieillissement de la population stimulant la demande de couverture des cheveux gris

La transformation démographique de l'Europe crée une demande soutenue pour les solutions de couverture des cheveux gris, avec 21,6 % de la population de l'UE âgée de 65 ans et plus en 2024, selon Eurostat[3]Source : Eurostat, « Structure de la population et vieillissement », ec.europe.eu. L'Italie se distingue avec 24,3 % de sa population dans cette tranche d'âge, suivie de près par le Portugal à 24,1 %, faisant de ces pays des pôles de demande significatifs pour les formulations de soins capillaires spécifiques à l'âge. Par ailleurs, la Grèce, l'Italie, le Portugal et la Slovaquie ont connu une augmentation de l'âge médian, signalant une accélération notable de la croissance du marché dans ces régions. Cette transformation démographique ne se limite pas à la couverture des cheveux gris, mais inclut également des produits conçus pour répondre à des préoccupations capillaires plus larges liées à l'âge, telles que l'amincissement, les changements de texture des cheveux et l'augmentation de la sensibilité du cuir chevelu. En réponse à ces besoins évolutifs, le Schwarzkopf de Henkel a lancé ses produits Keratin Root, qui offrent une couverture à 100 % des cheveux gris en seulement 10 minutes. Ces produits sont spécifiquement formulés avec des systèmes de renforcement des liaisons pour répondre aux exigences spécifiques des cheveux matures. Le secteur connaît également un mouvement vers le développement de formulations chimiques plus douces qui minimisent l'irritation du cuir chevelu tout en garantissant une couverture efficace et fiable. Par ailleurs, les fabricants européens redéfinissent le positionnement des produits de couverture des cheveux gris. Plutôt que de les commercialiser uniquement comme des outils de dissimulation de l'âge, ces produits sont de plus en plus présentés comme des amplificateurs de style de vie qui permettent aux individus d'embrasser le vieillissement avec confiance. Ce changement reflète l'évolution des attitudes sociétales à l'égard du vieillissement, mettant l'accent sur l'autonomisation personnelle et l'expression de soi plutôt que sur les notions traditionnelles de dissimulation de l'âge.

Impact des réseaux sociaux et des influenceurs

Les marques de beauté transforment considérablement les décisions d'achat de colorants capillaires en exploitant les plateformes numériques. Elles utilisent la diffusion en direct et les contenus vidéo de courte durée pour améliorer la découverte des produits et favoriser un engagement commercial plus approfondi. Les réseaux sociaux jouent un rôle central en inspirant visuellement les consommateurs, notamment pour les formulations de couleur capillaire temporaire et semi-permanente. Ces formulations permettent aux utilisateurs d'expérimenter les tendances sans s'engager sur le long terme, ce qui les rend très attrayantes. Cette évolution va au-delà du marketing d'influence traditionnel, englobant les contenus générés par les utilisateurs, dans lesquels les consommateurs partagent leurs résultats de transformation. Ces contenus fournissent une preuve sociale authentique, conduisant souvent à la popularité virale de teintes et de techniques spécifiques. La campagne « It's So Me » de Clairol, lancée en mars 2024, en est un exemple notable. La campagne mettait en vedette une sélection diversifiée d'influenceurs mondiaux qui mettaient en avant l'expression de soi à travers la couleur capillaire tout en démontrant des applications de produits spécifiques. Cette approche a particulièrement résonné auprès des jeunes générations, qui considèrent la couleur capillaire comme une extension de leur identité numérique et de leur présentation de soi. En conséquence, la demande est en hausse pour des formulations de couleur capillaire photogéniques et performantes dans diverses conditions d'éclairage. En réponse à cette tendance, les marques européennes innovent en développant des teintes optimisées pour Instagram, conçues pour se démarquer sur les plateformes de réseaux sociaux. Elles s'associent également à des micro-influenceurs qui présentent des scénarios d'utilisation authentiques, renforçant ainsi l'attrait et la proximité de leurs produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réactions allergiques et durcissement des réglementations chimiques de l'Union européenne | -0.7% | Toute l'Europe, plus strictes dans les pays nordiques | Court terme (≤ 2 ans) |

| Présence de produits contrefaits et de qualité inférieure | -0.4% | Italie, France, Espagne (principaux pôles d'importation) | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en pigments | -0.5% | Impact mondial, affectant tous les marchés de l'UE | Court terme (≤ 2 ans) |

| Sensibilité aux prix dans certains marchés | -0.3% | Europe de l'Est, régions sous pression économique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réactions allergiques et durcissement des réglementations chimiques de l'Union européenne

Les fabricants européens de colorants capillaires font face à des coûts de conformité croissants et à des options d'ingrédients restreintes en raison de réglementations plus strictes. À partir de septembre 2025, l'UE appliquera une interdiction sur 20 nouvelles substances CMR (cancérogènes, mutagènes ou toxiques pour la reproduction), nécessitant une reformulation généralisée dans l'ensemble du secteur. Par exemple, l'oxyde de diphénylphosphinoyl triméthylbenzoyle passera d'un usage autorisé à une interdiction totale. Le Comité scientifique pour la sécurité des consommateurs continue d'examiner les substances tinctoriales capillaires, le HC Yellow No. 16 étant désormais soumis à des limites de concentration de 1 % dans les colorants oxydatifs et de 1,5 % dans les formulations non oxydatives, reflétant une surveillance réglementaire continue. Ces réglementations affectent de manière disproportionnée les petits fabricants, qui pourraient ne pas disposer des ressources nécessaires pour des reformulations extensives, conduisant potentiellement à une consolidation du marché en faveur des grandes entreprises bien capitalisées. De plus, le cadre réglementaire comprend des exigences plus strictes en matière d'emballage et d'étiquetage, avec des mandats de traçabilité renforcés augmentant la complexité opérationnelle et les coûts tout au long de la chaîne d'approvisionnement.

Présence de produits contrefaits et de qualité inférieure

Les produits de beauté contrefaits nuisent à la croissance légitime du marché. La France enregistre les pertes absolues les plus élevées dans le secteur des cosmétiques, reflétant l'impact économique des produits contrefaits sur les entreprises légitimes. L'expansion rapide des plateformes de commerce électronique a exacerbé le problème en offrant aux distributeurs de produits contrefaits de nouveaux canaux d'opération. Les fraudeurs ont adopté des méthodes sophistiquées, telles que l'expédition séparée d'emballages bon marché et l'assemblage des produits contrefaits au sein de l'UE, pour contourner les mécanismes de détection aux frontières. Parmi les différentes catégories de produits, les colorants capillaires sont particulièrement vulnérables à la contrefaçon en raison de leurs formulations complexes, qui rendent difficile la vérification de l'authenticité par les consommateurs. Cette vulnérabilité soulève non seulement des préoccupations en matière de sécurité, mais érode également la confiance des consommateurs dans la catégorie. La situation est encore aggravée par le fait que les contrefacteurs exploitent les perturbations de la chaîne d'approvisionnement et la volatilité des prix pour inonder le marché de produits de qualité inférieure. Ces produits inférieurs ne concurrencent pas seulement les prix des produits légitimes, mais représentent également des risques significatifs pour la sécurité des consommateurs et nuisent à la réputation des marques établies. L'impact combiné de ces facteurs souligne la nécessité urgente de mesures d'application renforcées et d'une collaboration sectorielle pour lutter efficacement contre la menace croissante de la contrefaçon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les colorants permanents en tête, les temporaires en accélération

Les colorants permanents détiennent une part de marché de 48,35 % en 2025, soulignant la préférence des consommateurs européens pour des solutions durables offrant une couverture complète des cheveux gris et des changements de couleur vibrants. Pour de nombreux consommateurs matures, en particulier les femmes, couvrir les cheveux gris est essentiel pour maintenir une apparence jeune et naturelle, des études montrant des taux d'adoption significativement plus élevés chez les femmes que chez les hommes. Cependant, les colorants temporaires constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 4,67 % jusqu'en 2031. Cette croissance est portée par un désir d'expérimentation et une approche sans engagement de la coloration capillaire, reflétant l'influence des tendances des réseaux sociaux qui évoluent rapidement. Cette divergence dans les tendances de croissance indique un changement de comportement des consommateurs : si les solutions permanentes traditionnelles restent populaires, la demande pour des options de couleur flexibles et réversibles est en hausse. Les colorants semi-permanents offrent un juste milieu, procurant une longévité modérée sans l'engagement des formulations permanentes. Parallèlement, les décolorants et les produits éclaircissants répondent à des besoins spécialisés, permettant des transformations de couleur audacieuses et des techniques d'accentuation.

Le lancement de Chroma ID par Schwarzkopf Professional illustre la réponse du secteur à la croissance du segment temporaire. Ce produit propose un système semi-permanent conçu à la fois pour les services express en salon et l'entretien à domicile, avec un cycle de 5 à 15 lavages et un temps de développement rapide de 3 à 10 minutes. Répondant aux exigences modernes des consommateurs pour des solutions plus douces mais efficaces, le produit intègre une formulation végane et la technologie FibreBond. La croissance rapide du segment temporaire reflète un changement culturel plus large, dans lequel les consommateurs, inspirés par les réseaux sociaux, embrassent de plus en plus l'expérimentation et l'expression de soi, normalisant les transformations fréquentes de couleur et les changements d'apparence.

Par catégorie : la domination du conventionnel face au défi du biologique

Les formulations conventionnelles détiennent une part de marché de 85,12 % en 2025, bénéficiant d'attributs de performance bien établis et d'avantages de coût qui séduisent les consommateurs sensibles au prix dans toute l'Europe. Ces ingrédients conventionnels offrent une coloration constante, une couverture fiable des cheveux gris et une durabilité, des caractéristiques essentielles pour les consommateurs du marché de masse. Dans le même temps, les alternatives biologiques progressent à un CAGR de 4,40 % (2026-2031), portées par les pressions réglementaires et la demande croissante des consommateurs pour des ingrédients naturels en phase avec les valeurs de durabilité. À mesure que les formulations biologiques améliorent leurs performances et que les réglementations restreignent davantage les options synthétiques, la domination des produits conventionnels devrait décliner. Ce clivage de catégorie reflète le paysage plus large des consommateurs européens : les démographies aisées privilégient les achats premium influencés par les préoccupations sanitaires et environnementales, tandis que les consommateurs soucieux des coûts dans le marché de masse continuent de favoriser les produits conventionnels.

Les réglementations européennes soutiennent de plus en plus les formulations biologiques en imposant des restrictions sur les substances synthétiques et en mettant en œuvre des exigences d'étiquetage plus strictes pour mettre en valeur la teneur naturelle. La classification par l'Union européenne de plusieurs substances dans les catégories CMR 1A, 1B ou 2 exerce une pression sur les fabricants conventionnels pour qu'ils reformulent leurs produits ou risquent d'être exclus du marché. Cette dynamique de marché en évolution crée également des opportunités pour les formulations hybrides. En combinant les performances synthétiques avec un positionnement naturel, les fabricants peuvent répondre aux deux segments tout en garantissant la conformité aux exigences réglementaires.

Par prix : stabilité du marché de masse, accélération du premium

Les segments premium devraient progresser à un CAGR de 4,95 % jusqu'en 2031, surpassant le marché de masse. Cette croissance souligne la préférence croissante des consommateurs pour des formulations de haute qualité offrant des performances supérieures et un prestige de marque. En 2025, les produits du marché de masse détiennent une part significative de 69,85 %, portée par des prix compétitifs et une distribution étendue. Cependant, leurs taux de croissance sont inférieurs à ceux des segments premium, les consommateurs accordant de plus en plus la priorité à la qualité sur le coût dans leurs dépenses beauté discrétionnaires. Cette divergence reflète l'évolution du marché européen, où les consommateurs établis recherchent des expériences uniques, tandis que les segments sensibles au prix continuent de demander des solutions fonctionnelles. La croissance du segment premium s'aligne sur la tendance « rénovation » d'Euromonitor, qui souligne l'adoption par les marques de stratégies de premiumisation pour attirer les jeunes générations et justifier des prix plus élevés grâce à des formulations et des emballages améliorés.

L'investissement de 1,288 milliard EUR de L'Oréal en recherche et développement en 2024 illustre l'innovation nécessaire pour maintenir un positionnement premium. Ces investissements permettent aux marques d'exploiter les avancées technologiques et la différenciation des performances pour soutenir des prix premium. Le lancement de Melasyl par L'Oréal, développé sur 18 ans et soutenu par 121 études scientifiques, traite les préoccupations de pigmentation localisée et établit des avantages en matière de propriété intellectuelle qui renforcent sa stratégie de prix premium. De plus, les canaux de distribution numériques ont considérablement contribué à la croissance du premium en favorisant les relations directes avec les consommateurs et en permettant des stratégies de marketing personnalisées, qui valident des prix plus élevés grâce à des solutions adaptées. L'évolution de la segmentation par prix indique une polarisation continue, avec les marques premium captant les consommateurs sensibles à la valeur, tandis que les acteurs du marché de masse se concentrent sur l'accessibilité et l'abordabilité.

Par canal de distribution : les spécialistes maintiennent leur position, le commerce en ligne progresse rapidement

Les détaillants spécialisés détiennent une part de marché de 39,45 % en 2025, portés par leurs solides relations avec les clients et leur expertise dans la fourniture de services de conseil professionnel. Ces détaillants proposent une large sélection de colorants capillaires, y compris des formulations professionnelles avancées, naturelles et sans ammoniaque, ainsi que des marques de niche et tendance généralement indisponibles dans les supermarchés et les enseignes de distribution générale. Les canaux de vente au détail en ligne progressent à un CAGR significatif de 5,32 % (2026-2031), transformant le paysage de distribution des colorants capillaires en Europe. Cette croissance s'aligne sur l'adoption plus large du commerce électronique, comme en témoigne l'expansion portée par l'intelligence artificielle de l'offre beauté de Zalando sur 25 marchés européens, ce qui améliore la découverte des produits et les taux de conversion des achats. Les supermarchés et hypermarchés assurent l'accessibilité au marché de masse, tandis que les épiceries de proximité répondent aux achats impulsifs et offrent une couverture dans les zones sous-desservies. De plus, les plateformes de vente directe au consommateur et les services d'abonnement offrent des points de contact alternatifs, contournant les intermédiaires traditionnels du commerce de détail.

Les marques qui créent efficacement des contenus numériques engageants et utilisent les réseaux sociaux pour générer du trafic et des conversions sont bien positionnées pour bénéficier de cette croissance en ligne. Cependant, cette évolution présente des défis pour les détaillants spécialisés traditionnels, qui doivent adopter des stratégies omnicanales intégrant les consultations physiques à la commodité numérique. La conformité réglementaire joue également un rôle crucial dans la définition des stratégies de canal. Les plateformes en ligne, en particulier, doivent se conformer aux réglementations cosmétiques de l'UE en garantissant un étiquetage précis des produits et des informations de sécurité, ajoutant une complexité opérationnelle qui favorise les acteurs établis dotés de solides capacités de conformité.

Analyse géographique

L'Allemagne détient une part dominante de 21,15 % du marché européen des colorants capillaires en 2025, s'appuyant sur sa position de plus grande économie et population du continent. Le marché allemand prospère grâce à une solide infrastructure de distribution, des revenus disponibles élevés et des habitudes de consommation beauté bien établies qui répondent aux segments du marché de masse et premium. Cependant, des défis persistent, Douglas AG soulignant le déclin du sentiment des consommateurs et la réduction du pouvoir d'achat comme facteurs limitant la croissance dans le secteur de la beauté en Allemagne. La maturité du marché permet aux marques de mettre en œuvre des stratégies de segmentation sophistiquées, ciblant des démographies et des niveaux de prix spécifiques via des réseaux de distribution établis. De plus, le cadre réglementaire allemand, aligné sur les normes de l'UE, bénéficie aux acteurs établis tout en posant des défis aux concurrents plus petits qui manquent de ressources pour une conformité réglementaire extensive.

Bien que plus petit en taille par rapport à ses homologues continentaux, le Royaume-Uni est la région à la croissance la plus rapide, avec un CAGR projeté de 4,42 % jusqu'en 2031. Cette croissance est portée par des facteurs tels que l'adoption numérique rapide, qui favorise les relations directes avec les consommateurs, et des stratégies de positionnement premium qui contournent les contraintes traditionnelles du commerce de détail. L'alignement réglementaire post-Brexit du Royaume-Uni avec les normes cosmétiques de l'Union européenne garantit l'accès au marché tout en créant des opportunités pour le développement de produits innovants et des approches marketing. La France et l'Italie maintiennent des positions de marché solides, soutenues par leurs riches traditions beauté et leur statut luxe établi, qui alimentent la croissance dans le segment premium. En Espagne, les dynamiques de marché reflètent les tendances plus larges de l'Europe du Sud, où les défis économiques accentuent la sensibilité aux prix, tandis qu'une population vieillissante accroît la demande pour les produits de couverture des cheveux gris.

Les marchés d'Europe de l'Est, conduits par la Pologne, présentent un potentiel de croissance alimenté par la hausse des revenus disponibles et l'adoption croissante des produits de beauté. Cependant, la sensibilité aux prix continue de favoriser les formulations du marché de masse par rapport aux alternatives premium. La nature diverse des marchés européens offre des opportunités pour des stratégies adaptées qui répondent aux préférences locales, aux exigences réglementaires et aux conditions économiques. Cette diversité géographique permet des stratégies de distribution et de marketing efficaces tout en intensifiant la concurrence dans les principaux marchés, stimulant l'innovation et exerçant des pressions sur les prix dans l'ensemble du secteur.

Paysage réglementaire

En Europe, les colorants capillaires sont principalement régis par le règlement (CE) n° 1223/2009 relatif aux produits cosmétiques, les autorisations et restrictions d'ingrédients étant mises en œuvre par des mises à jour fréquentes de ses annexes. La Commission européenne continue de modifier ce cadre par des mesures déléguées et d'exécution, tandis que l'Agence européenne des produits chimiques (ECHA) soutient le système en maintenant les informations relatives aux colorants autorisés (annexe IV) et aux listes de substances associées utilisées par les fabricants et importateurs pour les contrôles de conformité continus.

Les mises à jour récentes ont resserré le rythme de conformité pour les formulateurs. En janvier 2026, le règlement (UE) 2026/78 de la Commission a modifié le règlement (CE) n° 1223/2009 concernant les substances classées comme cancérogènes, mutagènes ou toxiques pour la reproduction (CMR), renforçant les contraintes affectant certains intermédiaires de teinture et auxiliaires. En avril 2026, le règlement (UE) 2026/909 de la Commission a modifié davantage le cadre cosmétique et ajouté des substances de coloration capillaire autorisées, notamment le HC Blue No 18, le HC Red No 18 et le HC Yellow No 16, dans des conditions d'utilisation définies. Cela accroît la nécessité de modifications de formules ligne par ligne, d'étiquetage mis à jour et de révisions des dossiers techniques dans l'ensemble des portefeuilles de colorations oxydantes et directes.

Paysage concurrentiel

Le marché européen des colorants capillaires présente une concentration modérée avec une dynamique concurrentielle fragmentée, où les acteurs multinationaux établis exploitent des avantages d'échelle tandis que les marques spécialisées captent des segments de niche grâce à l'innovation et à un positionnement ciblé. Le marché met de plus en plus l'accent sur la différenciation par la technologie. Par exemple, en janvier 2025, L'Oréal a collaboré avec IBM pour développer des modèles d'intelligence artificielle générative, améliorant les processus de formulation avec un accent sur la durabilité et la personnalisation. De plus, les acquisitions stratégiques redéfinissent le paysage concurrentiel. En juillet 2025, L'Oréal a élargi son portefeuille de soins capillaires professionnels en acquérant Color Wow, tandis que l'acquisition de Vidal Sassoon par Henkel en Grande Chine a mis en évidence sa stratégie d'expansion géographique.

Les leaders du secteur sur le marché européen des colorants capillaires comprennent L'Oréal SA, Henkel AG and Co. KGaA, Coty Inc., Kao Corporation et Revlon Inc. Ces entreprises accordent la priorité à l'innovation produit, notamment dans la création de formulations naturelles et sans ammoniaque pour répondre à la demande croissante des consommateurs soucieux de leur santé. Elles adoptent des stratégies de distribution omnicanale en s'associant à des plateformes en ligne tout en maintenant une forte présence dans les salons de coiffure et les points de vente au détail. Leurs initiatives stratégiques comprennent des investissements significatifs en recherche et développement, des emballages durables et des campagnes de marketing numérique visant à attirer les jeunes générations.

Des opportunités existent dans des domaines spécialisés tels que les formulations beauté multiculturelles, les solutions d'emballage durable et les technologies de correspondance personnalisée des couleurs qui répondent aux besoins non satisfaits des consommateurs. Les acteurs émergents exploitent des stratégies axées sur le numérique et des modèles de vente directe au consommateur pour contourner les défis de distribution traditionnels tout en développant des communautés fidèles autour de catégories de produits spécifiques ou de groupes démographiques. Cet environnement concurrentiel stimule l'innovation continue en chimie des formulations, en technologie d'application et en conception de l'expérience consommateur. Les entreprises constituent de vastes portefeuilles de brevets pour protéger leur propriété intellectuelle. La conformité réglementaire crée des barrières qui favorisent les entreprises bien capitalisées, capables de gérer des restrictions complexes sur les substances et des exigences de tests de sécurité. Cette dynamique limite l'entrée sur le marché des concurrents plus petits qui pourraient manquer de l'expertise réglementaire et des ressources financières pour naviguer dans l'évolution des réglementations cosmétiques de l'UE et des restrictions REACH.

Leaders du secteur européen des colorants capillaires

L'Oréal S.A.

Revlon, Inc.

Coty Inc.

Kao Corporation

Henkel AG and Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les cycles de reformulation liés à la réglementation et les programmes de durabilité créent de la place pour des portefeuilles différenciés et conformes dans les formats semi-permanents, temporaires et de coloration directe. Les marques peuvent renouveler leurs gammes de nuances tout en travaillant dans le cadre de contraintes d'ingrédients plus strictes, conformément au cadre cosmétique de l'UE (règlement (CE) n° 1223/2009 et ses modifications ultérieures). L'adoption en avril 2026 du règlement (UE) 2026/909 de la Commission, qui a mis à jour les substances de coloration capillaire autorisées (dont le HC Blue No 18, le HC Red No 18 et le HC Yellow No 16), souligne la valeur d'une veille réglementaire rapide, d'une justification de sécurité et de changements de fabrication agiles, des capacités qui tendent à être concentrées chez les acteurs disposant de fonctions R&D et réglementaires plus solides.

Les initiatives d'emballage et de circularité modifient également les priorités de mise sur le marché pour les colorants capillaires et les kits de soins capillaires connexes vendus à la fois par les circuits de masse et professionnels. En juin 2026, L'Oréal a étendu la troisième édition de son mouvement mondial #JoinTheRefillMovement à 18 marques et 28 produits, et a mis en avant des capacités de fabrication de recharges dédiées à Burgos pour les soins capillaires, renforçant l'emballage rechargeable comme une voie de mise à l'échelle opérationnelle plutôt qu'un concept pilote. Cela aide les entreprises à construire des régimes connexes aux colorants capillaires (soin et entretien post-coloration) et des routines groupées avec des allégations environnementales améliorées, tout en renforçant le contrôle de la qualité et de l'authenticité de bout en bout dans le commerce électronique, où le risque de contrefaçon reste un point de friction.

Développements récents du secteur

- Juillet 2026 : Kao Corporation a annoncé une expansion de la gamme de coloration capillaire Liese dans sept pays à partir d'août 2026, mettant en avant son positionnement H-Linx TECH. Bien que centrée sur l'Asie, cette initiative témoigne d'un investissement continu dans l'innovation en matière de couleurs mode et de performance d'application, établissant des références concurrentielles pour les portefeuilles de coloration capillaire multinationaux également présents en Europe.

- Juin 2026 : Matrix a étendu sa gamme de coloration professionnelle avec Super Sync Sparkling Blondes, ajoutant huit nuances à son système démi-permanent destiné aux professionnels des salons. Ce lancement soutient des cycles de renouvellement de nuances plus rapides dans le circuit professionnel et renforce les formats démi-permanents comme passerelle entre la couleur tendance et une utilisation moins engageante.

- Juin 2024 : L'Oréal a conclu un accord pour acquérir Color Wow, une marque de soins capillaires professionnels premium bénéficiant d'un fort soutien des coiffeurs. Cet accord renforce les capacités professionnelles de L'Oréal en matière de services de coloration en ajoutant des produits d'entretien et de coiffage à forte rotation, pouvant être groupés avec des routines de coloration en salon et valorisés dans les circuits spécialisés et en ligne.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre la valeur des ventes de produits de coloration capillaire en Europe destinés à changer, couvrir ou rehausser la couleur des cheveux, mesurée au niveau de la valeur des ventes dans les circuits grand public et professionnels.

Exclusions du périmètre : ce dimensionnement n'inclut pas les shampooings, après-shampooings, produits de coiffage ou articles de soin post-coloration, sauf s'ils sont vendus comme produit de coloration capillaire.

Aperçu de la segmentation

- Par type de produit

- Décolorants

- Produits éclaircissants

- Colorants permanents

- Colorants semi-permanents

- Colorants temporaires

- Par catégorie

- Conventionnel

- Biologique

- Par prix

- Grande consommation

- Premium

- Par canaux de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Détaillants spécialisés

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Afin d'établir un point de départ clair, nous avons d'abord recueilli le contexte au niveau européen et national concernant la demande en soins personnels et l'évolution du commerce de détail, puis l'avons filtré pour ne conserver que les colorants capillaires. Des sources publiques ont été utilisées pour étayer les hypothèses de base telles que la population par tranche d'âge, les dépenses des consommateurs et l'orientation commerciale des groupes de produits concernés. Parmi les références utiles figuraient Eurostat pour les indicateurs de consommation des ménages, UN Comtrade pour les flux commerciaux, la Commission européenne et les offices statistiques nationaux pour le contexte d'inflation et de devises, ainsi que les pages réglementaires chimiques et cosmétiques au niveau de l'UE qui précisent ce qui peut être commercialisé et comment cela est étiqueté.

Ensuite, la recherche documentaire a été mise en relation avec la réalité du marché à l'aide de dépôts publics d'entreprises, de rapports annuels, de présentations aux investisseurs et de communications sur les produits et circuits décrivant la manière dont les colorants capillaires sont positionnés en Europe. Nous avons également utilisé des abonnements payants pour les données financières des entreprises et la veille presse, ainsi qu'une base de données au niveau des expéditions d'import-export pour vérifier la cohérence des mouvements transfrontaliers sur les principales voies commerciales européennes. Les sources mentionnées ci-dessus sont données à titre indicatif, et de nombreuses autres références publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec un ensemble d'équipes de marques et de marques de distributeur, de distributeurs et de détaillants, ainsi que des parties prenantes du circuit des salons, afin que nos hypothèses de tarification, de répartition des circuits et de mix de catégories puissent être confrontées à des données réelles de vente. Étant donné que le périmètre est européen, les données ont été vérifiées de manière croisée dans les principaux marchés et dans le reste de l'Europe afin de réduire le biais lié à un seul pays et de saisir les différences de préférences de nuances ainsi que l'usage professionnel par rapport à l'usage à domicile.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 19 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue la demande en colorants capillaires à partir des habitudes de consommation par pays, des mix de circuits de distribution et de la pénétration par catégorie, puis la convertit en valeur à l'aide des fourchettes de prix habituelles observées sur le marché. Les totaux sont corroborés par des vérifications ascendantes sélectives, telles que la cartographie des revenus des fournisseurs et des marques, des vérifications échantillonnées de prix multipliés par volumes pour les formats clés, et une vérification des circuits auprès des détaillants et des distributeurs liés aux salons.

Parmi les intrants qui influencent de manière significative le modèle figurent la part des consommateurs utilisant des formats permanents par rapport aux semi-permanents, l'équilibre entre l'usage à domicile et en salon, la fréquence de coloration parmi les principales tranches d'âge, l'intensité promotionnelle dans le commerce moderne et en ligne, et la diffusion des mèches et des décolorants pendant les cycles guidés par la mode. Lorsque les répartitions directes par pays sont incomplètes, les écarts sont traités à l'aide d'indicateurs de substitution tels que la population, les signaux de dépenses en beauté et l'intensité commerciale, avant d'être ajustés à l'aide des retours d'entretiens. Pour les prévisions, une analyse de scénarios est appliquée autour des perspectives de base, et des variables clés telles que l'évolution des prix liée à l'inflation, les transferts de circuits vers le commerce en ligne, et les changements de mix par type de produit sont projetées à l'aide des vues consensuelles recueillies lors des travaux primaires.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés de manière croisée par rapport à des signaux indépendants tels que l'orientation commerciale, les commentaires des circuits de détail et de salon, et les fourchettes de prix observées, ce qui permet de signaler les valeurs trop élevées ou trop faibles pour le contexte d'un pays donné. Les valeurs aberrantes sont examinées par étapes, d'abord par l'analyste qui construit le modèle, puis lors d'un examen interne qui remet en question à la fois les hypothèses et les calculs.

Si de nouvelles informations modifient un intrant majeur, comme une forte réinitialisation des prix ou une perturbation d'un circuit, nous recontactons les répondants concernés et relançons les parties impactées du modèle avant validation finale. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements importants. Avant la livraison, une dernière relecture est effectuée afin que la vue reflète les données les plus récentes disponibles.

Taille du marché européen des colorants capillaires de Mordor Intelligence comparée à d'autres estimations publiées

Il est courant que la taille du marché européen des colorants capillaires varie, car chaque éditeur applique son propre périmètre de produits, sa couverture de circuits et son approche de tarification pour l'année de référence. Des écarts apparaissent également lorsqu'une étude utilise un prix moyen unique pour toute l'Europe, tandis qu'une autre reconstitue la valeur pays par pays avant de la consolider.

Certains chiffres publiés semblent mélanger des catégories de beauté adjacentes ou adopter une vision plus large incluant les revenus des services en salon et d'autres produits cosmétiques capillaires. Chez Mordor Intelligence, la valeur n'est comptabilisée que pour les produits de coloration capillaire vendus via la distribution de détail et professionnelle, et elle est maintenue séparée des frais de services en salon et des articles de soins capillaires sans coloration, ce qui a tendance à rendre le résultat plus précis et plus facile à retracer jusqu'aux ventes de produits.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,90 milliards USD (2025) | |

| Cabinet de conseil mondial A | 9,20 milliards USD (2024) | Utilise une année de référence différente et un cadrage de catégorie plus large qui peut inclure un ensemble plus vaste d'articles liés à la coloration capillaire et de définitions de circuits, ce qui gonfle le total européen par rapport à un décompte limité aux produits. |

| Éditeur sectoriel B | 5,08 milliards USD (2026) | Rapporte la valeur de l'année suivante comme chiffre principal et peut s'appuyer sur moins de vérifications de prix et de mix au niveau des pays, ce qui peut faire varier le total selon la manière dont la tarification moyenne et les répartitions de circuits sont appliquées. |

L'écart entre les lignes du tableau provient principalement de ce qui est inclus dans la valeur comptabilisée et de la manière dont l'année et la tarification sont sélectionnées pour le chiffre principal. En maintenant un périmètre centré sur les ventes de produits et en rattachant la consolidation à des intrants clairs par pays, notre estimation reste plus facile à auditer et à reproduire lorsque le mix de marché ou la tarification évoluent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des colorants capillaires en 2026 ?

Il est évalué à 5,08 milliards USD et devrait atteindre 6,11 milliards USD d'ici 2031.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les colorants temporaires progressent à un CAGR de 4,67 %, bénéficiant de l'expérimentation portée par les réseaux sociaux.

Pourquoi le Royaume-Uni devance-t-il les autres pays en termes de croissance ?

Le Royaume-Uni s'appuie sur une forte pénétration du commerce électronique et le marketing d'influence, générant un CAGR de 4,42 % jusqu'en 2031.

Comment les réglementations chimiques de l'UE affectent-elles les fabricants ?

Les interdictions portant sur 20 nouvelles substances CMR effectives en septembre 2025 imposent des reformulations coûteuses et favorisent les acteurs d'envergure disposant de solides capacités de recherche.

Dernière mise à jour de la page le: