Taille et part du marché des systèmes de contrôle d'attitude et d'orbite des satellites en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.6 Milliards de dollars |

| Taille du Marché (2030) | 1.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle d'attitude et d'orbite des satellites en Asie Pacifique par Mordor Intelligence

La taille du marché des systèmes de contrôle d'attitude et d'orbite des satellites (AOCS) en Asie Pacifique est évaluée à 0,60 milliard USD en 2025 et devrait atteindre 1,06 milliard USD d'ici 2030, progressant à un TCAC de 12,23 %. La montée des tensions géopolitiques, l'augmentation des crédits budgétaires consacrés à la défense et un virage délibéré vers la souveraineté spatiale constituent les principaux catalyseurs de la demande. L'intensification des lancements de satellites, l'expansion des programmes spatiaux et la demande accrue de services d'observation de la Terre, de communication et de navigation stimulent la croissance du marché. Les investissements de la Chine, de l'Inde, du Japon et de la Corée du Sud dans le développement de satellites et les technologies spatiales nationales contribuent à la croissance du marché dans la région. Les programmes régionaux de constellations tels que Guowang en Chine et NavIC-2 en Inde sécurisent des pipelines d'approvisionnement pluriannuels, tandis que l'adoption de la propulsion électrique fait monter les prix de vente moyens des systèmes.

Les chaînes d'approvisionnement parallèles qui se forment en réponse aux frictions liées aux contrôles à l'exportation stimulent la production nationale de composants, réduisant les délais de livraison et limitant les risques logistiques. L'économie des constellations commerciales maintient les prix par plateforme sous contrôle, mais la complexité des profils de mission pousse le contenu moyen par satellite à la hausse, préservant les marges des fournisseurs dans un contexte d'expansion des volumes. L'intégration de capteurs avancés, d'actionneurs et d'algorithmes de contrôle basés sur l'IA améliore la précision, la fiabilité et la durée de vie opérationnelle des satellites. Le déploiement accru de petits satellites et de CubeSats dans les applications commerciales et de défense a entraîné une plus grande adoption de solutions AOCS compactes et efficaces. Le soutien gouvernemental à l'innovation spatiale et l'entrée de nouveaux acteurs du secteur privé indiquent une expansion continue du marché dans la région Asie Pacifique au cours de la prochaine décennie.

Principaux enseignements du rapport

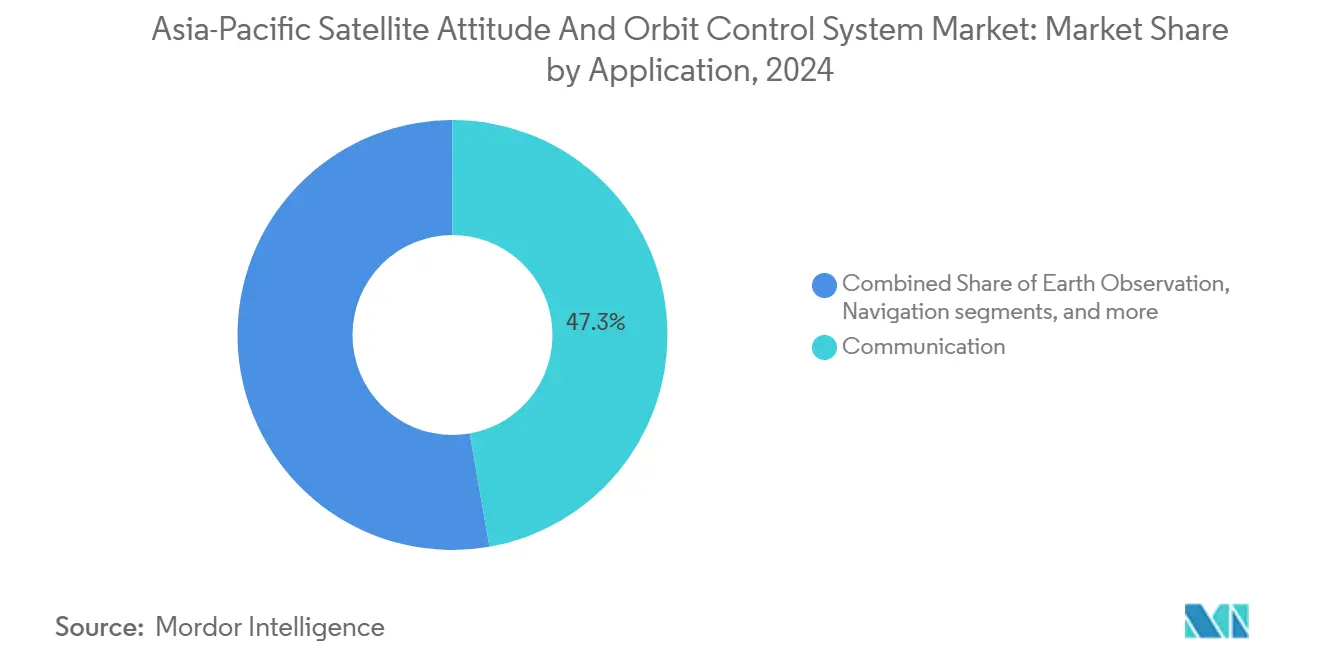

- Par application, les satellites de communication ont détenu 47,25 % de la part de marché des AOCS satellites en Asie Pacifique en 2024 ; les systèmes d'observation de la Terre devraient croître à un TCAC de 13,71 % jusqu'en 2030.

- Par masse de satellite, le segment des 100 à 500 kg a capturé 47,75 % de la taille du marché des AOCS satellites en Asie Pacifique en 2024, tandis que les plateformes de 10 à 100 kg devraient s'étendre à un TCAC de 13,83 % jusqu'en 2030.

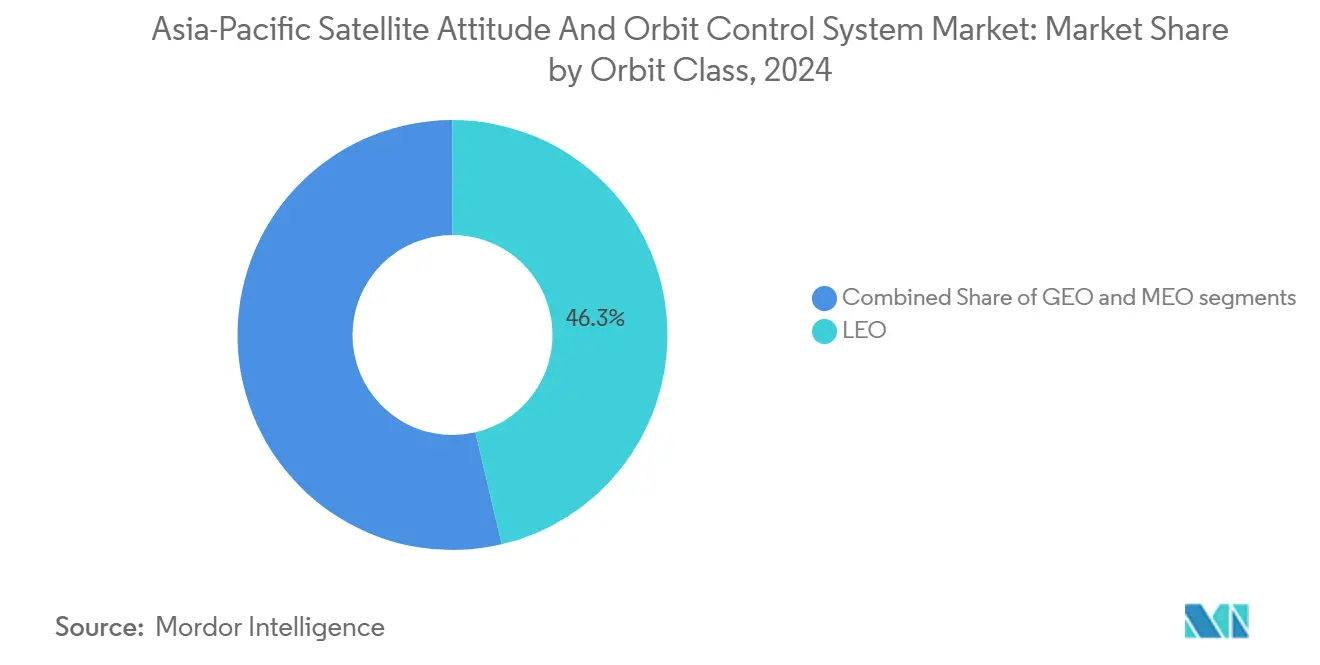

- Par classe d'orbite, les plateformes LEO ont commandé 46,32 % de la part de marché des AOCS satellites en Asie Pacifique en 2024, tandis que les plateformes MEO devraient enregistrer le TCAC le plus rapide de 13,91 % jusqu'en 2030.

- Par utilisateur final, les opérateurs commerciaux ont représenté une part de 43,69 % en 2024 ; la demande militaire et gouvernementale progresse à un TCAC de 14,52 % jusqu'en 2030.

- Par géographie, la Chine a dominé avec une part de revenus de 40,22 % en 2024, et l'Inde est positionnée pour le TCAC le plus rapide de 14,23 % jusqu'en 2030.

Tendances et perspectives du marché des systèmes de contrôle d'attitude et d'orbite des satellites en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des constellations de petits satellites en Asie Pacifique | +3.2% | Chine, Inde, Japon en cœur ; retombées vers l'ASEAN | Moyen terme (2-4 ans) |

| Augmentation des budgets de défense et spatiaux civils en Asie Pacifique | +2.8% | Régionale, concentrée en Chine, Inde, Japon, Australie | Court terme (≤ 2 ans) |

| Passage à la propulsion électrique et aux AOCS de haute précision | +2.1% | Mondiale ; adoption précoce au Japon et en Australie | Long terme (≥ 4 ans) |

| Essor des programmes de constellations LEO PNT en Asie Pacifique | +1.9% | Chine, Inde en premier plan ; retombées régionales en navigation | Moyen terme (2-4 ans) |

| Startups de maintenance en orbite et d'élimination des débris | +1.4% | Japon, Australie en tête ; Chine en suivi | Long terme (≥ 4 ans) |

| Politiques de chaînes d'approvisionnement AOCS nationales | +1.2% | Orientation nationale Chine, Inde, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La prolifération des constellations de petits satellites remodèle l'architecture des AOCS

Le déploiement croissant de constellations de petits satellites en Asie Pacifique transforme la conception des AOCS. Les fabricants développent des systèmes de contrôle compacts et économes en énergie, à haute précision, pour prendre en charge le nombre croissant de satellites légers et à faible coût. Les déploiements rapides de constellations redéfinissent la conception des systèmes en favorisant des modules standardisés qui réduisent les coûts unitaires et améliorent la fabricabilité. La cadence de lancement de Guowang a démontré des économies de 35 % par unité une fois que la production de masse a dépassé 100 plateformes.[1]La Chine lance 18 satellites pour la constellation Guowang, SpaceNews, spacenews.com La coordination au niveau de la flotte transfère la planification sophistiquée des manœuvres aux segments au sol, permettant aux contrôleurs embarqués de se concentrer sur les tâches d'attitude localisées et de réduire la redondance matérielle. NavIC-2 en Inde et les expansions du QZSS au Japon reproduisent ce modèle, consolidant la certitude des volumes pour les fournisseurs régionaux et encourageant des architectures de contrôle définies par logiciel pouvant être mises à jour par lot pour prendre en charge des profils de mission en évolution. Le marché montre une adoption accrue de composants miniaturisés, notamment des roues de réaction micro, des capteurs MEMS et des systèmes de contrôle autonomes basés sur l'IA pour la gestion coordonnée des orbites. Cette expansion des constellations de petits satellites augmente la demande d'AOCS et fait progresser le développement d'architectures de contrôle modulaires, évolutives et intelligentes.

L'augmentation des budgets de défense accélère le développement national des AOCS

L'augmentation des dépenses de défense en Asie Pacifique stimule le développement de technologies satellitaires nationales, notamment des solutions AOCS avancées. Les gouvernements de Chine, d'Inde et du Japon se concentrent sur l'autonomie dans le domaine de la défense spatiale grâce à des investissements accrus dans des systèmes de contrôle conçus et fabriqués localement. Les dépenses de défense en Asie Pacifique ont atteint 18,5 milliards USD en 2024, dont environ 8 % affectés aux solutions de contrôle d'attitude et orbital.[2]Stratégie spatiale de défense 2024-2028, Département australien de la Défense, defence.gov.au Les programmes en Australie et au Japon exigent des conceptions résistantes aux radiations et cyber-résilientes pouvant résister aux domaines contestés, accélérant le transfert de technologie vers les flottes commerciales. La hausse de 25 % du budget de l'Inde en 2024 a augmenté les subventions de R&D pour les startups livrant des architectures à double usage, tandis que les politiques de compensation généralisées approfondissent davantage le contenu national et le développement des compétences. Ces investissements visent à renforcer la sécurité nationale, à réduire la dépendance envers les fournisseurs étrangers et à renforcer les capacités stratégiques de surveillance, de communication et de navigation. L'expansion des budgets de défense accélère l'innovation régionale et la production nationale de technologies AOCS haute performance.

L'intégration de la propulsion électrique exige des systèmes de contrôle avancés

L'adoption croissante des systèmes de propulsion électrique dans les satellites de la région Asie Pacifique stimule la demande de systèmes AOCS sophistiqués. La propulsion électrique permet d'allonger la durée de vie des missions et d'améliorer l'efficacité en carburant, mais elle nécessite un contrôle précis pour gérer des opérations continues à faible poussée. Les propulseurs à effet Hall équipent désormais 65 % des nouveaux satellites de plus de 100 kg, introduisant des dynamiques de vecteur de poussée qui nécessitent une réponse du contrôleur à la microseconde et une orchestration thermique et de puissance robuste.[3]Intégration de la propulsion électrique dans les satellites modernes, Journal of Spacecraft and Rockets, arc.aiaa.org Les modules intégrés propulsion-AOCS des équipementiers régionaux réduisent la masse totale de 15 % et améliorent la précision de pointage à 0,01°.[4]Modules avancés d'intégration AOCS-propulsion, Mitsubishi Electric Corporation, mitsubishielectric.com Bien qu'une telle intégration augmente les coûts initiaux de 25 à 30 %, une extension du cycle de vie de 40 % soutient une économie de coût total de possession favorable, en particulier pour les constellations à large bande prévoyant des cycles de renouvellement multi-lancements. Cela a conduit au développement d'architectures AOCS avancées qui fournissent des ajustements fins d'attitude, une correction d'orbite en temps réel et une gestion optimisée de l'énergie. Le virage régional vers la propulsion électrique dans les programmes satellitaires augmente la demande de technologie AOCS intelligente et adaptive.

Les constellations LEO PNT stimulent les exigences de précision

La croissance des constellations de positionnement, navigation et synchronisation (PNT) en orbite basse (LEO) en Asie Pacifique augmente la demande de solutions AOCS haute précision. Ces satellites nécessitent un contrôle précis de l'attitude et de l'orbite pour maintenir la couverture du signal et la synchronisation. Les réseaux de navigation régionaux émergents exigent des précisions de connaissance de l'orbite à l'intérieur du centimètre et une cohérence temporelle à l'échelle de la milliseconde. Les plans BeiDou-4 spécifient une tolérance de positionnement relatif de 10 cm sur des lignes de base de 1 000 km, poussant l'adoption de détecteurs d'étoiles notés à 0,1 seconde d'arc et de gyroscopes à fibre optique avec une stabilité de biais de 0,001 °/h.[5]Planification de la constellation BeiDou-4 et exigences de précision, Bureau de navigation par satellite de Chine, beidou.gov.cn Les spécifications élevées des capteurs gonflent le coût unitaire mais permettent de dégager des revenus en aval dans les véhicules autonomes et l'agriculture de précision, élargissant la base d'utilisateurs totale accessible aux opérateurs de constellations. Les systèmes AOCS intègrent désormais des capteurs avancés, des processeurs haute vitesse et des algorithmes de contrôle pilotés par l'IA pour répondre à ces exigences. Le développement de réseaux PNT basés sur la LEO par les agences spatiales régionales et les entreprises privées stimule la demande de systèmes de contrôle précis.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de développement et de qualification | −2.4% | À l'échelle de la région ; plus prononcé pour les PME | Court terme (≤ 2 ans) |

| Limites des contrôles à l'exportation sur les capteurs/équipements électroniques | −1.8% | Chine, Russie en premier plan ; retombées à l'échelle régionale | Moyen terme (2-4 ans) |

| Contraintes de fabrication de semi-conducteurs durcis aux radiations en Asie Pacifique | −1.5% | Mondiale ; aiguë en LEO | Long terme (≥ 4 ans) |

| Charge de vérification cybernétique pour l'évitement autonome | −1.2% | Marchés émergents d'Asie Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de développement freinent l'entrée sur le marché

Le système AOCS satellitaire exige une conception complexe et une ingénierie de précision, ce qui accroît les coûts de développement et d'essai. Les capteurs avancés, les actionneurs et les algorithmes de contrôle du système nécessitent des investissements importants dans les processus de recherche, de développement, de simulation et de qualification. Les procédures de qualification absorbent jusqu'à 60 % des dépenses totales de R&D, les essais sous vide thermique et les essais de radiation dépassant 8 millions USD par variante.[6]Coûts de qualification et obstacles des systèmes AOCS, IEEE Transactions on Aerospace and Electronic Systems, ieeexplore.ieee.org Les nouveaux entrants font face à des horizons de rentabilité de trois à cinq ans, les orientant vers des coentreprises avec des acteurs expérimentés capables d'amortir les frais généraux des installations. L'intensité capitalistique accélère également les fusions entre fournisseurs de niche, consolidant l'expertise et sécurisant l'approvisionnement pour les grands contrats de constellations. Ces exigences financières et techniques créent des barrières pour les petites entreprises et les startups spatiales émergentes. La nécessité de tests approfondis en environnement spatial augmente encore les coûts, ce qui limite l'innovation et l'entrée sur le marché, en particulier pour les entreprises sensibles aux coûts dans la région Asie Pacifique.

Les contrôles à l'exportation fragmentent les chaînes d'approvisionnement

Les réglementations à l'exportation sur les composants et technologies satellitaires en provenance des États-Unis et d'Europe affectent les chaînes d'approvisionnement du marché des AOCS en Asie Pacifique. Les restrictions sur les capteurs, les actionneurs et les composants électroniques de contrôle limitent l'accès aux composants haut de gamme pour les fabricants régionaux. Les contraintes ITAR et de l'Arrangement de Wassenaar allongent les délais de livraison des capteurs qualifiés pour le vol de 18 mois et augmentent les coûts de détention des stocks de 20 à 30 %. Les entreprises chinoises et indiennes investissent désormais des milliards dans des programmes nationaux de capteurs, tandis que les accords de développement conjoint avec des fournisseurs non américains diversifient les risques. Bien que les frictions à court terme nuisent à la certitude des calendriers, les efforts de localisation à long terme promettent de réduire les coûts des nomenclatures et d'apporter une nouvelle concurrence aux fournisseurs occidentaux traditionnels. Ces contraintes obligent les entreprises locales à utiliser des solutions alternatives ou développées localement, augmentant les coûts et allongeant les cycles de développement. Les contrôles à l'exportation restreignent le transfert de technologie et l'innovation, ce qui affecte la croissance du marché régional des AOCS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : dominance des communications, dynamique de l'observation de la Terre

Les plateformes de communication ont capturé 47,25 % du marché des AOCS satellites en Asie Pacifique en 2024, portées par des constellations à large bande fabriquées en grande série qui privilégient des contrôleurs standardisés et optimisés en termes de coûts. L'observation de la Terre est le moteur de croissance le plus dynamique avec un TCAC de 13,71 % alors que les mandats de surveillance climatique, d'agriculture de précision et de cartographie des catastrophes se multiplient. Les missions de navigation restent les plus exigeantes sur le plan technique, nécessitant la stabilité d'horloge atomique et un contrôle d'orbite au centimètre près. Parallèlement, les charges utiles d'observation spatiale et de tourisme émergent créent des niches à haute valeur ajoutée nécessitant un pointage à la micro-seconde d'arc. L'ascension de l'observation de la Terre pousse les fournisseurs à affiner la bande passante des barres de couple, les niveaux de vibration des roues de réaction et les profils de taux de rotation pour capturer des phénomènes à évolution rapide. Les opérateurs de communications, en revanche, exploitent les volumes pour négocier des prix de vente moyens plus bas, tout en investissant dans l'évitement autonome des collisions basé sur l'IA pour les couloirs LEO encombrés. Collectivement, ces tendances ancrent le marché des AOCS satellites en Asie Pacifique comme le pivot des mises à niveau de capacité de plateforme de prochaine génération.

Par masse de satellite : point idéal de la classe moyenne, essor de la mini-classe

Les plateformes pesant entre 100 et 500 kg ont détenu 47,75 % des revenus de 2024 car elles équilibrent l'économie de lancement par gigabit avec la flexibilité de la charge utile, une dynamique reflétée dans de multiples déploiements de constellations. La tranche des 10 à 100 kg affiche un TCAC de 13,83 % alors que les normes CubeSat réduisent les frais généraux de structure et d'essai, permettant aux universités et aux startups d'accéder rapidement au service commercial. La miniaturisation engendre des cartes de contrôleur de moins de 500 g qui fusionnent les capteurs d'attitude, la gestion de l'énergie et les liaisons RF, permettant des architectures « plug-and-play » entre les classes de masse. Pour les plateformes pesant plus de 1 000 kg, les exigences de redondance imposent des systèmes électroniques à double chaîne et des réseaux multi-roues, augmentant la nomenclature mais assurant la garantie de mission. Les fournisseurs élaborent ainsi des portefeuilles modulaires pour répondre aux économies variées des classes de masse au sein du marché des AOCS satellites en Asie Pacifique.

Par classe d'orbite : volume LEO, montée en puissance du MEO

La LEO a conservé une part de 46,32 % en 2024, principalement parce que la faible latence favorise les cas d'usage de la large bande et de l'IoT, tandis que l'économie des lancements en covoiturage réduit le coût par satellite. La MEO enregistre cependant le TCAC le plus rapide de 13,91 % car les systèmes régionaux de positionnement et de synchronisation exigent des plateformes tolérantes aux radiations et de longue durée de vie, où la stabilité orbitale prime sur les avantages de latence. Les ceintures de radiation nécessitent des processeurs durcis et des détecteurs d'étoiles blindés, poussant les prix de vente moyens à la hausse tout en attirant des acheteurs de défense et d'infrastructure prêts à payer pour la fiabilité. Les missions GEO maintiennent une demande premium pour des cycles de vie de 15 ans, nécessitant un maintien de station continu dans une précision de 0,1°. Les défis propres à chaque orbite sous-tendent donc des stratégies de produits diversifiées dans le secteur des AOCS satellites en Asie Pacifique.

Par utilisateur final : échelle commerciale, précision gouvernementale

Les opérateurs commerciaux ont généré 43,69 % des revenus de 2024, portés par les impératifs d'économies d'échelle des constellations qui incitent aux services de connectivité B2B. La demande gouvernementale et militaire progresse à un TCAC de 14,52 % car les programmes de capacités souveraines exigent des systèmes cyber-sécurisés et autonomes capables de fonctionner en cas de déni de communication. Des synergies à double usage émergent : les fabricants civils font baisser les courbes de coûts des composants, tandis que les clients de défense repoussent les limites des performances qui se répercutent ensuite sur les variantes commerciales. Les agences scientifiques stimulent également l'innovation dans le domaine du vol en formation et de la détection distribuée, élargissant la base adressable du marché des AOCS satellites en Asie Pacifique avec des fonctionnalités de contrôleur spécifiques à chaque mission.

Analyse géographique

La région Asie Pacifique est devenue un centre significatif pour le développement des AOCS satellites, soutenu par des programmes spatiaux établis et une activité commerciale croissante. La Chine domine le marché grâce à des lancements de satellites extensifs et à des investissements dans la technologie AOCS. Par le biais des missions satellitaires de l'ISRO et de la croissance du secteur privé, l'Inde maintient une position solide. Le Japon se spécialise dans le développement de systèmes précis et autonomes pour les satellites gouvernementaux et commerciaux. La Corée du Sud et l'Australie renforcent leurs capacités dans les petits satellites et les applications de défense. La part de 40,22 % de la Chine découle de l'intégration verticale soutenue par l'État et de calendriers de constellations ambitieux.

En 2024, 8,2 milliards USD ont été alloués à l'Académie chinoise de technologie spatiale (CAST) pour localiser les composants électroniques durcis aux radiations et augmenter les capacités de production, renforçant les boucles d'approvisionnement nationales et améliorant la compétitivité à l'exportation. L'Inde affiche le TCAC le plus rapide de 14,23 % grâce à la libéralisation des politiques permettant 100 % d'IDE, catalysant des coentreprises qui combinent l'héritage de l'ISRO avec des capitaux privés. Des fournisseurs nationaux tels que Skyroot et Agnikul raccourcissent les cycles de développement et ciblent les marchés d'exportation régionaux.

Le Japon et l'Australie maintiennent une croissance régulière grâce à la fabrication de précision et à la collaboration en matière de défense. L'orientation haute performance de Tokyo favorise les exportations d'AOCS premium, tandis que les engagements Five Eyes de Canberra accélèrent l'adoption de technologies souveraines sécurisées, soutenues par des objectifs d'économie spatiale de 12 milliards AUD (7,92 milliards USD). La coopération régionale, l'augmentation des financements de recherche et développement et le soutien gouvernemental continuent de stimuler l'expansion du marché en Asie Pacifique.

Paysage concurrentiel

La concentration du marché est modérée et tend à diminuer alors que les champions régionaux érodent la part des acteurs occidentaux établis grâce à des conceptions rentables et exemptes d'ITAR. Honeywell International Inc., NEC Corporation et L3Harris Technologies, Inc. défendent des niches haut de gamme avec une tolérance aux radiations éprouvée. Pendant ce temps, Mitsubishi Electric Corporation et CAST exploitent les commandes d'État pour affiner les piles intégrées de propulsion-contrôle. AAC Clyde Space AB opère sur le marché des AOCS en Asie Pacifique en tant que fournisseur NewSpace établi, proposant des composants ADCS éprouvés en vol et « plug-and-play » pour les CubeSats et les petits satellites. La production nationale de capteurs en Chine et en Inde promet des délais de livraison et des prix plus bas, pressurisant les fournisseurs dépendant des optiques importées. Dans l'ensemble, l'interaction entre les acteurs établis et les nouveaux entrants accélère les cycles d'innovation au sein du marché des AOCS satellites en Asie Pacifique.

Leaders du secteur des systèmes de contrôle d'attitude et d'orbite des satellites en Asie Pacifique

Mitsubishi Electric Corporation

Honeywell International Inc.

NEC Corporation

AAC Clyde Space AB

L3Harris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Astroscale (Japon) s'est associée aux entreprises indiennes Digantara et Bellatrix Aerospace pour collaborer sur des services orbitaux, signalant une activité accrue dans l'écosystème spatial en Asie Pacifique. Cela stimule la demande d'AOCS pour le contrôle d'attitude et d'orbite dans les missions de maintenance.

- Janvier 2025 : Planet Labs a obtenu un contrat de 230 millions USD pour construire des satellites pour un partenaire commercial dans la région Asie Pacifique, dont la livraison est prévue d'ici 2026. Cela souligne la demande croissante de plateformes satellitaires et donc de sous-systèmes AOCS dans la région.

Périmètre du rapport sur le marché des systèmes de contrôle d'attitude et d'orbite des satellites en Asie Pacifique

| Communication |

| Observation de la Terre |

| Navigation |

| Observation spatiale |

| Autres |

| Moins de 10 kg |

| 10 à 100 kg |

| 100 à 500 kg |

| 500 à 1 000 kg |

| Au-dessus de 1 000 kg |

| Orbite géostationnaire (GEO) |

| Orbite basse (LEO) |

| Orbite moyenne (MEO) |

| Commercial |

| Militaire et gouvernemental |

| Autre |

| Chine |

| Inde |

| Japon |

| Australie |

| Reste de l'Asie Pacifique |

| Par application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation spatiale | |

| Autres | |

| Par masse de satellite | Moins de 10 kg |

| 10 à 100 kg | |

| 100 à 500 kg | |

| 500 à 1 000 kg | |

| Au-dessus de 1 000 kg | |

| Par classe d'orbite | Orbite géostationnaire (GEO) |

| Orbite basse (LEO) | |

| Orbite moyenne (MEO) | |

| Par utilisateur final | Commercial |

| Militaire et gouvernemental | |

| Autre | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie Pacifique |

Définition du marché

- Application - Les différentes applications ou usages des satellites sont classés en communication, observation de la Terre, observation spatiale, navigation et autres. Les usages répertoriés sont ceux déclarés par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou finaux du satellite sont décrits comme civils (académique, amateur), commerciaux, gouvernementaux (météorologique, scientifique, etc.), militaires. Les satellites peuvent être à usages multiples, à la fois pour des applications commerciales et militaires.

- Masse maximale au décollage du véhicule de lancement - La masse maximale au décollage (MMAD) du véhicule de lancement désigne la masse maximale du véhicule de lancement au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites satellitaires sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement les uns des autres ; les orbites satellites avec une excentricité de 0,14 et plus sont catégorisées comme elliptiques.

- Technologie de propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire sont classifiés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse du satellite - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classifiés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes incluant les propergols, les plateformes, les panneaux solaires et les autres matériels des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellite exploite un réseau de satellites pour la transmission internationale. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur, dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, ce qui les fait apparaître fixes dans le ciel. |

| Orbite basse (LEO) | Les satellites en orbite basse orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO, et voyagent généralement dans une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou dans une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de mini-satellites basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leurs systèmes électroniques. |

| Véhicules de lancement de petits satellites (VLPS) | Le véhicule de lancement de petits satellites (VLPS) est un véhicule de lancement à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (MCV) à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (SIA) | Le système d'identification automatique (SIA) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, les stations de base SIA et les satellites. Le SIA satellitaire (S-SIA) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures SIA. |

| Véhicules de lancement réutilisables (VLR) | Un véhicule de lancement réutilisable (VLR) désigne un véhicule de lancement conçu pour retourner sur Terre essentiellement intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de véhicule pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un véhicule de lancement substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés dans des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.