Taille et part du marché européen des petits satellites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

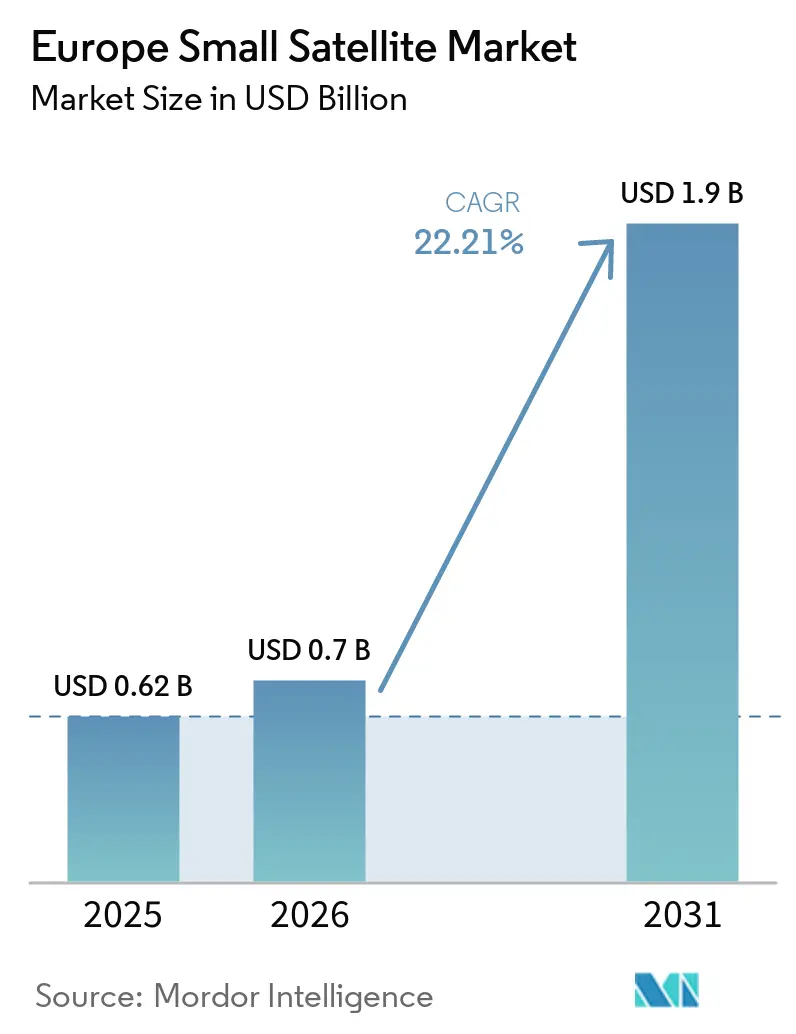

| Taille du marché de l'année de base (2025) | 0.62 Milliards de dollars |

| Taille du Marché (2026) | 0.7 Milliards de dollars |

| Taille du Marché (2031) | 1.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des petits satellites par Mordor Intelligence

La taille du marché européen des petits satellites devrait s'étendre de 0,62 milliard USD en 2025 et 0,70 milliard USD en 2026 à 1,90 milliard USD d'ici 2031, enregistrant un TCAC de 22,21 % entre 2026 et 2031. L'expansion actuelle reflète un changement plus large dans la posture spatiale de l'Europe, où la modernisation de la défense, les besoins d'observation souveraine et une base commerciale NewSpace plus mature évoluent dans la même direction. IRIS² est devenu un ancrage majeur de ce changement, car l'UE a signé la constellation de connectivité souveraine d'une valeur de 10,6 milliards EUR (12,34 milliards USD) en décembre 2024 et procède à l'acquisition de 272 satellites LEO et 18 satellites MEO, créant ainsi une demande institutionnelle visible pour le marché européen des petits satellites. Les programmes publics d'observation de la Terre et les exigences de surveillance climatique renforcent également la visibilité des achats, tandis que les programmes de connectivité sécurisée élargissent le cas d'usage pour les systèmes à double usage auprès des utilisateurs civils et de défense. L'exécution reste sous pression car l'Europe est entrée en 2026 sans lanceur indigène opérationnel de petits satellites. Cependant, le CNES a ouvert le complexe ELM-Diamant en 2026, et Isar Aerospace vise son vol de qualification en mai 2026. Ces goulots d'étranglement n'ont pas modifié les perspectives à long terme du marché européen des petits satellites, mais ils ont orienté davantage de capitaux vers les fabricants de plateformes et les fournisseurs de services de données moins exposés au risque de planification des lancements.

Principaux enseignements du rapport

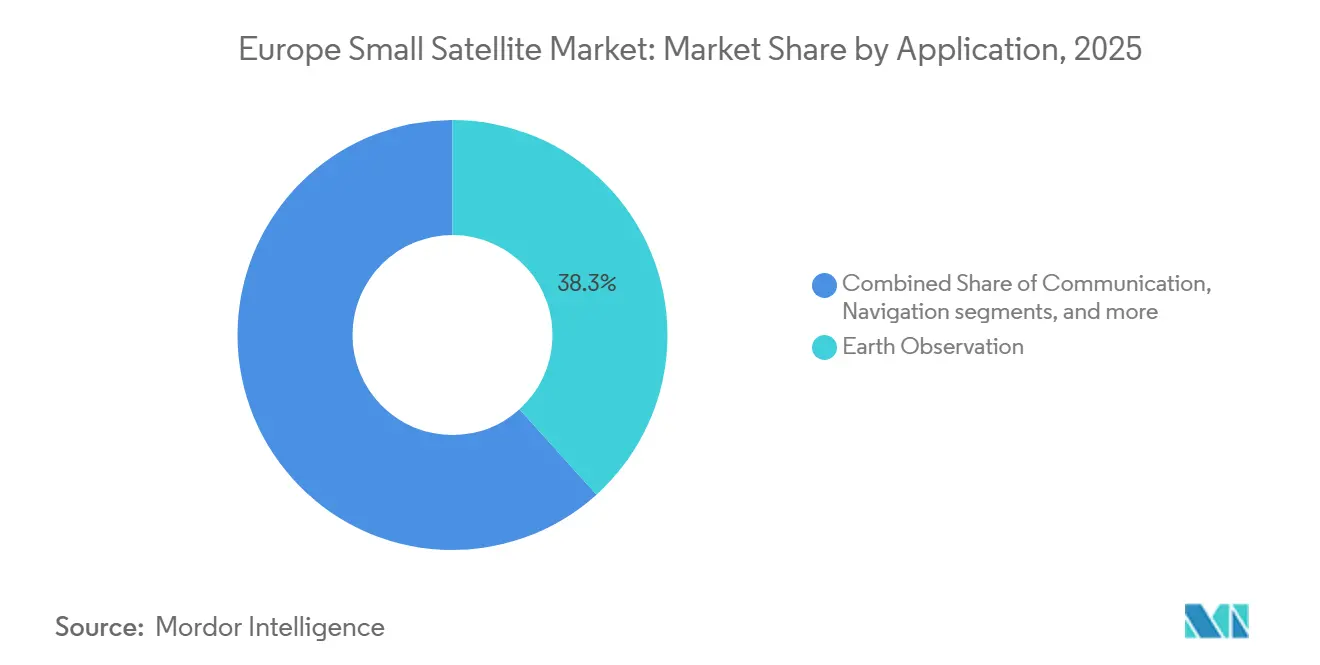

- Par application, l'observation de la Terre a dominé avec une part de 38,32 % en 2025, tandis que la communication devrait se développer à un TCAC de 23,17 % jusqu'en 2031.

- Par orbite, l'orbite terrestre basse (LEO) détenait une part de 75,15 % en 2025, tandis que l'orbite terrestre moyenne (MEO) devrait croître à un TCAC de 23,81 % jusqu'en 2031.

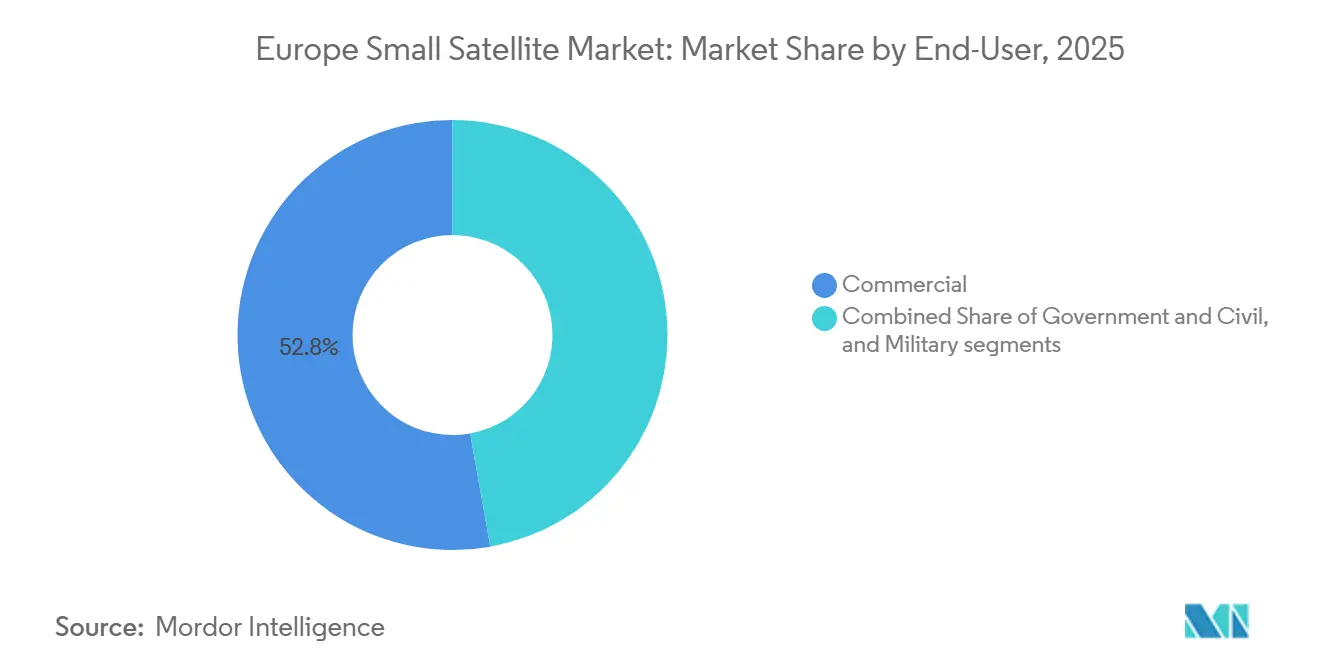

- Par utilisateur final, le secteur commercial représentait 52,82 % du marché en 2025, tandis que les secteurs militaire et gouvernemental devraient croître à un TCAC de 24,55 % jusqu'en 2031.

- Par masse de satellite, les minisatellites représentaient 44,35 % du marché européen des petits satellites en 2025, tandis que les nanosatellites devraient croître à un TCAC de 25,28 % jusqu'en 2031.

- Par géographie, la France détenait une part de 26,45 % en 2025, tandis que le Royaume-Uni devrait se développer à un TCAC de 23,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des petits satellites

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Soutien du Fonds européen de défense aux actifs ISR de petits satellites | 5.20% | UE-27, avec des gains précoces en Allemagne, en Pologne et en France | Court terme (≤ 2 ans) |

| Essor des programmes européens de constellations d'observation de la Terre | 4.50% | Cœur de l'UE-27, s'étendant aux Balkans et aux pays nordiques | Court terme (≤ 2 ans) |

| Les objectifs de surveillance climatique du Pacte vert européen stimulent la demande | 3.10% | Cœur de l'UE-27, débordement vers les Balkans et la Méditerranée | Moyen terme (2-4 ans) |

| Afflux croissants de capital-risque dans les start-ups européennes du NewSpace | 2.80% | Allemagne, Finlande, France, Bulgarie, Royaume-Uni | Moyen terme (2-4 ans) |

| Demande institutionnelle pour la maintenance en orbite et l'élimination des débris | 2.00% | UE-27 et Royaume-Uni | Long terme (≥ 4 ans) |

| Réduction de la disponibilité des fenêtres de lancement stimulant les outils d'optimisation du covoiturage spatial | 1.80% | Europe continentale, Royaume-Uni, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des programmes européens de constellations d'observation de la Terre

Les constellations d'observation de la Terre soutenues par les gouvernements sont devenues le moteur de demande structurelle le plus clair du marché européen des petits satellites. Le programme IRIDE de l'Italie couvre 68 satellites répartis sur 6 constellations, et 16 satellites Eaglet II étaient déjà en orbite en mars 2026, avec un déploiement complet prévu pour 2027.[1]Agence spatiale italienne, « IRIDE poursuit son développement : huit nouveaux satellites Eaglet II en orbite », ASI, asi.it La Grèce s'est également engagée à hauteur de 130 millions EUR (151,33 millions USD) pour son Programme national de petits satellites, qui financera 13 satellites axés sur la détection des incendies de forêt, la surveillance maritime et le suivi agricole. Ces programmes font plus que créer des commandes ; ils raccourcissent les cycles de qualification technologique pour les missions commerciales ultérieures et réduisent le risque d'exécution perçu pour les opérateurs entrant sur le marché européen des petits satellites. La ligne FutureEO Scout de l'Agence spatiale européenne (ESA) comprend désormais HydroGNSS ainsi que les missions Hibidis et SOVA-S nouvellement approuvées, démontrant que les plateformes compactes et moins coûteuses deviennent une option scientifique standard plutôt qu'une solution de repli.

Afflux croissants de capital-risque dans les start-ups européennes du NewSpace

Les flux de capitaux privés se sont à nouveau renforcés en 2025, offrant au marché européen des petits satellites une base de financement plus large. Les entreprises spatiales européennes ont attiré 1,4 milliard EUR (1,62 milliard USD) d'investissements privés en 2025, tandis que le capital-risque a augmenté de 13 % d'une année sur l'autre pour atteindre 1,2 milliard EUR (1,39 milliard USD) selon le rapport Space Venture 2025 de l'ESPI.[2]Institut européen de politique spatiale, « Space Venture 2025 », ESPI, espi.eu L'Allemagne a dominé cette carte de financement, suivie par la Finlande, la France, la Bulgarie et le Royaume-Uni, ce qui confirme que la formation de capital se répand au-delà d'un seul cluster national. Dans le même temps, les entreprises orientées vers la sécurité et la défense ont représenté 30 % de l'investissement spatial européen total en 2024 et en 2025, indiquant que les canaux de financement commercial et de défense convergent de plus en plus. Le tableau du financement reste inégal car les 5 plus grands tours de table en 2025 ont représenté 629 millions EUR (732,20 millions USD), maintenant les petits développeurs de plateformes et les entreprises de données sous pression et augmentant la probabilité de consolidation au sein du deuxième niveau.

Soutien du Fonds européen de défense aux actifs ISR de petits satellites

Le Fonds européen de défense a fait passer les petits satellites ISR d'un domaine d'acquisition de niche à un élément central de la planification industrielle de défense européenne. Son budget de 7,3 milliards EUR (8,49 milliards USD) pour 2021 à 2027 a été suivi par le programme de travail 2025, qui a réservé 66 millions EUR (76,82 millions USD) pour un nouveau prototype de constellation ISR en LEO et 49 millions EUR (57,03 millions USD) pour une étude de faisabilité de maintenance en orbite. Le ministère de la Défense allemand a ensuite attribué un contrat de 1,7 milliard EUR (1,97 milliard USD) en décembre 2025 à Rheinmetall ICEYE Space Solutions, avec le début de la production du premier satellite SAR prévu au troisième trimestre 2026. Cette structure de financement est importante car la demande institutionnelle sur le marché européen des petits satellites ne fluctue pas avec le cycle du capital-risque de la même manière que les constellations privées. Elle soutient également des volumes de production plus élevés, ce qui peut réduire les coûts unitaires et améliorer la position concurrentielle des fournisseurs européens dans les travaux commerciaux adjacents.

Les objectifs de surveillance climatique du Pacte vert européen stimulent la demande

Les règles de surveillance climatique liées au Pacte vert européen créent une traction réglementaire qui soutient le marché européen des petits satellites au-delà des cycles normaux de demande commerciale. La mission Tango de l'ESA a été conçue pour mesurer le méthane, le dioxyde de carbone et le dioxyde d'azote au niveau des installations, rendant les petits satellites pertinents pour les tâches de mesure et de vérification orientées vers la conformité plutôt que pour la cartographie environnementale générale. OroraTech a également atteint une étape importante en mars 2026 dans le cadre de l'activité Fournisseur de données commerciales émergents Copernicus de l'ESA, en démontrant des données thermiques haute résolution pour la réponse aux urgences liées aux incendies de forêt directement aux services Copernicus.[3]Bureau de réponse rapide Copernicus, « Le parcours d'OroraTech de start-up à fournisseur de données Copernicus », Copernicus, rapidresponse.copernicus.eu L'initiative Usines d'information pour la transition verte passe d'une phase de démonstration à un statut opérationnel en 2026, ce qui élargit la base de demande adressable pour les fournisseurs commerciaux de données d'observation de la Terre au service des autorités publiques et des utilisateurs régionaux. En conséquence, la demande sur le marché européen des petits satellites est soutenue par des besoins juridiques et politiques ainsi que par la demande traditionnelle d'imagerie.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Disponibilité limitée et coûts croissants des micro-lanceurs dédiés | -1.90% | Europe continentale, Royaume-Uni, pays nordiques | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'allocation du spectre à l'UIT et à la CEPT | -1.20% | UE-27, avec 46 États membres de la CEPT et une délivrance de licences fragmentée | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance satellite pour la classe inférieure à 50 kg | -1.00% | Impact mondial, concentré dans les régions actives en LEO | Court terme (≤ 2 ans) |

| Divergence des régimes de contrôle des exportations au sein de l'Europe | -0.80% | UE-27 et Royaume-Uni, avec chevauchement vers les partenaires de l'OTAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée et coûts croissants des micro-lanceurs dédiés

La contrainte structurelle la plus immédiate sur le marché européen des petits satellites est l'absence d'une option indigène opérationnelle de micro-lancement. Aucun micro-lanceur européen n'avait réalisé de livraison orbitale commerciale début 2026, tandis que le véhicule Spectrum d'Isar Aerospace visait la qualification orbitale en mai 2026, et Orbex a cessé ses activités en février 2026. L'ESA a répondu en juillet 2025 en présélectionnant 5 entreprises pour le Défi des lanceurs européens, chacune étant éligible à des contrats allant jusqu'à 169 millions EUR (196,73 millions USD). Jusqu'à ce que la cadence locale s'améliore, les opérateurs font toujours face à une dépendance à la planification des covoiturages spatiaux américains, à une exposition aux devises et à une confiance limitée des assureurs en raison du faible historique de vols pour les nouveaux systèmes de lancement européens. Le complexe ELM-Diamant du CNES au Centre spatial guyanais améliore la base de lancement physique à partir de 2026, mais les infrastructures seules ne résolvent pas la cadence à court terme.[4]Centre national d'études spatiales, « Complexe de lancement ELM-Diamant : l'histoire spatiale en marche », CNES, cnes.fr

Hausse des primes d'assurance satellite pour la classe inférieure à 50 kg

Les coûts d'assurance sont devenus un frein constant sur le marché européen des petits satellites, en particulier pour les opérateurs de nanosatellites et de picosatellites opérant dans des couches LEO encombrées. Une analyse citée en janvier 2026 par le Space Futures Center et le Forum économique mondial a révélé que les débris orbitaux non gérés pourraient coûter au secteur 42,3 milliards USD au cours de la prochaine décennie, tandis que l'assurance dans les zones LEO à haute densité représente désormais 5 % à 10 % des budgets totaux de mission. En 2026, les assureurs exigent également une preuve plus solide de la capacité de manœuvre et d'élimination en fin de vie, ce qui signifie que les attentes en matière de conformité façonnent désormais les choix de conception matérielle plutôt que de rester en dehors des décisions d'acquisition. Cette pression sur les coûts encourage une adoption plus large de la propulsion sur des plateformes très petites et renforce l'argumentaire en faveur des fournisseurs axés sur l'atténuation des débris et la capacité de désorbitation contrôlée. L'appel d'offres britannique de 75,6 millions GBP (101,59 millions USD) pour l'élimination active des débris lancé en 2025 montre également que les gouvernements commencent à absorber une partie du fardeau de remédiation, plutôt que de laisser le coût total aux assureurs et aux opérateurs.[5]Gouvernement britannique, « Le Royaume-Uni lance un appel d'offres pour une mission de nettoyage de l'espace et de protection des services essentiels », GOV.UK, gov.uk

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la profondeur institutionnelle de l'observation de la Terre contraste avec la vélocité commerciale de la communication

L'observation de la Terre représentait 38,32 % du marché européen des petits satellites en 2025, soutenue par le long cycle d'acquisition des missions liées à Copernicus, le déploiement d'IRIDE et les mandats nationaux de télédétection. Cette position reflète plus que la demande actuelle, car de nombreux gouvernements européens considèrent désormais les satellites d'observation comme une infrastructure publique essentielle plutôt que comme des actifs de programme optionnels. Le Programme national de petits satellites de la Grèce illustre clairement ce changement, avec 13 satellites prévus pour la surveillance thermique, optique et radar dans le cadre d'un dispositif géré par l'ESA. Airbus a également renforcé l'extrémité haute résolution de ce segment en janvier 2026, lorsqu'il a annoncé le programme Pléiades Neo Next, avec le premier lancement prévu début 2028 et une imagerie à résolution native de 20 cm.

La communication est l'application à la croissance la plus rapide, et la taille du marché européen des petits satellites pour ce segment devrait se développer à un TCAC de 23,17 % jusqu'en 2031. IRIS² reste l'ancrage principal car ses 272 satellites LEO fournissent à la couche de communication un très grand carnet de commandes institutionnel. Dans le même temps, GOVSATCOM est déjà passé en phase opérationnelle et démontre un cas d'usage pratique de connectivité sécurisée entre les États membres, où la capacité à double usage devient plus visible car le même nœud peut prendre en charge des communications chiffrées, la surveillance maritime, le transport de données IoT ou le relais de capteurs selon la pile de mission. La navigation et l'observation spatiale restent plus modestes en termes absolus, mais la constellation Celeste de l'ESA montre que la validation du positionnement basé sur la LEO gagne en importance politique au sein du secteur européen des petits satellites. La catégorie autres, qui comprend les démonstrations technologiques et les missions IoT, reste fragmentée au niveau des entreprises mais continue de constituer un pool de demande significatif à mesure que les règles et modèles de service de dispositif à satellite arrivent à maturité.

Par orbite : l'ancrage institutionnel de la LEO et le rôle stratégique émergent de la MEO

L'orbite terrestre basse (LEO) détenait une part de 75,15 % en 2025 et reste le centre opérationnel clair du marché européen des petits satellites car elle répond aux besoins de revisite, de latence et de coût de lancement de l'observation de la Terre, de l'IoT et des communications sécurisées. Le programme IRIDE de l'Italie montre à quel point cette orbite est désormais ancrée dans les marchés publics, avec 16 satellites Eaglet II déjà en orbite en mars 2026 et une trajectoire vers 68 satellites sur 6 constellations. La même densité qui rend la LEO commercialement attractive augmente également sa charge opérationnelle, car l'évitement des conjonctions et l'exposition aux débris affectent désormais les hypothèses de durée de vie et la tarification des assurances. La GEO reste importante pour les services de diffusion et de large bande fixe hérités, mais ce n'est pas là que se produit la croissance incrémentale dans la classe des petits satellites européens.

L'orbite terrestre moyenne (MEO) est l'orbite à la croissance la plus rapide, et la taille du marché européen des petits satellites pour cette couche devrait augmenter à un TCAC de 23,81 % jusqu'en 2031. La logique principale de la demande provient de l'architecture hybride d'IRIS² avec 18 satellites MEO, du développement continu de la deuxième génération de Galileo et des travaux de démonstration Celeste de l'ESA sur la livraison de signaux hybrides. Les procédures de coordination pour les systèmes non-GSO sont également importantes ici car les délais réglementaires de 2 à 5 ans favorisent de plus en plus les opérateurs qui ont déposé tôt et peuvent progresser plus rapidement dans la coordination du spectre. L'Europe teste également des bandes de fréquences d'exploitation plus basses grâce à l'effort LEO2VLEO de l'Agence européenne de défense et au contrat VLEO-DEF signé en mars 2026, ce qui pourrait ajouter une classe d'orbite commercialement pertinente dans la fenêtre de prévision. Même ainsi, la LEO et la MEO restent ensemble la principale voie de croissance pour le marché européen des petits satellites jusqu'en 2031.

Par utilisateur final : la consolidation commerciale masque une accélération militaire sous-jacente

Les utilisateurs commerciaux représentaient 52,82 % de la répartition des utilisateurs finaux en 2025, reflétant le poids combiné des fabricants de plateformes, des entreprises de données d'observation de la Terre, des opérateurs IoT et des entreprises de connectivité vendant des services à des acheteurs publics et privés. Cette part est renforcée par des structures de contrats à double usage dans lesquelles des entreprises commerciales fournissent des capacités souveraines ou de défense par le biais d'accords de service plutôt que par la propriété directe de l'État. L'ESPI a rapporté que les entreprises orientées vers la sécurité et la défense représentaient 30 % de l'investissement spatial européen total en 2024 et en 2025, indiquant que le capital commercial finance de plus en plus les missions de sécurité nationale. L'effet comptable est important car une partie de ces revenus entre toujours dans la colonne commerciale même lorsque l'utilisation finale est étroitement liée aux besoins de sécurité de l'État.

Le secteur militaire et gouvernemental est l'un des pools d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 24,55 % jusqu'en 2031, correspondant au rythme du côté commercial plutôt qu'en retrait. L'acquisition MikroSAR de la Pologne auprès d'ICEYE en mai 2025 et la livraison d'un système SAR à 4 satellites en mai 2026 en moins de 12 mois montrent comment les utilisateurs de défense s'appuient désormais sur des chaînes de fabrication commerciales pour un développement rapide de capacités souveraines. L'autre groupe d'utilisateurs finaux, qui comprend les universités, les instituts de recherche et les organismes intergouvernementaux, joue toujours un rôle d'incubation utile pour le secteur européen des petits satellites. L'activité CleanCube de l'ESA soutient ce rôle en cofinançant des plateformes de nanosatellites Zéro Débris et en reliant les missions expérimentales à de futures voies de développement de produits. Ce mélange maintient le marché européen des petits satellites à large base, même si la demande de défense augmente plus rapidement au sein du pool de revenus global.

Par masse de satellite : les minisatellites maintiennent leur échelle tandis que les nanosatellites redéfinissent la courbe des coûts

Les minisatellites détenaient une part de 44,35 % en 2025 et restent la classe de référence pour les missions d'observation de la Terre à haute valeur ajoutée et les missions ISR de défense sur le marché européen des petits satellites. Leur plage de 100 kg à 500 kg permet des charges utiles plus avancées, notamment des systèmes optiques haute résolution et des ensembles SAR qui dépassent encore ce que la plupart des bus plus petits peuvent fournir. Les satellites SAR de quatrième génération d'ICEYE illustrent cette pérennité car l'entreprise a poussé la résolution à 16 cm à partir de plateformes pesant environ 200 kg, maintenant la classe des minisatellites commercialement pertinente même à mesure que les bus plus petits s'améliorent. Les grands programmes institutionnels tels que la constellation Rheinmetall ICEYE de l'Allemagne soutiennent également cette catégorie de masse car la garantie de mission et les performances de la charge utile restent plus importantes que le nombre absolu d'unités pour de nombreux acheteurs souverains ISR.

Les nanosatellites sont la catégorie de masse à la croissance la plus rapide, et la taille du marché européen des petits satellites pour les nanosatellites devrait se développer à un TCAC de 25,28 % jusqu'en 2031. Cette croissance est liée aux bus CubeSat standardisés, aux coûts d'entrée plus faibles pour les constructions de constellations et à la capacité de remplacer rapidement les actifs défaillants sans l'exposition financière associée aux engins spatiaux plus grands. GomSpace, NanoAvionics et EnduroSat ont contribué à industrialiser le format 6U à 16U, ce qui rend les concepts de constellations de 20 à 50 satellites réalistes pour les agences nationales et les opérateurs plus petits. Le programme CleanCube de l'ESA renforce ce changement en liant les travaux de démonstration en orbite aux règles de conception Zéro Débris avant une voie de démonstration en orbite compétitive d'ici 2027. Les microsatellites restent une classe de transition importante, comme le montrent les missions GARAI-A et GARAI-B de l'Espagne dans la plage de 20 kg à 30 kg, tandis que les femtosatellites et les picosatellites continuent d'être concentrés dans les utilisations de démonstration et académiques plutôt que dans la génération de revenus à court terme.

Analyse géographique

La France détenait 26,45 % de la part du marché européen des petits satellites en 2025, soutenue par sa solide base manufacturière, ses canaux d'acquisition soutenus par le CNES et sa présence de longue date dans les programmes civils et de défense. Cette position est renforcée par le rôle de la France en tant que marché d'ancrage pour Airbus Defence & Space et Thales Alenia Space, ce qui confère au pays un avantage persistant dans les contrats institutionnels pluriannuels. Le CNES a également signé un contrat pluriannuel France 2030 avec Loft Orbital et Magellium Artal Group pour une constellation d'observation de la Terre de nouvelle génération, avec le premier satellite prévu au quatrième trimestre 2026. La profondeur de la France est importante pour le marché européen des petits satellites car elle relie le financement public, la capacité manufacturière et les applications de données en aval dans un seul écosystème national. Cette combinaison aide la France à maintenir son leadership même à mesure que d'autres pays accélèrent.

La taille du marché européen des petits satellites pour le Royaume-Uni devrait progresser à un TCAC de 23,9 % jusqu'en 2031. Les entités britanniques ont contribué au lancement de plus de 1 000 engins spatiaux entre 2010 et mi-2025, et plus des trois quarts étaient commerciaux, ce qui suggère une orientation plus forte vers le secteur privé que chez la plupart des pairs européens. Le gouvernement britannique a ajouté 500 millions GBP (674,64 millions USD) pour le secteur en 2025, dont 65 millions GBP (87,37 millions USD) pour le Programme national d'innovation spatiale et 40 millions GBP (53,97 millions USD) pour le Programme Unlocking Space. Le port spatial SaxaVord devrait accueillir les premières tentatives de lancement orbital vertical du Royaume-Uni en 2026, ce qui pourrait améliorer sensiblement l'autonomie de lancement nationale si l'exécution se maintient. Le pays développe également un créneau solide dans la maintenance grâce à son appel d'offres pour l'élimination active des débris et aux progrès de conception ELSA-M d'Astroscale UK.

L'Allemagne s'est classée troisième en 2025 mais reste l'un des centres de demande en hausse les plus forts du marché européen des petits satellites car les programmes de sécurité souveraine se développent et attirent davantage de fournisseurs dans des contrats liés à la défense. La constellation Rheinmetall ICEYE, l'activité supplémentaire liée à SPOCK et les plans de communication militaire LEO menés par Airbus indiquent tous une demande soutenue pour les bus satellites et les sous-systèmes dans l'ensemble de la chaîne d'approvisionnement européenne élargie. La Pologne, la Finlande, l'Espagne et les Pays-Bas deviennent également des centres de demande de second rang crédibles grâce à MikroSAR, GARAI, la constellation des îles Canaries et des capacités de fabrication spécialisées. Le rôle de la Russie sur le marché européen des petits satellites s'est affaibli depuis 2022 car les partenariats institutionnels et les activités conjointes se sont déplacés vers des alternatives basées dans l'UE, tandis que le reste de l'Europe continue d'approfondir ses capacités ciblées en Finlande, aux Pays-Bas, en Italie et en Belgique.

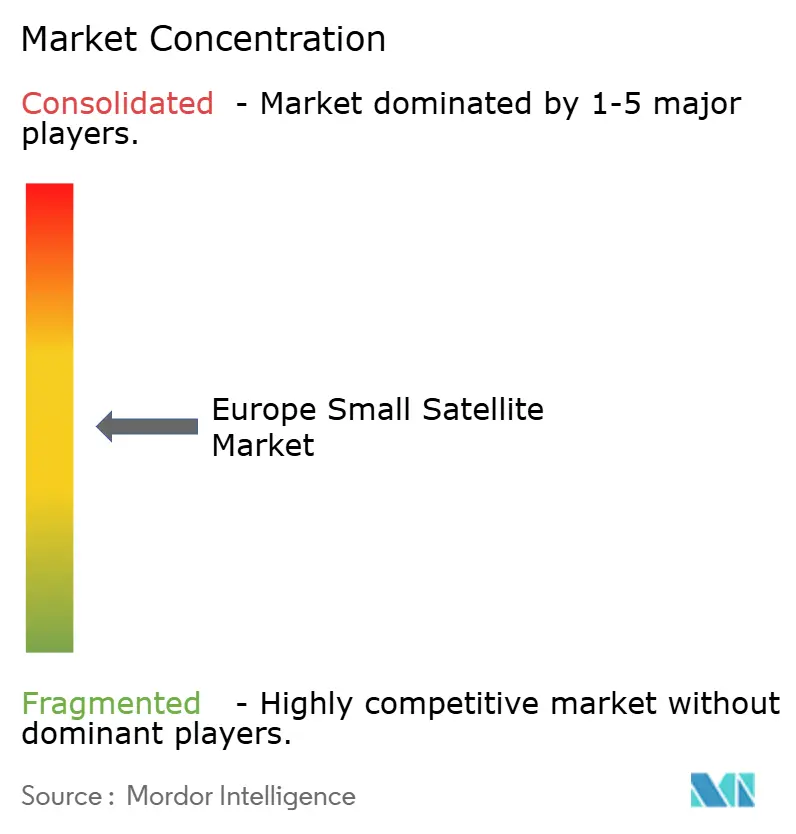

Paysage concurrentiel

Le marché européen des petits satellites est modérément fragmenté au niveau de la couche des plateformes et plus concentré au niveau de la couche des maîtres d'œuvre de mission, où Airbus SE, OHB SE et Thales Alenia Space continuent d'ancrer les grands programmes institutionnels. Un changement clair de 2024 à 2026 a été l'orientation vers des modèles commerciaux axés sur les services, avec des entreprises vendant l'accès aux données, la capacité de constellation ou le soutien à la mission plutôt que du matériel ponctuel. ICEYE est l'exemple le plus fort car son chiffre d'affaires 2025 a atteint 250 millions EUR (294,02 millions USD), le bénéfice a dépassé 100 millions EUR (116,40 millions USD) et le carnet de commandes a dépassé 1,5 milliard EUR (1,74 milliard USD), porté par des contrats de services de défense plutôt que par de simples ventes de satellites. Sa coentreprise de fabrication allemande avec Rheinmetall et le programme SPOCK 1, qui court jusqu'en 2030, lui ont conféré une position durable dans la compétition SAR européenne. Cette combinaison rend le marché européen des petits satellites plus difficile pour les challengers SAR plus petits qui manquent soit d'accès à la défense, soit d'échelle de fabrication.

Des opportunités dans des espaces non exploités restent visibles dans les systèmes de propulsion pour l'élimination post-mission, les logiciels d'optimisation du covoiturage spatial et les plateformes de fusion de données qui combinent des flux optiques, SAR et hyperspectraux en un produit commercial plus utilisable. Exotrail et des fournisseurs similaires sont bien positionnés dans la propulsion, car les règles sur les débris et les exigences d'assurance poussent la manœuvrabilité contrôlée vers une caractéristique standard. Planet Labs PBC reste également une référence utile pour les concurrents européens en observation de la Terre car il entretient des relations significatives avec des acheteurs gouvernementaux et commerciaux dans toute la région. Les entreprises de niveau intermédiaire telles que SatRev et Berlin Space Technologies font face à un choix stratégique étroit : développer la fabrication de constellations à grande échelle ou être absorbées dans des structures de maîtres d'œuvre plus grandes. Le marché européen des petits satellites ne croît donc pas seulement en valeur mais se consolide également autour d'entreprises capables de combiner spécialisation technique et crédibilité dans le secteur public.

L'activité stratégique depuis 2025 soutient ce schéma. Airbus a renforcé sa position d'imagerie à double usage avec l'annonce de Pléiades Neo Next en janvier 2026. Loft Orbital a approfondi son accès au secteur public français grâce à un contrat de constellation d'observation de la Terre France 2030 avec le CNES, et la mission RISE de l'ESA a atteint sa Revue des exigences système en septembre 2025, ce qui maintient la maintenance en orbite ouverte comme une adjacence concurrentielle future sans titulaire dominant unique pour l'instant. Au cours de la période de prévision, le marché européen des petits satellites devrait connaître davantage d'alliances et de consolidations sélectives que d'expansion pure sur de nouveaux marchés.

Leaders du secteur européen des petits satellites

Airbus SE

OHB SE

Thales Alenia Space

GomSpace A/S

AAC Clyde Space AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : ICEYE a livré son système de reconnaissance radar souverain par satellite MikroSAR aux Forces armées polonaises en moins de 12 mois à compter de la signature du contrat, avec 4 satellites SAR construits et lancés. Selon ICEYE, cela représente le déploiement de programme satellite opérationnel le plus rapide au monde et le programme d'acquisition le plus rapide de l'histoire de l'armée polonaise, établissant un nouveau référentiel pour les délais de livraison de petits satellites européens.

- Mai 2026 : Telespazio Ibérica s'est vu attribuer un contrat de 20 millions EUR (23,28 millions USD) pour développer la constellation de satellites des îles Canaries, le premier système d'observation de la Terre appartenant à une communauté autonome espagnole, comprenant 3 satellites opérationnels et 1 démonstrateur en LEO à 450 km à 700 km, pesant chacun 20 kg à 30 kg. Le contrat a été annoncé au SSSIF Málaga 2026 et positionne l'Espagne comme un acteur croissant dans l'acquisition de satellites au-delà des budgets des agences nationales.

- Mars 2026 : l'ASI et l'ESA ont lancé 8 satellites Eaglet II supplémentaires pour la constellation IRIDE de l'Italie, portant le nombre total d'Eaglet II à 16 en orbite. Le programme IRIDE vise 68 satellites sur 6 constellations, avec un déploiement complet d'ici 2027, établissant l'Italie comme l'un des plus grands opérateurs de constellations de petits satellites multi-applications en Europe.

- Mars 2026 : l'Agence européenne de défense a signé un contrat de recherche de 18,27 millions USD avec un consortium industriel pour VLEO-DEF, la conception du premier concept de satellite militaire européen, spécifiquement optimisé pour l'orbite terrestre très basse (VLEO) à des altitudes de 250 km à 350 km. Financé par 5 États membres et d'une durée de 36 mois, le projet s'appuie sur l'initiative LEO2VLEO lancée en 2024.

Périmètre du rapport sur le marché européen des petits satellites

Les petits satellites sont ceux pesant moins de 500 kg. Le rapport sur le marché des petits satellites exclut les fusées-sondes, les plateformes à ballons haute altitude et les charges utiles purement expérimentales.

Le marché européen des petits satellites est segmenté par application, orbite, utilisateur final, masse de satellite et géographie. Par application, le marché est segmenté en communication, observation de la Terre, navigation, observation spatiale et autres. Par orbite, le marché est segmenté en orbite terrestre basse (LEO), orbite terrestre moyenne (MEO) et orbite géostationnaire (GEO). Par utilisateur final, le marché est segmenté en commercial, gouvernemental et civil, et militaire. Par masse de satellite, le marché est segmenté en femtosatellites, picosatellites, nanosatellites, microsatellites et minisatellites. Le rapport couvre également les tailles de marché et les prévisions pour le marché européen des petits satellites dans six pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Communication |

| Observation de la Terre |

| Navigation |

| Observation spatiale |

| Autres |

| Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) |

| Orbite géostationnaire (GEO) |

| Commercial |

| Gouvernemental et civil |

| Militaire |

| Femtosatellites |

| Picosatellites |

| Nanosatellites |

| Microsatellites |

| Minisatellites |

| Royaume-Uni |

| France |

| Allemagne |

| Russie |

| Reste de l'Europe |

| Par application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation spatiale | |

| Autres | |

| Par orbite | Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) | |

| Orbite géostationnaire (GEO) | |

| Par utilisateur final | Commercial |

| Gouvernemental et civil | |

| Militaire | |

| Par masse de satellite | Femtosatellites |

| Picosatellites | |

| Nanosatellites | |

| Microsatellites | |

| Minisatellites | |

| Par géographie | Royaume-Uni |

| France | |

| Allemagne | |

| Russie | |

| Reste de l'Europe |

Définition du marché

- Application - Les différentes applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.) et militaires. Les satellites peuvent être à usage multiple, à la fois commercial et militaire.

- Masse maximale au décollage du lanceur - La masse maximale au décollage du lanceur désigne la masse maximale du lanceur au décollage, y compris la masse de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites satellitaires sont divisées en trois grandes classes : GEO, LEO et MEO. Les satellites sur des orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse du satellite - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-système satellite - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et les autres équipements matériels des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite terrestre basse (LEO) | Les satellites en orbite terrestre basse orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Véhicules de lancement de petits satellites (VLPS) | Le véhicule de lancement de petits satellites (VLPS) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (MCV) à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres astéroïdes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Véhicules de lancement réutilisables (VLR) | Un véhicule de lancement réutilisable (VLR) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de véhicule pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.