Taille et part du marché du courtage immobilier en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

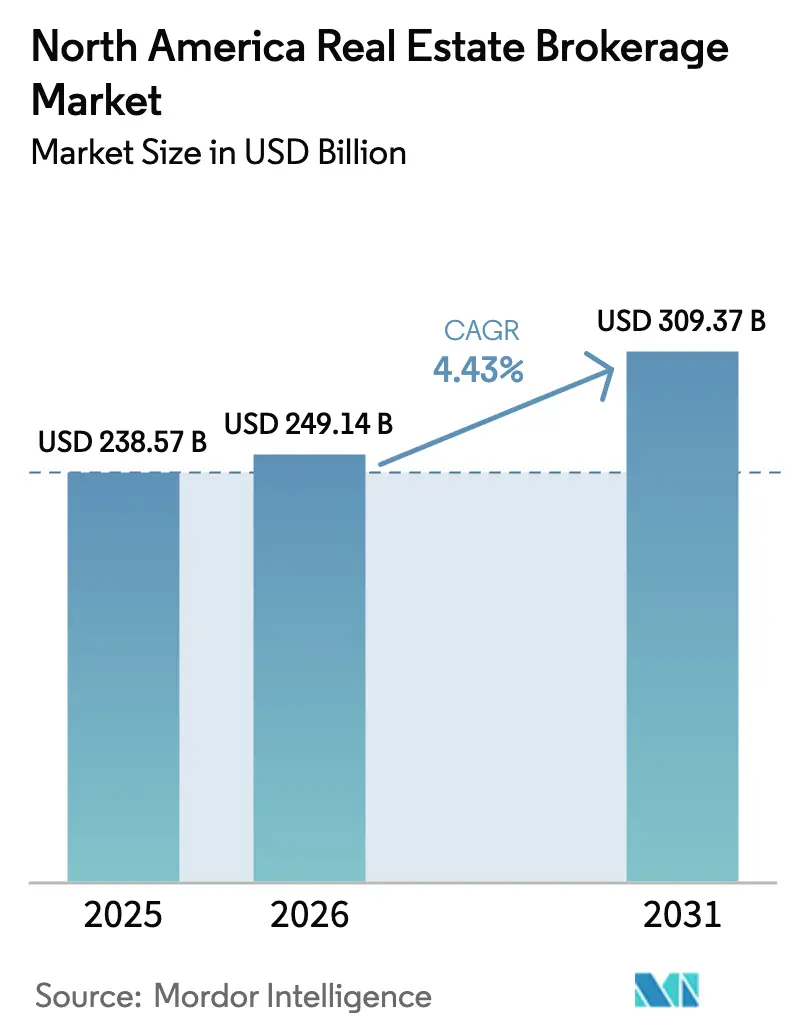

| Taille du marché de l'année de base (2025) | 238.57 Milliards de dollars |

| Taille du Marché (2026) | 249.14 Milliards de dollars |

| Taille du Marché (2031) | 309.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courtage immobilier en Amérique du Nord par Mordor Intelligence

La taille du marché du courtage immobilier en Amérique du Nord est estimée à 249,14 milliards USD en 2026, en progression par rapport à la valeur de 238,57 milliards USD en 2025, avec des projections pour 2031 indiquant 309,37 milliards USD, soit une croissance à un CAGR de 4,43 % sur la période 2026-2031. La résilience de la demande découle d'importants flux transfrontaliers — les capitaux étrangers investis dans les actifs industriels et de bureaux ont augmenté de 40 % d'une année sur l'autre en 2024 — et d'un appétit institutionnel robuste pour les portefeuilles de logements locatifs individuels (SFR). Les transactions résidentielles ancrent le marché avec une part de 78,9 %, mais les honoraires de courtage commercial s'élargissent plus rapidement à mesure que les actifs logistiques et les bureaux premium attirent des investisseurs étrangers. L'investissement technologique s'accélère car les outils d'évaluation basés sur l'IA et les visites virtuelles sont devenus des facteurs de différenciation essentiels dans un contexte de compression des commissions. Par ailleurs, les taux de commission ont glissé de 3 % à la fin des années 1990 à environ 2,7 % aujourd'hui, plaçant la priorité sur l'échelle, l'efficacité opérationnelle et la consolidation par fusions-acquisitions.

Principaux enseignements du rapport

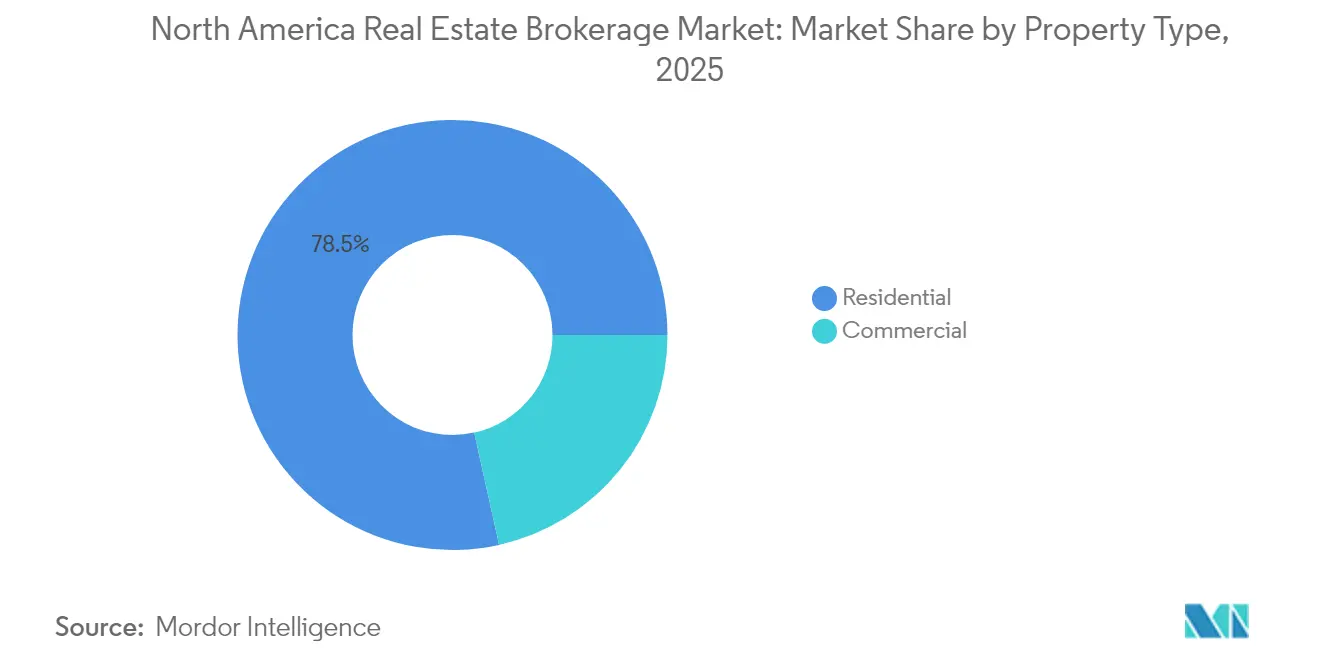

- Par type de propriété, les actifs résidentiels ont représenté 78,48 % de la part de marché du courtage immobilier en Amérique du Nord en 2025, tandis que les propriétés commerciales devraient afficher le CAGR le plus rapide de 4,99 % jusqu'en 2031.

- Par service, les transactions de vente ont représenté 67,62 % de la taille du marché du courtage immobilier en Amérique du Nord en 2025, tandis que les services de location/bail devraient croître à un CAGR de 5,18 % jusqu'en 2031.

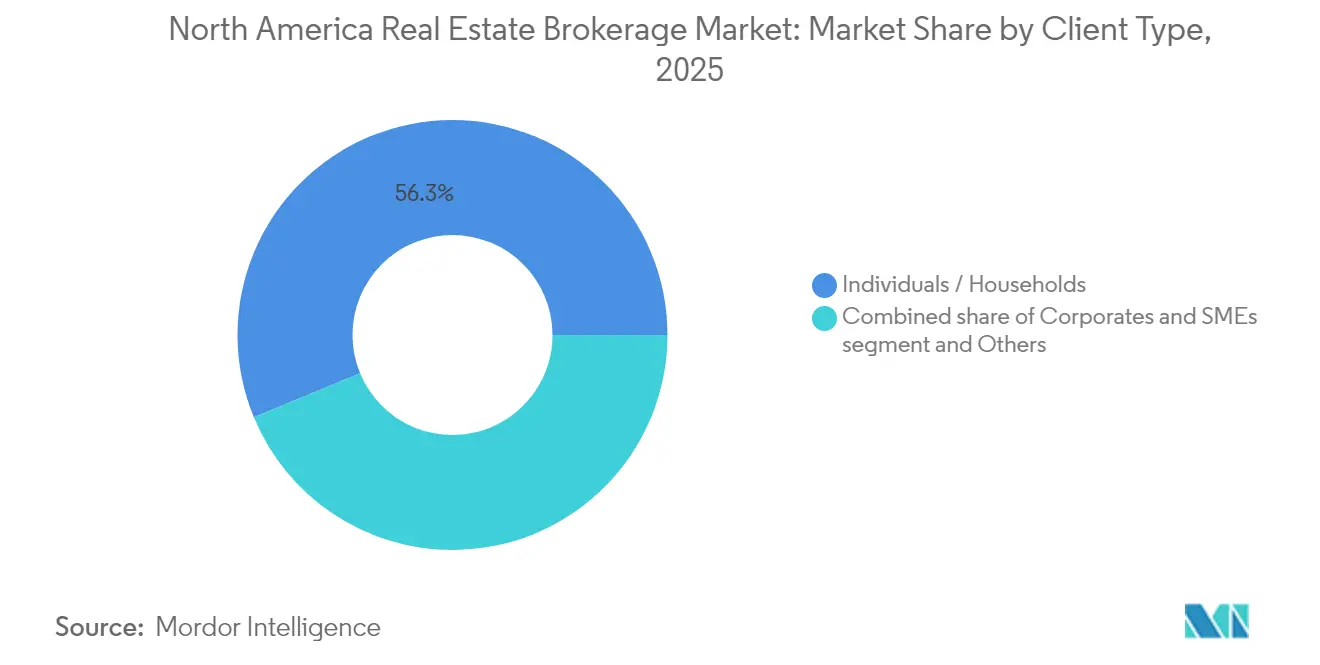

- Par type de client, les clients particuliers et ménages détenaient 56,25 % de la part de marché du courtage immobilier en Amérique du Nord en 2025 ; les clients entreprises et PME représentent le segment à la croissance la plus rapide avec un CAGR de 5,07 %.

- Par zone géographique, les États-Unis ont représenté 86,35 % des revenus de 2025, mais le Mexique devrait être le marché à la croissance la plus rapide avec un CAGR de 5,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du courtage immobilier en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Reprise des volumes de revente résidentielle due à l'assouplissement des taux hypothécaires après le pic de 2023 | +1.2% | Amérique du Nord, plus marquée aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Activité institutionnelle accrue dans le segment des logements locatifs individuels (SFR) | +1.1% | Ceinture solaire américaine, en expansion vers le Canada et le Mexique | Long terme (≥ 4 ans) |

| Évolution des schémas de migration urbain-vers-suburbain stimulant l'activité de courtage localisée | +0.9% | Marchés principaux américains, débordement vers les villes secondaires | Moyen terme (2-4 ans) |

| Hausse des transactions d'investissement transfrontalier dans les grandes métropoles | +0.8% | Mondial, concentré à New York, San Francisco, Boston, Miami | Moyen terme (2-4 ans) |

| Tendances à la consolidation du courtage intensifiant l'activité de fusions-acquisitions aux États-Unis et au Canada | +0.7% | Amérique du Nord, concentrée dans les grands cabinets de courtage | Court terme (≤ 2 ans) |

| Expansion des outils d'évaluation immobilière basés sur l'IA et des technologies de visite virtuelle | +0.6% | Amérique du Nord, adoption précoce dans les grandes métropoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des transactions d'investissement transfrontalier dans les grandes métropoles

Les flux de capitaux interrégionaux vers l'Amérique du Nord sont devenus un indicateur clé de la résilience économique de la région et de la confiance des investisseurs. Au second semestre 2024, l'Amérique du Nord a connu un rebond notable de la confiance des investisseurs, attesté par une hausse robuste de 40 % d'une année sur l'autre des flux de capitaux interrégionaux, totalisant 9 milliards USD. Les fonds de pension européens ont principalement canalisé leurs investissements vers les secteurs industriels et les tours de bureaux de premier rang. New York est apparu comme le principal bénéficiaire, attirant 2,3 milliards USD, tandis que des villes telles que San Francisco, Boston et Miami ont également bénéficié d'importants flux de capitaux, renforçant leurs réserves d'honoraires de courtage. Les tendances au rapatriement de la production amplifiant la demande d'installations du dernier kilomètre, les actifs logistiques ont attiré la somme considérable de 4,2 milliards USD. Bien que les flux entrants vers les bureaux aient enregistré une hausse de 50 %, ils sont restés en deçà de la moyenne sur cinq ans, soulignant une inclination sélective des investisseurs vers les immeubles de prestige. Malgré cet afflux de capitaux, les investissements étrangers restent inférieurs aux chiffres d'avant la pandémie, suggérant que les cabinets de courtage dépendants de ces allocations étrangères sont encore à la merci des fluctuations des rendements obligataires et des changements de politique. L'évolution du paysage des flux de capitaux interrégionaux souligne la nature critique des choix d'investissement stratégiques dans le marché actuel[1]Jessica Kuronen, « Flux de capitaux transfrontaliers vers les marchés immobiliers nord-américains », Document de travail du Bureau of Economic Analysis, bea.gov.

Reprise des volumes de revente résidentielle due à l'assouplissement des taux hypothécaires après le pic de 2023

Les marchés immobiliers du Canada et des États-Unis ont connu des transformations significatives en 2024, façonnées par l'évolution des politiques monétaires et des conditions économiques. La Banque du Canada a réduit ses taux de 5 % à 3,25 %, entraînant une augmentation de 10 % des reventes de logements et portant le prix de vente moyen à 510 439 USD après conversion en CAD. L'Alberta en a le plus bénéficié, tandis que la Colombie-Britannique et l'Ontario ont eu du mal avec l'accessibilité financière. Aux États-Unis, les coûts d'emprunt sont restés supérieurs à 6 %, maintenant de nombreux propriétaires liés à des prêts hypothécaires inférieurs à 4 % et limitant les nouvelles inscriptions. Les ventes de logements existants ont chuté à un niveau plancher sur 14 ans de 4,1 millions d'unités, tandis que les ventes de logements neufs ont connu une légère hausse, reflétant des niveaux de stocks serrés. À l'avenir, les renouvellements hypothécaires canadiens de 2025, représentant 222 milliards USD de principal, pourraient entraîner des défauts de paiement de 11,1 milliards USD, créant une volatilité à court terme dans les flux de transactions de courtage. Ces développements soulignent la nature dynamique des marchés du logement et les défis auxquels ils font face, alors que les parties prenantes naviguent dans un avenir incertain.

Expansion des outils d'évaluation immobilière basés sur l'IA et des technologies de visite virtuelle

Le marché du courtage immobilier en Amérique du Nord traverse une phase de transformation, portée par les avancées technologiques et les changements réglementaires. Les cabinets de courtage investissent dans des modèles d'évaluation automatisés pour des informations de tarification en temps réel et des visites immersives en 3D, permettant aux acheteurs à distance d'évaluer les propriétés sans se déplacer. À la suite d'un règlement judiciaire, la National Association of Realtors a supprimé les offres de rémunération standard des inscriptions MLS, obligeant les agents à démontrer leur valeur ajoutée grâce à des outils basés sur les données. Les visites virtuelles, autrefois considérées comme une mesure temporaire liée à la pandémie, sont désormais une norme, en particulier pour les acheteurs institutionnels et étrangers cherchant des évaluations détaillées des propriétés. Les grandes entreprises disposant de données propriétaires acquièrent un avantage technologique sur les indépendants plus petits, accélérant la consolidation du secteur alors que les régulateurs examinent l'équité des algorithmes. S'adapter à ces évolutions sera crucial pour maintenir la compétitivité dans ce marché en mutation.

Évolution des schémas de migration urbain-vers-suburbain stimulant l'activité de courtage localisée

Le marché immobilier aux États-Unis connaît des changements significatifs, portés par le virage vers le télétravail. L'analyse de CBRE portant sur 19 marchés révèle que les familles, influencées par la flexibilité du travail à distance, se déplacent vers des banlieues à plus faible densité. Alors que les grandes villes côtières ont été confrontées à une hausse des taux de vacance des bureaux, Dallas et Atlanta ont enregistré des afflux de population, stimulant à la fois la demande de logements et de locations. Au premier trimestre 2025, la formation de ménages de la génération Z a conduit à une absorption record de 130 000 unités multifamiliales, augmentant la demande de services de courtage en banlieue. Les agents locaux dotés d'une solide connaissance de leur communauté ont pris l'avantage alors que les acheteurs et les locataires cherchaient des conseils sur les quartiers émergents. Cette tendance migratoire diversifie la répartition géographique des commissions immobilières et bénéficie aux réseaux habiles à réaffecter les talents au-delà des centres-villes traditionnels. L'évolution de la dynamique du marché immobilier reflète les préférences changeantes en matière de travail et de mode de vie de la population.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Crise d'accessibilité persistante sur les principaux marchés du logement limitant les volumes de transactions | -1.4% | Amérique du Nord, aiguë dans les grandes métropoles | Long terme (≥ 4 ans) |

| Pénuries persistantes de stocks dans les inscriptions de revente et de logements neufs | -1.1% | Amérique du Nord, concentrée dans les marchés à forte demande | Moyen terme (2-4 ans) |

| Incertitude réglementaire autour des structures de commission des agents après les décisions judiciaires | -0.8% | Principalement aux États-Unis, effets de débordement au Canada | Court terme (≤ 2 ans) |

| Hausse des coûts opérationnels due à l'inflation et aux charges d'adoption technologique pour les petits courtiers | -0.6% | Amérique du Nord, impact disproportionné sur les indépendants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Crise d'accessibilité persistante sur les principaux marchés du logement limitant les volumes de transactions

Le marché du logement américain continue de faire face à des défis importants, portés par un déséquilibre persistant entre l'offre et la demande. Le pays est confronté à un déficit de 3,7 millions de logements, ce qui maintient les prix élevés par rapport aux revenus. Depuis fin 2019, les paiements hypothécaires ont augmenté de 92 %, tandis que les loyers ont augmenté de 28 %, faisant baisser les taux d'accession à la propriété à 65,6 %. La Colombie-Britannique et l'Ontario affichent les ratios prix/revenu les plus élevés, tandis que l'Alberta présente une dynamique de marché plus saine. Les millennials, désormais la cohorte d'acheteurs la plus importante, retardent souvent leurs achats immobiliers, prolongeant les périodes de location et réduisant les inscriptions de revente. Pour les cabinets de courtage, cela se traduit par moins de transactions, en particulier dans le segment d'entrée de gamme, à mesure que le bassin d'acheteurs éligibles se rétrécit. Relever ces défis reste essentiel pour la stabilité du marché.

Pénuries persistantes de stocks dans les inscriptions de revente et de logements neufs

Le marché du courtage immobilier en Amérique du Nord navigue dans un paysage difficile façonné par des contraintes d'offre et des tendances en évolution. Les propriétaires, bloqués par des taux hypothécaires bas, résistent aux déménagements, entraînant un stock actif de biens à vendre très serré. Les constructeurs font face à des contraintes liées aux pénuries de main-d'œuvre et à la hausse des coûts de financement, ce qui se traduit par des achèvements annuels inférieurs aux besoins de formation de ménages. Aux États-Unis, les inscriptions de logements existants avoisinent des niveaux planchers sur plusieurs décennies. Pendant ce temps, au Canada, les promoteurs font face à des plafonds de zonage à Toronto et Vancouver. Malgré une demande robuste, l'offre contrainte limite le débit des transactions, freinant la croissance du marché pendant la période de prévision. Cependant, les cabinets de courtage s'adaptent en se concentrant sur les mandats de construction à des fins locatives et de commercialisation de logements neufs, se positionnant pour capitaliser sur les opportunités émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : dominance résidentielle dans un contexte d'accélération de la demande commerciale

Les inscriptions résidentielles ont capté 78,48 % du marché du courtage immobilier en Amérique du Nord en 2025, reflétant la large base d'acheteurs et de locataires individuels. Dans le résidentiel, les appartements et les copropriétés bénéficient de la formation de ménages de la génération Z et des modes de vie urbains des millennials, tandis que les maisons individuelles en banlieue profitent des vagues de migration liées au travail depuis n'importe où. Les investisseurs institutionnels qui élargissent leurs portefeuilles de construction à des fins locatives ont intensifié la demande de conseils de courtage sur les transactions en bloc et les partenariats de gestion. Les actifs commerciaux sont moins nombreux en volume mais affichent le CAGR le plus rapide de 4,99 % à mesure que les secteurs industriel et des sciences de la vie attirent des capitaux transfrontaliers.

La performance commerciale diverge selon le sous-type : les plateformes logistiques proches des ports et des centres de population attirent des flux de plusieurs milliards de dollars, tandis que les bureaux de catégorie B dans les villes de taille moyenne peinent avec des taux de vacance à deux chiffres. Les tours de bureaux premium dans les marchés d'entrée de gamme maintiennent des prix élevés grâce aux capitaux mondiaux en quête de rendements stables. Les commerces de détail font face à une réduction sélective à mesure que la pénétration du commerce électronique s'approfondit, mais les centres axés sur les besoins essentiels dans les banlieues à forte croissance maintiennent leur taux d'occupation. Les centres de données et les établissements de santé dans la catégorie « autres » offrent une résilience anticyclique et des opportunités de commission de niche.

Par service : leadership des ventes avec des flux de revenus locatifs en expansion

Les ventes représentent 67,62 % de la part de marché du courtage immobilier en Amérique du Nord en 2025, soutenues par des structures de commission héritées. Pourtant, les locations et les baux progresseront plus rapidement à un CAGR de 5,18 % car les difficultés d'accessibilité prolongées maintiennent les ménages en location plus longtemps. Les records d'absorption multifamiliale et l'expansion institutionnelle des SFR renforcent les honoraires de location récurrents, offrant aux cabinets de courtage une base de revenus plus stable par rapport aux revenus de vente axés sur les transactions.

Les volumes de ventes font face à des vents contraires liés à la rareté des inscriptions et aux contraintes budgétaires des acheteurs ; cependant, chaque transaction conclue génère des commissions substantielles qui maintiennent la concentration des revenus. La taille du marché du courtage immobilier en Amérique du Nord pour les services de location est en croissance à mesure que les gestionnaires immobiliers recherchent des partenaires de placement de locataires capables d'exploiter l'analyse de données pour la tarification et la fidélisation. Les locataires d'entreprises transfrontaliers à la recherche d'espaces industriels et de bureaux dans les corridors de l'ALENA s'ajoutent aux pipelines de courtage locatif.

Par type de client : les particuliers dominent encore tandis que les entreprises accélèrent

Les particuliers et les ménages représentaient 56,25 % de la base de clients de 2025, mais la demande des entreprises et des PME progresse à un CAGR de 5,07 %. Les consommateurs génèrent la plupart des reventes et locations résidentielles, produisant des transactions fréquentes bien que souvent de moindre valeur. Les renouvellements hypothécaires à des taux nettement plus élevés compromettent certains budgets de ménages au Canada, pouvant entraîner des inscriptions en situation de détresse que les cabinets de courtage doivent gérer avec sensibilité.

Les clients d'entreprise, quant à eux, font appel aux courtiers pour des acquisitions de portefeuilles, des déploiements de plateformes de construction à des fins locatives et des stratégies de cession-bail. Les seules institutions européennes ont investi 9 milliards USD en 2024, avec des mandats couvrant souvent plusieurs villes et classes d'actifs. Les honoraires de conseil, la sélection de sites basée sur les données et les services intégrés de placement de dette élargissent la part de portefeuille que les courtiers captent auprès des relations d'entreprise, faisant évoluer progressivement le mix de revenus vers les comptes institutionnels.

Analyse géographique

Les États-Unis ont conservé 86,35 % du chiffre d'affaires total de 2025, reflet de la profondeur, de la liquidité et de la diversité de leur inventaire. Les métropoles de la Ceinture solaire — Dallas-Fort Worth, Phoenix, Tampa et Charlotte — continuent d'enregistrer des afflux de population et des relocalisations d'entreprises, se traduisant par des ventes de logements régulières et des pipelines de location SFR robustes. New York, Los Angeles et San Francisco restent des aimants à capitaux pour les investisseurs internationaux à la recherche de tours de bureaux et d'immeubles multifamiliaux de prestige, bien que les contraintes d'accessibilité et les taux de vacance élevés remodèlent la souscription des transactions. La taille du marché du courtage immobilier en Amérique du Nord liée aux corridors logistiques américains est en expansion à mesure que le rapatriement de la production stimule la demande d'installations de distribution modernes.

Le Canada contribue à la deuxième part la plus importante mais est confronté à des tensions liées aux renouvellements hypothécaires. Environ 222 milliards USD de prêts hypothécaires seront renégociés en 2025, et des défauts potentiels de 11,1 milliards USD pourraient susciter des inscriptions motivées et un rééquilibrage de portefeuille parmi les prêteurs. Les baisses de taux en 2024 ont relancé les volumes de ventes, l'économie pétrolière de l'Alberta affichant les gains les plus solides. En revanche, la Colombie-Britannique et l'Ontario peinent avec des ratios prix/revenu élevés, freinant les primo-accédants. Les incitations fédérales pour stimuler la construction locative et l'allègement de la TPS sur les nouvelles offres multifamiliales influenceront l'orientation du courtage vers les projets de construction à des fins locatives et le placement de capitaux propres institutionnels.

Le Mexique, bien que ne représentant qu'une faible fraction des revenus actuels, devrait connaître la croissance la plus rapide avec un CAGR de 5,78 % jusqu'en 2031. Les réformes assouplissant les règles de propriété étrangère dans les parcs industriels et la délocalisation des chaînes d'approvisionnement américaines ont propulsé la demande d'installations logistiques et de fabrication le long des corridors du Bajío et de la frontière nord. Les cabinets de courtage facilitant les baux transfrontaliers et les arrangements de construction sur mesure captent des honoraires de conseil à marges plus élevées. Les marchés de villégiature côtiers nécessitent encore des structures fiduciaires (fideicomisos) pour les acheteurs étrangers, imposant des partenariats juridico-courtiers spécialisés. La montée en puissance de l'accession à la propriété de la classe moyenne et l'appétit institutionnel pour les appartements locatifs à Mexico élargissent encore les perspectives de croissance du marché du courtage immobilier en Amérique du Nord.

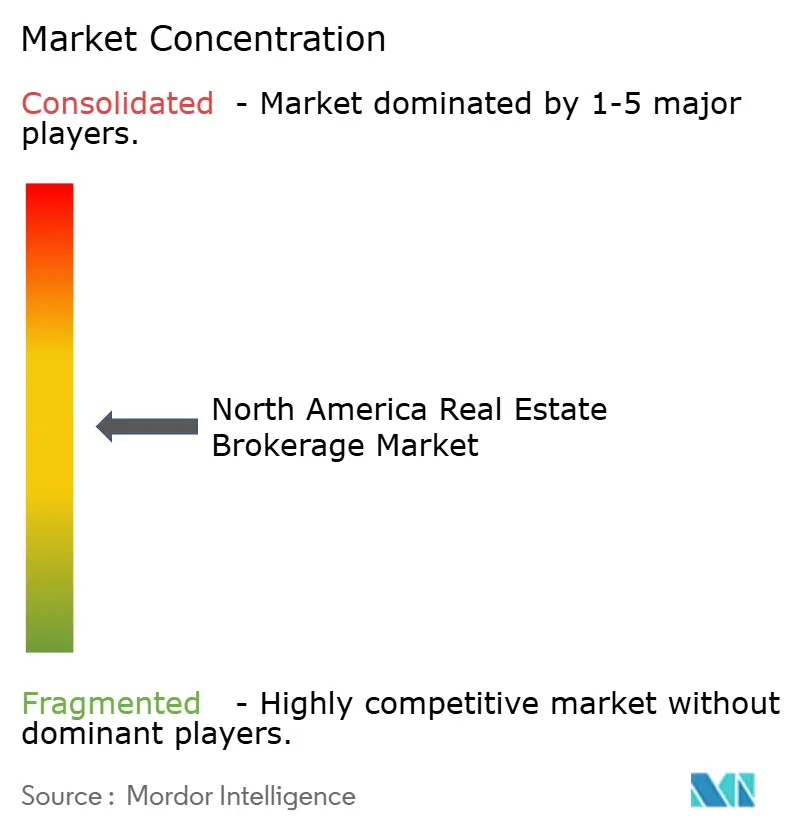

Paysage concurrentiel

Le marché du courtage immobilier en Amérique du Nord est un marché modérément concentré mais néanmoins compétitif. La concurrence s'est intensifiée car la compression des commissions et la hausse des budgets technologiques favorisent les grandes plateformes. Compass domine les classements par volume et finalise l'acquisition de HomeServices of America, qui consoliderait sa position dans 45 États. Son précédent accord de 444 millions USD pour @properties Christie's a renforcé son exposition au segment luxe et introduit un réseau de référencement international. Le tour de table de Keller Williams auprès de Stone Point Capital injecte des capitaux pour les mises à niveau technologiques et le recrutement d'agents, soulignant l'influence croissante du capital-investissement sur la stratégie de courtage[3]Katie Johnson, « Résumé de l'accord de règlement de la National Association of REALTORS », Note juridique de la NAR, nar.realtor.

Les modèles de franchise traditionnels font face à la disruption d'acteurs numériques promettant des frais réduits et des moteurs de mise en relation basés sur l'IA. Le modèle d'achat instantané d'Opendoor et l'approche d'agents salariés de Redfin ont exercé une pression sur les acteurs établis en matière de transparence des prix. Néanmoins, les entreprises établies s'appuient sur une vaste couverture MLS, des données propriétaires et des services annexes tels que l'origination de prêts hypothécaires, l'assurance titres et la gestion immobilière pour protéger leurs parts de marché. Le marché du courtage immobilier en Amérique du Nord favorise donc les entreprises capables de regrouper des services et de réaliser des ventes croisées auprès des clients particuliers et d'entreprise.

L'adoption technologique est le principal champ de bataille. L'évaluation par IA, le scoring prédictif des prospects et les contrats intelligents basés sur la blockchain passent des projets pilotes aux déploiements à grande échelle. Les entreprises incapables de financer ces capacités risquent d'être reléguées à un statut local sous-dimensionné ou contraintes à une cession. Les synergies de coûts et l'agrégation de données sous-tendent la consolidation en cours, les indépendants plus petits rejoignant les franchises nationales pour accéder aux plateformes, à la formation et à la portée marketing.

Leaders du secteur du courtage immobilier en Amérique du Nord

Compass

Anywhere Real Estate (Coldwell Banker, Sotheby's, etc.)

Keller Williams Realty

HomeServices of America / Berkshire Hathaway HomeServices

RE/MAX

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Compass a annoncé l'acquisition stratégique de HomeServices of America auprès de Berkshire Hathaway, combinant les premier et quatrième cabinets de courtage américains par volume dans une transaction qui créerait une position dominante sur le marché dans un contexte de tendances à la consolidation du secteur.

- Mars 2025 : Keller Williams a obtenu un investissement stratégique de Stone Point Capital, nommant Christopher Czarnecki au poste de PDG tandis que Gary Keller reste président exécutif, démontrant le rôle croissant du capital-investissement dans le secteur du courtage résidentiel.

- Décembre 2024 : Compass a finalisé l'acquisition de @properties Christie's International Real Estate pour 444 millions USD, marquant sa première expansion internationale majeure et ajoutant le huitième plus grand cabinet de courtage résidentiel par volume de ventes à son portefeuille.

- Novembre 2024 : The Agency a lancé son activité de prêt hypothécaire Aclara Lending en partenariat avec Barrett Financial Group, proposant plus de 140 produits de prêt pour les transactions de luxe et élargissant sa stratégie d'intégration verticale.

Périmètre du rapport sur le marché du courtage immobilier en Amérique du Nord

Le courtage immobilier englobe diverses activités, notamment le commerce de multipropriétés, la vente, l'achat, la négociation de transactions immobilières, la gestion immobilière, la location, la mise en location et le référencement de prospects pour sécuriser des biens immobiliers ou leurs améliorations, le tout en échange d'honoraires ou d'une rémunération.

Le marché du courtage immobilier en Amérique du Nord est segmenté par type (résidentiel et non résidentiel), service (vente et location) et géographie (États-Unis, Canada et Mexique). Le rapport propose la taille du marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Logistique | |

| Autres |

| Vente |

| Location / Bail |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par type de propriété | Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Logistique | ||

| Autres | ||

| Par service | Vente | |

| Location / Bail | ||

| Par type de client | Particuliers / Ménages | |

| Entreprises et PME | ||

| Autres | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du courtage immobilier en Amérique du Nord en 2026 ?

Le marché du courtage immobilier en Amérique du Nord est évalué à 249,14 milliards USD en 2026 et devrait atteindre 309,37 milliards USD d'ici 2031 sur une trajectoire de CAGR de 4,43 %.

Quel type de propriété génère le plus de revenus de courtage ?

Les actifs résidentiels représentent 78,48 % des revenus de 2025, les appartements, les copropriétés et les maisons individuelles fournissant l'essentiel des honoraires de commission.

Pourquoi les services de location et de bail croissent-ils plus vite que les ventes ?

Les difficultés d'accessibilité et la rareté des stocks de revente maintiennent les ménages en location plus longtemps, stimulant les revenus de courtage de location/bail à un CAGR de 5,18 % par rapport à une croissance plus lente des ventes.

Quel impact le règlement de la National Association of Realtors a-t-il eu sur les commissions ?

Le règlement de 418 millions USD a supprimé les offres de rémunération standard des acheteurs des inscriptions MLS et devrait comprimer les taux de commission en dessous de la moyenne actuelle de 2,7 %.

Quelle zone géographique offre la plus grande opportunité de croissance jusqu'en 2031 ?

Le Mexique est en tête avec un CAGR prévu de 5,78 % grâce à des règles d'investissement libéralisées et à une demande d'actifs industriels et résidentiels portée par la délocalisation de proximité.

Comment la technologie remodèle-t-elle la concurrence dans le courtage ?

Les outils d'évaluation par IA, les visites virtuelles et les plateformes CRM intégrées sont devenus des capacités indispensables, récompensant les entreprises bien capitalisées et intensifiant la consolidation parmi les agences plus petites.

Dernière mise à jour de la page le: