Taille et part du marché du courtage immobilier aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

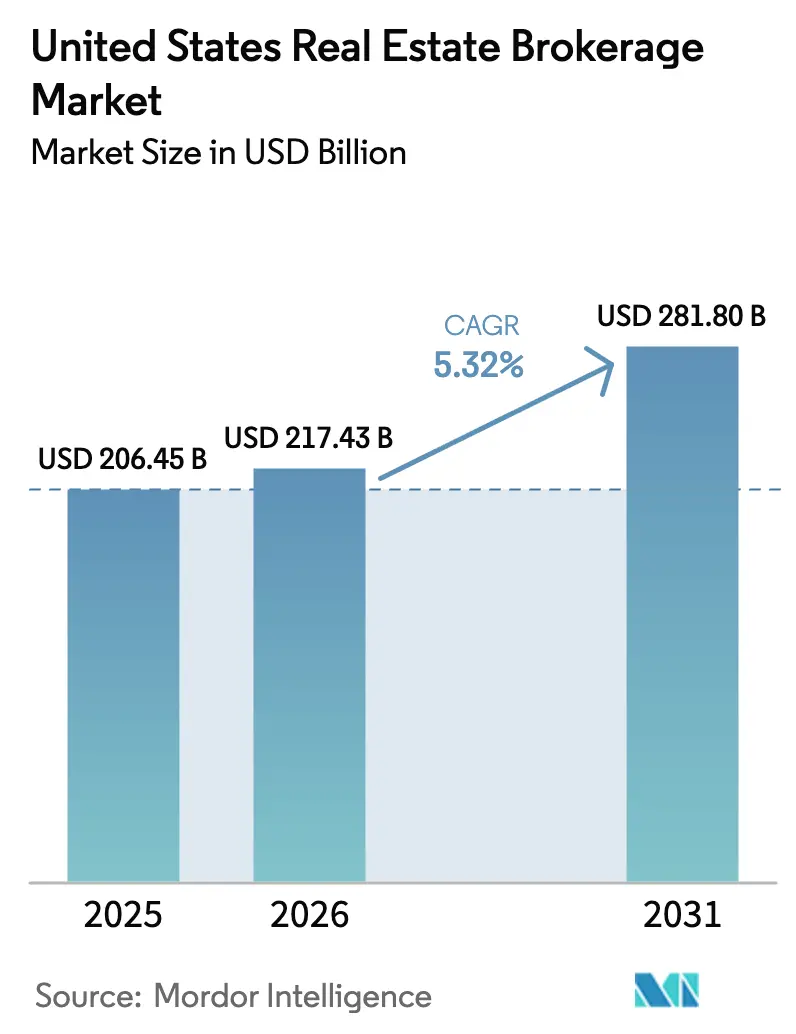

| Taille du marché de l'année de base (2025) | 206.45 Milliards de dollars |

| Taille du Marché (2026) | 217.43 Milliards de dollars |

| Taille du Marché (2031) | 281.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courtage immobilier aux États-Unis par Mordor Intelligence

La taille du marché du courtage immobilier aux États-Unis était évaluée à 206,45 milliards USD en 2025 et devrait croître de 217,43 milliards USD en 2026 pour atteindre 281,80 milliards USD d'ici 2031, à un TCAC de 5,32 % pendant la période de prévision (2026-2031).

Les taux hypothécaires avoisinant 6,8 % début 2026 réduisent le pouvoir d'achat, mais la formation soutenue de ménages et une migration intérieure constante maintiennent les pipelines de transactions actifs. Les changements réglementaires consécutifs au règlement de novembre 2024 de la National Association of Realtors (NAR) contraignent les agences de courtage à dissocier les honoraires des agents acheteurs des affichages du Multiple Listing Service (MLS), accélérant l'expérimentation de modèles à frais fixes et de remises. Parallèlement, le Département de Justice (DOJ) poursuit son examen antitrust, ce qui pousse le secteur vers une tarification transparente et fondée sur la valeur. Les agences de courtage basées sur le cloud et les outils d'évaluation par intelligence artificielle (IA) compriment les cycles de mise en vente à la clôture, aidant les entreprises à compenser la pression sur les commissions grâce à des volumes plus élevés et à des offres de services annexes.

Principaux enseignements du rapport

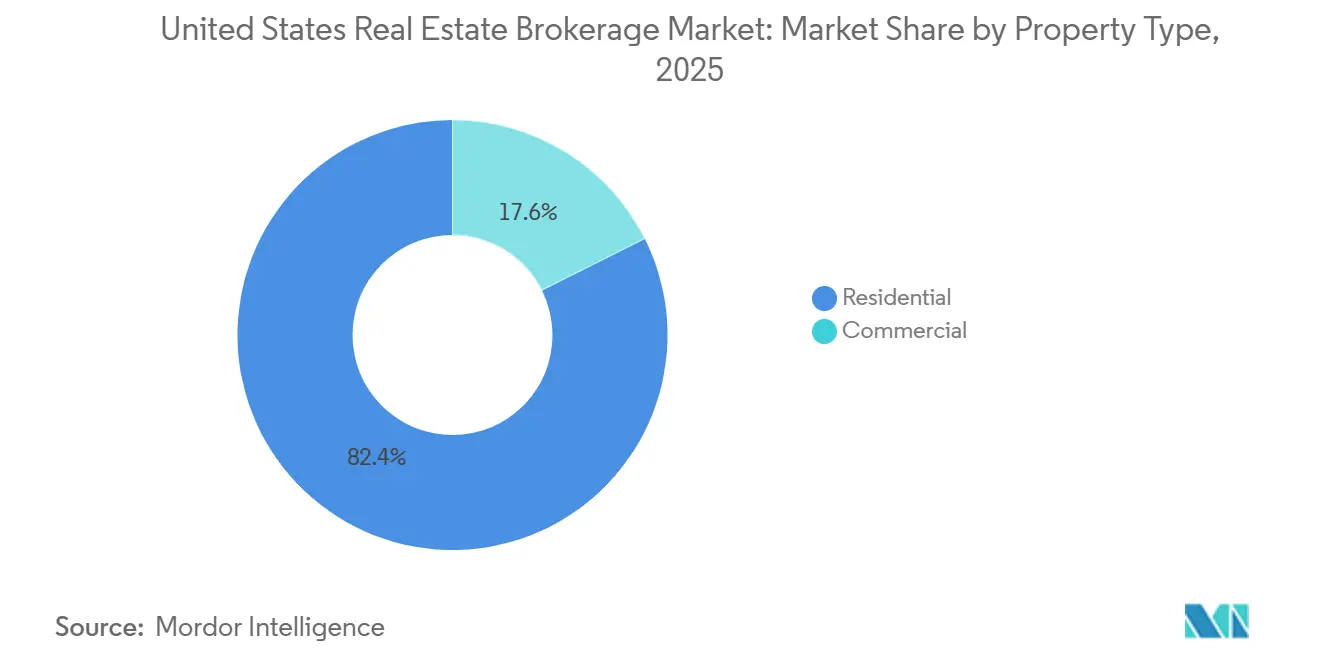

- Par type de propriété, le courtage résidentiel représentait 82,40 % de la part du marché du courtage immobilier aux États-Unis en 2025, tandis que les transactions commerciales devraient se développer à un TCAC de 4,77 % jusqu'en 2031.

- Par service, les ventes représentaient 65,20 % de la taille du marché du courtage immobilier aux États-Unis en 2025, mais les services de location et de bail devraient croître à un TCAC de 5,09 % jusqu'en 2031.

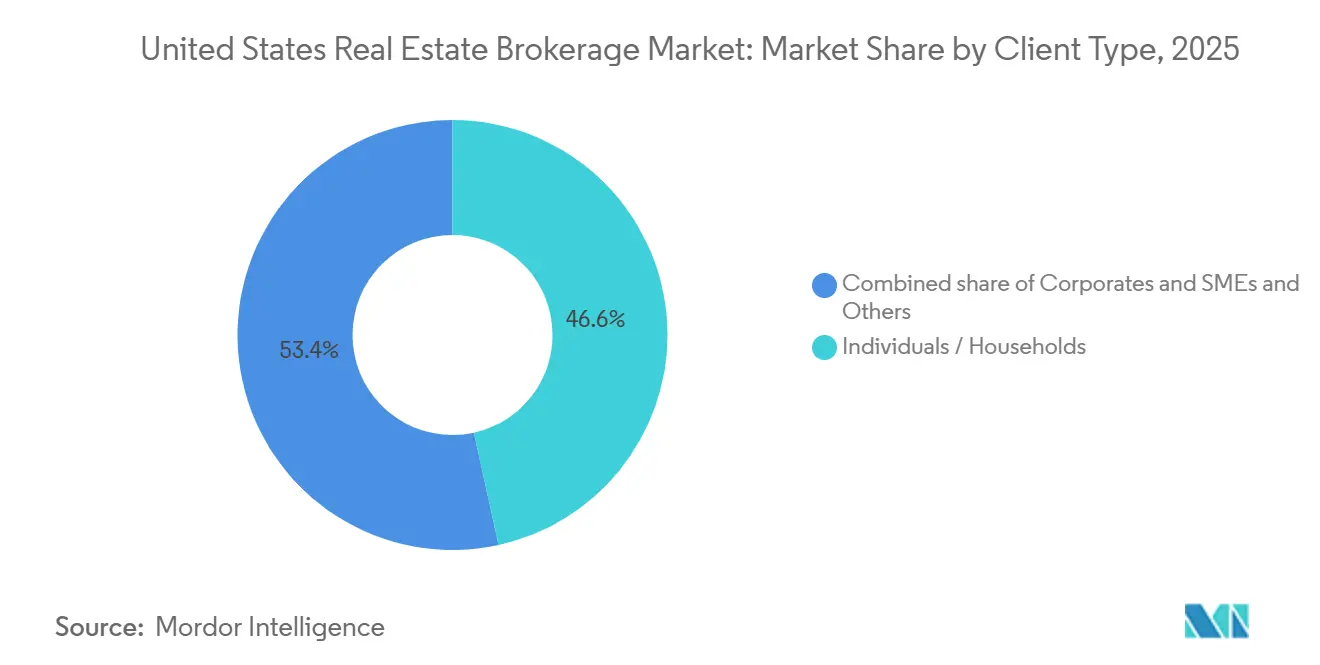

- Par type de client, les particuliers/ménages ont contribué à hauteur de 46,56 % de la part du marché du courtage immobilier aux États-Unis en 2025, mais les clients entreprises et PME progressent à un TCAC de 4,92 % jusqu'en 2031.

- Par État, le Texas a capté 11,90 % de la taille du marché du courtage immobilier aux États-Unis en 2025, tandis que l'Illinois devrait enregistrer la croissance la plus rapide avec un TCAC de 4,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du courtage immobilier aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La hausse de la demande de logements et la formation de ménages augmentent les volumes de transactions immobilières résidentielles | +1.2% | National, avec des gains précoces au Texas, en Floride et en Arizona | Moyen terme (2-4 ans) |

| La reprise des stocks de logements et des pipelines de nouvelles constructions soutient une activité de courtage plus élevée | +1.1% | National, plus forte dans les États de la Sunbelt (Texas, Floride, Géorgie, Caroline du Nord) | Moyen terme (2-4 ans) |

| L'adoption croissante de plateformes numériques de génération de prospects et de systèmes CRM améliore l'efficacité du courtage | +0.9% | National, concentré dans les métropoles à forte orientation technologique (Californie, New York, Washington) | Court terme (≤ 2 ans) |

| L'expansion des modèles de courtage basés sur le cloud et à faibles frais généraux attire de nouveaux agents et entreprises | +0.7% | National, avec une adoption rapide dans les marchés suburbains et périurbains | Court terme (≤ 2 ans) |

| Les outils d'évaluation immobilière pilotés par l'IA raccourcissent le cycle de transaction de la mise en vente à la clôture | +0.6% | National, porté par les marchés urbains et à fort volume de transactions | Court terme (≤ 2 ans) |

| Les transactions immobilières tokenisées créent de nouveaux flux de revenus et de nouvelles réserves de commissions pour le courtage | +0.3% | Marchés pilotes (New York, Californie, Floride) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la demande de logements et la formation de ménages augmentent les volumes de transactions immobilières résidentielles

Les millennials entrant dans leurs années de pic d'achat immobilier et la croissance démographique liée à l'immigration ont produit 1,4 million de nouveaux ménages américains en 2024, le chiffre le plus élevé depuis 2020. La robuste formation de ménages sous-tend la part de revenus de 82,40 % du segment résidentiel, mais les prix élevés poussent de nombreux primo-accédants vers la location, ce qui allonge les cycles de bail. La valeur nette médiane des ménages a augmenté de 23 % entre 2019 et 2025, consolidant la richesse parmi les propriétaires et intensifiant les aspirations des locataires. Les mises en chantier de nouvelles constructions ont atteint un rythme annualisé de 1,56 million d'unités au T4 2025, signalant un futur allègement des stocks qui devrait stabiliser les prix et maintenir les volumes pour le marché du courtage immobilier aux États-Unis. Les agences de courtage qui regroupent les pré-approbations hypothécaires, les services de titre et les forfaits de déménagement captent davantage de revenus de commissions par transaction, amortissant la compression des commissions.[1] Bureau du recensement des États-Unis, "Vacances résidentielles trimestrielles et accession à la propriété," census.gov

La reprise des stocks de logements et des pipelines de nouvelles constructions soutient une activité de courtage plus élevée

Les annonces actives ont augmenté de 14 % d'une année sur l'autre pour atteindre 1,08 million en décembre 2025, marquant l'offre de fin d'année la plus saine depuis 2019. Le sentiment des constructeurs, suivi par la National Association of Home Builders, s'est amélioré pour atteindre un niveau d'indice de 47 en décembre 2025 contre 31 deux ans plus tôt, encourageant les promoteurs à accélérer l'activité de construction spéculative. Les permis de construire pour maisons individuelles ont dépassé 1,02 million en 2025, le Texas, la Floride et la Caroline du Nord représentant les parts les plus importantes. Un afflux d'annonces stimule le nombre de transactions pour les agents côté acheteur et côté vendeur sur le marché du courtage immobilier aux États-Unis, bien que la pression concurrentielle puisse comprimer les pourcentages de commission des vendeurs lorsque l'offre dépasse la demande. Les agences de courtage qui exploitent les visites virtuelles et la tarification pilotée par l'IA se différencient en écoulant les stocks plus rapidement dans les environnements à forte offre d'annonces.

L'adoption croissante de plateformes numériques de génération de prospects et de systèmes CRM améliore l'efficacité du courtage

Les places de marché de prospects par abonnement telles que Zillow Premier Agent facturent entre 350 USD et 1 500 USD par code postal, orientant des prospects exclusifs vers les agents et améliorant les taux de conversion. Le service ReadyConnect Concierge de Realtor.com a augmenté les clôtures réussies d'environ 20 % en s'appuyant sur la qualification par centre d'appels pour fournir des prospects de meilleure qualité. Les suites CRM telles que Follow Up Boss intègrent les flux MLS, le marketing automatisé et la gestion des tâches, permettant aux agents indépendants d'atteindre un débit comparable à celui de petites équipes. La National Association of Realtors (NAR) a noté que l'adoption des CRM a grimpé à 78 % parmi les agents en 2025, contre 62 % en 2022. Les entreprises en retard sur l'adoption technologique font face à un taux de rotation des agents plus élevé, les praticiens migrant vers des agences de courtage offrant des outils numériques plus performants.[2]National Association of Realtors, "Profil des membres 2025," nar.realtor

L'expansion des modèles de courtage basés sur le cloud et à faibles frais généraux attire de nouveaux agents et entreprises

L'expansion rapide des modèles de courtage basés sur le cloud et à faibles frais généraux est un moteur principal qui transforme le marché du courtage immobilier aux États-Unis. En éliminant la lourde charge financière des bureaux physiques, les agences de courtage virtuelles peuvent proposer des packages de rémunération très compétitifs, offrant souvent des partages de commissions attractifs et des opportunités de participation au capital. Cette structure lucrative attire agressivement les agents les plus performants et les équipes nouvellement formées loin des entreprises traditionnelles établies. De plus, une infrastructure numérique avancée offrant un support virtuel centralisé, une collaboration mondiale et une gestion rationalisée des transactions permet aux agents de développer efficacement leur activité. Par conséquent, ce modèle à faibles actifs accélère la fragmentation du marché tout en favorisant la modernisation opérationnelle globale.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des taux hypothécaires réduit l'accessibilité financière des acheteurs et ralentit les transactions immobilières | -0.8% | National, plus aiguë dans les marchés côtiers à coût élevé (Californie, New York, Massachusetts) | Court terme (≤ 2 ans) |

| Les changements liés au règlement NAR déclenchent des structures de paiement par l'acheteur et intensifient la concurrence sur les remises de commissions | -0.6% | National, adoption précoce dans les marchés concurrentiels (Texas, Floride, Arizona) | Court terme (≤ 2 ans) |

| L'examen du Département de Justice sur les commissions des agents acheteurs pèse sur les modèles de courtage traditionnels | -0.5% | National, avec une application renforcée dans les grandes métropoles | Moyen terme (2-4 ans) |

| Les plateformes iBuyer sans commission contournent les courtiers traditionnels et réduisent la participation des agences de courtage | -0.3% | Marchés urbains et suburbains avec forte pénétration des iBuyers (Phoenix, Atlanta, Charlotte) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des taux hypothécaires réduit l'accessibilité financière des acheteurs et ralentit les transactions immobilières

Le taux hypothécaire moyen sur 30 ans à taux fixe s'est établi à 6,82 % en janvier 2026, bien en dessous du sommet d'octobre 2023 à 7,79 %, mais le double des niveaux bas de l'ère pandémique. Les coûts de financement élevés réduisent le pouvoir d'achat : un ménage budgétant 3 000 USD par mois peut désormais se permettre une maison à 350 000 USD contre 450 000 USD à un taux hypothécaire de 3,5 %, réduisant le bassin d'acheteurs éligibles de 22 %. La Réserve fédérale a signalé de potentielles baisses de taux plus tard en 2026, mais une inflation persistante pourrait maintenir les taux au-dessus de 6,0 % jusqu'à mi-2027. Les primo-accédants, représentant seulement 26 % des acheteurs en 2025 contre un niveau historique de 40 %, ressentent le plus fortement cette pression. Les volumes de transactions sur le marché du courtage immobilier aux États-Unis s'orientent donc vers les acheteurs au comptant ou à fort capital, érodant les modèles de revenus basés sur le volume.

Les changements liés au règlement NAR déclenchent des structures de paiement par l'acheteur et intensifient la concurrence sur les remises de commissions

À compter du 17 août 2024, les systèmes MLS ont supprimé l'affichage des commissions des agents acheteurs et ont rendu obligatoires les accords écrits acheteur-courtier avant les visites de propriétés. Les premières données montrent que les honoraires médians des agents acheteurs se sont maintenus entre 2,37 % et 2,43 % tout au long de 2025, reflétant la persistance des vendeurs à couvrir les commissions. En 2026, cependant, davantage d'acheteurs négocient des remises sur les honoraires ou des engagements à service limité, faisant pression sur la norme de 2,5-3,0 %, en particulier dans les métropoles compétitives de la Sunbelt. Les modèles à prix réduits proposant des annonces à frais fixes aussi bas que 3 000 USD ont gagné du terrain après le déploiement national de Redfin en octobre 2024. À mesure que la transparence des prix s'approfondit, les agences de courtage sur le marché du courtage immobilier aux États-Unis doivent articuler une valeur différenciée, une expertise locale, des services groupés ou une technologie propriétaire pour maintenir une tarification premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : La domination résidentielle face à l'accélération commerciale

Le courtage résidentiel a représenté 82,40 % des revenus de 2025 pour la part du marché du courtage immobilier aux États-Unis, soutenu par les transactions de maisons individuelles, de condominiums et d'appartements. Les espaces industriels liés à la logistique, les centres de données et les actifs commerciaux à usage mixte sous-tendent la prévision de TCAC plus rapide de 4,77 % du secteur commercial jusqu'en 2031, dépassant la trajectoire résidentielle mature. La location de bureaux s'est stabilisée fin 2025, mais le taux de vacance national proche de 18,2 % freine la hausse des commissions. À l'inverse, l'absorption d'entrepôts de 400 millions de pieds carrés en 2024 a témoigné des vents favorables du commerce électronique et du rapprochement des chaînes d'approvisionnement. Les agences de courtage spécialisées dans les placements industriels commandent des honoraires plus élevés par transaction et obtiennent souvent des mandats basés sur des honoraires de retenue de la part de prestataires logistiques tiers.

Les ventes résidentielles maintiennent leur élan grâce à une formation soutenue de ménages, mais les écarts d'accessibilité financière encouragent de nombreux clients à se tourner vers des communautés construites pour la location, élargissant les commissions de location. La taille du marché du courtage immobilier aux États-Unis pour la location résidentielle devrait s'élargir à mesure que les investisseurs institutionnels approfondissent leurs portefeuilles de location de maisons individuelles, offrant des engagements réguliers aux agences de courtage dotées de services de gestion immobilière. Les spécialistes commerciaux se différencient par le conseil en marchés de capitaux, les services de représentation des locataires et la structuration de cessions-bail. Parallèlement, les projets à usage mixte combinant résidentiel, commerce de détail et espaces de bureaux flexibles favorisent les opportunités de vente croisée qui élargissent la part de portefeuille des agences de courtage. À mesure que les mandats de durabilité s'élargissent, les rénovations écoénergétiques et les clauses de bail vert introduisent des niches de conseil qui diversifient davantage les réserves de commissions.

Par service : Les ventes en tête, mais la location gagne du terrain

Les transactions de vente ont représenté 65,20 % des revenus de courtage de 2025, confirmant leur centralité sur le marché du courtage immobilier aux États-Unis. Néanmoins, les services de location et de bail croissent à un TCAC de 5,09 % jusqu'en 2031, portés par une occupation prolongée des locataires, les relocalisations d'entreprises et l'expansion rapide de l'offre de constructions destinées à la location. Les livraisons de constructions destinées à la location ont atteint 75 000 unités en 2024, alimentant un pipeline de commissions de location continues. Les agences de courtage qui offrent des services clés en main de mise en location, de sélection des locataires et de collecte des loyers cimentent des relations de revenus récurrents par rapport aux commissions de vente épisodiques.

La vente croisée de coordination de maintenance et de soutien aux expulsions stabilise davantage les flux de trésorerie face à la volatilité des cycles de vente. La taille du marché du courtage immobilier aux États-Unis liée à la location est également protégée contre les hausses des taux hypothécaires, car les ménages exclus de la propriété prolongent leurs contrats de location. Les comptes d'entreprises utilisent des partenaires de courtage pour naviguer dans la réduction des espaces, les solutions de bureaux flexibles et les structures de bail alignées sur les critères ESG. Sur la période de prévision, les portails de paiement de loyer automatisés et la notation de crédit des locataires pilotée par l'IA devraient améliorer les marges opérationnelles des divisions de location à service complet, même si les pourcentages de commission de référence baissent légèrement.[3]National Association of Home Builders, "Rapport sur la construction destinée à la location 2025," nahb.org

Par type de client : Les ménages dominent, les entreprises accélèrent

Les particuliers et les ménages ont fourni 46,56 % des revenus de courtage de 2025, constituant la plus grande tranche de la part du marché du courtage immobilier aux États-Unis. Pourtant, le segment des entreprises et PME devrait se développer à un TCAC de 4,92 % jusqu'en 2031, les entreprises optimisant leurs empreintes de travail distribué et se relocalisent vers des juridictions à fiscalité plus faible. Les fonds institutionnels de location de maisons individuelles canalisent d'importants flux de transactions via des bureaux de courtage dédiés, récompensant les entreprises dotées d'une présence nationale et de capacités d'analyse de données. Les acheteurs fortunés de résidences secondaires de luxe exigent de plus en plus des offres de services de niveau concierge, allant des références en design d'intérieur à la supervision de la gestion immobilière, améliorant les revenus par transaction.

Les agences gouvernementales, les dotations et les sociétés d'investissement immobilier (REIT) forment l'autre segment de clients, qui se développe à mesure que les partenariats public-privé soutiennent le logement abordable et les développements liés aux infrastructures. Les agences de courtage qui courtisent ces clients sophistiqués déploient des équipes de recherche capables d'analyse de zonage, de conseil en financement public et de placement de dette structurée. L'intégration technologique, notamment les salles de transaction virtuelles et les coffres-forts de documents sécurisés par blockchain, renforce la conformité et accélère les clôtures. À mesure que la transparence des commissions se resserre, la profondeur du conseil différencié devient le levier décisif pour maintenir une tarification premium sur le marché du courtage immobilier aux États-Unis.

Analyse géographique

Le Texas a représenté 11,90 % des revenus nationaux de courtage en 2025, soutenu par un afflux de population de 470 000 personnes en 2024 et une croissance à deux chiffres des permis de construire dans des métropoles telles que Houston et Dallas–Fort Worth. Bien qu'Austin ait fait face à une suroffre localisée qui a allongé les délais de vente, l'attrait de la Sunbelt a alimenté une migration entrante soutenue. Le magnétisme de la Floride pour les retraités et le travail à distance a alimenté un volume de courtage robuste à Tampa, Orlando et Miami, même si l'inflation des primes d'assurance a tempéré la demande haut de gamme. La Californie a continué d'enregistrer les prix médians les plus élevés du pays, mais le nombre de transactions a diminué à mesure que les acheteurs se déplaçaient vers des États moins coûteux ; néanmoins, les acheteurs au comptant de la Silicon Valley ont préservé le chiffre d'affaires du segment luxe.

L'Illinois devrait afficher le TCAC le plus rapide à 4,83 % jusqu'en 2031, propulsé par la renaissance de Chicago en tant que pôle logistique et d'innovation technologique. Les développements industriels le long de l'Interstate 55 sous-tendent la demande de courtage d'entrepôts, tandis que les rénovations de bureaux en banlieue accueillent des configurations de travail hybride. New York a retrouvé son élan locatif en 2025 grâce aux mandats partiels de retour au bureau, augmentant les commissions de location des agences de courtage. Sur l'ensemble du marché du courtage immobilier aux États-Unis, les petites métropoles et les zones rurales représentent la majorité des réserves globales de commissions, mais elles croissent plus lentement en raison de bases de population plus minces et de vitesses de transaction plus faibles.

La variation réglementaire influence la concurrence, le Texas offrant des processus de séquestre rationalisés tandis que la Californie exige des clôtures à forte divulgation, incitant les agences de courtage multi-États à développer une expertise en conformité localisée. L'utilisation accrue des visites virtuelles dans les marchés à croissance plus rapide met également en évidence une fracture technologique qui profite aux entreprises numériquement avancées. Les franchises nationales exploitent leur échelle pour harmoniser les dépenses de conformité et de technologie, mais les spécialistes régionaux bien implantés prospèrent grâce à une connaissance hyper-locale, en particulier dans les États aux codes de zonage idiosyncrasiques tels que les approbations de coopératives de New York. Les évolutions des marchés d'assurance — par exemple, les retraits des assureurs des comtés exposés aux ouragans — ajoutent une variable supplémentaire que les courtiers expérimentés naviguent pour préserver l'intégrité des transactions.[4]Bureau du recensement des États-Unis, "Flux de migration d'État à État 2025," census.gov

Paysage concurrentiel

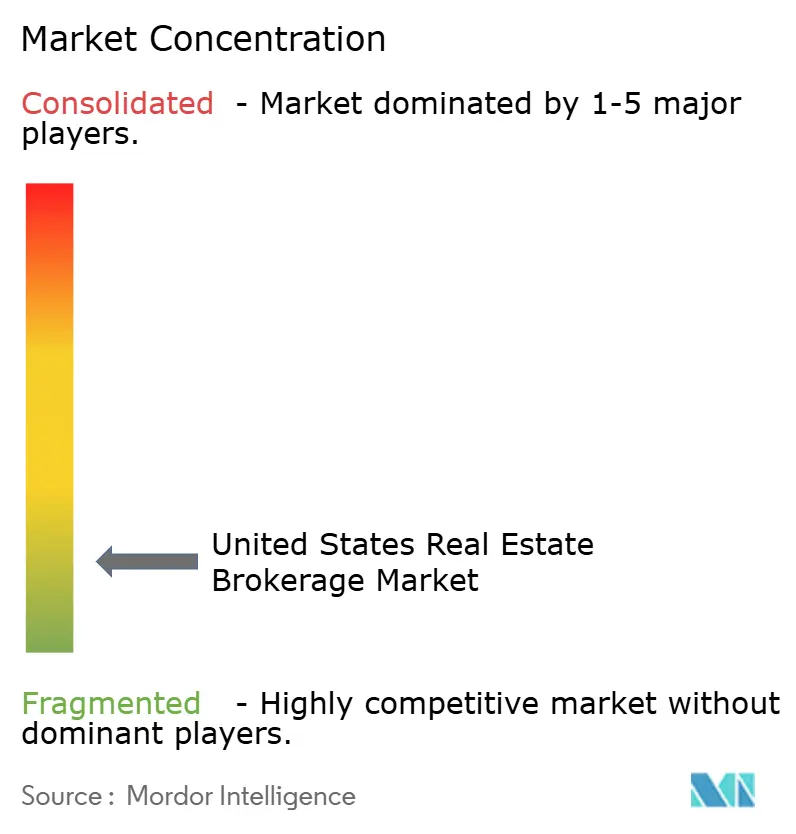

La concurrence sur le marché du courtage immobilier aux États-Unis reste fragmentée. Les franchises traditionnelles telles que Keller Williams, RE/MAX et Coldwell Banker s'appuient sur l'équité de marque et le coaching interne, mais l'escalade des partages de commissions avec les agents et les dépenses technologiques grignotent les marges. Le bureau virtuel d'eXp Realty a déclenché une capture rapide de parts de marché en promettant des partages à 80 % plus une participation au capital, révélant la vulnérabilité des réseaux physiques face aux acteurs numériques insurgés. Compass investit massivement dans un CRM propriétaire, mais maintenir la croissance a nécessité 270 millions USD de pertes en 2024, mettant en lumière le coût d'une entrée sur le marché axée sur la technologie.

Les agences de courtage à prix réduits comme Redfin et Clever Real Estate annoncent des commissions d'annonce de 1,0 à 1,5 % ou des frais fixes de 3 000 USD, faisant pression sur la fourchette habituelle de 2,5 à 3,0 %. Pourtant, la méfiance des consommateurs à l'égard d'un service réduit maintient leur part globale en dessous de 5 %. Pendant ce temps, les géants iBuyer tels qu'Opendoor, Offerpad et un Zillow Offers relancé offrent une liquidité instantanée, bien qu'à des marges dépendant d'une revente rapide sur des marchés en appréciation. Les agences de courtage répliquent par des entonnoirs de partenariat ou en proposant des programmes de financement relais qui reproduisent la certitude tout en préservant l'implication des agents.

La conformité et la sécurité des données émergent comme de nouveaux axes concurrentiels. Les entreprises qui ont rapidement mis en œuvre les outils de déclaration de propriété du FinCEN et révisé les flux de travail acheteur-courtier conformément au règlement NAR évitent les amendes et gagnent la confiance des consommateurs. Les plateformes de recrutement améliorées par l'IA aident les principales agences de courtage à courtiser les meilleurs producteurs avec des simulations de rémunération personnalisées, augmentant les coûts de changement une fois le capital acquis. Les spécialistes de niche ciblent les locations de vacances de luxe, les transitions vers le logement pour seniors ou les services de conciergerie pour investisseurs étrangers — des domaines où les franchises nationales manquent souvent d'expertise sur mesure. Avec une part de marché concentrée encore limitée, les acteurs régionaux émergents et les challengers axés sur la technologie conservent une marge de manœuvre significative pour une croissance organique et par acquisition.

Leaders du secteur du courtage immobilier aux États-Unis

Keller Williams Realty

RE/MAX

Berkshire Hathaway HomeServices

eXp Realty

Anywhere Real Estate

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : eXp Realty a lancé eXp New Homes, une division spécialisée et un programme de certification pour équiper ses agents à collaborer directement avec les promoteurs, capturant une plus grande part du marché de la nouvelle construction.

- Mars 2026 : Le cabinet de conseil mondial Savills a annoncé un accord de 1,2 milliard USD pour acquérir Eastdil Secured. Cette démarche stratégique est conçue pour renforcer significativement le positionnement mondial de Savills et sa liquidité sur les marchés de capitaux de l'immobilier commercial.

- Septembre 2025 : Compass a finalisé l'acquisition d'Anywhere Real Estate pour 1,6 milliard USD, fusionnant sa technologie propriétaire avec des marques historiques comme Coldwell Banker pour créer la plus grande plateforme de courtage résidentiel aux États-Unis.

- Février 2025 : Compass a intégré la plateforme de planification ShowingTime+ de Zillow dans son tableau de bord agent, réduisant les délais de prise de rendez-vous pour plus de 30 000 collaborateurs.

Périmètre du rapport sur le marché du courtage immobilier aux États-Unis

| Résidentiel | Appartements et condominiums |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Logistique | |

| Autres |

| Ventes |

| Location/Bail |

| Particuliers/Ménages |

| Entreprises et PME |

| Autres |

| Texas |

| Californie |

| Floride |

| New York |

| Illinois |

| Reste des États-Unis |

| Par type de propriété | Résidentiel | Appartements et condominiums |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Logistique | ||

| Autres | ||

| Par service | Ventes | |

| Location/Bail | ||

| Par type de client | Particuliers/Ménages | |

| Entreprises et PME | ||

| Autres | ||

| Par État | Texas | |

| Californie | ||

| Floride | ||

| New York | ||

| Illinois | ||

| Reste des États-Unis | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du secteur du courtage immobilier aux États-Unis en 2026 ?

Le marché du courtage immobilier aux États-Unis s'élève à 217,43 milliards USD en 2026 et est en bonne voie pour atteindre 281,80 milliards USD d'ici 2031.

Quel est le taux de croissance actuel prévu ?

Entre 2026 et 2031, le marché devrait croître à un TCAC de 5,32 %, porté par la formation de ménages et les gains d'efficacité liés à la technologie.

Quel segment immobilier génère les revenus de courtage les plus élevés ?

Les transactions résidentielles restent dominantes, captant 82,40 % des revenus de 2025, bien que les actifs commerciaux se développent plus rapidement à un TCAC de 4,77 %.

Comment les nouvelles règles de commission modifient-elles les modèles de courtage ?

Le règlement NAR de 2024 et l'examen continu du Département de Justice poussent les entreprises à séparer les honoraires des agents acheteurs des prix d'annonce, stimulant l'adoption de structures à frais fixes, de remises et de paiement par l'acheteur.

Quels États stimulent la croissance du courtage ?

Le Texas est en tête en termes de part de revenus absolue à 11,90 %, tandis que l'Illinois devrait afficher le TCAC le plus rapide à 4,83 % jusqu'en 2031, grâce à l'expansion industrielle et technologique.

Les plateformes technologiques érodent-elles les rôles traditionnels des agents ?

Les évaluations par IA, les modèles de bureau virtuel et les plateformes iBuyer réduisent les frictions mais n'ont pas remplacé les agents ; au contraire, ils récompensent les courtiers qui intègrent des outils numériques pour améliorer le service client.

Dernière mise à jour de la page le: