Taille et Part du Marché des Plaques en Polycarbonate en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

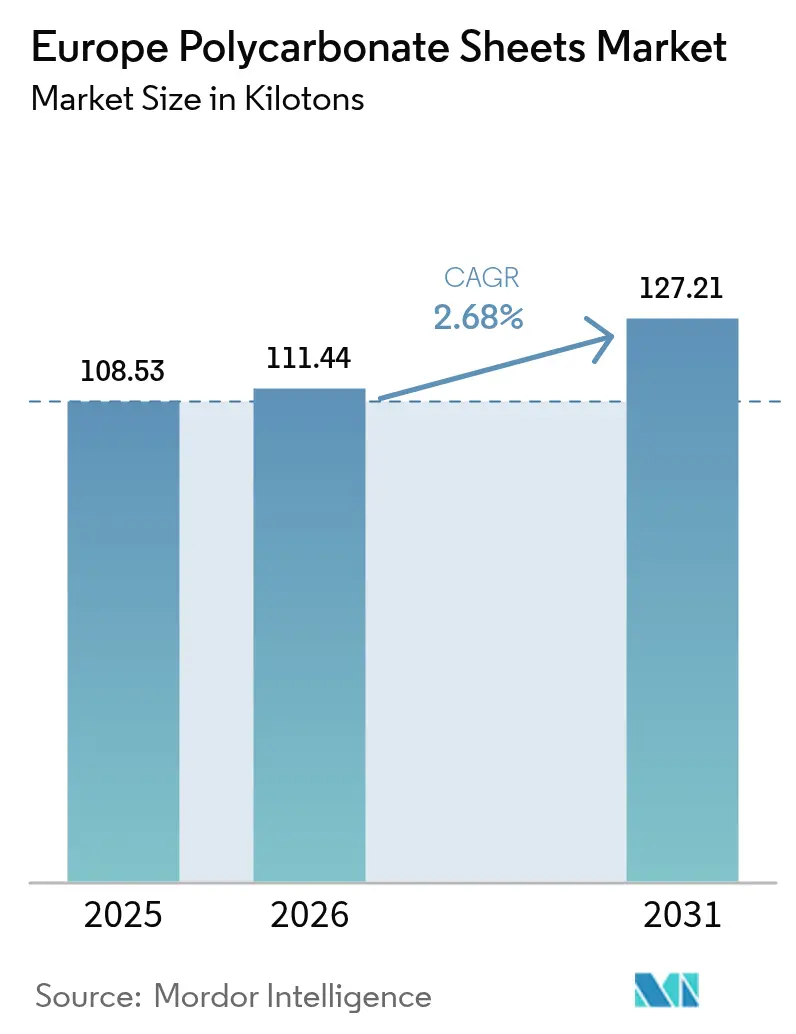

| Taille du marché de l'année de base (2025) | 108.53 kilotonnes |

| Volume du Marché (2026) | 111.44 kilotonnes |

| Volume du Marché (2031) | 127.21 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaques en Polycarbonate en Europe par Mordor Intelligence

La taille du Marché des Plaques en Polycarbonate en Europe en 2026 est estimée à 111,44 kilotonnes, en progression par rapport à la valeur de 2025 de 108,53 kilotonnes, avec des projections pour 2031 indiquant 127,21 kilotonnes, croissant à un TCAC de 2,68 % sur la période 2026-2031. La demande progresse malgré une contraction de 7,7 % de l'activité de rénovation résidentielle en 2024 et une nouvelle baisse de 3,9 % prévue pour 2025, les obligations d'efficacité énergétique issues de la directive révisée sur la Performance Énergétique des Bâtiments (DPEB (UE) 2024/1275) poussant les architectes vers des solutions de toiture et de façade optimisées pour la lumière naturelle et thermiquement performantes. Les plaques multi-paroi, favorisées pour des valeurs Ug descendant jusqu'à 0,85 W/m²K, dominent les prescriptions pour les vérandas, les lanterneaux industriels et le vitrage de serres. Les formats ondulés devraient bénéficier d'une hausse de 5,8 % des dépenses de génie civil en 2024, trouvant une application dans les abris de transport et les écrans antibruit, où une toiture translucide et légère accélère la pose et réduit les charges structurelles. L'agriculture s'impose comme le secteur d'utilisateur final à la croissance la plus rapide, les panneaux multi-paroi diffusants augmentant les rendements de tomates d'environ 8 %, une performance de plus en plus documentée dans des études horticoles évaluées par des pairs. L'intensité concurrentielle est modérée : les 10 premiers producteurs contrôlent environ 60 à 70 % du volume mondial, mais les extrudeurs européens de taille intermédiaire continuent de s'intégrer dans des systèmes de panneaux, des profilés de recouvrement et des revêtements spéciaux afin d'élargir leurs marges au-delà de la fourniture de plaques de base.

Principaux Enseignements du Rapport

- Les plaques multi-paroi ont capté 59,18 % de la part de marché des plaques en polycarbonate en 2025, tandis que les plaques ondulées devraient progresser à un TCAC de 3,12 % jusqu'en 2031.

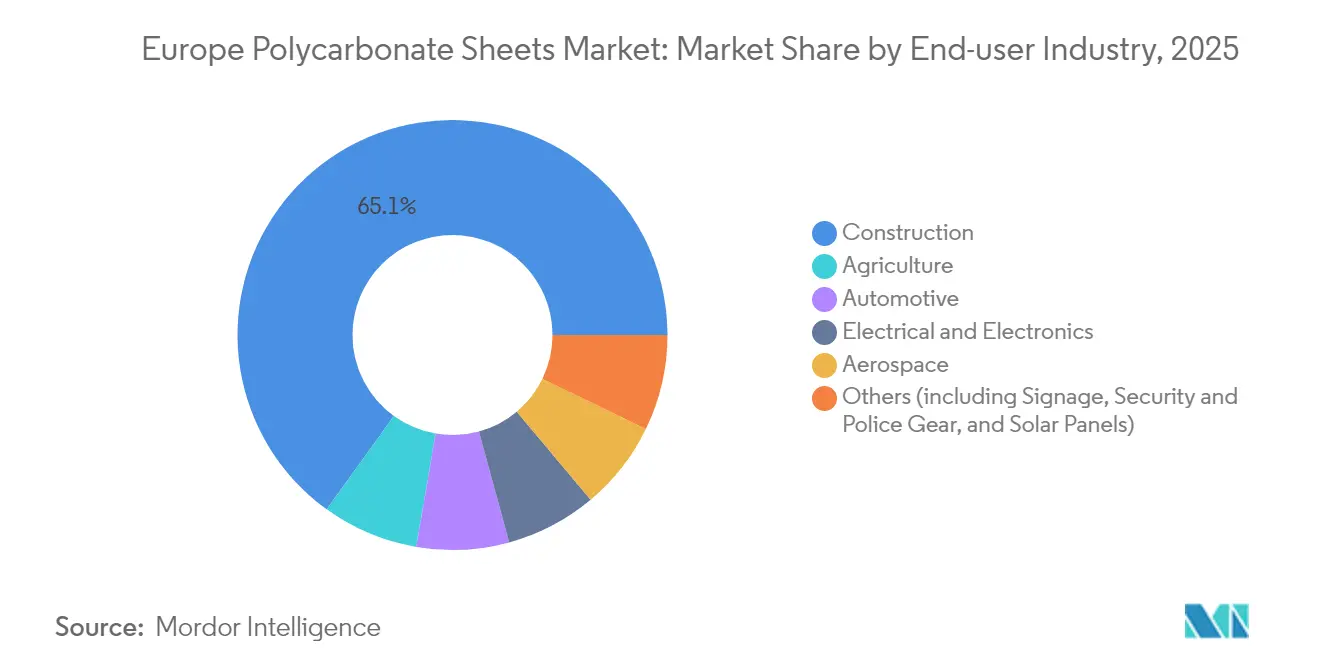

- La construction représentait 65,05 % de la taille du marché des plaques en polycarbonate en 2025 ; l'agriculture devrait avancer à un TCAC de 2,92 % entre 2026 et 2031.

- L'Allemagne détenait 22,10 % de la demande régionale en 2025 et devrait croître à un TCAC de 3,28 % jusqu'en 2031, le taux le plus élevé parmi les grandes économies européennes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Plaques en Polycarbonate en Europe

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rebond post-pandémique de la demande de retoiture commerciale | +0.6% | Europe du Sud, Royaume-Uni | Moyen terme (2-4 ans) |

| Réglementations obligatoires de l'Union Européenne en matière d'efficacité énergétique stimulant l'utilisation de toitures à lumière naturelle | +0.8% | UE-27, plus fort en Allemagne, France, Pays-Bas, Pays Nordiques | Long terme (≥ 4 ans) |

| Allègement de la masse des véhicules automobiles et adoption du vitrage panoramique | +0.4% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour l'horticulture en serres haute technologie | +0.5% | Pays-Bas, Espagne, France, Belgique | Moyen terme (2-4 ans) |

| Passage des équipementiers aux plaques en polycarbonate recyclé chimiquement | +0.3% | Belgique, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond Post-Pandémique de la Demande de Retoiture Commerciale

L'investissement européen dans la construction non résidentielle en 2024 a atteint 1 422 milliards EUR, en légère hausse de 0,1 %, avec une progression des travaux de génie civil de 5,8 %, rouvrant un arriéré de rénovations de lanterneaux et de toitures dans les hubs logistiques, les terminaux de transport et les centres commerciaux[1]Fédération Européenne de l'Industrie de la Construction, "Rapport Statistique FIEC 2025," fiec.be . L'Europe du Sud est en tête : l'activité non résidentielle en Espagne a progressé de 5,5 % et le Portugal a maintenu sa croissance à mesure que les projets différés de 2020-2022 avançaient. Les plaques en polycarbonate ondulé offrent aux installateurs un remplacement direct des toitures vieillissantes en amiante ou en métal, réduisant le poids jusqu'à 60 % et permettant un éclairage naturel qui abaisse les factures d'électricité des entrepôts. La croissance pourrait s'accélérer si le financement du Mécanisme pour la Reprise et la Résilience de l'UE, qui a soutenu la hausse de 21 % du génie civil en Italie en 2024, est prolongé au-delà de 2026. Cependant, la France (-1,4 %) et l'Allemagne (-1,9 %) ont enregistré des baisses, soulignant l'importance de la diversification régionale pour les producteurs de plaques.

Réglementations Obligatoires de l'Union Européenne en Matière d'Efficacité Énergétique Stimulant l'Utilisation de Toitures à Lumière Naturelle (EN 17037, DPEB)

La DPEB (UE) 2024/1275 impose désormais la divulgation du potentiel de réchauffement climatique sur l'ensemble du cycle de vie ainsi que des seuils de performance énergétique plus stricts pour le vitrage de toiture[2]Direction Générale de l'Énergie, "Directive (UE) 2024/1275 du Parlement Européen et du Conseil," europa.eu. Les normes d'éclairage naturel EN 17037 obligent les concepteurs à démontrer une distribution adéquate de la lumière naturelle, stimulant la demande de panneaux multi-paroi à faible valeur Ug qui diffusent la lumière tout en résistant aux charges structurelles. La plaque multi-paroi Hybrid-X d'EXOLON Group atteint une conductivité thermique de 0,85 W/m²K pour une épaisseur de 50 mm, tout en maintenant une transmission lumineuse ≥ 45 %. Ce produit offre une garantie d'intempérisation de 20 ans conforme aux exigences des assurances construction allemandes et néerlandaises. Le mécanisme de passeport de rénovation de la directive contraindra à mettre à niveau les plaques en polycarbonate simple peau installées dans les années 1990 et 2000, déclenchant une vague cyclique de remplacement d'ici 2030.

Allègement de la Masse des Véhicules Automobiles et Adoption du Vitrage Panoramique

Les équipementiers premium adoptent des toits panoramiques en polycarbonate pour réduire le poids de 40 à 50 % par rapport au verre feuilleté, augmentant ainsi l'autonomie des véhicules électriques et intégrant les boîtiers LiDAR dans un seul composant moulé. Le concept de module de capteur de toit de Covestro, présenté en 2024, intègre des fixations de caméras directement dans le vitrage afin d'améliorer l'aérodynamisme. L'adoption actuelle est limitée aux modèles haut de gamme — BMW iX, Mercedes EQS — car les coûts des plaques sont 15 à 20 % plus élevés que ceux du verre trempé. AGC répond avec des toits en verre photovoltaïque, exposant le polycarbonate à une substitution sur le marché de masse. Si Volkswagen et Stellantis choisissent le polycarbonate pour les véhicules électriques compacts prévus pour 2026-2028, la demande annuelle de plaques pourrait tripler.

Incitations Gouvernementales pour l'Horticulture en Serres Haute Technologie

Les panneaux multi-paroi diffusants dispersent le rayonnement entrant, améliorant la pénétration dans le couvert végétal et augmentant les rendements de tomates d'environ 8 % par rapport au vitrage transparent, selon des essais en serres néerlandaises évalués par des pairs. La stratégie nationale d'horticulture de l'Espagne, lancée en 2024, propose des subventions pour la modernisation des serres, tandis que les producteurs néerlandais et belges visent des réductions du carbone incorporé pour compenser les factures d'énergie élevées. La plaque Brett Martin Marlon CS Longlife Diffuser Opal de 2025 offre 50 % de diffusion du rayonnement photosynthétiquement actif (PAR) à 85 % de transmission, accompagnée d'une garantie de 10 ans, ce qui la rend bien adaptée aux risques de grêle méditerranéens. Un soutien limité aux subventions en Europe de l'Est favorise encore les films de polyéthylène moins coûteux, entravant l'adoption d'alternatives plus onéreuses en dehors des projets financés par des subventions.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du Bisphénol-A et chocs d'approvisionnement en matières premières | -0.40% | UE-27, avec une exposition aiguë en Allemagne, Pologne, République Tchèque (dépendants des importations de résine) | Court terme (≤ 2 ans) |

| Concurrence des plaques en PMMA et en verre moins coûteuses dans les toitures à faibles spécifications | -0.50% | Europe du Sud (Espagne, Italie, Grèce), Europe de l'Est | Moyen terme (2-4 ans) |

| Filières de recyclage limitées pour les plaques multicouches | -0.30% | UE-27, particulièrement Allemagne, France, Pays-Bas (mandats stricts d'économie circulaire) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Bisphénol-A et Chocs d'Approvisionnement en Matières Premières

Les prix au comptant européens du BPA ont oscillé de 20 % en cours d'année, atteignant 1 320 USD/t en mars 2025, alors que la surproduction chinoise se heurtait à une demande de résine atone, comprimant les marges des extrudeurs liés à des contrats de construction à prix fixe. Les producteurs de plaques allemands, polonais et tchèques importent du BPA et du carbonate de diphényle, les rendant vulnérables aux hausses des coûts de fret via Rotterdam ou Hambourg. Les ajouts de capacité de Sinopec et Wanhua de 500 kt/an d'ici 2026 pourraient déprimer davantage les prix ; cependant, tout arrêt de production pourrait faire monter les coûts du BPA de 30 à 40 % en quelques semaines, les transformateurs européens maintenant des stocks réduits.

Concurrence des Plaques en PMMA et en Verre Moins Coûteuses dans les Toitures à Faibles Spécifications

Polyvantis, créée en septembre 2024 par la fusion des marques Plexiglas de Röhm et Functional Forms de SABIC, souligne l'avantage de coût de 15 à 20 % des acryliques dans les vérandas résidentielles où la résistance aux chocs importe moins. Le verre domine toujours le vitrage plat en Europe du Sud sensible aux prix, tandis que les plaques ondulées en polycarbonate ne s'imposent que lorsque les installateurs valorisent les économies de poids et la résistance à la fragmentation. Arla Plast a signalé une intensification de la concurrence par les prix en 2024, notant une demande plus faible des secteurs automobile et de la construction malgré une diversification plus large des produits. La résistance aux rayures et la transparence à long terme maintiennent la compétitivité du verre dans les applications à faibles spécifications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Domination des Plaques Multi-paroi Portée par les Obligations Thermiques

Les plaques multi-paroi représentent 59,18 % de la part de marché des plaques en polycarbonate en 2025, portées par une performance Ug ≤ 1,1 W/m²K satisfaisant les seuils de la DPEB. La gamme EXOLON Hybrid-X, certifiée EN 16153 et garantie 20 ans, illustre les configurations à cinq et sept parois qui équilibrent isolation et maintiennent une transmission lumineuse ≥ 45 %. Les plaques ondulées devraient afficher la croissance la plus forte à un TCAC de 3,12 % jusqu'en 2031, portées par la hausse des investissements en génie civil, les abris de transport et les écrans antibruit favorisant des rapports rigidité/poids plus élevés. Les plaques pleines restent un marché de niche — protections de machines, intérieurs ferroviaires conformes à la norme EN 45545-2 et coffrets électriques UL94 V-0 — où la clarté optique et la résistance aux flammes justifient des prix premium.

Les formats ondulés remplacent de plus en plus les films de polyéthylène dans l'horticulture méditerranéenne, prolongeant la durée de vie des serres à 10-15 ans. Le nouveau profil de connecteur couvre-joint et profil de base de Brett Martin pour plaques multi-paroi de 6 à 10 mm répond aux problèmes historiques d'infiltration qui ont limité l'adoption en toiture fortement exposée, offrant une garantie d'étanchéité de 10 ans. La trajectoire des plaques pleines dépend d'une adoption plus large du vitrage en polycarbonate pour les véhicules électriques ; les retards dans le lancement des modèles grand public vers 2026-2028 limitent les volumes à court terme, bien que la demande croissante de plaques ignifugées dans le programme de modernisation ferroviaire européen offre une avenue de croissance de substitution.

Par Secteur d'Utilisateur Final : Part de la Construction Sous Pression en Raison du Ralentissement des Rénovations

La construction détenait 65,05 % de la taille du marché des plaques en polycarbonate en 2025, mais une baisse de 7,7 % des rénovations résidentielles en 2024 et une nouvelle chute attendue de 3,9 % en 2025 tempèrent les perspectives à court terme. Les segments non résidentiels et de génie civil apportent de la résilience, avec des rénovations de toitures translucides dans les hubs logistiques et de transport soutenues par les fonds de relance de l'UE. L'agriculture est appelée à afficher la croissance la plus rapide à un TCAC de 2,92 % (2026-2031), les panneaux multi-paroi diffusants augmentant les rendements de tomates d'environ 8 % et les stratégies nationales de serres en Espagne et en France subventionnant la modernisation.

Le vitrage automobile, bien que modeste en tonnage, reste stratégique : l'usine de copolymère de Covestro à Anvers, ouverte en mars 2024, cible la demande des équipementiers pour les toits panoramiques, les couvercles de capteurs et les panneaux à commande tactile haptique. Arla Plast a noté une demande automobile « encore affaiblie » en 2024, renforçant la dépendance aux diffuseurs LED industriels et aux applications de protection de machines. L'aérospatial reste négligeable en raison des longues procédures d'approbation FAR 25.853 et de la substitution par des mélanges avancés de PMMA ou de silicone acrylique.

Analyse Géographique

L'Allemagne représente 22,10 % de la consommation en 2025 et un TCAC prévu de 3,28 % jusqu'en 2031, portée par les mises à niveau de serres en Rhénanie-du-Nord-Westphalie et en Basse-Saxe, ainsi que par les achats réguliers de panneaux pour écrans antibruit le long des autoroutes fédérales. Toutefois, la faiblesse du secteur résidentiel (-1,9 % en 2024) plafonne la croissance des rénovations de vérandas et de lanterneaux. L'investissement dans la construction en France a reculé de 3,9 % en 2024, mais des travaux d'infrastructure publique modestes ont soutenu la demande de plaques multi-paroi. L'Italie a enregistré une croissance de 6,5 % dans le non-résidentiel et de 21 % dans le génie civil, grâce aux fonds de relance de l'UE, ce qui a stimulé l'adoption des plaques ondulées dans les terminaux logistiques.

L'Espagne, le Portugal et la Grèce devancent leurs homologues d'Europe occidentale à mesure que la maintenance différée de 2020-2022 se convertit en contrats de retoiture. Le cluster de serres espagnol à Almería adopte des plaques en polycarbonate réfléchissant le proche infrarouge pour limiter les températures internes au-delà de 40°C, tandis que les installateurs portugais remplacent les panneaux en amiante par des plaques ondulées pour répondre aux obligations de la DPEB. Les pays du Benelux servent de pôles d'innovation : l'usine de SABIC à Bergen op Zoom fournit de la résine TRUCIRCLE certifiée ISCC PLUS, et Covestro renforce sa capacité de copolymère à Anvers. Les pays nordiques appliquent strictement la norme EN 17037, favorisant le vitrage diffusant pour les lanterneaux orientés au nord, même si les mises en chantier de logements privés chutent fortement. Le secteur de l'extrusion en Turquie, mené par Sümer Plastik et Isik Plastik, exporte des plaques ondulées à faible coût vers l'Europe du Sud. Le Royaume-Uni, post-Brexit, s'aligne sur la Partie L des Réglementations de Construction plutôt que sur la DPEB, mais l'usine de Brett Martin en Irlande du Nord approvisionne les deux marchés, bénéficiant de tarifs réduits sur les exportations vers l'UE. L'Europe centrale et orientale — Roumanie, Pologne, République Tchèque — profite des infrastructures financées par l'UE, notamment la croissance de la construction en Roumanie projetée à 21 % en 2025, stimulant la demande de plaques ondulées pour les corridors de transport.

Paysage Concurrentiel

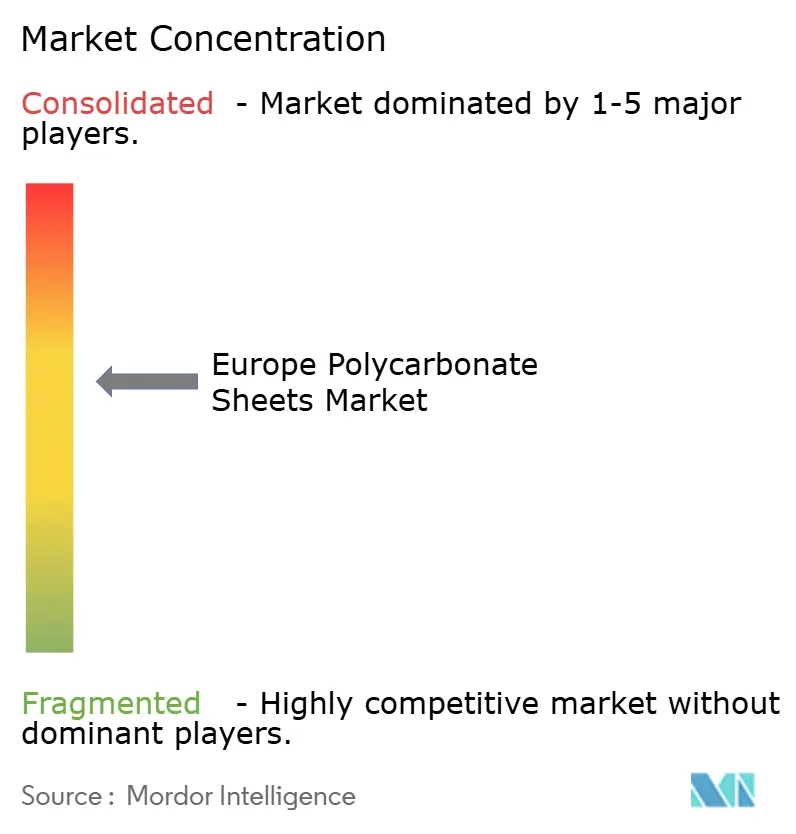

Le Marché Européen des Plaques en Polycarbonate est modérément consolidé. Covestro, SABIC et Palram ancrent la production de résine et l'extrusion grand format, mais la capacité européenne continue de se décentraliser. Polyvantis, formée en septembre 2024, unit les marques Plexiglas et Lexan sur 15 sites, couvrant le polycarbonate avec le PMMA à mesure que les applications sensibles aux prix migrent vers l'acrylique moins coûteux. L'acquisition par Arla Plast de Nudec en Espagne pour 9,5 millions EUR a ajouté 670 millions SEK (≈ 64 millions USD) en chiffre d'affaires et a renforcé sa présence dans le sud, tandis qu'EXOLON a mis à niveau son portefeuille avec des variantes ECOplus contenant jusqu'à 89 % de contenu durable.

Leaders du Secteur des Plaques en Polycarbonate en Europe

SABIC

EXOLON GROUP GMBH

Brett Martin

Corplex

Palram Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : SIA Ultraplast EU a dévoilé une nouvelle ligne d'extrusion dédiée à la production de plaques en polycarbonate multi-paroi. Cette initiative représente non seulement un investissement stratégique, mais double également la capacité de fabrication de l'entreprise.

- Septembre 2024 : POLYVANTIS a dévoilé une nouvelle série de plaques en polycarbonate LEXAN en Allemagne, conçues pour être légères tout en étant très durables, affichant des propriétés mécaniques supérieures adaptées aux intérieurs de véhicules ferroviaires.

Périmètre du Rapport sur le Marché des Plaques en Polycarbonate en Europe

Les plaques en polycarbonate sont plus résistantes que le verre et possèdent des propriétés supérieures telles que la facilité de pliage, la résistance aux chocs et à la fracture, de bonnes propriétés isolantes, la flexibilité, la facilité de personnalisation et une résistance plus élevée.

Le Marché des Plaques en Polycarbonate en Europe est segmenté par type (Plein, Ondulé et Multi-paroi), secteur d'utilisateur final (Construction, Aérospatial, Automobile, Agriculture, Électricité et Électronique, et Autres Secteurs d'Utilisateurs Finaux), et Géographie (Allemagne, France, Royaume-Uni, Italie, Espagne, Benelux, Pays Nordiques, Turquie et Reste de l'Europe). Pour tous les segments, les dimensionnements et prévisions du marché ont été effectués sur la base du volume (kilotonne).

| Plein |

| Ondulé |

| Multi-paroi |

| Aérospatial |

| Agriculture |

| Automobile |

| Construction |

| Électricité & Électronique |

| Autres (dont Signalétique, Équipements de Sécurité et de Police, et Panneaux Solaires) |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays du Benelux |

| Pays Nordiques |

| Turquie |

| Royaume-Uni |

| Reste de l'Europe |

| Par Type | Plein |

| Ondulé | |

| Multi-paroi | |

| Par Secteur d'Utilisateur Final | Aérospatial |

| Agriculture | |

| Automobile | |

| Construction | |

| Électricité & Électronique | |

| Autres (dont Signalétique, Équipements de Sécurité et de Police, et Panneaux Solaires) | |

| Par Géographie | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Pays du Benelux | |

| Pays Nordiques | |

| Turquie | |

| Royaume-Uni | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des plaques en polycarbonate en Europe en 2026 ?

Le marché s'élève à 111,44 kilotonnes en 2026 et devrait atteindre 127,21 kilotonnes d'ici 2031.

Quel type de produit est le plus demandé en Europe ?

Les plaques multi-paroi détiennent 59,18 % de part, favorisées pour leurs faibles valeurs Ug exigées par les réglementations énergétiques de l'UE.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

L'agriculture affiche un TCAC de 2,92 % grâce au vitrage diffusant qui améliore les rendements des cultures en serre.

Pourquoi les plaques ondulées gagnent-elles du terrain ?

Une hausse de 5,8 % des dépenses de génie civil stimule la demande de toitures légères dans les abris de transport et les écrans antibruit.

Comment les directives de l'UE influencent-elles la demande de plaques ?

La DPEB révisée et les normes d'éclairage naturel EN 17037 imposent des enveloppes de bâtiment économes en énergie et éclairées naturellement, favorisant le polycarbonate multi-paroi.

Dernière mise à jour de la page le: