Taille et part du marché européen du polystyrène expansé (EPS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

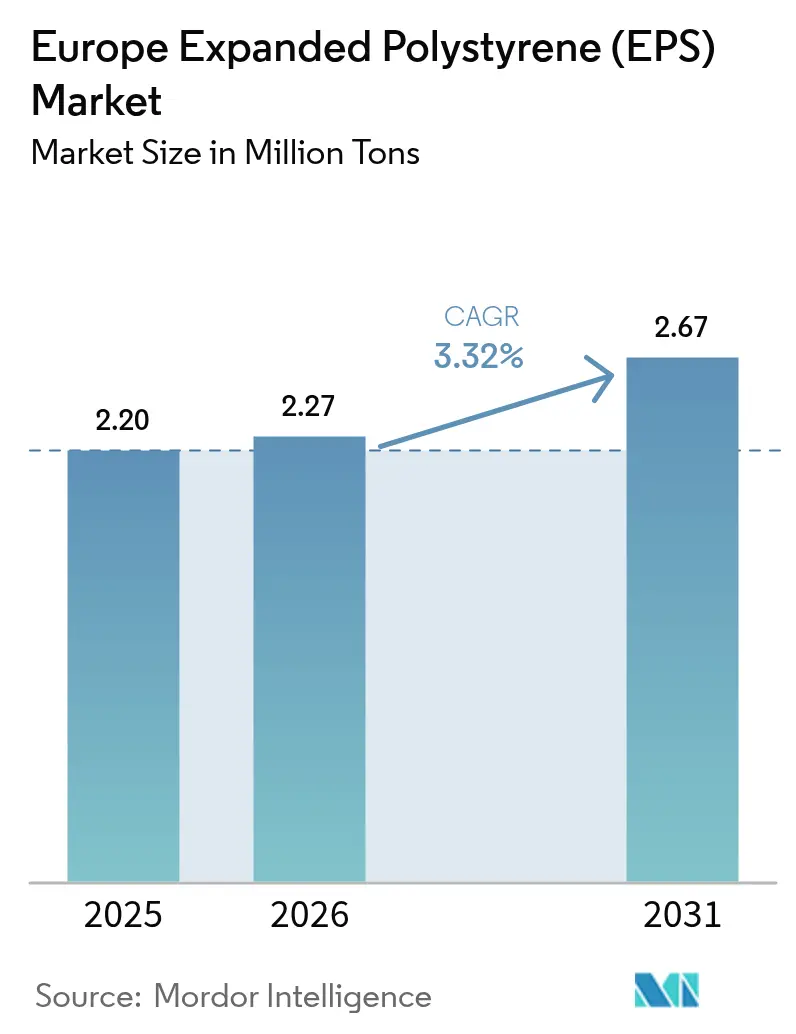

| Taille du marché de l'année de base (2025) | 2.20 Millions de tonnes |

| Volume du Marché (2026) | 2.27 Millions de tonnes |

| Volume du Marché (2031) | 2.67 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du polystyrène expansé (EPS) par Mordor Intelligence

La taille du marché européen du polystyrène expansé a été évaluée à 2,20 millions de tonnes en 2025 et devrait croître de 2,27 millions de tonnes en 2026 pour atteindre 2,67 millions de tonnes d'ici 2031, à un TCAC de 3,32 % durant la période de prévision (2026-2031). La demande provient principalement des mises à niveau de l'isolation thermique des bâtiments et des emballages de protection pour les marchandises sensibles, tandis que la résilience du secteur est renforcée par des chaînes d'approvisionnement nationales robustes, des gains progressifs en matière de recyclage et des mises à niveau technologiques qui réduisent les empreintes carbone incorporées. Des facteurs réglementaires tels que la directive européenne sur la performance énergétique des bâtiments, en vigueur depuis 2025, imposent des valeurs R plus élevées pour les nouvelles constructions et les rénovations, maintenant les volumes d'isolation stables même lorsque les substituts gagnent des parts de marché. Parallèlement, la progression de la logistique des biologiques à ARNm et la relocalisation de la production d'appareils électroménagers soutiennent les volumes d'emballage, contribuant à protéger les segments de produits de base contre la compression des marges liée à la volatilité du styrène. Néanmoins, le marché européen du polystyrène expansé doit faire face à un risque croissant lié aux fluctuations des prix des matières premières, aux réglementations sur la sécurité incendie dans les centres urbains denses et aux essais par les clients d'alternatives à base de papier, de pâte à papier et de mycélium.

Principaux enseignements du rapport

- Par type de produit, l'EPS blanc détenait 70,86 % de la part du marché européen du polystyrène expansé en 2025. L'EPS gris et argenté devrait se développer à un TCAC de 3,74 % d'ici 2031.

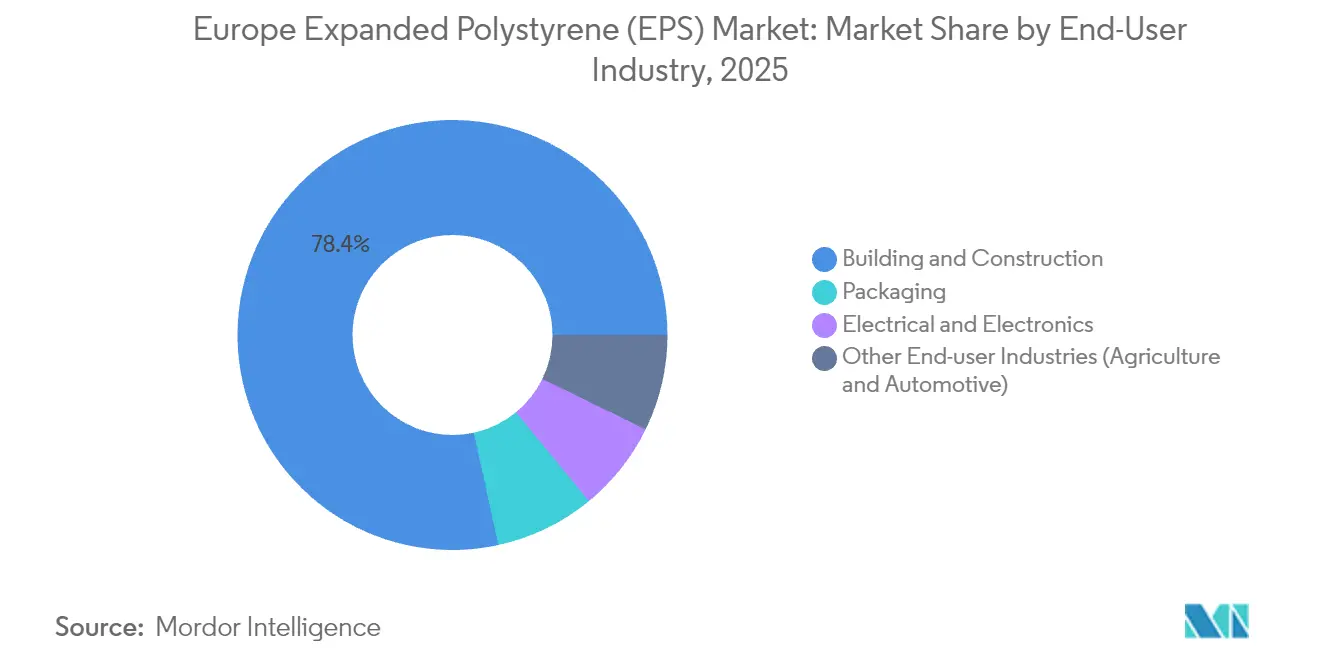

- Par utilisateur final, le bâtiment et la construction représentaient 78,42 % de la taille du marché européen du polystyrène expansé en 2025. L'emballage devrait enregistrer le TCAC le plus rapide de 3,69 % entre 2026 et 2031.

- Par géographie, le reste de l'Europe représentait 51,98 % de la taille du marché européen du polystyrène expansé en 2025, tandis que la Suède devrait progresser à un TCAC de 3,71 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du polystyrène expansé (EPS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Codes de performance énergétique des bâtiments imposant des valeurs R plus élevées à partir de 2025 | +1.20% | Allemagne, France, pays nordiques avec extension à l'Europe centrale | Moyen terme (2 à 4 ans) |

| Ajouts de capacité obligatoires de la chaîne du froid pour les biologiques de classe ARNm | +0.80% | Pays-Bas, Belgique, Allemagne, avec distribution dans toute l'UE | Court terme (≤ 2 ans) |

| Relocalisation de la production d'appareils électroménagers stimulant les emballages de protection domestiques | +0.60% | Allemagne, Italie, Pologne, République tchèque | Moyen terme (2 à 4 ans) |

| Adoption de l'EPS gris dans les projets de rénovation de la « Vague de rénovation » de l'UE | +0.70% | Europe occidentale, pays nordiques | Long terme (≥ 4 ans) |

| Programmes de logements modulaires à faible coût | +0.50% | Suède, Pays-Bas, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les codes de performance énergétique des bâtiments imposent des exigences de performance thermique

Des codes énergétiques nationaux et européens plus stricts contraignent les promoteurs à concevoir des murs, des toitures et des planchers avec des valeurs U plus faibles, augmentant les exigences d'épaisseur d'isolation et soutenant une demande volumique stable pour les solutions du marché européen du polystyrène expansé. La loi allemande sur l'énergie des bâtiments (Gebäudeenergiegesetz) spécifie déjà des valeurs U de paroi extérieure proches de 0,20 W/(m²K), ce qui nécessite généralement 12 à 16 cm d'EPS, cimentant une part d'environ 40 % pour la mousse dans les systèmes de façade allemands malgré les limites de sécurité incendie basées sur la hauteur. La France et les pays nordiques imposent des exigences de performance similaires, et la refonte de 2024 de la directive sur la performance énergétique des bâtiments fixe un mandat de neutralité carbone pour les nouvelles structures à partir de 2030, ancrant la demande d'isolation à long terme. Les volumes de rénovation augmentent également dans le cadre de la Vague de rénovation de l'UE, les subventions orientant les propriétaires vers des systèmes thermiquement efficaces mais abordables. Les producteurs élargissent leurs gammes de Neopor et enrichies en graphite dans ce paysage réglementaire pour offrir des valeurs R supérieures sans modifications structurelles coûteuses.

Expansion de la chaîne du froid pour les biologiques à ARNm

La commercialisation rapide des vaccins à ARNm et des thérapies avancées nécessite une stabilité entre 2 °C et 8 °C de l'usine à la clinique. Les expéditeurs en EPS dominent ce créneau car la matrice à cellules fermées du matériau offre une isolation et un amorti prévisibles sur les vols longue distance et les livraisons du dernier kilomètre. Des fabricants tels que Cold Chain Technologies ont ajouté une capacité européenne à Breda, aux Pays-Bas, spécifiquement pour desservir les corridors pharmaceutiques atteignant 80 % des centres du PIB de l'UE dans un rayon de six heures de conduite. Le renforcement réglementaire en vertu du supplément 11.7 de la Pharmacopée européenne pousse les fournisseurs d'emballages à valider les extractibles et les lixiviables, favorisant les formulations d'EPS existantes ayant fait leurs preuves en matière de conformité. L'opportunité de la chaîne du froid offre des marges premium qui compensent partiellement la volatilité des spreads de styrène dans les mousses de construction de produits de base.

Dynamique de relocalisation de la production d'appareils électroménagers

Les producteurs d'appareils électroménagers basés en Europe ont raccourci leurs chaînes d'approvisionnement depuis 2024 pour atténuer les chocs de fret et les risques géopolitiques. Les lignes relocalisées en Allemagne, en Italie et en Pologne créent une demande supplémentaire de coussins en mousse moulée, de blocs de coins et d'inserts rigides pour protéger les machines à laver, les réfrigérateurs et les unités CVC lors du transit multimodal. Comme les délais de livraison se raccourcissent lorsque les emballages sont approvisionnés à proximité des usines d'assemblage, les transformateurs locaux d'EPS remportent une part plus importante face aux importations asiatiques, soutenant une utilisation stable des usines en Europe centrale. Le marché européen du polystyrène expansé bénéficie d'une hausse des tonnages d'emballages de protection et de composants à valeur ajoutée — tels que les doublures structurelles qui font également office d'isolation permettant des économies d'énergie à l'intérieur des cabinets d'appareils.

La Vague de rénovation de l'UE accélère l'adoption de l'EPS gris

La Commission européenne vise à doubler les taux de rénovation d'ici 2030 et, surtout, donne la priorité aux mises à niveau de l'enveloppe des bâtiments. Les façades à espace restreint, courantes dans les îlots urbains denses, favorisent l'EPS gris infusé de graphite car il réduit la conductivité thermique jusqu'à 20 % par rapport aux grades blancs, permettant des panneaux plus minces sans sacrifier la valeur R. Les producteurs polonais livrent de l'EPS gris à prix compétitif dans toute l'UE, réduisant les coûts installés en Irlande et en Scandinavie d'environ 24 %, ce qui accélère l'adoption. Les familles de produits circulaires telles que CIRCULUM de BEWi intègrent des matières premières recyclées, s'alignant sur les objectifs de réduction des déchets de l'UE et renforçant l'acceptation par les entrepreneurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du monomère de styrène suivant les spreads du pétrole brut | -0.90% | Impact mondial avec une pression particulière sur l'Europe du Nord-Ouest | Court terme (≤ 2 ans) |

| Commercialisation des substituts à base de mycélium et de pulpe moulée | -0.40% | Pays-Bas, Allemagne, pays nordiques en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Mécanismes de tarification du carbone gonflant les empreintes de portée 3 des polymères pétroliers | -0.60% | Couverture du SEQE de l'UE dans tous les États membres, avec un impact précoce en Allemagne, aux Pays-Bas et en France | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des coûts des matières premières comprime les marges

Le styrène représente jusqu'à 70 % des coûts de trésorerie de l'EPS, rendant la rentabilité sensible aux variations du benzène et de la naphta. Les hausses contractuelles de janvier 2025 de 55 EUR par tonne annoncées par Trinseo illustrent les tentatives des producteurs de défendre leurs marges[1]Trinseo, "Trinseo annonce une augmentation de prix pour le polystyrène, l'ABS et le SAN en Europe," TRINSEO.COM . La tension structurelle s'accentue alors que Versalis ferme son vapocraqueur de Brindisi en avril 2025, élargissant la dépendance aux importations de la région et amplifiant les risques de fret et de change. Le décalage entre les dépenses en matières premières volatiles et les contrats de construction à prix fixe comprime les flux de trésorerie des transformateurs, mettant à rude épreuve les petites usines d'Europe du Nord-Ouest.

Les alternatives durables gagnent du terrain sur le marché

Les propriétaires de marques et les détaillants adoptent des systèmes à base de fibres, cultivés à partir de mycélium, ou des systèmes plastiques à usage multiple pour répondre aux règles de conception des emballages de l'UE visant 100 % de recyclabilité d'ici 2030[2]NSF, "Nouveau règlement UE 2025/40 sur les emballages et les déchets d'emballages," NSF.ORG . La solution en carton ondulé TailorTemp de DS Smith revendique une empreinte CO₂ inférieure de 40 % à celle de l'EPS tout en maintenant le contrôle de la température pharmaceutique pendant 36 heures, signalant une concurrence technique crédible dans certaines niches. Si les substituts de remplacement direct se développent à grande échelle, ils pourraient éroder les parts de marché dans les emballages haut de gamme au moment même où la réglementation presse les mousses à usage unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'EPS gris stimule l'innovation en matière de performance

La taille du marché européen du polystyrène expansé pour les grades blancs représentait 70,86 % de la consommation totale. L'EPS blanc persiste dans les murs creux, les dalles sur terre-plein et les panneaux de drainage périmétrique où le coût reste le facteur déterminant et où des épaisseurs de panneaux modestes suffisent pour la conformité aux codes. Cependant, les grades gris et argentés enregistrent le TCAC le plus rapide de 3,74 % d'ici 2031, grâce aux particules réfléchissant les infrarouges du graphite qui abaissent les valeurs λ à environ 0,030 W/(m·K). Dans les systèmes d'isolation thermique par l'extérieur, l'EPS gris réduit l'épaisseur de la couche de 16 cm à 12 cm pour la même valeur U, permettant la rénovation de façades dans les quartiers urbains aux terrains étroits. La gamme CIRCULUM de BEWi associe l'avantage de performance à une teneur en granulés recyclés, aidant les architectes à concilier objectifs énergétiques et de circularité. Les producteurs investissent dans la récupération en ligne des agents gonflants et le moulage de blocs en continu pour intégrer davantage de matière récupérée sans sacrifier les propriétés mécaniques, positionnant l'EPS gris comme une amélioration technique et écologique au sein du marché européen du polystyrène expansé.

Par secteur d'utilisation finale : la prédominance de la construction face à la croissance de l'emballage

Le bâtiment et la construction représentaient 78,42 % de la part du marché européen du polystyrène expansé, grâce à l'isolation extérieure, aux panneaux de plancher chauffant et aux coffrages perdus pour travaux de génie civil. L'essor des pompes à chaleur en Allemagne et en Italie a stimulé les ventes d'isolation sous dalle, tandis que les rénovations portées par le tourisme en Espagne ajoutent des réfections dans le secteur de l'hôtellerie. Malgré cette base dominante, la croissance se modère à mesure que la laine minérale gagne du terrain dans le bardage des immeubles de moyenne et grande hauteur à la suite de codes incendie plus stricts. L'emballage, quant à lui, progresse à un TCAC de 3,69 %, porté par la logistique des biologiques et l'expédition de marchandises fragiles dans le commerce électronique. Les expéditeurs pharmaceutiques apprécient les cartographies de température validées et les données d'essais de chute de l'EPS, tandis que les équipementiers d'appareils électroménagers comptent sur des ateliers de moulage locaux pour des jeux de coussins en flux tendu. L'emballage pour l'électrique et l'électronique reste stable, et les usages spécialisés — des plateaux de semis aux espaceurs de cœur de pare-chocs automobiles — apportent une diversité de volume incrémentale, renforçant le marché européen du polystyrène expansé face à la cyclicité de la construction.

Analyse géographique

Le reste de l'Europe représentait 51,98 % de la taille du marché européen du polystyrène expansé en 2025, la Pologne, la République tchèque et d'autres producteurs d'Europe centrale et orientale fournissant des blocs et des pièces moulées compétitifs en termes de coûts à travers le continent. L'Allemagne reste le plus grand consommateur national, soutenu par des mandats d'isolation stricts et des conversions en cours de toitures résidentielles ; cependant, les restrictions de sécurité incendie au-dessus de 22 m tempèrent les volumes pour les immeubles à plusieurs étages. Le Royaume-Uni affiche une demande stable, les constructeurs préférant les matériaux non combustibles pour le reclaquage, mais continuant à spécifier des coffrages isolants en béton remplis d'EPS pour les logements de faible hauteur.

La Suède mène la croissance avec un TCAC de 3,71 % d'ici 2031, portée par des rénovations soutenues par le gouvernement, des ossatures en bois préfabriquées intégrant des noyaux en EPS et de forts investissements dans les technologies propres qui allouent des fonds aux systèmes d'isolation circulaires. Le Danemark et la Norvège avancent grâce à des projets de tranchées de chauffage urbain qui installent de l'EPS comme protection contre le gel, tandis que la Finlande exploite les synergies avec l'industrie forestière pour intégrer la mousse sous les planchers en bois lamellé-croisé. L'Europe du Sud présente un tableau contrasté : les prêts à faible taux d'intérêt et les réductions fiscales pour les propriétaires italiens stimulent les ETICS à base d'EPS, mais l'approvisionnement est tendu face aux hausses de prix du styrène ; la suspension temporaire par la France de son interdiction des emballages en polystyrène améliore le sentiment à court terme pour les transformateurs. L'Espagne bénéficie des rénovations dans le secteur de l'hôtellerie le long de ses zones côtières ainsi que de nouveaux entrepôts frigorifiques liés aux exportations agroalimentaires.

Analyse de la chaîne de valeur

La chaîne de valeur du PSE en Europe débute par la production en amont d'aromatiques et de styrène, suivie de la polymérisation en billes de polystyrène expansible (PSE) par des producteurs de résine intégrés. En aval, le moulage en blocs et le moulage de formes transforment les billes en panneaux isolants (y compris les qualités enrichies au graphite) et en emballages de protection. Le matériau passe ensuite par des distributeurs et des transformateurs jusqu'aux utilisateurs finaux du bâtiment et de la construction (notamment l'ETICS) et de l'emballage, les installateurs et les prestataires logistiques influençant les niveaux de service et les délais, en particulier pour les programmes de transport validés en chaîne du froid.

La chaîne est également façonnée par les boucles de collecte, de tri et de recyclage post-utilisation. Les modèles de collecte et de reprise liés à la REP se développent, Citeo et EUMEPS déployant des systèmes professionnels de reprise d'emballages aux points de livraison à partir de janvier 2026. Des organismes sectoriels tels qu'EUMEPS apportent une contribution technique au règlement sur les emballages et les déchets d'emballages (PPWR), notamment sur des sujets de l'article 29 tels que les boîtes à poisson en PSE. Des goulets d'étranglement persistent là où l'infrastructure harmonisée de collecte et de traitement varie selon les États membres, rendant la disponibilité et la qualité du contenu recyclé moins constantes que l'approvisionnement en billes vierges pour les transformateurs. Cela accroît le rôle de la normalisation menée par les associations et des pratiques de conception pour le recyclage afin de maintenir l'alignement des applications de moulage et d'isolation avec les filières de recyclage mécanique.

Paysage concurrentiel

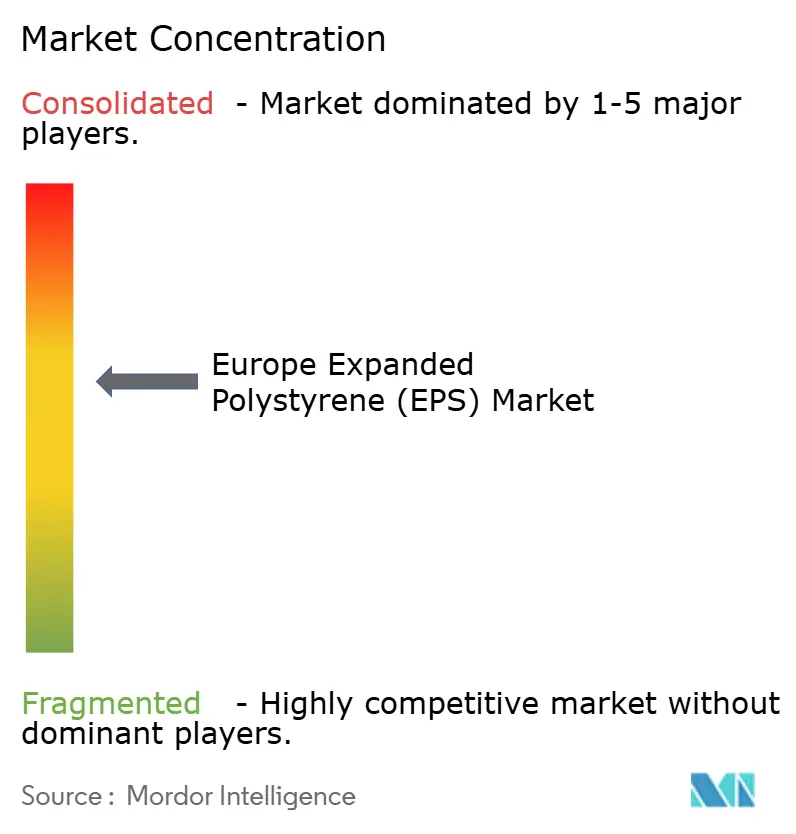

Le marché européen du polystyrène expansé présente une concentration consolidée, avec cinq producteurs de résines intégrés soutenant un réseau de mouleurs de blocs régionaux et de mouleurs de formes. L'augmentation prévue de la capacité de production de Neopor de BASF à Ludwigshafen de 50 000 tonnes par an, opérationnelle en 2027, souligne la volonté des acteurs établis de se tourner vers des gammes premium au graphite pour préserver les marges tout en répondant aux référentiels énergétiques. BEWi gère un système en boucle fermée traitant environ 2 500 t par mois de mousse post-consommateur dans des hubs nordiques, réinjectant des granulés recyclés dans les grades CIRCULUM qui remportent des appels d'offres publics mettant l'accent sur la circularité. Versalis alloue 2 milliards d'EUR à la modernisation de ses actifs vers une chimie durable, signalant une diversification de l'approvisionnement à plus long terme au-delà du styrène fossile.

La rationalisation est en cours : Trinseo cède certains actifs PS pour réduire son exposition européenne, tandis que les extrudeurs indépendants plus petits font face à des tarifs d'électricité élevés et à des spreads de styrène volatils. La différenciation technologique s'intensifie autour du recyclage avancé et des innovations de processus continus ; le train EPS à colonne de Sulzer permet des taux de contenu recyclé plus élevés sans pénalités de dégazage, offrant aux transformateurs une voie pour se conformer aux seuils de recyclabilité de 2030. La dynamique concurrentielle repose désormais davantage sur l'échelle, les chaînes d'approvisionnement circulaires et la capacité à certifier des émissions de cycle de vie plus faibles que sur le seul prix. Le marché européen du polystyrène expansé se tourne ainsi vers des groupes plus grands et verticalement intégrés, capables de co-développer des recettes ignifuges, des agents gonflants biosourcés et des outils de conception numérique optimisant le placement de la mousse structurelle dans les panneaux préfabriqués.

Acteurs majeurs du secteur européen du polystyrène expansé (EPS)

BASF

BEWi

Alpek SAB de CV

SABIC

Synthos

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La capacité et les normes liées à la circularité créent des espaces d'opportunité à court terme dans les qualités d'isolation et d'emballage. BEWI a ouvert une installation dédiée au recyclage du PSE sur son site d'isolation de Fredrikstad en février 2026, conçue pour traiter jusqu'à 3 500 tonnes par an de PSE. L'installation offre un débouché pour la mousse post-consommation et soutient des offres à base de matières premières recyclées de marque. Côté conception, la norme EN 18092:2025 (publiée par le CEN en octobre 2025) établit des lignes directrices de conception pour le recyclage des isolants en PSE, offrant aux développeurs de produits, aux prescripteurs et aux exploitants de déchets une voie plus claire pour aligner la conception des panneaux avec les exigences de collecte et de recyclage.

L'opportunité est également remodelée par la structure du secteur et le positionnement sur les qualités premium. BEWI et The Rock Capital Group ont finalisé la fusion de leurs activités de matières premières en PSE au sein d'une nouvelle entité disposant de quatre sites et d'une capacité totale de 375 000 tonnes métriques. Cela élargit les options d'approvisionnement pour les transformateurs en aval et soutient un développement plus coordonné des qualités entre régions. L'expansion annoncée par BASF de 50 000 tonnes métriques par an de capacité Neopor à Ludwigshafen (octobre 2024, mise en service prévue début 2027) renforce l'investissement continu dans le PSE à base de graphite pour les contraintes de rénovation où un isolant plus fin répond toujours aux performances thermiques requises. Avec l'entrée en vigueur du PPWR le 11 février 2025 et son cadre de recyclabilité orienté 2030, les fournisseurs combinant des filières de recyclage validées avec des spécifications d'isolation et d'emballage moulé conformes au DfR disposent d'une base pratique pour remporter des appels d'offres privilégiant les critères d'approvisionnement circulaire.

Développements récents du secteur

- Juin 2026 : BASF a annoncé la fermeture des actifs de production de PSE de son site Ulsan Plastics en Corée du Sud, effective mi-juin 2026. L'entreprise a précisé que les opérations styréniques européennes n'étaient pas affectées, tandis que cette décision signalait une optimisation continue du portefeuille et un alignement plus étroit des implantations mondiales de PSE avec la demande régionale et les positions de coûts.

- Février 2025 : BEWI et The Rock Capital Group se sont accordés pour fusionner leurs activités de matières premières en PSE, créant une nouvelle entité avec une capacité de production annuelle totale de 375 000 tonnes réparties sur quatre sites. Cette consolidation renforce l'échelle d'approvisionnement en amont pour les transformateurs européens et soutient un investissement plus coordonné dans des qualités adaptées aux exigences d'isolation et d'emballage.

- Octobre 2024 : BASF a annoncé une expansion de 50 000 tonnes métriques par an de la capacité de production de Neopor (PSE à base de graphite) à Ludwigshafen, avec un démarrage prévu début 2027. Cette initiative renforce l'évolution vers un PSE à plus haute performance utilisé dans l'isolation des bâtiments à haute efficacité énergétique et ajoute une marge de capacité future pour la demande liée à la rénovation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre le polystyrène expansé (PSE) fourni et consommé à travers l'Europe pour l'isolation, l'emballage de protection et d'autres usages finaux courants. Le périmètre est mesuré sur l'ensemble de la valeur de la résine PSE et du produit transformé vendu dans la région.

Exclusions du périmètre : Nous excluons le polystyrène expansé utilisé uniquement comme additif mineur dans les mélanges et les mousses non-PSE commercialisées sous des étiquettes plus larges de mousse de polystyrène.

Aperçu de la segmentation

- Par type de produit

- EPS blanc

- EPS gris et argenté

- Par secteur d'utilisation finale

- Bâtiment et construction

- Électrique et électronique

- Emballage

- Autres secteurs d'utilisation finale (agriculture et automobile)

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Norvège

- Suède

- Danemark

- Finlande

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les garde-fous du modèle, en prêtant attention aux signaux de demande de polymères, à l'activité de construction et aux volumes d'emballage à travers l'Europe. Des sources publiques ont été consultées pour la production industrielle et les séries commerciales (Eurostat), pour l'orientation des politiques relatives aux plastiques et aux déchets (Commission européenne), et pour les indicateurs d'emballage et de recyclage (Agence européenne pour l'environnement). Lorsque la demande en isolation nécessitait un contexte supplémentaire, les directives sur la performance énergétique et les statistiques nationales de construction ont été vérifiées afin que les tendances par pays ne soient pas prises au pied de la lettre.

Parallèlement à ces références, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et une couverture de presse réputée pour comprendre les mouvements de capacité, les commentaires sur l'utilisation des usines et les schémas d'approvisionnement régionaux. Un abonnement payant a été utilisé pour les données financières des entreprises, et un autre pour les vérifications des importations et exportations au niveau des expéditions, ce qui a aidé à valider l'évolution directionnelle des volumes et à identifier les années atypiques. Les sources documentaires citées ci-dessus sont uniquement illustratives, et d'autres références publiques ont été utilisées lors de la collecte des données, de la validation et de la clarification.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par des entretiens avec des experts et des enquêtes structurées auprès de fournisseurs de matières premières en PSE, de transformateurs, de distributeurs et de grands utilisateurs finaux dans la construction et l'emballage à travers les principaux pays européens. Les réponses des participants ont servi à confirmer les répartitions typiques par application, la manière dont la tarification répercute les coûts de l'énergie et du styrène, et le rythme d'adoption de la substitution et du recyclage. Ces détails nous ont ensuite aidés à ajuster les hypothèses là où les données publiques n'étaient pas suffisamment précises pour le périmètre PSE utilisé dans ce rapport.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants : 15 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 36 % | |

| Petits acteurs : 20 % | Managers : 49 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une approche descendante reconstruisant les bassins de demande par pays à partir de l'activité d'isolation en construction, des indicateurs de production d'emballages et des signaux de consommation de polymères. Ces bassins ont ensuite été convertis en volume de PSE à l'aide de plages d'intensité matérielle typiques. Pour garder des résultats réalistes, le modèle a également utilisé une vérification croisée ascendante sélective basée sur des revenus échantillonnés de fournisseurs et de transformateurs, des changements de capacité observés, et le prix de vente moyen par qualité et application. Les totaux n'ont été ajustés que lorsque les deux visions divergeaient au-delà d'une fourchette raisonnable.

Quelques données pratiques ont été suivies de près car elles font évoluer le marché du PSE en Europe de manières visibles dans les données, notamment les mises en chantier et l'intensité de rénovation, le durcissement des normes d'isolation, les évolutions du mix d'emballages, la répercussion des coûts liés au styrène et à l'énergie, et la part du PSE gris et argenté dans les applications d'isolation. La prévision s'est principalement appuyée sur l'analyse de scénarios, car les cycles de construction et les changements d'emballage induits par les politiques n'évoluent pas de manière linéaire chaque année. Là où des lacunes de données existaient pour les pays plus petits, des ratios ont été déduits de marchés similaires et revérifiés avec les retours d'entretiens avant d'être intégrés à la prévision.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation à travers des signaux indépendants, notamment les flux commerciaux, les commentaires sur la capacité et l'utilisation, et les indicateurs d'activité en aval par pays. Si une tendance par pays semblait trop marquée par rapport à ce que rapportaient les participants, nous avons revu les données, relancé des vérifications de sensibilité et recontacté les sources lorsque l'écart restait non résolu.

Un examen en plusieurs étapes est appliqué avant validation finale, incluant des vérifications par des pairs sur les hypothèses, les conversions d'unités et les évolutions d'une année sur l'autre. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, tels que des ajouts majeurs de capacité, des évolutions réglementaires affectant les emballages, ou de fortes variations des prix des matières premières. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation de Mordor Intelligence du marché européen du polystyrène expansé (PSE) avec d'autres estimations publiées

Les tailles de marché publiées pour le PSE en Europe ne correspondent souvent pas car l'unité de mesure sous-jacente, le périmètre de produits inclus et la construction du prix utilisée pour convertir le volume en valeur ne sont pas identiques. Des différences apparaissent également lorsqu'une estimation s'appuie sur une seule tendance d'application, comme l'isolation, tandis qu'une autre répartit la demande entre l'emballage et d'autres usages présentant des schémas de croissance différents.

Les panneaux isolants en polystyrène extrudé (XPS) se situent hors du périmètre de Mordor Intelligence pour ce rapport, ce qui explique en grande partie pourquoi certaines estimations basées sur la valeur apparaissent plus élevées lorsqu'elles combinent des catégories d'isolation en mousse adjacentes. Un autre facteur d'écart est la conversion en valeur elle-même, certains éditeurs appliquant un prix de vente moyen unique et mélangé pour toute l'Europe tandis que d'autres utilisent une tarification par pays et par application évoluant avec le calendrier de répercussion du styrène et de l'énergie. La fréquence d'actualisation compte également, car de fortes contractions de la construction ou des mises à jour de la réglementation sur les emballages peuvent modifier les volumes et les prix à court terme, et toutes les estimations n'utilisent pas la même date de référence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,20 millions USD (2025) | |

| Cabinet de conseil mondial A | 2,25 milliards USD (2024) | Ce chiffre est présenté comme un marché en valeur et peut appliquer une hypothèse de prix large et un périmètre de mousse plus étendu, ce qui peut intégrer des éléments non-PSE tels que le XPS ou d'autres revenus de mousse de polystyrène non comptabilisés ici. |

| Association sectorielle B | 2,62 millions USD (2030) | L'estimation est présentée comme une prévision de volume et reflète probablement un horizon plus court avec une pondération par pays différente, et elle pourrait ne pas appliquer les mêmes vérifications de mix d'applications qui lissent les variations du cycle de construction. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'unité (volume ou valeur), l'inclusion de catégories adjacentes, et la manière dont la tarification est reportée entre pays et usages finaux. En maintenant une définition stricte du PSE puis en rattachant les totaux à des indicateurs observables de construction et d'emballage, le chiffre obtenu reste plus facile à reproduire et à expliquer pays par pays.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen du polystyrène expansé en 2026 ?

Il totalise 2,27 millions de tonnes en 2026 et devrait atteindre 2,67 millions de tonnes d'ici 2031.

Quel est le TCAC prévu pour la consommation d'EPS en Europe ?

Le volume devrait progresser à un TCAC de 3,32 % entre 2026 et 2031.

Quel type de produit connaît la croissance la plus rapide d'ici 2031 ?

L'EPS gris et argenté, porté par une efficacité thermique accrue, se développe à un TCAC de 3,74 %.

Quel segment d'utilisation finale offre la croissance la plus forte ?

L'emballage, porté par la chaîne du froid pharmaceutique et la demande du commerce électronique, enregistre un TCAC de 3,69 %.

Quel pays affiche la croissance EPS la plus rapide ?

La Suède est en tête avec un TCAC projeté de 3,71 %, tirant parti de la construction préfabriquée et des programmes de rénovation.

Dernière mise à jour de la page le: