Taille et parts du marché des films de paillage biodégradables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

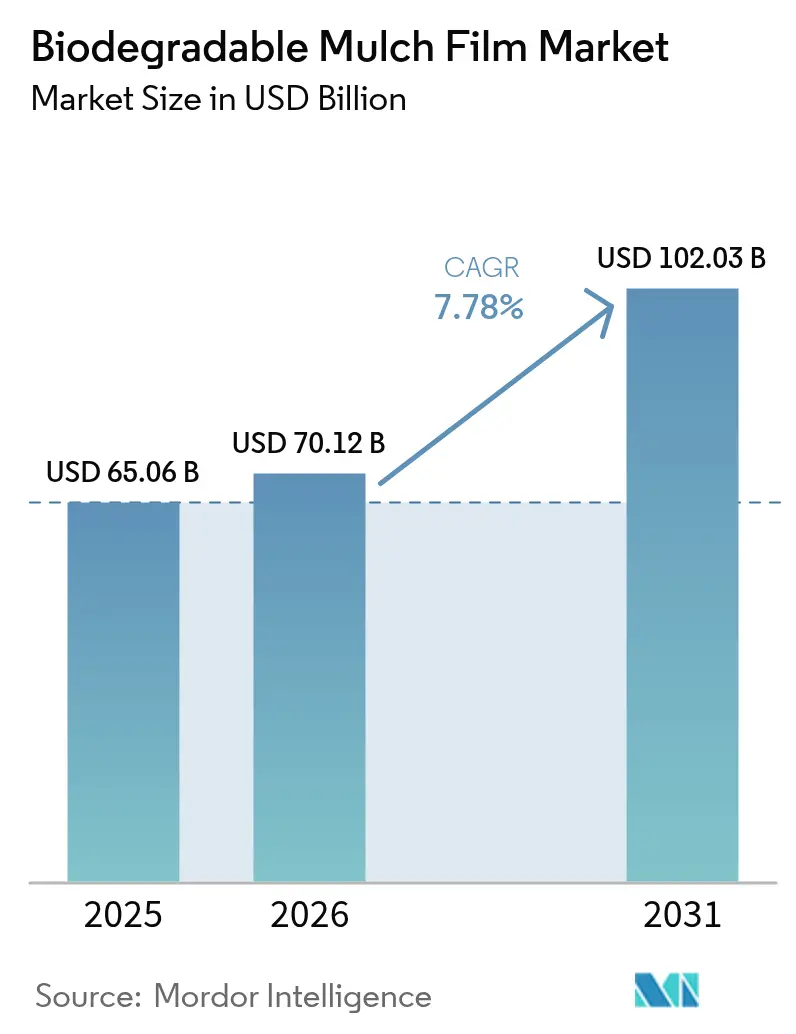

| Taille du Marché (2026) | 70.12 Milliards de dollars |

| Taille du Marché (2031) | 102.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films de paillage biodégradables par Mordor Intelligence

La taille du marché des films de paillage biodégradables en 2026 est estimée à 70,12 millions USD, en hausse par rapport à la valeur de 2025 de 65,06 millions USD, avec des projections pour 2031 indiquant 102,03 millions USD, soit une croissance à un CAGR de 7,78 % sur la période 2026-2031. Les préoccupations croissantes liées aux déchets de polyéthylène, l'intensification de la culture sous serre et un accès élargi aux matières premières à base d'amidon continuent de positionner les films biodégradables dans le sol comme une solution privilégiée dans les systèmes horticoles à haute valeur ajoutée. Les agriculteurs perçoivent l'élimination de la main-d'œuvre de récupération des films comme un avantage direct en termes de coûts opérationnels, tandis que les autorités réglementaires s'appuient sur les objectifs d'évitement des décharges pour accélérer l'adoption sur le terrain. L'expansion rapide de la culture protégée en Asie-Pacifique, la pression réglementaire européenne soutenue sur les plastiques à usage unique, et les associations émergentes de films enrichis au biochar qui ouvrent de secondes sources de revenus via les crédits carbone viennent renforcer davantage l'adoption. Parallèlement, les fabricants s'intègrent verticalement pour sécuriser le manioc, la pomme de terre ou l'amidon de maïs et affiner des mélanges hybrides propriétaires qui comblent les lacunes de durabilité dans les conditions de terrain exigeantes.

Principaux enseignements du rapport

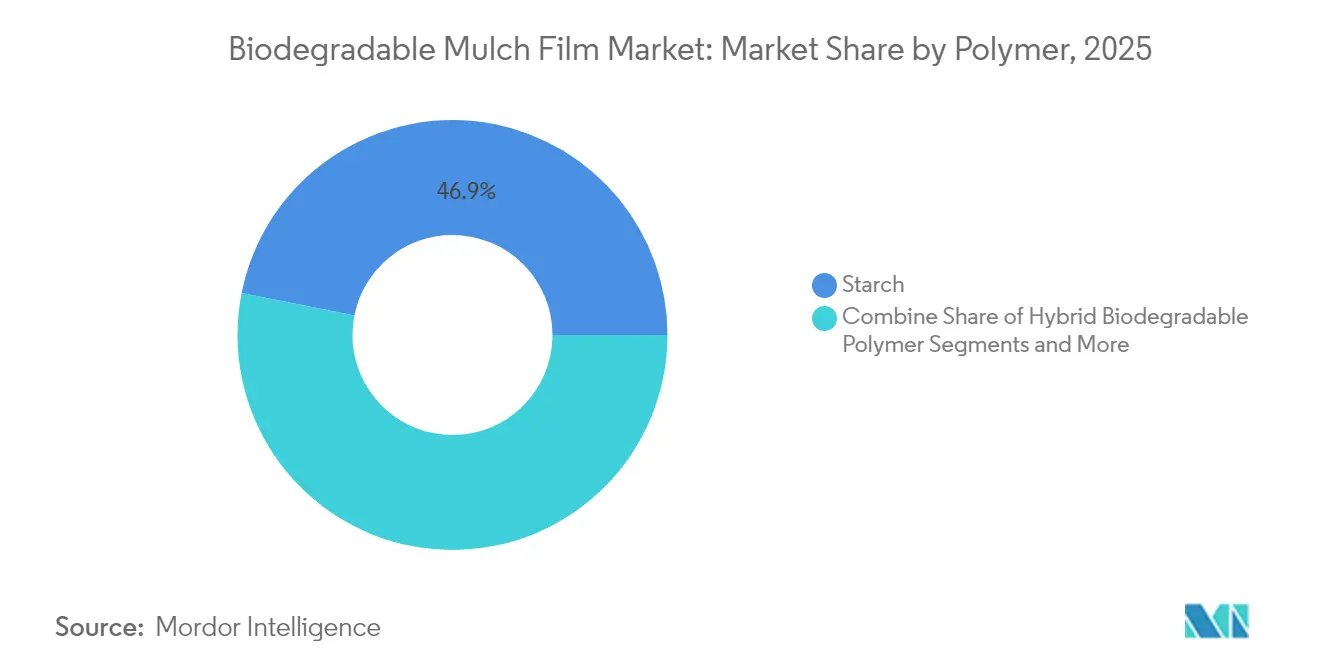

- Par catégorie de polymère, les films à base d'amidon ont dominé avec 46,88 % de la part de marché des films de paillage biodégradables en 2025 ; les polymères biodégradables hybrides devraient afficher le CAGR le plus rapide, soit 10,78 %, d'ici 2031.

- Par type de culture, les fruits et légumes ont contribué à hauteur de 67,74 % de la taille du marché des films de paillage biodégradables en 2025, tandis que les fleurs et plantes ornementales devraient se développer à un CAGR de 10,42 % jusqu'en 2031.

- Par système de production, la culture en plein champ a représenté 72,08 % des revenus en 2025 ; les systèmes sous serre et en tunnel affichent le CAGR le plus élevé, soit 9,02 %, sur la période de prévision.

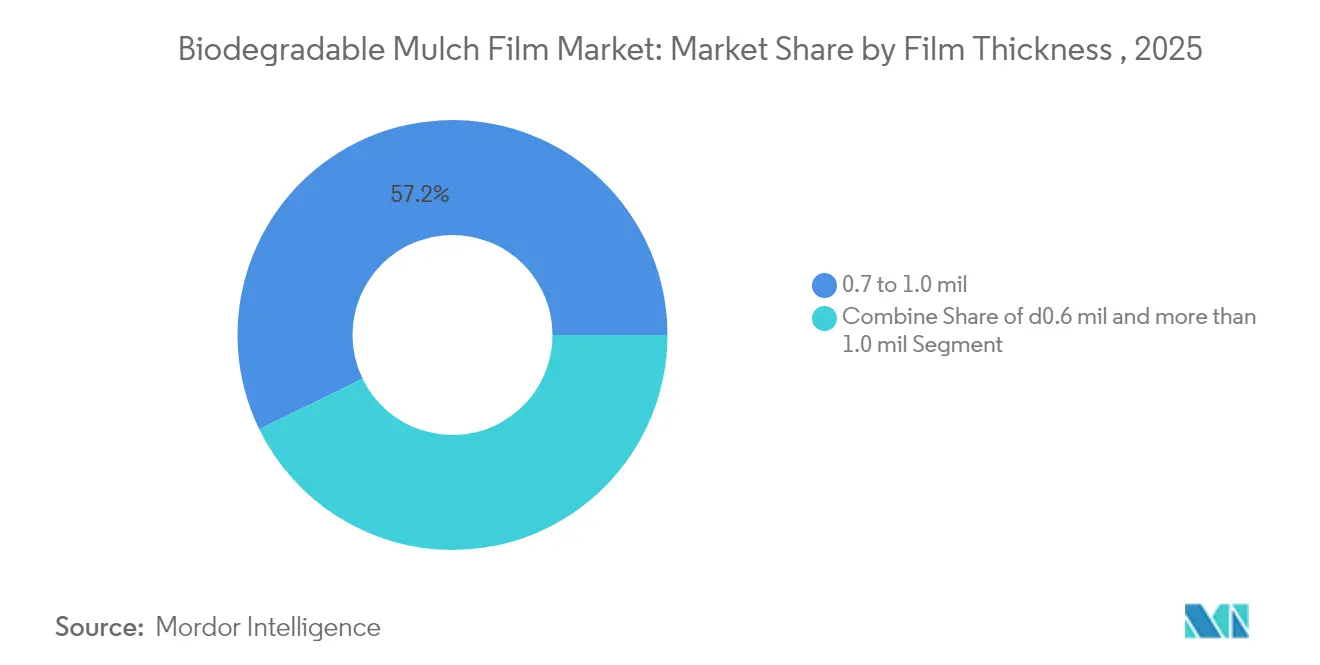

- Par épaisseur de film, les produits de 0,7 à 1,0 mil ont occupé 57,22 % du marché des films de paillage biodégradables en 2025 ; les films d'une épaisseur supérieure à 1,0 mil sont en bonne voie pour une croissance à un CAGR de 11,15 % d'ici 2031.

- Par canal de vente, les réseaux de distributeurs et de revendeurs agricoles ont conservé une part de 82,45 % en 2025, tandis que les circuits de vente directe aux agriculteurs et de commerce électronique progresseront à un CAGR de 10,39 % jusqu'en 2031.

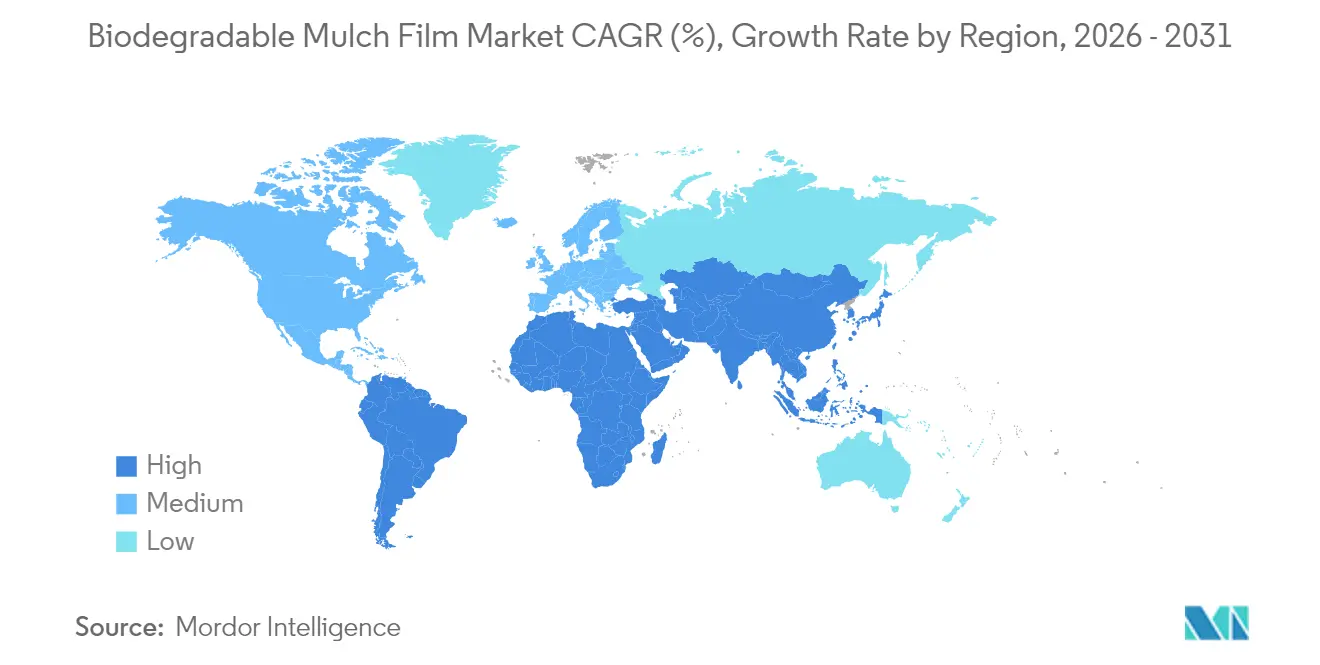

- Par géographie, l'Asie-Pacifique a conservé une part de 41,02 % en 2025, avec une prévision de croissance à un CAGR de 11,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des films de paillage biodégradables

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la culture sous serre | +1.8% | Mondial, avec un accent sur l'APAC et l'Europe | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux et subventions pour les films biodégradables dans le sol | +2.1% | Europe, Amérique du Nord et certains pays d'APAC | Court terme (≤ 2 ans) |

| Hausse des pénalités liées aux coûts d'élimination du paillage en polyéthylène | +1.5% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Localisation des matières premières à base d'amidon de manioc et de pomme de terre à faible coût | +1.3% | Accent sur l'APAC, répercussions en Amérique du Sud | Long terme (≥ 4 ans) |

| Films enrichis au biochar permettant de générer des revenus issus des crédits carbone | +0.9% | Mondial, en phase précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| La cartographie de l'aptitude basée sur les SIG élargit les zones d'adoption en terres arables | +0.6% | Marchés mondiaux de l'agriculture de précision | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la culture sous serre

La superficie mondiale des serres ne cesse d'augmenter, créant un segment premium au sein du marché des films de paillage biodégradables où les producteurs acceptent volontiers des coûts matériaux plus élevés pour garantir la conformité aux certifications et éliminer la main-d'œuvre de retrait des plastiques.[1]Gouvernement du Japon, "Une nouvelle technologie rend l'agriculture possible sur les terres arides," japan.go.jp Les environnements contrôlés stabilisent la température et l'humidité du sol, garantissant une dégradation prévisible et de solides augmentations du rendement des cultures. Les groupements européens de légumes exigent désormais des films biodégradables dans le sol pour satisfaire aux tableaux de bord de durabilité des distributeurs, tandis que les centres de serres high-tech au Japon utilisent des systèmes de production sous film qui s'intègrent parfaitement aux polymères biosourcés. Un suivi interne fiable des données de dégradation accélère les améliorations itératives des formulations, renforçant les boucles de rétroaction des fabricants et justifiant des positions de prix premium au sein du marché des films de paillage biodégradables.

Mandats gouvernementaux et subventions pour les films biodégradables dans le sol

Les programmes de subventions et les règles d'étiquetage traduisent les objectifs de durabilité en ventes à court terme. La loi AB 1201 de Californie oblige les produits compostables utilisés dans l'agriculture à satisfaire aux exigences du Programme national biologique de l'USDA (Département américain de l'Agriculture) d'ici janvier 2026, créant ainsi un avantage pour les premiers entrants sur le marché des films certifiés.[2]Food Safety Magazine, "La Californie renforce les exigences pour l'étiquetage des produits comme 'compostables'," food-safety.com Le Minnesota suit la même approche avec des délais de certification par des tiers la même année. Les seuils de migration plus stricts de l'Union européenne pour les matériaux plastiques à compter de mars 2025 augmentent les coûts de conformité pour le paillage en polyéthylène, favorisant la substitution. L'inclusion des films de paillage biodégradables dans le sol sur la liste nationale américaine des substances synthétiques approuvées élargit encore les surfaces agricoles biologiques éligibles. Ensemble, ces interventions apportent de la clarté dans les calculs de retour sur investissement et stimulent les budgets de R&D sur l'ensemble du marché des films de paillage biodégradables.

Hausse des pénalités liées aux coûts d'élimination du paillage en polyéthylène

Le recyclage des plastiques agricoles demeure économiquement non viable en raison de la forte contamination par le sol, seuls 9 % des plastiques agricoles étant collectés aux États-Unis. La hausse des frais de dépôt en décharge, des prélèvements liés à la responsabilité élargie du producteur et des règles de transport plus strictes ont fait de l'élimination du film en polyéthylène un poste de coût que les producteurs ne peuvent plus ignorer. Les alternatives biodégradables suppriment ces dépenses post-récolte tout en réduisant les heures de travail nécessaires au nettoyage des parcelles, rendant l'économie de la saison entière plus favorable, notamment pour les exploitations horticoles intensives en Europe et en Amérique du Nord. Cet écart de coûts croissant sous-tend une pénétration accrue du marché des films de paillage biodégradables.

Localisation des matières premières à base d'amidon de manioc et de pomme de terre à faible coût

Les chaînes d'approvisionnement en amidon ancrées en Thaïlande, en Indonésie et au Viêt Nam réduisent les frais logistiques, amortissent le risque de change et soutiennent les revenus ruraux. Les résines ROSECO de Thai Wah illustrent la façon dont la transformation d'amidon intégrée verticalement soutient des stratégies de parité de coûts, permettant aux producteurs régionaux de gagner des parts au sein du marché des films de paillage biodégradables. Les recherches kazakhes sur les amidons modifiés enregistrent des résistances à la traction rivalisant avec le PBAT tout en préservant des profils de dégradation dans le sol intégraux.[3]MDPI, "L'utilisation du paillage de surface du sol sur la production de melon (Cucumis melo L.) dans des conditions climatiques tempérées," mdpi.com Une moindre volatilité des intrants permet aux fournisseurs de films de proposer des contrats plurisaisonniers qui favorisent un engagement plus profond des distributeurs et renforcent la confiance des agriculteurs.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du film et de la pose par rapport aux alternatives en polyéthylène | -2.3% | Mondial, plus prononcé sur les marchés en développement | Court terme (≤ 2 ans) |

| Risques de dégradation variable sur le terrain et de lixiviation des additifs | -1.7% | Mondial, régions à climat variable | Moyen terme (2 à 4 ans) |

| Réglementations imminentes sur les microplastiques applicables aux mélanges de PBAT | -1.1% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Concurrence du paillage en papier et des revêtements biopolymères en spray | -0.8% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du film et de la pose par rapport aux alternatives en polyéthylène

Au niveau de l'exploitation agricole, les rouleaux biodégradables restent 2 à 3 fois plus chers que le polyéthylène standard, et des applicateurs spécialisés peuvent être nécessaires pour éviter les déchirures prématurées lors de la pose. Les céréaliculteurs à faibles marges hésitent donc, ce qui limite une adoption rapide en dehors des cultures à haute valeur ajoutée. Bien que les économies réalisées grâce à l'absence de travail de récupération et de frais de décharge compensent les coûts sur plusieurs saisons, des obstacles au financement persistent pour les petites exploitations en Asie du Sud-Est et en Afrique. Les fabricants doivent poursuivre leurs programmes de réduction du coût des résines si le marché des films de paillage biodégradables doit pénétrer les segments de produits de base sensibles aux prix.

Risques de dégradation variable sur le terrain et de lixiviation des additifs

La vitesse de dégradation varie en fonction de la densité microbienne du sol, de l'humidité et de la température, entraînant parfois soit une dégradation prématurée du film, soit des résidus qui perturbent les calendriers de travail du sol. Les préoccupations liées à la lixiviation des additifs, notamment autour des plastifiants, suscitent la méfiance des acheteurs malgré des tests de compostabilité réussis à l'échelle du laboratoire. L'absence de protocoles mondiaux harmonisés pour les essais sur le terrain accentue l'incertitude, ralentissant la normalisation et freinant le progrès global sur le marché des films de paillage biodégradables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par polymère : l'amidon domine tandis que les hybrides gagnent en importance

Les produits à base d'amidon détenaient 46,88 % de la part de marché des films de paillage biodégradables en 2025, reflétant des économies favorables sur les matières premières et une expertise mature en extrusion. Les mélanges hybrides combinant amidon, PLA et PBS affichent un CAGR de 10,78 %, portés par la durabilité dans les films d'une épaisseur supérieure à 1,0 mil. L'Ecovio M2351 de BASF démontre comment des mélanges PBAT/PLA sur mesure satisfont aux seuils de résistance mécanique tout en répondant aux normes de désintégration dans le sol.

Les avancées dans les amidons modifiés de manioc et de pomme de terre ont réduit les lacunes en matière de barrière à l'humidité, diminuant les taux de défauts lors des essais sur le terrain en milieu tropical et améliorant les performances mécaniques par rapport aux films d'amidon antérieurs. La taille du marché des films de paillage biodégradables pour les hybrides devrait progresser une fois que les réglementations sur les microplastiques imposeront un remplacement progressif du PBAT, orientant la demande vers des systèmes entièrement minéralisables. Les volumes d'acide polylactique restent stables dans les cultures sous serre à haute valeur ajoutée où la dégradation prévisible l'emporte sur les préoccupations de coût, tandis que le PHA émergent gagne du terrain dans les zones côtières grâce à son profil de sécurité marine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de culture : l'horticulture à haute valeur ajoutée maintient son élan

Les fruits et légumes ont capté 67,74 % de la taille du marché des films de paillage biodégradables en 2025, soutenus par des revenus élevés à l'hectare qui justifient des intrants premium. Les fleurs et plantes ornementales, bien que représentant un segment plus restreint, afficheront un CAGR de 10,42 % à mesure que la demande des consommateurs pour des fleurs produites de manière durable s'accroît en Europe et en Amérique du Nord.

Les films Bio360 spécifiques à la pastèque illustrent une conception adaptée à la culture, offrant des caractéristiques de gestion thermique et de résistance au vent appréciées dans les zones de production de melons. Les herbes aromatiques et les salades biologiques suivent des trajectoires similaires, tirant parti des augmentations de rendement de 8 à 9 % enregistrées dans de récents essais MDPI. Les céréales à faibles marges restent des adoptants prudents, l'écart de prix avec le polyéthylène persistant, mais des projets pilotes intégrant les revenus des crédits carbone commencent à modifier le calcul, élargissant ainsi le marché des films de paillage biodégradables.

Par système de production : la culture protégée stimule la demande premium

Les systèmes de culture en plein champ représentaient 72,08 % des revenus en 2025 grâce à de vastes superficies, mais les serres et les tunnels affichent le CAGR le plus fort, soit 9,02 %, en raison des avantages d'un climat contrôlé qui harmonise la dégradation avec les cycles culturaux. Des études confirment que les films biodégradables stabilisent la température du sol mieux que le polyéthylène dans les serres de poivrons, réduisant la maturation jusqu'à six jours.

Les producteurs en tunnel apprécient la simplification de la transition de saison : les films se dégradent suffisamment avant le replantage, économisant la main-d'œuvre autrement consacrée à la récupération et à l'élimination. Des capteurs de précision alertent de plus en plus les producteurs sur les étapes clés de la dégradation, garantissant que l'adoption du marché des films de paillage biodégradables dans la culture protégée continuera à progresser en Asie, en Europe et en Amérique du Nord.

Par épaisseur de film : les grades haute résistance dépassent les jauges intermédiaires

Les films de 0,7 à 1,0 mil ont représenté 57,22 % des revenus en 2025, équilibrant les coûts matériaux avec des durées de vie acceptables. Pourtant, les produits de plus de 1,0 mil affichent un CAGR de 11,15 %, reflétant la demande dans les exploitations mécanisées qui utilisent des machines plus lourdes et exigent une résistance accrue à la perforation. Les données de Berry Hill montrent que les films de 0,8 mil durent 5 à 6 mois, une durée adaptée aux programmes maraîchers à double cycle.

Les jauges ultra-fines restent cantonnées aux cultures en rangs à courtes saisons où le prix demeure primordial. À mesure que les résines hybrides renforcent la résistance à la déchirure sans sacrifier la dégradation complète, la pénétration des films épais s'accélérera, élevant le segment premium au sein du marché des films de paillage biodégradables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : les plateformes de vente directe aux agriculteurs s'accélèrent

Les réseaux de revendeurs traditionnels conservent encore 82,45 % de part de marché grâce à des services agronomiques groupés. Cependant, les circuits de vente directe aux agriculteurs et de commerce électronique affichent un CAGR de 10,39 %, les producteurs avertis en matière numérique recherchant des conseils spécialisés et une tarification transparente. Johnny's Selected Seeds illustre ce changement, proposant des tutoriels vidéo en ligne et un support de chat agronomique aux côtés des références de films biodégradables.

Les innovateurs de films plus petits exploitent le marketing sur les réseaux sociaux pour contourner les circuits de distribution établis, réduisant les coûts de distribution et améliorant les boucles de rétroaction. À mesure que les agriculteurs férus de données adoptent les essais sur leur exploitation, les circuits directs promettent d'exercer une influence durable sur l'évolution de la mise en marché du marché des films de paillage biodégradables.

Analyse géographique

L'Asie-Pacifique a représenté 41,02 % des revenus mondiaux en 2025 et se développe à un CAGR de 11,98 % jusqu'en 2031, portée par les vastes superficies de légumes cultivés sous protection en Chine et les programmes de subventions de l'Inde pour les intrants agricoles biosourcés. L'industrie du manioc en Thaïlande sous-tend l'approvisionnement local en résines, réduisant les coûts à destination et renforçant la compétitivité des fournisseurs nationaux. Les percées japonaises en matière d'évaluation des matériaux raccourcissent les cycles de R&D, garantissant que les films formulés régionalement conviennent aux climats de mousson humides. Ensemble, ces facteurs consolident la position de l'Asie-Pacifique comme pièce maîtresse du marché des films de paillage biodégradables.

L'Europe se classe deuxième par valeur, ancrée par des directives agressives sur les déchets plastiques et d'importantes surfaces consacrées à l'agriculture biologique. Les pôles de serres allemands et italiens intensifient la demande, tandis que les règles de l'Union européenne sur les limites de migration pour les plastiques en contact alimentaire favorisent indirectement les alternatives biodégradables dans le sol. Novamont collabore avec Bayer pour intégrer les agrafes et ficelles Mater-Bi, étendant les solutions système au-delà du seul film. Cette approche holistique positionne l'Europe comme leader technologique et normatif au sein du marché des films de paillage biodégradables.

L'Amérique du Nord affiche une croissance régulière mais pilotée par les politiques. La loi californienne sur l'étiquetage de la compostabilité et les régimes de responsabilité élargie du producteur élèvent les obstacles à la conformité pour le paillage en polyéthylène, orientant les surfaces vers des alternatives certifiées biodégradables dans le sol. Les États-Unis ne traitent que 9 % des déchets plastiques agricoles, amplifiant les économies sur les coûts d'élimination lorsque les producteurs effectuent la transition. La cartographie en agriculture de précision soutient davantage l'expansion régionale, identifiant des micro-zones de dégradation optimale dans la Ceinture du maïs. Ensemble, ces leviers entretiennent un pipeline sain pour le marché des films de paillage biodégradables sur l'ensemble du continent.

Paysage concurrentiel

L'offre mondiale reste fragmentée, les fournisseurs contrôlant moins d'un quart des revenus, bien que l'intégration verticale relève les barrières à l'entrée. BASF applique de profondes capacités en science des polymères pour lancer des grades Ecovio spécifiques aux conditions de terrain, tandis que la plateforme Mater-Bi de berceau à berceau de Novamont associe les résines à des accessoires agronomiques, offrant aux producteurs une gamme complète d'intrants biodégradables.

Des spécialistes en équipements tels que Reifenhäuser apportent leur savoir-faire en procédés, réduisant les taux de défauts et l'amincissement du substrat, favorisant des architectures multicouches qui améliorent les performances sans augmenter la consommation de matériaux. Les acteurs émergents exploitent les canaux de vente directe aux agriculteurs, promouvant des produits de niche comme les films enrichis au biochar qui sécurisent un positionnement premium grâce à l'éligibilité aux crédits carbone. Les portefeuilles de propriété intellectuelle autour de la dégradation accélérée par les enzymes et de la modification robuste de l'amidon devraient creuser les écarts concurrentiels à mesure que la pression de standardisation s'intensifie sur le marché des films de paillage biodégradables.

Les partenariats stratégiques jouent un rôle de plus en plus central. La collaboration de Dow avec New Energy Blue pour dériver le bioéthylène à partir de tiges de maïs signale un intérêt croissant des grands acteurs pétrochimiques pour l'intégration amont des bioressources. De même, le projet européen Biobased Solutions de Novamont aligne des laboratoires académiques et industriels pour accélérer la commercialisation. Ces alliances combinent la sécurité de l'approvisionnement avec l'équité de marque, renforçant les positions des premiers entrants à mesure que la consolidation du marché se déroule.

Leaders du secteur des films de paillage biodégradables

BASF SE

BioBag International AS

Organix A.G

Armando Alvarez Group

Novamont S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2024 : TÜV Rheinland a accordé la vérification ISO 14064-1 à Kingfa Sci & Tech Co Ltd et a conclu un accord de coopération stratégique pour faire progresser les capacités en matière de plastiques biodégradables.

- Juin 2024 : Novamont a lancé le projet européen Biobased Solutions à Novare pour accélérer le développement de films agricoles durables.

- Juin 2024 : Bayer CropScience et Novamont ont commencé des essais de ficelle et d'agrafes Mater-Bi en horticulture pour réduire drastiquement les déchets plastiques sur les exploitations agricoles.

- Mai 2024 : Des chercheurs japonais ont dévoilé une méthode d'évaluation rapide des matériaux permettant de comparer rapidement des centaines de candidats biodégradables dans des conditions de sol identiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des films de paillage biodégradables comme les ventes de films plastiques biodégradables, de papier ou de feuilles à base d'amidon qui sont posés sur les terres cultivées pour éliminer les mauvaises herbes, conserver l'humidité et réguler la température, le film étant intentionnellement laissé dans le champ pour se décomposer après la récolte. L'étude porte sur les films frais, fabriqués en usine, d'une épaisseur inférieure à 2 mm, qui répondent aux normes EN 17033, ISO 23517 ou à des normes équivalentes en matière de dégradation des sols et qui sont utilisés dans des systèmes de culture en plein champ ou sous abri.

Exclusion du champ d'application : le polyéthylène recyclé et les films de paillage photodégradables ne font pas partie de nos chiffres.

Aperçu de la segmentation

- Par polymère

- Amidon

- Acide polylactique (PLA)

- Polyhydroxyalcanoates (PHA)

- Copolymères aliphatiques-aromatiques (AAC)

- Polybutylène adipate-téréphtalate (PBAT)

- Polybutylène succinate (PBS)

- Polymère biodégradable hybride

- Par type de culture

- Fruits et légumes

- Fleurs et plantes ornementales

- Céréales et oléagineux

- Autres cultures spécialisées

- Par système de production

- Culture en plein champ

- Serre / Tunnel

- Par épaisseur de film

- ≤0,6 mil

- 0,7 à 1,0 mil

- Plus de 1,0 mil (haute résistance)

- Par canal de vente

- B2B (revendeurs agricoles et distributeurs)

- B2C (vente directe aux agriculteurs et commerce électronique)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des agronomes, des distributeurs d'intrants horticoles, des fabricants de polymères et des vendeurs de matériel agricole en Asie-Pacifique, en Europe et en Amérique du Nord. Leurs points de vue sur la dégradation des sols, l'utilisation des subventions et les primes de prix ont comblé les lacunes des données et nous ont permis de valider les taux d'adoption par hectare obtenus à partir de sources secondaires.

Recherche documentaire

Nos analystes ont d'abord passé au crible des ensembles de données publiques tels que les statistiques de production agricole de la FAO, les indicateurs agro-environnementaux d'Eurostat, les rapports sur les superficies du Service national des statistiques agricoles de l'USDA et les bulletins de récupération des films plastiques du ministère chinois de l'agriculture. Les notes des associations professionnelles European Bioplastics et Plasticulture Equipment & Supplies Dealers Association ont clarifié les tendances en matière de pénétration des polymères. Les dossiers 10-K des entreprises et les dossiers des investisseurs ont permis de comparer les prix de vente moyens, tandis que D&B Hoovers a fourni des données financières supplémentaires sur les transformateurs régionaux. Cette liste est illustrative ; de nombreuses autres sources ouvertes et sur abonnement ont alimenté notre étude documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les hectares de cultures favorables au paillage, puis applique la pénétration régionale des films biodégradables dérivée de la reconstitution des données commerciales avant de la multiplier par l'épaisseur des films échantillonnés et les prix de vente conseillés. Les listes de fournisseurs et les vérifications des circuits de distribution servent de contre-vérification ascendante légère. Les variables clés sont les suivantes 1) la superficie cultivée protégée, 2) la valeur de la subvention par hectare, 3) l'écart de prix par rapport au film de polyéthylène, 4) la durée de vie moyenne du film dans les cycles de culture, et 5) la demande de produits frais basée sur le revenu disponible. Une régression multivariée relie ces facteurs à la consommation historique ; une superposition ARIMA projette les chocs à court terme. Les détails ascendants manquants sont corrigés à l'aide de moyennes pondérées à partir d'intervalles d'entretiens confirmés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants tels que les volumes d'importation de polymères et les dépenses d'intrants agricoles. Les analystes principaux examinent les anomalies et l'examen par les pairs précède l'approbation. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle si des changements importants de politique ou de prix apparaissent.

Pourquoi la ligne de base du film de paillage biodégradable de Mordor commande la fiabilité

Les estimations publiées diffèrent souvent parce que chaque entreprise définit le marché, l'année de référence et les paramètres d'adoption de manière unique.

Les principaux facteurs d'écart sont l'inclusion divergente de feuilles de papier compostables, l'utilisation du poids des expéditions plutôt que des achats à la ferme, et l'échantillonnage d'un seul pays. Mordor rend compte du marché en termes de valeur à la ferme, applique des critères de biodégradabilité uniformes et actualise son année de référence tous les douze mois, ce qui réduit les distorsions liées à la monnaie et à l'inflation.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 65,06 millions USD (2025) | Renseignements sur le Mordor | - |

| 50,75 millions USD (2024) | Conseil mondial A | Ne comprend pas la superficie des serres et n'utilise que le poids moyen de la pellicule. |

| 68,0 millions USD (2024) | Journal professionnel B | Ne comptabilise que les films d'amidon, omet les mélanges PBAT |

| 82,82 millions USD (2024) | Conseil régional C | Conversion des volumes aux prix catalogue sans ajustement des subventions |

La comparaison montre que la valeur du marché évolue en fonction de la portée, de la tarification et de la fréquence des mises à jour.

En s'alignant sur des normes de dégradation clairement définies, des superficies triangulées et des prix actualisés chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables vérifiables et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des films de paillage biodégradables ?

Le marché s'élevait à 70,12 millions USD en 2026 et devrait atteindre 102,03 millions USD d'ici 2031.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique domine avec 41,02 % des revenus en 2025 et affiche le CAGR le plus rapide, soit 11,98 %, jusqu'en 2031.

Pourquoi les films à base d'amidon sont-ils si prédominants ?

Les matières premières de manioc et de pomme de terre facilement disponibles, associées à une transformation mature, ont permis aux produits à base d'amidon d'obtenir 46,88 % de part de marché en 2025.

Comment les films biodégradables compensent-ils des prix d'achat plus élevés ?

Ils suppriment la main-d'œuvre de retrait des plastiques et les frais de décharge, et dans les systèmes sous serre, ils stimulent le rendement, améliorant l'économie de la saison entière.

Quelles sont les menaces pesant sur la croissance future ?

Les écarts de coûts avec le polyéthylène, la dégradation variable sur le terrain et les réglementations imminentes sur les microplastiques applicables aux mélanges de PBAT représentent des défis notables.

Quels systèmes de production offrent la meilleure adéquation ?

Les serres et les tunnels offrent des environnements de dégradation prévisibles, stimulant un CAGR de 9,02 % pour la demande en culture protégée.

Dernière mise à jour de la page le: