Taille et part du marché européen des autocaravanes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

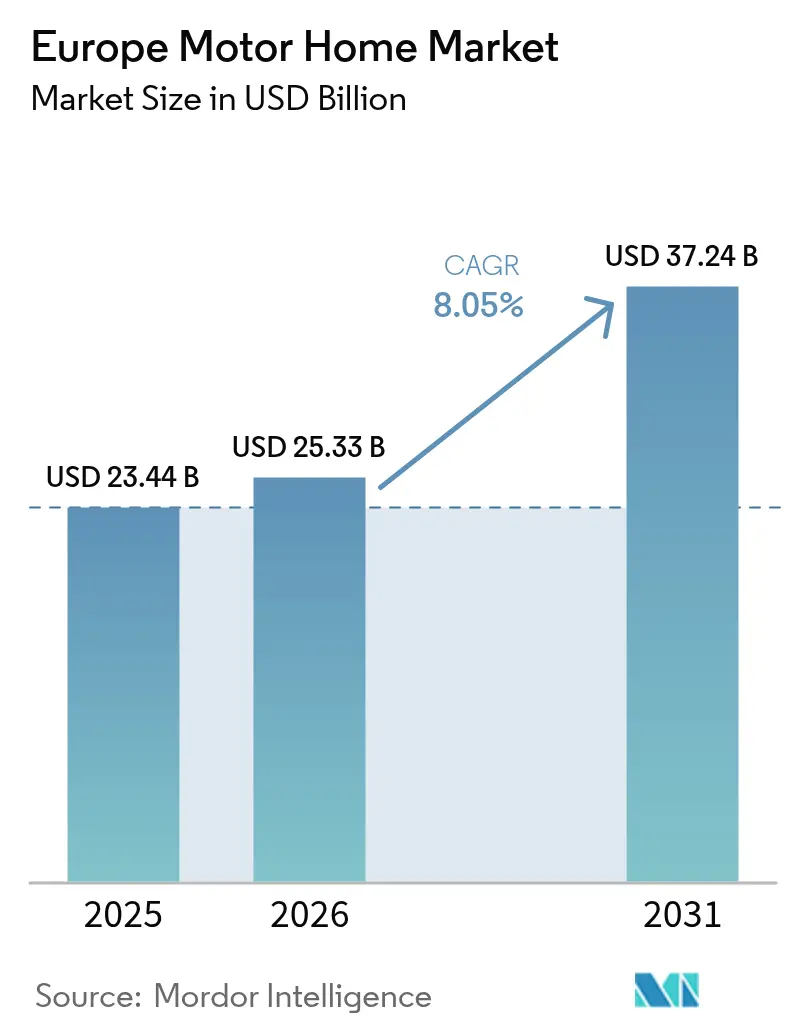

| Taille du marché de l'année de base (2025) | 23.44 Milliards de dollars |

| Taille du Marché (2026) | 25.33 Milliards de dollars |

| Taille du Marché (2031) | 37.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des autocaravanes par Mordor Intelligence

La taille du marché européen des autocaravanes en 2026 est estimée à 25,33 milliards USD, en progression par rapport à la valeur 2025 de 23,44 milliards USD, avec des projections pour 2031 s'établissant à 37,24 milliards USD, soit une croissance à un TCAC de 8,05 % sur la période 2026-2031. La dynamique du marché dépasse celle du secteur automobile au sens large, car les Européens combinent loisirs, travail et mobilité, privilégiant les autocaravanes aux hôtels pour la confidentialité, la flexibilité et la maîtrise des coûts. Les baby-boomers vieillissants, bénéficiant de retraites confortables, favorisent le confort en déplacement, tandis que les nomades numériques s'appuient sur la connectivité embarquée pour prolonger leurs séjours au-delà des fenêtres de vacances classiques. L'accent réglementaire mis sur les transports à faibles émissions oriente les financements de l'UE vers l'électrification des campings et la recharge publique, renforçant la confiance des acheteurs dans les formats électriques à batterie émergents[1]« Infrastructure de transport : plus de 352 millions EUR de financements de l'UE pour favoriser une mobilité plus verte », CINEA, cinea.europa.eu. La concurrence s'intensifie à mesure que les locations basées sur des plateformes élargissent l'accès sans nécessiter d'achat initial, stimulant les volumes d'unités et offrant aux fabricants des commandes de flottes récurrentes. L'interaction étroite entre les évolutions du mode de vie, la politique environnementale et le commerce numérique place le marché européen des véhicules de loisirs sur une trajectoire de croissance structurellement plus élevée que celle des voitures particulières conventionnelles.

Principaux enseignements du rapport

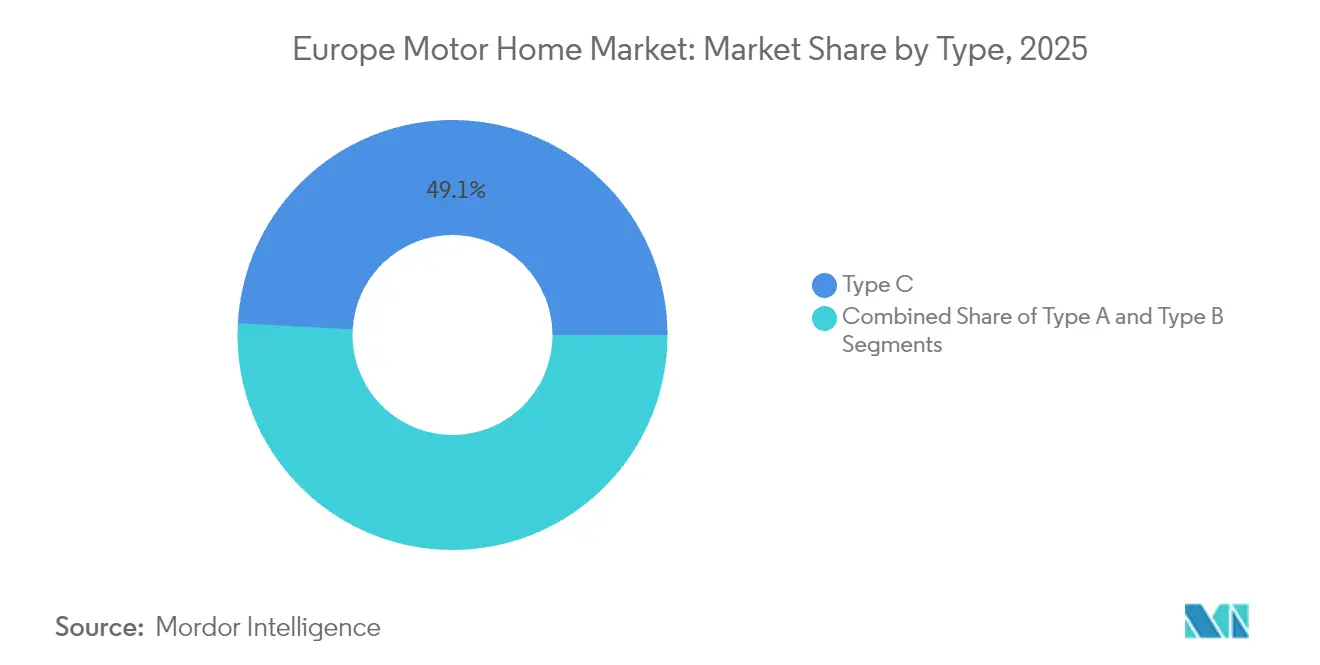

- Par type, les autocaravanes de classe C ont dominé avec 49,12 % de la part du marché européen des autocaravanes en 2025, tandis que les camping-cars de classe B devraient croître à un TCAC de 13,61 % d'ici 2031.

- Par propulsion, les moteurs diesel représentaient 87,65 % de la taille du marché européen des autocaravanes en 2025, tandis que les modèles électriques à batterie progressent à un TCAC de 13,85 % jusqu'en 2031.

- Par utilisateur final, les acheteurs individuels directs détenaient 70,62 % de la part du marché européen des autocaravanes en 2025, et les flottes de location et de partage enregistrent le TCAC prévisionnel le plus élevé, à 11,05 %, sur la période de référence.

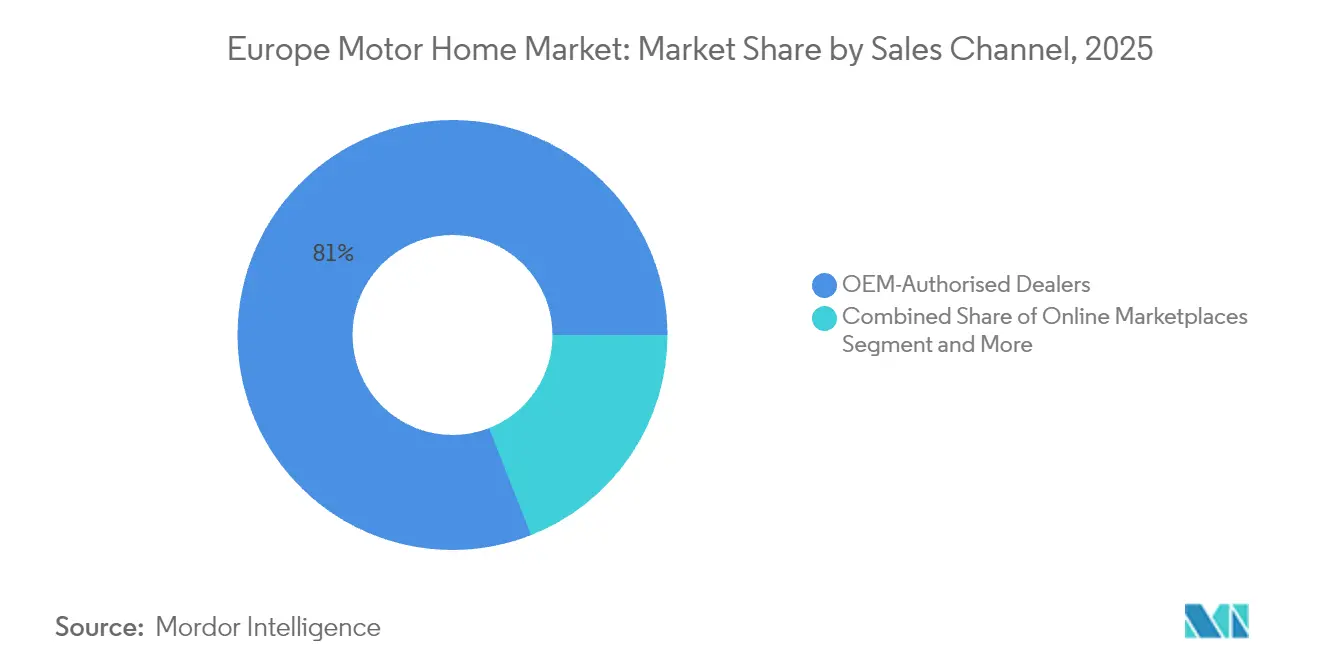

- Par canal de vente, les concessionnaires agréés OEM contrôlaient 80,95 % de la part du marché européen des autocaravanes en 2025, tandis que les places de marché en ligne croissent à un TCAC de 10,3 % jusqu'en 2031.

- Par longueur, les unités comprises entre 6 m et 7,5 m représentaient 45,98 % de la taille du marché européen des autocaravanes en 2025, tandis que les formats inférieurs à 6 m progressent à un TCAC de 8,7 %.

- Par pays, l'Allemagne a capturé 41,90 % de la part du marché européen des autocaravanes en 2025 ; l'Espagne affiche le TCAC régional le plus rapide, à 8,72 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des autocaravanes

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Voyages récréatifs et culture du « tourisme de proximité » | +2.1% | Allemagne, France, Pays-Bas, Royaume-Uni | Moyen terme (2-4 ans) |

| Démographie des baby-boomers vieillissants | +1.8% | Allemagne, Italie, France, Espagne | Long terme (≥ 4 ans) |

| Places de marché numériques de location d'autocaravanes | +1.2% | Pays-Bas, Allemagne, pays nordiques, France | Court terme (≤ 2 ans) |

| Modes de vie en télétravail | +0.9% | Pays nordiques, Allemagne, Pays-Bas, Autriche | Moyen terme (2-4 ans) |

| Modernisation des infrastructures de camping | +0.8% | Europe du Sud, Europe de l'Est, Portugal, Grèce | Moyen terme (2-4 ans) |

| Dérégulation du camping sauvage dans les pays nordiques | +0.7% | Suède, Norvège, Finlande, Danemark | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor rapide des voyages récréatifs et de la culture du « tourisme de proximité »

En 2024, l'Union européenne a atteint un jalon historique dans le tourisme, avec des hébergements accueillant plus de 3 milliards de nuitées. L'essor des voyages intérieurs a allongé la durée moyenne des séjours, réduit la saisonnalité et dopé la demande de camping-cars durant les mois de basse saison. Les destinations méditerranéennes attirent encore 53 % des campeurs, tandis que le camping sauvage nordique gagne en popularité grâce à la dérégulation qui facilite l'accès aux sites isolés. L'inflation et les risques géopolitiques réorientent les dépenses discrétionnaires vers les voyages locaux, renforçant l'attrait des autocaravanes détenues en propre ou louées. Ces tendances soutiennent une croissance soutenue des volumes, même en période d'incertitude économique.[2]« Le tourisme dans l'UE atteint un record de 3 milliards de nuitées en 2024 », Forum mondial du tourisme, worldtourismforum.net

Démographie des baby-boomers vieillissants et des retraités précoces

Les citoyens âgés de 61 à 79 ans représenteront un cinquième de la population européenne en 2025, générant une demande prévisible car les retraités privilégient le confort, la santé et la maîtrise des coûts par rapport à la rapidité. Les seniors représentent déjà près d'un quart de toutes les nuitées touristiques de l'UE, choisissant fréquemment des véhicules qu'ils peuvent conduire toute l'année plutôt que de payer pour des locations saisonnières. L'allongement des horizons de retraite élargit la base adressable, tandis que les voyages multigénérationnels font entrer les jeunes proches dans le bassin d'utilisateurs. Ce vent arrière démographique soutient de longs cycles de produits et stabilise les valeurs de revente, encourageant de nouveaux achats lorsque les retraités passent à des modèles plus grands ou électrifiés adaptés aux séjours prolongés.

Expansion des places de marché numériques de location d'autocaravanes

Les applications de pair à pair suppriment la barrière financière qui limitait autrefois la participation aux ménages aisés. L'augmentation des volumes sur les plateformes maintient un taux d'utilisation des flottes élevé et stimule les réservations répétées, ce qui incite à son tour les propriétaires individuels à mettre en location leurs véhicules inutilisés. Le fort TCAC de la location génère également des commandes en volume de la part d'opérateurs de flottes qui négocient des spécifications standardisées, offrant aux fabricants des séries prévisibles et des économies d'échelle à la production. Les écosystèmes en ligne réduisent les asymétries d'information, rationalisent la réservation et améliorent la transparence sur les historiques de maintenance, ajoutant de la liquidité au marché secondaire et accélérant la vélocité globale des transactions.

Modes de vie en télétravail permettant une vie mobile à long terme

Les employés pouvant se connecter à distance choisissent des fourgons alliant postes de travail, connectivité et équipements de loisirs. Les immatriculations de camping-cars ont fortement augmenté après 2020, les professionnels urbains ayant pris conscience de la flexibilité permettant de combiner travail en semaine et exploration le week-end, accélérant ainsi la dynamique du marché des véhicules de loisirs. Cependant, une connectivité permanente et un design ergonomique sont essentiels pour maintenir l'adoption ; ainsi, les fournisseurs intègrent des routeurs 5G, des panneaux solaires et des bureaux dépliants. Les gouvernements finalisent encore les cadres fiscaux et de résidence pour les travailleurs mobiles, mais l'ambiguïté initiale n'a pas freiné l'adoption à titre d'essai, montrant que la clarté des politiques pourrait libérer une demande latente supplémentaire.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'achat et de maintenance élevés | -1.5% | Europe de l'Est, Europe du Sud, Portugal, Grèce | Court terme (≤ 2 ans) |

| Interdictions du diesel en milieu urbain | -0.8% | Allemagne, France, Pays-Bas, Italie | Moyen terme (2-4 ans) |

| Disponibilité limitée des emplacements de camping | -0.6% | Europe de l'Ouest, régions méditerranéennes, pays alpins | Court terme (≤ 2 ans) |

| Dépréciation des prix liée à la suroffre | -0.4% | Allemagne, France, Royaume-Uni, Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'achat initiaux et de maintenance élevés

Les contraintes d'approvisionnement de l'ère pandémique ont poussé les prix catalogue jusqu'à un tiers au-dessus des niveaux d'avant 2020, et bien que les négociations chez les concessionnaires atténuent l'impact, l'accessibilité financière reste un obstacle aigu pour les primo-acheteurs. Les frais de fonctionnement augmentent à mesure que les modèles intègrent des batteries lithium, des pompes à chaleur et des technologies d'assistance à la conduite nécessitant des outils de service spécialisés. L'Europe de l'Est et du Sud ressentent le plus fort impact car les revenus disponibles y sont inférieurs aux standards occidentaux. Les options de financement s'améliorent, mais restent fragmentées à travers les frontières, laissant les propriétaires potentiels dépendants de prêts automobiles généraux qui correspondent rarement aux courbes de dépréciation des autocaravanes.

Interdictions du diesel en milieu urbain et expansion des zones à faibles émissions freinant l'accès

Plus de 300 municipalités européennes restreignent désormais les diesels plus anciens. Le régime de la vignette verte allemande et la vignette Crit'Air française en sont emblématiques. La flotte diesel est donc confrontée à des contraintes de planification d'itinéraires, notamment lorsque des détours spontanés traversent des zones réglementées. Ces contraintes accélèrent la transition des groupes motopropulseurs mais risquent de pénaliser les propriétaires dont les véhicules ont encore une durée de vie utile. Les fabricants capables d'homologuer des variantes Euro VI ou électriques prennent l'avantage, mais les prix de revente des unités non conformes baissent, pesant sur la confiance des nouveaux acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les camping-cars compacts remettent en cause la dominance traditionnelle

Les autocaravanes de classe C représentaient 49,12 % de la taille du marché des autocaravanes en Europe en 2025, illustrant l'appétit persistant pour les intérieurs spacieux répondant aux besoins familiaux. Cependant, les camping-cars de classe B devraient afficher un TCAC de 13,61 %, reflétant l'urbanisation croissante et le souhait des utilisateurs de disposer d'un véhicule unique servant à la fois de véhicule de commute et de résidence de vacances. Les réglementations de stationnement et les limites de largeur de voie dans les centres historiques européens orientent l'élan vers des fourgons compacts qui s'insèrent dans des emplacements standard. Les fabricants s'appuient sur les plateformes de véhicules utilitaires légers existantes, réduisant les coûts de production et permettant des déploiements d'électrification plus rapides. Le marché européen des autocaravanes pivote ainsi vers la polyvalence, attirant des acheteurs plus jeunes qui valorisent la maniabilité et les interfaces numériques similaires à celles des smartphones.

Les grandes unités de classe A maintiennent encore des prix premium mais se heurtent à des obstacles infrastructurels : peu de campings accueillent des véhicules de plus de 8 m, et les règles des zones à faibles émissions excluent souvent les châssis lourds. Pour se prémunir, les constructeurs expérimentent des essieux de caravane autonomes permettant aux unités remorquables de se repositionner de façon autonome dans des emplacements exigus. Dans toutes les catégories, l'intégration de panneaux solaires, du stockage lithium et des diagnostics par application déplace l'attention des acheteurs des mètres carrés bruts vers l'autonomie énergétique et l'expérience utilisateur, brouillant davantage les distinctions traditionnelles entre types.

Par propulsion : la transition électrique s'accélère malgré la dominance du diesel

Le diesel conserve 87,65 % de la part du marché européen des autocaravanes en 2025, grâce à l'abondance des points de ravitaillement, au couple et à la fiabilité éprouvée, mais les modèles électriques à batterie affichent la trajectoire de commercialisation la plus rapide avec un TCAC de 13,85 %. Les plans de l'UE prévoyant 3,5 millions de chargeurs publics d'ici 2030, ainsi que les subventions au niveau des campings, ciblent directement le marché européen des autocaravanes. Le concept d'autocaravane hybride de classe A de Thor Industries, offrant une autonomie combinée de 500 miles, signale des avancées imminentes dans les ratios poids/énergie.

L'essence reste une alternative de niche pour les utilisateurs méfiants vis-à-vis des interdictions du diesel mais peu disposés à s'engager dans l'électrification totale. Les groupes motopropulseurs hybrides électriques comblent les lacunes, offrant aux voyageurs ruraux une flexibilité de recharge sans sacrifier la charge utile. Les concepteurs raccourcissent les surplombs arrière et abaissent la hauteur du plancher à mesure que la densité des batteries s'améliore, corrigeant les compromis historiques qui limitaient les aménagements intérieurs des premiers prototypes électriques. Le mix de propulsion est donc prêt pour un rééquilibrage rapide une fois que la confiance dans les valeurs résiduelles se consolidera et que la couverture de recharge rapide publique atteindra sa maturité.

Par utilisateur final : les flottes de location reconfigurent la dynamique du marché

Les acheteurs individuels directs dominaient avec 70,62 % de la part du marché européen des autocaravanes en 2025, mais les locations et les flottes de partage progressent à un TCAC de 11,05 %, soulignant un glissement de la propriété vers l'accès. Les plateformes mettent en relation les actifs inutilisés avec les pics de demande, lissant les cycles saisonniers et améliorant le retour sur investissement pour les propriétaires. Pour les fabricants, les commandes de flottes signifient des contrats importants et récurrents avec des spécifications prévisibles. Les opérateurs de location privilégient la durabilité, la standardisation et la maintenance rapide, ce qui conduit les équipementiers à concevoir des intérieurs simplifiés avec des surfaces nettoyables et des composants modulaires.

Les flottes d'entreprises, événementielles et d'accueil créent des niches spécialisées : bureaux mobiles, navettes VIP et cliniques médicales éphémères diversifient les sources de revenus et mettent en valeur les caractéristiques technologiques telles que la télématique et les systèmes CVC à énergie indépendante. Avec le temps, les unités de flotte entrent sur le marché secondaire, offrant des points d'entrée abordables qui cultivent de nouveaux propriétaires privés. Le cycle vertueux du segment fait des écosystèmes de location un catalyseur essentiel pour la pénétration du marché européen des autocaravanes.

Par canal de vente : les plateformes numériques bouleversent la distribution traditionnelle

Les concessionnaires OEM représentent encore 80,95 % de la part du marché européen des autocaravanes en 2025, mais les places de marché en ligne affichent un TCAC de 10,3 % à mesure que les acheteurs exigent transparence des prix et largeur d'inventaire. Les restrictions liées à la période de la pandémie ont normalisé les visites virtuelles, les vidéos à 360° et les formalités administratives à distance, rendant de nombreux primo-propriétaires à l'aise pour finaliser des achats à valeur élevée en ligne. Les concessionnaires répondent avec des modèles omnicanaux combinant réservation en ligne et remise en main propre en concession, transformant les salles d'exposition en centres d'expérience plutôt qu'en dépôts de stocks.

Les programmes de vente directe aux consommateurs apparaissent principalement dans les constructions de luxe où les visites d'usines et la personnalisation justifient le déplacement. Certains fabricants testent des chatbots d'intelligence artificielle qui recommandent des agencements, des options et des financements, guidant les prospects tout au long du parcours de configuration. La consolidation des concessionnaires s'accélère car les investissements dans les équipements de diagnostic, les infrastructures de recharge et la formation se rentabilisent mieux sur des empreintes plus importantes, laissant les indépendants plus petits se spécialiser dans les services ou la transformation.

Par longueur/taille : les formats compacts gagnent un avantage urbain

Les autocaravanes comprises entre 6 m et 7,5 m représentaient 45,98 % de la taille du marché européen des autocaravanes en 2025, équilibrant espace de vie et tenue de route sur autoroute. Les unités inférieures à 6 m progressent à un TCAC de 8,7 % car elles s'insèrent dans la plupart des emplacements de stationnement municipaux et sont soumises à des tarifs de traversée en ferry moins élevés. Les groupes motopropulseurs électriques amplifient l'avantage : des carrosseries plus petites nécessitent moins de kilowattheures pour atteindre une autonomie acceptable, libérant de la charge utile pour les passagers et le matériel.

À l'inverse, les véhicules de plus de 7,5 m se heurtent à des dégagements de ponts insuffisants, à des obstacles liés au permis de conduire pour les catégories de poids et à des frais de stationnement en camping. La proposition norvégienne permettant aux permis ordinaires de couvrir jusqu'à 4 250 kg faciliterait les démarches, mais son adoption dépend d'une harmonisation paneuropéenne. Pour l'heure, les équipementiers se couvrent en proposant des extensions modulaires qui augmentent le volume intérieur à l'arrêt, permettant des empreintes de conduite plus courtes sans sacrifier le confort.

Analyse géographique

L'Allemagne a capturé 41,90 % de la part du marché européen des autocaravanes en 2025, grâce à des revenus des ménages élevés, des réseaux de concessionnaires denses et des infrastructures de camping matures. Les incitations fiscales fédérales et les options de financement solides soutiennent une utilisation toute l'année au-delà des pics de vacances, tandis que les clusters de production locaux raccourcissent les délais et personnalisent les spécifications selon les préférences régionales. Cependant, la croissance des volumes montre des signes précoces de ralentissement car les achats de remplacement, plutôt que les primo-achats, stimulent désormais les ventes. Les voisins du Sud, la France et l'Italie, suivent, tirant parti des côtes méditerranéennes et de campagnes de tourisme intérieur bien médiatisées. Les opérateurs français bénéficient de 23 200 campings, le plus grand réseau du continent, maintenant les distances de voyage courtes et encourageant des itinéraires à arrêts multiples qui maximisent les dépenses quotidiennes.

L'Espagne est la révélation avec un TCAC projeté de 8,72 % jusqu'en 2031. Des mises à niveau d'infrastructures post-pandémie, des politiques de stationnement nocturne assouplies et un marketing régional agressif repositionnent le pays d'une destination hivernale pour retraités du Nord vers une destination toute saison pour les familles autochtones. Les pays nordiques illustrent une demande tirée par les politiques. La Norvège, la Suède et la Finlande combinent les droits de camping sauvage avec de hauts revenus disponibles, poussant la densité d'autocaravanes par habitant au-dessus des moyennes de l'UE. Les hivers rigoureux contraignent l'utilisation à des fenêtres saisonnières, mais les systèmes d'isolation avancés, de réservoirs chauffants et de transmission intégrale prolongent les itinéraires pratiques.

L'Europe de l'Est reste naissante mais prometteuse. La Pologne, la République tchèque et les pays baltes modernisent leurs autoroutes et alignent la fiscalité des véhicules sur les normes de l'UE, préparant le terrain à une expansion des volumes une fois que les revenus disponibles augmenteront. Les consommateurs favorisent actuellement l'inventaire d'occasion importé ; néanmoins, des usines d'assemblage nationales pourraient voir le jour, car l'avantage en main-d'œuvre et les règles de contenu local attirent les équipementiers mondiaux. Les complications liées au Brexit amortissent les flux d'exportation du Royaume-Uni vers le continent, renforçant involontairement les chaînes d'approvisionnement intra-UE et donnant aux producteurs continentaux un avantage logistique.

Paysage concurrentiel

Le marché européen des autocaravanes présente une concentration modérée. Trigano SA et Thor Industries dominent, formant un duopole au sommet. En dessous, des marques familiales et des assembleurs régionaux fournissent des formats de niche allant des camping-cars de grade alpin aux micro-remorques d'inspiration rétro. Le leadership repose sur la taille, la portée de la distribution et la capacité à absorber les coûts d'électrification. L'acquisition d'Erwin Hymer Group par Thor a renforcé ses ventes européennes, augmentant sa part des camping-cars et autocaravanes et soulignant une croissance portée par les acquisitions.

La technologie différencie les acteurs établis. Les leaders du marché introduisent des groupes motopropulseurs hybrides, des systèmes de maison à 48 volts et des mises à jour logicielles à distance qui gèrent la santé des batteries, la sécurité et la maintenance prédictive. Les concurrents plus petits se concentrent sur les aménagements sur mesure, les intérieurs thématiques et les matériaux d'approvisionnement local pour se démarquer. La consolidation des concessionnaires s'accélère car la maintenance des systèmes haute tension nécessite des capitaux que seuls les groupes plus importants peuvent investir, réduisant les marges des points de vente indépendants.

Les partenariats avec des fournisseurs d'énergie et des entreprises de télématique illustrent l'évolution des stratégies d'écosystème. Les équipementiers signent des mémorandums pour équiper les campings de chargeurs spécifiques à leurs marques qui distribuent des points de fidélité, orientant subtilement les utilisateurs vers les réseaux préférés. Des modèles d'abonnement couvrant la maintenance, la connectivité et l'assurance émergent, transformant des transactions ponctuelles en flux de revenus pluriannuels. Les fabricants disposant de portefeuilles équilibrés entre diesel, hybride et tout électrique seront probablement en mesure de capter des parts de marché à mesure que la pression réglementaire s'intensifiera.

Leaders du secteur européen des autocaravanes

KnausTabbert GmbH

Thor Industries Inc.

Swift Group

Dethleffs GmbH & Co. KG

Trigano SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Thor Industries a restructuré Heartland Recreational Vehicles sous Jayco Inc. afin de rationaliser les coûts et d'améliorer le soutien aux concessionnaires.

- Septembre 2024 : Thor Industries et Harbinger ont dévoilé une autocaravane hybride de classe A équipée d'une batterie de 140 kWh, de panneaux solaires en toiture et d'une autonomie de 500 miles, visant un lancement commercial en 2025.

- Septembre 2024 : Outdoorsy Group a annoncé son expansion européenne après avoir dépassé 3 milliards USD de ventes sur la plateforme, projetant 8 milliards USD d'ici 2029.

Portée du rapport sur le marché européen des autocaravanes

Les autocaravanes sont utilisées pour les vacances ainsi que pour les festivals, les concerts et les événements de plusieurs jours. Les autocaravanes présentent l'avantage supplémentaire de réduire les coûts de vacances d'une moyenne de 55 % par rapport aux autres activités de vacances conventionnelles.

Le marché européen des autocaravanes est segmenté par type, utilisateur final et pays. Par type, le marché est segmenté en classe A, classe B et classe C. Par utilisateur final, le marché est segmenté en propriétaires de flottes, acheteurs directs et autres utilisateurs finaux. Par pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe. Le rapport couvre la taille et les prévisions du marché en valeur (USD) pour tous les segments ci-dessus.

| Classe A |

| Classe B (camping-car) |

| Classe C (alcôve/semi-intégré) |

| Diesel |

| Essence |

| Hybride |

| Électrique à batterie |

| Acheteurs individuels directs |

| Flottes de location et de partage |

| Flottes d'entreprises, événementielles et d'accueil |

| Concessionnaires agréés OEM |

| Places de marché en ligne |

| Vente directe aux consommateurs (livraison en usine) |

| Jusqu'à 6 m |

| De 6 à 7,5 m |

| Plus de 7,5 m |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Norvège |

| Reste de l'Europe |

| Par type | Classe A |

| Classe B (camping-car) | |

| Classe C (alcôve/semi-intégré) | |

| Par propulsion | Diesel |

| Essence | |

| Hybride | |

| Électrique à batterie | |

| Par utilisateur final | Acheteurs individuels directs |

| Flottes de location et de partage | |

| Flottes d'entreprises, événementielles et d'accueil | |

| Par canal de vente | Concessionnaires agréés OEM |

| Places de marché en ligne | |

| Vente directe aux consommateurs (livraison en usine) | |

| Par longueur/taille | Jusqu'à 6 m |

| De 6 à 7,5 m | |

| Plus de 7,5 m | |

| Par pays | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Norvège | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des autocaravanes en 2026 ?

Le marché est évalué à 25,33 milliards USD et devrait atteindre 37,24 milliards USD d'ici 2031.

Quelle catégorie de véhicule connaît la croissance la plus rapide ?

Les camping-cars de classe B progressent à un TCAC de 13,61 % en raison de leur taille compacte et de leur aptitude à la conduite urbaine.

Quelle est la part des moteurs diesel ?

La propulsion diesel représente 87,65 % des immatriculations de 2025, bien que les variantes électriques gagnent du terrain.

Pourquoi l'Espagne est-elle la géographie à la croissance la plus rapide ?

Les mises à niveau d'infrastructures, l'assouplissement des politiques de stationnement et l'essor du tourisme intérieur propulsent l'Espagne vers un TCAC de 8,72 % jusqu'en 2031.

Comment les plateformes numériques transforment-elles les ventes ?

Les places de marché en ligne progressent à un TCAC de 10,3 %, favorisant la transparence des prix et l'accès transfrontalier aux stocks, en complément des salles d'exposition des concessionnaires.

Quel est l'impact des zones à faibles émissions ?

Les interdictions du diesel en ville restreignent les véhicules plus anciens, poussant les propriétaires à moderniser leur parc et accélérant la transition vers les groupes motopropulseurs hybrides et électriques.

Dernière mise à jour de la page le: