Taille et Part du Marché des Dispositifs Esthétiques en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 530.41 Millions de dollars américains |

| Taille du Marché (2026) | 567.75 Millions de dollars américains |

| Taille du Marché (2031) | 838.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

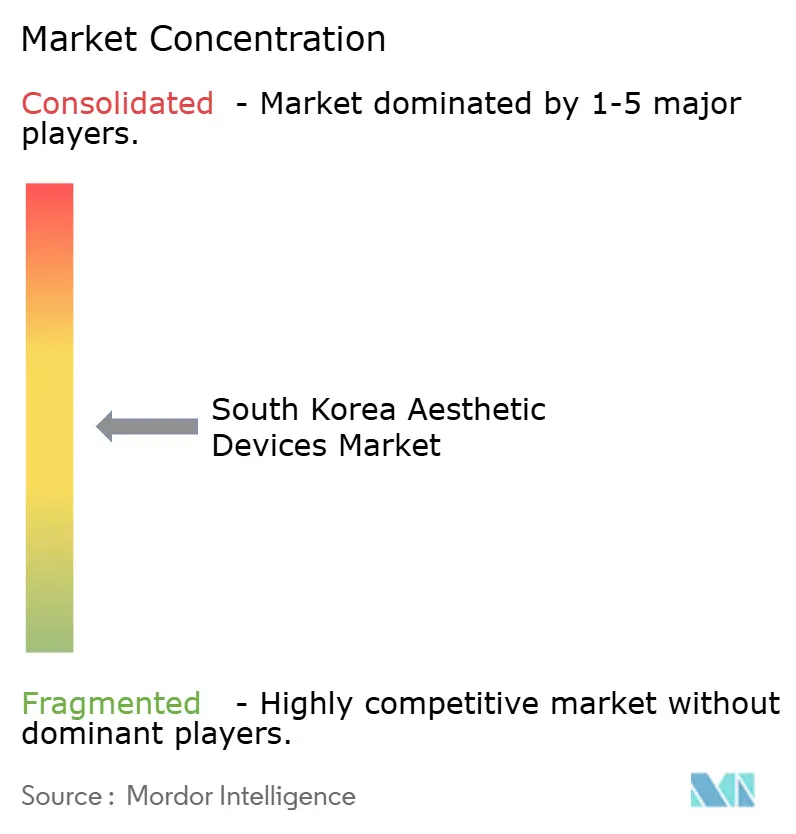

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Esthétiques en Corée du Sud par Mordor Intelligence

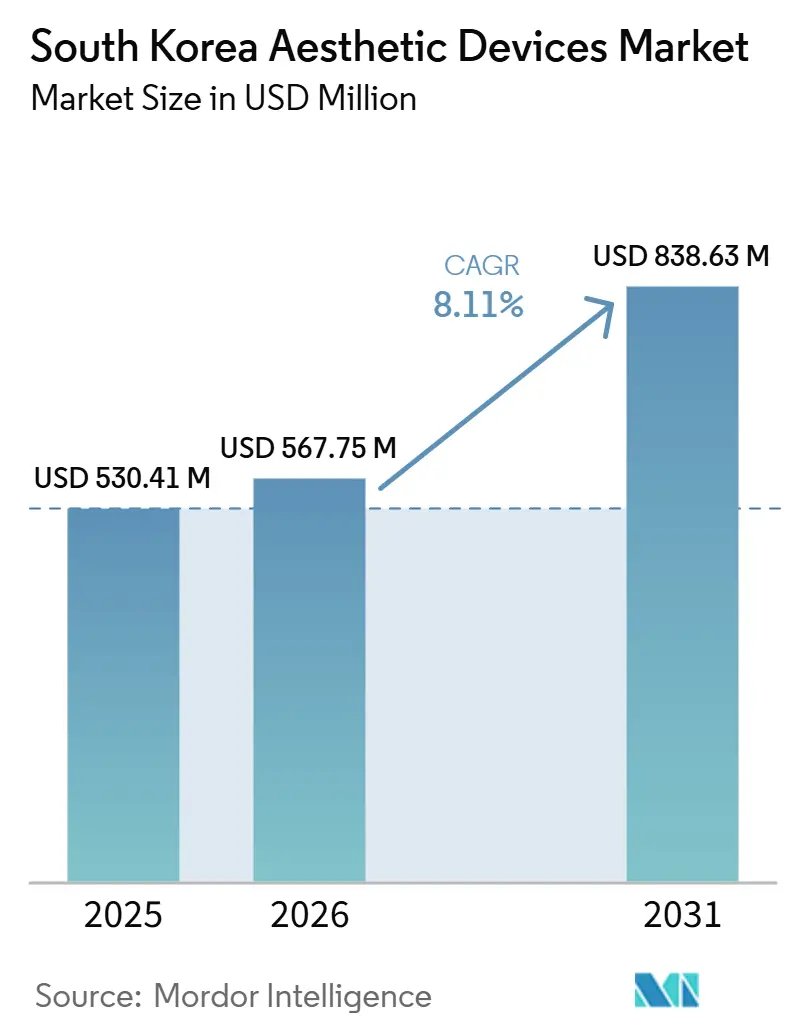

La taille du marché des dispositifs esthétiques en Corée du Sud était évaluée à 530,41 millions USD en 2025 et devrait croître de 567,75 millions USD en 2026 pour atteindre 838,63 millions USD d'ici 2031, à un CAGR de 8,11% au cours de la période de prévision (2026-2031).

Le marché des dispositifs esthétiques en Corée du Sud bénéficie du rôle de Séoul en tant que pôle de fabrication et de consommation, où les plateformes à énergie sont testées dans les cliniques de Gangnam avant un déploiement plus large. Le tourisme médical entrant, qui a accueilli 1,17 million de patients étrangers en 2024, continue d'alimenter la demande sur le marché des dispositifs esthétiques en Corée du Sud, tandis que les réseaux sociaux K-beauty transforment les cliniques en vitrines vivantes.[1]Staff Writer, "Statistiques sur le Tourisme Médical 2024," Institut coréen de développement de l'industrie de la santé, khidi.or.kr Le marché des dispositifs esthétiques en Corée du Sud gagne également en dynamisme grâce à l'adoption croissante chez les hommes et aux procédures préventives recherchées par les 18-34 ans, une cohorte qui valorise un temps de récupération minimal et des avantages subventionnés par l'employeur. Cependant, les coûts en capital élevés des plateformes avancées et la conformité stricte aux exigences du MFDS ralentissent les cycles d'achat, tempérant la croissance à court terme sur le marché des dispositifs esthétiques en Corée du Sud.

Points Clés du Rapport

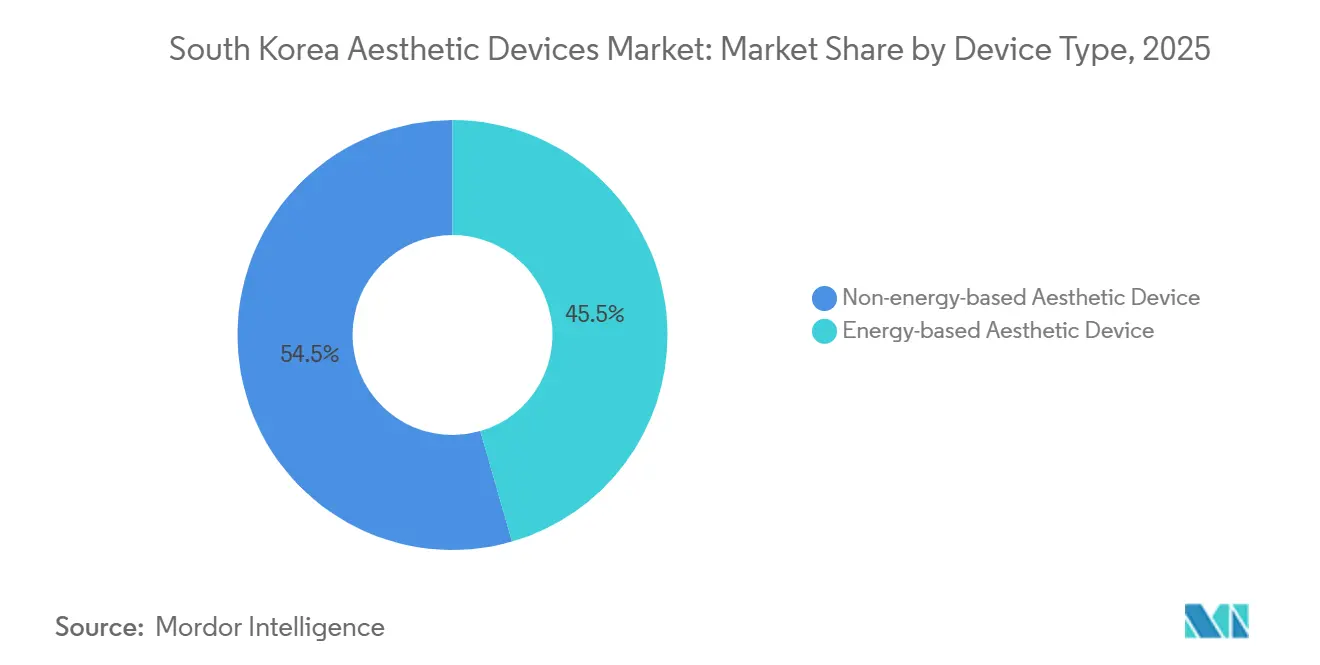

- Par type de dispositif, les dispositifs non énergétiques ont dominé avec une part de 54,52% de la taille du marché des dispositifs esthétiques sud-coréens en 2025, et les dispositifs à base d'énergie devraient enregistrer le CAGR le plus rapide de 8,56% au cours de la période de prévision.

- Par application, le rajeunissement et le raffermissement de la peau ont représenté 32,51% de la taille du marché des dispositifs esthétiques sud-coréens en 2025, et le remodelage corporel et la réduction de la cellulite progressent à un CAGR de 9,12% jusqu'en 2031.

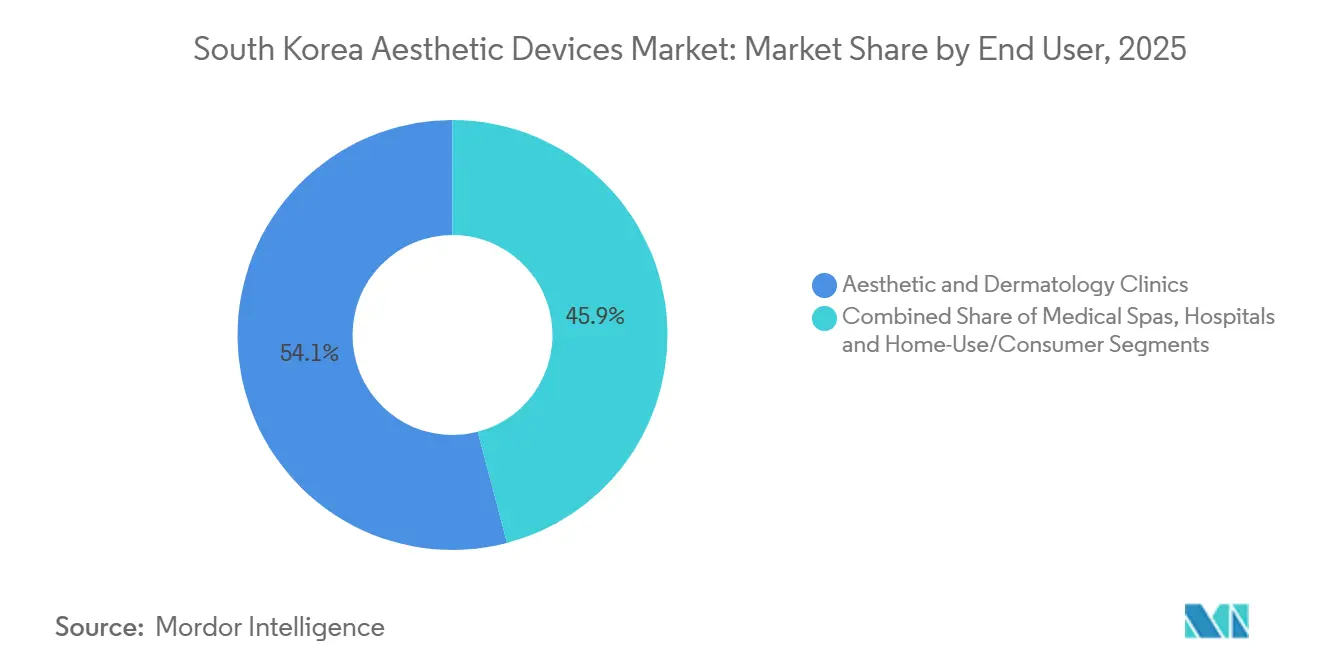

- Par utilisateur final, les cliniques esthétiques et dermatologiques ont contrôlé 54,07% de la part des revenus en 2025, et devraient enregistrer le CAGR le plus rapide à 8,65% jusqu'en 2031.

- Par genre, le segment féminin a représenté 82,01% de la taille du marché en 2025, tandis que le segment masculin a affiché un CAGR de 8,79% au cours de la période de prévision.

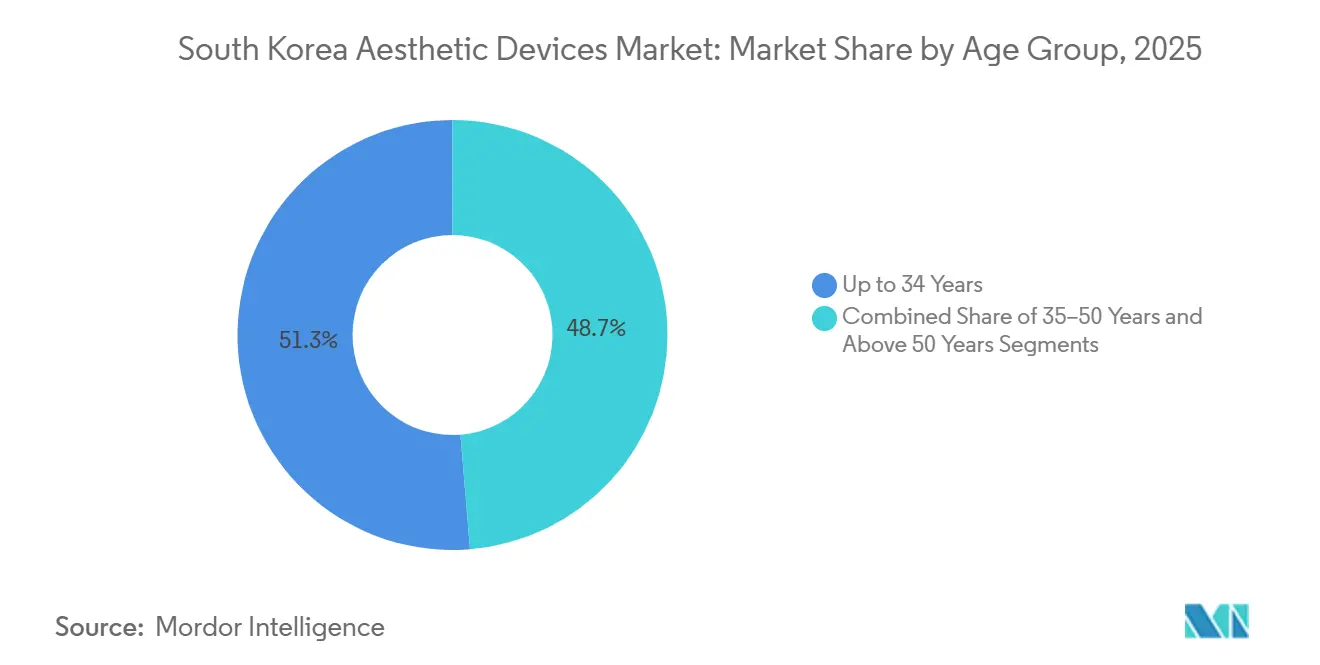

- Par groupe d'âge, le segment jusqu'à 34 ans a commandé 51,29% de la taille du marché des dispositifs esthétiques en Corée du Sud en 2025 et le segment des 35–50 ans croît à un CAGR de 8,73% durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Esthétiques en Corée du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tourisme Médical Entrant Élevé et Influence K-Beauty | +1.2% | Séoul, Busan | Moyen terme (2-4 ans) |

| Adoption Rapide des Technologies Minimalement Invasives et à Énergie | +1.5% | Cliniques nationales et métropolitaines | Court terme (≤ 2 ans) |

| Le Vieillissement de la Population Stimule la Demande Anti-Âge | +0.9% | Centres urbains | Long terme (≥ 4 ans) |

| Croissance du Segment du Marché Esthétique Masculin | +0.8% | Séoul, Incheon | Moyen terme (2-4 ans) |

| Demande Croissante de Traitements Esthétiques Personnalisés et Préventifs | +0.7% | Grandes villes | Moyen terme (2-4 ans) |

| Expansion des Chaînes de Cliniques Soutenues par le Capital-Investissement | +0.6% | Villes de rang 2 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tourisme Médical Entrant Élevé et Influence K-Beauty

Les arrivées de patients étrangers ont atteint 1,17 million en 2024, et 56,6 % ont recherché des traitements dermatologiques ou de chirurgie plastique, injectant 2,3 milliards USD de dépenses directes sur le marché des dispositifs esthétiques en Corée du Sud. Les visiteurs chinois et de l'ASEAN, qui génèrent 68 % du volume entrant, demandent souvent des dispositifs qu'ils voient sur les réseaux sociaux K-beauty, transformant les cliniques en vitrines orientées vers l'exportation.[2]Hyun-Woo Lee, "Le Tourisme Médical K-Beauty Stimule la Demande de Dispositifs," The Korea Herald, koreaherald.com Les fabricants développent désormais des kits marketing en collaboration avec les agences de tourisme pour aligner les preuves cliniques avec l'image de marque lifestyle. La révision 2025 du visa Medical Korea prolonge les séjours esthétiques à 90 jours, ce qui devrait maintenir le marché des dispositifs esthétiques en Corée du Sud sur une trajectoire de croissance à deux chiffres du nombre de visiteurs.[3]Ministère de la Santé et du Bien-être, "Expansion du Programme de Visa Medical Korea," Ministère de la Santé et du Bien-être, mohw.go.kr Néanmoins, 22 % des patients étrangers ont rencontré des complications liées à des prestataires non agréés, mettant en évidence des lacunes en matière d'accréditation susceptibles de freiner les futures recommandations.

Adoption Rapide des Technologies Minimalement Invasives et à Énergie

Les modalités à énergie telles que les lasers picoseconde et la radiofréquence monopolaire réduisent la récupération à 48 heures, supplantant les liftings chirurgicaux dans les cliniques urbaines. Le PicoPlus de Lutronic et le PicoSure de Cynosure ont dominé les installations de 2024, soulignant la préférence des cliniciens pour les plateformes sélectives aux pigments. L'examen accéléré du MFDS, introduit en 2025, permet désormais d'homologuer les dispositifs hybrides éprouvés en 12 mois, soit six mois de moins qu'auparavant. L'Infini RF de Hironic, qui associe une profondeur contrôlée à la microneedling, illustre comment les petites entreprises exploitent cette voie pour obtenir des indications de niche. Ces évolutions canalisent une demande de remplacement régulière vers le marché des dispositifs esthétiques en Corée du Sud, notamment parmi les cliniques qui visent une tarification premium des procédures.

Le Vieillissement de la Population Stimule la Demande Anti-Âge

Les adultes de 65 ans et plus atteindront 20,6 % de la population d'ici 2026, intensifiant la demande de raffermissement par radiofréquence et de fillers stimulant le collagène. Le groupe des 50-65 ans a représenté à lui seul 31 % des injections de toxine botulique en 2025, une part qui soutient les revenus récurrents sur le marché des dispositifs esthétiques en Corée du Sud. Les produits favorisant une biostimulation progressive, comme le Sculptra de Galderma, ont progressé de 18 % en glissement annuel en 2025. La « préjuvénation » préventive chez les 25-35 ans crée deux pics de demande, lissant les courbes d'utilisation pour les cliniques. À terme, le faible taux de fécondité de la Corée pourrait réduire l'afflux futur de patients, rendant le tourisme médical entrant plus crucial pour soutenir le secteur des dispositifs esthétiques en Corée du Sud.

Croissance du Segment du Marché Esthétique Masculin

Les procédures pour hommes progressent à un TCAC de 9,01 % jusqu'en 2031, avec 34 % des hommes urbains considérant les traitements comme un atout professionnel. La réduction du masséter et le remodelage abdominal dominent, incitant Classys à lancer un protocole « Men's Contour » qui associe la cryolipolyse à la stimulation électromagnétique. Les cliniques facturent les séances masculines 15 % plus cher, invoquant un temps de chaise plus long et des besoins en anesthésie, une prime qui augmente le revenu moyen par procédure sur le marché des dispositifs esthétiques en Corée du Sud.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés en Capital et de Maintenance des Dispositifs Avancés | -0.8% | Cliniques nationales et de rang 2 | Court terme (≤ 2 ans) |

| Délais d'Approbation MFDS Stricts et Coûts de Conformité | -0.6% | Tous les fabricants | Moyen terme (2-4 ans) |

| La Stagnation Démographique Limite la Croissance Domestique à Long Terme | -0.5% | Provinces rurales | Long terme (≥ 4 ans) |

| Prolifération de Dispositifs Contrefaits et Non Certifiés | -0.4% | Canaux en ligne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés en Capital et de Maintenance des Dispositifs Avancés

Les systèmes Thermage FLX et Ultherapy sont affichés à plus de 150 000 USD, tandis que les contrats de maintenance annuels ajoutent 12 à 15 % de la valeur d'achat. Les groupes adossés à des hôpitaux absorbent ces coûts, mais de nombreuses cliniques indépendantes à Daejeon ou Gwangju ont recours à des unités reconditionnées qui allongent les horizons de retour sur investissement. Seulement 18 % des installations de 2025 ont eu recours à la location par des tiers, bien en deçà des 42 % du Japon, reflétant le conservatisme des banques coréennes en matière de crédit. Des délais de remboursement prolongés découragent les cliniques d'adopter précocement les nouvelles technologies, allongeant le cycle de mise à niveau sur le marché des dispositifs esthétiques en Corée du Sud.

Délais d'Approbation MFDS Stricts et Coûts de Conformité

Les lasers de classe III nécessitent des essais portant sur 60 sujets et un suivi de 12 mois, ajoutant jusqu'à 1 million USD par dispositif. Les rapports annuels de sécurité ont conduit à 14 rappels en 2025, principalement pour des unités RF présentant une délivrance d'énergie incohérente. Les petites entreprises comme Wontech consacrent 8,2 % de leur chiffre d'affaires aux affaires réglementaires, soit le double de la part des acteurs mondiaux qui répartissent les coûts à l'échelle mondiale. La certification ISO 13485:2016 obligatoire depuis 2025 relève les barrières à l'entrée, ralentissant le débit d'innovation dans le secteur des dispositifs esthétiques en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Injectables Non Énergétiques Dépassent les Leaders Énergétiques

Le segment des dispositifs non énergétiques représente 54,52% de part au sein du marché des dispositifs esthétiques en Corée du Sud, les délais d'approbation de classe II ayant été réduits de quatre mois. Les charges dermiques ancrées par Hugel et Medytox durent désormais 8 à 10 mois, générant un trafic récurrent parmi les 35-50 ans. Les fils biodégradables gagnent la faveur des patients masculins souhaitant un affinement de la mâchoire sans chirurgie. Les outils de microdermabrasion à usage domestique de Dr. Jart+ prolongent le continuum de soins, bien que les marges restent inférieures au matériel de qualité clinique.

Le segment des dispositifs à base d'énergie devrait enregistrer le CAGR le plus rapide de 8,56%, grâce aux lasers haut de gamme et aux unités de radiofréquence qui sous-tendent la différenciation des cliniques. Les plateformes picoseconde détiennent 38% des ventes énergétiques, et la série Ultraformer de Jeisys élève la barre avec une HIFU à profondeur personnalisable. Les prix de vente moyens des unités IPL ont chuté de 12% en 2025 alors qu'Alma et Lumenis lançaient des modèles d'entrée de gamme ciblant les spas médicaux. Les systèmes combinés fusionnant la radiofréquence avec les ultrasons ont obtenu six autorisations du MFDS en 2025, signalant un avenir hybride pour le marché des dispositifs esthétiques en Corée du Sud.

Par Application : Le Remodelage Corporel Redéfinit la Composition de la Croissance

Le segment du rajeunissement et du raffermissement de la peau a dominé avec 32,51% de part, tandis que le remodelage corporel et la réduction de la cellulite se développent à un CAGR de 9,12% sous l'effet de la demande de cryolipolyse et de stimulation musculaire électromagnétique. Le Clatuu Alpha de Classys a expédié 28% d'unités supplémentaires en 2025, reflétant l'appétit des consommateurs pour la réduction des graisses non chirurgicale. Les lasers à diode supplantent l'alexandrite dans l'épilation, améliorant l'efficacité pour les peaux plus foncées. Les soins des cicatrices et de la pigmentation bénéficient de lasers fractionnés comme l'eCO2 Plus de Lutronic, qui réduit les événements de surchauffe de 34% grâce à l'imagerie thermique. L'élimination des tatouages et des lésions vasculaires croît de 5,80% annuellement à mesure que les systèmes picoseconde décomposent les teintes d'encre résistantes, élargissant les indications cliniques au sein du marché des dispositifs esthétiques sud-coréens.

Par Utilisateur Final : Les Cliniques Esthétiques et Dermatologiques Captent l'Élan

Le segment des cliniques esthétiques et dermatologiques détenait 54,07% de part en 2025, avec le CAGR le plus rapide de 8,65% en regroupant des forfaits standardisés à des prix 20 à 25% inférieurs aux moyennes de Séoul. Les chaînes tirent parti des achats groupés de consommables et du personnel polyvalent pour atteindre 22% d'EBITDA, incitant les fabricants à élaborer des accords basés sur le volume. Les hôpitaux conservent la dominance reconstructive mais cèdent du terrain électif aux établissements ambulatoires, tandis que les dispositifs à usage domestique captent le segment orienté vers la commodité qui considère l'esthétique comme un soin quotidien.

Par Genre : L'Adoption Masculine Accélère la Diversification des Revenus

Le segment féminin a généré 82,01% des revenus, mais le segment masculin stimule la croissance incrémentale avec un CAGR de 8,79%. Les injections de toxine massétérine et le remodelage abdominal à base de Clatuu dominent la demande masculine, soutenues par les budgets de bien-être des employeurs dans les secteurs technologique et financier. La formulation Botulax de Hugel avec une concentration protéique plus élevée raccourcit les séances sur le derme masculin plus épais, améliorant le débit pour les cliniques du marché des dispositifs esthétiques en Corée du Sud.

Par Groupe d'Âge : Le Groupe d'Âge Jusqu'à 34 Ans Domine le Marché

Le segment jusqu'à 34 ans représentait la part majeure de 51,29% du marché, en raison d'une forte conscience de la beauté chez les consommateurs plus jeunes, d'une adoption généralisée des traitements esthétiques préventifs, d'une forte influence des médias sociaux et des tendances K-beauty, et d'une demande croissante de procédures d'amélioration de la peau telles que les traitements laser et la réduction des cicatrices d'acné. D'autre part, le segment des 35–50 ans devrait enregistrer le CAGR le plus rapide de 8,73%, en raison d'une demande croissante de traitements anti-âge, d'une plus grande capacité de dépense, d'une préférence croissante pour les procédures esthétiques non invasives, et d'un intérêt grandissant pour le maintien d'une apparence jeune à des fins professionnelles et sociales.

Analyse Géographique

Séoul a représenté 62 % des procédures de 2025, portée par des ménages à hauts revenus et la densité de cliniques qui fait de Gangnam un terrain d'essai pour chaque nouveau lancement de dispositif. Busan émerge comme pôle secondaire à mesure que les spas médicaux ciblent les professionnels de la ville portuaire et les touristes chinois. Incheon tire parti de sa proximité avec l'aéroport, ayant ajouté 19 % de cliniques supplémentaires depuis 2024 et accueillant les visiteurs de courte durée en provenance du Japon et de Taïwan.

Les villes de rang 2, Daegu, Gwangju, Daejeon, croissent à un TCAC de 7,1 %, dépassant les 5,8 % de Séoul, à mesure que les chaînes de capital-investissement exploitent des loyers plus bas et une concurrence limitée. Pourtant, seulement 34 % de leurs cliniques possèdent des lasers picoseconde contre 68 % à Séoul, soulignant les contraintes en capital. Les zones rurales de Jeolla et Gangwon font face à des temps de trajet moyens de 45 minutes jusqu'à l'établissement esthétique le plus proche, limitant la pénétration du marché des dispositifs esthétiques en Corée du Sud.

Les programmes d'exportation gouvernementaux sont importants : les fabricants coréens ont expédié 420 millions USD de dispositifs en 2024, et l'alignement sur la norme ISO 13485 vise une reconnaissance mutuelle avec le Japon et l'UE pour réduire les tests redondants. Les certifications de sécurité supplémentaires imposées par la Chine en 2025 augmentent les coûts de conformité, poussant les entreprises à se tourner vers les marchés de l'ASEAN pour couvrir le risque géopolitique.

Paysage Concurrentiel

Les principaux fournisseurs comprennent HUGEL, Inc., Medytox, Cynosure Lutronic, CLASSYS Inc. et AbbVie Inc. (Allergan Aesthetics), plaçant le marché des dispositifs esthétiques sud-coréens dans la zone modérément concentrée. Les entreprises nationales dominent les segments énergétiques grâce à une intégration verticale qui associe l'approvisionnement en composants au service interne, permettant des cycles de mise à niveau plus rapides de 18 mois. Les multinationales exploitent les avantages réglementaires et les relations avec les chirurgiens pour sécuriser les contrats injectables dans les grands hôpitaux.

L'intensité de l'innovation est évidente : les entreprises coréennes ont déposé 142 brevets de dispositifs en 2024, en hausse de 23% en glissement annuel, dont beaucoup visent les systèmes de retour d'information en temps réel. Le brevet de surveillance tissulaire par impédance de Lutronic en 2025 aide les cliniciens à éviter les brûlures tout en maximisant la stimulation du collagène, renforçant son positionnement premium. Les perturbateurs à usage domestique tels que LG Household & Health Care et AmorePacific exploitent les canaux de l'électronique grand public pour atteindre la tranche démographique des 25-35 ans, élargissant l'ensemble concurrentiel au-delà de la medtech traditionnelle.

Les pionniers dans la cartographie des traitements guidée par l'IA pourraient capturer des espaces vierges en intégrant l'analyse faciale avec les bases de données de viscosité des charges. Les fabricants détenant des certificats ISO 13485:2016 peuvent lancer de nouveaux modèles six à neuf mois plus rapidement que les nouveaux entrants, un avantage de rapidité qui pourrait élargir les parts au cours de la période de prévision.

Leaders du Secteur des Dispositifs Esthétiques en Corée du Sud

HUGEL, Inc.

Medytox

Cynosure Lutronic

CLASSYS Inc.

AbbVie Inc. (Allergan Aesthetics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : HUGEL, Inc. a lancé CellREDM, un traitement injectable basé sur la matrice dermique acellulaire humaine (hADM). Conçu pour favoriser la régénération cutanée en reconstituant les composants clés de la matrice extracellulaire tels que le collagène et l'élastine, le nouveau produit vise à enrichir le portefeuille de Hugel au-delà des traitements traditionnels des rides et du volume, offrant des solutions de rajeunissement cutané plus complètes.

- Mars 2026 : Medytox a lancé Nuviju, une nouvelle injection de réduction des graisses ciblant la graisse sous-mentale. Nuviju est la première injection de réduction des graisses développée localement en Corée utilisant l'acide cholique comme ingrédient principal et a été approuvée comme le 40e nouveau médicament développé localement par le Ministère de la Sécurité Alimentaire et Pharmaceutique. Le traitement est destiné aux personnes présentant un double menton modéré à sévère.

- Septembre 2025 : Sciton, Inc. a lancé HALO TRIBRID, le premier laser de resurfaçage personnalisable 3-en-1. Le nouveau système combine les technologies phares de l'entreprise, HALO, MOXI et le resurfaçage à l'erbium, en une seule plateforme, offrant une flexibilité et une efficacité accrues aux praticiens. Construit sur des décennies d'innovation, le dispositif est conçu pour améliorer les résultats des traitements tout en rationalisant les flux de travail cliniques.

Périmètre du Rapport sur le Marché des Dispositifs Esthétiques en Corée du Sud

Selon le périmètre du rapport, les dispositifs esthétiques sont des outils utilisés pour des procédures cosmétiques non chirurgicales ou minimalement invasives visant à améliorer l'apparence grâce à des technologies telles que les lasers, la radiofréquence, les ultrasons et la lumière.

Le Rapport sur le Marché des Dispositifs Esthétiques en Corée du Sud est segmenté par Type de Dispositif, Application, Utilisateur Final, Genre, Groupe d'Âge et Géographie. Par Type de Dispositif, le marché est segmenté en Dispositifs à Énergie (Laser, Radiofréquence, IPL & Lumière, Ultrasons/HIFU) et Dispositifs Non Énergétiques (Fillers Dermiques & Injectables, Implants, Microdermabrasion & Dermarollers). Par Application, le marché est segmenté en Rajeunissement & Raffermissement de la Peau, Remodelage Corporel & Réduction de la Cellulite, Épilation, Traitement des Cicatrices/Acné/Pigmentation, Élimination des Tatouages & des Lésions Vasculaires, et Autres. Par Utilisateur Final, le marché est segmenté en Hôpitaux, Cliniques Esthétiques & Dermatologiques, Spas Médicaux, et Usage Domestique/Grand Public. Par Genre, le marché est segmenté en Femme et Homme. Par Groupe d'Âge, le marché est segmenté en 18-34 Ans, 35-50 Ans, et Plus de 50 Ans. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Dispositifs à Énergie | Laser |

| Radiofréquence | |

| IPL et Lumière | |

| Ultrasons / HIFU | |

| Dispositifs Non Énergétiques | Fillers Dermiques et Injectables |

| Implants | |

| Microdermabrasion et Dermarollers |

| Rajeunissement et Raffermissement de la Peau |

| Remodelage Corporel et Réduction de la Cellulite |

| Épilation |

| Traitement des Cicatrices, de l'Acné et de la Pigmentation |

| Élimination des Tatouages et des Lésions Vasculaires |

| Autres |

| Hôpitaux |

| Cliniques Esthétiques et Dermatologiques |

| Spas Médicaux |

| Usage Domestique / Grand Public |

| Femme |

| Homme |

| 18-34 Ans |

| 35-50 Ans |

| Plus de 50 Ans |

| Par Type de Dispositif | Dispositifs à Énergie | Laser |

| Radiofréquence | ||

| IPL et Lumière | ||

| Ultrasons / HIFU | ||

| Dispositifs Non Énergétiques | Fillers Dermiques et Injectables | |

| Implants | ||

| Microdermabrasion et Dermarollers | ||

| Par Application | Rajeunissement et Raffermissement de la Peau | |

| Remodelage Corporel et Réduction de la Cellulite | ||

| Épilation | ||

| Traitement des Cicatrices, de l'Acné et de la Pigmentation | ||

| Élimination des Tatouages et des Lésions Vasculaires | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Esthétiques et Dermatologiques | ||

| Spas Médicaux | ||

| Usage Domestique / Grand Public | ||

| Par Genre | Femme | |

| Homme | ||

| Par Groupe d'Âge | 18-34 Ans | |

| 35-50 Ans | ||

| Plus de 50 Ans | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs esthétiques en Corée du Sud ?

Le marché est évalué à 567,75 millions USD en 2026 et devrait atteindre 838,63 millions USD d'ici 2031.

Quel type de dispositif connaît la croissance la plus rapide en Corée du Sud ?

Le segment des dispositifs à base d'énergie devrait croître à un CAGR de 8,56% en raison de la demande croissante de procédures minimalement invasives, de l'adoption croissante des technologies laser et de radiofréquence, de la préférence grandissante pour les traitements de rajeunissement cutané, et des avancées technologiques continues améliorant l'efficacité et la sécurité des traitements.

Pourquoi le remodelage corporel est-il très demandé ?

La préférence des consommateurs pour la réduction non chirurgicale des graisses par cryolipolyse et les systèmes électromagnétiques de tonification musculaire stimule la croissance du remodelage corporel à un CAGR de 9,12%.

Quelle est l'importance de la participation masculine aux procédures esthétiques ?

Le segment masculin devrait croître au CAGR le plus rapide de 8,79% et représente une part croissante des revenus des cliniques.

Quels facteurs réglementaires influencent les lancements de dispositifs ?

L'examen accéléré du MFDS réduit l'approbation à 12 mois pour les dispositifs hybrides, mais les lasers de classe III font toujours face à des essais coûteux et à une surveillance post-commercialisation stricte.

Quelles villes en dehors de Séoul présentent un fort potentiel de croissance ?

Busan, Incheon, Daegu et Gwangju croissent plus vite que la capitale grâce à l'expansion des chaînes de cliniques et à des coûts immobiliers plus bas.

Dernière mise à jour de la page le: