Taille et part du marché européen des plaques de cuisson

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.30 Milliards de dollars |

| Taille du Marché (2026) | 6.5 Milliards de dollars |

| Taille du Marché (2031) | 7.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.57% CAGR |

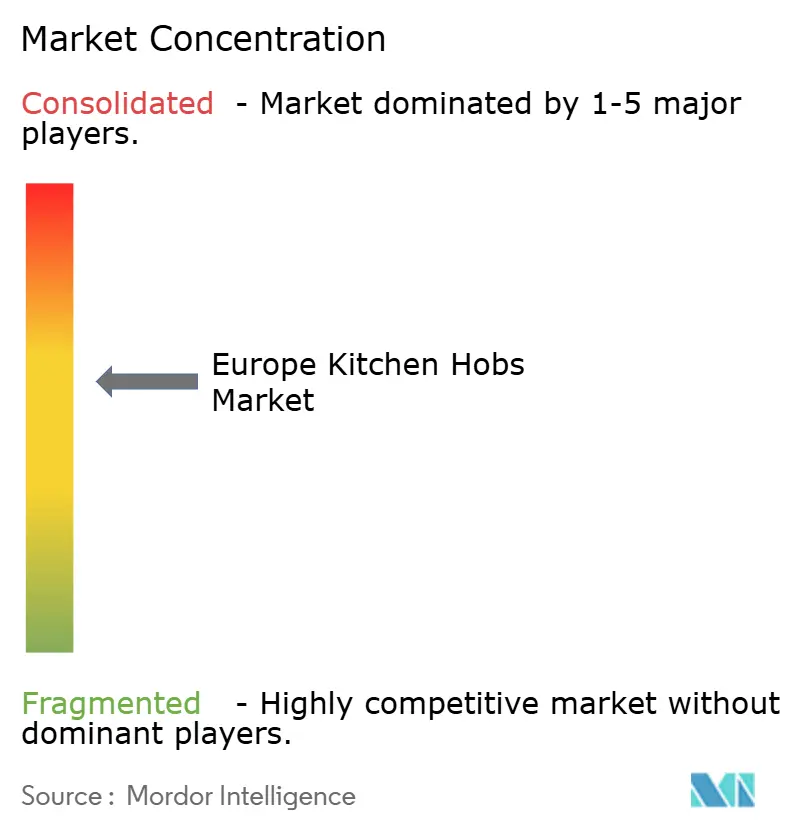

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des plaques de cuisson par Mordor Intelligence

La taille du marché européen des plaques de cuisson devrait s'étendre de 6,30 milliards USD en 2025 et 6,5 milliards USD en 2026 à 7,70 milliards USD d'ici 2031, enregistrant un CAGR de 3,57 % entre 2026 et 2031. Les politiques de transition énergétique pénalisant l'utilisation résidentielle du gaz, le pivot rapide des consommateurs vers la technologie à induction à haute efficacité énergétique et l'activité généralisée de rénovation des cuisines soutiennent la trajectoire de croissance du marché européen des plaques de cuisson. Le positionnement concurrentiel reste concentré, les cinq premiers fabricants captant 60 % des revenus, mais les cycles d'innovation en matière de connectivité intelligente et d'extraction par aspiration vers le bas créent de nouvelles opportunités d'espace blanc. La demande régionale continue de diverger : l'Allemagne détient le plus grand bassin de revenus, tandis que l'Espagne progresse le plus rapidement grâce à des programmes de rénovation accélérés. Dans le même temps, le marché européen des plaques de cuisson bénéficie d'une transformation numérique structurelle, les canaux en ligne dépassant les magasins traditionnels en termes de croissance annuelle, notamment pour les formats encastrés haut de gamme. L'élan de décarbonation des politiques est consolidé par la feuille de route REPowerEU de la Commission européenne, qui oblige les États membres à déposer des plans nationaux d'abandon du gaz d'ici fin 2025 et stimule sensiblement la demande de cuisson électrique.

Principaux enseignements du rapport

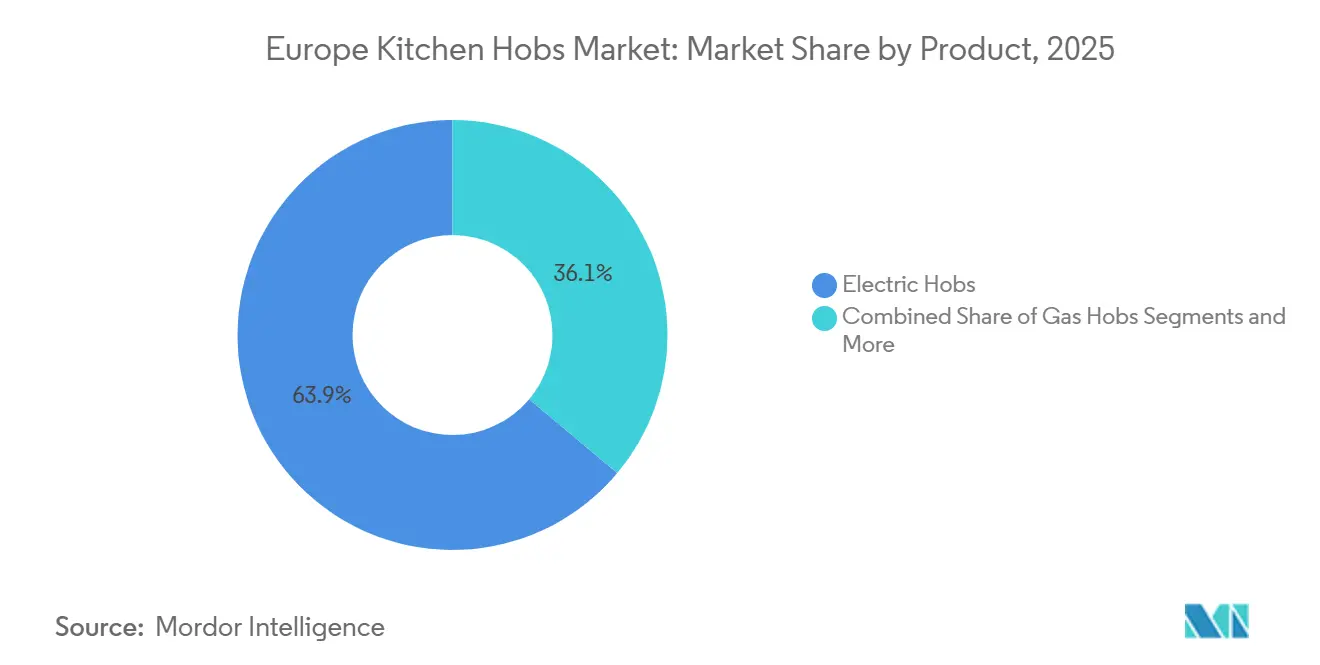

- Par produit, les plaques de cuisson électriques ont dominé avec 63,9 % de la part du marché européen des plaques de cuisson en 2025 et devraient afficher un CAGR de 4,40 % jusqu'en 2031.

- Par type d'installation, les plaques de cuisson encastrées ont capté 75 % de la part du marché européen des plaques de cuisson en 2025 et devraient croître à un CAGR de 4,02 % jusqu'en 2031.

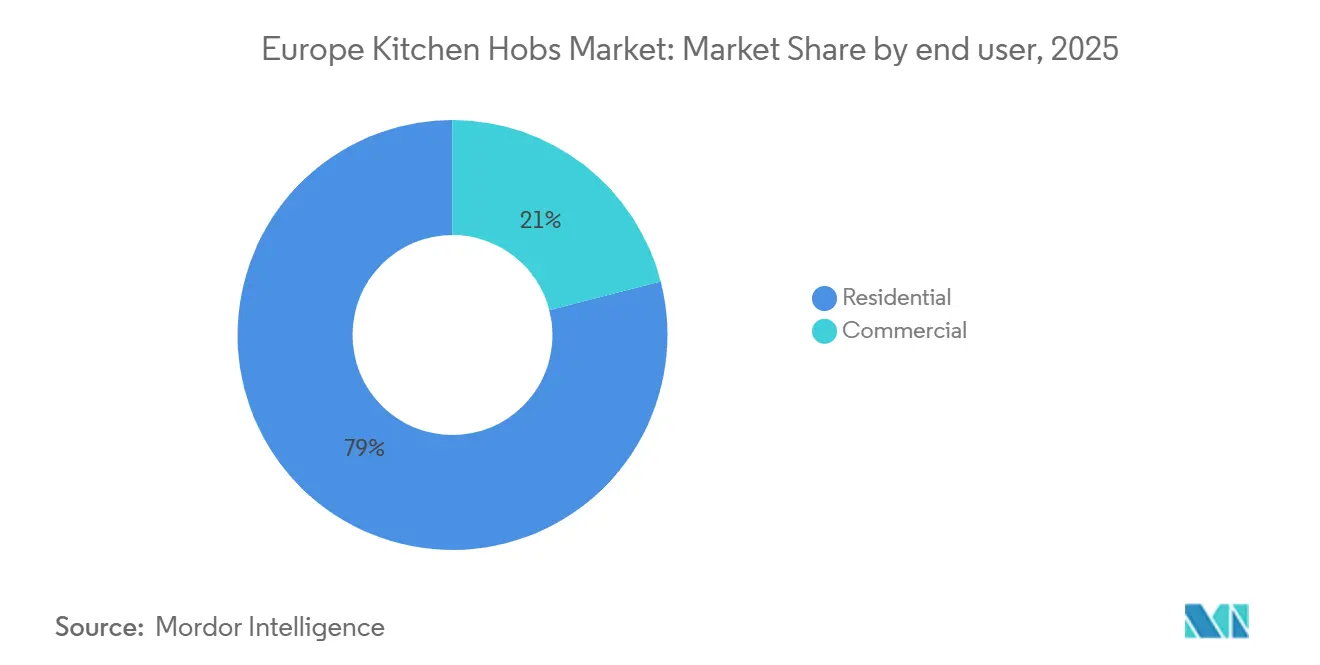

- Par utilisateur final, le résidentiel représentait 79 % de la taille du marché européen des plaques de cuisson en 2025, et devrait se développer à un CAGR de 3,89 % jusqu'en 2031.

- Par canal de distribution, le B2C/vente au détail représentait 82,3 % de la taille du marché européen des plaques de cuisson en 2025, tandis que les boutiques en ligne devraient se développer à un CAGR de 6,54 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 22,6 % de la taille du marché européen des plaques de cuisson en 2025, tandis que l'Espagne progresse à un CAGR de 5,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des plaques de cuisson

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations à l'échelle de l'UE pour l'abandon progressif des cuisinières à gaz | +1.2% | Pays-Bas, France, Allemagne | Moyen terme (2 à 4 ans) |

| Adoption rapide de l'induction à haute efficacité énergétique | +0.8% | Paneuropéen avec leadership nordique | Court terme (≤ 2 ans) |

| Premiumisation des cuisines et rénovations design | +0.6% | Allemagne, Royaume-Uni, BENELUX | Long terme (≥ 4 ans) |

| Essor des appareils encastrés intelligents/connectés | +0.5% | Centres urbains des principaux marchés de l'UE | Moyen terme (2 à 4 ans) |

| Expansion des détaillants en ligne purs dans les ventes de produits à prix élevé | +0.4% | À l'échelle européenne, avec le Royaume-Uni et la région DACH en tête | Court à moyen terme (1 à 3 ans) |

| Décarbonation des cuisines de restauration collective par les entreprises | +0.7% | Europe occidentale, notamment France et Allemagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incitations à l'échelle de l'UE pour l'abandon progressif des cuisinières à gaz

Les programmes de subventions des États membres accélèrent la transition du gaz vers la cuisson électrique, illustrés par l'interdiction nationale des chaudières à gaz aux Pays-Bas effective en 2026 et les crédits d'électrification de la France intégrés dans son plan de relance[1]Commission européenne, "Feuille de route vers la fin des importations d'énergie russe," europa.eu. . L'élan commercial reflète l'action politique ; IKEA Pays-Bas a entièrement retiré de son catalogue les plaques de cuisson à gaz, soulignant l'alignement des détaillants sur la transition énergétique. La Commission européenne exige désormais que chaque pays soumette des stratégies détaillées d'abandon du gaz d'ici décembre 2025, créant une visibilité claire de la demande pour la technologie à induction. Les cuisines commerciales ajustent également leurs plans d'approvisionnement à mesure que les objectifs de décarbonation des entreprises se resserrent, intégrant les établissements hôteliers dans le giron de la cuisson électrique. Le cadre politique codifié élargit effectivement la base adressable du marché européen des plaques de cuisson, orientant résolument les feuilles de route de développement produit vers les solutions électriques à induction et à aspiration vers le bas. Les fabricants qui exploitent l'étiquetage énergétique de l'UE pour commercialiser des performances d'ébullition inférieures à 1 kWh enregistrent les carnets de commandes les plus solides.

Adoption rapide des plaques de cuisson à induction à haute efficacité énergétique

Les avantages en matière d'efficacité restent le facteur le plus convaincant derrière la migration des ménages vers l'induction : les tests en laboratoire montrent un transfert d'énergie de 90 % contre 40 à 50 % pour le gaz. Les essais de temps d'ébullition renforcent davantage la perception des consommateurs, l'induction chauffant 1 litre d'eau en 4,81 minutes contre 9,69 minutes sur le gaz, un différentiel qui gagne en importance à mesure que les tarifs d'électricité adoptent une tarification dynamique. Les groupes de défense de la qualité de l'air intérieur ont accru le contrôle des émissions de dioxyde d'azote provenant des brûleurs à gaz, un lien quantifié dans une étude de 2024 estimant 40 000 décès prématurés européens annuellement[2]Guardian Staff, "Les cuisinières à gaz liées à 40 000 décès en Europe chaque année," theguardian.com. . Les jeunes générations soucieuses de durabilité amplifient la tendance en favorisant les plaques de cuisson contrôlées par application compatibles avec les plateformes de maison intelligente telles que Bosch Home Connect et Samsung SmartThings. Les pays nordiques servent de baromètre, atteignant une pénétration à deux chiffres de l'induction grâce à une électricité renouvelable abondante qui renforce l'avantage carbone. L'effet en cascade réduit la rationalisation des références autour des gammes à gaz et en céramique pour plusieurs équipementiers, orientant résolument les budgets de R&D vers l'efficacité des bobines à induction et les algorithmes de partage de puissance.

Premiumisation des cuisines et rénovations axées sur le design

Les changements de mode de vie post-pandémie ont ancré la cuisine comme noyau social des foyers européens, déclenchant une hausse des rénovations axées sur l'esthétique. Les unités à induction encastrées à fleur telles que la KMDA 7876 FL de Miele, vendue au détail à 2 929 GBP (3 660 USD), illustrent la disposition des consommateurs à payer pour une ventilation intégrée et un verre sans cadre. Le système d'aspiration vers le bas X Pure 2 de BORA applique des finitions noir mat et une connectivité Bluetooth pour créer des pièces maîtresses fonctionnelles. Le contenu culinaire sur les réseaux sociaux brouille davantage la frontière entre l'utilité des appareils et la décoration intérieure, accélérant la demande d'installation en retrait et de cabineterie sans poignée. Les constructeurs rapportent que les plaques de cuisson encastrées sont spécifiées dans 8 cuisines haut de gamme neuves sur 10, renforçant l'orientation du marché européen des plaques de cuisson vers les formats intégrés. Les subventions à la rénovation dans le cadre des programmes de construction verte de l'UE améliorent l'économie des mises à niveau en subventionnant les appareils à haute efficacité énergétique. La premiumisation s'articule également avec les mandats de durabilité du règlement Écoconception 2024, poussant les marques à mettre en avant la recyclabilité ainsi que les évaluations de fonctionnement silencieux qui résonnent dans les espaces ouverts.

Essor des appareils encastrés intelligents/connectés

La pénétration des appareils intelligents dans les foyers européens a atteint 23 % et progresse à près de 14 % annuellement, ancrant la connectivité comme critère d'achat standard. La plaque de cuisson assistée par intelligence artificielle d'AEG, présentée à l'IFA 2024, emploie des algorithmes d'apprentissage automatique pour calibrer la température en temps réel, réduisant le risque de casseroles brûlées et de gaspillage alimentaire. La série Intelligent Kitchen de Siemens effectue une reconnaissance automatique des casseroles pour proposer des préréglages de cuisson, une fonctionnalité qui s'articule avec les assistants vocaux pour une utilisation mains libres. SmartThings Energy de Samsung étend les fonctionnalités en orchestrant des signaux de réponse à la demande, permettant aux plaques de cuisson de réduire la puissance pendant les fenêtres à tarif élevé. Les compléments IoT tels que les bibliothèques de recettes et les diagnostics à distance améliorent l'engagement post-achat et la fidélité à la marque, créant des revenus annexes provenant des abonnements aux mises à jour logicielles. Les acheteurs haut de gamme associent les fonctionnalités connectées à la pérennité, propulsant ainsi les prix de vente moyens à la hausse et élargissant les marges au sein du marché européen des plaques de cuisson.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux unités à gaz/céramique traditionnelles | -0.7% | Marchés sensibles aux prix en Europe de l'Est | Court terme (≤ 2 ans) |

| Limitations de compatibilité des ustensiles de cuisine pour l'induction | -0.4% | Régions de cuisine traditionnelle en Europe du Sud | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement liés aux installateurs et aux mises à niveau des tableaux électriques | -0.5% | Parc immobilier ancien en Europe du Sud et de l'Est | Moyen terme (2 à 4 ans) |

| Règles de réparabilité de l'UE plus strictes augmentant les coûts de conformité | -0.6% | UE-27, affectant notamment les fabricants du marché intermédiaire | Moyen à long terme (2 à 5 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux unités à gaz/céramique traditionnelles

Les modèles à induction se vendent encore à des prix 50 à 70 % supérieurs aux alternatives à gaz, un écart qui contraint l'adoption parmi les ménages aux revenus disponibles limités en Europe de l'Est. Les coûts de rénovation ajoutent de la complexité ; les mises à niveau de tableau de 3 kW à 6 kW peuvent atteindre 800 EUR (875 USD) dans les anciens appartements. Bien que les analyses du cycle de vie montrent que les économies d'énergie compensent la prime en cinq ans, les acheteurs à court de liquidités restent peu convaincus même après les programmes de remboursement en Allemagne et en France. Les fabricants expérimentent des gammes d'entrée de gamme qui sacrifient des fonctionnalités annexes comme le Wi-Fi pour réduire de 108 USD (100 EUR) les prix de détail, mais les économies d'échelle n'ont pas encore entièrement neutralisé l'écart. Les détaillants atténuent l'impact grâce à un financement à 0 % de TAEG, et certains fournisseurs d'énergie intègrent des prêts pour appareils dans les contrats d'électricité. La barrière des prix devrait se modérer à mesure que la production à grand volume de bobines en Pologne et en Turquie entraîne une déflation des coûts.

Limitations de compatibilité des ustensiles de cuisine pour l'induction

L'induction nécessite des ustensiles de cuisine ferromagnétiques, rendant inutilisables les casseroles en aluminium et en cuivre traditionnelles, un facteur qui dissuade de nombreux consommateurs d'Europe du Sud qui chérissent leurs ustensiles de cuisine hérités. Des enquêtes en Italie révèlent que 44 % des ménages devraient remplacer la moitié de leurs casseroles pour passer à l'induction[3] NYSERDA, "Der Kaufratgeber für Induktionskochfelder," nyserda.ny.gov. . Le remplacement des ustensiles de cuisine pousse le coût de conversion effectif encore plus haut, dépassant parfois la plaque de cuisson elle-même. Les fabricants atténuent les frictions via des offres groupées promotionnelles : BSH propose un ensemble trois pièces en acier avec certains modèles Bosch, tandis qu'Ikea intègre des casseroles compatibles dans ses ensembles cuisine. Les marques d'ustensiles de cuisine réagissent en intégrant des bases en acier inoxydable magnétique dans leurs gammes de cuivre traditionnelles, mais l'adoption reste progressive. Les campagnes de sensibilisation mettant en avant le « test de l'aimant » améliorent régulièrement la notoriété, et les jeunes acheteurs immobiliers, moins attachés à leurs ustensiles existants, adoptent l'induction plus facilement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la technologie électrique stimule l'évolution du marché

Les plaques de cuisson électriques ont sécurisé 63,9 % des revenus en 2025 et se développent à un CAGR de 4,40 %, le taux le plus élevé parmi les types de produits du marché européen des plaques de cuisson. Les plaques de cuisson à gaz détiennent 29,4 % de part mais reculent à mesure que les pressions réglementaires s'intensifient et que les consommateurs réévaluent les risques liés à la qualité de l'air intérieur. Les variantes en céramique occupent environ 12,33 %, servant de choix transitionnels pour les acheteurs méfiants vis-à-vis des primes de l'induction mais désireux de quitter le gaz. Les plaques de cuisson électriques à résistance persistent principalement dans le parc locatif d'entrée de gamme, tandis que les catégories de niche telles que les unités modulaires domino bénéficient de la hausse de la construction de micro-appartements. Les fabricants abandonnent progressivement les références à gaz à faible rotation, réaffectant les outillages à la production de bobines à induction et redoublant d'efforts sur l'électronique de partage de puissance permettant à plusieurs zones de puiser dans un seul circuit de 7,4 kW. Le langage de conception des produits converge de plus en plus vers le verre sans cadre et les curseurs tactiles sans joint, standardisant l'esthétique à travers les niveaux de prix. Les vents réglementaires favorables renforcent le leadership de l'induction : les règles révisées d'étiquetage énergétique de l'UE déprioritisent désormais les améliorations de l'efficacité du gaz, canalisant effectivement la R&D vers les formats électriques.

La performance du segment souligne le pivot du marché européen des plaques de cuisson de la combustion thermique vers le transfert d'énergie magnétique. La proposition de valeur de l'induction résonne à travers les vecteurs environnementaux, de sécurité et de vitesse, générant des scores de satisfaction client plus élevés dans les enquêtes post-achat. De plus, l'intégration avec l'extraction par aspiration vers le bas est la plus réalisable dans les constructions à induction car l'absence de flammes nues permet une proximité plus étroite entre la surface et le ventilateur. Les fonctionnalités de surveillance de l'énergie, désormais standard dans les références du milieu de gamme supérieur, propulsent l'induction au-delà du simple statut de plaque de cuisson vers une gestion globale de l'énergie de la cuisine. À mesure que la fabrication monte en puissance, les courbes de coûts devraient s'infléchir à la baisse de 3 à 4 % annuellement, accélérant la pénétration grand public même dans les zones géographiques sensibles aux prix.

Par type d'installation : les solutions encastrées dominent le segment haut de gamme

Les plaques de cuisson encastrées représentaient 75 % des revenus de 2025, une domination renforcée par la préférence des consommateurs européens pour une esthétique de cuisine sans couture et l'omniprésence des designs de plan de travail mur à mur. Les unités posées, avec 19,10 % de part, restent populaires uniquement dans les rénovations à petit budget et les propriétés appartenant à des propriétaires où la portabilité et le faible coût initial priment sur la cohérence du design. La taille du marché européen des plaques de cuisson pour les variantes encastrées devrait dépasser la moyenne globale, portée par la premiumisation et l'intégration de l'extraction dans la surface de la plaque de cuisson.

La segmentation par type d'installation démontre comment la vie en espace ouvert catalyse l'évolution des appareils : les plaques de cuisson à aspiration vers le bas comme la NikolaTesla d'Elica combinent ventilation et cuisson pour préserver les lignes de vue dans les espaces polyvalents salon-cuisine. Les ventes encastrées bénéficient également de cycles de remplacement plus longs : une fois encastrés à fleur, les consommateurs sont plus enclins à effectuer une mise à niveau dans le même encombrement, renforçant la fidélisation à la marque. Les services d'installation professionnelle sont passés de flux de revenus secondaires à primaires pour certains détaillants, générant des contrats de service à haute marge qui complètent les ventes de matériel. Les fabricants ont répondu en concevant des supports à clipser et des dimensions de découpe standardisées pour minimiser la main-d'œuvre de menuiserie, élargissant considérablement la démographie adressable du bricolage. Dans les projets de rénovation énergétique financés dans le cadre des programmes du Pacte vert européen, les plaques de cuisson à induction encastrées sont souvent obligatoires pour obtenir des subventions, renforçant davantage leur domination.

Par utilisateur final : le segment résidentiel domine

Le segment résidentiel du marché européen des plaques de cuisson représentait 79 % de la valeur du marché en 2025. En 2025, le marché européen des plaques de cuisson connaît des changements significatifs, notamment dans le segment résidentiel. Les propriétaires recherchent de plus en plus des solutions qui simplifient la préparation des repas et améliorent l'attrait esthétique de la cuisine. L'élan est encore renforcé par un pivot rapide vers les plaques de cuisson à induction à haute efficacité énergétique et connaît la croissance la plus rapide. De plus, les politiques favorisant l'électrification, notamment l'abandon progressif du gaz, associées à un appétit croissant des consommateurs pour les appareils intelligents encastrés, intensifient la demande de remplacement dans les ménages. Par conséquent, avec les changements de mode de vie tels que la cuisine à domicile accrue et les rénovations de cuisines haut de gamme, l'usage résidentiel se distingue comme le principal moteur de croissance.

Par canal de distribution : la transformation numérique s'accélère

Le B2C/vente au détail continue de dominer avec 82,3 % de part de marché, s'appuyant sur des showrooms expérientiels où les consommateurs peuvent interagir avec des démonstrations fonctionnelles et recevoir des conseils d'experts. Pourtant, le canal en ligne progresse à 6,54 % annuellement, remodelant la façon dont les grands appareils sont recherchés, configurés et financés. Les confinements liés à la pandémie de COVID ont cristallisé les habitudes de commerce électronique, et les visites de produits en réalité virtuelle reproduisent désormais les expériences en showroom. Les sites web de vente en ligne pure comme AO.com et les boutiques en ligne des fabricants investissent dans des applications de réalité augmentée qui visualisent le placement de la plaque de cuisson sur les plans de travail des clients, comprimant les cycles de décision. Le segment des autres canaux couvrant les clubs entrepôts et la vente directe adopte des approches hybrides, intégrant des options de retrait en magasin qui équilibrent la sélection en ligne avec la commodité du retrait en personne.

Les plateformes de publicité numérique permettent aux marques de cibler précisément par étape de rénovation, entraînant des taux de conversion plus élevés par rapport à la télévision grand public. Fait crucial, les acheteurs en ligne du marché européen des plaques de cuisson achètent souvent des modèles à prix de vente moyen plus élevé car les moteurs de comparaison mettent en avant les indicateurs d'efficacité énergétique et les économies d'électricité sur la durée de vie. Les retours, historiquement un point de friction pour le commerce électronique, sont maîtrisés grâce à des listes de contrôle de compatibilité approfondies et des sélecteurs de type de prise. Les services d'installation sont de plus en plus planifiés via des intégrations API avec des entrepreneurs locaux, garantissant que les transactions en ligne restent sans tracas. Pris ensemble, le changement de canal réaligne les budgets marketing vers le référencement naturel et les partenariats de contenu tout en pressant les détaillants physiques de réinventer leur proposition de valeur autour d'espaces expérientiels.

Analyse géographique

L'Allemagne reste la pierre angulaire du marché européen des plaques de cuisson avec 22,6 % de part des revenus en 2025, soutenue par une expertise manufacturière approfondie et une base de consommateurs qui valorise la qualité d'ingénierie. Bien que les expéditions unitaires progressent désormais à un faible rythme à un chiffre, le pays établit des tendances de design qui rayonnent à travers le continent, comme l'induction encastrée à fleur avec extraction par aspiration vers le bas. Les codes de construction locaux favorisent les rénovations à haute efficacité énergétique, mais la saturation et le resserrement des budgets des ménages tempèrent l'expansion des volumes. L'Espagne offre une dynamique contrastée, combinant un cycle de rattrapage de rénovation avec des incitations à l'efficacité énergétique subventionnées par l'UE pour afficher un CAGR de 5,80 %, le plus élevé de la région. La hausse du tourisme et la rénovation de l'hôtellerie élargissent davantage le sous-segment commercial.

La France et l'Italie maintiennent des volumes importants grâce à la tradition culinaire mais se heurtent à une impulsion réglementaire plus lente sur l'abandon progressif du gaz, allongeant le calendrier de transition. Néanmoins, les jeunes professionnels urbains à Paris, Milan et Rome optent massivement pour l'induction, signalant un point d'inflexion. Le Royaume-Uni, malgré les pressions sur les coûts d'importation liées à la dépréciation de la monnaie, connaît une demande de remplacement robuste portée par la volatilité des prix du gaz et les nouvelles normes d'efficacité énergétique des bâtiments. Les pays du BENELUX, menés par l'interdiction précoce des Pays-Bas sur les nouvelles connexions au gaz dans les constructions neuves, sont devenus des laboratoires vivants pour les solutions intégrées induction-ventilation. Les marchés nordiques exploitent des réseaux électriques presque entièrement décarbonés pour positionner l'induction comme un avantage à la fois environnemental et économique, atteignant la pénétration par habitant la plus élevée d'Europe.

En Europe de l'Est, le groupe Reste de l'Europe est confronté à des barrières d'accessibilité mais bénéficie de fonds structurels de l'UE visant la modernisation du logement, réduisant progressivement l'écart d'adoption. Les mises à niveau de la capacité du réseau et la baisse des prix de vente moyens de l'induction sont essentielles pour débloquer la demande. Les plateformes de commerce électronique transfrontalier raccourcissent les délais de distribution, rendant les références d'induction haut de gamme plus accessibles dans les villes secondaires. Par conséquent, la mosaïque régionale met en évidence comment les cadres politiques, les profils de production d'électricité et les niveaux de revenus se conjuguent pour dicter les trajectoires de croissance au sein du marché européen des plaques de cuisson.

Paysage concurrentiel

Le marché européen des plaques de cuisson est modérément concentré, les cinq premiers détenant une part significative du marché en 2024. BSH exploite une architecture multimarque, Bosch, Siemens, Neff et Gaggenau, pour couvrir les niveaux de prix et les canaux de distribution. Miele, Electrolux (AEG) et Whirlpool détiennent des parts solides dans les deux chiffres, chacun se différenciant par des fonctionnalités d'induction propriétaires comme les commandes à glissement de puissance ou les conseils de cuisson basés sur l'intelligence artificielle. Samsung et LG, bien qu'arrivés tardivement, capitalisent sur les écosystèmes d'électronique grand public pour vendre des plaques de cuisson connectées dans le cadre de forfaits maison intelligente plus larges. Le lancement de Beko Europe par Arçelik en 2025 souligne l'appétit des équipementiers pour des opérations spécifiques à la région qui accélèrent la conformité en matière de durabilité.

Les manœuvres stratégiques s'articulent de plus en plus autour de l'intégration verticale pour sécuriser l'approvisionnement en composants face aux pénuries de semi-conducteurs. BSH a investi dans des installations européennes de bobinage de bobines, tandis qu'Electrolux a élargi son usine tchèque pour internaliser la production de cartes onduleurs. Les portefeuilles de marques convergent vers les technologies d'aspiration vers le bas, comme en témoignent l'inductionAir Plus de Siemens et la plaque de cuisson à induction à aspiration vers le bas 36 pouces de Whirlpool présentée au KBIS 2025. Des perturbateurs comme Klarstein bouleversent les conventions de prix grâce au commerce électronique direct aux consommateurs, ciblant les millennials soucieux du design avec des unités à induction domino et portables.

Les collaborations avec des entreprises de logiciels énergétiques se multiplient ; SmartThings Energy de Samsung s'associe avec le fournisseur d'énergie italien Enel pour piloter des incitations à la réponse à la demande, une tendance qui approfondit la fidélisation à l'écosystème. Les récits de durabilité ont évolué des emballages recyclables à la comptabilité carbone de portée 3, obligeant les équipementiers à publier des évaluations du cycle de vie. L'intensité concurrentielle reste la plus élevée dans la gamme haut de gamme, où les prix de vente moyens dépassent 1 296 USD (1 200 EUR) et des fonctionnalités telles que l'induction sans zone et la reconnaissance intelligente des casseroles ancrent la différenciation. L'activité de fusions-acquisitions est sélective mais stratégique : l'acquisition par Haier de Klima KFT en 2025, bien qu'axée sur le CVC, offre des synergies de vente croisée dans les canaux de cuisine encastrée à travers l'Europe centrale.

Leaders du secteur européen des plaques de cuisson

BSH Home Appliances (Bosch, Siemens, Neff, Gaggenau)

Electrolux AB (AEG, Zanussi)

Whirlpool Corporation (Whirlpool, Indesit, Hotpoint)

Miele & Cie. KG

Arçelik A.Ş. (Beko, Grundig)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Haier a finalisé l'acquisition de KLIMA KFT à Budapest pour accélérer la croissance du CVC en Europe centrale et orientale, transférant des actifs et une expertise à Haier Europe Appliances Holding BV dans le cadre de la stratégie de l'entreprise visant à saisir les opportunités de modernisation des infrastructures portées par les politiques de transition verte de l'UE.

- Février 2025 : Whirlpool Corporation a mis en avant ses futures innovations au KBIS 2025, présentant la plaque de cuisson à induction 36 pouces de JennAir avec cuisson à température contrôlée et les plaques de cuisson à induction à aspiration vers le bas 30/36 pouces, signalant un investissement continu dans la technologie à induction haut de gamme sur les marchés mondiaux.

- Janvier 2025 : Arçelik a lancé Beko Europe en tant qu'unité commerciale résolue, se positionnant comme un fournisseur de premier plan d'appareils électroménagers durables en Europe, soulignant l'engagement de l'entreprise envers la durabilité environnementale et la focalisation sur le marché régional.

- Septembre 2025 : AEG a dévoilé une plateforme de cuisson assistée par intelligence artificielle à l'IFA 2024, intégrant des algorithmes d'apprentissage automatique pour le réglage automatique de la température et les conseils de recettes, représentant une avancée significative dans l'intégration des technologies de cuisine intelligente.

Périmètre du rapport sur le marché européen des plaques de cuisson

Une plaque de cuisson, contrairement aux cuisinières à gaz ordinaires, est équipée de brûleurs robustes et de grilles de support solides pouvant facilement accueillir des ustensiles lourds tels que des autocuiseurs. Ces plaques de cuisson sont spécifiquement conçues pour s'intégrer parfaitement dans le plan de travail de la cuisine.

Le rapport fournit une analyse de fond complète du marché européen des plaques de cuisson, incluant une évaluation des tendances émergentes par segments et marchés régionaux, les principaux acteurs du marché, les changements significatifs dans la dynamique du marché et une vue d'ensemble du marché. Le marché européen des plaques de cuisson est segmenté par produit, canal de distribution et géographie. Par produit, le marché est segmenté en plaques de cuisson en céramique, plaques de cuisson à induction, plaques de cuisson électriques à résistance, plaques de cuisson à gaz et autres (plaques en acier inoxydable, plaques domino et plaques gaz sur verre). Par canal de distribution, le marché est segmenté en magasins multimarques, magasins spécialisés, boutiques en ligne et autres canaux de distribution (détaillants fabricants, clubs entrepôts, détaillants discount et sociétés de vente directe). Par géographie, le marché est segmenté en France, Royaume-Uni, Allemagne, Italie, Espagne et Reste de l'Europe. Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Plaques de cuisson à gaz | |

| Plaques de cuisson électriques | Plaques de cuisson à induction |

| Plaques de cuisson rayonnantes | |

| Plaques de cuisson à serpentin | |

| Plaques de cuisson hybrides/combinées | |

| Autres produits (plaques domino, etc.) |

| Plaques de cuisson encastrées/intégrées |

| Plaques de cuisson posées |

| Résidentiel |

| Commercial |

| B2C/Vente au détail | Hors ligne |

| B2B (directement auprès des fabricants) |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par produit | Plaques de cuisson à gaz | |

| Plaques de cuisson électriques | Plaques de cuisson à induction | |

| Plaques de cuisson rayonnantes | ||

| Plaques de cuisson à serpentin | ||

| Plaques de cuisson hybrides/combinées | ||

| Autres produits (plaques domino, etc.) | ||

| Par type d'installation | Plaques de cuisson encastrées/intégrées | |

| Plaques de cuisson posées | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Hors ligne |

| B2B (directement auprès des fabricants) | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des plaques de cuisson en 2026 ?

La taille du marché européen des plaques de cuisson devrait atteindre 6,5 milliards USD en 2026.

Quel est le CAGR prévu pour les ventes de plaques de cuisson à l'échelle européenne jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 3,57 % au cours de la période 2026-2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les plaques de cuisson électriques progressent à un CAGR de 4,40 %, le plus rapide parmi toutes les catégories de produits.

Pourquoi l'Espagne est-elle considérée comme la géographie à la croissance la plus rapide ?

L'Espagne bénéficie d'incitations à la rénovation financées par l'UE, de mises en chantier robustes et de mises à niveau commerciales liées au tourisme, générant un CAGR de 6,54 %.

Quel facteur dissuade le plus les consommateurs d'adopter la technologie à induction ?

Les coûts initiaux plus élevés des équipements et de l'installation restent le principal obstacle, notamment dans les marchés d'Europe de l'Est sensibles aux prix.

Dernière mise à jour de la page le: