Tamaño y Participación del Mercado Europeo de Encimeras de Cocina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Encimeras de Cocina por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de encimeras de cocina se expanda desde USD 6.300 millones en 2025 y USD 6.500 millones en 2026 hasta USD 7.700 millones en 2031, registrando una CAGR del 3,57% entre 2026 y 2031. Las políticas de transición energética que penalizan el uso residencial del gas, el rápido giro del consumidor hacia la tecnología de inducción de alta eficiencia y la generalizada actividad de renovación de cocinas sustentan la trayectoria de crecimiento del mercado europeo de encimeras de cocina. El posicionamiento competitivo sigue concentrado, con los cinco principales fabricantes captando el 60% de los ingresos, aunque los ciclos de innovación en conectividad inteligente y extracción por tiro descendente crean nuevas oportunidades de espacio en blanco. La demanda regional continúa divergiendo: Alemania concentra el mayor volumen de ingresos, mientras que España avanza con mayor rapidez impulsada por programas de renovación acelerados. Al mismo tiempo, el mercado europeo de encimeras de cocina se beneficia de un cambio digital estructural, ya que los canales en línea superan a las tiendas tradicionales en crecimiento interanual, especialmente en los formatos empotrados de gama alta. El impulso de la descarbonización política queda consolidado por la hoja de ruta REPowerEU de la Comisión Europea, que obliga a los Estados miembros a presentar planes nacionales de eliminación progresiva del gas antes de finales de 2025, lo que incrementa materialmente la demanda de cocción eléctrica.

Conclusiones Clave del Informe

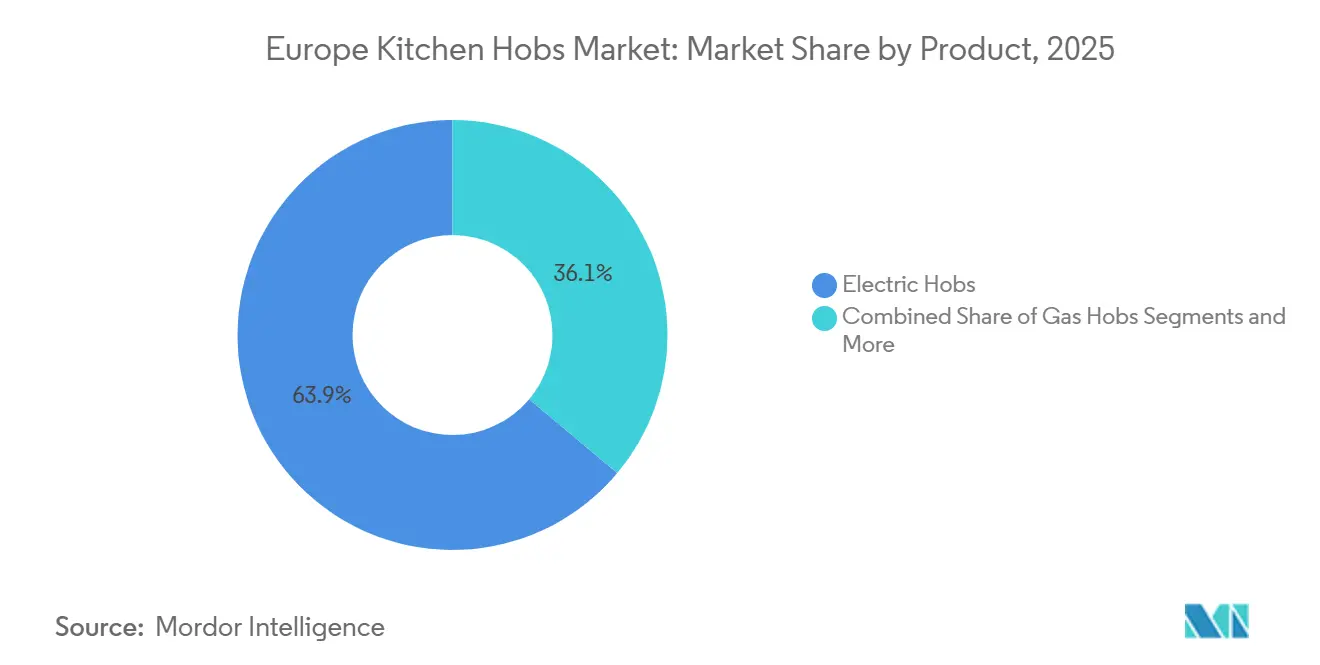

- Por producto, las encimeras eléctricas lideraron con el 63,9% de la participación del mercado europeo de encimeras de cocina en 2025 y se proyecta que registren una CAGR del 4,40% hasta 2031.

- Por tipo de instalación, las encimeras empotradas captaron el 75% de la participación del mercado europeo de encimeras de cocina en 2025 y se prevé que crezcan a una CAGR del 4,02% hasta 2031.

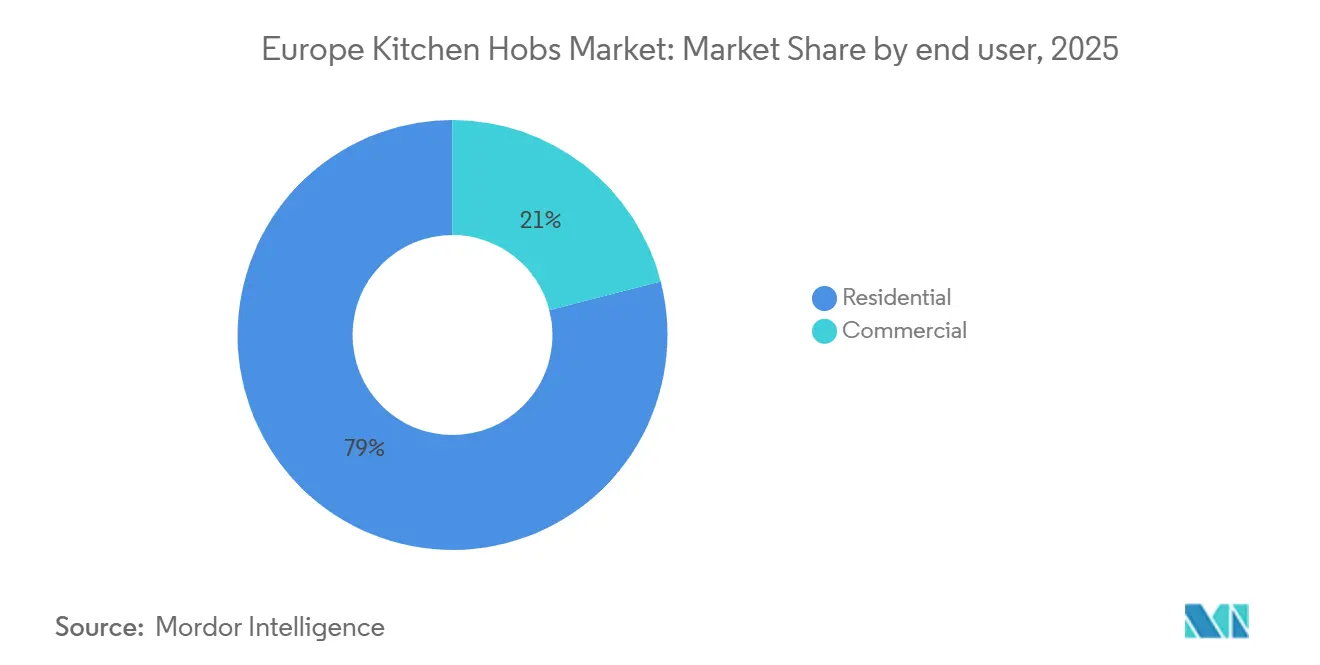

- Por usuario final, el segmento residencial representó el 79% del tamaño del mercado europeo de encimeras de cocina en 2025, y se prevé que se expanda a una CAGR del 3,89% hasta 2031.

- Por canal de distribución, el B2C/minorista representó el 82,3% del tamaño del mercado europeo de encimeras de cocina en 2025, mientras que se prevé que las tiendas en línea se expandan a una CAGR del 6,54% hasta 2031.

- Por geografía, Alemania representó el 22,6% del tamaño del mercado europeo de encimeras de cocina en 2025, mientras que España avanza a una CAGR del 5,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Encimeras de Cocina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos a nivel de la UE para la eliminación progresiva de las cocinas de gas | +1.2% | Países Bajos, Francia, Alemania | Mediano plazo (2-4 años) |

| Rápida adopción de la inducción de alta eficiencia energética | +0.8% | Toda Europa con liderazgo nórdico | Corto plazo (≤ 2 años) |

| Premiumización de cocinas y renovaciones de diseño | +0.6% | Alemania, Reino Unido, BENELUX | Largo plazo (≥ 4 años) |

| Auge de los electrodomésticos empotrados inteligentes/conectados | +0.5% | Centros urbanos de los principales mercados de la UE | Mediano plazo (2-4 años) |

| Minoristas exclusivamente en línea que amplían las ventas de artículos de alto valor | +0.4% | Toda Europa, liderada por el Reino Unido y la región DACH | Corto a mediano plazo (1-3 años) |

| Descarbonización corporativa de las cocinas del sector de servicios de alimentación | +0.7% | Europa Occidental, especialmente Francia y Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos a Nivel de la UE para la Eliminación Progresiva de las Cocinas de Gas

Los planes de subvenciones de los Estados miembros están acelerando la transición del gas a la cocción eléctrica, ejemplificados por la prohibición nacional de calderas de gas en los Países Bajos, efectiva en 2026, y los créditos de electrificación integrados en el plan de recuperación de Francia[1]Comisión Europea, "Hoja de Ruta hacia el Fin de las Importaciones de Energía Rusas," europa.eu. . El impulso minorista refleja la acción política; IKEA Países Bajos ha eliminado completamente las encimeras de gas de su catálogo, subrayando la alineación de los minoristas con la transición energética. La Comisión Europea exige ahora a cada país que presente estrategias detalladas de eliminación progresiva del gas antes de diciembre de 2025, creando una visibilidad clara de la demanda para la tecnología de inducción. Las cocinas comerciales también están ajustando sus planes de adquisición a medida que se endurecen los objetivos de descarbonización corporativa, incorporando los establecimientos de hostelería al ámbito de la cocción eléctrica. El marco político codificado amplía efectivamente la base direccionable del mercado europeo de encimeras de cocina, inclinando marcadamente las hojas de ruta de desarrollo de productos hacia soluciones eléctricas de inducción y tiro descendente. Los fabricantes que aprovechan el etiquetado de eficiencia energética de la UE para comercializar un rendimiento de ebullición inferior a 1 kWh están registrando las carteras de pedidos más sólidas.

Rápida Adopción de Encimeras de Inducción de Alta Eficiencia Energética

Las ventajas de eficiencia siguen siendo el factor más persuasivo detrás de la migración de los hogares hacia la inducción: las pruebas de laboratorio muestran una transferencia de energía del 90% frente al 40-50% del gas. Las pruebas de tiempo de ebullición refuerzan aún más la percepción del consumidor, con la inducción calentando 1 litro de agua en 4,81 minutos frente a 9,69 minutos en gas, una diferencia que gana relevancia a medida que las tarifas eléctricas adoptan precios dinámicos. Los grupos de defensa de la calidad del aire interior han intensificado el escrutinio de las emisiones de dióxido de nitrógeno de los quemadores de gas, un vínculo cuantificado en un estudio de 2024 que estima 40.000 muertes prematuras europeas anuales[2]Guardian Staff, "Las Cocinas de Gas Vinculadas a 40.000 Muertes en Europa Anualmente," theguardian.com. . Los segmentos demográficos más jóvenes y con conciencia de sostenibilidad amplifican la tendencia al favorecer encimeras controladas por aplicación compatibles con plataformas de hogar inteligente como Bosch Home Connect y Samsung SmartThings. Los países nórdicos sirven como indicadores, logrando una penetración de inducción de dos dígitos gracias a que la abundante electricidad renovable agudiza la ventaja en carbono. El efecto en cascada estrecha la racionalización de referencias en torno a las líneas de gas y cerámica para varios fabricantes de equipos originales, impulsando decisivamente los presupuestos de I+D hacia la eficiencia de las bobinas de inducción y los algoritmos de distribución de potencia.

Premiumización de Cocinas y Renovaciones Orientadas al Diseño

Los cambios de estilo de vida pospandemia han consolidado la cocina como el núcleo social de los hogares europeos, desencadenando un auge en las renovaciones impulsadas por la estética. Las unidades de inducción enrasadas como la KMDA 7876 FL de Miele, con un precio de venta al público de GBP 2.929 (USD 3.660), ilustran la disposición del consumidor a pagar por la ventilación integrada y el vidrio sin marco. El sistema de tiro descendente X Pure 2 de BORA aplica acabados negro mate y conectividad Bluetooth para crear piezas funcionales de exhibición. El contenido culinario en las redes sociales difumina aún más la línea entre la utilidad del electrodoméstico y la decoración de interiores, acelerando la demanda de instalaciones de línea de sombra y carpintería sin tiradores. Los constructores informan que las encimeras empotradas se especifican en 8 de cada 10 cocinas nuevas de gama alta, reforzando la inclinación del mercado europeo de encimeras de cocina hacia los formatos integrados. Las subvenciones para renovación en el marco de los programas de construcción ecológica de la UE mejoran la economía de las actualizaciones al subvencionar electrodomésticos de alta eficiencia. La premiumización también se complementa con los mandatos de durabilidad del Reglamento de Ecodiseño de 2024, impulsando a las marcas a destacar la reciclabilidad junto con las calificaciones de funcionamiento silencioso que resuenan en los espacios de planta abierta.

Auge de los Electrodomésticos Empotrados Inteligentes/Conectados

La penetración inteligente en los hogares europeos ha alcanzado el 23% y se está incrementando a casi el 14% anual, consolidando la conectividad como criterio de compra estándar. La encimera asistida por IA de AEG, presentada en IFA 2024, emplea algoritmos de aprendizaje automático para calibrar la temperatura en tiempo real, reduciendo el riesgo de quemado de sartenes y el desperdicio de alimentos. La Serie de Cocina Inteligente de Siemens realiza el reconocimiento automático de sartenes para proponer ajustes de cocción preestablecidos, una función que se complementa con asistentes de voz para una operación manos libres. Samsung SmartThings Energy amplía la funcionalidad orquestando señales de respuesta a la demanda, permitiendo que las encimeras reduzcan la potencia durante las ventanas de tarifa alta. Los complementos de IoT como las bibliotecas de recetas y el diagnóstico remoto elevan el compromiso posterior a la compra y la fidelidad a la marca, creando ingresos auxiliares a partir de suscripciones de firmware. Los compradores de gama alta asocian las funciones conectadas con la preparación para el futuro, impulsando así los precios de venta medios al alza y ampliando los márgenes dentro del mercado europeo de encimeras de cocina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste inicial frente a las unidades de gas/cerámica convencionales | -0.7% | Mercados sensibles al precio en Europa del Este | Corto plazo (≤ 2 años) |

| Limitaciones de compatibilidad de utensilios de cocina para la inducción | -0.4% | Regiones de cocina tradicional en el sur de Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en la instalación y actualización del cuadro eléctrico | -0.5% | Parque de viviendas antiguas en el sur y este de Europa | Mediano plazo (2-4 años) |

| Normas más estrictas de la UE sobre reparabilidad que elevan los costes de cumplimiento | -0.6% | UE-27, con especial incidencia en los fabricantes del segmento medio | Mediano a largo plazo (2-5 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste Inicial frente a las Unidades de Gas/Cerámica Convencionales

Los modelos de inducción siguen vendiéndose a precios un 50-70% superiores a los de las alternativas de gas, una diferencia que limita la adopción entre los hogares con renta disponible limitada en Europa del Este. Los costes de adaptación añaden complejidad; las actualizaciones del cuadro eléctrico de 3 kW a 6 kW pueden alcanzar los EUR 800 (USD 875) en apartamentos más antiguos. Si bien los análisis del ciclo de vida muestran que el ahorro energético compensa la prima en cinco años, los compradores con restricciones de liquidez siguen sin estar convencidos incluso después de los planes de subvenciones en Alemania y Francia. Los fabricantes están experimentando con líneas de entrada que sacrifican funciones auxiliares como el Wi-Fi para reducir USD 108 (EUR 100) del precio de venta al público, pero las economías de escala aún no han neutralizado completamente la brecha. Los minoristas están suavizando el impacto mediante financiación al 0% de TAE, y algunas empresas de servicios públicos incluyen préstamos para electrodomésticos en los contratos de electricidad. Es probable que la barrera de precios se modere a medida que la producción en gran volumen de bobinas en Polonia y Turquía impulse la deflación de costes.

Limitaciones de Compatibilidad de Utensilios de Cocina para la Inducción

La inducción requiere utensilios de cocina ferromagnéticos, lo que inutiliza las ollas de aluminio y cobre convencionales, un factor que disuade a muchos consumidores del sur de Europa que aprecian los utensilios de cocina heredados. Las encuestas en Italia revelan que el 44% de los hogares necesitaría reemplazar la mitad de sus sartenes para pasarse a la inducción[3] NYSERDA, "Der Kaufratgeber für Induktionskochfelder," nyserda.ny.gov. . La sustitución de utensilios de cocina eleva aún más el coste efectivo de conversión, superando a veces el de la propia encimera. Los fabricantes están mitigando la fricción mediante paquetes promocionales: BSH ofrece un juego de tres piezas de acero con modelos Bosch seleccionados, mientras que Ikea integra sartenes compatibles en sus paquetes de cocina. Las marcas de utensilios de cocina están reaccionando incorporando bases de acero inoxidable magnético en sus líneas de cobre tradicionales, pero la adopción sigue siendo gradual. Las campañas de educación que enfatizan la «prueba del imán» están mejorando progresivamente la concienciación, y los compradores de vivienda más jóvenes, menos apegados a los utensilios existentes, están adoptando la inducción con mayor facilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Tecnología Eléctrica Impulsa la Evolución del Mercado

Las encimeras eléctricas obtuvieron el 63,9% de los ingresos en 2025 y se están expandiendo a una CAGR del 4,40%, la tasa más alta entre los tipos de productos en el mercado europeo de encimeras de cocina. Las encimeras de gas mantienen una participación del 29,4%, pero están retrocediendo a medida que aumentan las presiones regulatorias y los consumidores reconsideran los riesgos para la calidad del aire interior. Las variantes de cerámica ocupan aproximadamente el 12,33%, sirviendo como opciones de transición para los compradores recelosos de las primas de la inducción pero deseosos de abandonar el gas. Las encimeras eléctricas de placa persisten principalmente en el parque de alquiler de gama de entrada, mientras que las categorías de nicho como las unidades modulares tipo dominó se benefician del aumento en la construcción de microapartamentos. Los fabricantes están eliminando progresivamente las referencias de gas de baja rotación, reasignando la maquinaria a la producción de bobinas de inducción y apostando decididamente por la electrónica de distribución de potencia que permite que varias zonas se alimenten de un único circuito de 7,4 kW. El lenguaje de diseño de producto converge cada vez más en vidrio sin marco y controles deslizantes táctiles sin costuras, estandarizando la estética en todos los niveles de precio. Los vientos regulatorios favorables refuerzan el liderazgo de la inducción: las normas revisadas de etiquetado energético de la UE ahora dan menor prioridad a las mejoras de eficiencia del gas, canalizando efectivamente el I+D hacia los formatos eléctricos.

El rendimiento del segmento subraya el giro del mercado europeo de encimeras de cocina desde la combustión térmica hacia la transferencia de energía magnética. La propuesta de valor de la inducción resuena en los vectores medioambiental, de seguridad y de velocidad, generando puntuaciones de satisfacción del cliente más altas en las encuestas posteriores a la compra. Además, la integración con la extracción por tiro descendente es más factible en las instalaciones de inducción porque la ausencia de llamas abiertas permite una mayor proximidad entre la superficie y el ventilador. Las funciones de monitorización de energía, ahora estándar en las referencias de gama media-alta, impulsan la inducción más allá del mero estatus de encimera hacia una gestión holística de la energía en la cocina. A medida que la fabricación escala, se espera que las curvas de costes desciendan un 3-4% anual, acelerando la penetración en el mercado masivo incluso en geografías sensibles al precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: Las Soluciones Empotradas Dominan el Segmento Premium

Las encimeras empotradas representaron el 75% de los ingresos de 2025, una dominancia reforzada por la preferencia de los consumidores europeos por las estéticas de cocina sin costuras y la ubicuidad de los diseños de encimera de pared a pared. Las unidades independientes, con una participación del 19,10%, siguen siendo populares únicamente en renovaciones de bajo presupuesto y propiedades de arrendadores donde la portabilidad y el bajo coste inicial tienen mayor prioridad que la coherencia del diseño. Se espera que el tamaño del mercado europeo de encimeras de cocina para las variantes empotradas supere la media general, impulsado por la premiumización y la integración de la extracción dentro de la superficie de la encimera.

La segmentación por tipo de instalación demuestra cómo la vida en planta abierta cataliza la evolución de los electrodomésticos: las encimeras de tiro descendente como la NikolaTesla de Elica combinan ventilación y cocción para preservar las líneas visuales en las áreas multipropósito de salón-cocina. Las ventas de encimeras empotradas también se benefician de ciclos de sustitución más largos: una vez instaladas a ras, los consumidores están más inclinados a actualizar dentro del mismo espacio, reforzando la fidelización a la marca. Los servicios de instalación profesional han pasado de ser flujos de ingresos secundarios a primarios para algunos minoristas, generando contratos de servicio de alto margen que complementan las ventas de hardware. Los fabricantes han respondido diseñando montajes de clip y dimensiones de corte estandarizadas para minimizar la mano de obra de carpintería, ampliando significativamente el segmento demográfico de bricolaje direccionable. En los proyectos de rehabilitación energética financiados en el marco de los paquetes del Pacto Verde Europeo, las encimeras de inducción empotradas son a menudo obligatorias para obtener subvenciones, consolidando aún más su dominio.

Por Usuario Final: El Segmento Residencial Domina

El segmento residencial del mercado europeo de encimeras de cocina representó el 79% del valor del mercado en 2025. En 2025, el mercado europeo de encimeras de cocina está experimentando cambios significativos, particularmente en el segmento residencial. Los propietarios de viviendas buscan cada vez más soluciones que simplifiquen la preparación de comidas y mejoren el atractivo estético de la cocina. El impulso se ve reforzado por un rápido giro hacia las encimeras de inducción de alta eficiencia energética y está siendo testigo del crecimiento más rápido. Además, las políticas que promueven la electrificación, en particular la eliminación progresiva del gas, junto con un creciente apetito del consumidor por electrodomésticos inteligentes y empotrados, están intensificando la demanda de sustitución en los hogares. En consecuencia, con cambios de estilo de vida como el aumento de la cocina en casa y las renovaciones de cocinas de gama alta, el uso residencial se destaca como el principal motor de crecimiento.

Por Canal de Distribución: La Transformación Digital se Acelera

El B2C/minorista continúa dominando con una participación de mercado del 82,3%, aprovechando los salones de exposición experienciales donde los consumidores pueden interactuar con exhibiciones en funcionamiento y recibir orientación experta. Sin embargo, el canal en línea se está incrementando a un 6,54% anual, redefiniendo la forma en que los grandes electrodomésticos se investigan, configuran y financian. Los confinamientos de la era COVID cristalizaron los hábitos de comercio electrónico, y los recorridos virtuales de productos en realidad virtual ahora replican las experiencias de los salones de exposición. Los sitios web de venta exclusiva en línea como AO.com y las tiendas web de los fabricantes están invirtiendo en aplicaciones de realidad aumentada que visualizan la colocación de la encimera en las encimeras de los clientes, comprimiendo los ciclos de decisión. El segmento de otros canales, que abarca los clubes de almacén y la venta directa, adopta enfoques híbridos, integrando opciones de compra en línea y recogida en tienda que equilibran la selección en línea con la comodidad de la recogida en persona.

Las plataformas de publicidad digital permiten a las marcas microsegmentar por etapa de renovación, lo que resulta en tasas de conversión más altas en comparación con la televisión en abierto. De manera crucial, los compradores en línea del mercado europeo de encimeras de cocina a menudo adquieren modelos con precios de venta medios más altos porque los motores de comparación destacan las métricas de eficiencia energética y el ahorro de electricidad a lo largo de la vida útil. Las devoluciones, históricamente un punto de fricción para el comercio electrónico, se contienen mediante listas de verificación de compatibilidad exhaustivas y selectores de tipo de enchufe. Los servicios de instalación se programan cada vez más a través de integraciones de API con contratistas locales, garantizando que las transacciones en línea sigan siendo sin complicaciones. En conjunto, el cambio de canal está realineando los presupuestos de marketing hacia el SEO y las asociaciones de contenido, al tiempo que presiona a los minoristas físicos para que reinventen su propuesta de valor en torno a espacios experienciales.

Análisis Geográfico

Alemania sigue siendo la piedra angular del mercado europeo de encimeras de cocina con una participación de ingresos del 22,6% en 2025, respaldada por una profunda experiencia manufacturera y una base de consumidores que valora la calidad de ingeniería. Aunque los envíos de unidades ahora crecen en dígitos bajos, el país establece tendencias de diseño que se irradian por todo el continente, como la inducción enrasada con extracción por tiro descendente. Los códigos de construcción locales favorecen las reformas de eficiencia energética, pero la saturación y el ajuste de los presupuestos domésticos moderan la expansión del volumen. España ofrece una dinámica contrastante, combinando un ciclo de renovación de recuperación con incentivos de eficiencia energética subvencionados por la UE para registrar una CAGR del 5,80%, la más alta de la región. El auge del turismo y la remodelación de la hostelería amplían aún más el subsegmento comercial.

Francia e Italia mantienen volúmenes considerables gracias a la tradición culinaria, pero se enfrentan a un impulso regulatorio más lento en la eliminación progresiva del gas, lo que alarga el calendario de transición. No obstante, los jóvenes profesionales urbanos de París, Milán y Roma optan abrumadoramente por la inducción, señalando un punto de inflexión. El Reino Unido, a pesar de las presiones sobre los costes de importación derivadas de la depreciación de la moneda, está siendo testigo de una sólida demanda de sustitución impulsada por la volatilidad de los precios del gas y las nuevas normas de eficiencia energética en la construcción. Los países del BENELUX, encabezados por la prohibición anticipada de los Países Bajos de nuevas conexiones de gas en obra nueva, se han convertido en laboratorios vivientes para las soluciones integradas de inducción y ventilación. Los mercados nórdicos aprovechan las redes eléctricas casi completamente descarbonizadas para posicionar la inducción como una ventaja tanto medioambiental como económica, logrando la mayor penetración per cápita de toda Europa.

En Europa del Este, el grupo del Resto de Europa se enfrenta a barreras de asequibilidad, pero se beneficia de los fondos estructurales de la UE destinados a la modernización de la vivienda, reduciendo gradualmente la brecha de adopción. Las actualizaciones de la capacidad de la red y la caída de los precios de venta medios de la inducción son fundamentales para desbloquear la demanda. Las plataformas de comercio electrónico transfronterizo están acortando los plazos de distribución, haciendo que las referencias de inducción premium sean más accesibles en las ciudades secundarias. En consecuencia, el mosaico regional pone de relieve cómo los marcos políticos, los perfiles de generación de electricidad y los niveles de renta se combinan para dictar las trayectorias de crecimiento dentro del mercado europeo de encimeras de cocina.

Panorama Competitivo

El mercado europeo de encimeras de cocina está moderadamente concentrado, con los cinco principales actores teniendo una participación significativa del mercado en 2024. BSH aprovecha una arquitectura multimarca, Bosch, Siemens, Neff y Gaggenau, para cubrir todos los niveles de precio y canales minoristas. Miele, Electrolux (AEG) y Whirlpool mantienen sólidas participaciones de mediados de la adolescencia, diferenciándose cada uno a través de funciones de inducción propietarias como controles deslizantes de potencia o orientación de cocción basada en IA. Samsung y LG, aunque son participantes tardíos, capitalizan los ecosistemas de electrónica del hogar para vender de forma cruzada encimeras conectadas dentro de paquetes más amplios de hogar inteligente. El lanzamiento en 2025 de Beko Europe por parte de Arçelik subraya el apetito de los fabricantes de equipos originales por operaciones específicas de la región que aceleran el cumplimiento de la sostenibilidad.

Las maniobras estratégicas giran cada vez más en torno a la integración vertical para asegurar el suministro de componentes en medio de la escasez de semiconductores. BSH ha invertido en instalaciones europeas de bobinado de bobinas, mientras que Electrolux amplió su planta checa para internalizar la producción de placas inversoras. Las carteras de marcas están convergiendo en tecnologías de tiro descendente, evidenciado por el inductionAir Plus de Siemens y la encimera de inducción de 36 pulgadas con tiro descendente de Whirlpool presentada en KBIS 2025. Los disruptores como Klarstein trastornan las convenciones de precios a través del comercio electrónico directo al consumidor, dirigiéndose a los millennials con conciencia de diseño con unidades de inducción tipo dominó y portátiles.

Las colaboraciones con empresas de software energético se están multiplicando; Samsung SmartThings Energy se asocia con la empresa de servicios públicos italiana Enel para pilotar incentivos de respuesta a la demanda, una tendencia que profundiza el bloqueo del ecosistema. Las narrativas de sostenibilidad han evolucionado desde el embalaje reciclable hasta la contabilidad de carbono de alcance 3, obligando a los fabricantes de equipos originales a publicar evaluaciones del ciclo de vida. La intensidad competitiva sigue siendo más alta en la banda premium, donde los precios de venta medios superan los USD 1.296 (EUR 1.200) y características como la inducción sin zonas y el reconocimiento de sartenes inteligentes anclan la diferenciación. La actividad de fusiones y adquisiciones es selectiva pero estratégica: la adquisición de Klima KFT por parte de Haier en 2025, aunque centrada en la climatización, ofrece sinergias de venta cruzada en los canales de cocina empotrada en toda Europa Central.

Líderes de la Industria Europea de Encimeras de Cocina

BSH Home Appliances (Bosch, Siemens, Neff, Gaggenau)

Electrolux AB (AEG, Zanussi)

Whirlpool Corporation (Whirlpool, Indesit, Hotpoint)

Miele & Cie. KG

Arçelik A.Ş. (Beko, Grundig)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Haier completó la adquisición de KLIMA KFT en Budapest para acelerar el crecimiento de la climatización en Europa Central y del Este, transfiriendo activos y experiencia a Haier Europe Appliances Holding BV como parte de la estrategia de la empresa para capturar las actualizaciones de infraestructura impulsadas por las políticas de transición verde de la UE.

- Febrero de 2025: Whirlpool Corporation destacó la innovación futura en KBIS 2025, presentando la encimera de inducción de 36 pulgadas de JennAir con cocción de temperatura controlada y encimeras de inducción con tiro descendente de 30/36 pulgadas, señalando una inversión continua en tecnología de inducción premium en los mercados globales.

- Enero de 2025: Arçelik lanzó Beko Europe como una unidad de negocio decidida, posicionándose como un proveedor líder de electrodomésticos sostenibles para el hogar en Europa, enfatizando el compromiso corporativo con la sostenibilidad medioambiental y el enfoque en el mercado regional.

- Septiembre de 2025: AEG presentó una plataforma de cocción asistida por IA en IFA 2024, incorporando algoritmos de aprendizaje automático para el ajuste automático de temperatura y la orientación de recetas, lo que representa un avance significativo en la integración de tecnología de cocina inteligente.

Alcance del Informe del Mercado Europeo de Encimeras de Cocina

Una encimera de cocina, a diferencia de las cocinas de gas convencionales, está equipada con quemadores robustos y rejillas de soporte resistentes que pueden acomodar fácilmente utensilios pesados como las ollas a presión. Estas encimeras están específicamente diseñadas para integrarse perfectamente en la encimera de la cocina.

El informe proporciona un análisis de antecedentes exhaustivo del mercado europeo de encimeras de cocina, incluida una evaluación de las tendencias emergentes por segmentos y mercados regionales, los principales actores del mercado, los cambios significativos en la dinámica del mercado y una visión general del mercado. El mercado europeo de encimeras de cocina está segmentado por producto, canal de distribución y geografía. Por producto, el mercado está segmentado en encimeras de cerámica, encimeras de inducción, encimeras eléctricas de placa, encimeras de gas y otros (encimeras de acero inoxidable, encimeras tipo dominó y encimeras de gas sobre vidrio). Por canal de distribución, el mercado está segmentado en tiendas multimarca, tiendas especializadas, tiendas en línea y otros canales de distribución (minoristas fabricantes, clubes de almacén, minoristas de descuento y empresas de venta directa). Por geografía, el mercado está segmentado en Francia, el Reino Unido, Alemania, Italia, España y el Resto de Europa. El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Encimeras de Gas | |

| Encimeras Eléctricas | Encimeras de Inducción |

| Encimeras Radiantes/Cocinas Radiantes | |

| Encimeras de Resistencia | |

| Encimeras Híbridas/de Combinación | |

| Otros Productos (Encimeras Tipo Dominó, etc.) |

| Encimeras Empotradas/Integradas |

| Encimeras Independientes |

| Residencial |

| Comercial |

| B2C/Minorista | Fuera de Línea |

| B2B (directamente de los fabricantes) |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Producto | Encimeras de Gas | |

| Encimeras Eléctricas | Encimeras de Inducción | |

| Encimeras Radiantes/Cocinas Radiantes | ||

| Encimeras de Resistencia | ||

| Encimeras Híbridas/de Combinación | ||

| Otros Productos (Encimeras Tipo Dominó, etc.) | ||

| Por Tipo de Instalación | Encimeras Empotradas/Integradas | |

| Encimeras Independientes | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Fuera de Línea |

| B2B (directamente de los fabricantes) | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Europeo de Encimeras de Cocina en 2026?

Se espera que el tamaño del Mercado Europeo de Encimeras de Cocina alcance los USD 6.500 millones en 2026.

¿Cuál es la CAGR esperada para las ventas de encimeras de cocina en toda Europa hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 3,57% durante el período 2026-2031.

¿Qué segmento de producto está creciendo más rápido?

Las encimeras eléctricas avanzan a una CAGR del 4,40%, la más rápida entre todas las categorías de productos.

¿Por qué se considera a España la geografía de más rápido crecimiento?

España se beneficia de los incentivos de renovación financiados por la UE, el sólido inicio de obras de construcción residencial y las actualizaciones comerciales vinculadas al turismo, lo que genera una CAGR del 6,54%.

¿Qué factor disuade más a los consumidores de adoptar la tecnología de inducción?

Los mayores costes iniciales de equipamiento e instalación siguen siendo el principal obstáculo, especialmente en los mercados de Europa del Este sensibles al precio.

Última actualización de la página el: