Dimensão e Quota do Mercado Europeu de Placas de Cozinha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Placas de Cozinha por Mordor Intelligence

A dimensão do mercado europeu de placas de cozinha está projetada para expandir de USD 6,30 mil milhões em 2025 e USD 6,5 mil milhões em 2026 para USD 7,70 mil milhões até 2031, registando um CAGR de 3,57% entre 2026 e 2031. As políticas de transição energética que penalizam o uso residencial de gás, a rápida viragem dos consumidores para a tecnologia de indução de alta eficiência e a generalizada atividade de remodelação de cozinhas sustentam a trajetória de crescimento do Mercado Europeu de Placas de Cozinha. O posicionamento competitivo mantém-se concentrado, com os cinco principais fabricantes a capturar 60% das receitas, mas os ciclos de inovação em conectividade inteligente e extração por downdraft criam novas oportunidades de espaço em branco. A procura regional continua a divergir: a Alemanha comanda o maior conjunto de receitas, enquanto a Espanha avança mais rapidamente com base em programas de renovação acelerados. Ao mesmo tempo, o mercado europeu de Placas de Cozinha está a beneficiar de uma mudança digital estrutural, uma vez que os canais online superam as lojas tradicionais no crescimento anual, especialmente nos formatos embutidos premium. O impulso da descarbonização política é consolidado pelo roteiro REPowerEU da Comissão Europeia, que obriga os Estados-Membros a apresentar planos nacionais de eliminação progressiva do gás até ao final de 2025 e impulsiona materialmente a procura de cozinha elétrica.

Principais Conclusões do Relatório

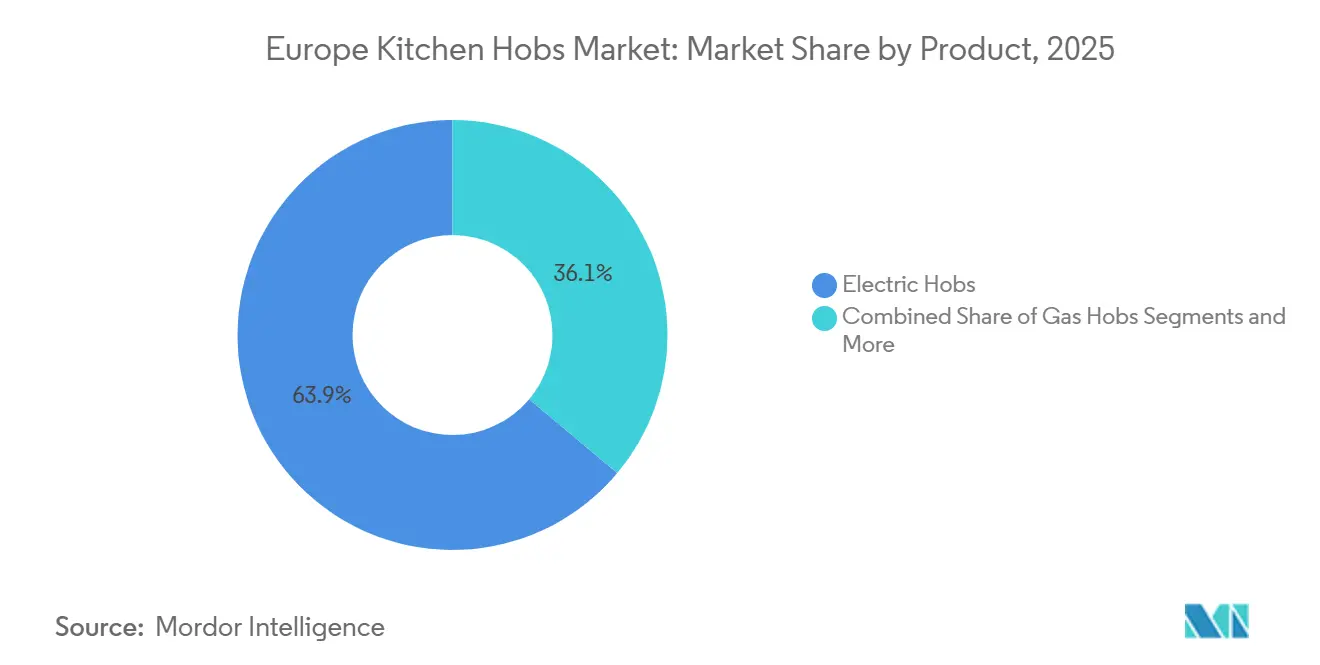

- Por produto, as placas elétricas lideraram com 63,9% da quota do mercado europeu de placas de cozinha em 2025 e estão projetadas para registar um CAGR de 4,40% até 2031.

- Por tipo de instalação, as placas embutidas capturaram 75% da quota do mercado europeu de placas de cozinha em 2025 e deverão crescer a um CAGR de 4,02% até 2031.

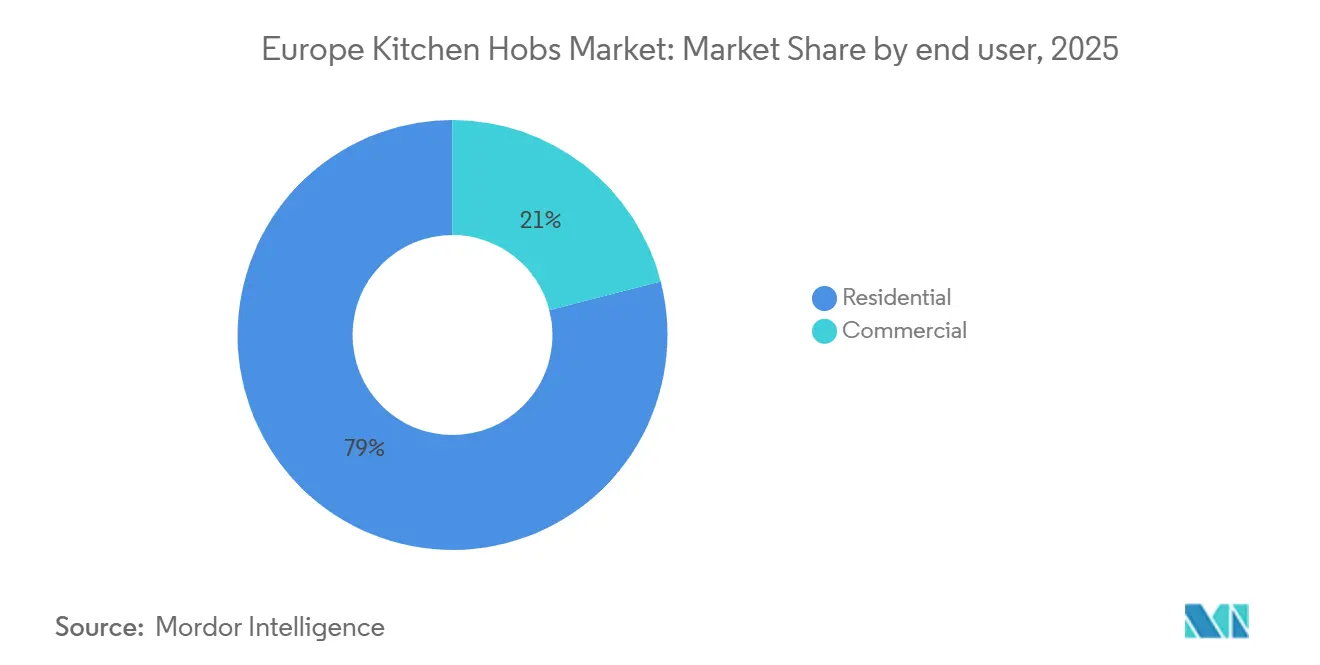

- Por utilizador final, o segmento residencial representou 79% da dimensão do mercado europeu de placas de cozinha em 2025, e prevê-se que se expanda a um CAGR de 3,89% até 2031.

- Por canal de distribuição, o B2C/retalho representou 82,3% da dimensão do mercado europeu de placas de cozinha em 2025, enquanto as lojas online estão previstas para expandir a um CAGR de 6,54% até 2031.

- Por geografia, a Alemanha representou 22,6% da dimensão do mercado europeu de placas de cozinha em 2025, enquanto a Espanha avança a um CAGR de 5,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Placas de Cozinha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incentivos a nível da UE para a eliminação progressiva dos fogões a gás | +1.2% | Países Baixos, França, Alemanha | Médio prazo (2-4 anos) |

| Adoção rápida de indução de alta eficiência energética | +0.8% | Pan-europeu com liderança nórdica | Curto prazo (≤ 2 anos) |

| Premiumização de cozinhas e renovações de design | +0.6% | Alemanha, Reino Unido, BENELUX | Longo prazo (≥ 4 anos) |

| Aumento de eletrodomésticos embutidos inteligentes/conectados | +0.5% | Centros urbanos nos principais mercados da UE | Médio prazo (2-4 anos) |

| Retalhistas exclusivamente online a expandir vendas de artigos de alto valor | +0.4% | Toda a Europa, liderado pelo Reino Unido e pela região DACH | Curto a médio prazo (1-3 anos) |

| Descarbonização corporativa de cozinhas de restauração | +0.7% | Europa Ocidental, especialmente França e Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos a Nível da UE para a Eliminação Progressiva dos Fogões a Gás

Os regimes de subsídios dos Estados-Membros estão a acelerar a transição do gás para a cozinha elétrica, exemplificados pela proibição nacional de caldeiras a gás nos Países Baixos com efeito em 2026 e pelos créditos de eletrificação de França integrados no seu plano de recuperação[1]Comissão Europeia, "Roteiro para Pôr Fim às Importações de Energia Russa," europa.eu. . O impulso do retalho espelha a ação política; a IKEA Países Baixos retirou completamente as placas a gás do seu catálogo, sublinhando o alinhamento dos retalhistas com a transição energética. A Comissão Europeia exige agora que cada país apresente estratégias detalhadas de eliminação progressiva do gás até dezembro de 2025, criando uma visibilidade clara da procura para a tecnologia de indução. As cozinhas comerciais também estão a ajustar os planos de aquisição à medida que os objetivos de descarbonização corporativa se intensificam, trazendo os estabelecimentos de hotelaria para o âmbito da cozinha elétrica. O quadro político codificado alarga efetivamente a base endereçável para o Mercado Europeu de Placas de Cozinha, inclinando acentuadamente os roteiros de desenvolvimento de produtos para soluções elétricas de indução e downdraft. Os fabricantes que aproveitam a rotulagem de eficiência energética da UE para comercializar desempenhos de tempo de ebulição abaixo de 1 kWh estão a registar os maiores acumulados de encomendas.

Adoção Rápida de Placas de Indução de Alta Eficiência Energética

As vantagens de eficiência continuam a ser o fator mais persuasivo por detrás da migração doméstica para a indução: os testes laboratoriais mostram 90% de transferência de energia em comparação com 40-50% para o gás. Os ensaios de tempo de ebulição reforçam ainda mais a perceção do consumidor, com a indução a aquecer 1 litro de água em 4,81 minutos em comparação com 9,69 minutos no gás, um diferencial que ganha relevância à medida que as tarifas de eletricidade adotam preços dinâmicos. Os grupos de defesa da qualidade do ar interior intensificaram o escrutínio das emissões de dióxido de azoto dos queimadores a gás, uma ligação quantificada num estudo de 2024 que estima 40.000 mortes prematuras europeias anualmente[2]Guardian Staff, "Fogões a Gás Associados a 40.000 Mortes na Europa Anualmente," theguardian.com. . Os dados demográficos mais jovens e com consciência ambiental amplificam a tendência ao favorecer placas de cozinha controladas por aplicação compatíveis com plataformas de casa inteligente como o Bosch Home Connect e o Samsung SmartThings. Os países nórdicos servem de referência, alcançando uma penetração de indução de dois dígitos porque a abundante eletricidade renovável aguça a vantagem de carbono. O efeito em cascata estreita a racionalização de SKU em torno das linhas de gás e cerâmica para vários OEM, empurrando os orçamentos de I&D decisivamente para a eficiência das bobinas de indução e os algoritmos de partilha de energia.

Premiumização de Cozinhas e Renovações Orientadas para o Design

As mudanças de estilo de vida pós-pandemia consolidaram a cozinha como o núcleo social das casas europeias, desencadeando um aumento nas renovações orientadas para a estética. As unidades de indução de montagem nivelada, como o KMDA 7876 FL da Miele, com um preço de retalho de GBP 2.929 (USD 3.660), ilustram a disponibilidade dos consumidores para pagar por ventilação integrada e vidro sem moldura. O sistema de downdraft X Pure 2 da BORA aplica acabamentos em preto mate e conectividade Bluetooth para criar peças funcionais de exposição. O conteúdo culinário nas redes sociais esbate ainda mais a linha entre a utilidade dos eletrodomésticos e a decoração de interiores, acelerando a procura de instalação em linha de sombra e armários sem puxadores. Os construtores relatam que as placas embutidas são especificadas em 8 em cada 10 novas cozinhas premium, reforçando a inclinação do Mercado Europeu de Placas de Cozinha para os formatos integrados. As subvenções de renovação ao abrigo dos programas de construção ecológica da UE melhoram a economia de atualização ao subsidiar eletrodomésticos de alta eficiência. A premiumização também se articula com os mandatos de durabilidade ao abrigo do Regulamento Ecodesign de 2024, levando as marcas a destacar a reciclabilidade juntamente com as classificações de operação silenciosa que ressoam em espaços de plano aberto.

Aumento de Eletrodomésticos Embutidos Inteligentes/Conectados

A penetração inteligente nos lares europeus atingiu 23% e está a crescer a cerca de 14% anualmente, incorporando a conectividade como critério de compra padrão. A placa de cozinha assistida por IA da AEG, apresentada na IFA 2024, emprega algoritmos de aprendizagem automática para calibrar a temperatura em tempo real, reduzindo o risco de panelas queimadas e desperdício de alimentos. A Série de Cozinha Inteligente da Siemens realiza reconhecimento automático de panelas para propor predefinições de cozinha, uma funcionalidade que se articula com assistentes de voz para operação mãos-livres. O SmartThings Energy da Samsung alarga a funcionalidade ao orquestrar sinais de resposta à procura, permitindo que as placas de cozinha reduzam a energia durante os períodos de tarifa elevada. Os complementos IoT como bibliotecas de receitas e diagnósticos remotos elevam o envolvimento pós-compra e a fidelidade à marca, criando receitas acessórias a partir de subscrições de firmware. Os compradores premium associam as funcionalidades conectadas à preparação para o futuro, impulsionando assim os preços médios de venda mais elevados e expandindo as margens no Mercado Europeu de Placas de Cozinha.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custo inicial elevado em comparação com unidades a gás/cerâmica convencionais | -0.7% | Mercados sensíveis ao preço na Europa de Leste | Curto prazo (≤ 2 anos) |

| Limitações de compatibilidade de utensílios de cozinha para indução | -0.4% | Regiões de culinária tradicional no Sul da Europa | Médio prazo (2-4 anos) |

| Estrangulamentos na instalação e atualização do quadro elétrico | -0.5% | Parque habitacional mais antigo no Sul e Leste da Europa | Médio prazo (2-4 anos) |

| Regras de reparabilidade mais rigorosas da UE a elevar os custos de conformidade | -0.6% | UE-27, afetando especialmente os fabricantes do segmento médio | Médio a longo prazo (2-5 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Elevado em Comparação com Unidades a Gás/Cerâmica Convencionais

Os modelos de indução ainda têm preços de retalho 50-70% acima das alternativas a gás, um diferencial que limita a adoção entre os lares com rendimento disponível limitado na Europa de Leste. Os custos de adaptação acrescentam complexidade; as atualizações do quadro elétrico de 3 kW para 6 kW podem atingir EUR 800 (USD 875) em apartamentos mais antigos. Embora as análises de ciclo de vida mostrem que as poupanças de energia compensam o prémio em cinco anos, os compradores com restrições financeiras permanecem céticos mesmo após os regimes de reembolso na Alemanha e em França. Os fabricantes estão a experimentar linhas de entrada que sacrificam funcionalidades acessórias como o Wi-Fi para reduzir USD 108 (EUR 100) nos preços de retalho, mas as economias de escala ainda não neutralizaram totalmente o diferencial. Os retalhistas estão a suavizar o impacto através de financiamento a 0% de TAE, e algumas empresas de serviços públicos incluem empréstimos para eletrodomésticos nos contratos de eletricidade. A barreira de preço deverá moderar-se à medida que a produção de bobinas em grande volume na Polónia e na Turquia impulsiona a deflação de custos.

Limitações de Compatibilidade de Utensílios de Cozinha para Indução

A indução requer utensílios de cozinha ferromagnéticos, tornando inutilizáveis as panelas de alumínio e cobre convencionais, um fator que dissuade muitos consumidores do Sul da Europa que prezam os utensílios de cozinha herdados. Inquéritos em Itália revelam que 44% dos lares precisariam de substituir metade das suas panelas para mudar para indução[3] NYSERDA, "Der Kaufratgeber für Induktionskochfelder," nyserda.ny.gov. . A substituição de utensílios de cozinha eleva ainda mais o custo efetivo de conversão, por vezes superando o próprio fogão. Os fabricantes estão a mitigar o atrito através de pacotes promocionais: a BSH oferece um conjunto de três peças em aço com modelos Bosch selecionados, enquanto a Ikea integra panelas compatíveis nos pacotes de cozinha. As marcas de utensílios de cozinha estão a reagir ao incorporar bases de aço inoxidável magnético nas linhas de cobre tradicionais, mas a adoção continua a ser gradual. As campanhas de sensibilização que enfatizam o "teste do íman" estão a melhorar progressivamente a consciencialização, e os compradores de casa mais jovens, menos apegados aos utensílios de cozinha existentes, estão a adotar a indução mais prontamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Tecnologia Elétrica Impulsiona a Evolução do Mercado

As placas elétricas asseguraram 63,9% das receitas em 2025 e estão a expandir-se a um CAGR de 4,40%, a taxa mais elevada entre os tipos de produtos no mercado europeu de placas de cozinha. As placas a gás detêm 29,4% de quota, mas estão a recuar à medida que as pressões regulatórias aumentam e os consumidores reavaliam os riscos de qualidade do ar interior. As variantes de cerâmica ocupam cerca de 12,33%, servindo como escolhas de transição para compradores receosos dos prémios de indução, mas ansiosos por abandonar o gás. As placas elétricas de resistência persistem principalmente no parque habitacional de arrendamento de entrada de gama, enquanto categorias de nicho como as unidades modulares domino estão a beneficiar do aumento na construção de micro-apartamentos. Os fabricantes estão a eliminar progressivamente os SKU de gás de venda lenta, a realocar ferramentas para a produção de bobinas de indução e a apostar fortemente em eletrónica de partilha de energia que permite que várias zonas utilizem um único circuito de 7,4 kW. A linguagem de design de produto converge cada vez mais para vidro sem moldura e controlos deslizantes táteis sem emenda, padronizando a estética em todos os segmentos de preço. Os ventos regulatórios favoráveis reforçam a liderança da indução: as regras revistas de rotulagem de energia da UE agora desprioritizam as melhorias de eficiência do gás, canalizando efetivamente a I&D para os formatos elétricos.

O desempenho do segmento sublinha a viragem do Mercado Europeu de Placas de Cozinha da combustão térmica para a transferência de energia magnética. A proposta de valor da indução ressoa nos vetores ambiental, de segurança e de velocidade, produzindo pontuações de satisfação do cliente mais elevadas em inquéritos pós-compra. Além disso, a integração com a extração por downdraft é mais viável nas construções de indução porque a ausência de chamas abertas permite uma maior proximidade entre a superfície e o ventilador. As funcionalidades de monitorização de energia, agora padrão nos SKU de gama média-alta, elevam a indução para além do mero estatuto de placa de cozinha para uma gestão holística de energia da cozinha. À medida que a produção escala, espera-se que as curvas de custo diminuam 3-4% anualmente, acelerando a penetração no mercado de massas mesmo nas geografias sensíveis ao preço.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Instalação: As Soluções Embutidas Dominam o Segmento Premium

As placas embutidas representaram 75% das receitas de 2025, uma dominância reforçada pela preferência dos consumidores europeus por estéticas de cozinha sem emendas e pela ubiquidade dos designs de bancada de parede a parede. As unidades de pé, com 19,10% de quota, continuam populares apenas em renovações de orçamento e propriedades de senhorios onde a portabilidade e o baixo custo inicial têm prioridade sobre a coesão de design. A dimensão do Mercado Europeu de Placas de Cozinha para variantes embutidas deverá superar a média global, beneficiando da premiumização e da integração da extração na superfície da placa de cozinha.

A segmentação por tipo de instalação demonstra como a vida em plano aberto catalisa a evolução dos eletrodomésticos: as placas de downdraft como a NikolaTesla da Elica combinam ventilação e cozinha para preservar as linhas de visão em áreas multipropósito de sala-cozinha. As vendas de embutidos também beneficiam de ciclos de substituição mais longos: uma vez montadas a nível, os consumidores estão mais inclinados a atualizar dentro do mesmo espaço, reforçando a fidelização à marca. Os serviços de instalação profissional transitaram de fluxos de receita secundários para primários para alguns retalhistas, gerando contratos de serviço de alta margem que complementam as vendas de hardware. Os fabricantes responderam ao projetar montagens de encaixe e dimensões de recorte padronizadas para minimizar o trabalho de carpintaria, alargando significativamente o segmento demográfico de bricolagem endereçável. Nos projetos de retrofit energético financiados ao abrigo dos pacotes do Pacto Ecológico Europeu, as placas de indução embutidas são frequentemente obrigatórias para garantir subsídios, consolidando ainda mais a sua dominância.

Por Utilizador Final: O Segmento Residencial Domina

O segmento residencial do mercado europeu de placas de cozinha representou 79% do valor de mercado em 2025. Em 2025, o mercado europeu de placas de cozinha está a experienciar mudanças significativas, particularmente no segmento residencial. Os proprietários de habitação procuram cada vez mais soluções que simplifiquem a preparação de refeições e melhorem o apelo estético da cozinha. O impulso é ainda reforçado por uma rápida viragem para as placas de indução de alta eficiência energética e está a testemunhar o crescimento mais rápido. Além disso, as políticas que promovem a eletrificação, nomeadamente a eliminação progressiva do gás, juntamente com um crescente apetite dos consumidores por eletrodomésticos inteligentes e embutidos, estão a intensificar a procura de substituição nos lares. Consequentemente, com mudanças de estilo de vida como o aumento da cozinha em casa e as renovações de cozinhas de luxo, o uso residencial destaca-se como o principal motor de crescimento.

Por Canal de Distribuição: A Transformação Digital Acelera

O B2C/retalho continua a dominar com 82,3% de quota de mercado, aproveitando as salas de exposição experienciais onde os consumidores podem interagir com demonstrações em funcionamento e receber orientação especializada. No entanto, o canal online está a crescer a 6,54% anualmente, remodelando a forma como os grandes eletrodomésticos são pesquisados, configurados e financiados. Os confinamentos da era COVID cristalizaram os hábitos de comércio eletrónico, e as visitas virtuais de produtos em realidade virtual replicam agora as experiências de sala de exposição. Os websites de venda exclusivamente online como o AO.com e as lojas web dos fabricantes estão a investir em aplicações de realidade aumentada que visualizam a colocação da placa de cozinha nas bancadas dos clientes, comprimindo os ciclos de decisão. O segmento de outros canais que abrange clubes de armazém e venda direta adota abordagens híbridas, integrando opções de clique e recolha que equilibram a seleção online com a conveniência de recolha presencial.

As plataformas de publicidade digital permitem que as marcas façam microssegmentação por fase de renovação, resultando em taxas de conversão mais elevadas em comparação com a televisão generalista. Crucialmente, os compradores online do mercado europeu de placas de cozinha adquirem frequentemente modelos com preços médios de venda mais elevados porque os motores de comparação destacam as métricas de eficiência energética e as poupanças de eletricidade ao longo da vida útil. As devoluções, historicamente um ponto de atrito para o comércio eletrónico, são contidas através de listas de verificação de compatibilidade detalhadas e seletores de tipo de ficha. Os serviços de instalação são cada vez mais agendados através de integrações de API com empreiteiros locais, garantindo que as transações online permaneçam sem complicações. Em conjunto, a mudança de canal está a realinhar os orçamentos de marketing para SEO e parcerias de conteúdo, ao mesmo tempo que pressiona os retalhistas físicos a reinventar a sua proposta de valor em torno de espaços experienciais.

Análise Geográfica

A Alemanha continua a ser a pedra angular do mercado europeu de placas de cozinha com 22,6% de quota de receitas em 2025, apoiada por uma profunda experiência de fabrico e uma base de consumidores que valoriza a qualidade de engenharia. Embora as expedições de unidades cresçam agora em dígitos simples baixos, o país define tendências de design que se irradiam pelo continente, como a indução de montagem nivelada com extração por downdraft. Os códigos de construção locais favorecem os retrofits de alta eficiência energética, mas a saturação e o aperto dos orçamentos domésticos moderam a expansão de volume. A Espanha oferece uma dinâmica contrastante, combinando um ciclo de renovação de recuperação com incentivos de eficiência energética subsidiados pela UE para registar um CAGR de 5,80%, o mais elevado da região. O crescente turismo e a remodelação da hotelaria alargam ainda mais o subsegmento comercial.

A França e a Itália sustentam volumes consideráveis através da tradição culinária, mas debatem-se com um impulso regulatório mais lento na eliminação progressiva do gás, alargando o calendário de transição. No entanto, os profissionais urbanos mais jovens em Paris, Milão e Roma optam esmagadoramente pela indução, sinalizando um ponto de inflexão. O Reino Unido, apesar das pressões de custo de importação decorrentes da depreciação cambial, está a testemunhar uma procura de substituição robusta impulsionada pela volatilidade dos preços do gás e pelos novos padrões de energia para edifícios. Os países do BENELUX, liderados pela proibição antecipada dos Países Baixos de novas ligações de gás em construções novas, tornaram-se laboratórios vivos para soluções integradas de indução e ventilação. Os mercados nórdicos aproveitam as redes elétricas quase totalmente descarbonizadas para posicionar a indução como uma vantagem ambiental e económica, alcançando a maior penetração per capita em toda a Europa.

Na Europa de Leste, o cluster do Resto da Europa enfrenta barreiras de acessibilidade, mas beneficia de fundos estruturais da UE destinados à modernização habitacional, estreitando gradualmente o diferencial de adoção. As atualizações da capacidade da rede e a queda dos preços médios de venda da indução são fundamentais para desbloquear a procura. As plataformas de comércio eletrónico transfronteiriço estão a encurtar os prazos de distribuição, tornando os SKU de indução premium mais acessíveis nas cidades secundárias. Consequentemente, o mosaico regional destaca como os quadros políticos, os perfis de geração de eletricidade e os níveis de rendimento se conjugam para ditar as trajetórias de crescimento no Mercado Europeu de Placas de Cozinha.

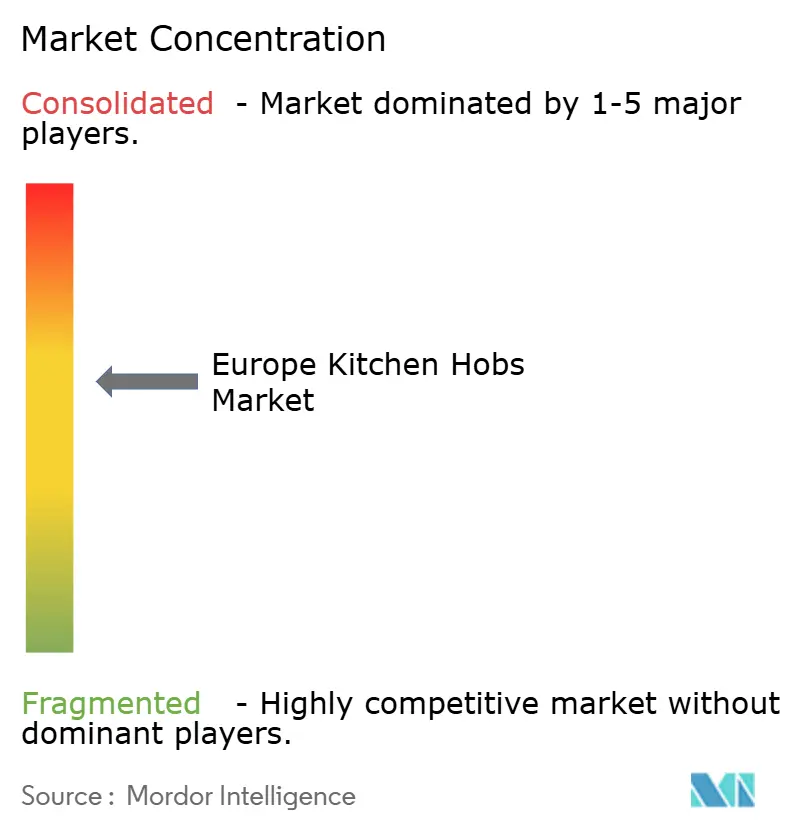

Panorama Competitivo

O mercado europeu de Placas de Cozinha está moderadamente concentrado, com os cinco principais a deter uma quota significativa do mercado em 2024. A BSH aproveita uma arquitetura multimarca, Bosch, Siemens, Neff e Gaggenau, para cobrir os segmentos de preço e os canais de retalho. A Miele, a Electrolux (AEG) e a Whirlpool detêm quotas sólidas de meados dos dois dígitos, cada uma diferenciando-se através de funcionalidades de indução proprietárias como controlos deslizantes de energia ou orientação de cozinha baseada em IA. A Samsung e a LG, embora entradas tardias, capitalizam nos ecossistemas de eletrónica doméstica para vender de forma cruzada placas de cozinha conectadas em pacotes mais amplos de casa inteligente. O lançamento em 2025 da Beko Europe pela Arçelik sublinha o apetite dos OEM por operações específicas de região que aceleram a conformidade com a sustentabilidade.

As manobras estratégicas giram cada vez mais em torno da integração vertical para garantir o fornecimento de componentes em meio a escassez de semicondutores. A BSH investiu em instalações de enrolamento de bobinas europeias, enquanto a Electrolux alargou a sua fábrica checa para internalizar a produção de placas de inversores. Os portefólios de marcas estão a convergir nas tecnologias de downdraft, evidenciado pelo inductionAir Plus da Siemens e pelo Induction Downdraft de 36 polegadas da Whirlpool apresentado na KBIS 2025. Os disruptores como a Klarstein subvertem as convenções de preços através do comércio eletrónico direto ao consumidor, visando os millennials com consciência de design com unidades de indução domino e portáteis.

As colaborações com empresas de software de energia estão a multiplicar-se; o SmartThings Energy da Samsung faz parceria com a empresa de serviços públicos italiana Enel para pilotar incentivos de resposta à procura, uma tendência que aprofunda o bloqueio do ecossistema. As narrativas de sustentabilidade evoluíram das embalagens recicláveis para a contabilização de carbono de âmbito 3, obrigando os OEM a publicar avaliações de ciclo de vida. A intensidade competitiva mantém-se mais elevada na banda premium, onde os preços médios de venda excedem USD 1.296 (EUR 1.200) e funcionalidades como a indução sem zonas e o reconhecimento de panelas inteligentes ancoram a diferenciação. A atividade de fusões e aquisições é seletiva mas estratégica: a aquisição em 2025 da Klima KFT pela Haier, embora focada em AVAC, oferece sinergias de venda cruzada nos canais de cozinha embutida em toda a Europa Central.

Líderes do Setor Europeu de Placas de Cozinha

BSH Home Appliances (Bosch, Siemens, Neff, Gaggenau)

Electrolux AB (AEG, Zanussi)

Whirlpool Corporation (Whirlpool, Indesit, Hotpoint)

Miele & Cie. KG

Arçelik A.Ş. (Beko, Grundig)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Haier concluiu a aquisição da KLIMA KFT em Budapeste para acelerar o crescimento de AVAC na Europa Central e Oriental, transferindo ativos e experiência para a Haier Europe Appliances Holding BV como parte da estratégia da empresa para capturar as atualizações de infraestrutura impulsionadas pelas políticas de transição ecológica da UE.

- Fevereiro de 2025: A Whirlpool Corporation destacou a inovação futura na KBIS 2025, apresentando a Placa de Indução de 36 polegadas da JennAir com Cozinha de Temperatura Controlada e Placas de Indução com Downdraft de 30/36 polegadas, sinalizando o investimento contínuo em tecnologia de indução premium nos mercados globais.

- Janeiro de 2025: A Arçelik lançou a Beko Europe como uma unidade de negócio resoluta, posicionando-se como um fornecedor líder de eletrodomésticos sustentáveis na Europa, enfatizando o compromisso corporativo com a sustentabilidade ambiental e o foco no mercado regional.

- Setembro de 2025: A AEG apresentou uma plataforma de cozinha assistida por IA na IFA 2024, incorporando algoritmos de aprendizagem automática para ajuste automático de temperatura e orientação de receitas, representando um avanço significativo na integração de tecnologia de cozinha inteligente.

Âmbito do Relatório do Mercado Europeu de Placas de Cozinha

Uma placa de cozinha, ao contrário dos fogões a gás comuns, está equipada com queimadores robustos e grelhas de suporte resistentes que podem acomodar facilmente utensílios pesados, como panelas de pressão. Estas placas são especificamente concebidas para se integrarem perfeitamente na bancada da cozinha.

O relatório fornece uma análise de contexto abrangente do mercado europeu de placas de cozinha, incluindo uma avaliação das tendências emergentes por segmentos e mercados regionais, principais intervenientes do mercado, mudanças significativas na dinâmica do mercado e uma visão geral do mercado. O mercado europeu de placas de cozinha é segmentado por produto, canal de distribuição e geografia. Por produto, o mercado é segmentado em placas de cerâmica, placas de indução, placas elétricas de resistência, placas a gás e outros (placas de aço inoxidável, placas domino e placas de gás sobre vidro). Por canal de distribuição, o mercado é segmentado em lojas multimarca, lojas especializadas, lojas online e outros canais de distribuição (retalhistas de fabrico, clubes de armazém, retalhistas de desconto e empresas de venda direta). Por geografia, o mercado é segmentado em França, Reino Unido, Alemanha, Itália, Espanha e Resto da Europa. O relatório oferece dimensões e previsões de mercado em valor (USD) para todos os segmentos acima referidos.

| Placas a Gás | |

| Placas Elétricas | Placas de Indução |

| Placas Radiantes/Fogões Radiantes | |

| Fogões de Resistência | |

| Placas Híbridas/de Combinação | |

| Outros Produtos (Placas Domino, etc.) |

| Placas Embutidas/Integradas |

| Placas de Pé |

| Residencial |

| Comercial |

| B2C/Retalho | Offline |

| B2B (diretamente dos fabricantes) |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Resto da Europa |

| Por Produto | Placas a Gás | |

| Placas Elétricas | Placas de Indução | |

| Placas Radiantes/Fogões Radiantes | ||

| Fogões de Resistência | ||

| Placas Híbridas/de Combinação | ||

| Outros Produtos (Placas Domino, etc.) | ||

| Por Tipo de Instalação | Placas Embutidas/Integradas | |

| Placas de Pé | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Retalho | Offline |

| B2B (diretamente dos fabricantes) | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do Mercado Europeu de Placas de Cozinha em 2026?

Espera-se que a dimensão do Mercado Europeu de Placas de Cozinha atinja USD 6,5 mil milhões em 2026.

Qual é o CAGR esperado para as vendas de placas de cozinha em toda a Europa até 2031?

O mercado está projetado para crescer a um CAGR de 3,57% durante o período 2026-2031.

Qual é o segmento de produto com crescimento mais rápido?

As placas elétricas estão a avançar a um CAGR de 4,40%, o mais rápido entre todas as categorias de produtos.

Por que razão a Espanha é considerada a geografia de crescimento mais rápido?

A Espanha beneficia de incentivos de renovação financiados pela UE, de um robusto arranque de habitação e de atualizações comerciais ligadas ao turismo, produzindo um CAGR de 6,54%.

Que fator mais dissuade os consumidores de adotar a tecnologia de indução?

Os custos mais elevados de equipamento e instalação iniciais continuam a ser o principal obstáculo, especialmente nos mercados da Europa de Leste sensíveis ao preço.

Página atualizada pela última vez em: