Größe und Marktanteil des europäischen Kochfeldmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.30 Milliarden US-Dollar |

| Marktgröße (2026) | 6.5 Milliarden US-Dollar |

| Marktgröße (2031) | 7.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.57% CAGR |

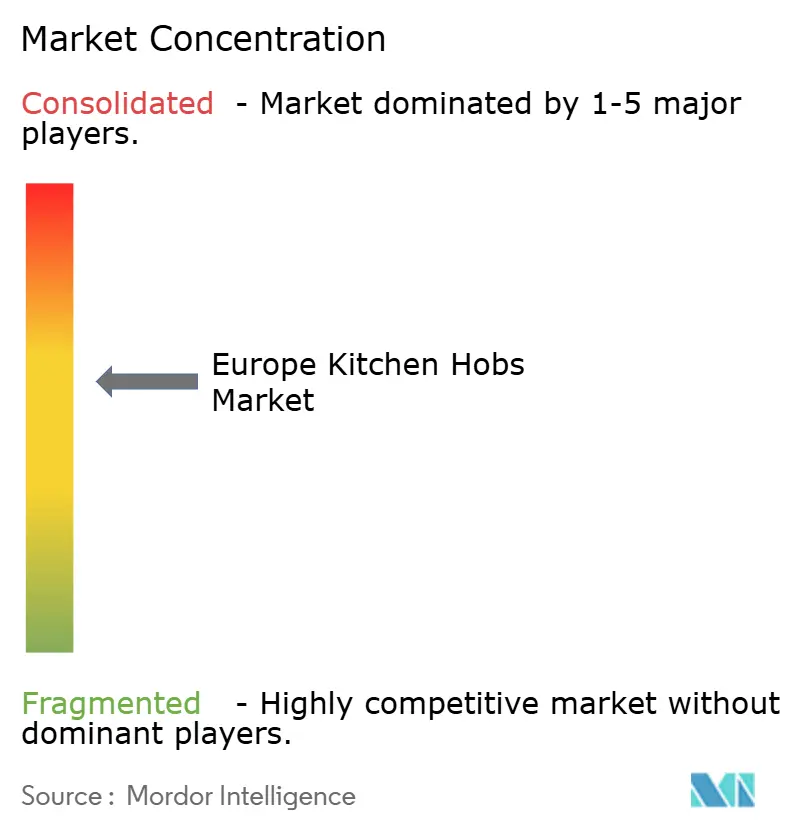

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kochfeldmarkts von Mordor Intelligence

Die Größe des europäischen Kochfeldmarkts wird voraussichtlich von 6,30 Milliarden USD im Jahr 2025 und 6,5 Milliarden USD im Jahr 2026 auf 7,70 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,57 % zwischen 2026 und 2031 entspricht. Energiewende-Politiken, die den Einsatz von Erdgas in Wohngebäuden benachteiligen, die rasche Hinwendung der Verbraucher zu hocheffizienter Induktionstechnologie sowie eine weit verbreitete Küchenrenovierungsaktivität bilden die Grundlage der Wachstumsdynamik des europäischen Kochfeldmarkts. Die Wettbewerbspositionierung bleibt konzentriert, wobei die fünf größten Hersteller 60 % des Umsatzes auf sich vereinen; dennoch schaffen Innovationszyklen in den Bereichen intelligente Konnektivität und Abluftlösungen nach unten neue Chancen. Die regionale Nachfrage entwickelt sich weiterhin unterschiedlich: Deutschland verfügt über den größten Umsatzpool, während Spanien dank beschleunigter Renovierungsprogramme am schnellsten wächst. Gleichzeitig profitiert der europäische Kochfeldmarkt von einem strukturellen digitalen Wandel, da Online-Kanäle traditionelle Geschäfte beim jährlichen Wachstum übertreffen, insbesondere bei hochwertigen Einbauformaten. Der politische Dekarbonisierungsschwung wird durch den REPowerEU-Fahrplan der Europäischen Kommission gefestigt, der die Mitgliedstaaten verpflichtet, bis Ende 2025 nationale Gasausstiegspläne einzureichen, und die Nachfrage nach elektrischem Kochen spürbar ankurbelt.

Wichtigste Erkenntnisse des Berichts

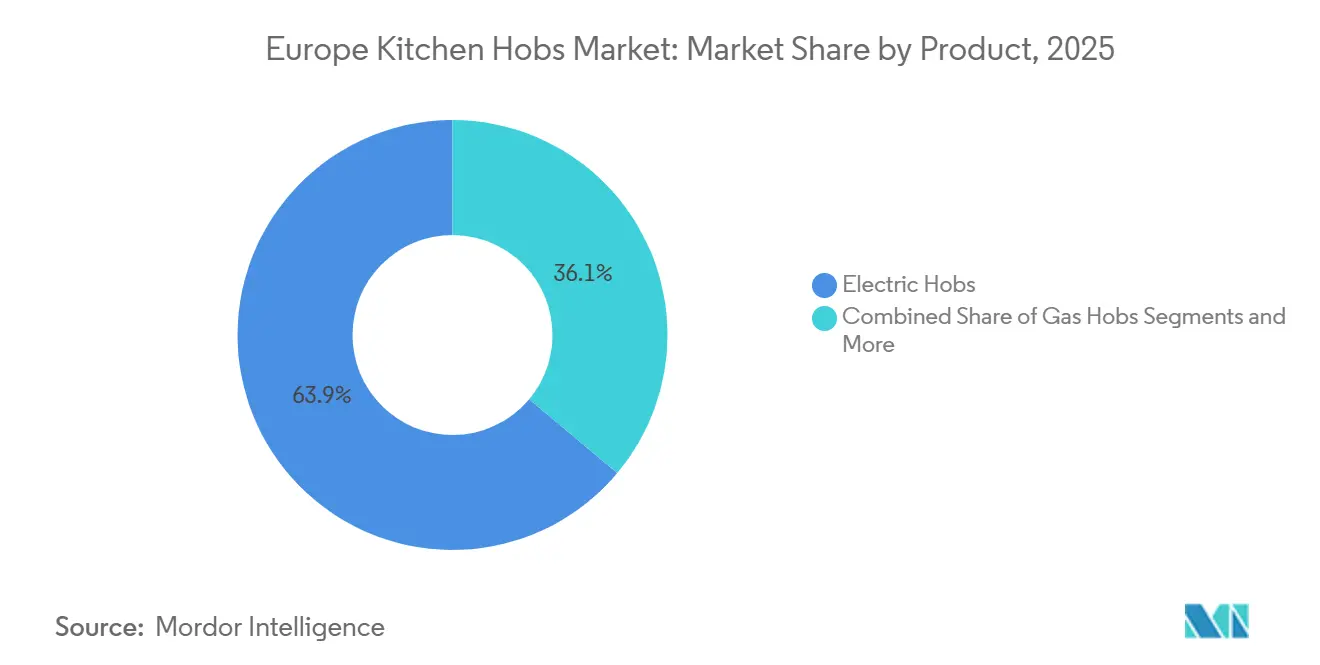

- Nach Produkt führten Elektrokochfelder mit einem Marktanteil von 63,9 % am europäischen Kochfeldmarkt im Jahr 2025 und werden bis 2031 voraussichtlich eine CAGR von 4,40 % verzeichnen.

- Nach Installationstyp entfielen auf Einbaukochfelder 75 % des Marktanteils am europäischen Kochfeldmarkt im Jahr 2025, und sie sollen bis 2031 mit einer CAGR von 4,02 % wachsen.

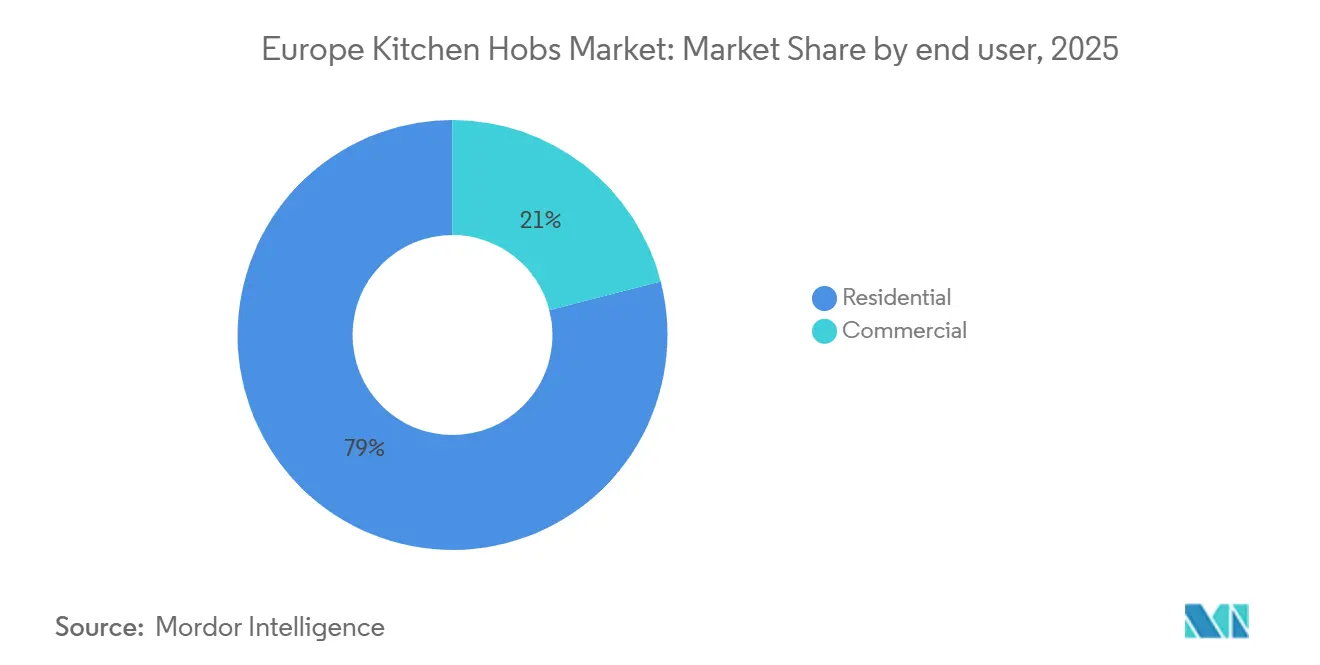

- Nach Endnutzer entfiel auf den Wohnbereich 79 % der Marktgröße des europäischen Kochfeldmarkts im Jahr 2025, und es wird prognostiziert, dass er bis 2031 mit einer CAGR von 3,89 % wächst.

- Nach Vertriebskanal entfiel auf B2C/Einzelhandel ein Anteil von 82,3 % an der Marktgröße des europäischen Kochfeldmarkts im Jahr 2025, während Online-Shops bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen werden.

- Nach Geografie repräsentierte Deutschland 22,6 % der Marktgröße des europäischen Kochfeldmarkts im Jahr 2025, während Spanien mit einer CAGR von 5,8 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Kochfeldmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-weite Anreize zum Ausstieg aus Gaskochern | +1.2% | Niederlande, Frankreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Rasche Einführung energieeffizienter Induktion | +0.8% | Gesamteuropäisch mit nordischer Führungsrolle | Kurzfristig (≤ 2 Jahre) |

| Küchenaufwertung und designorientierte Renovierungen | +0.6% | Deutschland, Vereinigtes Königreich, BENELUX | Langfristig (≥ 4 Jahre) |

| Anstieg intelligenter/vernetzter Einbaugeräte | +0.5% | Städtische Zentren in den wichtigsten EU-Märkten | Mittelfristig (2–4 Jahre) |

| Expansion reiner Online-Händler im Bereich hochpreisiger Verkäufe | +0.4% | Europaweit, angeführt vom Vereinigten Königreich und der DACH-Region | Kurz- bis mittelfristig (1–3 Jahre) |

| Unternehmerische Dekarbonisierung von Großküchen | +0.7% | Westeuropa, insbesondere Frankreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-weite Anreize zum Ausstieg aus Gaskochern

Subventionsprogramme der Mitgliedstaaten beschleunigen den Übergang vom Gas- zum Elektrokochen, wie das landesweite niederländische Gasheizungsverbot ab 2026 und die in den Wiederaufbauplan eingebetteten Elektrifizierungsgutschriften Frankreichs zeigen[1]Europäische Kommission, „Fahrplan zur Beendigung russischer Energieimporte”, europa.eu.. Die Einzelhandelsdynamik spiegelt die politischen Maßnahmen wider; IKEA Niederlande hat Gaskochfelder vollständig aus dem Sortiment genommen, was die Ausrichtung des Einzelhandels auf die Energiewende unterstreicht. Die Europäische Kommission verpflichtet nun jedes Land, bis Dezember 2025 detaillierte Gasausstiegsstrategien einzureichen, was eine klare Nachfragesichtbarkeit für die Induktionstechnologie schafft. Auch Großküchen passen ihre Beschaffungspläne an, da die Dekarbonisierungsziele von Unternehmen strenger werden und Gastronomiebetriebe in den Bereich des elektrischen Kochens einbezogen werden. Der kodifizierte politische Rahmen vergrößert die adressierbare Basis für den europäischen Kochfeldmarkt effektiv und lenkt die Produktentwicklungs-Roadmaps entschieden in Richtung Induktions- und Abluft-Elektrolösungen. Hersteller, die die EU-Energieeffizienzkennzeichnung nutzen, um eine Kochzeit von unter 1 kWh zu vermarkten, verzeichnen die stärksten Auftragsrückstände.

Rasche Einführung energieeffizienter Induktionskochfelder

Effizienzvorteile bleiben der überzeugendste Einzelfaktor für die Verlagerung von Haushalten zur Induktion: Labortests zeigen einen Energieübertragungsgrad von 90 % gegenüber 40–50 % bei Gas. Kochzeitversuche festigen die Verbraucherwahrnehmung weiter, da Induktion 1 Liter Wasser in 4,81 Minuten erhitzt, verglichen mit 9,69 Minuten auf Gas – ein Unterschied, der an Bedeutung gewinnt, wenn Stromtarife auf dynamische Preisgestaltung umstellen. Interessengruppen für die Qualität der Innenraumluft haben die Aufmerksamkeit auf Stickstoffdioxidemissionen von Gasbrennern gelenkt, ein Zusammenhang, der in einer Studie aus dem Jahr 2024 quantifiziert wurde, die jährlich 40.000 vorzeitige Todesfälle in Europa schätzt[2]Guardian Staff, „Gasherde mit 40.000 Todesfällen in Europa jährlich in Verbindung gebracht”, theguardian.com.. Jüngere, nachhaltigkeitsorientierte Bevölkerungsgruppen verstärken den Trend, indem sie App-gesteuerte Kochfelder bevorzugen, die mit Smart-Home-Plattformen wie Bosch Home Connect und Samsung SmartThings kompatibel sind. Die nordischen Länder dienen als Vorreiter und erzielen eine zweistellige Induktionsdurchdringung, da reichlich erneuerbare Energie den CO₂-Vorteil schärft. Der Kaskadeneffekt verengt die Sortimentsbereinigung bei Gas- und Keramiklinien für mehrere Erstausrüster und lenkt die Forschungs- und Entwicklungsbudgets entschieden in Richtung Induktionsspuleneffizienz und Leistungsverteilungsalgorithmen.

Küchenaufwertung und designorientierte Renovierungen

Durch die Pandemie ausgelöste Veränderungen des Lebensstils haben die Küche als sozialen Mittelpunkt europäischer Haushalte etabliert und einen Aufschwung bei ästhetisch motivierten Renovierungen ausgelöst. Bündig montierte Induktionsgeräte wie Mieles KMDA 7876 FL, das für 2.929 GBP (3.660 USD) im Einzelhandel erhältlich ist, verdeutlichen die Bereitschaft der Verbraucher, für integrierte Belüftung und rahmenloses Glas zu zahlen. BORAs X Pure 2 Abluftlösung nach unten setzt auf mattschwarze Oberflächen und Bluetooth-Konnektivität, um funktionale Vorzeigeobjekte zu schaffen. Kulinarische Inhalte in sozialen Medien verwischen zunehmend die Grenze zwischen Gerätenutzung und Inneneinrichtung und beschleunigen die Nachfrage nach Schattenlinieninstallation und grifflosen Schränken. Bauunternehmen berichten, dass Einbaukochfelder in 8 von 10 neuen Premiumküchen spezifiziert werden, was die Ausrichtung des europäischen Kochfeldmarkts auf integrierte Formate verstärkt. Renovierungszuschüsse im Rahmen von EU-Programmen für grünes Bauen verbessern die Wirtschaftlichkeit von Upgrades durch die Subventionierung hocheffizienter Geräte. Die Premiumisierung geht auch Hand in Hand mit Haltbarkeitsanforderungen gemäß der Ökodesign-Verordnung 2024, die Marken dazu veranlasst, die Recyclingfähigkeit zusammen mit Geräuscharmbewertungen hervorzuheben, die in offenen Wohnbereichen Anklang finden.

Anstieg intelligenter/vernetzter Einbaugeräte

Die Verbreitung intelligenter Geräte in europäischen Haushalten hat 23 % erreicht und wächst jährlich um fast 14 %, wodurch Konnektivität zu einem Standardkaufkriterium wird. AEGs KI-gestütztes Kochfeld, das auf der IFA 2024 vorgestellt wurde, nutzt Algorithmen des maschinellen Lernens zur Echtzeit-Temperaturkalibrierung und reduziert das Risiko von angebrannten Töpfen und Lebensmittelverschwendung. Siemens' Intelligent Kitchen Series führt eine automatische Topferkennung durch, um Kochvoreinstellungen vorzuschlagen – eine Funktion, die mit Sprachassistenten für den freihändigen Betrieb zusammenarbeitet. Samsungs SmartThings Energy erweitert die Funktionalität durch die Orchestrierung von Laststeuerungssignalen, sodass Kochfelder die Leistung in Hochpreisfenstern drosseln können. IoT-Erweiterungen wie Rezeptbibliotheken und Ferndiagnosen steigern das Engagement nach dem Kauf und die Markentreue und schaffen Nebeneinnahmen aus Firmware-Abonnements. Premiumkäufer verbinden vernetzte Funktionen mit Zukunftssicherheit, was die durchschnittlichen Verkaufspreise erhöht und die Margen im europäischen Kochfeldmarkt ausweitet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu herkömmlichen Gas-/Keramikgeräten | -0.7% | Preissensible Märkte in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei der Kochgeschirr-Kompatibilität für Induktion | -0.4% | Traditionelle Kochregionen in Südeuropa | Mittelfristig (2–4 Jahre) |

| Engpässe bei Installateuren und Elektrotafelaufrüstungen | -0.5% | Älterer Wohnungsbestand in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Strengere EU-Reparierbarkeitsregeln erhöhen Compliance-Kosten | -0.6% | EU-27, insbesondere mittelständische Hersteller betreffend | Mittel- bis langfristig (2–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Gas-/Keramikgeräten

Induktionsmodelle werden immer noch zu Preisen angeboten, die 50–70 % über Gasalternativen liegen – ein Unterschied, der die Einführung in Haushalten mit begrenztem verfügbarem Einkommen in Osteuropa einschränkt. Nachrüstungskosten erhöhen die Komplexität; Tafelaufrüstungen von 3 kW auf 6 kW können in älteren Wohnungen bis zu 800 EUR (875 USD) kosten. Obwohl Lebenszyklusanalysen zeigen, dass Energieeinsparungen die Mehrkosten innerhalb von fünf Jahren ausgleichen, bleiben finanziell eingeschränkte Käufer auch nach Rabattregelungen in Deutschland und Frankreich skeptisch. Hersteller experimentieren mit Einstiegslinien, die auf Zusatzfunktionen wie WLAN verzichten, um den Einzelhandelspreis um 108 USD (100 EUR) zu senken, aber Skaleneffekte haben die Lücke noch nicht vollständig geschlossen. Einzelhändler mildern den Effekt durch 0 %-Finanzierungen, und einige Versorgungsunternehmen bündeln Gerätekredite in Stromverträge. Die Preisbarriere dürfte sich abschwächen, da die Massenproduktion von Spulen in Polen und der Türkei eine Kostendeflation antreibt.

Einschränkungen bei der Kochgeschirr-Kompatibilität für Induktion

Induktion erfordert ferromagnetisches Kochgeschirr, wodurch herkömmliche Aluminium- und Kupfertöpfe unbrauchbar werden – ein Faktor, der viele südeuropäische Verbraucher abschreckt, die ihr Erbstück-Kochgeschirr schätzen. Umfragen in Italien zeigen, dass 44 % der Haushalte die Hälfte ihrer Töpfe ersetzen müssten, um auf Induktion umzusteigen[3]NYSERDA, „Der Kaufratgeber für Induktionskochfelder”, nyserda.ny.gov.. Der Kochgeschirraustausch treibt die effektiven Umstellungskosten noch weiter in die Höhe und übersteigt manchmal die Kosten des Kochfelds selbst. Hersteller mildern die Hürde durch Werbebundles: BSH bietet ein dreiteiliges Stahlset zu ausgewählten Bosch-Modellen an, während Ikea kompatible Töpfe in Küchenpakete integriert. Kochgeschirrhersteller reagieren, indem sie magnetische Edelstahlböden in traditionelle Kupferlinien einbetten, aber die Einführung bleibt schrittweise. Aufklärungskampagnen, die den „Magnettest” betonen, verbessern das Bewusstsein stetig, und jüngere Hauskäufer, die weniger an vorhandenem Kochgeschirr hängen, nehmen Induktion bereitwilliger an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Elektrotechnologie treibt die Marktentwicklung voran

Elektrokochfelder erzielten 2025 einen Umsatzanteil von 63,9 % und wachsen mit einer CAGR von 4,40 % – der höchsten Rate unter allen Produkttypen im europäischen Kochfeldmarkt. Gaskochfelder halten einen Anteil von 29,4 %, gehen aber zurück, da der Regulierungsdruck zunimmt und Verbraucher die Risiken für die Innenraumluftqualität neu bewerten. Keramikvarianten nehmen etwa 12,33 % ein und dienen als Übergangslösung für Käufer, die Induktionsaufpreise scheuen, aber Gas hinter sich lassen möchten. Elektrische Plattenfelder bestehen hauptsächlich in Mietobjekten der Einstiegsklasse, während Nischenkategorien wie Domino-Moduleinheiten von einem Anstieg im Mikrowohnungsbau profitieren. Hersteller stellen langsam verkaufende Gas-Sortimentseinheiten ein, verlagern Werkzeuge auf die Induktionsspulenproduktion und verdoppeln ihre Investitionen in Leistungsverteilungselektronik, die es mehreren Zonen ermöglicht, aus einem einzigen 7,4-kW-Stromkreis zu schöpfen. Die Produktdesignsprache konvergiert zunehmend auf rahmenloses Glas und nahtlose Touch-Schieberegler, was die Ästhetik über alle Preisstufen hinweg standardisiert. Regulatorische Rückenwinde stärken die Führungsposition der Induktion: Überarbeitete EU-Energiekennzeichnungsregeln priorisieren Gaseffizienzverbesserungen nicht mehr, was die Forschungs- und Entwicklungsausgaben effektiv in elektrische Formate lenkt.

Die Leistung des Segments unterstreicht die Verlagerung des europäischen Kochfeldmarkts von der thermischen Verbrennung zur magnetischen Energieübertragung. Das Wertversprechen der Induktion resoniert über ökologische, sicherheitstechnische und Geschwindigkeitsvektoren hinweg und erzielt höhere Kundenzufriedenheitswerte in Nachkaufumfragen. Darüber hinaus ist die Integration mit Abluftlösungen nach unten bei Induktionsbauten am einfachsten, da das Fehlen offener Flammen eine engere Nähe zwischen der Oberfläche und dem Lüfter ermöglicht. Energieüberwachungsfunktionen, die jetzt in oberen Mittelsegment-Sortimentseinheiten Standard sind, heben Induktion über den bloßen Kochfeldstatus hinaus in Richtung eines ganzheitlichen Küchenenergiemanagements. Da die Produktion hochskaliert wird, werden die Kostenkurven voraussichtlich jährlich um 3–4 % sinken, was die Massenmarktdurchdringung auch in preissensiblen Regionen beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Einbaulösungen dominieren das Premiumsegment

Einbaukochfelder machten 75 % des Umsatzes im Jahr 2025 aus – eine Dominanz, die durch die Vorliebe europäischer Verbraucher für nahtlose Küchenästhetik und die Allgegenwart von Arbeitsplattendesigns von Wand zu Wand gestärkt wird. Freistehende Geräte mit einem Anteil von 19,10 % sind nur noch bei Budgetrenovierungen und Vermieterimmobilien beliebt, wo Portabilität und niedrige Anschaffungskosten höher bewertet werden als Designkohärenz. Die Marktgröße des europäischen Kochfeldmarkts für Einbaugeräte wird voraussichtlich den Gesamtdurchschnitt übertreffen, getragen von Premiumisierung und der Integration von Abluft in die Kochfeldoberfläche.

Die Segmentierung nach Installationstyp zeigt, wie offenes Wohnen die Geräteentwicklung katalysiert: Abluft-Kochfelder wie Elicas NikolaTesla kombinieren Belüftung und Kochen, um Sichtlinien in Wohn-Küchen-Mehrzweckbereichen zu erhalten. Einbauverkäufe profitieren auch von längeren Austauschzyklen: Einmal bündig montiert, sind Verbraucher eher geneigt, innerhalb desselben Grundrisses aufzurüsten, was die Markenbindung stärkt. Professionelle Installationsdienstleistungen haben sich für einige Einzelhändler von sekundären zu primären Einnahmequellen entwickelt und generieren margenstarke Serviceverträge, die den Hardwareverkauf ergänzen. Hersteller haben reagiert, indem sie Einrasthalterungen und standardisierte Ausschnittmaße entworfen haben, um den Zimmermannaufwand zu minimieren und die adressierbare Heimwerker-Zielgruppe erheblich zu erweitern. Bei energetischen Sanierungsprojekten, die im Rahmen von EU-Green-Deal-Paketen finanziert werden, sind Einbau-Induktionskochfelder oft obligatorisch, um Subventionen zu erhalten, was ihre Dominanz weiter festigt.

Nach Endnutzer: Wohnbereichssegment dominiert

Das Wohnbereichssegment des europäischen Kochfeldmarkts machte 2025 79 % des Marktwerts aus. Im Jahr 2025 erlebt der europäische Kochfeldmarkt bedeutende Veränderungen, insbesondere im Wohnbereichssegment. Hausbesitzer suchen zunehmend nach Lösungen, die die Essenszubereitung vereinfachen und die ästhetische Attraktivität der Küche steigern. Der Schwung wird durch eine rasche Hinwendung zu energieeffizienten Induktionskochfeldern weiter gestärkt und verzeichnet das schnellste Wachstum. Darüber hinaus intensivieren Politiken zur Förderung der Elektrifizierung, insbesondere der Gasausstieg, in Verbindung mit einem wachsenden Verbraucherinteresse an intelligenten Einbaugeräten die Ersatznachfrage in Haushalten. Folglich sticht die Wohnnutzung als dominanter Wachstumstreiber hervor, da Lebensstiländerungen wie verstärktes Kochen zu Hause und hochwertige Küchenrenovierungen zunehmen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

B2C/Einzelhandel dominiert weiterhin mit einem Marktanteil von 82,3 % und nutzt erlebnisorientierte Ausstellungsräume, in denen Verbraucher mit funktionierenden Exponaten interagieren und fachkundige Beratung erhalten können. Dennoch wächst der Online-Kanal jährlich um 6,54 % und verändert die Art und Weise, wie große Haushaltsgeräte recherchiert, konfiguriert und finanziert werden. Lockdowns in der COVID-Ära haben E-Commerce-Gewohnheiten gefestigt, und virtuelle Produkttouren replizieren nun Ausstellungsraumerlebnisse. Reine Online-Händler wie AO.com und Hersteller-Webshops investieren in Augmented-Reality-Apps, die die Kochfeldplatzierung auf den Arbeitsplatten der Kunden visualisieren und Entscheidungszyklen verkürzen. Das Segment der sonstigen Kanäle, das Großhandelsmärkte und Direktvertrieb umfasst, verfolgt hybride Ansätze und integriert Click-and-Collect-Optionen, die Online-Auswahl mit persönlicher Abholung verbinden.

Digitale Werbeplattformen ermöglichen es Marken, nach Renovierungsphase zu mikro-targetieren, was zu höheren Konversionsraten im Vergleich zu Rundfunkwerbung führt. Entscheidend ist, dass Online-Käufer im europäischen Kochfeldmarkt häufig Modelle mit höheren durchschnittlichen Verkaufspreisen kaufen, da Vergleichsmaschinen Energieeffizienzmetriken und lebenslange Stromeinsparungen in den Vordergrund stellen. Retouren, historisch ein Reibungspunkt im E-Commerce, werden durch umfassende Kompatibilitätschecklisten und Steckertypauswähler begrenzt. Installationsdienstleistungen werden zunehmend über API-Integrationen mit lokalen Handwerkern geplant, um sicherzustellen, dass Online-Transaktionen problemlos bleiben. Insgesamt verlagert die Kanalverschiebung die Marketingbudgets in Richtung Suchmaschinenoptimierung und Content-Partnerschaften, während sie stationäre Einzelhändler unter Druck setzt, ihr Wertversprechen rund um erlebnisorientierte Räume neu zu erfinden.

Geografische Analyse

Deutschland bleibt mit einem Umsatzanteil von 22,6 % im Jahr 2025 der Eckpfeiler des europäischen Kochfeldmarkts, gestützt durch tiefgreifende Fertigungskompetenz und eine Verbraucherbasis, die technische Qualität schätzt. Obwohl die Stücklieferungen nun im niedrigen einstelligen Bereich wachsen, setzt das Land Designtrends, die sich über den Kontinent ausbreiten, wie bündig montierte Induktion mit Abluftlösung nach unten. Lokale Bauvorschriften begünstigen energieeffiziente Sanierungen, aber Sättigung und angespannte Haushaltbudgets dämpfen die Volumenerweiterung. Spanien bietet eine kontrastierende Dynamik und kombiniert einen aufholenden Renovierungszyklus mit EU-subventionierten Energieeffizienzanreizen, um eine CAGR von 5,80 % zu erzielen – die höchste in der Region. Wachsender Tourismus und Gastgewerbesanierungen vergrößern das gewerbliche Teilsegment weiter.

Frankreich und Italien halten durch kulinarische Tradition beachtliche Volumina aufrecht, kämpfen aber mit einem langsameren regulatorischen Impuls beim Gasausstieg, was den Übergangszeitplan verlängert. Dennoch entscheiden sich jüngere Stadtprofis in Paris, Mailand und Rom überwiegend für Induktion, was einen Wendepunkt signalisiert. Das Vereinigte Königreich erlebt trotz Importkostendrucks durch Währungsabwertung eine robuste Ersatznachfrage, die durch Gaspreisvolatilität und neue Gebäudeenergiestandards angetrieben wird. Die BENELUX-Länder, angeführt vom frühen niederländischen Verbot neuer Gasanschlüsse im Neubau, sind zu lebenden Laboren für integrierte Induktions- und Belüftungslösungen geworden. Nordische Märkte nutzen nahezu vollständig dekarbonisierte Stromnetze, um Induktion als ökologischen und wirtschaftlichen Gewinn zu positionieren und die höchste Pro-Kopf-Durchdringung in Europa zu erzielen.

In Osteuropa sieht sich das Rest-of-Europe-Cluster mit Erschwinglichkeitsbarrieren konfrontiert, profitiert aber von strukturellen EU-Mitteln für die Wohnungsmodernisierung, die die Einführungslücke schrittweise schließen. Netzkapazitätserweiterungen und sinkende Induktions-Durchschnittsverkaufspreise sind entscheidend für die Erschließung der Nachfrage. Grenzüberschreitende E-Commerce-Plattformen verkürzen die Vertriebsvorlaufzeiten und machen Premium-Induktionssortimentseinheiten in Sekundärstädten zugänglicher. Folglich verdeutlicht das regionale Mosaik, wie politische Rahmenbedingungen, Stromerzeugungsprofile und Einkommensniveaus zusammenwirken, um Wachstumspfade im europäischen Kochfeldmarkt zu bestimmen.

Wettbewerbslandschaft

Der europäische Kochfeldmarkt ist mäßig konzentriert, wobei die fünf größten Unternehmen im Jahr 2024 einen bedeutenden Marktanteil halten. BSH nutzt eine Mehrmarkenarchitektur – Bosch, Siemens, Neff und Gaggenau – um Preisstufen und Vertriebskanäle abzudecken. Miele, Electrolux (AEG) und Whirlpool halten solide Anteile im mittleren Zehnerbereich und differenzieren sich jeweils durch proprietäre Induktionsfunktionen wie Leistungsschiebesteuerungen oder KI-basierte Kochführung. Samsung und LG, obwohl Späteinsteiger, nutzen Heimelektronik-Ökosysteme, um vernetzte Kochfelder im Rahmen umfassenderer Smart-Home-Bundles zu verkaufen. Arçeliks Einführung von Beko Europe im Jahr 2025 unterstreicht den Appetit der Erstausrüster auf regionsspezifische Betriebe, die die Einhaltung von Nachhaltigkeitsvorschriften beschleunigen.

Strategische Manöver drehen sich zunehmend um vertikale Integration zur Sicherung der Komponentenversorgung angesichts von Halbleiterengpässen. BSH hat in europäische Spulenwicklungsanlagen investiert, während Electrolux sein tschechisches Werk erweitert hat, um die Wechselrichterplatinen-Produktion zu internalisieren. Markenportfolios konvergieren auf Abluft-Technologien, wie Siemens' inductionAir Plus und Whirlpools 36-Zoll-Induktions-Abluft-Kochfeld zeigen, das auf der KBIS 2025 vorgestellt wurde. Disruptoren wie Klarstein unterlaufen Preiskonventionen durch Direktvertrieb an Verbraucher über E-Commerce und zielen auf designbewusste Millennials mit Domino- und tragbaren Induktionsgeräten ab.

Kooperationen mit Energiesoftwareunternehmen nehmen zu; Samsungs SmartThings Energy kooperiert mit dem italienischen Versorgungsunternehmen Enel, um Laststeuerungsanreize zu erproben – ein Trend, der die Ökosystembindung vertieft. Nachhaltigkeitsnarrative haben sich von recycelbaren Verpackungen zur Scope-3-Kohlenstoffbilanzierung entwickelt und zwingen Erstausrüster, Lebenszyklusanalysen zu veröffentlichen. Die Wettbewerbsintensität ist im Premiumbereich am höchsten, wo die durchschnittlichen Verkaufspreise 1.296 USD (1.200 EUR) übersteigen und Funktionen wie zonenlose Induktion und intelligente Topferkennung die Differenzierung verankern. Fusionen und Übernahmen sind selektiv, aber strategisch: Haiers Übernahme von Klima KFT im Jahr 2025, obwohl auf HLK-Technik ausgerichtet, bietet Cross-Selling-Synergien in Einbauküchen-Kanälen in Mitteleuropa.

Marktführer der europäischen Kochfeldbranche

BSH Home Appliances (Bosch, Siemens, Neff, Gaggenau)

Electrolux AB (AEG, Zanussi)

Whirlpool Corporation (Whirlpool, Indesit, Hotpoint)

Miele & Cie. KG

Arçelik A.Ş. (Beko, Grundig)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Haier schloss die Übernahme von KLIMA KFT in Budapest ab, um das HLK-Wachstum in Mittel- und Osteuropa zu beschleunigen, und übertrug Vermögenswerte und Fachwissen auf Haier Europe Appliances Holding BV als Teil der Unternehmensstrategie zur Nutzung von Infrastrukturaufrüstungen, die durch die EU-Grüne-Wende-Politiken angetrieben werden.

- Februar 2025: Whirlpool Corporation stellte auf der KBIS 2025 zukünftige Innovationen vor, darunter JennAirs 36-Zoll-Induktionskochfeld mit temperaturgesteuertem Kochen und 30/36-Zoll-Induktions-Abluft-Kochfelder, was auf anhaltende Investitionen in Premium-Induktionstechnologie auf globalen Märkten hindeutet.

- Januar 2025: Arçelik lancierte Beko Europe als eigenständige Geschäftseinheit und positionierte sich als führender Anbieter nachhaltiger Haushaltsgeräte in Europa, mit Betonung des unternehmerischen Engagements für ökologische Nachhaltigkeit und regionalen Marktfokus.

- September 2025: AEG stellte auf der IFA 2024 eine KI-gestützte Kochplattform vor, die Algorithmen des maschinellen Lernens für automatische Temperaturanpassung und Rezeptführung integriert und einen bedeutenden Fortschritt bei der Integration intelligenter Küchentechnologie darstellt.

Berichtsumfang des europäischen Kochfeldmarkts

Ein Kochfeld ist im Gegensatz zu herkömmlichen Gasherden mit robusten Brennern und stabilen Stützrosten ausgestattet, die schwere Kochutensilien wie Schnellkochtöpfe problemlos aufnehmen können. Diese Kochfelder sind speziell dafür konzipiert, sich nahtlos in die Küchenarbeitsplatte einzufügen.

Der Bericht bietet eine umfassende Hintergrundanalyse des europäischen Kochfeldmarkts, einschließlich einer Bewertung aufkommender Trends nach Segmenten und regionalen Märkten, wichtiger Marktteilnehmer, bedeutender Veränderungen in der Marktdynamik und einer Marktübersicht. Der europäische Kochfeldmarkt ist nach Produkt, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in Keramikkochfelder, Induktionskochfelder, elektrische Plattenfelder, Gaskochfelder und sonstige Produkte (Edelstahlkochfelder, Domino-Kochfelder und Gas-auf-Glas-Kochfelder) unterteilt. Nach Vertriebskanal ist der Markt in Mehrmarken-Fachgeschäfte, Fachgeschäfte, Online-Shops und sonstige Vertriebskanäle (Herstellereinzelhändler, Großhandelsmärkte, Discounter und Direktvertriebsunternehmen) unterteilt. Nach Geografie ist der Markt in Frankreich, das Vereinigte Königreich, Deutschland, Italien, Spanien und das übrige Europa unterteilt. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Gaskochfelder | |

| Elektrokochfelder | Induktionskochfelder |

| Strahlungskochfelder | |

| Spiralkochfelder | |

| Hybrid-/Kombinationskochfelder | |

| Sonstige Produkte (Domino-Kochfelder usw.) |

| Einbau-/Integrierte Kochfelder |

| Freistehende Kochfelder |

| Privathaushalte |

| Gewerbe |

| B2C/Einzelhandel | Stationärer Handel |

| B2B (direkt vom Hersteller) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Übriges Europa |

| Nach Produkt | Gaskochfelder | |

| Elektrokochfelder | Induktionskochfelder | |

| Strahlungskochfelder | ||

| Spiralkochfelder | ||

| Hybrid-/Kombinationskochfelder | ||

| Sonstige Produkte (Domino-Kochfelder usw.) | ||

| Nach Installationstyp | Einbau-/Integrierte Kochfelder | |

| Freistehende Kochfelder | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Stationärer Handel |

| B2B (direkt vom Hersteller) | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Kochfeldmarkt im Jahr 2026?

Die Größe des europäischen Kochfeldmarkts wird voraussichtlich im Jahr 2026 6,5 Milliarden USD erreichen.

Wie hoch ist die erwartete CAGR für den europaweiten Kochfeldabsatz bis 2031?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 3,57 % wachsen.

Welches Produktsegment wächst am schnellsten?

Elektrokochfelder wachsen mit einer CAGR von 4,40 % – dem schnellsten Wachstum unter allen Produktkategorien.

Warum gilt Spanien als die am schnellsten wachsende Region?

Spanien profitiert von EU-finanzierten Renovierungsanreizen, robusten Wohnungsbaubeginnen und tourismusbedingten gewerblichen Aufrüstungen, was eine CAGR von 6,54 % ergibt.

Welcher Faktor hält Verbraucher am stärksten davon ab, Induktionstechnologie einzuführen?

Höhere Anschaffungskosten für Geräte und Installation bleiben die größte Hürde, insbesondere in preissensiblen osteuropäischen Märkten.

Seite zuletzt aktualisiert am: