Taille et part du marché des services informatiques au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

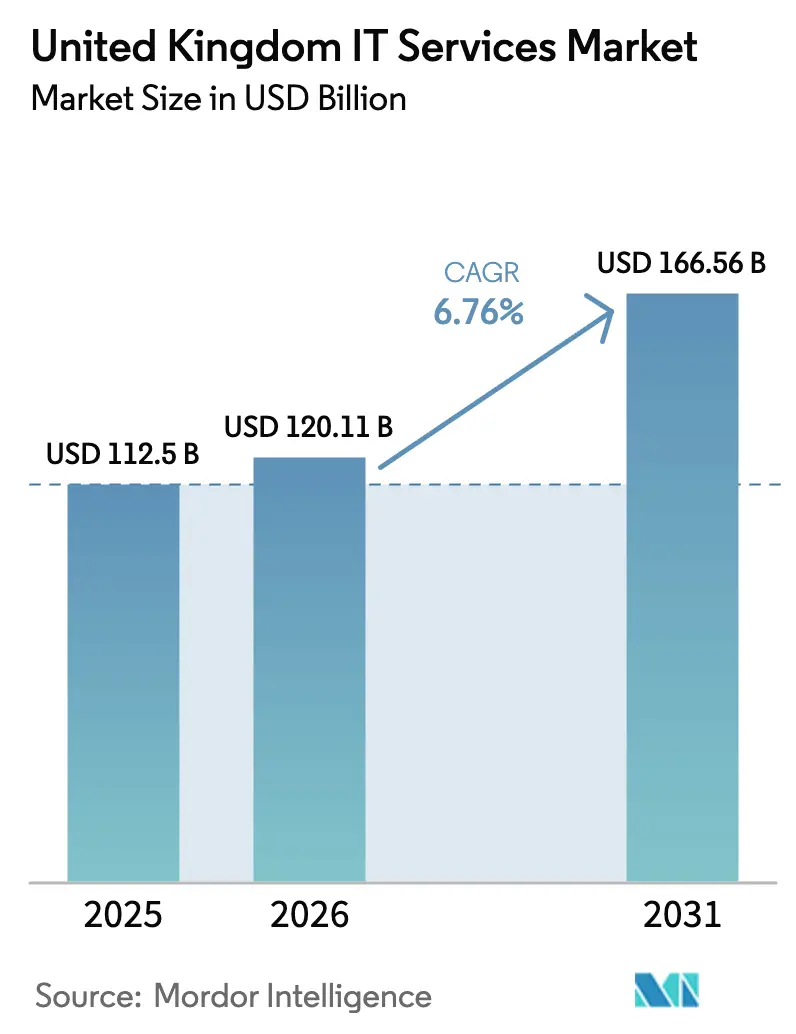

| Taille du marché de l'année de base (2025) | 112.5 Milliards de dollars |

| Taille du Marché (2026) | 120.11 Milliards de dollars |

| Taille du Marché (2031) | 166.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques au Royaume-Uni par Mordor Intelligence

Le marché des services informatiques au Royaume-Uni était évalué à 112,5 milliards USD en 2025 et devrait croître de 120,11 milliards USD en 2026 pour atteindre 166,56 milliards USD d'ici 2031, à un TCAC de 6,76 % durant la période de prévision (2026-2031). Cette trajectoire souligne la résilience du marché des services informatiques au Royaume-Uni, portée par l'accélération de la transformation numérique dans les secteurs public et privé, l'investissement public soutenu dans les infrastructures d'IA, et l'élargissement des mandats de conformité en matière de cybersécurité. Les cadres cloud du secteur public, les réservations record de contrats d'IA générative, et les pôles technologiques régionaux en expansion continuent de stimuler la demande, tandis que l'inflation salariale et la prudence macroéconomique restent des influences modératrices. Les cabinets de conseil mondiaux renforcent leurs compétences en IA pour décrocher de grands contrats pluriannuels, tandis que les prestataires de taille intermédiaire ciblent des niches spécialisées telles que la sécurité managée et l'intégration de l'Industrie 4.0. L'adoption de la livraison en proximité est en hausse en réponse à la pénurie de talents locaux, mais le marché des services informatiques au Royaume-Uni continue de favoriser la proximité sur site pour les secteurs fortement réglementés comme la finance et l'administration.

Points clés du rapport

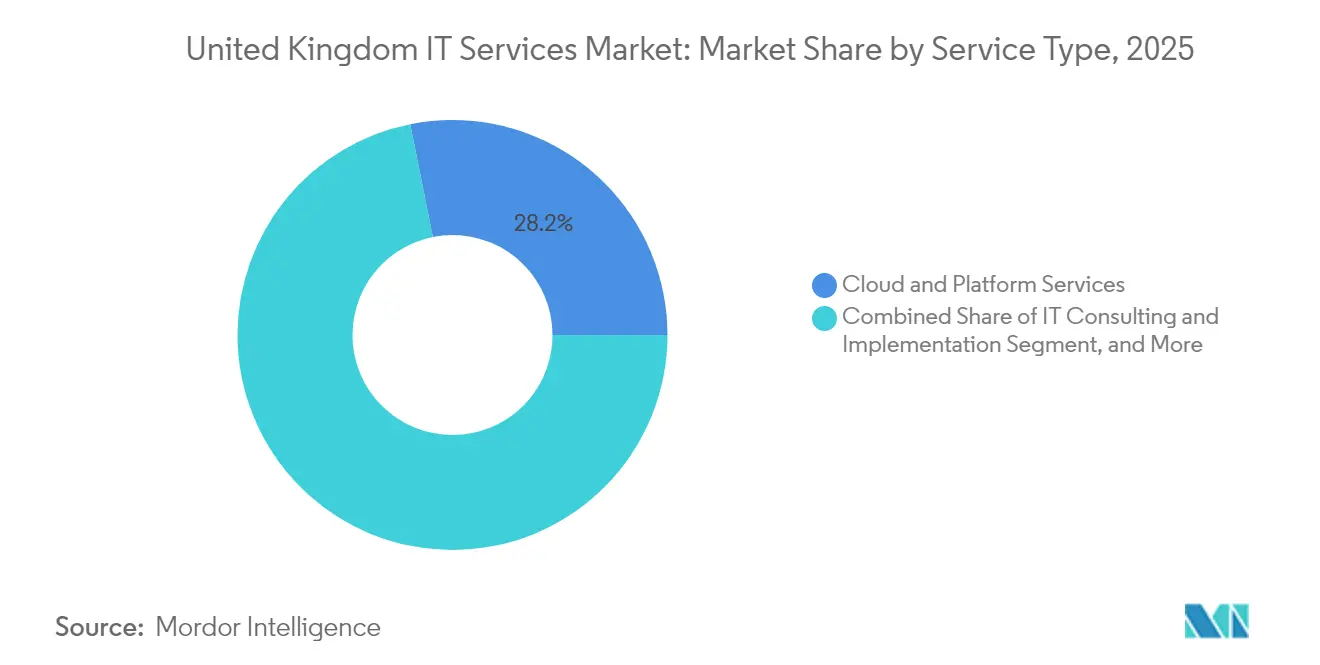

- Par type de service, les services cloud et de plateforme ont capté 28,15 % de la part du marché des services informatiques au Royaume-Uni en 2025 ; les services de sécurité managée devraient se développer à un TCAC de 9,38 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient une part de 64,25 % du marché des services informatiques au Royaume-Uni en 2025, tandis que le segment des PME devrait croître à un TCAC de 8,98 % jusqu'en 2031.

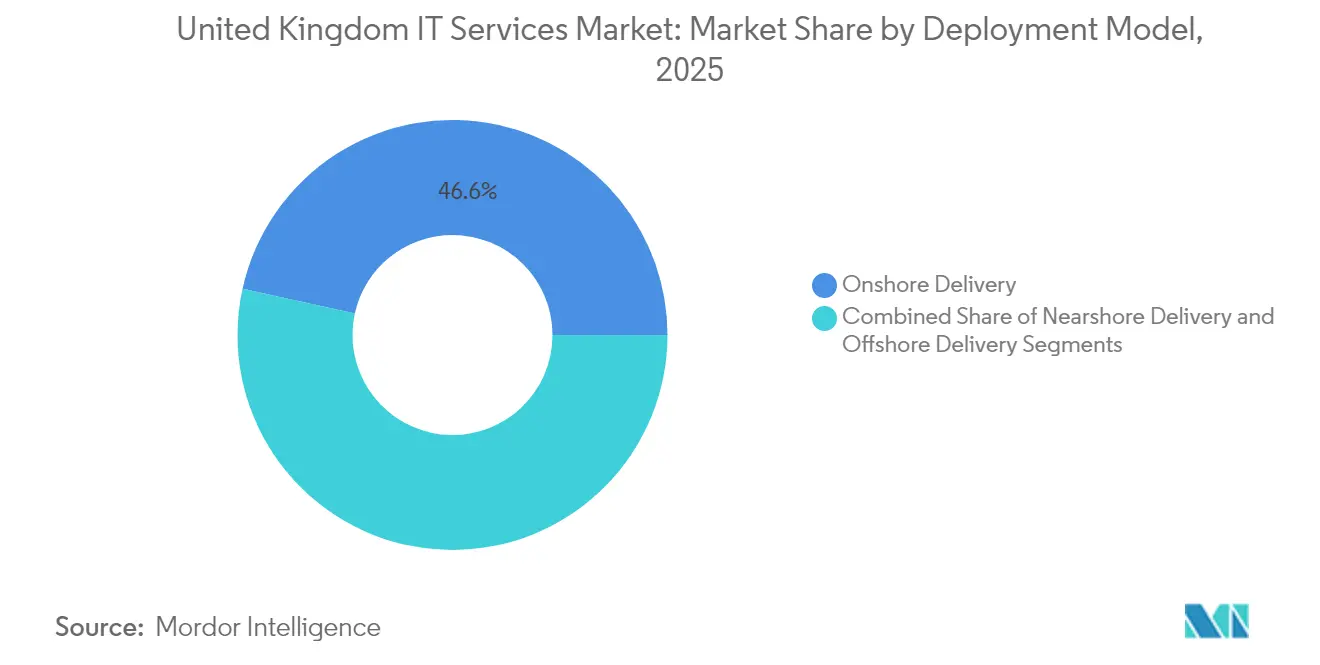

- Par modèle de déploiement, la livraison en local représentait 46,55 % de la taille du marché des services informatiques au Royaume-Uni en 2025, et la livraison en proximité progresse à un TCAC de 9,51 % jusqu'en 2031.

- Par secteur vertical d'utilisateur final, les services financiers ont été en tête avec une part de revenus de 20,35 % en 2025 ; la santé et les sciences de la vie devraient se développer à un TCAC de 9,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services informatiques au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de transformation numérique pilotée par l'IA | +2.1% | Mondial, avec une concentration dans le triangle Londres-Oxford-Cambridge | Moyen terme (2-4 ans) |

| Politiques d'approvisionnement public axées sur le cloud en priorité | +1.8% | National, avec des gains précoces dans les départements de l'administration centrale | Court terme (≤ 2 ans) |

| Environnement de cybermenaces aiguës | +1.5% | Mondial, avec une attention particulière sur les services financiers et les infrastructures critiques | Court terme (≤ 2 ans) |

| Convergence des technologies opérationnelles et informatiques dans l'industrie manufacturière au Royaume-Uni | +0.9% | National, concentré dans les Midlands de l'Ouest et le nord de l'Angleterre | Moyen terme (2-4 ans) |

| Essor des mandats d'informatique verte (objectifs de durabilité) | +0.6% | National, porté par les exigences d'approvisionnement public | Long terme (≥ 4 ans) |

| Complexité réglementaire liée au Brexit | +0.4% | National, avec des effets de débordement sur les opérations en UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vague de transformation numérique pilotée par l'IA

Le Royaume-Uni se classe désormais comme la troisième économie mondiale en matière d'IA et vise des gains de productivité annuels de 1,5 % grâce au déploiement de l'IA. [1]Département des sciences, de l'innovation et de la technologie, « Le Premier ministre présente un plan directeur pour booster l'IA », GOV.UK Malgré l'enthousiasme, seulement 16 % des fabricants déclarent disposer de connaissances adéquates en IA, ce qui ouvre des opportunités consultatives pour les prestataires de services. L'investissement public de 4 milliards USD et les engagements privés de 14 milliards USD constituent un pipeline durable pour les missions centrées sur l'IA. Accenture seul a sécurisé 1,4 milliard USD de réservations d'IA générative au cours du T2 de l'exercice fiscal 2025, témoignant d'un fort appétit des entreprises. Les zones de croissance de l'IA désignées par le gouvernement — à commencer par Culham, dans l'Oxfordshire — nécessiteront une intégration étendue des systèmes et une capacité cloud importante. Ensemble, ces facteurs génèrent une hausse soutenue du marché des services informatiques au Royaume-Uni.

Politiques d'approvisionnement public axées sur le cloud en priorité

Le mandat cloud en priorité, illustré par le catalogue G-Cloud 14 regroupant 46 000 services provenant de 4 000 fournisseurs, remodèle les marchés publics du secteur public. Les économies réalisées grâce aux cadres contractuels, s'élevant à 2,3 milliards USD depuis 2012, valident les avantages économiques et stimulent la participation des PME. Le futur appel d'offres Technology Services 4 d'une valeur de 16 milliards USD représente la plus grande opportunité individuelle pour les fournisseurs. L'adoption du cloud s'étend aux partenariats stratégiques dans le cadre du Plan sectoriel numérique et technologique, brouillant les frontières entre approvisionnement et innovation. Les retombées sur le secteur privé sont visibles, les industries réglementées reproduisant les normes du secteur public, ce qui renforce une croissance à deux chiffres des services de plateforme au sein du marché des services informatiques au Royaume-Uni.

Environnement de cybermenaces aiguës

Le projet de loi sur la cybersécurité et la résilience étend la surveillance à 900-1 100 prestataires de services managés et reconnaît les centres de données comme infrastructures nationales critiques. Avec 58 % des grandes entreprises financières signalant des attaques via des tiers en 2024, les dépenses en cybersécurité passent du discrétionnaire à l'obligatoire. La croissance sectorielle de 13,2 % suggère une demande soutenue face à une consolidation imminente, les grandes entreprises acquérant des spécialistes de niche pour satisfaire le périmètre réglementaire. L'alignement sur des règles de niveau européen telles que DORA favorise un investissement continu, propulsant les services de sécurité managée pour en faire la catégorie à la croissance la plus rapide du marché des services informatiques au Royaume-Uni.

Convergence des technologies opérationnelles et informatiques dans l'industrie manufacturière au Royaume-Uni

Évalué à 9,5 milliards USD en 2023, le segment domestique de l'Industrie 4.0 devrait atteindre 30,6 milliards USD d'ici 2030, exigeant l'intégration des technologies opérationnelles et de l'information. Le fonds de 53 millions USD du programme Made Smarter accélère l'adoption, mais les lacunes en matière de compétences poussent les industriels vers des partenaires externes pour la migration cloud et l'analytique des données. La couverture 5G des Midlands de l'Ouest, supérieure à 80 %, positionne la région comme un pôle de numérisation nécessitant des services spécialisés. La conformité environnementale, y compris les mécanismes d'ajustement carbone aux frontières, introduit l'analytique de durabilité dans les missions de convergence des technologies opérationnelles et informatiques. De tels besoins multidisciplinaires maintiennent le marché des services informatiques au Royaume-Uni sur une courbe de croissance soutenue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte inflation salariale dans le vivier de talents technologiques | -1.2% | National, avec une pression aiguë à Londres et dans le Sud-Est de l'Angleterre | Court terme (≤ 2 ans) |

| Ralentissement macroéconomique à court terme | -0.8% | National, avec des variations régionales dans la sévérité de l'impact | Court terme (≤ 2 ans) |

| Préoccupations relatives à la souveraineté des données avec la livraison hors site | -0.5% | National, affectant les modèles de prestation de services transfrontaliers | Moyen terme (2-4 ans) |

| Adoption fragmentée des PME hors de Londres | -0.3% | Régional, concentré dans le nord de l'Angleterre, au Pays de Galles et en Écosse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte inflation salariale dans le vivier de talents technologiques

Les salaires dans le secteur technologique ont augmenté de 7 à 10 % en 2024, avec 76 % des employeurs citant de graves pénuries de compétences. [2]Tech Nomads, « Tendances salariales au Royaume-Uni en 2024 », technomads.io La hausse des cotisations d'assurance nationale en avril 2025, passant de 13,8 % à 15 %, alourdit les coûts employeurs. L'attrition post-Brexit de 300 000 professionnels européens laisse 600 000 postes vacants qui coûtent à l'économie 63 milliards USD par an. Les entreprises compensent ces lacunes en développant des stratégies de livraison en proximité et d'automatisation, mais l'élévation des coûts salariaux comprime les marges et modère la croissance du marché des services informatiques au Royaume-Uni.

Ralentissement macroéconomique à court terme

L'incertitude inflationniste retarde les décisions d'approvisionnement, comme l'illustre l'observation de Computacenter concernant l'allongement des cycles de vente. L'enthousiasme pour l'IA générative déprime d'autres projets de transformation des technologies de l'information et de la communication, entraînant une contraction en termes réels en 2023. Les dépenses de l'administration centrale défendent la demande de base, mais la prudence du secteur privé conduit à la priorisation des initiatives dont le retour sur investissement est avéré. Bien que les gains de productivité mesurables de l'IA contribuent à justifier les investissements, le sentiment macroéconomique reste un frein à court terme pour le marché des services informatiques au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dominance du cloud stimule l'essor de la sécurité

Les services cloud et de plateforme représentaient 28,15 % de la part du marché des services informatiques au Royaume-Uni en 2025, une position de leadership soutenue par le catalogue élargi de G-Cloud 14 et la migration en cours des systèmes d'information existants vers le cloud public. La taille du marché des services informatiques au Royaume-Uni pour ce segment devrait progresser régulièrement grâce au cadre Technology Services 4 d'une valeur de 16 milliards USD. Parallèlement, les services de sécurité managée devraient afficher un TCAC de 9,38 % jusqu'en 2031, reflétant la conformité obligatoire imposée par le projet de loi sur la cybersécurité et la résilience. Le conseil informatique reste résilient grâce aux programmes d'IA des entreprises, tandis que l'externalisation informatique et l'externalisation des processus métier connaissent une croissance équilibrée dans un contexte d'automatisation.

La fertilisation croisée entre la migration cloud et le renforcement de la sécurité sous-tend l'expansion des revenus des prestataires. À mesure que les organismes remplacent leurs systèmes sur site, des contrats de sécurité managée groupés accompagnent les accords de plateforme, augmentant la part du portefeuille. Les appels d'offres du NHS d'une valeur de 1,4 milliard USD illustrent la façon dont les cadres sectoriels spécifiques entraînent les fournisseurs de l'écosystème. Le marché des services informatiques au Royaume-Uni récompense donc les fournisseurs qui combinent la maîtrise de l'hyperscale avec des architectures de confiance zéro.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par taille d'entreprise utilisatrice finale : l'accélération des PME défie la dominance des grandes entreprises

Les grandes entreprises contrôlaient 64,25 % de la taille du marché des services informatiques au Royaume-Uni en 2025, tirant parti de budgets substantiels pour les déploiements multi-cloud, les pilotes d'IA générative et la modernisation réglementaire. Malgré leur dominance, leur taux de croissance se modère à mesure que les feuilles de route de transformation arrivent à maturité. En revanche, le segment des PME devrait se développer à un TCAC de 8,98 % jusqu'en 2031, propulsé par le plan d'action en 10 étapes du groupe de travail sur l'adoption numérique par les PME. La part du marché des services informatiques au Royaume-Uni parmi les PME reste modeste, mais le potentiel de valeur économique — 78,1 milliards USD en gains de productivité activés par l'IA — crée une base adressable fertile.

Les modèles de service doivent s'adapter à des cycles de vente plus courts et à une tarification basée sur les résultats, privilégiée par les petites entreprises. Les pôles régionaux d'innovation en IA, les crédits d'impôt et les places de marché cloud abaissent les barrières à l'entrée, permettant aux prestataires de développer des offres reproductibles. Par conséquent, le marché des services informatiques au Royaume-Uni observe une montée en puissance des solutions orientées abonnement, adaptées aux micro-entreprises hors de Londres.

Par modèle de déploiement : la dynamique de la livraison en proximité défie la préférence pour la livraison en local

La livraison en local a capté 46,55 % de la part du marché des services informatiques au Royaume-Uni en 2025, les clients privilégiant la résidence des données et la collaboration étroite. Cependant, l'inflation salariale et la pénurie de talents poussent les entreprises vers des centres de livraison en proximité en Europe de l'Est, dont le TCAC devrait atteindre 9,51 % d'ici 2031. La taille du marché des services informatiques au Royaume-Uni pour les missions en proximité augmentera à mesure que les modèles hybrides associeront le conseil local à des équipes agiles situées à l'étranger. La livraison hors site reste pertinente pour les tâches standard, mais l'alourdissement des obligations de conformité limite sa progression.

Les prestataires affinent leurs structures de gouvernance pour coordonner la livraison transfrontalière sans enfreindre le RGPD britannique. L'adoption d'assistants de codage d'IA générative accélère la productivité, mais les entreprises doivent naviguer dans la clarté réglementaire sur la responsabilité en matière d'IA, renforçant la demande de supervision basée au Royaume-Uni.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par secteur vertical d'utilisateur final : l'essor de la santé défie la domination des services financiers

Les services financiers détenaient 20,35 % de la taille du marché des services informatiques au Royaume-Uni en 2025, ancrés par des impératifs réglementaires stricts et des mandats de cyber-résilience. La résilience opérationnelle et la conformité DORA maintiennent les dépenses à un niveau élevé, mais la croissance se stabilise à mesure que les programmes de modernisation des systèmes de base arrivent à maturité. La santé et les sciences de la vie devraient afficher un TCAC de 9,44 % jusqu'en 2031, soutenues par l'expansion du cadre numérique de NHS England d'une valeur de 1,4 milliard USD. La part du marché des services informatiques au Royaume-Uni pour la santé est appelée à croître avec le déploiement à l'échelle nationale des mises à jour des dossiers patients électroniques et des diagnostics pilotés par l'IA.

L'industrie manufacturière continue d'adopter régulièrement ces services grâce aux incitations de l'Industrie 4.0, tandis que les organismes gouvernementaux maintiennent l'élan de la migration cloud grâce à de grands véhicules d'approvisionnement. Les secteurs vertical de la distribution, des télécommunications et de l'énergie se concentrent sur l'expérience client et les projets de réseau intelligent, créant des couloirs d'opportunités équilibrés au sein du marché des services informatiques au Royaume-Uni.

Analyse géographique

Le regroupement régional définit les dynamiques de croissance au sein du marché des services informatiques au Royaume-Uni. Londres affiche la valeur ajoutée brute du secteur numérique la plus élevée, soit 9 083 USD par habitant, reflétant la concentration du capital-risque et des fonctions de siège social. Le « triangle d'or » de Londres, Oxford et Cambridge attire une part disproportionnée des investissements en IA, risquant de creuser des divergences par rapport aux objectifs de rééquilibrage territorial.

L'intervention gouvernementale par le biais des zones de croissance de l'IA vise à implanter de grands campus de centres de données en dehors des pôles traditionnels, en commençant par Culham, dans l'Oxfordshire. Simultanément, les allègements fiscaux et les fonds pour les compétences numériques ciblent les administrations décentralisées afin de corriger les déséquilibres de main-d'œuvre qui privent 10 millions de travailleurs des compétences numériques essentielles.

Les opportunités régionales se manifestent sous forme d'offres cloud et de services managés ciblées pour les PME réticentes à adopter l'IA. Des études d'impact économique suggèrent des retombées potentielles de 4,6 milliards USD pour le West Yorkshire, de 2,8 milliards USD pour la région métropolitaine de Liverpool et de 2,4 milliards USD pour Cardiff grâce à l'intégration de l'IA. Ces chiffres démontrent un potentiel géographiquement distribué pour le marché des services informatiques au Royaume-Uni lorsque les infrastructures et les compétences convergent.

Paysage concurrentiel

La concurrence au sein du marché des services informatiques au Royaume-Uni est intense mais modérément fragmentée. Accenture illustre l'avantage du premier entrant en matière d'IA, en tête avec 1,4 milliard USD de réservations d'IA générative au T2 de l'exercice fiscal 2025. [4]Accenture Plc, « Événement matériel 8-K », last10k.com En comparaison, les grands groupes indiens TCS et Infosys accusent un retard significatif en volume de projets. L'activité de fusions et acquisitions reste soutenue : l'acquisition par IBM des actifs de modernisation d'Advanced Computer Software Group ajoute des capacités de cloud hybride et illustre la consolidation de l'écosystème.

Des segments à fort potentiel inexploité, tels que la transition numérique des PME et le conseil régional en durabilité, attirent des spécialistes émergents. Parallèlement, les niches réglementaires en cybersécurité et en assurance de l'IA génèrent une demande d'expertise de boutique capable de naviguer dans un paysage réglementaire en constante évolution. Les grandes victoires dans les cadres contractuels, notamment le contrat de services cloud de 440 millions USD accordé à Softcat par NHS England, soulignent l'importance d'une tarification basée sur les résultats et la consommation.

Les prestataires se différenciant par une livraison native cloud, des accélérateurs d'IA et des architectures de confiance zéro amélioreront leur part de portefeuille. Le marché des services informatiques au Royaume-Uni favorise donc les entreprises capables de combiner une échelle mondiale avec une expertise sectorielle spécifique, tandis que les acteurs du marché intermédiaire créent de la valeur dans des domaines spécialisés.

Leaders du secteur des services informatiques au Royaume-Uni

Accenture plc

IBM UK Ltd.

Capgemini SE

Tata Consultancy Services (TCS) UK

Cognizant Technology Solutions UK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Accenture a annoncé un chiffre d'affaires de 16,66 milliards USD pour le T2 de l'exercice fiscal 2025 et a sécurisé 1,4 milliard USD de réservations d'IA générative.

- Mars 2025 : NHS England a attribué à Softcat un contrat de services cloud de 440 millions USD pour cinq ans.

- Février 2025 : Le gouvernement britannique a ouvert les candidatures pour les zones de croissance de l'IA, à commencer par Culham, dans l'Oxfordshire.

- Janvier 2025 : Le gouvernement a publié le plan d'action sur les opportunités en matière d'IA, obtenant des engagements d'investissements privés de 14 milliards USD.

Portée du rapport sur le marché des services informatiques au Royaume-Uni

Les services informatiques permettent aux organisations d'accéder aux outils techniques et aux informations dont elles ont besoin pour mener à bien leurs opérations et leurs missions quotidiennes. Ces services sont fréquemment gérés par des équipes expérimentées en informatique ou en sciences informatiques pour des entreprises opérant dans un large éventail de secteurs. De nombreux services informatiques peuvent aider les entreprises et contribuer à leur fonctionnement fluide et efficace. Nombre de ces services permettent aux employés d'interagir avec des technologies qui les aident à accomplir leurs tâches quotidiennes ou à communiquer avec leurs collègues.

Le marché des services informatiques au Royaume-Uni est segmenté par type (externalisation informatique, conseil et mise en œuvre informatiques, et processus métier) et par utilisateur final (technologies de l'information et des télécommunications, gouvernement, BFSI, énergie et services publics, biens de consommation et distribution, et autres utilisateurs finaux).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Conseil et mise en œuvre informatiques |

| Externalisation informatique (ITO) |

| Externalisation des processus métier (BPO) |

| Services de sécurité managée |

| Services cloud et de plateforme |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Livraison en local |

| Livraison en proximité |

| Livraison hors site |

| BFSI |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Distribution et biens de consommation |

| Télécommunications et médias |

| Logistique et transport |

| Énergie et services publics |

| Autres secteurs verticaux d'utilisateurs finaux |

| Par type de service | Conseil et mise en œuvre informatiques |

| Externalisation informatique (ITO) | |

| Externalisation des processus métier (BPO) | |

| Services de sécurité managée | |

| Services cloud et de plateforme | |

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par modèle de déploiement | Livraison en local |

| Livraison en proximité | |

| Livraison hors site | |

| Par secteur vertical d'utilisateur final | BFSI |

| Industrie manufacturière | |

| Gouvernement et secteur public | |

| Santé et sciences de la vie | |

| Distribution et biens de consommation | |

| Télécommunications et médias | |

| Logistique et transport | |

| Énergie et services publics | |

| Autres secteurs verticaux d'utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des services informatiques au Royaume-Uni en 2031 ?

Le marché devrait atteindre 166,56 milliards USD d'ici 2031, reflétant un TCAC de 6,76 %.

Quelle catégorie de services connaît la croissance la plus rapide ?

Les services de sécurité managée devraient se développer à un TCAC de 9,38 % jusqu'en 2031, à mesure que les mandats de conformité se renforcent.

Comment les modèles de livraison en proximité vont-ils évoluer après le Brexit ?

Les missions de livraison en proximité vers l'Europe de l'Est devraient augmenter à un TCAC de 9,51 % à mesure que les entreprises compensent les pénuries de talents locaux tout en maintenant l'alignement des fuseaux horaires.

Où en sont les PME dans l'adoption numérique ?

Bien que les PME accusent actuellement un retard, les programmes gouvernementaux visent à débloquer 78,1 milliards USD de gains de productivité d'ici 2035 grâce à une adoption accélérée de l'IA et du cloud.

Quelle région hors de Londres présente le potentiel de croissance le plus élevé ?

Le West Yorkshire pourrait générer 4,6 milliards USD de retombées économiques grâce à l'adoption de l'IA, soutenu par des pôles d'innovation en IA émergents et des fonds régionaux pour les compétences.

Quels facteurs influencent le plus le choix des fournisseurs aujourd'hui ?

Les clients accordent une importance croissante aux capacités démontrées en matière d'IA, aux solides références en cybersécurité et à la capacité à délivrer des modèles hybrides en local et en proximité conformes au RGPD britannique.

Dernière mise à jour de la page le: