Taille et part de marché des agonistes du peptide-1 de type glucagon en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

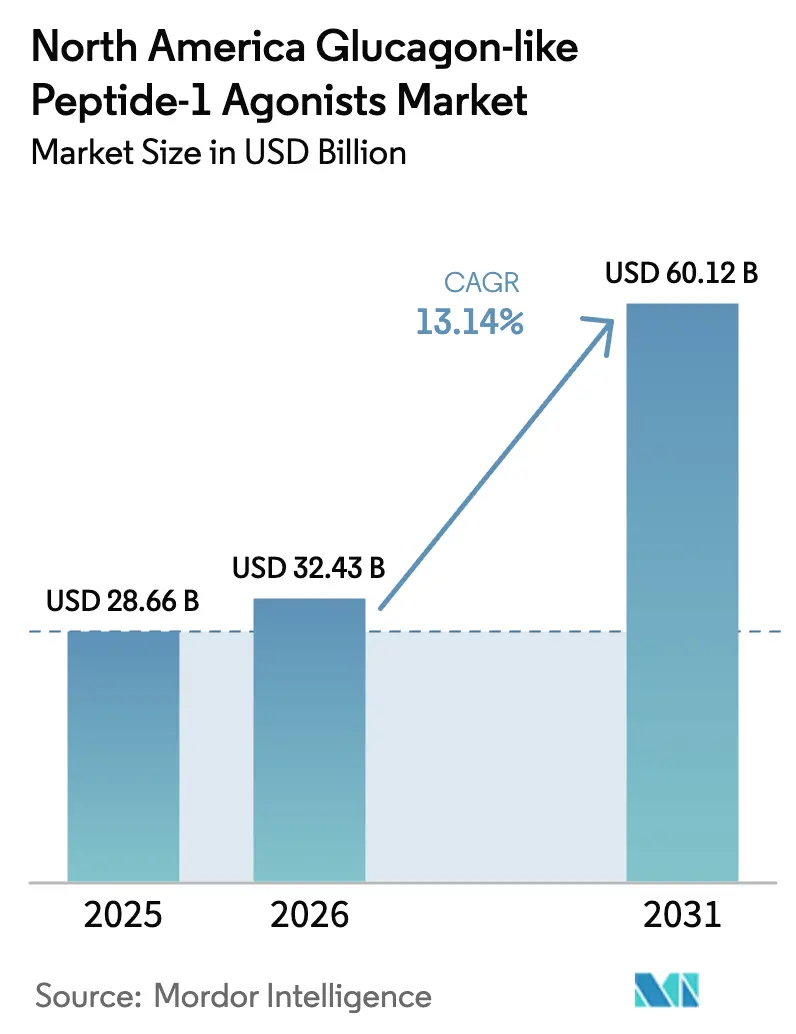

| Taille du marché de l'année de base (2025) | 28.66 Milliards de dollars |

| Taille du Marché (2026) | 32.43 Milliards de dollars |

| Taille du Marché (2031) | 60.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agonistes du peptide-1 de type glucagon en Amérique du Nord par Mordor Intelligence

La taille du marché des agonistes du peptide-1 de type glucagon en Amérique du Nord est projetée à 28,66 milliards USD en 2025, 32,43 milliards USD en 2026, et devrait atteindre 60,12 milliards USD d'ici 2031, avec un CAGR de 13,14 % de 2026 à 2031. Cette trajectoire est portée par trois facteurs convergents, à savoir une incidence plus élevée du diabète de type 2, une prévalence croissante de l'obésité, et des révisions des recommandations cardiométaboliques qui élèvent les agents incrétines au rang de traitement de première intention. Les assureurs commerciaux élargissent la couverture des prescriptions de gestion du poids, tandis que les régimes auto-assurés des employeurs adoptent des modèles d'économies garanties qui accélèrent l'adoption. Les fabricants dépensent plus de 20 milliards USD pour l'expansion des capacités jusqu'en 2026, en réponse aux pénuries périodiques de produits qui ont mis en évidence des goulets d'étranglement dans la chaîne d'approvisionnement. La prescription numérique et la distribution directe au consommateur ont réduit le délai entre la consultation et l'initiation du traitement, augmentant encore les volumes de prescriptions.

Principaux enseignements du rapport

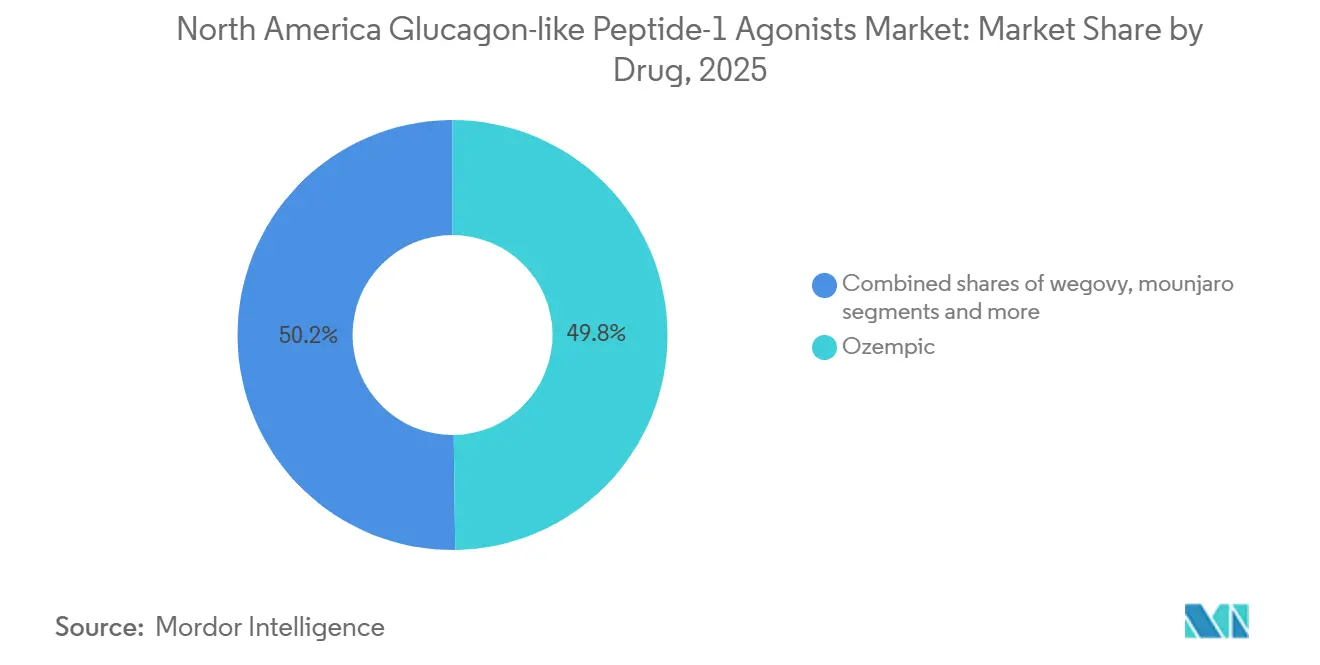

- Par classe de médicament, Ozempic a dominé avec une part de marché de 49,8 % sur le marché des agonistes du peptide-1 de type glucagon en Amérique du Nord en 2025, tandis que Mounjaro affiche la croissance la plus rapide avec un CAGR de 16,87 % jusqu'en 2031.

- Par voie d'administration, les injectables sous-cutanés détenaient 85,6 % de part en 2025 ; les formulations orales enregistrent la croissance la plus élevée, progressant à un CAGR de 14,65 % grâce à la dynamique de Rybelsus et au pipeline d'orforglipron.

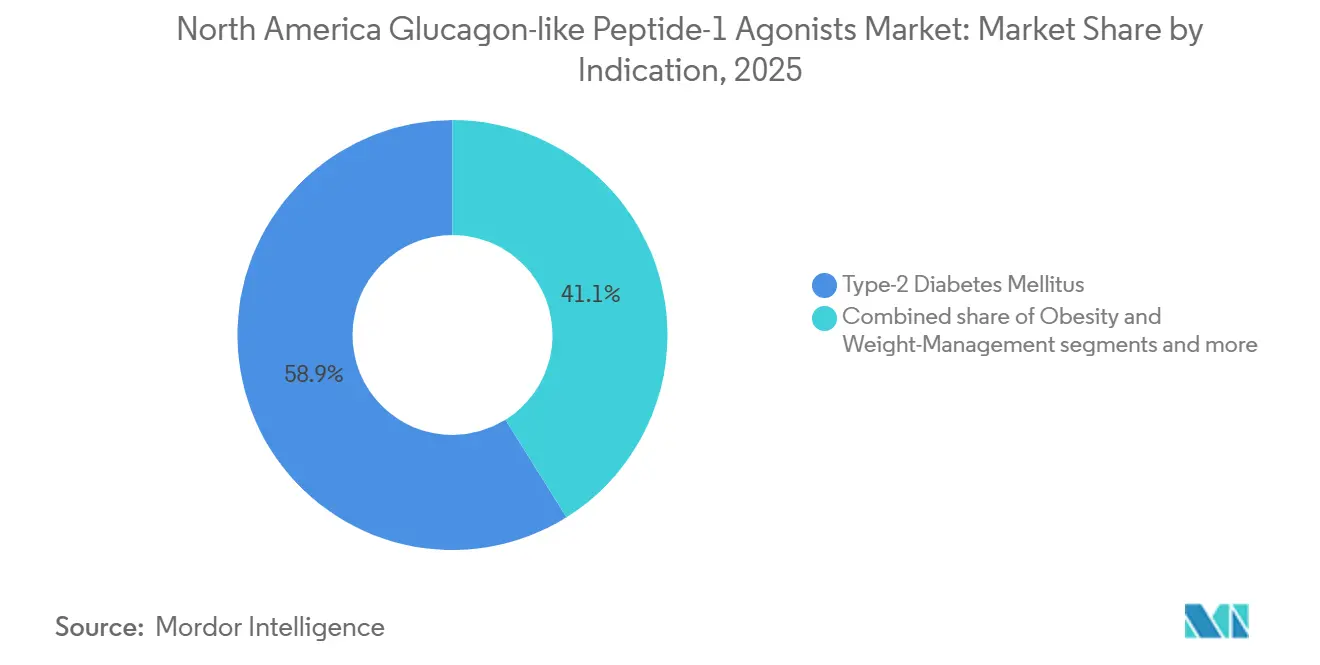

- Par indication, le diabète sucré de type 2 détenait 58,89 % de part en 2025, l'obésité et la gestion du poids progressant à un CAGR de 13,45 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail et les chaînes de pharmacies conservaient 54,23 % de part en 2025, tandis que les plateformes en ligne et de distribution directe au consommateur s'accélèrent à un CAGR de 15,82 % jusqu'en 2031.

- Par pays, les États-Unis ont contribué à hauteur de 85,43 % des revenus de 2025, tandis que le Mexique affiche la trajectoire la plus forte avec un CAGR de 15,10 % grâce à l'expansion des capacités de remplissage-finition liée à la délocalisation de proximité.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des agonistes du peptide-1 de type glucagon en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade de la prévalence du diabète de type 2 | +2.6% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Extensions d'indication axées sur l'obésité et gains de couverture | +3.0% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Inclusion dans les recommandations fondées sur les résultats cardiométaboliques | +2.0% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Les plateformes de téléprescription et de distribution directe au consommateur accélèrent l'adoption | +1.8% | États-Unis | Court terme (≤ 2 ans) |

| Conceptions de prestations financées par les employeurs pour les économies de productivité | +1.5% | États-Unis | Moyen terme (2-4 ans) |

| Délocalisation de proximité des capacités de remplissage-finition au Mexique | +1.1% | Mexique, bénéfices d'approvisionnement pour les États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la prévalence du diabète de type 2

Les Centres pour le contrôle et la prévention des maladies ont recensé 38,4 millions d'Américains vivant avec le diabète en 2024, dont jusqu'à 95 % sont atteints de diabète de type 2. La hausse de l'incidence chez les adolescents prolonge les horizons d'utilisation des médicaments sur toute la durée de vie, créant des flux de revenus sur plusieurs décennies. Les normes de soins 2025 de l'Association américaine du diabète placent les agonistes des récepteurs du GLP-1 immédiatement après la metformine pour les patients à haut risque, élargissant le bassin éligible d'environ 12 millions d'adultes [1]Association américaine du diabète, « Normes de soins 2025 », diabetes.org. Le Canada affiche une hausse parallèle, avec 11,9 millions de citoyens touchés par le diabète ou le prédiabète en 2024. Un début plus précoce augmente le risque cardiovasculaire au fil du temps, ce qui renforce l'argument clinique en faveur d'une thérapie incrétine précoce. Ensemble, ces évolutions épidémiologiques exercent une pression positive sur la croissance des prescriptions jusqu'en 2031.

Extensions d'indication axées sur l'obésité et gains de couverture

La FDA a approuvé le sémaglutide pour la réduction du risque cardiovasculaire en mars 2024, ce qui a débloqué la couverture Medicare Partie D car le médicament traite désormais une affection cardiovasculaire couverte plutôt que l'obésité seule. En novembre 2024, les Centres pour les services Medicare et Medicaid ont proposé des règles qui étendraient les prestations pour les médicaments anti-obésité à 7,4 millions de bénéficiaires, ouvrant un segment de payeurs inexploité [2]Centres pour les services Medicare et Medicaid, « Proposition d'élargissement de l'accès aux médicaments contre l'obésité », cms.gov. Les assureurs commerciaux adoptent une stratégie mixte : certains exigent une documentation de 12 semaines sur les modifications du mode de vie, tandis que d'autres renoncent à la thérapie par étapes une fois les scores à haut risque confirmés. Les régimes auto-assurés des employeurs adoptent des dispositifs de prise en charge du GLP-1, attirés par des retours sur investissement modélisés de 120 % liés à la réduction de l'absentéisme. L'élargissement des prestations améliore la visibilité de la demande et renforce la prévisibilité des revenus pour les fabricants.

Inclusion dans les recommandations fondées sur les résultats cardiométaboliques

Les sociétés de cardiologie, de néphrologie et d'endocrinologie approuvent désormais unanimement les agonistes des récepteurs du GLP-1 pour la réduction du risque cardiovasculaire après que les essais SELECT et SOUL ont démontré des réductions d'événements de 20 % et 14 %, respectivement. L'Organisation mondiale de la santé a ajouté le sémaglutide à la liste des médicaments essentiels 2025, signalant un consensus mondial [3]Organisation mondiale de la santé, « Liste des médicaments essentiels 2025 », who.int. Aux États-Unis, le Collège américain de cardiologie a reclassé le sémaglutide et le tirzépatide comme agents de première intention pour les patients présentant une maladie athérosclérotique établie et une obésité en 2025. Les formulaires des systèmes de santé ont répondu en élevant le placement du GLP-1 aux niveaux préférentiels, donnant aux cardiologues une voix plus forte dans les décisions thérapeutiques. La prise de décision partagée intègre désormais le contrôle du poids, la gestion glycémique et le bénéfice cardiovasculaire, renforçant la proposition de valeur thérapeutique.

Les plateformes de téléprescription et de distribution directe au consommateur accélèrent l'adoption

Les plateformes virtuelles raccourcissent le parcours de soins. Hims & Hers a enregistré un délai moyen de 48 heures entre la consultation en ligne et l'expédition du médicament en 2024. Le modèle asynchrone de Ro a inscrit plus de 100 000 patients à la mi-2024, démontrant une capacité clinicienne évolutive. LillyDirect d'Eli Lilly intègre la télémédecine, les pharmacies indépendantes et la livraison à domicile dans 49 États, captant 8 % des prescriptions de tirzépatide fin 2024. La rapidité d'exécution séduit les patients confrontés à des délais de plusieurs semaines dans les cliniques traditionnelles. La surveillance réglementaire se renforce ; cependant, la FDA a émis des lettres d'avertissement aux pharmacies de préparation magistrale commercialisant le sémaglutide malgré la résolution des pénuries, une mesure qui pourrait réduire l'offre sur le marché gris. Une surveillance équilibrée déterminera si les plateformes de distribution directe au consommateur maintiennent leur élan ou reviennent à la distribution conventionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût des médicaments et obstacles liés aux autorisations préalables des payeurs | -2.6% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Pénuries périodiques de principes actifs pharmaceutiques et de dispositifs stylos | -1.9% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Contrôle renforcé de l'utilisation hors indication à des fins cosmétiques | -1% | États-Unis | Court terme (≤ 2 ans) |

| Menace de substitution par les mimétiques incrétines oraux en développement | -1.4% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût des médicaments et obstacles liés aux autorisations préalables des payeurs

Les prix d'acquisition en gros se situent entre 935 USD et 1 349 USD par mois en 2026, positionnant les agonistes du GLP-1 parmi les thérapies pour maladies chroniques les plus coûteuses en Amérique du Nord. Les gestionnaires de prestations pharmaceutiques appliquent des contrôles d'autorisation préalable en plusieurs étapes qui vérifient la modification du mode de vie, les seuils d'indice de masse corporelle et les profils de comorbidité, ajoutant un délai moyen de 15 jours à l'initiation du traitement. Prime Therapeutics a signalé des taux de refus initiaux de 42 % pour les demandes de GLP-1 en 2024, bien que les deux tiers aient été annulés en appel avec une documentation supplémentaire. Les régimes à franchise élevée exposent les patients assurés commercialement à des coûts mensuels à leur charge de 150 à 300 USD, entraînant des taux d'abandon supérieurs à 30 % lors du premier remplissage. À mesure que davantage de données sur les résultats confirment des bénéfices plus larges, les payeurs pourraient assouplir leurs critères, mais la friction liée aux coûts reste la limite de vitesse à court terme pour la croissance du marché.

Pénuries périodiques de principes actifs pharmaceutiques et de dispositifs stylos

Entre 2022 et 2024, la base de données des pénuries de la FDA a fréquemment répertorié Ozempic, Wegovy, Mounjaro et Zepbound en raison de goulets d'étranglement dans les dispositifs stylos. Novo Nordisk a alloué 6 milliards USD pour agrandir son usine de Chartres, en France, et 4,1 milliards USD pour une nouvelle installation à Clayton, en Caroline du Nord, visant à ajouter 50 % de capacité supplémentaire d'ici 2027. Eli Lilly investit 9 milliards USD sur quatre sites pour doubler la production de tirzépatide d'ici fin 2026. Bien que les pénuries se soient atténuées fin 2024, des pics de demande récurrents pourraient réapparaître jusqu'à ce que les nouvelles lignes atteignent des volumes commerciaux. Les lacunes temporaires favorisent des alternatives à base de préparations magistrales qui mettent à l'épreuve la surveillance de la qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par médicament : le double agonisme de Mounjaro redéfinit l'efficacité thérapeutique

La taille du marché des agonistes du peptide-1 de type glucagon en Amérique du Nord pour Mounjaro est appelée à se développer à un CAGR de 16,87 %, portée par une réduction moyenne du poids de 22,5 % dans SURMOUNT-1 et un contrôle glycémique supérieur par rapport au sémaglutide. Ozempic a conservé une part de marché de 49,8 % sur le marché des agonistes du peptide-1 de type glucagon en Amérique du Nord en 2025 grâce à son avantage de premier entrant et aux données cardiovasculaires positives de l'essai SELECT. Wegovy et Zepbound ont représenté 18 % des revenus combinés en 2025, leur croissance étant fondée sur un nouveau libellé cardioprotecteur et la finalisation en attente de la couverture Medicare. Rybelsus s'adresse aux patients réticents aux aiguilles, bien que sa règle de jeûne limite l'observance ; orforglipron cherche à supprimer cet obstacle lors de sa soumission pour approbation en 2026.

Les candidats en développement reconfigurent les contours concurrentiels. Cagrisema, le mélange à ratio fixe sémaglutide-cagrilintide, a rapporté une perte de poids de 27,1 % dans REDEFINE-2, tandis que le survodutide et le rétatrutide font progresser des stratégies multi-agonistes. Trulicity, autrefois pilier de la catégorie, est en déclin sous l'ombre de l'expiration des brevets alors que les biosimilaires s'alignent pour 2027. Les options historiques telles que le liraglutide et l'exénatide s'érodent à 6 % par an à mesure que les prescripteurs se tournent vers des agents hebdomadaires avec des preuves cardiométaboliques plus solides.

Par voie d'administration : les agents oraux gagnent en dynamisme

Les injectables sous-cutanés représentent 85,6 % des prescriptions en raison d'un dosage hebdomadaire et de résultats cardiovasculaires et rénaux bien documentés. Leurs stylos conviviaux, leurs aiguilles dissimulées et leurs conceptions auto-injectables contribuent à atténuer l'aversion aux aiguilles. Le sémaglutide a également démontré une réduction de 24 % de la progression de la maladie rénale dans l'étude FLOW, renforçant la confiance des cliniciens.

Les formulations orales progressent à un CAGR de 14,65 % à mesure que les patients recherchent des options sans aiguille. Rybelsus a enregistré 1,9 milliard USD de ventes mondiales en 2024, et l'approbation de son indication cardiovasculaire en octobre 2025 a renforcé l'adoption en médecine de premier recours. La taille du marché des agonistes du peptide-1 de type glucagon en Amérique du Nord pour les agents oraux devrait s'accélérer une fois qu'orforglipron sera commercialisé. Les enquêtes sur les préférences des patients révèlent que 40 % des personnes éligibles ont refusé les injections en faveur des comprimés lorsque des choix d'efficacité équivalente existent. À mesure que les obstacles à l'observance, notamment les exigences de jeûne, sont résolus, l'adoption orale grignotera la domination des injectables.

Par indication : les applications liées à l'obésité dépassent le diabète

Les prescriptions pour l'obésité et la gestion du poids représentent le segment à la croissance la plus rapide, progressant à un CAGR de 13,45 % dans le sillage de l'élargissement des libellés et de l'adoption par les payeurs. La FDA a autorisé Wegovy pour la réduction du risque cardiovasculaire chez les adultes présentant une maladie cardiovasculaire établie, permettant le remboursement par Medicare Partie D, ce qui reconfigure l'équation de la taille du marché des agonistes du peptide-1 de type glucagon en Amérique du Nord pour cette indication. Les assureurs commerciaux appliquent une coassurance par paliers mais assouplissent la thérapie par étapes une fois le risque cardiovasculaire comorbide documenté.

Le diabète de type 2 représente encore 58,89 % des revenus en 2025, soutenu par un statut de recommandation de longue date et une efficacité glycémique. Les prescriptions pour la réduction du risque cardiovasculaire représentaient 12 % du volume de 2025 mais devraient atteindre 22 % d'ici 2031, suite à l'alignement des recommandations en cardiologie. La diffusion au niveau des spécialités est visible : les cardiologues ont rédigé 8 % des prescriptions de GLP-1 en 2024, contre 2 % deux ans plus tôt. Les néphrologues sont les prochains en ligne à mesure que les résultats de FLOW sont intégrés dans les algorithmes de prise en charge de la maladie rénale chronique.

Par canal de distribution : les plateformes de distribution directe au consommateur désintermédiaires les réseaux de pharmacies traditionnels

Les pharmacies de détail et les chaînes de pharmacies détenaient une part de 54,23 % en 2025 ; cependant, les plateformes de distribution directe au consommateur ont progressé à un CAGR de 15,82 % en promettant un accès rapide et une tarification transparente. Hims & Hers a inscrit plus de 40 000 patients en cinq mois, en utilisant du sémaglutide préparé magistralement à un prix 50 % inférieur aux alternatives injectables de marque. LillyDirect d'Eli Lilly démontre comment les fabricants d'origine peuvent contourner les gestionnaires de prestations pharmaceutiques traditionnels tout en conservant l'acceptation du remboursement.

Les pharmacies hospitalières dispensent 18 % du volume, principalement lors des hospitalisations pour hyperglycémie ou soins cardiovasculaires aigus. Elles négocient désormais des contrats basés sur la valeur liant l'utilisation du GLP-1 à la réduction des pénalités de réadmission. Les détaillants luttent contre la compression des marges en développant des services de consultation virtuelle, mais la disponibilité soutenue des produits préparés magistralement dépend du statut de pénurie de la FDA. Les mesures d'application fin 2024 ont réduit l'offre de préparations magistrales et pourraient pousser les plateformes de distribution directe au consommateur vers un approvisionnement en produits de marque, ajoutant une pression sur les coûts mais préservant la dynamique du marché.

Analyse géographique

Les États-Unis dominent la région, générant 85,43 % des revenus de 2025. La prévalence de l'obésité a atteint 41,9 % chez les adultes entre 2017 et 2020 et devrait atteindre 60,6 % d'ici 2050 si les tendances se maintiennent. Les régimes auto-assurés des employeurs, couvrant 64 % des travailleurs, modélisent des économies de productivité tangibles, ce qui stimule l'adoption des prestations même lorsque les remises des gestionnaires de prestations pharmaceutiques restent opaques. Si elle est finalisée, la règle des Centres pour les services Medicare et Medicaid de 2026 ajoutera 7,4 millions de bénéficiaires publics, transformant le mix de payeurs et les prévisions de volume. La couverture Medicaid des États reste fragmentée, avec un accès sans restriction dans 23 États contre des exclusions totales dans neuf, créant des déserts d'accès pour les populations à faibles revenus. L'approbation par la FDA du sémaglutide oral pour la réduction du risque cardiovasculaire en octobre 2025 a permis aux régimes Medicare Advantage de répertorier le médicament sous des codes cardiovasculaires, contournant les exclusions liées à l'obésité.

Le Canada présente une hétérogénéité des politiques en raison de l'autonomie provinciale. L'Ontario finance le sémaglutide et le dulaglutide pour le diabète dans le cadre du Programme de médicaments de l'Ontario, mais limite l'accès à Wegovy aux personnes ayant un indice de masse corporelle supérieur à 35 kg/m² avec des comorbidités. Le Québec a ajouté Wegovy en mars 2024, tandis que la Colombie-Britannique exclut encore les thérapies GLP-1 anti-obésité. L'Agence canadienne des médicaments et des technologies de la santé a émis des avis positifs sur le rapport coût-efficacité du sémaglutide et du tirzépatide pour les indications diabétiques, mais les contraintes budgétaires ralentissent l'adoption uniforme. Les assureurs privés couvrent 78 % des régimes d'employeurs, bien que la thérapie par étapes et l'autorisation préalable ajoutent un délai moyen de 30 jours avant le début du traitement.

Le Mexique est en passe d'atteindre un CAGR de 15,10 % jusqu'en 2031. La délocalisation de proximité rapproche les usines de remplissage-finition de la demande nord-américaine, et la COFEPRIS utilise des voies accélérées pour les biosimilaires, comme en témoigne l'approbation du liraglutide de Biocon en 2024. Les payeurs publics IMSS et ISSSTE remboursent les agonistes du GLP-1 uniquement pour le diabète, à l'exclusion de l'obésité, mais la pénétration croissante de l'assurance privée dans la classe moyenne en expansion élargit l'accès. Novo Nordisk a désigné le Mexique comme son plus grand marché latino-américain en 2024, et Eli Lilly entend localiser la fabrication pour renforcer la résilience régionale. Les fluctuations monétaires posent un défi de tarification, mais la production nationale et l'entrée des biosimilaires pourraient modérer les coûts d'importation.

Paysage réglementaire

L'environnement réglementaire nord-américain pour les agonistes des récepteurs du GLP-1 se concentre sur l'intégrité de l'approvisionnement et la sécurité des patients à mesure que les produits de marque gagnent en importance sur le marché. En avril 2026, la FDA a précisé les conditions dans lesquelles les préparateurs 503A et 503B peuvent bénéficier d'exemptions, ce qui indique des attentes de conformité plus strictes pour le sémaglutide composé et les API associées. En 2026, la Maison Blanche a émis une action au titre de la Section 232 sur les importations pharmaceutiques, ajoutant des mécanismes de conformité tarifaire qui affectent les coûts de la chaîne d'approvisionnement du GLP-1. Santé Canada a approuvé une injection générique de sémaglutide en 2026, soutenant des voies à moindre coût dans la région, tandis que les États-Unis continuent de mettre l'accent sur les incitations à la fabrication nationale et l'application des règles pour améliorer la stabilité de l'approvisionnement.

Paysage concurrentiel

Novo Nordisk et Eli Lilly détenaient la majorité des parts en 2025. Les deux entreprises mènent des programmes d'investissement en capital agressifs totalisant plus de 20 milliards USD entre 2024 et 2026 pour doubler la production de sémaglutide et de tirzépatide. Le site de Novo Nordisk à Clayton, en Caroline du Nord, et les usines d'Eli Lilly en Indiana et en Irlande ancrent les chaînes d'approvisionnement régionales. L'innovation dans le pipeline intensifie la rivalité. MariTide d'Amgen a atteint une perte de poids de 20 % avec un dosage mensuel, visant à étendre encore davantage les intervalles en Phase 3. VK2735 de Viking Therapeutics a délivré des réductions de poids à deux chiffres sous forme injectable et orale, signalant une future pression multi-sources.

Boehringer Ingelheim et Zealand Pharma ont lancé les essais de Phase 3 SYNCHRONIZE pour le survodutide, un double agoniste GLP-1/glucagon, ciblant à la fois l'obésité et la stéatohépatite associée à un dysfonctionnement métabolique. L'acquisition de Carmot Therapeutics par Roche en 2023 a injecté des actifs oraux de suivi rapide dans son pipeline, ajoutant un autre poids lourd à la mêlée. Les développeurs de biosimilaires Biocon, Viatris et Samsung Bioepis prévoient des offres de dulaglutide et de liraglutide à l'expiration des brevets en 2027, bien que la synthèse complexe de peptides puisse limiter la pénétration à 15 %-20 % du volume des agents historiques.

Les segments à espace blanc attirent des paris stratégiques. L'obésité pédiatrique reste sous-desservie, malgré l'approbation de Wegovy pour les adolescents en 2022. La stéatohépatite non alcoolique est prometteuse suite au taux de résolution de 47 % du survodutide en Phase 2, et la maladie rénale chronique émerge comme une indication aval majeure sur la base des résultats de FLOW. Alors que les leaders en place élargissent leurs libellés, ils accordent également des licences pour des mécanismes complémentaires tels que les analogues de l'amyline et les agonistes du glucagon afin de renforcer leur position avant que l'érosion par les biosimilaires ne commence.

Leaders du secteur des agonistes du peptide-1 de type glucagon en Amérique du Nord

AstraZeneca

Sanofi

Eli Lilly and Company

Pfizer Inc.

Novo Nordisk A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reconfiguration de la chaîne d'approvisionnement crée un espace vacant à court terme dans la capacité d'API peptidiques à haute complexité et dans le remplissage-finition conforme, capable de soutenir les injectables établis et les agents oraux de nouvelle génération. Les grands fabricants ancrent ce changement avec des investissements de sites de plusieurs milliards de dollars liés au tirzepatide et au pipeline oral, tandis que les CDMO consolident leurs capacités peptidiques, notamment l'acquisition d'AmbioPharm par CordenPharma en 2026 pour élargir les options d'API peptidiques basées aux États-Unis. L'opportunité commerciale se renforce autour de l'acceptation par les payeurs et de la refonte des canaux pour les cas d'usage liés à l'obésité et au cardiométabolisme, soutenue par des actions d'étiquetage et de politique déjà en cours. L'autorisation de la FDA de mars 2024 pour le sémaglutide dans la réduction du risque cardiovasculaire a permis le remboursement par Medicare Part D, et la proposition de la CMS de novembre 2024 visant à étendre les avantages des médicaments anti-obésité à 7,4 millions de bénéficiaires met en évidence un bassin de payeurs publics défini sous une réglementation active. À mesure que l'application de la loi restreint le marché gris des produits composés lorsque les pénuries se résorbent, les canaux numériques parrainés par les marques tels que LillyDirect, ainsi que la distribution en ligne et directe au consommateur, gagnent une voie plus claire pour se développer au sein de cadres de dispensation et de remboursement conformes.

Développements récents du secteur

- Mai 2026 : Eli Lilly and Company a annoncé un investissement de 4,5 milliards USD dans ses sites de fabrication de Lebanon, Indiana, pour développer la capacité soutenant son portefeuille d'incrétines. Le plan renforce l'approvisionnement domestique en tirzepatide et soutient également les besoins de montée en puissance des programmes oraux de GLP-1, resserrant le contrôle sur les capacités critiques en API et en thérapies avancées.

- Décembre 2025 : La FDA a approuvé une pilule orale quotidienne de Wegovy (sémaglutide 25 mg) pour la réduction du poids à long terme et l'atténuation du risque cardiovasculaire. Cette approbation élargit les formats de délivrance et donne aux payeurs et prescripteurs une option supplémentaire pouvant déplacer la demande hors de l'approvisionnement limité par les stylos injecteurs.

- Mars 2024 : La FDA a autorisé le sémaglutide pour la réduction du risque cardiovasculaire, une extension d'étiquette qui a redéfini l'éligibilité au remboursement sous l'angle des maladies cardiovasculaires plutôt que de la seule obésité. Ce changement réglementaire a ouvert une voie plus claire vers la couverture Medicare Part D et a soutenu une utilisation guidée par les recommandations au-delà du contrôle glycémique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché est défini comme le chiffre d'affaires généré par les thérapies agonistes du peptide-1 de type glucagon (GLP-1) vendues en Amérique du Nord, comptabilisé au niveau du fabricant en dollars américains courants. Il reflète la demande de médicaments issue de l'usage dans le diabète et la gestion du poids, à mesure que les produits transitent par la chaîne de distribution sanitaire standard.

Exclusions de périmètre : nous excluons les classes de médicaments non-GLP-1, les services diagnostiques et les coûts de visites cliniques de routine qui ne font pas partie du chiffre d'affaires des thérapies GLP-1.

Aperçu de la segmentation

- Par médicament

- Ozempic

- Wegovy

- Mounjaro

- Zepbound

- Rybelsus

- Trulicity

- Orforglipron

- Cagrisema

- Survodutide

- Autres

- Par voie d'administration

- Injectable sous-cutané

- Comprimé oral

- Par indication

- Diabète sucré de type 2

- Obésité et gestion du poids

- Réduction du risque cardiovasculaire (maladie cardiovasculaire athérosclérotique)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et chaînes de pharmacies

- Plateformes en ligne et de distribution directe au consommateur

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la recherche documentaire, nous commençons par établir le contexte de la maladie et du traitement, puis nous le relions à la manière dont les médicaments GLP-1 sont réellement utilisés et remboursés en Amérique du Nord. Des sources publiques telles que le CDC, les National Institutes of Health, les bases de données d'étiquetage et d'approbation de la FDA, et l'Organisation mondiale de la santé aident à cerner les tendances de prévalence, les définitions des indications et les changements d'étiquette majeurs au fil du temps. Nous vérifions également des sources telles que les agences statistiques nationales, les portails douaniers commerciaux et les revues médicales évaluées par des pairs pour comprendre les schémas d'utilisation et les comportements de changement de thérapie.

Ensuite, nous recueillons le contexte au niveau des fabricants à partir des dépôts d'entreprise, des transcriptions d'appels de résultats, des présentations aux investisseurs et des communiqués de presse pour cartographier le calendrier de lancement, les signaux de capacité et l'orientation générale des prix. Si nécessaire, des abonnements payants couvrant les données financières et l'intelligence d'entreprise, les actualités et données financières, les bases de données de brevets et les données d'importation/exportation au niveau des expéditions sont utilisés pour recouper les jalons et étayer les hypothèses. Les sources listées ici ne sont pas exhaustives, et de nombreuses autres références publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire sert à tester la solidité de la vision documentaire et à combler les lacunes que les données publiques ne peuvent pas résoudre clairement, notamment en ce qui concerne la vitesse d'adoption, l'accès des payeurs et l'évolution des prix à court terme. Nous nous entretenons avec un panel de fabricants, distributeurs, cliniciens, parties prenantes pharmaceutiques et payeurs à travers les États-Unis, le Canada et le Mexique afin que les hypothèses reflètent le comportement réel d'achat et de prescription dans la région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 17 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 26 % | |

| Acteurs plus petits : 21 % | Managers : 57 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où le bassin de patients traités et le mix thérapeutique attendu sont reconstitués par pays, puis convertis en valeur à l'aide d'un coût annuel moyen de la thérapie et de la durée attendue du traitement. Pour garder le modèle pratique, nous nous concentrons sur une courte liste d'intrants qui influencent le plus le marché, tels que les tendances de prévalence du diabète de type 2 et de l'obésité, la part des patients éligibles qui initient une thérapie GLP-1, le comportement de persistance et d'abandon, la répartition entre la demande pour le diabète et pour la gestion du poids, et l'orientation du prix net après remises et décisions de couverture.

Une fois le chiffre global établi, les totaux sont corroborés par des approximations ascendantes sélectives, notamment le prix échantillonné par emballage multiplié par les volumes de prescriptions estimés et des vérifications de canal sur le calendrier d'adoption, qui sont ensuite ajustées lorsque des écarts sont expliqués. Si un écart de données au niveau national apparaît, nous utilisons des indicateurs proxy tels que la dynamique de croissance des prescriptions, l'étendue de la couverture et les retours des cliniciens pour éviter de forcer une précision qui ne peut être étayée.

La prévision utilise une analyse de scénarios soutenue par un consensus d'experts sur la vitesse d'expansion de l'éligibilité, la rapidité d'amélioration de l'accès et la normalisation de l'approvisionnement, car ces éléments ont tendance à modifier la courbe plus qu'un simple ajustement de tendance. Un ensemble de scénarios conservateur, de base et d'adoption plus rapide est maintenu, et nous alignons la prévision finale sur le scénario qui correspond le mieux aux signaux observés et aux retours d'entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue par une triangulation répétée entre des signaux indépendants afin qu'une seule série de données ne contrôle pas le chiffre final. Nous vérifions les sauts inhabituels en comparant la croissance d'une année sur l'autre avec les changements d'étiquette, les évolutions de remboursement et les contraintes d'approvisionnement connues, puis les hypothèses sont revues jusqu'à ce que l'écart soit expliqué.

Avant validation finale, le modèle et les résultats passent par une revue analyste en plusieurs étapes où les intrants, les calculs et les répartitions par pays sont revérifiés. Si de nouvelles approbations, des actions de prix majeures ou des chocs de demande significatifs sont observés, les répondants sont recontactés pour confirmer la direction et l'ampleur. Les rapports sont actualisés annuellement, et une mise à jour intermédiaire est déclenchée pour les événements matériels, suivie d'une revue finale avant livraison pour s'assurer que les clients reçoivent la vision la plus récente.

Taille du marché nord-américain des agonistes du peptide-1 de type glucagon selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les agonistes du GLP-1 en Amérique du Nord peuvent sembler très éloignées les unes des autres même lorsque tout le monde discute de la même classe de médicaments, car les règles de comptage ne sont pas toujours cohérentes. Les différences proviennent généralement des indications incluses, de l'utilisation du prix net ou du prix catalogue, de la manière dont les ventes transfrontalières sont traitées, et de la rapidité avec laquelle un modèle est actualisé après des changements majeurs d'accès ou d'approvisionnement.

Dans nos vérifications, les principaux moteurs d'écart sont généralement le périmètre et la logique de prix, certaines estimations regroupant des thérapies incrétines adjacentes ou comptant des paniers plus larges de médicaments pour la perte de poids, tandis que d'autres utilisent des prix catalogue qui ne reflètent pas les remises des payeurs et les restrictions de couverture. Une autre raison courante est le calendrier, car une adoption rapide et de fréquentes extensions d'étiquette peuvent rendre des hypothèses plus anciennes trop basses ou trop élevées en peu de temps, notamment lorsque les répartitions par pays entre les États-Unis, le Canada et le Mexique sont simplifiées.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,66 milliards USD (2025) | |

| Cabinet de conseil mondial A | 50,09 milliards USD (2025) | Ce chiffre semble utiliser un périmètre de revenus GLP-1 plus large et peut inclure un ensemble plus vaste de thérapies de marque et de revenus d'indications sous l'étiquette d'agoniste des récepteurs du GLP-1, ce qui augmente le total de 2025 par rapport à un décompte plus strict limité à la classe. |

| Cabinet de conseil régional B | 8,50 milliards USD (2024) | Cette estimation est ancrée sur une année antérieure et applique probablement des hypothèses d'adoption et de prix plus conservatrices, ce qui peut sous-estimer le marché lors d'un cycle d'expansion rapide, surtout si la couverture et l'accélération de la demande ne sont pas mises à jour fréquemment. |

L'écart entre les valeurs devient plus facile à interpréter une fois que l'on aligne l'année, les thérapies incluses, et si le prix est net des remises attendues, ce qui explique pourquoi le modèle maintient les moteurs de demande au niveau national liés à la constitution des bassins de patients traités et à des étapes de prix net réalistes, un choix appliqué par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des agonistes du peptide-1 de type glucagon en Amérique du Nord en 2026 ?

La taille du marché des agonistes du peptide-1 de type glucagon en Amérique du Nord devrait atteindre 32,43 milliards USD en 2026 et est projetée à 60,12 milliards USD d'ici 2031, enregistrant un CAGR de 13,14 % sur la période de prévision.

Qu'est-ce qui stimule la croissance plus rapide des prescriptions liées à l'obésité ?

Les données sur les résultats cardiovasculaires, l'élargissement du libellé de la FDA et une règle proposée par les Centres pour les services Medicare et Medicaid qui élargit la couverture Medicare et Medicaid accélèrent l'adoption axée sur l'obésité.

Quel médicament domine les ventes actuelles ?

Ozempic détient la plus grande part des revenus en 2025, bien que Mounjaro enregistre la croissance la plus rapide jusqu'en 2031.

Comment les formulations orales affectent-elles la dynamique du marché ?

Les agents oraux tels que Rybelsus se développent à un CAGR de 14,65 % et devraient gagner encore en traction lors du lancement d'orforglipron.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide ?

La délocalisation de proximité des installations de remplissage-finition, les approbations de biosimilaires par la COFEPRIS et l'expansion de l'assurance privée propulsent un CAGR de 15,10 % au Mexique.

Dernière mise à jour de la page le: