Taille et part du marché européen des semences de céréales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 7.55 Milliards de dollars |

| Taille du Marché (2030) | 9.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.85% CAGR |

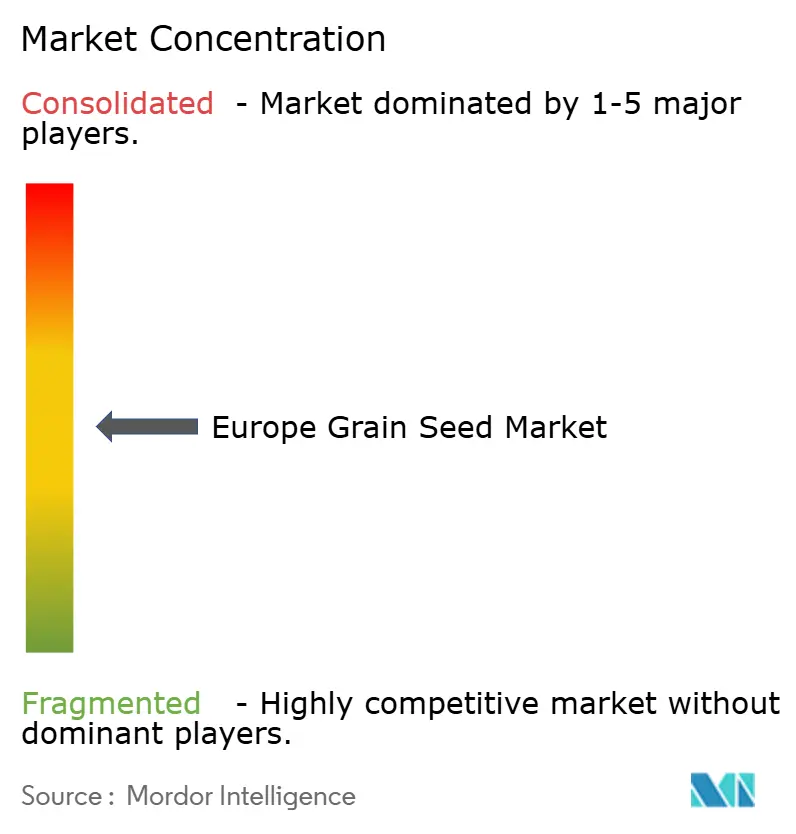

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des semences de céréales par Mordor Intelligence

La taille du marché européen des semences de céréales est de 7,55 milliards USD en 2025 et devrait atteindre 9,57 milliards USD d'ici 2030, progressant à un TCAC de 4,85 %. Les solides incitations de la Politique Agricole Commune (PAC), la rapide adoption du maïs hybride en Europe centrale et orientale, ainsi que la variabilité climatique croissante réorientent le choix des semences vers des variétés certifiées et résilientes au climat.[1]Source : Commission européenne, « PAC 2023-27 », agriculture.ec.europa.eu Les agriculteurs tiennent désormais compte de la conformité réglementaire et des performances environnementales au même titre que le rendement, incitant les semenciers à élargir leurs pipelines de sélection et leurs outils numériques d'aide à la décision. Les capitaux d'expansion s'orientent vers des programmes localisés de maïs et de blé, tandis que le sorgho et d'autres cultures tolérantes à la sécheresse attirent des financements pilotes dans les régions méditerranéennes. La dynamique concurrentielle reste modérée, les cinq premiers acteurs représentant 48 % du chiffre d'affaires, ce qui permet aux spécialistes régionaux de prospérer grâce à un positionnement de niche et à une distribution fondée sur des partenariats.

Points clés du rapport

- Par technologie de sélection, les variétés à pollinisation libre et dérivés hybrides ont représenté 65,6 % de la part du marché européen des semences de céréales en 2024, et ce même segment progresse à un TCAC de 4,90 % jusqu'en 2030.

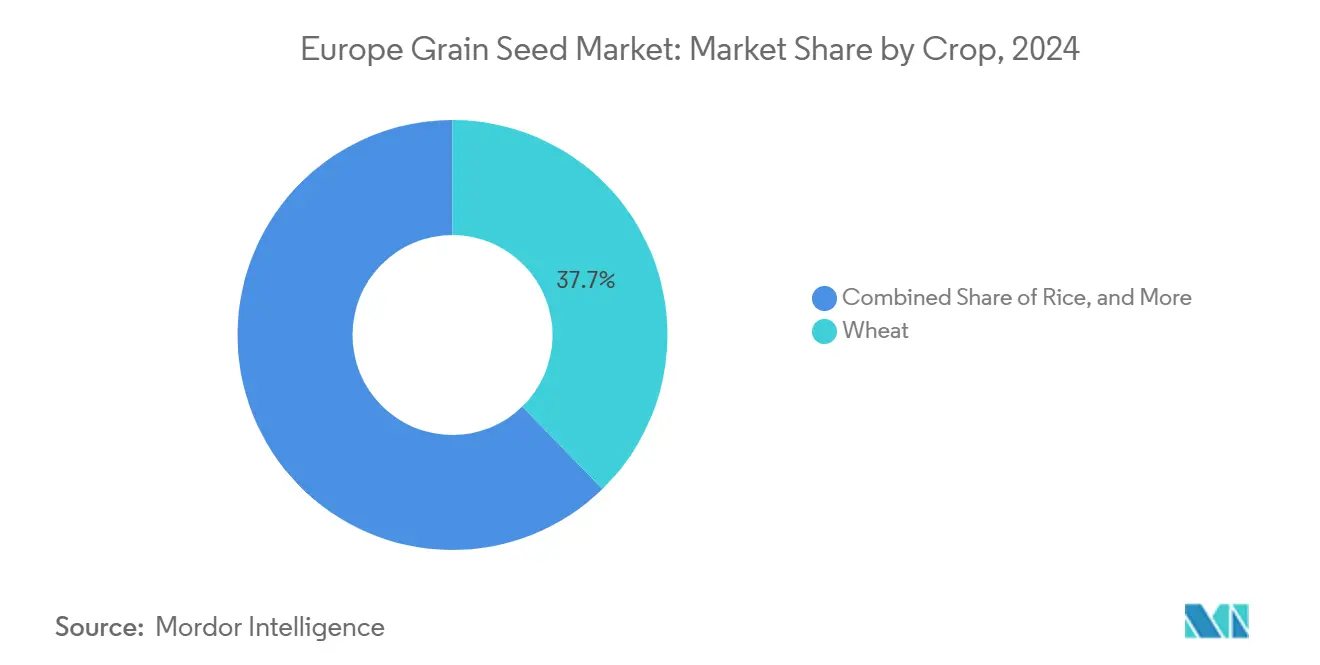

- Par culture, le blé représentait 37,7 % de la taille du marché européen des semences de céréales en 2024, tandis que le sorgho enregistre le TCAC prévisionnel le plus élevé à 9,50 % jusqu'en 2030.

- Par pays, la France détenait une part de 26,0 % du chiffre d'affaires du marché européen des semences de céréales en 2024, tandis que la Pologne représente le segment-pays à la croissance la plus rapide avec un TCAC de 8,90 % jusqu'en 2030.

Tendances et perspectives du marché européen des semences de céréales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réformes soutenues de la Politique Agricole Commune (PAC) incitant à l'utilisation de semences certifiées | +1.2% | UE-27, avec l'impact le plus fort en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Rapide pénétration du maïs hybride en Europe centrale et orientale | +0.8% | Pologne, Roumanie, Hongrie et République tchèque | Court terme (≤ 2 ans) |

| Variétés de blé résilientes au climat faisant face au stress thermique | +0.7% | Europe du Sud, en expansion vers les régions continentales | Long terme (≥ 4 ans) |

| Impulsion du Pacte vert pour l'Europe de l'Union européenne en faveur d'une agriculture à faibles intrants | +0.6% | UE-27, avec une adoption précoce aux Pays-Bas et en Allemagne | Moyen terme (2-4 ans) |

| Interdictions de traitement à la ferme des semences en Russie et en Ukraine | +0.4% | Europe de l'Est, bénéfices indirects pour les fournisseurs de l'Union européenne | Court terme (≤ 2 ans) |

| Primes de crédits carbone pour les rotations céréalières régénératrices | +0.3% | Europe de l'Ouest, programmes pilotes en France et en Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réformes soutenues de la Politique Agricole Commune (PAC) incitant à l'utilisation de semences certifiées

La Politique Agricole Commune 2023–2027 alloue 387 milliards EUR (425,7 milliards USD) aux éco-régimes qui récompensent l'adoption de semences traçables et certifiées, faisant passer les subventions d'un soutien au volume à des paiements fondés sur les résultats. La semence certifiée ouvre désormais l'accès à des niveaux de paiement direct plus élevés et à l'éligibilité aux crédits carbone, accélérant l'adoption parmi les agriculteurs précédemment dépendants des semences de ferme. Les agriculteurs d'Europe centrale et orientale, traditionnellement tributaires des semences de ferme, font face pour la première fois depuis l'adhésion à l'Union européenne (UE) à des incitations économiques rendant les variétés certifiées financièrement attractives.

Rapide pénétration du maïs hybride en Europe centrale et orientale

Le maïs hybride a atteint un taux d'emblavement de 65 % en Pologne en 2024, offrant des rendements de 8,2 tonnes métriques par hectare contre 6,4 tonnes métriques pour les semences traditionnelles.[2]Source : Ministère polonais de l'Agriculture, « Statistiques agricoles 2024 », gov.pl Les fonds de modernisation de l'Union européenne (UE) améliorent le stockage et la mécanisation, permettant aux agriculteurs de valoriser pleinement les performances hybrides et de stimuler la demande régionale de semences premium. Les agriculteurs, privilégiant la gestion des risques sur les économies de coûts en intrants, ont porté le taux de pénétration des nouveaux emblavements sur ces marchés à 65 %, marquant une hausse de 15 points de pourcentage depuis 2022.

Variétés de blé résilientes au climat faisant face au stress thermique

Trois étés consécutifs caniculaires ont accru la demande de blé tolérant à la chaleur, maintenant la productivité à 2–3 °C au-dessus des normes historiques.[3]Source : Agence européenne pour l'environnement, « État et perspectives 2020 », eea.europa.eu Les sélectionneurs français ont obtenu des primes de prix de 15 % pour ces variétés en 2024, témoignant de la disposition du marché à payer pour des caractéristiques d'adaptation. Les implications stratégiques vont au-delà des décisions individuelles des exploitations, car les préoccupations nationales en matière de sécurité alimentaire poussent les gouvernements à soutenir des programmes de sélection renforçant la résilience de la production intérieure.

Impulsion du Pacte vert pour l'Europe de l'UE en faveur d'une agriculture à faibles intrants

La stratégie De la ferme à la table vise à réduire l'utilisation de pesticides de 50 % d'ici 2030, encourageant les agriculteurs à adopter des semences dotées d'une résistance intrinsèque aux ravageurs et de caractéristiques d'efficacité nutritive. Les pionniers aux Pays-Bas et en Allemagne ont réduit l'utilisation d'engrais synthétiques jusqu'à 25 % tout en maintenant les rendements, soulignant les avantages économiques d'une génétique conforme. Cette demande portée par les politiques crée des avantages concurrentiels durables pour les semenciers capables de fournir des solutions intégrées combinant des caractéristiques génétiques et des recommandations en agriculture de précision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retards dans les approbations de caractéristiques biotechnologiques au sein de l'Union européenne (UE) | -0.9% | UE-27, affectant particulièrement les marchés dépendants de l'innovation | Long terme (≥ 4 ans) |

| Demande fragmentée au niveau des exploitations en Europe du Sud | -0.6% | Italie, Espagne, Grèce et Portugal | Moyen terme (2-4 ans) |

| Concurrence par les prix des semences de ferme | -0.5% | Europe de l'Est, zones rurales à agriculture traditionnelle | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement dues aux tensions géopolitiques | -0.4% | Régions frontalières, marchés dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retards dans les approbations de caractéristiques biotechnologiques au sein de l'UE

Le cadre réglementaire de l'Union européenne relatif aux nouvelles techniques génomiques continue de générer des délais d'approbation dépassant de 8 à 12 ans les processus comparables en Amérique du Nord et en Amérique du Sud, limitant l'accès des agriculteurs européens aux caractéristiques améliorant le rendement et l'adaptation climatique. Les procédures d'évaluation des risques de l'Autorité européenne de sécurité des aliments requièrent des essais en plein champ et des études d'impact environnemental extensifs, ajoutant de 15 à 20 (17 à 23 USD) millions EUR aux coûts de développement par caractéristique, créant des barrières que seuls les plus grands semenciers peuvent surmonter.

Demande fragmentée au niveau des exploitations en Europe du Sud

L'agriculture d'Europe du Sud reste caractérisée par de petites exploitations d'une superficie moyenne de 5 à 8 hectares, créant des schémas de demande favorisant des modèles de distribution à faibles volumes et à fort niveau de service, augmentant les coûts de commercialisation des semences de 25 à 30 % par rapport aux grandes exploitations. Les céréaliculteurs italiens, représentant 40 % de la production d'Europe du Sud, achètent généralement des semences en quantités inférieures aux minimums de commande économique pour les ventes directes du producteur, nécessitant des réseaux de distribution intermédiaires qui ajoutent des couches de marges tout au long de la chaîne de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les variétés traditionnelles ancrent la transition vers l'innovation

Les variétés à pollinisation libre et les dérivés hybrides ont capté 65,6 % du marché européen des semences de céréales en 2024 et continueront à progresser à un TCAC de 4,90 % jusqu'en 2030. Le segment associe une génétique familière à des améliorations assistées par marqueurs, préservant la confiance des agriculteurs tout en renforçant la stabilité des rendements. La faveur réglementaire pour la sélection conventionnelle soutient l'élan des investissements, tandis que les approbations de variétés transgéniques accusent du retard. Les stratégies de portefeuille mettent désormais l'accent sur la sélection génomique pour accélérer l'empilement de caractéristiques sans déclencher de contrôle biotechnologique, permettant aux sélectionneurs européens de contourner des cycles d'approbation coûteux et de sécuriser des marges premium.

Les agriculteurs considèrent les hybrides non transgéniques certifiés comme une assurance contre la volatilité climatique et des conditions de marché. Les entreprises intègrent des outils de prescription numérique, associant des données à l'échelle de la parcelle aux caractéristiques des semences, ce qui accroît davantage la valeur perçue. Le marché européen des semences de céréales devrait connaître une collaboration renforcée entre les maisons semencières régionales et les fournisseurs de technologies pour accélérer le renouvellement des variétés et conserver des parts de marché face à l'adoption croissante des hybrides.

Par culture : la domination du blé face à la pression de la diversification

Le blé a conservé une part de 37,7 % de la taille du marché européen des semences de céréales en 2024, soutenu par une aptitude agro-climatique et des systèmes de production orientés vers l'exportation. Cependant, la croissance la plus rapide provient du sorgho, projeté à un TCAC de 9,50 %, car les sécheresses méditerranéennes suscitent un intérêt croissant pour les céréales économes en eau. Les semenciers accélèrent la sélection du blé pour la résistance à la chaleur et aux maladies, tout en allouant des ressources aux programmes de maïs et de sorgho qui répartissent le risque climatique.

La diversification reflète les agendas nationaux de sécurité alimentaire et l'évolution de la demande de l'industrie de l'alimentation animale. Le maïs continue de gagner du terrain en Europe de l'Est où les hybrides modernes rehaussent les plafonds de rendement, tandis que le riz reste une niche confinée aux périmètres irrigués en Italie et en Espagne. Les semenciers doivent optimiser les revenus tirés des lignes de blé dominantes tout en cultivant les cultures émergentes qui promettent une croissance et un potentiel de marge supérieurs au sein du marché européen des semences de céréales.

Analyse géographique

La France représentait 26,0 % de la part du marché européen des semences de céréales en 2024. Le leadership de la France découle de chaînes d'approvisionnement de blé intégrées, de coopératives solides et de normes orientées vers l'exportation récompensant les semences de haute qualité. Les agriculteurs allemands et néerlandais alimentent la demande de variétés à faibles intrants alignées sur les réglementations environnementales, soutenant des prix premium. L'Italie et l'Espagne présentent des structures agricoles fragmentées et une pénurie d'eau croissante, motivant l'expérimentation avec le sorgho tolérant à la sécheresse et des systèmes de rotation innovants.

L'Europe centrale et orientale contribue le plus rapidement aux volumes incrémentiels, car les machines modernes et les infrastructures de stockage permettent aux agriculteurs de tirer parti des avantages de rendement des hybrides. La Pologne représente le marché à la croissance la plus rapide avec un TCAC de 8,90 %. La croissance rapide de la Pologne illustre la réussite des programmes de transfert de technologie, tandis que la Roumanie et la Hongrie suivent des trajectoires similaires, soutenues par les incitations de la Politique Agricole Commune (PAC) qui privilégient la traçabilité des semences certifiées et la conformité environnementale.

L'Ukraine et la Russie continuent d'influencer les chaînes d'approvisionnement régionales, mais l'incertitude géopolitique accroît la valeur stratégique des capacités européennes nationales de sélection et de la résilience logistique. L'Europe du Sud est aux prises avec de petites exploitations et une variabilité microclimatique, créant une demande de variétés localisées et de modèles de distribution à fort niveau de service qui pèsent sur les économies d'échelle mais ouvrent des niches spécialisées au sein du marché européen des semences de céréales.

Paysage concurrentiel

Les cinq premiers acteurs représentent 48 % du chiffre d'affaires, indiquant une concentration modérée qui équilibre l'envergure mondiale et la différenciation régionale. Corteva Agriscience mène le marché, s'appuyant sur un germoplasme propriétaire et des réseaux de revendeurs établis. Bayer AG suit, en associant la protection des cultures aux offres de semences. Les champions européens KWS SAAT SE and Co. KGaA et Groupe Limagrain sont également très présents, grâce à leur expertise localisée en sélection et à leurs alliances coopératives.

Les mouvements stratégiques se concentrent sur la résilience climatique et l'agriculture numérique. Corteva Agriscience a lancé des hybrides Pioneer adaptés aux sols polonais et roumains, soutenus par d'importants investissements en sélection. Bayer AG a obtenu l'approbation pour la variété de blé tolérante à la sécheresse BayWheat Pro, renforçant son positionnement concurrentiel sans obstacles biotechnologiques. KWS SAAT SE and Co. KGaA a investi des ressources substantielles en R&D, allouant des fonds au maïs et à la betterave sucrière tolérants à la chaleur.

Les partenariats avec des entreprises d'analyse de données élargissent les ventes de semences fondées sur la prescription, liant la génétique aux services agronomiques. La diversification du portefeuille vers des caractéristiques d'agriculture régénératrice positionne les entreprises leaders pour capter les flux de revenus émergents des crédits carbone. Les entreprises de rang intermédiaire ciblent les cultures spécialisées et les adaptations régionales pour éviter la concurrence directe à grande échelle, préservant leur rentabilité et leur pertinence dans le marché européen des semences de céréales en évolution.

Leaders du secteur européen des semences de céréales

Syngenta Group

Bayer AG

Corteva Agriscience

KWS SAAT SE and Co. KGaA

Groupe Limagrain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : RAGT Group a acquis Deleplanque, Strube et van Waveren, élargissant sa présence sur le marché européen des semences de céréales. L'acquisition renforce les capacités de RAGT en matière de sélection, de multiplication et de distribution de céréales, de tournesols et de betteraves sucrières. Cette intégration s'inscrit dans l'objectif de RAGT de fournir des solutions semencières adaptées aux différentes régions agricoles et climatiques européennes.

- Septembre 2024 : DLF Seeds A/S et Groupe Florimond Desprez ont formé une coentreprise, United Beet Seeds (UBS), combinant leurs activités de semences de betterave sucrière, de betterave fourragère et de chicorée. La coentreprise vise à renforcer les capacités de sélection, de production et de distribution à travers l'Europe et les marchés internationaux.

- Septembre 2023 : Corteva Agriscience a investi 10 millions USD dans un nouveau séchoir à maïs à son usine de semences de Sissa en Italie afin d'améliorer l'efficacité opérationnelle et de maintenir la qualité des semences pour les hybrides Pioneer. Cet investissement renforce la position de Corteva sur le marché européen des semences de céréales et répond à la demande croissante de semences de maïs premium.

Périmètre du rapport sur le marché européen des semences de céréales

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le maïs, le riz, le sorgho et le blé sont couverts en tant que segments par culture. La France, l'Allemagne, l'Italie, les Pays-Bas, la Pologne, la Roumanie, la Russie, l'Espagne, la Turquie, l'Ukraine et le Royaume-Uni sont couverts en tant que segments par pays.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides résistants aux insectes | |

| Variétés à pollinisation libre et dérivés hybrides | ||

| Maïs |

| Riz |

| Sorgho |

| Blé |

| Autres céréales |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Pologne |

| Roumanie |

| Russie |

| Espagne |

| Turquie |

| Ukraine |

| Royaume-Uni |

| Reste de l'Europe |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides résistants aux insectes | ||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Culture | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres céréales | |||

| Pays | France | ||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Pologne | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

Définition du marché

- Semences commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures à reproduction végétative et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul de la superficie cultivée sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au fil des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie ensemencée sur la superficie totale de culture plantée dans la saison à l'aide de semences certifiées/de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le procédé de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les verrières, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans la culture en plein champ.

| Mot-clé | Définition |

|---|---|

| Cultures en rangs | Il s'agit généralement des grandes cultures qui comprennent les différentes catégories de cultures telles que les céréales, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, l'aubergine et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des cucurbitacées comprenant environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semence hybride | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certaines caractéristiques intrants et/ou extrants souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres poivrons différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres céréales | Les cultures considérées sous les autres céréales comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napiér, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois cajans, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Lors de cette étape importante, tous les chiffres du marché, variables et évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement