Taille et part du marché européen de l'eau fonctionnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

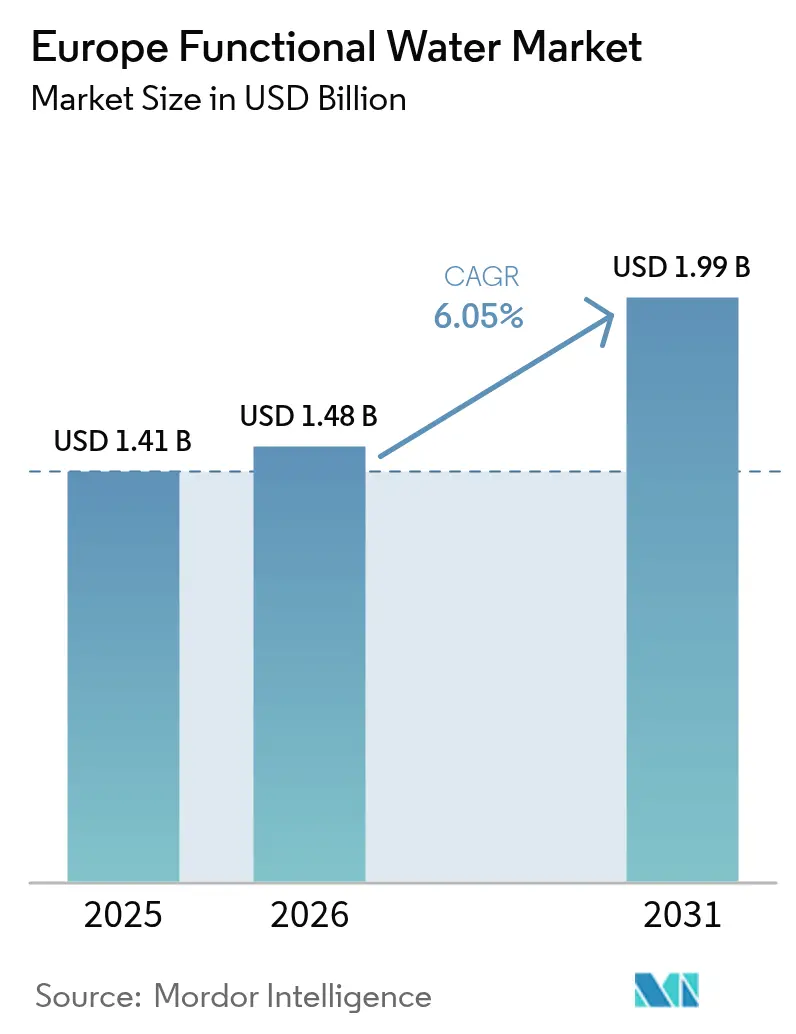

| Taille du marché de l'année de base (2025) | 1.41 Milliards de dollars |

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 1.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

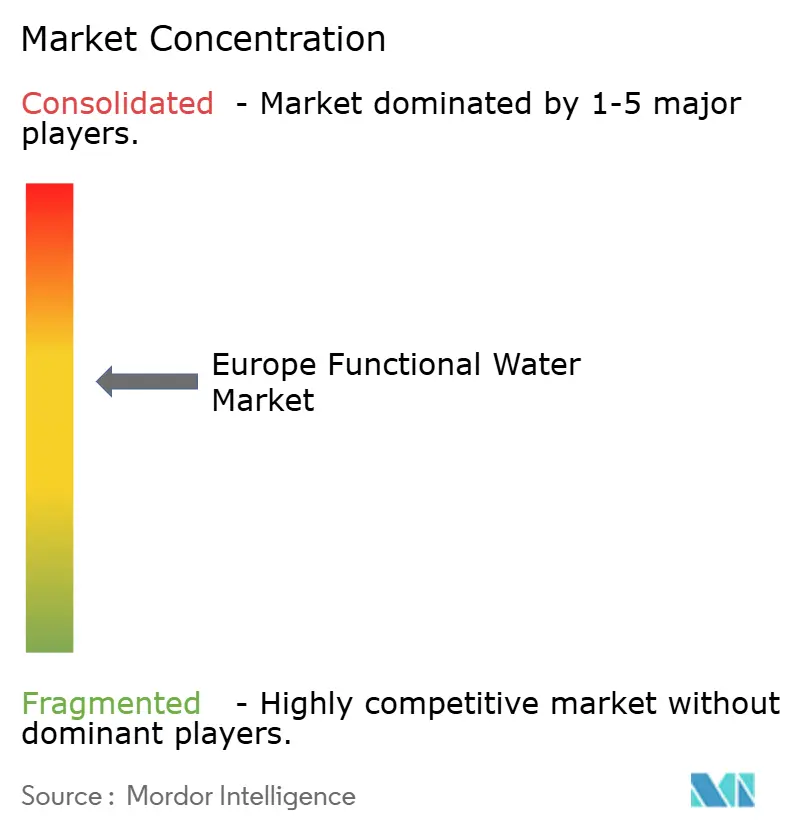

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'eau fonctionnelle par Mordor Intelligence

La taille du marché européen de l'eau fonctionnelle devrait s'étendre de 1,41 milliard USD en 2025 et 1,48 milliard USD en 2026 à 1,99 milliard USD d'ici 2031, enregistrant un CAGR de 6,05 % entre 2026 et 2031. La demande d'eau fonctionnelle en Europe est en hausse, les consommateurs considérant de plus en plus l'hydratation comme un moyen de soutenir le bien-être quotidien, enrichie en vitamines, électrolytes ou ingrédients d'origine végétale. Des facteurs tels que la hausse des revenus disponibles, la commodité des achats en ligne et les exigences en matière de durabilité favorisent une préférence pour les produits premium à étiquette propre. Les détaillants consacrent davantage d'espace en rayon aux unités de gestion des stocks fonctionnelles, tandis que l'intérêt du capital-investissement pour cette catégorie encourage la consolidation des marques. Par ailleurs, les tendances en matière d'emballage évoluent, les canettes en aluminium gagnant en popularité en raison de leur recyclabilité, et la croissance des plateformes d'épicerie en ligne offre aux marques en vente directe aux consommateurs un accès rentable aux consommateurs soucieux de leur santé.

Principaux enseignements du rapport

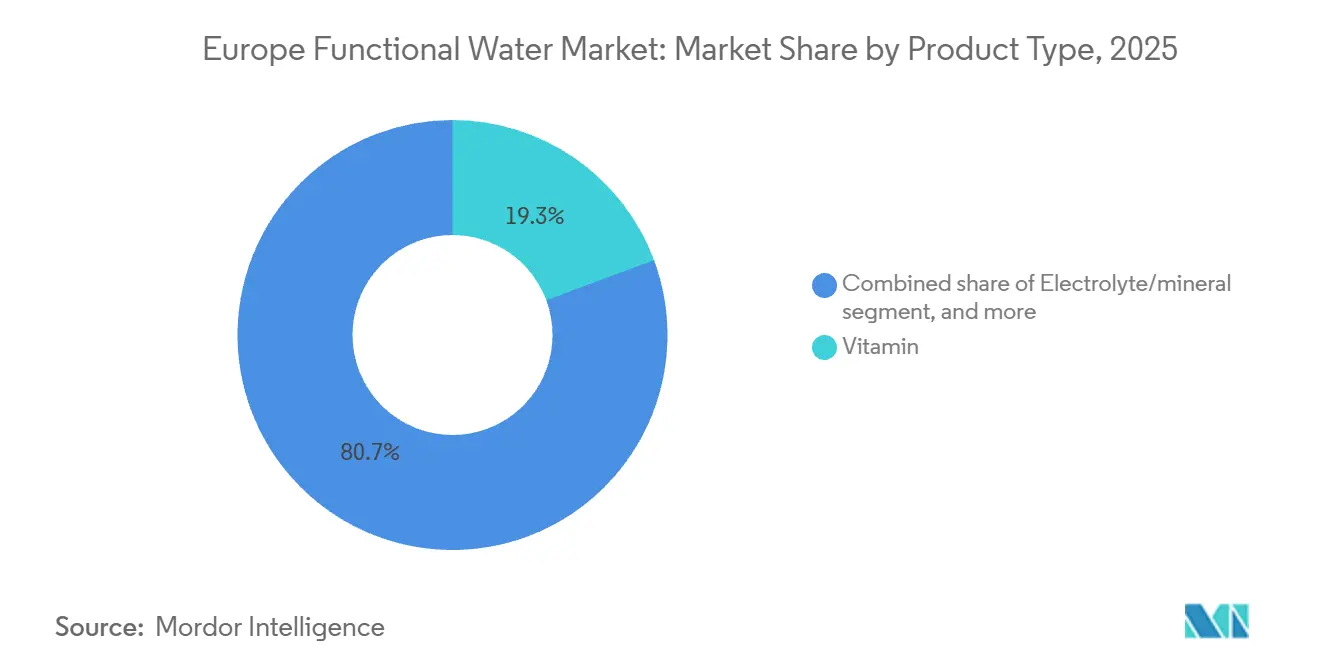

- Par type de produit, l'eau enrichie en vitamines détenait 19,34 % de la part du marché européen de l'eau fonctionnelle en 2025, tandis que les variantes à base d'électrolytes et de minéraux devraient se développer à un CAGR de 8,58 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET représentaient 86,39 % de la taille du marché européen de l'eau fonctionnelle en 2025 ; les canettes enregistrent la croissance projetée la plus rapide à un CAGR de 9,42 % jusqu'en 2031.

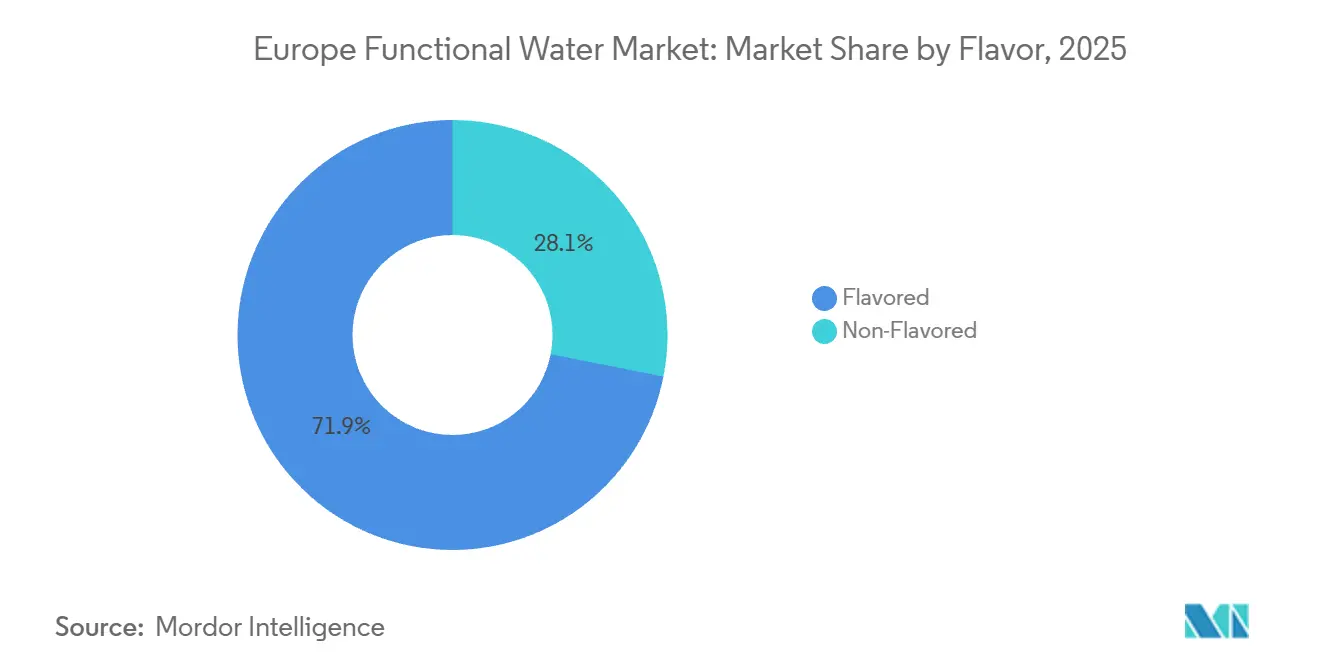

- Par saveur, les formulations aromatisées ont capté 71,91 % des revenus en 2025, tandis que les options non aromatisées devraient progresser à un CAGR de 7,39 % durant 2026-2031.

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec une part de 42,32 % de la taille du marché européen de l'eau fonctionnelle en 2025 ; la vente au détail en ligne progresse à un CAGR de 8,08 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a contribué à hauteur de 22,62 % des revenus en 2025 ; l'Allemagne est le marché à la croissance la plus rapide avec un CAGR prévu de 7,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'eau fonctionnelle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour la santé proactive et le maintien du bien-être | +1.2% | Mondial, avec la plus forte adoption au Royaume-Uni, en Allemagne et dans les pays nordiques | Moyen terme (2-4 ans) |

| Demande croissante de boissons à étiquette propre avec des ingrédients naturels | +1.0% | Europe occidentale (Royaume-Uni, France, Allemagne, Pays-Bas), se répandant vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Transition vers des boissons fonctionnelles d'origine végétale et biologiques | +0.8% | Pays nordiques, Allemagne, Royaume-Uni, Pays-Bas ; émergent en France et en Espagne | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant la demande de boissons préventives pour le bien-être | +0.9% | Allemagne, Italie, France, Espagne ; modéré au Royaume-Uni | Long terme (≥ 4 ans) |

| Tendance à la premiumisation favorisant des ingrédients naturels de haute qualité | +1.1% | Royaume-Uni, Allemagne, France, Benelux ; adoption sélective en Europe du Sud | Moyen terme (2-4 ans) |

| Innovation continue dans les nouvelles saveurs, formats et ingrédients fonctionnels | +1.0% | Mondial, porté par les lancements de produits au Royaume-Uni, en Allemagne et en France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour la santé proactive et le maintien du bien-être

Les consommateurs européens considèrent de plus en plus l'hydratation comme une mesure de santé préventive plutôt que comme une simple réponse à la soif. De nombreux acheteurs lisent activement les étiquettes des ingrédients et sont prêts à payer des prix plus élevés pour des formulations naturelles. Ce changement est particulièrement visible chez les jeunes consommateurs, dont un nombre croissant exprime l'intention d'acheter des produits plus sains. Par ailleurs, de nombreux consommateurs sont prêts à payer des prix plus élevés pour des produits offrant des bénéfices fonctionnels. L'étude NU-AGE, un essai européen multicentrique, a montré que des interventions nutritionnelles adaptées peuvent réduire l'inflammaging chez les personnes âgées, apportant un soutien clinique aux boissons enrichies visant à améliorer la santé osseuse, la fonction immunitaire et les performances cognitives [1]Source : Organisation mondiale de la Santé, « Vieillissement et santé », who.int. Les marques exploitent ces données probantes en promouvant les eaux électrolytiques et vitaminées dans le cadre des routines quotidiennes de bien-être plutôt que comme solutions de réhydratation d'urgence. Par exemple, le lancement en avril par Highland Spring d'eaux aromatisées sans sucre et conformes aux normes relatives aux aliments à haute teneur en graisses, sucres et sel (HFSS) chez Tesco illustre cette approche, positionnant la catégorie des eaux aromatisées plates comme complémentaire à l'eau ordinaire plutôt que comme substitut. Cette tendance souligne la transition de l'eau fonctionnelle, passant d'une niche de nutrition sportive à un produit d'épicerie courant, devenant un achat régulier de bien-être pour les consommateurs.

Demande croissante de boissons à étiquette propre avec des ingrédients naturels

Les exigences en matière d'étiquette propre influencent les priorités de formulation à travers l'Europe, portées par le scepticisme des consommateurs envers les additifs synthétiques et le renforcement du contrôle réglementaire des allégations de santé. Le règlement 1924/2006 de l'Autorité européenne de sécurité des aliments impose que toutes les allégations nutritionnelles et de santé soient scientifiquement validées et inscrites au registre communautaire, créant un cadre de conformité qui met l'accent sur la transparence des ingrédients [2]Source : Autorité européenne de sécurité des aliments, « Nutrition », efsa.europa.eu. La stévia, approuvée sous le code E960, et l'érythritol, approuvé sous le code E968, sont devenus des édulcorants naturels courants ; cependant, les deux présentent des défis sensoriels. L'arrière-goût amer de la stévia à des concentrations plus élevées nécessite un masquage des saveurs, tandis que le seuil laxatif de l'érythritol limite son utilisation dans les produits à portion individuelle. Vital Drinks, qui a obtenu des financements pour lancer une gamme d'eau de source sans calorie et sans sucre contenant tous les groupes de vitamines, illustre les complexités de la formulation à étiquette propre. La marque utilise de l'eau de source britannique et évite les édulcorants artificiels, en s'appuyant plutôt sur des essences de fruits naturelles pour rehausser la saveur. Cette approche se traduit par un prix de vente au détail nettement supérieur au coût de l'eau en bouteille standard, reflétant la prime que les consommateurs accordent à la transparence des ingrédients. Pour les marques de milieu de gamme, le défi consiste à atteindre une parité gustative avec les formulations synthétiques tout en gérant des coûts de matières premières plus élevés. Cette pression sur les coûts favorise une consolidation accrue et une intégration verticale au sein du marché.

Transition vers des boissons fonctionnelles d'origine végétale et biologiques

La fortification d'origine végétale devient un facteur de différenciation clé, notamment dans les régions à forte population végane et flexitarienne, comme l'Allemagne, les pays nordiques et les Pays-Bas. Une étude évaluée par des pairs sur la microencapsulation de protéines végétales pour la délivrance de vitamine D a mis en évidence que les matrices de protéines de pois et de riz peuvent stabiliser les vitamines liposolubles dans des solutions aqueuses, permettant une fortification sans recours à des émulsifiants ou conservateurs synthétiques. Cette avancée répond à un défi de formulation de longue date qui a limité les eaux fonctionnelles d'origine végétale aux vitamines hydrosolubles telles que le complexe B et la vitamine C. Les avancées d'Arla Foods dans les solutions de protéines de lactosérum pour les boissons fonctionnelles ont établi des normes industrielles en matière de clarté et de texture en bouche des eaux protéinées. Cependant, les alternatives sans produits laitiers gagnent en dynamisme à mesure que les consommateurs accordent de plus en plus la priorité aux allégations de bien-être alignées sur les valeurs de durabilité. QNT Life Protein Water, lancée avec une teneur en protéines par canette, utilise du collagène hydrolysé plutôt que des protéines végétales, indiquant que le goût et la solubilité restent des défis importants pour les formulations entièrement d'origine végétale dans la catégorie des eaux protéinées. La certification biologique ajoute une complexité et un coût supplémentaires, nécessitant une traçabilité complète de l'eau source à l'emballage. Cependant, elle donne accès à des circuits de distribution premium et à des distributeurs de produits de santé. Le segment des eaux en bouteille biologiques en Europe devrait croître à un rythme plus rapide que les formats conventionnels, bien que les volumes absolus restent limités en raison de la rareté des sources de printemps certifiées et des coûts d'audit plus élevés.

Vieillissement de la population stimulant la demande de boissons préventives pour le bien-être

Le vieillissement de la population européenne génère une demande constante d'eaux fonctionnelles répondant aux problèmes de santé liés à l'âge. Selon le rapport 2024 de l'Organisation mondiale de la Santé sur le vieillissement et la santé en Europe, d'ici 2030, un Européen sur quatre aura 60 ans ou plus, les maladies chroniques telles que l'ostéoporose, la sarcopénie et le déclin cognitif devenant de plus en plus fréquentes. La fortification en calcium et en magnésium soutient le maintien de la densité osseuse, tandis que les vitamines B contribuent au métabolisme énergétique et à la fonction neurologique. En mars 2024, Gerolsteiner a lancé Gerolsteiner Ursprung, une eau hautement minéralisée contenant 590 milligrammes par litre de calcium et 167 milligrammes par litre de magnésium. Cette composition répond à 74 % des besoins journaliers en calcium et à 59 % des besoins journaliers en magnésium conformément au règlement UE 1169/2011, positionnant le produit comme un aliment fonctionnel plutôt qu'une boisson standard. Avec une minéralisation totale de 4 441 milligrammes par litre et un récit unique de carbonatation volcanique, le produit se différencie de l'eau du robinet et des options en bouteille conventionnelles, soutenant son positionnement premium en bouteilles en verre consignées d'un litre. Les consommateurs âgés privilégient l'efficacité et la provenance du produit plutôt que la variété des saveurs, créant des opportunités pour des formats riches en minéraux et légèrement aromatisés qui mettent l'accent sur les bénéfices fonctionnels plutôt que sur l'attrait sensoriel. Cela contraste avec les jeunes générations, qui préfèrent les saveurs prononcées et les formats pratiques, soulignant la nécessité de stratégies d'unités de gestion des stocks segmentées par âge pour constituer des portefeuilles de produits performants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences réglementaires strictes pour l'étiquetage des allégations de santé | -0.7% | À l'échelle de l'UE, particulièrement strictes en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Difficultés de formulation avec les exhausteurs de goût naturels et les édulcorants | -0.5% | Mondial, aigu sur les marchés à fortes attentes en matière d'étiquette propre (Royaume-Uni, Allemagne, pays nordiques) | Court terme (≤ 2 ans) |

| Coûts de production élevés pour les ingrédients innovants et naturels | -0.6% | Europe occidentale (coûts élevés de main-d'œuvre et d'énergie) ; modéré en Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Paysage réglementaire complexe pour les approbations d'ingrédients et l'étiquetage | -0.4% | À l'échelle de l'UE, application fragmentée entre les États membres | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes pour l'étiquetage des allégations de santé

Le cadre des allégations de santé de l'Autorité européenne de sécurité des aliments (EFSA) au titre du règlement 1924/2006 impose une charge de justification importante aux petites marques, conférant aux multinationales dotées d'équipes réglementaires dédiées et de budgets pour les essais cliniques un avantage en matière de conformité. Les allégations approuvées pour les vitamines et les minéraux sont définies dans le règlement 432/2012, portant sur des fonctions telles que le métabolisme énergétique, le soutien immunitaire et la santé osseuse. Cependant, toute nouvelle allégation nécessite le dépôt d'un dossier, un avis scientifique et une autorisation de la Commission européenne, un processus pouvant prendre plusieurs années et engendrer des coûts substantiels. L'évaluation par Öko-Test des produits électrolytiques vendus en Allemagne a révélé qu'aucun ne respectait pleinement les recommandations de la Deutsche Gesellschaft für Ernährung pour les boissons sportives optimales. De nombreux produits dépassaient les concentrations d'électrolytes recommandées ou contenaient des vitamines inutiles, entraînant des déclassements selon les directives d'apport maximal du Bundesinstitut für Risikobewertung. Les produits contenant des niveaux élevés de sodium ou de magnésium ont reçu des évaluations négatives, soulignant les risques de sur-fortification. De même, l'examen du marché par la Verbraucherzentrale Nordrhein-Westfalen des compléments alimentaires effervescents en Allemagne a révélé que moins de la moitié des produits indiquaient la teneur en sodium. Certains compléments fournissaient des quantités significatives de sel par dose journalière, équivalant à environ 24 % de l'apport maximal recommandé par la Deutsche Gesellschaft für Ernährung et à 30 % de la recommandation de l'Organisation mondiale de la Santé.

Difficultés de formulation avec les exhausteurs de goût naturels et les édulcorants

Les édulcorants naturels approuvés par la réglementation de l'Union européenne, tels que la stévia (E960) et l'érythritol (E968), présentent des défis sensoriels et de dosage qui compliquent le développement des produits. Les glycosides de stéviol de la stévia offrent un pouvoir sucrant des centaines de fois plus intense que le saccharose, mais introduisent une amertume semblable à la réglisse à des concentrations plus élevées, nécessitant un masquage des saveurs avec des notes d'agrumes ou de baies. L'érythritol, un alcool de sucre, délivre 70 % du pouvoir sucrant du saccharose avec un impact glycémique minimal, mais produit une sensation de fraîcheur en bouche et des effets laxatifs à des doses plus élevées, limitant les formats à portion individuelle pour un adulte moyen. L'examen 2025 d'Öko-Test a mis en évidence des préoccupations concernant les édulcorants artificiels, notamment le sucralose, l'acésulfame de potassium et l'aspartame, dans les produits électrolytiques en raison de risques métaboliques potentiels à long terme et de leur persistance environnementale. Cependant, les alternatives naturelles n'ont pas encore atteint des profils gustatifs comparables. La formulation zéro sucre et zéro calorie de Vital Drinks évite entièrement les édulcorants, en s'appuyant sur des essences de fruits naturelles. Bien que cette approche élimine les additifs artificiels, elle limite l'intensité sucrée, réduisant potentiellement l'attrait auprès des consommateurs habitués à des produits plus sucrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes électrolytiques dépassent les eaux vitaminées

L'eau enrichie en vitamines représentait 19,34 % du marché européen de l'eau fonctionnelle en 2025, reflétant une forte reconnaissance par les consommateurs du complexe B et de la vitamine C pour l'énergie et le soutien immunitaire. Cependant, les formulations à base d'électrolytes et de minéraux devraient croître à un taux de croissance annuel composé (CAGR) de 8,58 % jusqu'en 2031, marquant le taux de croissance le plus rapide parmi les types de produits. Cette tendance est portée par l'adoption grand public de la nutrition sportive et le repositionnement des électrolytes comme outils de bien-être quotidien plutôt que uniquement pour la réhydratation. Par exemple, Powerade Power Water, lancée en octobre 2025, combine des électrolytes avec zéro sucre, ciblant les adeptes de la salle de sport et les navetteurs actifs qui préfèrent des alternatives faibles en calories aux boissons isotoniques traditionnelles. De même, Gerolsteiner Ursprung, lancée en mars 2024, fournit du calcium et du magnésium, répondant à des portions significatives des besoins journaliers, et se positionnant comme un aliment fonctionnel plutôt qu'une boisson standard.

L'eau protéinée, bien que représentant un segment plus restreint, connaît une croissance rapide. Le lancement au Royaume-Uni en octobre 2025 d'iPRO Protein Water propose une teneur en protéines de collagène par portion, s'alignant sur les tendances de l'hydratation et de la beauté de l'intérieur. Par ailleurs, QNT Life Protein Water, lancée en septembre 2025, offre des protéines en canettes, utilisant du collagène hydrolysé et des édulcorants naturels pour remédier au caractère crayeux souvent associé aux premières eaux protéinées.

Par type d'emballage : les canettes en aluminium progressent grâce à la durabilité et à la praticité

Les bouteilles PET représentaient 86,39 % du volume d'emballage du marché européen de l'eau fonctionnelle en 2025, soutenues par leur rentabilité, leur transparence et des chaînes d'approvisionnement bien établies. Cependant, les canettes devraient croître à un CAGR de 9,42 % jusqu'en 2031, portées par des considérations de durabilité et la commodité pour la consommation nomade. Le lancement en avril 2024 par Coca-Cola de smartwater en format canette illustre cette tendance, tirant parti de la recyclabilité infinie de l'aluminium et de son empreinte carbone plus faible par rapport au PET vierge. Les canettes offrent également un positionnement premium grâce à une différenciation tactile et une meilleure visibilité en rayon, des marques comme iPRO et QNT adoptant des canettes slim de 330 millilitres pour véhiculer modernité et fonctionnalité.

Le mandat du règlement de l'Union européenne sur les emballages et les déchets d'emballages imposant 25 % de contenu recyclé a fait monter les prix du polyéthylène téréphtalate recyclé (rPET) à 1 800 EUR par tonne, contre 900 EUR pour la résine vierge. Cela a réduit l'écart de coût avec l'aluminium, encourageant les marques à adopter les canettes pour éviter les surcharges sur le plastique vierge. Le passage de Danone à 100 % de rPET pour evian et Volvic dès début 2025 a réduit l'utilisation de plastique vierge de 7 000 tonnes et les émissions de dioxyde de carbone de plus de 10 000 tonnes. Cependant, l'investissement en capital et les complexités de la chaîne d'approvisionnement associés au rPET favorisent les acteurs de grande taille, incitant les petites marques à envisager les canettes comme une alternative durable plus accessible.

Par saveur : les eaux non aromatisées progressent à mesure que les adeptes de l'étiquette propre recherchent la simplicité

Les eaux fonctionnelles aromatisées représentaient 71,91 % du marché européen de l'eau fonctionnelle en 2025, portées par la préférence des consommateurs pour la variété des goûts et la palatabilité. Cependant, les options non aromatisées devraient croître à un taux de croissance annuel composé de 7,39 % jusqu'en 2031, reflétant une évolution vers des produits à étiquette propre et un rejet des arômes naturels et artificiels. Le lancement en avril 2024 par Highland Spring d'eaux aromatisées Fraise, Pomme et Cassis, et Citron et Citron vert chez Tesco a élargi la catégorie des eaux plates aromatisées de 2,4 % en volume et de 10,7 % en valeur au cours des 26 semaines se terminant en février 2024, soulignant la forte demande pour des saveurs familières. De même, le lancement au Royaume-Uni de Vitamin Well en avril 2023 a introduit quatre boissons fonctionnelles aromatisées, telles qu'Elevate avec ananas et fraise des bois, et Reload avec citron et citron vert, chacune enrichie en vitamines et minéraux ciblant l'immunité, la santé de la peau et la réduction de la fatigue. Ces lancements soulignent la domination des variantes aromatisées dans les achats impulsifs et les occasions d'essai, où le goût reste le principal moteur d'achat.

Les eaux fonctionnelles non aromatisées s'adressent à un segment de consommateurs distinct, axé sur le minimalisme des ingrédients et les formulations sans additifs. Cette tendance est particulièrement marquée en Allemagne, dans les pays nordiques et aux Pays-Bas, où les attentes en matière d'étiquette propre sont les plus élevées. Gerolsteiner Ursprung illustre cette approche avec sa carbonatation volcanique naturelle et sa haute teneur en minéraux, offrant des bénéfices fonctionnels sans arômes ajoutés. La marque s'appuie sur la narration de provenance et la densité minérale pour soutenir sa stratégie de tarification premium.

Par canal de distribution : le commerce électronique perturbe la domination traditionnelle de l'épicerie

Les supermarchés et hypermarchés devraient représenter 42,32 % de la distribution du marché européen de l'eau fonctionnelle en 2025, bénéficiant d'un vaste espace en rayon, d'efforts promotionnels et d'opportunités de stimuler la construction du panier d'achat. Cependant, les canaux de vente au détail en ligne devraient croître à un taux de croissance annuel composé (CAGR) de 8,08 % jusqu'en 2031, marquant la croissance la plus rapide parmi les canaux de distribution. La pénétration du commerce électronique dans les ventes alimentaires au Royaume-Uni a atteint 13,1 %, les canaux d'épicerie en ligne croissant à un rythme supérieur à la moyenne européenne. Cette croissance est portée par les modèles d'abonnement, les marques en vente directe aux consommateurs et l'accélération de l'adoption numérique durant la pandémie [3]Source : EuroCommerce, « Retail Europe », eurocommerce.eu. Le lancement au Royaume-Uni de Vitamin Well en avril 2023 via WH Smith et Amazon illustre une stratégie double canal combinant des points de vente physiques pour les achats impulsifs et la découverte et le réapprovisionnement en ligne.

De même, le lancement en février 2024 de Vital Drinks s'est concentré sur les canaux de vente directe aux consommateurs et Amazon, permettant à l'entreprise de conserver ses marges et de collecter des données clients pour orienter le développement de produits et les stratégies marketing. Les épiceries de proximité et autres canaux, notamment la restauration hors domicile, les salles de sport et les pharmacies, jouent des rôles de niche sur le marché. Ces canaux atteignent généralement des marges par unité plus élevées mais contribuent à des volumes absolus plus faibles. Au Royaume-Uni, le segment des eaux en bouteille hors domicile a progressé en 2024. Cette croissance reflète la tendance à la premiumisation dans les restaurants, cafés et hôtels.

Analyse géographique

En 2025, le Royaume-Uni représentait 22,62 % du marché européen de l'eau fonctionnelle, porté par une population soucieuse de sa santé, une infrastructure de commerce électronique solide et un environnement de distribution favorisant l'innovation. Highland Spring, soutenu par la popularité des bouteilles à bouchon sport et des options aromatisées comme Pomme et Cassis (qui s'est vendue à plus de 7 millions de litres), est devenu la première marque d'eau en bouteille au Royaume-Uni en 2025, générant 43,3 millions GBP à partir de 37,8 millions de litres vendus. La réglementation britannique sur les aliments à haute teneur en graisses, sel et sucre (HFSS), qui restreint la promotion des produits à haute teneur en graisses et en sucre, a accéléré l'introduction d'eaux fonctionnelles sans sucre et sans calorie. Des marques telles que Highland Spring et Vital Drinks se sont adaptées avec succès à ces réglementations en utilisant des édulcorants naturels ou en évitant entièrement les édulcorants. Avec 45 % de la génération Z exprimant l'intention d'acheter des produits plus sains (une augmentation de 7 % par rapport à l'année précédente) et un tiers prêt à payer une prime, le Royaume-Uni s'est positionné comme un leader de l'innovation en matière d'eau fonctionnelle. Cependant, les marques de distributeurs ont capté 39,1 % des ventes d'épicerie au Royaume-Uni en 2024, mettant au défi les eaux fonctionnelles de marque de justifier les différences de prix par des bénéfices clairs et des efforts marketing soutenus.

L'Allemagne devrait être le marché à la croissance la plus rapide en Europe, avec un taux de croissance annuel composé (CAGR) de 7,71 % jusqu'en 2031, porté par la premiumisation, un fort héritage en matière d'eau minérale et une sensibilisation croissante à la santé. En 2024, le marché allemand des eaux minérales et thérapeutiques s'est développé de 1,9 % pour atteindre 9,9 milliards de litres. L'eau faiblement gazeuse a dominé le marché avec une part de 39,5 %, tandis que l'eau plate (non gazeuse) a progressé de 7,0 %, captant 25 % du marché. La consommation par habitant a atteint 125,6 litres annuellement, soulignant le rôle intégral de l'eau dans l'alimentation allemande. Le segment des eaux en bouteille premium, évalué à 2 982,16 millions USD en 2024, devrait croître à un CAGR de 7,84 % pour atteindre 5 882,98 millions USD d'ici 2033, les eaux fonctionnelles et enrichies en minéraux stimulant cette croissance. Le lancement en mars 2024 par Gerolsteiner d'« Ursprung », une eau avec une minéralisation totale de 4 441 milligrammes par litre, illustre la préférence de l'Allemagne pour les produits à forte densité fonctionnelle et axés sur la provenance.

D'autres pays européens, notamment l'Italie, la France, l'Espagne, les Pays-Bas, la Pologne, la Belgique, la Suède et d'autres, contribuent à la part de marché restante. L'Italie se distingue par ses solides performances à l'exportation, tandis que la France se distingue par son échelle de distribution. Les exportations italiennes d'eau minérale ont augmenté de 28,5 % pour atteindre 1,408 milliard EUR en 2024. Les États-Unis étaient le plus grand importateur, représentant 476,7 millions EUR, suivis de la France avec 158,7 millions EUR, de l'Allemagne avec 90,4 millions EUR (une augmentation de 36,5 %) et du Royaume-Uni avec 84 millions EUR (une remarquable augmentation de 165,8 %). Cette croissance reflète une forte demande internationale pour les marques italiennes d'eau premium et fonctionnelle.

Paysage concurrentiel

Le marché européen de l'eau fonctionnelle représente un paysage concurrentiel où les multinationales coexistent avec des spécialistes régionaux et des acteurs émergents. En Italie, les huit premiers groupes contrôlent une part significative du marché intérieur. Cependant, la fragmentation reste prévalente en Europe du Nord et de l'Ouest, où les sources de printemps locales et l'image de marque patrimoniale permettent aux acteurs de plus petite taille de maintenir leur part de marché. Les multinationales se concentrent de plus en plus sur l'optimisation de leur portefeuille et les stratégies de premiumisation fonctionnelle.

Début 2026, Nestlé a initié une cession de plusieurs milliards d'euros de sa division des eaux en bouteille, invitant des offres de premier tour pour des marques telles que Perrier et San Pellegrino. Des fonds de capital-investissement préparent des financements à effet de levier substantiels à des multiples des bénéfices estimés avant intérêts, impôts, dépréciation et amortissement, reflétant un changement dans la perception du marché. Alors que l'eau plate ordinaire est perçue comme moins rentable, les formats d'eau fonctionnelle et premium commandent des valorisations plus élevées. La division eau de Danone a généré des revenus significatifs en 2023, représentant un pourcentage notable du chiffre d'affaires total de l'entreprise. Suite à une forte génération de trésorerie en 2024, Danone devrait poursuivre des acquisitions de marques d'eau fonctionnelle pour compléter le positionnement durable de ses marques evian et Volvic. Pendant ce temps, Coca-Cola et PepsiCo étendent leurs plateformes d'hydratation vers les eaux fonctionnelles. Les innovations notables comprennent le lancement en canette de smartwater début 2024 et l'entrée de Powerade Power Water enrichie en électrolytes fin 2025, illustrant les avancées tant en termes de format que de fonctionnalité.

Les opportunités d'espaces blancs sur le marché se concentrent autour des eaux protéinées, de la fortification d'origine végétale et des modèles d'abonnement en vente directe aux consommateurs. Par exemple, iPRO a lancé une eau protéinée au collagène fin 2025, tandis que QNT a introduit une eau protéinée en canettes la même année. Ces produits répondent à l'intersection des tendances de l'hydratation, de la nutrition sportive et de la beauté de l'intérieur. Cependant, les deux s'appuient sur du collagène d'origine animale, laissant les eaux protéinées d'origine végétale comme une niche sous-desservie en raison des défis liés à la solubilité et au goût. Les petites marques exploitent également les canaux numériques pour contourner les barrières traditionnelles de la distribution. Vital Drinks, par exemple, a levé des fonds significatifs début 2024 pour lancer une eau de source zéro sucre et toutes vitamines via des plateformes de vente directe aux consommateurs et Amazon. Cette approche permet aux acteurs de plus petite taille de capturer des marges plus élevées et d'interagir directement avec les consommateurs.

Leaders du secteur européen de l'eau fonctionnelle

The Coca-Cola Company

PepsiCo Inc.

Danone SA

Nestlé SA

Acqua Minerale San Benedetto SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Activit Vitamin Water a introduit un emballage mis à jour et élargi sa gamme de saveurs pour inclure Citron et Citron vert, Cassis et Framboise, et Mangue et Fruit de la passion. Ciblant les consommateurs soucieux de leur santé, la marque a lancé un format de canette de 330 ml, soutenu par de la publicité numérique, des campagnes d'influenceurs et des promotions en magasin.

- Mai 2025 : La marque Vitaminwater de Coca-Cola a introduit un design d'emballage rafraîchi, établissant une distinction claire entre les options zéro sucre et à sucre complet. La marque a également lancé des saveurs fonctionnelles telles que « Elevate » (limonade à la framboise bleue avec multivitamines) et « Re-Hydrate Zero Sugar » (ananas fruit de la passion, enrichi en électrolytes). De plus, la variante « Power-C Zero Sugar » (fruit du dragon) met en avant la vitamine C et le zinc pour le soutien immunitaire.

- Mai 2024 : Evian Sparkling a été lancée dans des canettes en aluminium recyclables et des bouteilles en rPET à 100 %, visant à atteindre une circularité complète des emballages d'ici 2025. Mettant l'accent sur une hydratation premium, le produit présente de fines bulles et un goût subtil, soutenu par une approche marketing soulignant l'innovation et l'engagement à relever les défis environnementaux.

Périmètre du rapport sur le marché européen de l'eau fonctionnelle

L'eau fonctionnelle est un type de boisson non alcoolisée enrichie d'ingrédients tels que des acides, des herbes, des fruits crus ou des légumes, offrant une gamme de bénéfices pour la santé. Le marché européen de l'eau fonctionnelle est segmenté par type de produit, notamment vitaminée, protéinée, électrolyte ou minérale, et autres ; par type d'emballage, tel que les bouteilles en polyéthylène téréphtalate (PET), les canettes et autres ; par saveur, catégorisée en aromatisée et non aromatisée ; par canal de distribution, comprenant les supermarchés et hypermarchés, les épiceries de proximité, les boutiques de vente au détail en ligne et autres canaux ; et par géographie, couvrant l'Allemagne, le Royaume-Uni, l'Italie, la France, l'Espagne, les Pays-Bas, la Pologne, la Belgique, la Suède et le reste de l'Europe. La taille du marché a été évaluée en termes de valeur en USD et de volume en litres pour tous les segments susmentionnés.

| Vitaminée |

| Protéinée |

| Électrolyte/Minérale |

| Autres |

| Bouteilles PET |

| Canettes |

| Autres |

| Aromatisée |

| Non aromatisée |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Boutiques de vente au détail en ligne |

| Autres canaux |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Vitaminée |

| Protéinée | |

| Électrolyte/Minérale | |

| Autres | |

| Par type d'emballage | Bouteilles PET |

| Canettes | |

| Autres | |

| Par saveur | Aromatisée |

| Non aromatisée | |

| Par canal de distribution | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres canaux | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché européen de l'eau fonctionnelle d'ici 2031 ?

La catégorie devrait atteindre 1,99 milliard USD d'ici 2031.

À quelle vitesse les ventes d'eau fonctionnelle vont-elles croître en Allemagne ?

Les revenus de l'Allemagne devraient augmenter à un CAGR de 7,71 % entre 2026 et 2031.

Quel type de produit se développe le plus rapidement ?

Les eaux électrolytiques et minérales, avec un CAGR prévu de 8,58 % jusqu'en 2031.

Pourquoi les canettes en aluminium gagnent-elles des parts dans l'hydratation européenne ?

La hausse des coûts du rPET et la recyclabilité de l'aluminium stimulent un CAGR de 9,42 % pour les canettes jusqu'en 2031.

Quelle part les eaux fonctionnelles aromatisées détenaient-elles en 2025 ?

Les variantes aromatisées ont capté 71,91 % des revenus européens cette année-là.

Dernière mise à jour de la page le: