Taille et part du marché allemand des vélos électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

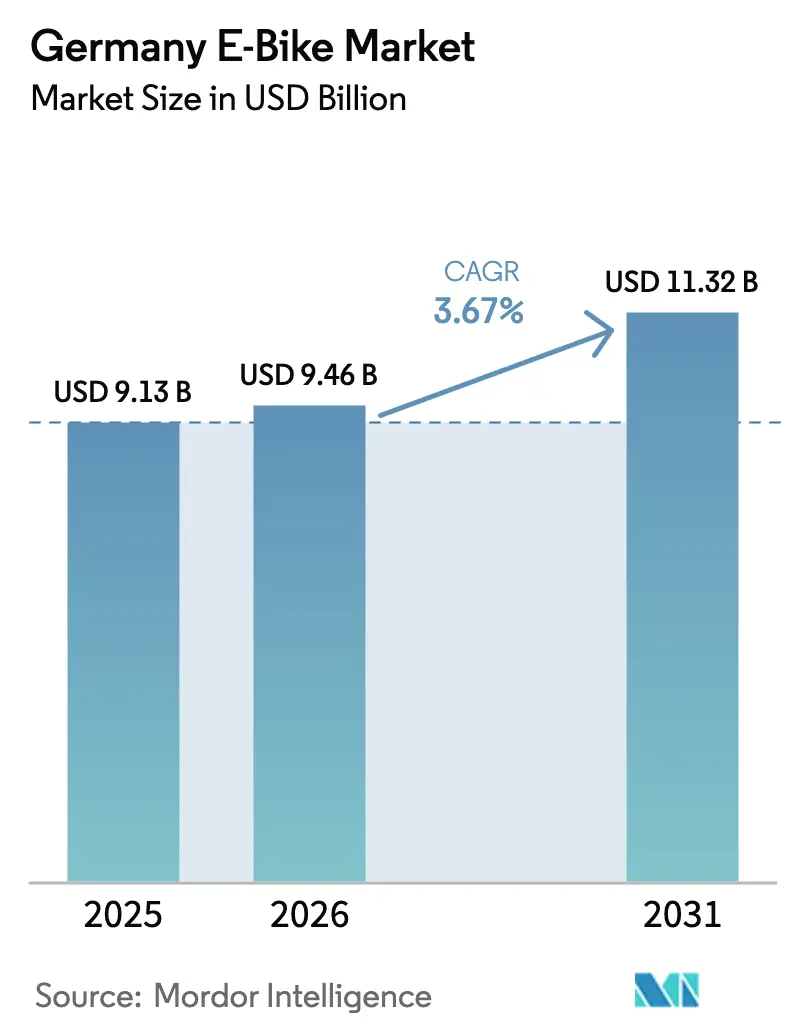

| Taille du marché de l'année de base (2025) | 9.13 Milliards de dollars |

| Taille du Marché (2026) | 9.46 Milliards de dollars |

| Taille du Marché (2031) | 11.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.67% CAGR |

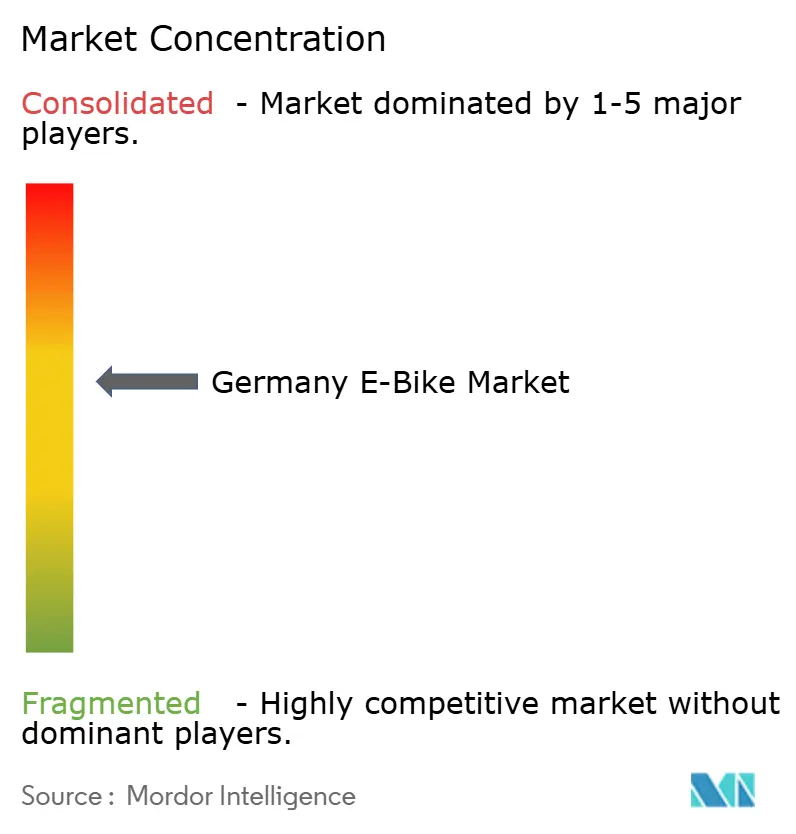

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des vélos électriques par Mordor Intelligence

La taille du marché allemand des vélos électriques devrait passer de 9,13 milliards USD en 2025 à 9,46 milliards USD en 2026, avec une prévision d'atteindre 11,32 milliards USD d'ici 2031 à un TCAC de 3,67 % sur la période 2026-2031. La normalisation de la demande après le pic pandémique oriente désormais la croissance vers des cycles de remplacement stables, des expansions de flottes commerciales et une adoption initiale progressive. La réglementation sur les batteries, les budgets de mobilité d'entreprise et l'amélioration des infrastructures soutiennent l'élan de croissance, même si les prix de vente moyens se stabilisent. La dynamique concurrentielle reflète la consolidation, le rééquilibrage des stocks et un virage décisif du volume vers la rentabilité, mais le marché allemand des vélos électriques continue de capter une part notable du total des ventes de bicyclettes à partir de 2024.

Principaux enseignements du rapport

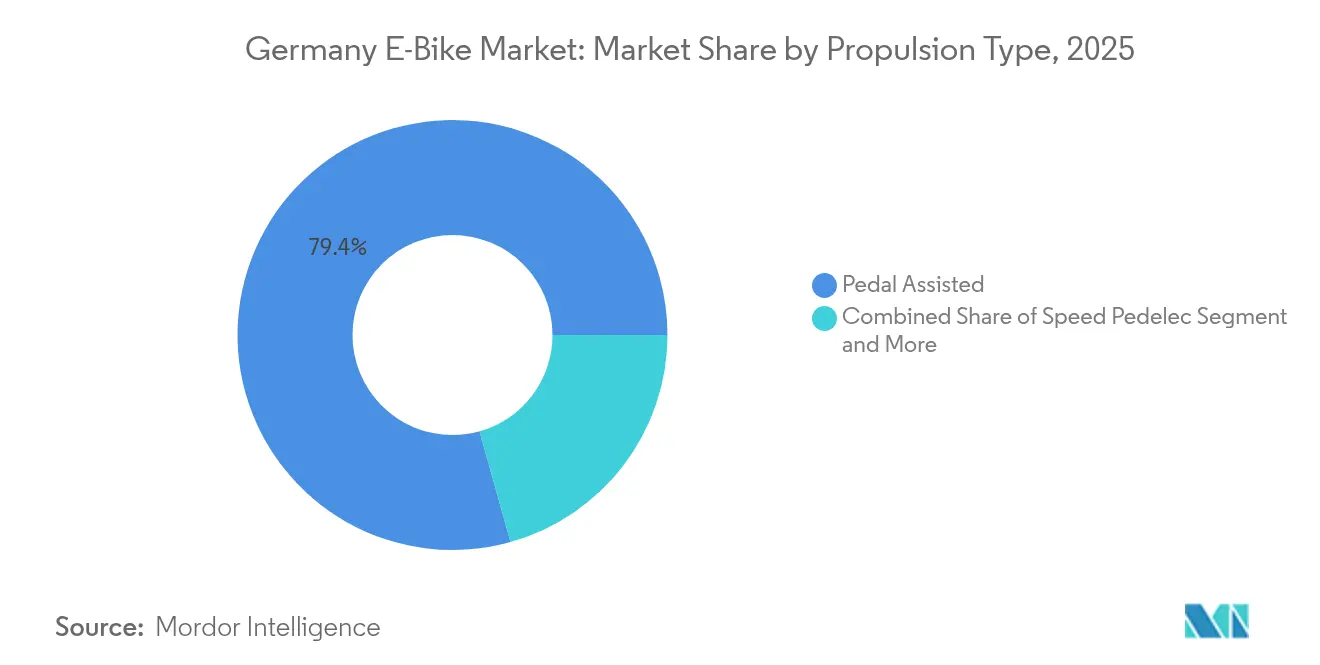

- Par type de propulsion, les systèmes à assistance au pédalage représentaient 79,35 % de la part du marché allemand des vélos électriques en 2025, tandis que les speed pedelecs progressent à un TCAC de 3,76 % jusqu'en 2031.

- Par type d'application, les déplacements en ville/milieu urbain détenaient 70,92 % de la part du marché allemand des vélos électriques en 2025, tandis que le segment cargo/utilitaire enregistre le TCAC projeté le plus élevé de 3,74 % jusqu'en 2031.

- Par type de batterie, le lithium-ion représentait 99,82 % de la part du marché allemand des vélos électriques en 2025 et devrait progresser parallèlement à un TCAC de 3,67 % jusqu'en 2031.

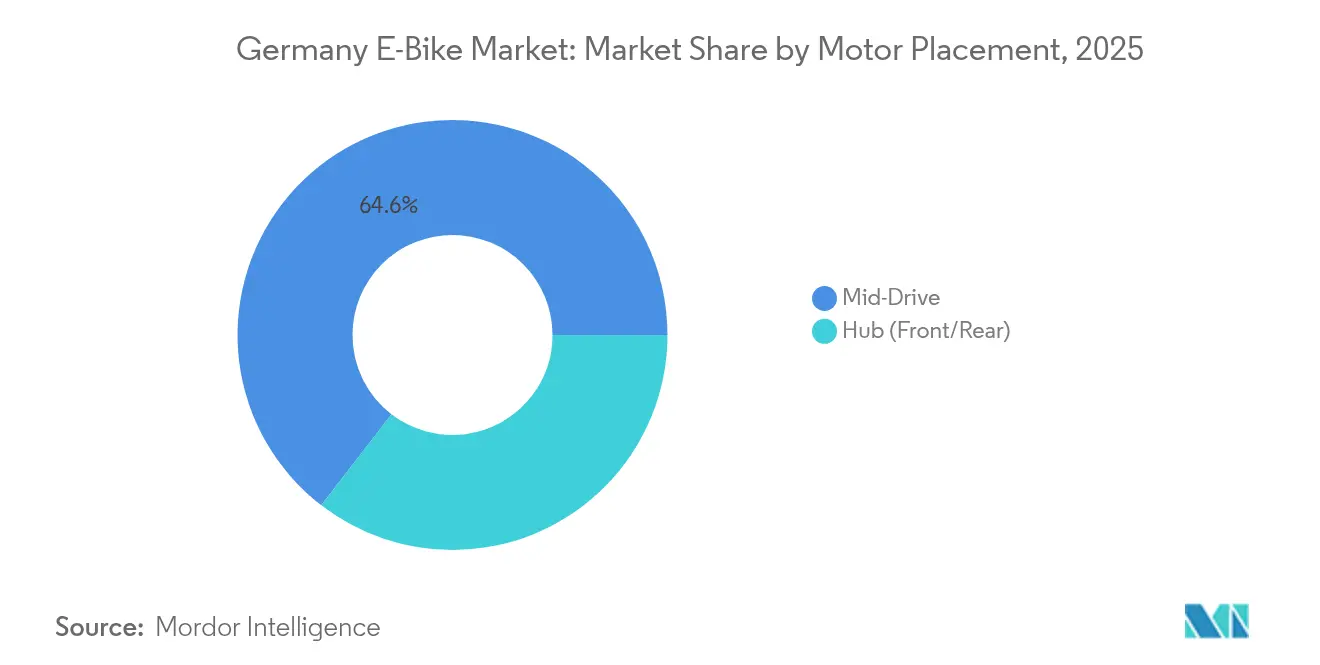

- Par emplacement du moteur, les unités à transmission centrale ont sécurisé 64,55 % de la part du marché allemand des vélos électriques en 2025 et sont appelées à afficher un TCAC de 4,05 % jusqu'en 2031.

- Par systèmes d'entraînement, la transmission par chaîne détenait 71,30 % de la part du marché allemand des vélos électriques en 2025, tandis que les systèmes à courroie sont appelés à afficher un TCAC de 5,02 % jusqu'en 2031.

- Par puissance du moteur, le segment inférieur à 250 W détenait 55,40 % de la part du marché allemand des vélos électriques en 2025, tandis que la tranche 351-500 W est appelée à se développer avec un TCAC de 4,78 %.

- Par gamme de prix, les modèles entre 1 500 et 2 499 USD restent les leaders en volume avec 27,95 % de la part du marché allemand des vélos électriques en 2025, tandis que ceux entre 3 500 et 5 999 USD affichent le TCAC le plus rapide de 4,42 %.

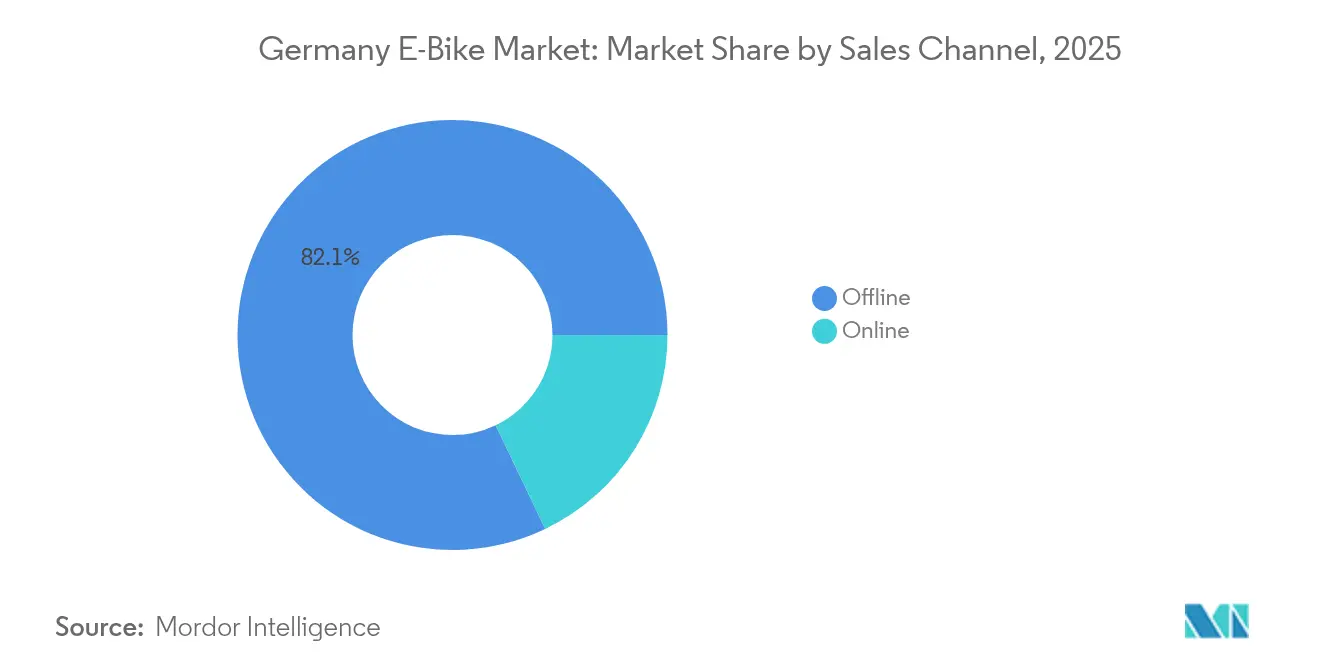

- Par canal de vente, la distribution hors ligne a conservé 82,10 % de la part du marché allemand des vélos électriques en 2025 ; le chiffre d'affaires en ligne direct aux consommateurs croît à un TCAC de 6,02 %.

- Par utilisation finale, les vélos électriques à usage personnel et familial représentaient 61,20 % de la part du marché allemand des vélos électriques en 2025, tandis que les flottes de livraison commerciale devraient se développer à un TCAC de 5,28 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand des vélos électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Congestion urbaine et report modal | +1.2% | Berlin, Munich, Hambourg, Cologne | Long terme (≥ 4 ans) |

| Mobilité d'entreprise et crédit-bail budgétaire | +1.1% | Pôles d'entreprises à l'échelle nationale | Court terme (≤ 2 ans) |

| Technologie des batteries et des moteurs | +0.9% | Pôles de R&D nationaux en Bavière, Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Aides gouvernementales à l'achat | +0.8% | Rhénanie-du-Nord-Westphalie, Bade-Wurtemberg, Bavière | Moyen terme (2-4 ans) |

| Sensibilisation aux objectifs environnementaux | +0.6% | National, centres urbains | Long terme (≥ 4 ans) |

| Développement de pistes touristiques | +0.4% | Régions alpines, vallée du Rhin, côte de la Baltique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Report modal lié à la congestion urbaine

Le gouvernement fédéral allemand a dévoilé le Plan national pour le cyclisme (PNC) 3.0, une initiative stratégique visant à promouvoir le vélo à l'échelle nationale, avec une vision s'étendant jusqu'en 2030. L'objectif principal du PNC 3.0 est d'améliorer l'attractivité et la sécurité du cyclisme en Allemagne, visant ainsi une augmentation substantielle de la distance parcourue par les cyclistes [1]"Nationaler Radverkehrsplan 3.0," Bundesministerium für Digitales und Verkehr, bmvi.de. Les vélos électriques, bien qu'ils représentent une part minoritaire du parc total, jouent un rôle disproportionnellement significatif dans l'usage global du vélo. Les pistes protégées à Munich devraient atteindre 1 200 km d'ici 2025, permettant des trajets autrefois considérés comme exclusivement automobiles. Une autonomie plus longue, une assistance à la montée et une moindre sensibilité aux conditions météorologiques expliquent pourquoi les citadins substituent davantage leur voiture par un vélo électrique plutôt que par un vélo classique.

Crédit-bail sur budget mobilité d'entreprise

L'essor du crédit-bail de vélos d'entreprise en Allemagne est largement porté par la politique fiscale. Un amendement de 2019 à la loi sur l'impôt sur le revenu permet aux salariés qui louent des bicyclettes ou des vélos électriques par sacrifice salarial de ne comptabiliser qu'une faible portion du prix catalogue du fabricant comme avantage mensuel imposable. Le Plan national pour le cyclisme 3.0 souligne le crédit-bail de vélos d'entreprise comme une « action clé » pour déplacer les déplacements professionnels de l'automobile vers d'autres modes. Les estimations indiquent une économie annuelle substantielle en CO₂ si une part significative des courts trajets migre vers des bicyclettes ou des vélos électriques. Grâce au crédit-bail sur salaire brut, les salariés bénéficient d'économies importantes sur des modèles de vélos. Les employeurs apprécient la prévisibilité des déductions mensuelles, tandis que les fournisseurs valorisent la stabilité des contrats en volume, moins vulnérables aux fluctuations du commerce de détail.

Avancées technologiques des batteries et des moteurs

Les prototypes de cellules à l'état solide de QuantumScape et PowerCo offrent une densité énergétique de 844 Wh/L et peuvent se charger à 80 % en 12 minutes. Les moteurs à transmission centrale commerciaux atteignent 85 Nm pour 2,8 kg, améliorant les performances en côte sans dépasser le plafond nominal de 250 W en vigueur en Allemagne. L'unité Avinox de DJI offre 105 Nm pour 2,5 kg ainsi que des connecteurs de charge rapide de 12 A, démontrant que l'ingénierie de l'électronique grand public s'infiltre dans le groupe motopropulseur.

Aides gouvernementales à l'achat

Les subventions localisées amortissent la demande en l'absence d'aide fédérale. Stuttgart accorde jusqu'à 1 100 EUR (~1 278 USD) par vélo électrique cargo, tandis que la Rhénanie-du-Nord-Westphalie couvre 25 % de la valeur d'achat jusqu'à 3 500 EUR (~4 067 USD) [2]"Förderprogramm Lastenräder," Stadt Stuttgart, stuttgart.de. Les vélos électriques cargo en bénéficient le plus, car l'aide proportionnelle compense des prix plus élevés. Les municipalités subventionnées affichent des taux d'adoption supérieurs à la moyenne nationale. Le programme Bike+Ride du Bade-Wurtemberg finance des projets de stationnement sécurisé, comblant les lacunes du dernier kilomètre qui limitent souvent l'usage quotidien.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé après subvention | -0.7% | Régions à faibles revenus à l'échelle nationale | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en cellules de batteries nationales | -0.5% | National, chaînes d'approvisionnement concentrées | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans les ateliers après-vente | -0.4% | Zones rurales et périurbaines | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance contre le vol | -0.3% | Berlin, Hambourg, Cologne, Francfort | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé après subvention

En 2024, les consommateurs sont devenus de plus en plus sensibles aux prix, beaucoup choisissant de reporter des achats discrétionnaires importants, selon les enquêtes. En 2024, les prix de détail moyens ont baissé, mais de nombreux acheteurs grand public perçoivent encore un certain seuil de prix comme un plafond psychologique. Sans incitations nationales, l'Allemagne se classe en dessous de la France voisine en termes de soutien net à l'achat, encourageant les achats transfrontaliers dans les villes frontalières.

Risque d'approvisionnement en cellules de batteries nationales

Les fabricants font face à des perturbations géopolitiques et logistiques, une part significative des cellules de vélos électriques étant approvisionnée depuis la Chine. Le règlement européen sur les batteries 2023/1542 exigera des déclarations d'empreinte CO₂ et des passeports numériques à partir de 2027, favorisant potentiellement les fournisseurs qui collectent déjà des données de provenance granulaires. Les initiatives nationales telles que l'usine de Northvolt à Heide sont encore à plusieurs années d'une production de masse, laissant subsister un écart de sécurité à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les speed pedelecs stimulent la croissance premium

Les systèmes à assistance au pédalage ont généré 79,35 % du marché allemand des vélos électriques en 2025, bénéficiant d'un statut juridique équivalent à celui d'une bicyclette qui évite les exigences d'assurance et de permis. Les speed pedelecs affichent un TCAC de 3,76 % alors que les navetteurs recherchent des vitesses de croisière de 45 km/h sur des trajets plus longs. Ce segment contribuera de manière disproportionnée à l'expansion du marché allemand des vélos électriques entre 2026 et 2031.

Le débat réglementaire sur les définitions des EPAC (vélos à assistance électrique) ajoute de la volatilité aux prévisions. La proposition du ZIV de plafonner la puissance maximale à 750 W et de maintenir un rapport d'assistance de 1:4 vise à préserver la classification hors véhicule à moteur. Le groupe de défense LEVA-EU soutient que des règles plus strictes freineraient l'innovation dans les vélos cargo. Une décision attendue en 2026 pourrait élargir ou réduire le marché adressable pour les bicyclettes à forte assistance, influençant directement les trajectoires de part du marché allemand des vélos électriques.

Par type d'application : la livraison commerciale transforme la logistique urbaine

Les déplacements en ville/milieu urbain représentaient 70,92 % du chiffre d'affaires 2025, mais le segment cargo/utilitaire est en voie d'atteindre un TCAC de 3,74 % jusqu'en 2031, la voie de croissance la plus élevée du marché allemand des vélos électriques. L'usage cargo/utilitaire suit de près, à mesure que les entreprises de colis et les plateformes d'épicerie électrifient leurs flottes de dernier kilomètre pour répondre aux zones d'émission urbaines.

En 2024, le secteur a connu une croissance significative des unités cargo, reflétant une augmentation notable d'une année sur l'autre, de nombreuses flottes équipant désormais des batteries de 1 000 Wh pour garantir un shift complet sans recharge à mi-journée. Combiné aux interdictions de véhicules diesel à Berlin, les commandes de flottes promettent des flux de demande stables qui stabilisent les cycles d'expédition trimestriels auparavant soumis à la saisonnalité des consommateurs.

Par type de batterie : le lithium-ion atteint une adoption quasi universelle

Les batteries lithium-ion représentaient 99,82 % des expéditions 2025 et afficheront un TCAC parallèle de 3,67 % jusqu'en 2031, constituant le fondement de la plupart des gains de taille du marché allemand des vélos électriques. Les chimies alternatives restent cantonnées aux vélos d'entrée de gamme à moins de 1 000 USD ou aux pilotes expérimentaux à l'état solide.

Le règlement européen sur les batteries introduit des passeports numériques obligatoires à partir de février 2027 et des objectifs de collecte de 51 % d'ici 2028. Ces mesures institutionnalisent les pratiques d'économie circulaire, renforçant la position dominante du lithium-ion tout en encourageant la production européenne de cellules afin de réduire les émissions de scope 3 intégrées et d'abaisser le risque de transport.

Par emplacement du moteur : les systèmes à transmission centrale dominent les applications de performance

Les unités à transmission centrale commandaient une part de 64,55 % en 2025, portées par un équilibre supérieur et une intégration native à la boîte de vitesses. Le TCAC anticipé de 4,05 % pour les transmissions centrales dépasse la croissance globale du marché allemand des vélos électriques, faisant progresser la part du marché allemand des vélos électriques des plateformes à transmission centrale d'ici 2031.

L'unité MGU motor-boîte de vitesses intégrée de Pinion a déjà été adoptée par le modèle Delite 5 2025 de Riese & Müller, remplaçant les chaînes par un ensemble étanche qui réduit de moitié les intervalles de maintenance. L'acquisition prévue par Yamaha de l'activité e-Kit de Brose concentre davantage l'expertise et pourrait accélérer les innovations en densité de couple des transmissions centrales après l'autorisation réglementaire de 2025.

Par système d'entraînement : l'innovation de la courroie défie la domination de la chaîne

Les transmissions par chaîne détenaient encore 71,30 % des expéditions unitaires en 2025. La courroie, cependant, progresse à un TCAC de 5,02 %, le double du taux global du marché allemand des vélos électriques, à mesure que les navetteurs exigent des groupes propulseurs sans graisse.

Les opérateurs de flottes rapportent moins d'immobilisations avec les vélos cargo équipés de courroies, citant une usure moindre de la chaîne sous de lourdes charges. À mesure que les économies d'échelle de fabrication réduisent les surcoûts, les systèmes à courroie pourraient gagner une part de marché visible sur le marché allemand des vélos électriques dans les segments urbains premium d'ici 2031.

Par puissance du moteur : la puissance intermédiaire gagne du terrain

Les moteurs inférieurs à 250 W représentent 55,40 % du parc installé actuel, en conformité avec les limites légales pour la classification en tant que bicyclette. Pourtant, la classe 351-500 W affiche le TCAC le plus rapide de 4,78 %, portée par les applications cargo qui valorisent un couple soutenu.

Si l'autorisation de puissance maximale de 750 W du ZIV est adoptée, les fabricants pourront débloquer des performances supplémentaires sans immatriculation du véhicule, modifiant potentiellement la répartition par segment de puissance et augmentant la taille du marché allemand des vélos électriques pour les batteries à haute capacité.

Par gamme de prix : le segment premium tire la migration de la valeur

Les modèles entre 1 500 et 2 499 USD conservent 27,95 % du leadership en volume, mais la tranche entre 3 500 et 5 999 USD affiche le TCAC le plus rapide de 4,42 %, propulsée par des plans de crédit-bail qui diluent le choc du coût initial. Les programmes de sacrifice salarial d'entreprise augmentent la valeur des transactions même si les canaux de vente au détail visent l'accessibilité par l'optimisation des composants.

Les clients d'entreprise dépensent généralement significativement plus par unité que les canaux de vente au détail. Cette divergence souligne la bifurcation : les consommateurs grand public recherchent des offres en dessous de 2 000 EUR (~2 325 USD), tandis que les salariés des grandes entreprises gravitent vers une connectivité haut de gamme, un éclairage intégré et une suspension premium.

Par canal de vente : la croissance en ligne accélère la transformation numérique

Les magasins physiques (hors ligne) maintenaient une part de 82,10 % en 2025, reflétant l'importance des essais de conduite et du service local. Pourtant, le chiffre d'affaires en ligne direct aux consommateurs progresse à un TCAC de 6,02 %. Le chiffre d'affaires de Canyon, 792 millions EUR (~921 millions USD), réalisé sans réseau de concessionnaires traditionnel, démontre le potentiel numérique malgré des marges réduites.

Les enquêtes révèlent que la plupart des Allemands préfèrent les achats en ligne pour les articles à prix élevé, à condition qu'une fenêtre de retour de 30 jours existe, tandis que certains souhaitent encore une consultation en magasin. Par conséquent, les principales marques déploient des modèles hybrides — configuration en ligne associée à des partenaires de service locaux — pour capter les deux segments de consommateurs.

Par utilisation finale : les applications commerciales redéfinissent la dynamique du marché

Les usages personnels et familiaux constituent 61,20 % du volume actuel, mais le TCAC de 5,28 % de la livraison commerciale augmentera progressivement son poids sur le marché allemand des vélos électriques. Les prestataires de services et les institutions municipales renforcent également la demande B2B, valorisant le coût total de possession par rapport au prix initial.

L'acquisition en juillet 2024 par CYCLE, basée à Berlin, d'Ebike4Delivery consolide le savoir-faire en matière de location et de gestion de flotte, illustrant comment les services intégrés — et pas seulement le matériel — différencient les fournisseurs dans les canaux commerciaux.

Analyse géographique

Les États du sud, puissances économiques que sont la Bavière et le Bade-Wurtemberg, représentent une part notable du total des ventes unitaires, aidés par des réseaux cyclables denses et des sièges sociaux d'entreprises qui financent des budgets de mobilité. La Rhénanie-du-Nord-Westphalie suit avec de solides subventions municipales ciblant la réduction de la congestion des navetteurs. Berlin affiche le taux de fréquentation par habitant le plus élevé, mais reste modérée en volume brut en raison de sa base de population plus petite.

Les incitations régionales génèrent une demande fragmentée. En 2024, Stuttgart a connu une augmentation notable des ventes locales grâce à des incitations financières, tandis que les régions voisines sans soutien similaire ont observé une croissance relativement plus lente durant la même période. Les vendeurs adaptent leur marketing et leur allocation des stocks à ces poches, avec des modèles cargo à transmission centrale premium concentrés dans les districts à subventions élevées.

Le tourisme accélère l'adoption le long de la vallée du Rhin et de la côte baltique, où les opérateurs de location renouvellent leurs flottes tous les 18 mois pour maintenir la santé des batteries. Les stations alpines rapportent que les locations de vélos électriques de montagne (e-MTB) prolongent la durée moyenne du séjour des visiteurs de 1,3 nuit, générant des synergies de revenus hôteliers. Les zones rurales de l'est sont à la traîne en raison de réseaux de concessionnaires peu denses ; les fonds fédéraux d'infrastructure alloués dans le cadre du programme spécial « Stadt und Land » visent à combler cet écart d'ici 2028.

Paysage concurrentiel

Les champions nationaux CUBE, Riese & Müller et Bulls maintiennent leur valeur de marque grâce à la proximité avec les concessionnaires et au savoir-faire artisanal allemand. Bosch fournit des unités d'entraînement à une part notable de tous les vélos électriques assemblés localement, faisant de ses mises à jour logicielles et de ses programmes de garantie des éléments clés de différenciation de marque. Canyon exploite la logistique directe usine-à-porte pour réduire les marges du commerce de détail, bien que sa perte opérationnelle de 38 millions EUR (~44 millions USD) en 2024 ait signalé la réalité des marges réduites du commerce électronique pur.

Les mouvements stratégiques tendent vers l'intégration verticale. L'acquisition par Yamaha de la filiale e-Kit de Brose, annoncée en 2025, consolide la propriété intellectuelle des moteurs électriques et amplifie l'échelle de R&D [3]"Brose e-Kit Acquisition Press Release," Yamaha Motor, yamaha-motor.eu. Parallèlement, le programme de remise à neuf certifiée JobRad Loop oriente les vélos d'occasion vers des marchés secondaires, prolongeant les cycles de vie des produits et introduisant des points d'entrée de prix pour les acheteurs à budget limité.

La numérisation est un champ de bataille émergent. Le consortium industriel DiBike a adopté l'interface Veloconnect pour harmoniser les flux de données d'inventaire et d'après-vente, positionnant les marques qui s'intègrent de manière transparente aux systèmes de point de vente des concessionnaires pour un délai de traitement plus rapide des services et des réclamations de garantie. Les mandats européens de passeport de batterie récompensent également les fabricants équipés d'une infrastructure de traçabilité, augmentant les coûts de conformité pour les importateurs à bas prix et orientant les parts de marché vers les acteurs établis.

Leaders du secteur allemand des vélos électriques

Riese & Müller GmbH

Canyon Bicycles GmbH

Pon Holdings B.V.

Accell Group

Prophete In Moving GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Fafrees a dévoilé ses premiers vélos électriques à grande vitesse homologués de type UE lors d'Eurobike 2025 à la Messe Frankfurt.

- Mars 2025 : Yamaha Motor a signé pour acquérir la filiale e-Kit de Brose et a lancé Yamaha eBike Systems en Allemagne, ciblant un déploiement opérationnel complet d'ici juin 2025.

- Juillet 2024 : CYCLE, basée à Berlin, a acquis Ebike4Delivery, renforçant sa part dans le segment européen de la location de vélos de livraison.

Périmètre du rapport sur le marché allemand des vélos électriques

L'assistance au pédalage, le speed pedelec et l'assistance par accélérateur sont couverts comme segments par type de propulsion. Le cargo/utilitaire, la ville/milieu urbain et le trekking sont couverts comme segments par type d'application. La batterie au plomb, la batterie lithium-ion et autres sont couverts comme segments par type de batterie.| Assistance au pédalage |

| Speed pedelec |

| Assistance par accélérateur |

| Cargo/Utilitaire |

| Ville/Urbain |

| Trekking/Montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Transmission centrale |

| Transmission par chaîne |

| Transmission par courroie |

| Inférieur à 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Supérieur à 600 W |

| Jusqu'à 1 000 USD |

| 1 000-1 499 USD |

| 1 500-2 499 USD |

| 2 500-3 499 USD |

| 3 500-5 999 USD |

| Plus de 6 000 USD |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/Utilitaire | |

| Ville/Urbain | ||

| Trekking/Montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Transmission centrale | ||

| Par systèmes d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Inférieur à 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Supérieur à 600 W | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 000-1 499 USD | ||

| 1 500-2 499 USD | ||

| 2 500-3 499 USD | ||

| 3 500-5 999 USD | ||

| Plus de 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les vélos électriques considérés dans ce segment incluent les vélos électriques de ville/urbain, de trekking et cargo/utilitaire. Les types courants de vélos électriques dans ces trois catégories comprennent les vélos tout-terrain/hybrides, enfants, femmes/hommes, cross, VTT, pliants, à pneus surdimensionnés et sportifs.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie d'autres types de batteries inclut les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques considérés dans ce segment incluent les vélos électriques à assistance au pédalage, à assistance par accélérateur et les speed pedelecs. Alors que la limite de vitesse des vélos électriques à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie des vélos à assistance au pédalage, ou pedelecs, désigne les vélos électriques qui fournissent une assistance à la puissance limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par accélérateur | Les vélos électriques à accélérateur sont équipés d'une poignée d'assistance par accélérateur, installée sur le guidon, à l'instar des motocyclettes. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les bicyclettes et accélère le véhicule sans pédalage. |

| Speed pedelec | Le speed pedelec est un vélo électrique similaire aux vélos à assistance au pédalage en ce sens qu'il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/Urbain | Les vélos électriques de ville ou urbains sont conçus selon les normes et fonctions des trajets quotidiens pour être utilisés dans les villes et les zones urbaines. Les bicyclettes comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une adhérence facile et une conduite confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux de vélos électriques conçus à des fins particulières en tenant compte de l'utilisation robuste et difficile des véhicules. Ces bicyclettes comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipées de divers mécanismes de changement de vitesse pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/Utilitaire | Les vélos électriques cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, comme dans les zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des paquets et des colis à des coûts d'exploitation très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids moindre que les batteries au plomb scellées et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb scellée ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela inclut les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques aux clients professionnels tels que les flottes urbaines et les entreprises logistiques, les opérateurs de location/partage, les opérateurs de flottes de dernier kilomètre et les opérateurs de flottes d'entreprise sont considérées dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et motos électriques aux consommateurs directs sont considérées dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et concessionnaires via des canaux en ligne et hors ligne. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils offrent le produit à faible coût dans ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Vélos électriques sans borne (dockless) | Vélos électriques dotés de mécanismes d'autoverrouillage et d'un système de suivi GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par les entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, scooters, bus, camions, motocyclettes et bateaux. Ce terme inclut les véhicules tout électriques et les véhicules électriques hybrides. |

| Véhicule électrique rechargeable | Un véhicule électrique qui peut être chargé de manière externe et comprend généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons le terme pour les véhicules tout électriques afin de les distinguer des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries lithium-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés sur une base de partage pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à faible vitesse (VEFV) | Ce sont des véhicules légers à faible vitesse (généralement inférieure à 25 km/h) qui ne disposent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume des batteries (par kWh). L'estimation et la prévision du prix des batteries tiennent compte de divers facteurs influençant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement