Taille et part du marché des stratifiés de moteurs pour véhicules électriques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 7.23 Milliards de dollars |

| Taille du Marché (2030) | 10.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stratifiés de moteurs pour véhicules électriques aux États-Unis par Mordor Intelligence

La taille du marché des stratifiés de moteurs pour véhicules électriques aux États-Unis a atteint 7,23 milliards USD en 2025 et devrait atteindre 10,35 milliards USD d'ici 2030, enregistrant un CAGR de 7,45 % sur la période de prévision. La montée en puissance rapide des lignes d'assemblage nationales de véhicules électriques, les réglementations sur les moteurs axées sur l'efficacité et les subventions à la relocalisation industrielle stimulent conjointement la croissance des revenus, tandis que la tension sur l'approvisionnement en acier électrique maintient les prix de vente moyens à un niveau élevé. Les constructeurs automobiles nationaux accélèrent l'intégration verticale pour sécuriser les composants magnétiques critiques, les incitations fiscales attirent des investissements sidérurgiques de plusieurs milliards de dollars, et les nuances à grains non orientés ultra-minces deviennent courantes à mesure que le Département de l'Énergie resserre les seuils de performance. La dynamique concurrentielle reste modérément concentrée, car l'emboutissage à forte intensité de capital et le savoir-faire métallurgique dissuadent les nouveaux entrants, tandis que l'innovation de procédés autour des moteurs sans terres rares et de la fabrication à faible taux de chutes ouvre de nouvelles opportunités de marge.

Principaux enseignements du rapport

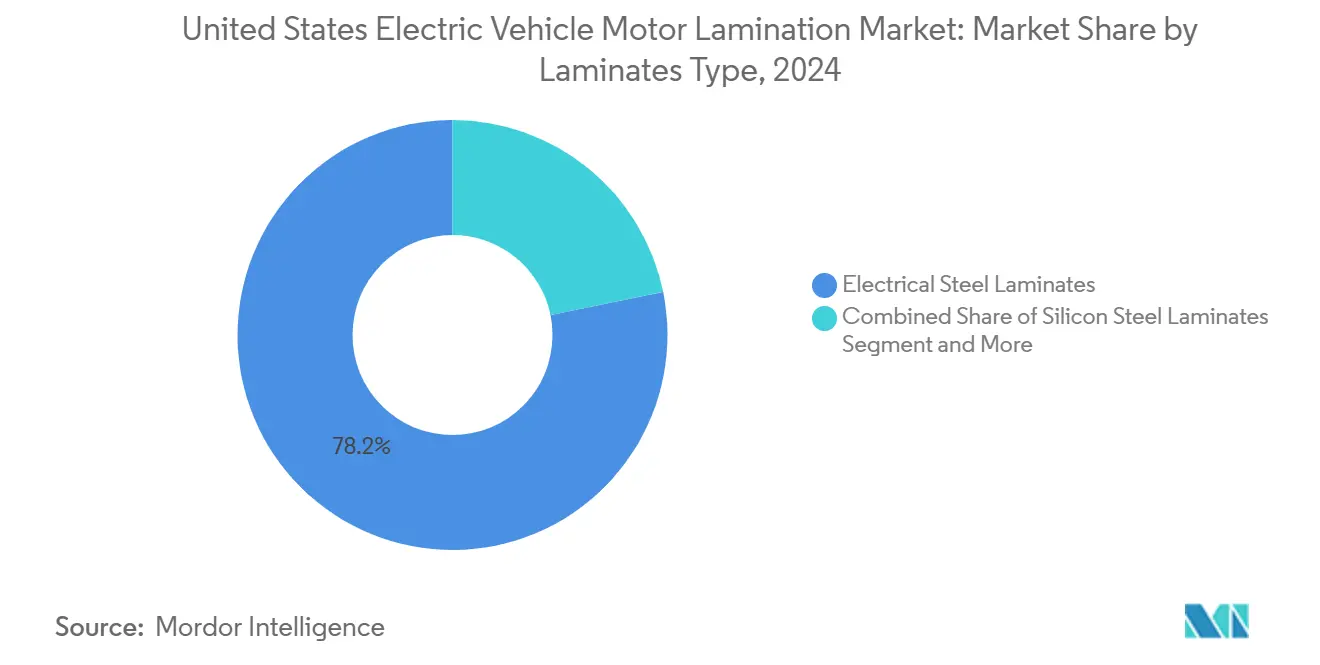

- Par type de stratifiés, l'acier électrique détenait une part de 78,23 % du marché des stratifiés de moteurs pour véhicules électriques en 2024, tandis que les stratifiés cobalt-fer devraient croître à un CAGR de 14,17 % jusqu'en 2030.

- Par type de moteur, les MSAP représentaient 67,86 % du marché en 2024, tandis que les MRV devraient se développer à un CAGR de 13,42 % jusqu'en 2030.

- Par type de véhicule, les véhicules particuliers représentaient 62,47 % du marché en 2024, tandis que les véhicules commerciaux devraient enregistrer un CAGR de 11,09 % jusqu'en 2030.

- Par application, le stator dominait avec une part de 57,34 % en 2024, tandis que le rotor devrait croître à un CAGR de 12,76 % jusqu'en 2030.

Tendances et perspectives du marché des stratifiés de moteurs pour véhicules électriques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production de véhicules électriques porté par l'IRA | +2.1% | Michigan, Ohio, Tennessee | Moyen terme (2 à 4 ans) |

| Règles du Département de l'Énergie sur les stratifiés minces | +1.8% | À l'échelle nationale, en premier lieu en Californie et dans le Nord-Est | Long terme (≥ 4 ans) |

| Intégration verticale des moteurs électriques par les constructeurs automobiles | +1.3% | Détroit, pôles de fabrication du Sud-Est | Moyen terme (2 à 4 ans) |

| Croissance de la capacité nationale en acier à grains non orientés | +0.9% | Ceinture sidérurgique du Midwest, Alabama, Arkansas | Court terme (≤ 2 ans) |

| Les moteurs sans terres rares augmentent la consommation d'acier | +0.7% | Pôles nationaux de R&D | Long terme (≥ 4 ans) |

| Les réglementations ZEV des États accélèrent la croissance des véhicules électriques | +0.6% | Californie et États alignés sur le CARB | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production nationale de véhicules électriques alimenté par l'IRA

Les incitations fédérales à la fabrication ont déclenché la plus grande initiative de relocalisation industrielle depuis des décennies, avec des investissements liés aux véhicules électriques atteignant 199 milliards USD depuis l'adoption de la loi sur la réduction de l'inflation. Le crédit de production pour la fabrication avancée accorde des subventions directes pour la production de stratifiés en acier électrique, créant des avantages de coût qui favorisent les fournisseurs nationaux par rapport aux importations[1]"Les investissements dans la fabrication de véhicules électriques aux États-Unis et les emplois continuent de croître," Environmental Defense Fund, edf.org.. Cette architecture politique modifie fondamentalement les décisions d'approvisionnement, car les constructeurs automobiles doivent s'approvisionner à hauteur de 60 % des composants de batteries sur le marché national d'ici 2025 pour bénéficier des crédits d'impôt à la consommation, ce qui étend des pressions similaires aux chaînes d'approvisionnement en composants de moteurs. La concentration géographique en Géorgie, au Michigan, en Caroline du Nord et au Tennessee crée des pôles régionaux de chaîne d'approvisionnement qui réduisent les coûts logistiques et améliorent les capacités de livraison en flux tendu pour les fournisseurs de stratifiés.

Objectifs d'efficacité du Département de l'Énergie imposant des stratifiés ultra-minces

Les normes d'efficacité proposées par le Département de l'Énergie pour les moteurs électriques à périmètre élargi établissent des seuils de performance obligatoires qui nécessitent des technologies de stratification avancées. L'Arnon NGOES d'Arnold Magnetic Technologies illustre cette évolution technologique, proposant des stratifiés de 0,004 à 0,007 pouce qui réduisent les pertes dans le noyau jusqu'à 50 % par rapport aux nuances standard, permettant aux moteurs de dépasser 98 % d'efficacité[2]"L'acier électrique Arnon d'Arnold réduit les courants de Foucault pour créer des moteurs et générateurs économes en énergie," ien.com.. Le calendrier réglementaire offre aux fabricants un délai suffisant pour reconvertir les processus de production, tandis que les exigences d'efficacité s'alignent sur le programme Advanced Clean Cars II de la Californie qui impose 100 % de ventes de véhicules à zéro émission d'ici 2035. Les coûts de conformité affecteront de manière disproportionnée les petits fabricants de moteurs qui ne bénéficient pas d'économies d'échelle pour les équipements d'emboutissage de précision, consolidant potentiellement des parts de marché au profit des acteurs plus importants dotés de capacités de fabrication avancées.

Intégration verticale des moteurs électriques par les constructeurs automobiles

Les modèles traditionnels de chaîne d'approvisionnement automobile sont perturbés par la stratégie des équipementiers d'intégration verticale visant à contrôler les coûts et les caractéristiques de performance des composants critiques des véhicules électriques. Le système Ultium Drive de General Motors illustre ce pivot stratégique, avec cinq unités d'entraînement interchangeables et trois moteurs conçus pour une production en interne afin d'optimiser l'intégration des batteries et l'efficacité de fabrication. Cette approche reflète le modèle intégré verticalement de Tesla, qui a atteint des structures de coûts supérieures et une optimisation des performances grâce au contrôle direct des spécifications et de l'approvisionnement en stratifiés de moteurs. Le directeur général de Ford a souligné la nécessité de gérer l'ensemble des chaînes d'approvisionnement, des matières premières aux produits finis. Dans le même temps, Mercedes-Benz a acquis YASA, un fabricant de moteurs électriques haute performance, pour sécuriser des technologies propriétaires. L'Agence internationale de l'énergie note que l'intégration verticale réduit les coûts de fabrication et les prix à la consommation tout en augmentant la concentration du marché, créant des opportunités et des risques pour les fournisseurs indépendants de stratifiés. Les fournisseurs subissent une pression sur les marges à mesure que les équipementiers internalisent des opérations d'assemblage à plus haute valeur ajoutée. Néanmoins, les fabricants de stratifiés spécialisés peuvent obtenir des prix premium grâce à leur expertise technique et leurs capacités de fabrication de précision qui restent difficiles à reproduire en interne.

Expansions de la capacité nationale en acier à grains non orientés (InduX, Cleveland-Cliffs)

Les investissements stratégiques en capacité des producteurs d'acier nationaux répondent aux vulnérabilités de la chaîne d'approvisionnement tout en capitalisant sur la croissance de la demande portée par les politiques publiques. Cleveland-Cliffs a élargi sa production d'acier à grains non orientés d'environ 70 000 tonnes nettes à l'installation de Zanesville, positionnant l'entreprise pour répondre à la demande croissante des moteurs de véhicules électriques tout en maintenant son monopole dans la production nationale d'acier à grains orientés[3]"Rapport annuel de CLEVELAND-CLIFFS INC.," sec.gov.. Les aciers durables avancés InduX™ de U.S. Steel, produits à l'installation de Big River Steel, offrent des propriétés magnétiques essentielles pour la fabrication de moteurs de véhicules électriques tout en contenant jusqu'à 90 % de contenu recyclé et en réduisant les émissions de CO2 jusqu'à 75 %. L'investissement de 1,2 milliard USD d'ArcelorMittal en Alabama ajoutera 150 000 tonnes métriques de capacité annuelle en acier à grains non orientés d'ici 2027, représentant la plus importante expansion unique sur le marché national. Ces ajouts de capacité s'accompagnent d'investissements de modernisation, avec l'installation de 3 milliards USD de U.S. Steel à Osceola, Arkansas, dotée de deux fours à arc électrique d'une capacité annuelle de 3 millions de tonnes et d'une technologie de coulée continue. La répartition géographique de ces investissements crée des pôles d'approvisionnement régionaux qui réduisent les coûts de transport et améliorent la résilience de la chaîne d'approvisionnement. Dans le même temps, les technologies de production avancées permettent des normes de qualité constantes requises pour les applications de moteurs de précision.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier électrique | -1.4% | Aiguë pour les acheteurs dépendants des importations | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement | -0.8% | Centres sidérurgiques nationaux | Moyen terme (2 à 4 ans) |

| Taux de chutes élevés liés à l'emboutissage de précision | -0.6% | Installations d'emboutissage à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Retards dans les permis environnementaux | -0.5% | États à réglementation industrielle stricte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier électrique

Les fluctuations des coûts des matières premières créent une pression significative sur les marges des fabricants de stratifiés et des producteurs de moteurs en aval, les prix de l'acier électrique ayant connu des hausses de 60 à 80 % depuis 2020 en raison des perturbations de la chaîne d'approvisionnement et de l'inflation des coûts énergétiques. L'OCDE rapporte que les marchés mondiaux de la ferraille d'acier font face à des restrictions à l'exportation de la part de grands fournisseurs comme la Chine et la Russie, ce qui affecte les coûts des intrants pour la production de fours à arc électrique qui fournit une grande partie de l'acier électrique utilisé dans les stratifiés de moteurs. Les récentes restrictions à l'exportation de terres rares imposées par la Chine aggravent les pressions sur les prix, car les constructeurs automobiles recherchent des conceptions de moteurs alternatives qui augmentent la teneur en stratifiés d'acier par unité. La position de monopole de Cleveland-Cliffs dans la production nationale d'acier à grains orientés et de duopole dans l'acier à grains non orientés crée un pouvoir de fixation des prix qui transfère la volatilité des coûts aux clients, tandis que la capacité nationale limitée oblige à recourir à des importations soumises aux incertitudes de la politique commerciale. La pénurie de transformateurs affectant l'infrastructure du réseau électrique démontre comment les contraintes d'approvisionnement en acier se répercutent en cascade sur des marchés interconnectés, avec des délais d'attente pour les grands transformateurs de puissance augmentant significativement et des coûts croissant proportionnellement.

Concentration de la chaîne d'approvisionnement et goulots d'étranglement des capacités

La concentration du marché parmi les fournisseurs d'acier électrique crée des risques systémiques susceptibles de freiner la croissance lors des pics de demande. La position de Cleveland-Cliffs en tant que seul producteur national d'acier à grains orientés et l'un des deux seuls fabricants d'acier à grains non orientés crée des points de défaillance uniques qui préoccupent les équipes d'approvisionnement automobile. La capacité d'emboutissage de précision représente un autre goulot d'étranglement, Feintool ayant signalé une baisse de 41 % des ventes d'emboutissage de stratifiés électriques en Europe en raison des incertitudes politiques et des pressions économiques, soulignant la nature spécialisée de cette étape de fabrication. Les taux de chutes élevés des opérations d'emboutissage de précision, généralement de 15 à 25 % pour les géométries complexes, réduisent l'utilisation effective des capacités tout en augmentant les coûts d'élimination des déchets et les charges de conformité environnementale. Les retards dans les permis environnementaux pour les nouvelles lignes de production d'acier ajoutent 18 à 36 mois aux délais d'expansion des capacités, comme le démontrent les réglementations de l'Agence de protection de l'environnement pour les opérations de fours à coke qui nécessitent des évaluations d'impact environnemental approfondies. Les exigences en main-d'œuvre spécialisée pour la production d'acier électrique et l'emboutissage de précision créent des contraintes supplémentaires, car ces compétences ne peuvent pas être rapidement développées lors des expansions de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de stratifiés : l'acier électrique conserve son avantage d'échelle, le cobalt-fer accélère

L'acier électrique représentait 78,23 % de la part du marché des stratifiés de moteurs pour véhicules électriques aux États-Unis en 2024, reflétant des lignes d'emboutissage bien établies, des normes de matériaux bien définies et une large compatibilité avec les moteurs à aimants permanents et à induction actuels. Cette domination permet aux producteurs à fort volume de sécuriser des prix favorables sur les bobines et de réduire les coûts de conversion par kilogramme, renforçant l'avantage d'échelle du segment même si les prix des intrants restent volatils.

Les objectifs de performance croissants orientent cependant les budgets de R&D vers les stratifiés cobalt-fer, la classe à la croissance la plus rapide avec un CAGR de 14,17 % attendu jusqu'en 2030. Ces alliages offrent une densité de flux de saturation supérieure et de moindres pertes dans le noyau à haute fréquence, des attributs prisés dans les entraînements de traction de nouvelle génération qui associent des onduleurs à large bande interdite à des rotors à grande vitesse. L'adoption reste limitée par le coût des matières premières et l'immaturité de la chaîne d'approvisionnement. Pourtant, des programmes pilotes chez des marques de véhicules électriques de luxe montrent que le cobalt-fer en jauge mince peut réduire la masse du stator et améliorer l'efficacité, signalant une niche rentable pour les emboutisseurs de précision prêts à investir tôt dans des outillages spécialisés.

Par type de moteur : les MSAP donnent le rythme, les MRV prennent de l'élan

Les machines synchrones à aimants permanents (MSAP) représentaient 67,86 % du marché des stratifiés de moteurs pour véhicules électriques aux États-Unis en 2024, tirant parti d'une géométrie compacte et d'une haute densité de couple qui s'alignent sur les métriques d'autonomie et d'accélération des voitures particulières grand public. Les empilements de stratifiés standardisés pour les conceptions à aimants intérieurs maintiennent l'amortissement des outillages à un niveau bas, offrant aux fournisseurs des prix compétitifs sur les grandes commandes annuelles liées aux cycles de plateformes de véhicules électriques.

Les moteurs à réluctance variable (MRV) devraient se développer à un CAGR de 13,42 % jusqu'en 2030, portés par les efforts des équipementiers pour réduire la dépendance aux aimants à terres rares. Les architectures MRV s'appuient fortement sur des formes précises de stratifiés de rotor et de stator pour gérer le bruit audible et l'ondulation de couple, créant de nouveaux flux de revenus pour les emboutisseurs dotés de capacités de découpe laser et d'inclinaison. Ce changement élargit également le marché adressable pour les stratifiés cobalt-fer, car les cycles de service des MRV bénéficient d'alliages à haute saturation qui contiennent les pertes dans le fer malgré un fonctionnement sans aimants.

Par type de véhicule : les voitures particulières dominent, les flottes commerciales prennent de la vitesse

Les véhicules particuliers représentaient 62,47 % de la taille du marché des stratifiés de moteurs pour véhicules électriques aux États-Unis en 2024, les crédits d'impôt fédéraux, l'élargissement du choix de modèles et la densité des réseaux de recharge ayant incité les consommateurs à délaisser les options à combustion interne. Les volumes de production élevés soutiennent les lignes d'emboutissage à alimentation continue, réduisant les taux de chutes et soutenant des marges saines pour les fournisseurs.

Les véhicules commerciaux, couvrant les fourgonnettes légères aux camions de classe 6, sont en voie d'atteindre un CAGR de 11,09 % jusqu'en 2030, portés par les objectifs de décarbonation des flottes et les gains de coût total de possession sur les itinéraires de livraison urbaine. Les exigences du cycle de service imposent un fer arrière plus épais et une géométrie de fente optimisée pour gérer les charges répétées de démarrage-arrêt, incitant les opérateurs de flottes à spécifier des stratifiés de qualité supérieure résistant à la fatigue mécanique. À mesure que le kilométrage du commerce électronique s'accélère, ces plateformes créent un moteur de croissance à long terme qui diversifie les revenus loin du segment cyclique de l'automobile grand public.

Par application : les noyaux de stator en tête, les stratifiés de rotor montent en puissance

Les stators ont capturé 57,34 % de la part du marché des stratifiés de moteurs pour véhicules électriques aux États-Unis en 2024, car chaque topologie de moteur, des MSAP aux MRV, repose sur des stratifiés de fentes densément empaquetés pour générer des champs magnétiques. L'innovation continue dans les facteurs de remplissage des fentes et les méthodes de liaison par résine maintient la demande de stators proportionnelle à l'escalade des puissances nominales, préservant son avantage en termes de revenus pour les fournisseurs de matériaux.

Les stratifiés de rotor sont prêts pour un CAGR de 12,76 % entre 2025 et 2030, à mesure que les constructeurs automobiles migrent vers des unités d'entraînement à grande vitesse et haute efficacité qui nécessitent des empilements à inclinaison de précision et un équilibrage avancé. Les conceptions à aimants permanents intérieurs et à commutation de flux élargissent le nombre de stratifiés par rotor, tandis que les concepts MRV sans aimants imposent des chemins de réluctance finement profilés, les deux tendances multipliant les volumes unitaires. Les fournisseurs qui maîtrisent le poinçonnage sans bavures et l'imbrication à faible taux de chutes peuvent ainsi exploiter une tranche du marché à croissance plus rapide sans sacrifier les économies réalisées sur les programmes de stators.

Analyse géographique

La Californie est en tête de la demande, avec une pénétration des véhicules à zéro émission de 23 % au premier trimestre 2025 et un mandat de ventes à zéro émission en 2035. Le budget de 1,9 milliard USD de l'État pour le réseau de recharge soutient une adoption massive des voitures particulières. Le Midwest et le Sud-Est émergent comme des cœurs industriels : l'usine d'ArcelorMittal en Alabama, le laminoir de U.S. Steel en Arkansas et le complexe prévu de Hyundai Steel en Louisiane ajoutent collectivement plus de 5 millions de tonnes de capacité annuelle de qualité automobile, réduisant le fret entrant vers les équipementiers voisins.

Les fonds fédéraux de la Section 48C et de l'IIJA comblent les disparités régionales en subventionnant les mises à niveau du réseau électrique et le déploiement de bornes de recharge à l'échelle nationale, soutenant les commandes de stratifiés à l'échelle nationale. Le Michigan conserve sa prééminence en R&D, accueillant des lignes pilotes pour des stratifiés ultra-minces qui alimenteront les moteurs de prochaine génération, tandis que les lois sur le droit au travail du Tennessee et l'accès aux ports attirent les équipementiers étrangers.

La densité des infrastructures et les cadres politiques façonnent ainsi un profil de demande équilibré mais régionalement concentré pour le marché des stratifiés de moteurs pour véhicules électriques aux États-Unis, offrant aux fournisseurs des voies d'expédition prévisibles et réduisant les besoins en fonds de roulement.

Paysage concurrentiel

Le pouvoir de marché reste modéré : Cleveland-Cliffs domine l'acier à grains orientés et co-domine l'acier à grains non orientés, tandis que Worthington Steel, Tempel et EuroGroup Laminations apportent une profondeur d'emboutissage. Le bluemint® powercore® de Thyssenkrupp et l'InduX™ de U.S. Steel offrent des alternatives bas carbone qui séduisent les constructeurs automobiles soucieux des critères ESG. La consolidation se poursuit, comme l'illustrent l'offre de Worthington pour Sitem Group et l'expansion d'EuroGroup au Mexique, qui sert Volkswagen, Ford et General Motors.

Les brevets stratégiques autour de la protection contre les décharges de rotor et des unités d'entraînement trois-en-un renforcent le pouvoir de négociation des équipementiers, tandis que les fournisseurs répondent par des revêtements en acier à outils qui réduisent les chutes et prolongent la durée de vie des matrices. La conformité environnementale se resserre : les normes de l'Agence de protection de l'environnement sur les fours à coke de juillet 2024 élèvent les coûts de production mais favorisent les nouveaux entrants basés sur les fours à arc électrique avec des charges réglementaires plus légères.

Dans l'ensemble, les fournisseurs se différencient par la métallurgie avancée, les noyaux bobiné sur chant et l'emboutissage quasi net, maintenant une rivalité modérée mais des barrières à l'entrée élevées au sein du marché des stratifiés de moteurs pour véhicules électriques aux États-Unis.

Leaders du secteur des stratifiés de moteurs pour véhicules électriques aux États-Unis

Worthington Industries

EuroGroup Laminations

Carpenter Electrification

Feintool International

Cleveland-Cliffs

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ArcelorMittal a commencé la construction d'une nouvelle ligne d'acier électrique à son installation de Calvert, marquant le début du plus grand investissement américain de l'entreprise dans des matériaux automobiles spécialisés. Le projet répond à la demande croissante d'acier électrique à grains non orientés pour les moteurs de véhicules hybrides et électriques.

- Mars 2024 : Worthington Steel a accepté d'acquérir une participation majoritaire dans Sitem Group, basé en Italie, un producteur de stratifiés de moteurs électriques pour applications automobiles et industrielles, dont la clôture est prévue début 2025. Cette acquisition renforce l'activité de stratifiés en acier électrique de Worthington et élargit sa présence sur le marché croissant des véhicules électriques.

Périmètre du rapport sur le marché des stratifiés de moteurs pour véhicules électriques aux États-Unis

| Stratifiés en acier électrique |

| Stratifiés en acier au silicium |

| Autres types de stratifiés (nickel-fer, cobalt-fer, etc.) |

| Moteurs synchrones à aimants permanents (MSAP) |

| Moteurs à induction |

| Moteurs à réluctance variable (MRV) |

| Moteurs à courant continu sans balais (BLDC) |

| Véhicules particuliers |

| Véhicules commerciaux |

| Deux-roues |

| Stratifiés de stator |

| Stratifiés de rotor |

| Par type de stratifiés | Stratifiés en acier électrique |

| Stratifiés en acier au silicium | |

| Autres types de stratifiés (nickel-fer, cobalt-fer, etc.) | |

| Par type de moteur | Moteurs synchrones à aimants permanents (MSAP) |

| Moteurs à induction | |

| Moteurs à réluctance variable (MRV) | |

| Moteurs à courant continu sans balais (BLDC) | |

| Par type de véhicule | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Par application | Stratifiés de stator |

| Stratifiés de rotor |

Questions clés auxquelles le rapport répond

Quelle part les stratifiés en acier électrique détenaient-ils en 2024 ?

L'acier électrique a sécurisé 78,23 % du chiffre d'affaires total des stratifiés aux États-Unis, reflétant des chaînes d'approvisionnement matures et des performances éprouvées.

Quel matériau de stratifié connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les stratifiés cobalt-fer devraient afficher un CAGR de 14,17 % à mesure que les conceptions de moteurs à grande vitesse et sans aimants gagnent du terrain.

Quelle est la domination actuelle des moteurs synchrones à aimants permanents ?

Les MSAP représentaient 67,86 % de la demande de 2024, bénéficiant de leur haute densité de couple et de leur efficacité.

Pourquoi les moteurs à réluctance variable attirent-ils l'attention ?

Les MRV évitent les aimants à terres rares et devraient croître à un CAGR de 13,42 %, élargissant les opportunités pour les stratifiés spécialisés.

Quelle catégorie de véhicules stimulera le volume incrémental de stratifiés ?

Les véhicules commerciaux sont en voie d'atteindre un CAGR de 11,09 % car les flottes logistiques électrifient les itinéraires du dernier kilomètre.

Qu'est-ce qui sous-tend la croissance des stratifiés de rotor ?

Les topologies à aimants intérieurs à grande vitesse et sans aimants nécessitent des empilements de rotors de précision, soutenant un CAGR de 12,76 % jusqu'en 2030.

Dernière mise à jour de la page le: