Taille et Part du Marché Européen de la Recharge de VE en tant que Service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

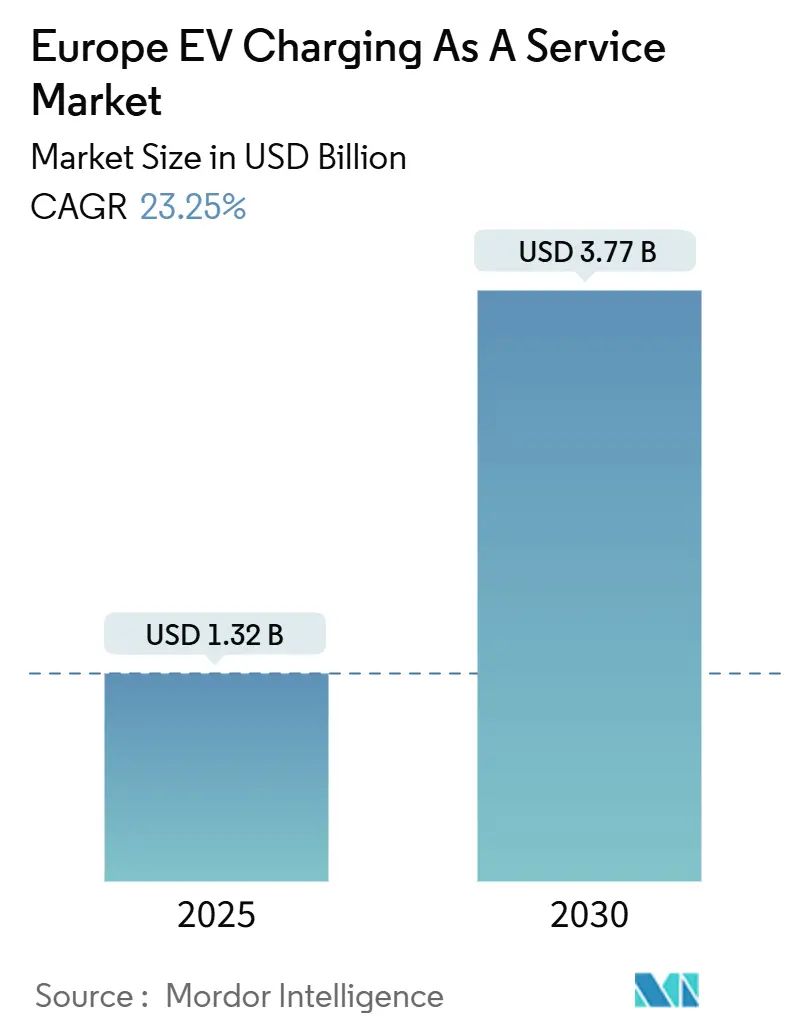

| Taille du Marché (2025) | 1.32 Milliards de dollars |

| Taille du Marché (2030) | 3.77 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Recharge de VE en tant que Service par Mordor Intelligence

La taille du marché européen de la recharge de VE en tant que service est de 1,32 milliard USD en 2025 et devrait atteindre 3,77 milliards USD d'ici 2030, progressant à un TCAC de 23,25 %. Cette hausse marquée reflète une impulsion synchronisée provenant de réglementations européennes contraignantes, d'améliorations technologiques rapides dans les équipements haute puissance et de programmes d'électrification de flottes à grande échelle qui créent collectivement une demande stable et géographiquement diversifiée. Les objectifs contraignants du Règlement sur l'infrastructure pour carburants alternatifs (AFIR) et du paquet plus large « Ajustement à l'objectif 55 » éliminent l'incertitude réglementaire et imposent des densités minimales de réseau de recharge dans les États membres. Les mandats de décarbonation des flottes d'entreprise amplifient l'utilisation des chargeurs publics et de dépôt, car les voitures de société représentent la majorité des émissions des nouvelles voitures dans la région. Parallèlement, les alliances de corridors entre les constructeurs automobiles accélèrent le déploiement de stations haute puissance interopérables qui contournent les canaux de distribution traditionnels lents. Ensemble, ces forces soutiennent des flux de capitaux durables et encouragent des modèles de service centrés sur les logiciels qui monétisent la flexibilité tarifaire, la gestion dynamique de la charge et la fonctionnalité véhicule-réseau (V2G).

Principaux Enseignements du Rapport

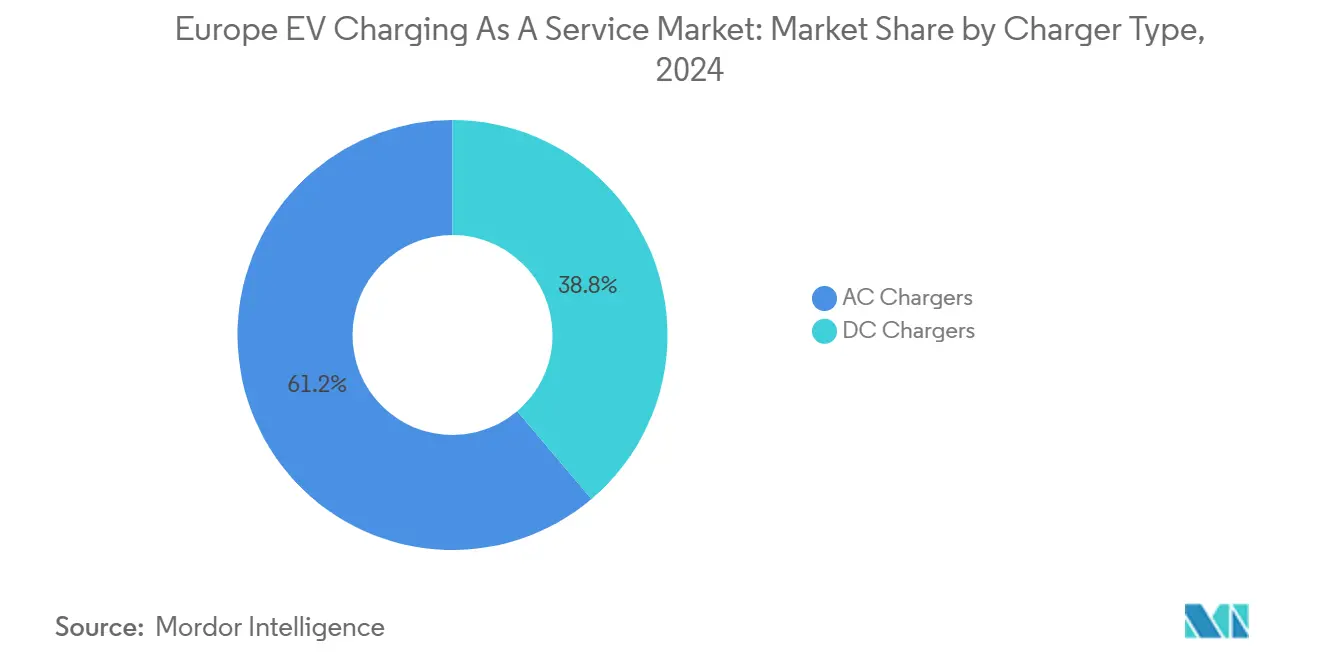

- Par type de chargeur, les chargeurs CA ont dominé avec une part de revenus de 61,23 % en 2024, tandis que les chargeurs CC progressent à un TCAC de 27,38 % jusqu'en 2030.

- Par puissance de sortie, le niveau 1/CA (≤ 22 kW) représentait 47,54 % de la part du marché européen de la recharge de VE en tant que service en 2024, tandis que la CC haute puissance (> 150 kW) devrait se développer à un TCAC de 37,01 % jusqu'en 2030.

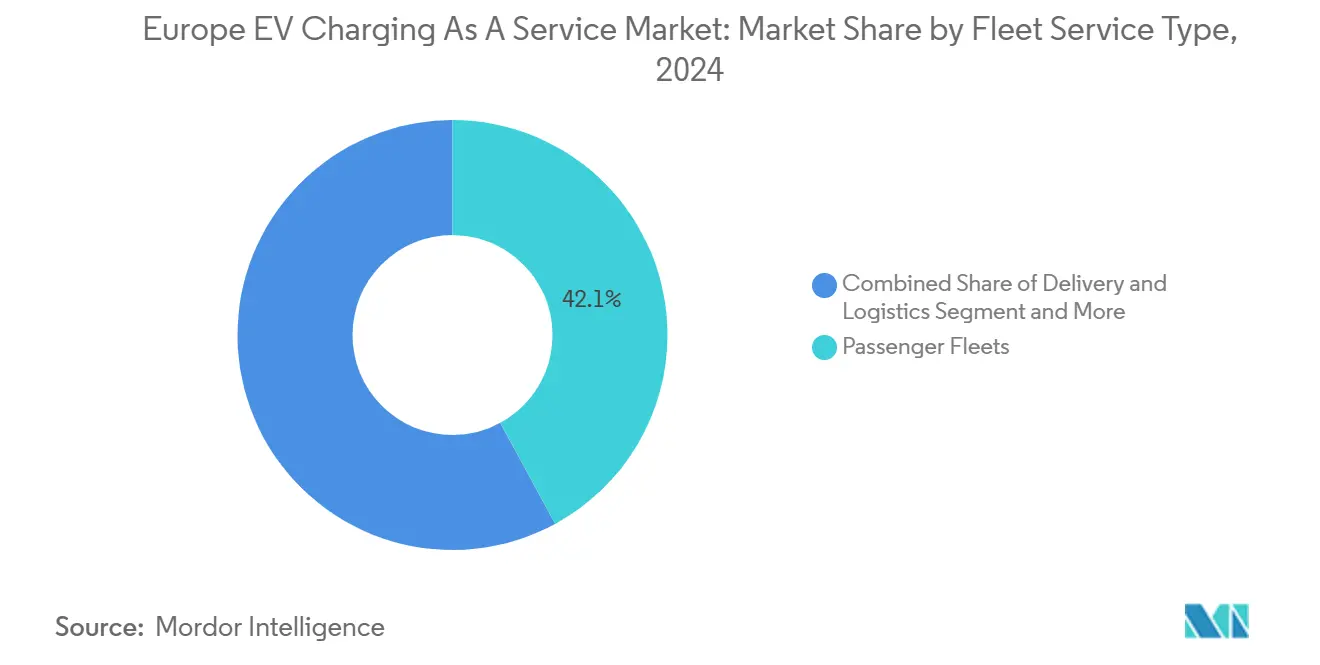

- Par service de flotte, les flottes de passagers détenaient 42,08 % de la taille du marché européen de la recharge de VE en tant que service en 2024, et les flottes de livraison et de logistique ont enregistré la croissance la plus rapide à un TCAC de 28,26 % jusqu'en 2030.

- Par utilisation finale, les installations publiques ont maintenu une part de 64,17 % en 2024 ; la recharge semi-publique croît à un TCAC de 24,53 % grâce aux déploiements en milieu de travail et dans les destinations.

- Par géographie, l'Allemagne a capturé une part de revenus de 22,68 % en 2024, tandis que la Pologne a affiché le TCAC le plus élevé au niveau national à 23,16 % jusqu'en 2030.

Tendances et Perspectives du Marché Européen de la Recharge de VE en tant que Service

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Délais de Déploiement de l'AFIR de l'UE et du paquet « Ajustement à l'objectif 55 » | +6.2% | À l'échelle de l'UE, plus fort en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Alliances de Corridors Menées par les Constructeurs Automobiles (IONITY, CV-Charging Europe) | +4.8% | Autoroutes paneuropéennes, pays nordiques, Europe centrale | Long terme (≥ 4 ans) |

| Mandats d'Électrification des Flottes d'Entreprise | +5.1% | Allemagne, Royaume-Uni, France, région du Benelux | Court terme (≤ 2 ans) |

| Baisse du Coût Actualisé des Chargeurs CC de Plus de 150 kW | +3.9% | Centres urbains, corridors autoroutiers à travers l'Europe | Moyen terme (2 à 4 ans) |

| Les Moteurs de Tarification Dynamique Basés sur l'IA Augmentent le Taux d'Utilisation des Sites | +3.7% | Allemagne, Pays-Bas, Royaume-Uni, pays nordiques | Court terme (≤ 2 ans) |

| Échange d'Énergies Renouvelables Excédentaires et Accumulation de Revenus V2G | +2.4% | Pays nordiques, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais de Déploiement de l'AFIR de l'UE et du paquet « Ajustement à l'objectif 55 »

Les mécanismes d'application réglementaire créent des calendriers de déploiement d'infrastructure contraignants qui éliminent l'incertitude du marché tout en établissant des seuils de performance minimaux. L'AFIR impose que tous les bâtiments non résidentiels de plus de 20 places de stationnement doivent installer au moins un point de recharge pour VE à compter de janvier 2025, les entreprises s'exposant à des pénalités en cas de non-conformité. Ce cadre réglementaire s'étend au-delà des véhicules particuliers pour englober le transport de marchandises lourdes, exigeant une station de ravitaillement en hydrogène tous les 200 km sur le réseau central RTE-T d'ici 2030 avec une capacité journalière d'une tonne. La Directive sur les véhicules propres établit des objectifs d'approvisionnement pour les flottes du secteur public, exigeant que les États membres atteignent des pourcentages minimaux de véhicules propres dans les marchés publics, notamment des bus à zéro émission à partir de 2026. La mise en œuvre espagnole démontre la précision réglementaire à travers l'Arrêté ITU/1475/2024, imposant des compteurs certifiés pour les chargeurs CA et CC avec des vérifications périodiques tous les huit ans à partir de janvier 2025. Ces délais compriment les calendriers de déploiement tout en standardisant les spécifications techniques dans les États membres, réduisant la complexité opérationnelle pour les prestataires de services de recharge paneuropéens.

Alliances de Corridors Menées par les Constructeurs Automobiles (IONITY, CV-Charging Europe)

Les partenariats stratégiques entre constructeurs automobiles créent des réseaux de recharge haute puissance dédiés qui contournent les canaux de distribution traditionnels de carburant. L'expansion d'IONITY sous la direction du PDG Jeroen van Tilburg se concentre sur le maintien de stations HPC à des intervalles de 150 km, notamment sur des marchés clés comme la France, la Suède et le Royaume-Uni, tout en répondant aux besoins de recharge urbaine dans les zones métropolitaines. Le partenariat du Hyundai Motor Group avec IONITY en tant que partenaire stratégique et actionnaire démontre comment les constructeurs automobiles exploitent l'infrastructure de recharge comme facteur de différenciation concurrentielle, en utilisant la norme de recharge CCS et en fonctionnant à 100 % avec des énergies renouvelables. La formation de la Spark Alliance crée une interopérabilité entre les réseaux membres, permettant aux conducteurs d'utiliser leurs applications de recharge préférées dans n'importe quelle station membre tout en maintenant des structures tarifaires transparentes. Le déploiement du chargeur CC Flexpole 150 kW de Volkswagen et BP illustre les partenariats intégrés entre constructeurs automobiles et acteurs de l'énergie, avec un stockage par batterie permettant la connexion à des réseaux basse tension tout en réduisant les délais et les coûts d'installation. Ces alliances établissent des écosystèmes de recharge propriétaires qui améliorent la fidélisation des clients tout en accélérant le déploiement des infrastructures au-delà des mécanismes de marché traditionnels.

Mandats d'Électrification des Flottes d'Entreprise

Les mandats d'électrification des flottes créent des nœuds de demande concentrés qui justifient les investissements dans les infrastructures de recharge haute puissance tout en établissant des schémas d'utilisation prévisibles. La proposition de Transport & Environment pour des objectifs contraignants de 100 % de véhicules à zéro émission pour les grandes flottes d'entreprise à partir de 2030 générerait une demande de plus de 2,1 millions de VE d'ici 2030 pour respecter les normes d'émissions de CO₂. Le Mandat sur les véhicules à zéro émission du Royaume-Uni exige que 80 % des nouvelles voitures et 70 % des nouveaux utilitaires soient à zéro émission d'ici 2030, passant à 100 % d'ici 2035, avec un investissement du gouvernement britannique de 20 milliards GBP dans la production de véhicules. Les incitations fiscales suédoises ont augmenté la part des véhicules électriques dans les achats d'entreprise de 16 % en 2018 à 74 % en 2023, démontrant l'efficacité des politiques pour accélérer les transitions de flottes[1]"Les entreprises nordiques mènent la charge sur les véhicules électriques," Financial Times, www.ft.com..

Baisse du Coût Actualisé des Chargeurs CC de Plus de 150 kW

Les avancées technologiques en électronique de puissance et les économies d'échelle réduisent les coûts des infrastructures de recharge haute puissance tout en améliorant les vitesses de recharge et la fiabilité. Le développement par le Fraunhofer ISE de la technologie moyenne tension permet des charges de pointe de plusieurs mégawatts grâce aux semi-conducteurs en carbure de silicium, prenant en charge 15 à 25 points de recharge consommant 1,5 à 3,5 mégawatts de puissance. La conception modulaire réduit les besoins en matériaux et l'impact environnemental tout en permettant la compatibilité avec les normes CCS1, CCS2 et le futur Système de recharge au mégawatt. L'analyse des coûts de Virta indique que les modèles de recharge CC de 150 kW peuvent atteindre 30 000 EUR, tandis que les bornes murales CC de 25 kW démarrent à quelques milliers d'EUR, démontrant des variations de coûts significatives selon la puissance de sortie. L'acquisition par IONITY du Système de recharge au mégawatt Alpitronic HYC1000 représente le premier déploiement de technologie de recharge de nouvelle génération prenant en charge des solutions de recharge plus rapides. La recherche de Nature Communications comparant le coût actualisé de la recharge dans 30 pays européens révèle des coûts allant de 0,173 EUR/kWh en Hongrie à 0,330 EUR/kWh en Allemagne, la recharge résidentielle et l'intégration du photovoltaïque solaire offrant les options les moins coûteuses.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Retards de Raccordement au Réseau et Goulets d'Étranglement de Capacité | -4.3% | Allemagne, Europe de l'Est, Europe du Sud | Court terme (≤ 2 ans) |

| Risque Élevé de CAPEX Initial/Retour sur Investissement sur les Sites à Faible Trafic | -3.1% | Zones rurales, Europe de l'Est, régions périphériques | Moyen terme (2 à 4 ans) |

| Stations d'Échange de Batteries comme Solution de Substitution | -2.2% | Corridors de fret urbain, certains États membres du sud de l'UE | Moyen terme (2 à 4 ans) |

| Fragmentation de la Pile Logicielle/Défaillances d'Itinérance | -2.0% | À l'échelle de l'UE, notamment dans les zones transfrontalières et multi-opérateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retards de Raccordement au Réseau et Goulets d'Étranglement de Capacité

Les contraintes de déploiement des infrastructures créent des retards systématiques qui aggravent les risques d'investissement tout en limitant la vitesse d'expansion du marché. Les détaillants allemands signalent des délais de raccordement au réseau atteignant 18 mois pour les points de recharge de VE, certains gestionnaires de réseau refusant les connexions en raison d'une capacité insuffisante. Le Plan d'action de la Commission européenne pour les réseaux identifie 584 milliards EUR d'investissements nécessaires dans le réseau électrique d'ici 2030, la consommation d'électricité devant augmenter de 60 % à mesure que la mobilité propre et l'électrification s'accélèrent. Bruegel estime les besoins annuels d'investissement entre 65 milliards EUR et 100 milliards EUR pour les réseaux électriques européens, soulignant le rôle essentiel d'une planification coordonnée du réseau et de cadres réglementaires. Le développement des infrastructures de recharge en Italie se heurte à des obstacles bureaucratiques et à des disparités régionales, malgré l'allocation par le gouvernement de 740 millions EUR du Plan national de relance et de résilience pour 21 400 stations de recharge ultra-rapide d'ici 2025. L'analyse d'EY avertit que des scénarios de recharge non gérés pourraient déstabiliser le réseau, nécessitant des solutions de recharge gérée qui contrôlent les horaires et les capacités de recharge pour transformer les passifs potentiels en actifs.

Risque Élevé de CAPEX Initial/Retour sur Investissement sur les Sites à Faible Trafic

Les défis de viabilité économique dans les sites périphériques créent des lacunes de couverture géographique qui limitent la complétude du réseau tout en concentrant les investissements dans les corridors à forte densité. L'expérience de la Norvège démontre les défis d'utilisation, de nombreux opérateurs de recharge ayant du mal à atteindre la rentabilité en raison de faibles taux d'utilisation malgré une adoption mondiale des VE de premier plan avec une part de marché de 96,9 %. La recherche de la Commission de l'énergie de Californie sur l'économie de la recharge rapide CC montre que les charges de demande représentent plus de 40 %[2]"Améliorer la viabilité commerciale de la recharge rapide en fournissant une intégration des énergies renouvelables et des services réseau avec des chargeurs rapides CC multiples intégrés," Commission de l'énergie de Californie, energy.ca.gov. des coûts annuels des services publics, avec des économies potentielles de 4 700 à 6 000 USD annuellement grâce à l'intégration du photovoltaïque solaire. Ces contraintes économiques nécessitent des mécanismes de financement innovants et une sélection stratégique des sites pour assurer la couverture du réseau tout en maintenant la rentabilité sur des marchés géographiques diversifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chargeur : La Domination du CA Face à la Disruption du CC

Les chargeurs CA commandent 61,23 % de part de marché en 2024, reflétant leur rentabilité et leur déploiement généralisé dans les applications résidentielles et professionnelles. Les chargeurs CC démontrent une dynamique de croissance supérieure à un TCAC de 27,38 % jusqu'en 2030, portés par les exigences de recharge sur les corridors et les applications de flottes exigeant des délais de rotation rapides. Le glissement de la segmentation reflète l'évolution des comportements des utilisateurs. L'analyse de Transport & Environment montre que si la recharge à domicile représente 70 % de l'utilisation, la recharge en milieu de travail devient essentielle pour les propriétaires de VE urbains sans accès à domicile. Le rapport européen sur la recharge de VE de gridX révèle que les chargeurs rapides de plus de 150 kW représentent près de 10 % du réseau de recharge public, avec une vitesse de recharge moyenne atteignant 42 kW à travers l'Europe.

Le lancement par IONITY du tarif IONITY Go à 0,71 EUR par kWh sans frais d'abonnement démontre comment les opérateurs de recharge CC haute puissance rivalisent avec les alternatives CA grâce à des structures tarifaires simplifiées. Les tests par Shell de modèles de tarification dynamique dans les stations de recharge rapide illustrent comment les opérateurs CC optimisent l'utilisation grâce à des tarifs réactifs à la demande. La dynamique concurrentielle favorise la recharge CC pour les applications commerciales, tandis que la recharge CA maintient sa domination dans les scénarios résidentiels et de stationnement prolongé où les exigences de vitesse de recharge restent modestes.

Par Puissance de Sortie : L'Infrastructure Haute Puissance s'Accélère

Le niveau 1/CA (moins de 22 kW) maintient une part de marché de 47,54 % en 2024, soutenu par les installations résidentielles et les déploiements de recharge en milieu de travail où les schémas de recharge nocturne s'alignent sur des exigences de puissance plus faibles. La CC haute puissance (plus de 150 kW) émerge comme le segment à la croissance la plus rapide à un TCAC de 37,01 %, reflétant les investissements dans la recharge sur les corridors et les demandes d'électrification des flottes. Les segments niveau 2 (22 à 50 kW) et CC rapide (50 à 150 kW) servent des applications intermédiaires, faisant le lien entre la commodité résidentielle et les exigences de vitesse de recharge commerciale.

Les avancées technologiques permettent des capacités de recharge de classe mégawatt, la technologie moyenne tension du Fraunhofer ISE prenant en charge des charges de pointe de plusieurs mégawatts grâce aux semi-conducteurs en carbure de silicium. La conception modulaire s'adapte à différents types de véhicules tout en maintenant la compatibilité avec les normes CCS1, CCS2 et le futur Système de recharge au mégawatt. L'acquisition par IONITY du Système de recharge au mégawatt Alpitronic HYC1000 représente le déploiement de première génération de la technologie de recharge ultra-haute puissance. La segmentation par puissance de sortie reflète la maturité des infrastructures, les installations haute puissance étant concentrées le long des corridors autoroutiers et des hubs de recharge rapide urbains où les taux d'utilisation justifient les investissements en capital.

Par Type de Service de Flotte : La Logistique Stimule la Croissance

Les flottes de passagers détiennent 42,08 % de part de marché en 2024, bénéficiant des mandats d'électrification des entreprises et d'une économie favorable du coût total de possession dans les applications urbaines. La livraison et la logistique représentent le segment à la croissance la plus rapide à un TCAC de 28,26 %, portées par les exigences d'électrification du dernier kilomètre et les mises en œuvre de zones à zéro émission dans les villes européennes. Les véhicules d'entreprise et les parcs automobiles complètent la segmentation, servant diverses applications commerciales avec des schémas d'utilisation et des exigences de recharge variés.

L'analyse du Conseil international sur les transports propres démontre que les camions électriques à batterie atteignent un coût total de possession compétitif par rapport aux alternatives diesel sur les marchés européens, notamment pour les applications à kilométrage élevé. La recherche de l'Université d'Amsterdam sur la logistique de services à zéro émission souligne l'importance de stratégies de recharge complètes et de concepts logistiques innovants pour améliorer l'efficacité tout en réduisant les émissions. La différenciation des services de flotte crée des exigences distinctes en matière d'infrastructure de recharge, les applications de livraison exigeant des capacités de recharge rapide tandis que les flottes de passagers bénéficient de solutions de recharge nocturne à des niveaux de puissance inférieurs.

Par Utilisation Finale : Le Semi-Public Gagne en Dynamisme

L'installation de recharge publique maintient 64,17 % de part de marché en 2024, englobant les corridors autoroutiers, les hubs de recharge rapide urbains et les sites de vente au détail où l'accessibilité stimule l'utilisation. L'installation de recharge semi-publique s'accélère à un TCAC de 24,53 % jusqu'en 2030, reflétant l'expansion de la recharge en milieu de travail et les déploiements de recharge de destination dans les hôtels, les centres commerciaux et les installations commerciales. La segmentation reflète l'évolution des comportements de recharge, la recharge résidentielle représentant 70 % de l'utilisation tandis que l'infrastructure publique répond à l'anxiété d'autonomie et permet les voyages longue distance[3]Karri Takki, "Naviguer dans l'expansion de la recharge de VE en Europe," Statzon, statzon.com..

Les solutions de recharge en milieu de travail de Zaptec démontrent la croissance du segment semi-public, avec des chargeurs approuvés par l'OZEV permettant aux entreprises de bénéficier de subventions gouvernementales couvrant jusqu'à 75 % des coûts d'installation. L'analyse de Go-e sur la recharge des voitures de société révèle que la recharge à domicile coûte souvent moins cher que les stations publiques tout en améliorant la satisfaction des employés et l'équilibre travail-vie personnelle. Le projet pilote du Royaume-Uni sur les « caniveaux » de recharge de VE pour les résidents sans allée représente une infrastructure semi-publique innovante qui comble les lacunes entre la recharge à domicile et la recharge publique. L'évolution de la segmentation par utilisation finale reflète la maturité des infrastructures, les installations semi-publiques offrant un accès contrôlé et des schémas d'utilisation prévisibles qui améliorent la viabilité économique par rapport aux alternatives entièrement publiques.

Analyse Géographique

L'Allemagne commande 22,68 % de part de marché en 2024, tirant parti de sa base de fabrication automobile et de ses programmes de déploiement d'infrastructure systématiques. Le pays exploite 161 686 points de recharge publics en février 2025, représentant une croissance annuelle de 21 % avec une capacité totale atteignant 6,1 GW. L'investissement de 2 milliards EUR du gouvernement cible un million de points de recharge publics d'ici 2030, soutenu par le projet « Deutschlandnetz », ajoutant 9 000 points de recharge rapide dans 1 000 emplacements avec 1,8 milliard EUR de financement fédéral. Une nouvelle législation impose aux grandes stations-service d'installer au moins un point de recharge rapide d'ici 2028, ajoutant potentiellement 8 000 points au réseau. Les défis de raccordement au réseau persistent, les détaillants signalant des délais de 18 mois pour les nouvelles connexions de points de recharge en raison de contraintes de capacité.

La Pologne est la géographie à la croissance la plus rapide à un TCAC de 23,16 % jusqu'en 2030, soutenue par un programme d'incitation de 380 millions EUR offrant des subventions pour les nouveaux achats de VE. La région nordique démontre un leadership sur le marché, la Norvège atteignant une part de marché des VE de 96,9 % et 447 chargeurs pour 100 000 habitants. La Suède montre que les deux tiers des voitures vendues en 2023 étaient électriques ou hybrides rechargeables, bien que la croissance ait ralenti en 2024 suite à des réductions de subventions. La France maintient 154 694 points de recharge publics en décembre 2024, visant 400 000 d'ici 2030, avec l'emploi dans le secteur de la recharge de VE projeté pour croître de 80 000 emplois en 2025 à 162 000 d'ici 2030.

Les marchés d'Europe du Sud accélèrent le déploiement des infrastructures grâce à des programmes d'investissement ciblés et des cadres réglementaires. L'Italie vise 110 000 points de recharge publics d'ici 2030, soutenue par 740 millions EUR du Plan national de relance et de résilience pour 21 400 stations de recharge ultra-rapide. La mise en œuvre par l'Espagne de l'Arrêté ITU/1475/2024 impose des compteurs certifiés pour les stations de recharge à partir de janvier 2025, établissant des normes techniques qui améliorent la précision des mesures et la transparence. Mobilize prévoit d'ouvrir 650 stations de recharge en France, en Italie, en Belgique et en Espagne d'ici 2028, démontrant des stratégies d'expansion régionale coordonnées. Les Pays-Bas sont en tête en termes de densité de recharge avec 183 000 points de recharge installés et 10,04 points de recharge pour 1 000 habitants, tandis que le Royaume-Uni bénéficie de la coentreprise « Source » de TotalEnergies et SSE, déployant jusqu'à 3 000 points de recharge haute puissance en cinq ans.

Paysage Concurrentiel

Le marché européen de la recharge de VE présente des caractéristiques fragmentées avec plusieurs acteurs régionaux et internationaux en concurrence dans différents segments et géographies. La concentration du marché reste faible, Tesla étant en tête en nombre de points de recharge et en capacité, suivi par IONITY et Enel X, tandis que le service mobility+ d'EnBW commande le réseau le plus étendu avec 414 000 points de recharge. La formation d'alliances stratégiques représente la principale réponse concurrentielle, illustrée par la Spark Alliance unissant Atlante, Electra, Fastned et IONITY pour créer le plus grand réseau de recharge public d'Europe couvrant plus de 1 700 stations et 11 000 points de recharge dans 25 pays.

La différenciation technologique se concentre sur les solutions d'interopérabilité. ChargePoint lance le premier terminal de paiement conforme aux normes OCPI et aux réglementations AFIR de l'UE pour prendre en charge les paiements pour jusqu'à 99 chargeurs sur un seul site. Des opportunités de marché inexploitées émergent dans la standardisation des logiciels et les services d'intégration au réseau, car 84 % des stations de recharge interrogées n'implémentent pas les protocoles de sécurité de la couche transport, créant des vulnérabilités de sécurité qui sapent la confiance des utilisateurs. Les perturbateurs émergents exploitent l'optimisation basée sur l'IA, gridX et E.ON développant des systèmes de gestion de charge basés sur l'IA qui augmentent la distribution d'énergie aux véhicules électriques de 30 % par rapport aux systèmes précédents. Le prêt vert de 433 millions EUR d'Electra, sécurisant plus d'un milliard EUR de financement total, démontre comment les opérateurs de recharge spécialisés accèdent aux marchés de capitaux pour accélérer leur expansion.

L'évolution du paysage concurrentiel favorise les prestataires de services intégrés capables de fournir des solutions de recharge de bout en bout tout en maintenant l'interopérabilité entre divers systèmes de véhicules et de paiement, les cadres réglementaires comme l'AFIR imposant des expériences utilisateur standardisées qui réduisent les avantages propriétaires.

Leaders du Secteur Européen de la Recharge de VE en tant que Service

Allego B.V.

IONITY

Fastned

Enel X Way

BP Pulse

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Electra a obtenu un prêt vert de 433 millions EUR, portant son financement total à plus d'un milliard EUR pour accélérer l'expansion des infrastructures de recharge de VE à travers l'Europe. Cette étape de financement positionne Electra parmi les opérateurs de recharge indépendants les mieux capitalisés du marché européen.

- Mai 2025 : IONITY a obtenu 600 millions EUR de financement pour étendre son réseau de recharge haute performance à travers l'Europe, ciblant une expérience client améliorée grâce au relancement de l'application IONITY et au développement de stations de recharge urbaines. L'investissement soutient la stratégie d'IONITY de maintenir des stations HPC à des intervalles de 150 km sur les principaux marchés européens.

- Avril 2025 : La Spark Alliance a été lancée, unissant Atlante, Electra, Fastned et IONITY pour créer le plus grand réseau de recharge public d'Europe avec plus de 1 700 stations et 11 000 points de recharge dans 25 pays. L'alliance permet un accès transparent à la recharge via les applications préférées dans n'importe quelle station membre.

Portée du Rapport sur le Marché Européen de la Recharge de VE en tant que Service

| Chargeurs CA |

| Chargeurs CC |

| Niveau 1/CA (Moins de 22 kW) |

| Niveau 2 (22 à 50 kW) |

| CC Rapide (50 à 150 kW) |

| CC Haute Puissance (Plus de 150 kW) |

| Véhicules d'Entreprise et Parcs Automobiles |

| Livraison et Logistique |

| Flottes de Passagers |

| Installation de Recharge Semi-Publique |

| Installation de Recharge Publique |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Norvège |

| Suède |

| Danemark |

| Pologne |

| Reste de l'Europe |

| Par Type de Chargeur | Chargeurs CA |

| Chargeurs CC | |

| Par Puissance de Sortie | Niveau 1/CA (Moins de 22 kW) |

| Niveau 2 (22 à 50 kW) | |

| CC Rapide (50 à 150 kW) | |

| CC Haute Puissance (Plus de 150 kW) | |

| Par Type de Service de Flotte | Véhicules d'Entreprise et Parcs Automobiles |

| Livraison et Logistique | |

| Flottes de Passagers | |

| Par Utilisation Finale | Installation de Recharge Semi-Publique |

| Installation de Recharge Publique | |

| Par Géographie – Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Norvège | |

| Suède | |

| Danemark | |

| Pologne | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quel TCAC est prévu pour le segment de la recharge de VE en tant que service en Europe jusqu'en 2030 ?

Le marché européen de la recharge de VE en tant que service devrait croître à un TCAC de 23,25 % de 2025 à 2030, atteignant 3,77 milliards USD.

Quel type de chargeur est en tête en termes de part de marché ?

Les chargeurs CA détiennent 61,23 % des revenus de 2024 car ils s'adaptent aux cas d'usage résidentiels et professionnels avec des coûts d'installation inférieurs.

Pourquoi les flottes d'entreprise sont-elles essentielles à la demande de recharge ?

Les voitures de société représentent plus de la moitié des ventes de nouvelles voitures et 71 % des émissions associées, de sorte que les mandats réglementaires sur les flottes garantissent une utilisation élevée des chargeurs de dépôt et de lieu de travail.

Quel est le principal obstacle à un déploiement plus rapide des chargeurs ?

Les délais de raccordement au réseau atteignent en moyenne 18 mois dans les régions à forte demande, ralentissant la mise en service des sites entièrement financés malgré la disponibilité du matériel.

Comment les alliances entre constructeurs automobiles façonnent-elles le réseau ?

Des partenariats tels qu'IONITY et la Spark Alliance mutualisent les capitaux et créent un accès en itinérance à plus de 11 000 points haute puissance dans 25 pays, accélérant la couverture transfrontalière.

Quel pays affiche la croissance de marché la plus rapide ?

La Pologne est en tête avec un TCAC projeté de 23,16 % jusqu'en 2030, soutenue par de généreuses subventions à l'achat et des subventions dédiées aux infrastructures.

Dernière mise à jour de la page le: