Taille et part du marché européen du chauffage urbain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

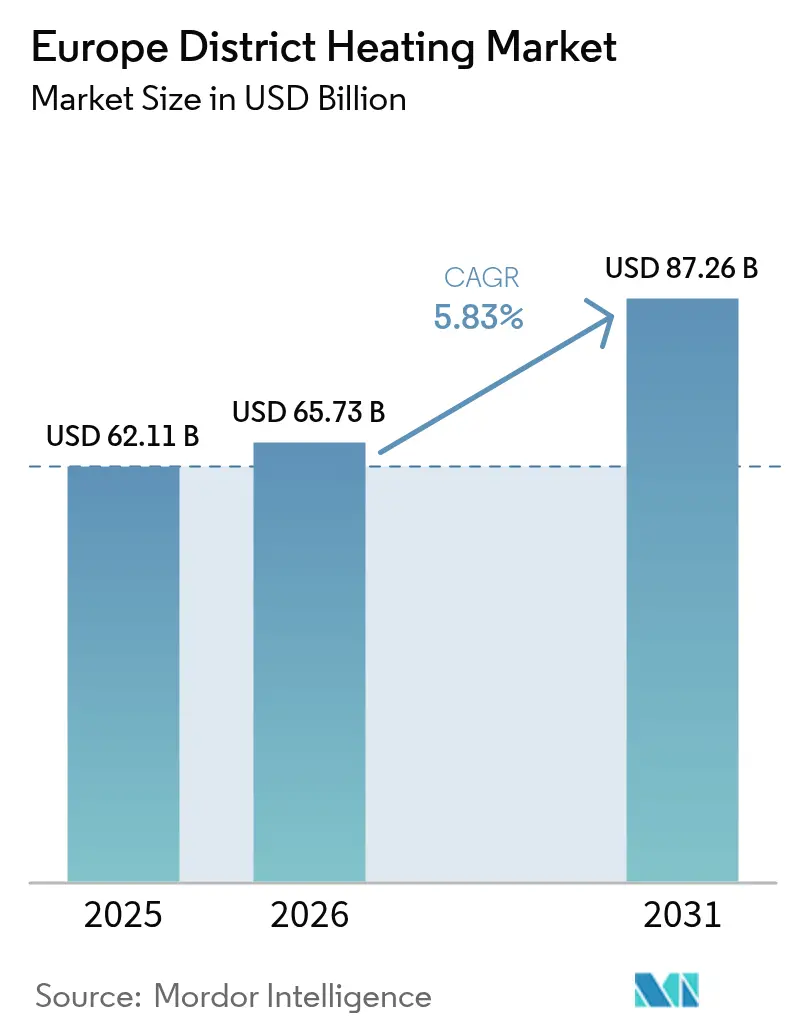

| Taille du marché de l'année de base (2025) | 62.11 Milliards de dollars |

| Taille du Marché (2026) | 65.73 Milliards de dollars |

| Taille du Marché (2031) | 87.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du chauffage urbain par Mordor Intelligence

La taille du marché européen du chauffage urbain en 2026 est estimée à 65,73 milliards USD, en croissance par rapport à la valeur de 2025 de 62,11 milliards USD, avec des projections pour 2031 affichant 87,26 milliards USD, croissant à un TCAC de 5,83 % sur la période 2026-2031. Cette expansion reflète les mandats réglementaires qui privilégient une décarbonation rapide du chauffage au niveau des bâtiments, la hausse des prix de l'énergie qui renforce la compétitivité des solutions en réseau, et l'intégration accélérée des énergies renouvelables dans les réseaux de distribution existants. Les suppressions obligatoires de chaudières en Allemagne et aux Pays-Bas, le financement municipal adossé à des obligations vertes, et la monétisation croissante de la chaleur fatale des centres de données sont appelés à redéfinir l'économie côté offre dans la plupart des centres urbains. Simultanément, le déploiement à grande échelle de pompes à chaleur, l'amélioration des matériaux de canalisations et les plateformes d'optimisation numérique réduisent les coûts du cycle de vie, permettant aux opérateurs de se développer tout en maintenant des tarifs stables. L'intensité concurrentielle s'accroît sur les marchés nordiques, où les systèmes de nouvelle génération à basse température gagnent en dominance, et elle s'étend à l'Europe centrale et méridionale à mesure que de nouveaux appels d'offres en concession sont annoncés.

Principaux enseignements du rapport

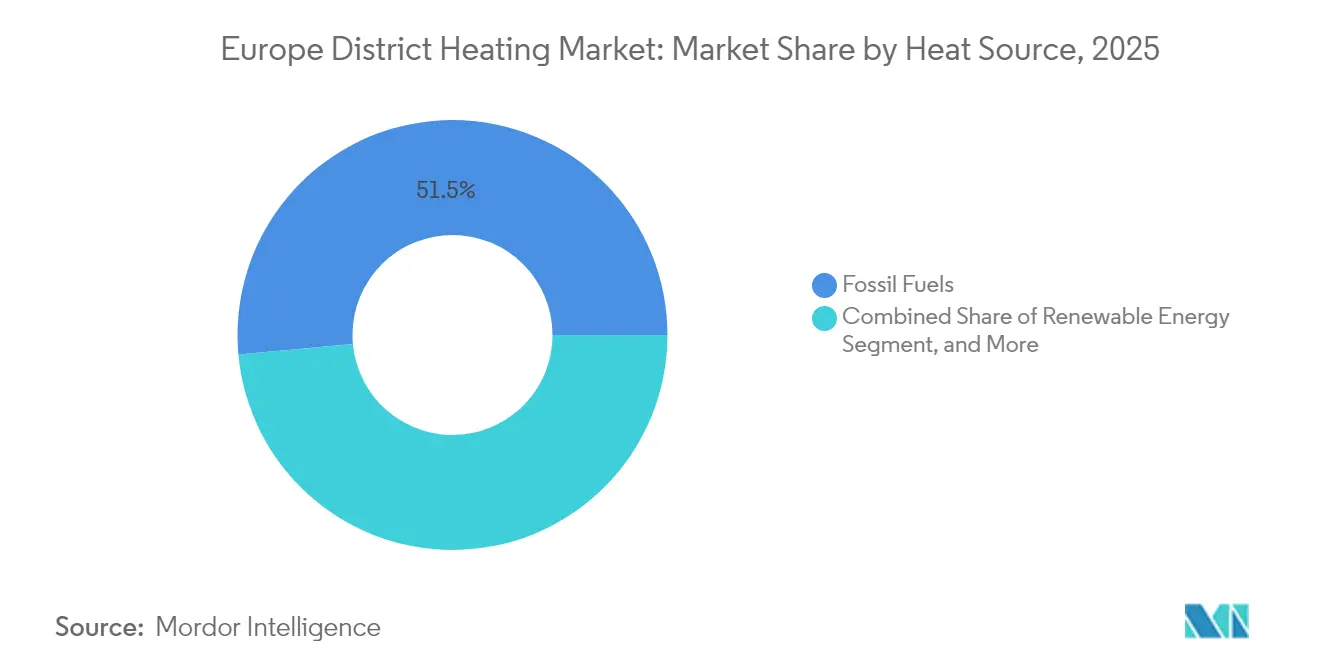

- Par source de chaleur, les combustibles fossiles ont dominé avec une part de 51,45 % du marché européen du chauffage urbain en 2025, tandis que les énergies renouvelables ont enregistré le taux de croissance le plus rapide avec un TCAC de 10,8 % jusqu'en 2031.

- Par type d'installation, la cogénération chaleur et électricité a détenu une part de 56,75 % de la taille du marché européen du chauffage urbain en 2025 ; les pompes à chaleur à grande échelle devraient croître à un TCAC de 14,05 % jusqu'en 2031.

- Par température de réseau, les systèmes de 3e génération ont capturé une part de 60,35 % du marché européen du chauffage urbain en 2025, tandis que les réseaux de 5e génération devraient se développer à un TCAC de 16,9 % jusqu'en 2031.

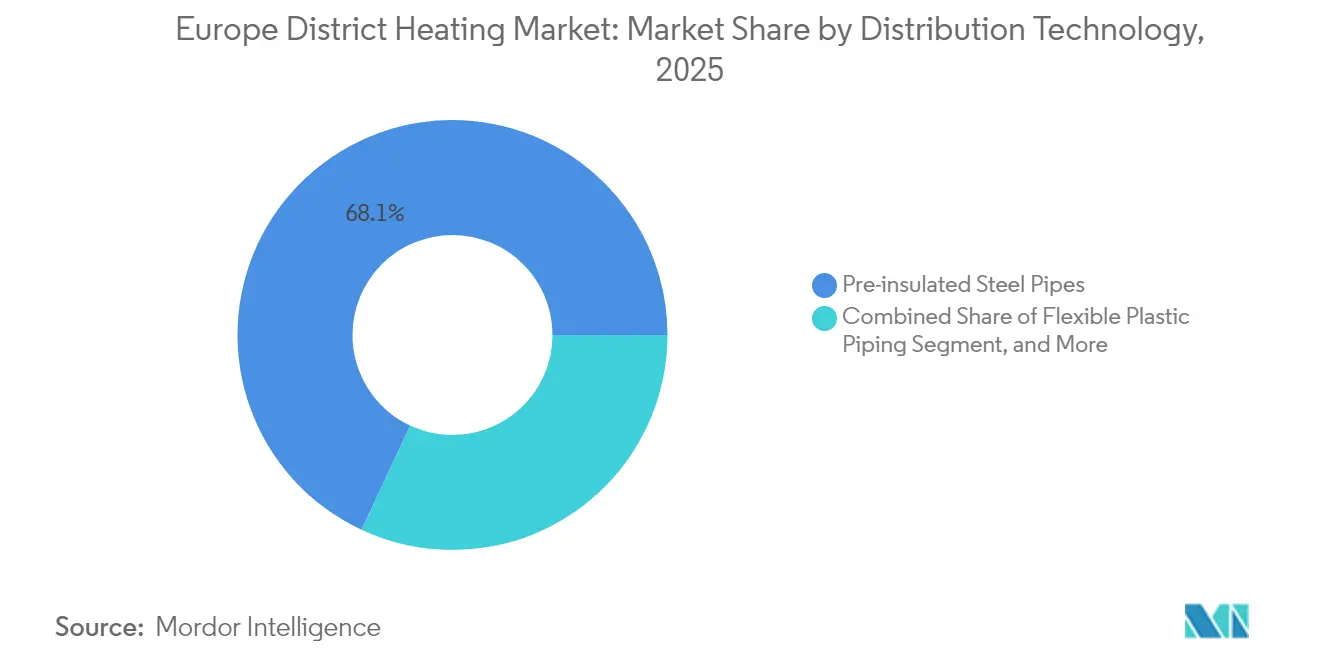

- Par technologie de distribution, les canalisations en acier préisolées ont commandé une part de 68,05 % du marché européen du chauffage urbain en 2025 ; les canalisations en plastique flexible progressent le plus rapidement avec un TCAC de 11,85 %.

- Par utilisateur final, le secteur résidentiel a représenté une part de 46,05 % du marché européen du chauffage urbain en 2025 ; les utilisateurs publics et institutionnels ont affiché le TCAC le plus élevé de 8,75 % de 2025 à 2031.

- Par pays, l'Allemagne a représenté 23,55 % du marché européen du chauffage urbain en 2025, les États nordiques affichant des taux de pénétration supérieurs à 50 % dans le chauffage résidentiel.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du chauffage urbain

Analyse d'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide des réseaux de 4e génération à basse température en Scandinavie | +1.20% | Pays nordiques, répercussions sur l'Europe centrale | Moyen terme (2-4 ans) |

| Suppression obligatoire des chaudières à gaz individuelles en Allemagne et aux Pays-Bas | +1.80% | Allemagne, Pays-Bas, extension à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Le mécanisme d'ajustement carbone aux frontières de l'UE accélérant la transition industrielle | +0.90% | À l'échelle de l'UE, plus marqué dans les clusters industriels | Moyen terme (2-4 ans) |

| Essor des contrats de récupération de chaleur fatale des centres de données en Europe du Nord | +0.70% | Pays nordiques, extension à l'Europe occidentale | Long terme (≥ 4 ans) |

| Synergies de climatisation urbaine dans les projets de rénovation urbaine d'Europe du Sud | +0.60% | Europe du Sud, villes méditerranéennes | Long terme (≥ 4 ans) |

| Les fenêtres de financement par obligations vertes stimulant les extensions de réseaux municipaux | +0.50% | À l'échelle de l'UE, municipalités à haut niveau de crédit | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide des réseaux de 4e génération à basse température en Scandinavie

Les opérateurs scandinaves standardisent les réseaux de 4e génération fonctionnant à 20-45 °C en dessous des systèmes existants, réduisant les pertes de distribution jusqu'à 30 % et permettant l'utilisation rentable des ressources de chaleur ambiante et fatale. Des projets tels que le Cool DH de Lund et l'EcoDataCenter 2 de Suède à 18 milliards SEK combinent des pompes à chaleur à grande échelle (COP > 4,0) avec de la chaleur industrielle recyclée, réduisant considérablement les coûts de combustible tout en créant des charges d'ancrage pour les futures extensions de réseau. Les codes de conception nordiques constituent désormais la base des spécifications techniques de l'UE, accélérant le transfert technologique vers l'Europe centrale.

Suppression obligatoire des chaudières à gaz individuelles en Allemagne et aux Pays-Bas

La loi allemande sur l'énergie des bâtiments oblige les nouveaux systèmes de chauffage à s'approvisionner à hauteur de 65 % en énergie renouvelable à partir de 2024, éliminant ainsi de facto les nouvelles chaudières fossiles et déclenchant une forte augmentation des raccordements au chauffage urbain dans les centres urbains à foncier contraint. [1]Agence internationale de l'énergie, "La loi allemande sur l'énergie des bâtiments et le mandat de chaleur renouvelable," iea.org Les Pays-Bas emboîtent le pas avec un mandat entièrement électrique pour les nouvelles constructions d'ici 2025 et des exigences de pompes à chaleur hybrides pour les rénovations d'ici 2026, renforçant l'économie des réseaux dans les municipalités denses. Des subventions fédérales et locales allant jusqu'à 21 000 EUR (environ 24 700 USD) pour le chauffage renouvelable soutiennent des périodes de remboursement inférieures à huit ans.

Le mécanisme d'ajustement carbone aux frontières de l'UE accélérant la transition industrielle

L'introduction progressive du MACF impose un coût carbone explicite sur les importations de ciment, d'acier et d'aluminium, incitant les installations énergivores à recourir au chauffage urbain bas carbone pour rester compétitives sur les marchés de l'UE. [2]Centre for European Reform, "Le MACF et l'avenir de l'industrie européenne," cer.eu Les premiers adoptants obtiennent des concessions à long terme, sécurisant l'achat de chaleur tout en réduisant le risque d'investissement municipal dans les extensions de réseau.

Essor des contrats de récupération de chaleur fatale des centres de données en Europe du Nord

Les règles d'efficacité de l'UE imposent aux centres de données de plus de 1 MW de valoriser la chaleur fatale, catalysant environ 60 projets de récupération à travers l'Europe du Nord. L'installation Hamina de Google et le campus de 250 MW d'at North au Danemark illustrent comment les opérateurs hyperscale échangent le refroidissement gratuit contre des flux de revenus issus du chauffage urbain, tandis que les villes captent de la chaleur de haute qualité pour les zones résidentielles.

Analyse d'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de rénovation des réseaux de 3e génération existants | -1.40% | À l'échelle de l'UE, notamment en Europe centrale et orientale | Long terme (≥ 4 ans) |

| Longs cycles d'attribution de concessions et retards dans les appels d'offres municipaux | -0.80% | À l'échelle de l'UE, intense dans les petites villes | Moyen terme (2-4 ans) |

| Pénurie de compétences en soudage de canalisations préisolées de grand diamètre | -0.60% | À l'échelle de l'UE, aiguë en Allemagne et dans les pays nordiques | Court terme (≤ 2 ans) |

| Concurrence des pompes à chaleur sur site dans les zones à climat tempéré | -0.90% | Europe du Sud, côtes occidentales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de rénovation des réseaux de 3e génération existants

Les réseaux d'Europe centrale et orientale nécessitent de 500 à 800 EUR par mètre pour remplacer les canalisations et découpler les chaudières obsolètes, grevant les capacités d'endettement municipales et provoquant des reports de plusieurs années pour les conversions planifiées. [3]Banque européenne d'investissement, "Le financement de la modernisation du chauffage urbain en Europe centrale," eib.org

Longs cycles d'attribution de concessions et retards dans les appels d'offres municipaux

Les petites municipalités passent souvent 24 à 48 mois à naviguer dans les consultations des parties prenantes, les études environnementales et les règles de passation des marchés de l'UE, retardant la génération de revenus et décourageant les soumissionnaires privés. [4]Energy Post, "Pourquoi les appels d'offres municipaux pour les réseaux de chauffage s'enlisent," energypost.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de chaleur : l'intégration des énergies renouvelables s'accélère malgré la dominance des combustibles fossiles

Les combustibles fossiles ont conservé 51,45 % de la part de marché européen du chauffage urbain en 2025, principalement en raison de l'utilisation continue de chaudières à gaz et à charbon bien implantées, qui restent économiques lorsque les prix du carbone sont bas. Cependant, les énergies renouvelables affichent le TCAC le plus rapide de 10,8 % jusqu'en 2031, portées par la compatibilité de la co-combustion de biomasse avec les fournaises existantes, l'abondance de l'énergie géothermique dans le Bassin pannonien, et la croissance des contrats d'achat de chaleur fatale industrielle. Les réseaux nordiques dépassent déjà 42,6 % de pénétration des énergies renouvelables, établissant un précédent pour le reste du bloc. Les champs solaires thermiques, coûtant désormais 20 à 50 EUR/MWh, se développent rapidement en Espagne et en France, lissant les creux de demande estivale grâce au stockage saisonnier. Les installations hybrides combinent des charges de base en biomasse avec des pompes à chaleur haute température, permettant une chaleur dispatchable sans combustibles fossiles qui répond aux nouveaux objectifs de réduction des émissions.

Sur le plan géographique, les puits pilotes géothermiques en Hongrie et en Croatie bénéficient de subventions de modernisation de l'UE, tandis que l'Italie et l'Allemagne testent des sondes de forage profond pour des aquifères à 200 °C. La chaleur fatale des centres de données rejoint le panier des énergies renouvelables, fournissant des flux stables à 65-80 °C dans les circuits de chauffage urbain de 4e génération. L'intermittence saisonnière favorise la construction de réservoirs de stockage à eau en fosse d'une capacité supérieure à 100 000 m³ au Danemark, entraînant une réduction de 5 à 7 EUR/MWh des coûts marginaux d'approvisionnement.

Par type d'installation : les pompes à chaleur défient la dominance de la cogénération

Les unités de cogénération chaleur et électricité ont conservé une part de 56,75 % de la taille du marché européen du chauffage urbain en 2025, appréciées pour leurs doubles flux d'énergie et leur flexibilité d'équilibrage du réseau. Pourtant, les grandes pompes à chaleur se développent à un TCAC de 14,05 %, stimulées par la baisse de l'électricité renouvelable et les avancées en réfrigérants qui portent les COP au-dessus de 5. La pompe à chaleur sur eaux usées de 75 MW de Berlin souligne un glissement vers la chaleur électrifiée centralisée. Les installations hybrides mélangent des turbines de cogénération pour les pics hivernaux avec des pompes à chaleur à vitesse variable pour les saisons intermédiaires, optimisant les températures de retour de réseau en dessous de 55 °C.

Les équipementiers nordiques augmentent leur capacité de production ; la nouvelle usine suédoise de 500 000 unités signale des économies d'échelle qui ramèneront les coûts d'investissement en dessous de 500 EUR/kW d'ici 2027. Les systèmes au CO₂ issus des instituts de recherche danois ciblent les quartiers urbains denses, où les limites d'inflammabilité restreignent l'utilisation des réfrigérants synthétiques. Les opérateurs rénovent les cogénérations existantes avec une capture de carbone post-combustion pour protéger les actifs immobilisés tout en réduisant les facteurs d'émission.

Par technologie de distribution : les solutions flexibles gagnent des parts de marché

L'acier préisolé domine toujours avec une part de 68,05 % pour les conduites principales, mais les canalisations en plastique flexible croissent à un TCAC de 11,85 % car les villes privilégient l'installation sans tranchée et les rayons de courbure réduits pour minimiser les fermetures de routes. Les innovations en polymères réduisent de moitié le poids, réduisant les heures de grue sur site et diminuant les coûts installés de 15 à 20 %. Les canalisations en PEX biosourcé et entièrement circulaires en matériaux recyclés réduisent les émissions du berceau à la barrière jusqu'à 90 %, répondant aux nouvelles règles de l'UE sur l'empreinte environnementale des produits. Les variantes de climatisation urbaine avec barrières de diffusion de vapeur supportent désormais la saumure réfrigérée à 0 °C sans gel de l'isolation, ouvrant des perspectives de revenus dans les projets de rénovation méditerranéens.

Les sous-stations avancées intègrent des vannes intelligentes et des compteurs à ultrasons qui transmettent en temps réel les données de température de retour. Les opérateurs déploient des logiciels d'IA qui minimisent en continu le ∆T, évitant les surchauffes de pointe et prolongeant les intervalles de maintenance des installations.

Par utilisateur final : le secteur public mène les efforts de décarbonation

Les applications résidentielles sont restées les plus importantes avec une part de marché de 46,05 % en 2025, reflétant des décennies de raccordements d'immeubles d'appartements dans les anciennes nations soviétiques et nordiques. Pourtant, les clients publics et institutionnels enregistrent le TCAC le plus élevé de 8,75 % car les gouvernements appliquent des règles de marchés publics verts favorisant les solutions en réseau. Les municipalités regroupent les écoles, les hôpitaux et les bureaux administratifs en charges d'ancrage, garantissant la bankabilité de nouvelles concessions. Les promoteurs commerciaux intègrent les raccordements au réseau dans les permis de construire pour satisfaire les exigences de bâtiments à consommation d'énergie quasi nulle au titre de la Directive 2024/1275.

Les grands parcs industriels se tournent vers le chauffage urbain pour se couvrir contre l'exposition liée au MACF. Notamment, les brasseries et les transformateurs agroalimentaires adoptent les réseaux thermiques pour valoriser la chaleur de process à basse température, obtenant la certification ISO 50001.

Analyse géographique

L'Allemagne représente 23,55 % de la demande européenne, portée par des réglementations sur les bâtiments qui interdisent les chaudières fossiles dans les nouvelles constructions et imposent une planification thermique municipale d'ici 2026 pour les grandes villes. Plus d'un tiers des logements de Berlin, Hambourg et Munich sont déjà raccordés aux réseaux, et les subventions fédérales couvrent 30 % des coûts de raccordement éligibles. Les pilotes de jumeaux numériques à Flensburg réduisent les émissions annuelles de CO₂ de 15 % grâce au contrôle dynamique de la température, illustrant les futurs modèles d'exploitation.

Le cluster nordique reste la frontière technologique de l'Europe. La Finlande achemine la chaleur fatale des centres de données vers les réseaux urbains, le site Hamina de Google compensant à lui seul la consommation de gaz naturel de 20 000 ménages. La Suède investit 10 milliards SEK dans la modernisation des réseaux jusqu'en 2029, en se concentrant sur l'intégration du biochar et des pompes à chaleur haute température. Le Danemark maintient des plafonds de prix sur la chaleur excédentaire récupérée, suscitant des ajustements réglementaires continus pour préserver les marges des investisseurs. La Norvège explore les petits réacteurs modulaires dédiés au chauffage urbain, signalant un intérêt pour les charges de base de chaleur nucléaire. L'Europe du Sud émerge comme une opportunité axée sur la climatisation. L'installation de récupération de froid du GNL de Barcelone produit 131 GWh par an, évitant 32 000 tCO₂ et servant de modèle pour d'autres ports méditerranéens. Le programme MaPrimeRénov de la France a attribué 500 000 aides à la chaleur renouvelable, développant l'adoption de pompes à chaleur géothermiques qui s'articulent avec les réseaux de 5e génération de chauffage et de climatisation urbains émergents. L'initiative de chaleur fatale de Brescia en Italie prouve la viabilité dans les projets de rénovation à usage mixte. Le Royaume-Uni, encore à 2 % de pénétration, accélère les concessions pilotes telles que le réseau de 6 500 logements de l'est de Londres, se positionnant pour une croissance de rattrapage après 2026.

Paysage concurrentiel

L'arène européenne du chauffage urbain révèle une fragmentation modérée : les opérateurs régionaux dominent les franchises locales tandis que les fournisseurs de technologie se disputent les rénovations d'installations et de canalisations. Vattenfall, ENGIE et Veolia pilotent des programmes d'investissement vert dépassant 20 milliards EUR (23,55 milliards USD) jusqu'en 2029, capitalisant sur leur savoir-faire en intégration et leurs partenariats municipaux. L'acquisition par Carrier de Viessmann Climate Solutions pour 12 milliards EUR (14,13 milliards USD) signale la convergence entre les grands fabricants d'équipements et les opérations d'utilité publique, élargissant les capacités clés en main dans les pompes à chaleur et les sous-stations de réseau.

Les compétences numériques deviennent déterminantes. Le moteur d'IA de Gradyent aide Stadtwerke Flensburg à réduire les températures d'alimentation en pointe de 15 °C, réduisant la consommation de gaz et ouvrant des perspectives d'exportation pour les couches logicielles au-dessus des SCADA existants. Danfoss collabore avec Google et Hewlett Packard Enterprise sur des cadres de réutilisation de la chaleur fatale qui regroupent entraînements, vannes et analytique cloud dans des contrats uniques. Les bureaux d'ingénierie tels que Ramboll lancent des plateformes en marque blanche pour capter les contrats de faisabilité et de conception-construction-exploitation dans les municipalités manquant d'expertise interne.

Les nouveaux entrants ciblent des niches spécifiques : Steady Energy prototypise des petits réacteurs modulaires thermiques de 50 MW adaptés aux réseaux urbains, promettant une chaleur de base inférieure à 45 EUR/MWh sans combustion. Les compteurs à ultrasons de Kamstrup avec IA embarquée en périphérie détectent la fraude et optimisent les cycles de facturation, augmentant les coûts de changement pour les opérateurs une fois déployés à grande échelle.

Leaders du secteur européen du chauffage urbain

Vattenfall AB

Danfoss A/S

Engie SA

Statkraft AS

Logstor A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Vattenfall a confirmé un plan d'investissement de 170 milliards SEK (17,95 milliards USD) (2025-2029) dont 10 milliards SEK (1,06 milliard USD) pour le chauffage urbain.

- Mai 2025 : Veolia s'est associée à Star Energy sur des projets géothermiques paneuropéens pour le chauffage urbain.

- Mars 2025 : Fortum s'est associé à Steady Energy pour développer des petits réacteurs modulaires finlandais destinés aux applications de chaleur.

- Février 2025 : Fortum a publié ses résultats 2024 mettant en avant son programme Espoo Clean Heat et la fermeture définitive de sa dernière unité à charbon.

Portée du rapport sur le marché européen du chauffage urbain

Le rapport sur le marché européen du chauffage urbain segmente le marché par source de chaleur, englobant les combustibles fossiles, les énergies renouvelables (incluant la biomasse, la géothermie et le solaire thermique), et la chaleur fatale industrielle et des centres de données. La catégorisation comprend également le type d'installation, tel que la cogénération chaleur et électricité (CHP), les centrales à chaudières et les pompes à chaleur à grande échelle ; la technologie de distribution, comprenant les canalisations en acier préisolées, les canalisations en plastique flexible, les sous-stations et échangeurs de chaleur, et les systèmes de contrôle et de surveillance ; et les utilisateurs finaux, qui couvrent les secteurs résidentiel, commercial, industriel, et public et institutionnel. Le rapport se concentre géographiquement sur l'Allemagne, la France, l'Autriche, la Suède, le Royaume-Uni, l'Italie et le reste de l'Europe, fournissant des prévisions de marché en valeur USD.

| Combustibles fossiles |

| Énergies renouvelables (biomasse, géothermie, solaire thermique) |

| Chaleur fatale industrielle et des centres de données |

| Cogénération chaleur et électricité (CHP) |

| Centrales à chaudières |

| Pompes à chaleur à grande échelle |

| Canalisations en acier préisolées |

| Canalisations en plastique flexible |

| Sous-stations et échangeurs de chaleur |

| Systèmes de contrôle et de surveillance |

| Résidentiel |

| Commercial |

| Industriel |

| Public et institutionnel |

| Allemagne |

| France |

| Autriche |

| Suède |

| Royaume-Uni |

| Italie |

| Reste de l'Europe |

| Par source de chaleur | Combustibles fossiles |

| Énergies renouvelables (biomasse, géothermie, solaire thermique) | |

| Chaleur fatale industrielle et des centres de données | |

| Par type d'installation | Cogénération chaleur et électricité (CHP) |

| Centrales à chaudières | |

| Pompes à chaleur à grande échelle | |

| Par technologie de distribution | Canalisations en acier préisolées |

| Canalisations en plastique flexible | |

| Sous-stations et échangeurs de chaleur | |

| Systèmes de contrôle et de surveillance | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Public et institutionnel | |

| Par pays | Allemagne |

| France | |

| Autriche | |

| Suède | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché européen du chauffage et de la climatisation urbains ?

Le marché s'élève à 65,73 milliards USD en 2026 et devrait croître jusqu'à 87,26 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché du chauffage et de la climatisation urbains ?

Les pompes à chaleur à grande échelle sont en tête avec un TCAC de 14,05 % grâce à la baisse des prix de l'électricité et à la haute efficacité des systèmes.

Pourquoi les réseaux de 5e génération sont-ils importants ?

Ils fonctionnent à des températures ambiantes, réduisant les pertes de distribution et permettant le chauffage et la climatisation simultanés avec des sources de chaleur à basse température.

Comment les politiques de l'UE affecteront-elles les utilisateurs industriels ?

Le mécanisme d'ajustement carbone aux frontières ajoute un coût carbone aux importations, incitant les usines à se raccorder au chauffage urbain bas carbone pour rester compétitives.

Quels modèles de financement soutiennent la construction de nouveaux réseaux ?

Les municipalités émettent de plus en plus d'obligations vertes, dirigeant au moins un tiers des capitaux levés vers des projets de chauffage et de climatisation urbains à des taux d'intérêt plus bas.

Quels pays sont en tête dans la récupération de la chaleur fatale des centres de données ?

La Finlande, le Danemark et la Suède accueillent la majorité des plus de 60 projets de récupération d'Europe, tirant parti de réglementations strictes sur l'efficacité énergétique et de climats froids.

Dernière mise à jour de la page le: