Taille et part du marché européen de la gestion des transactions numériques (DTM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

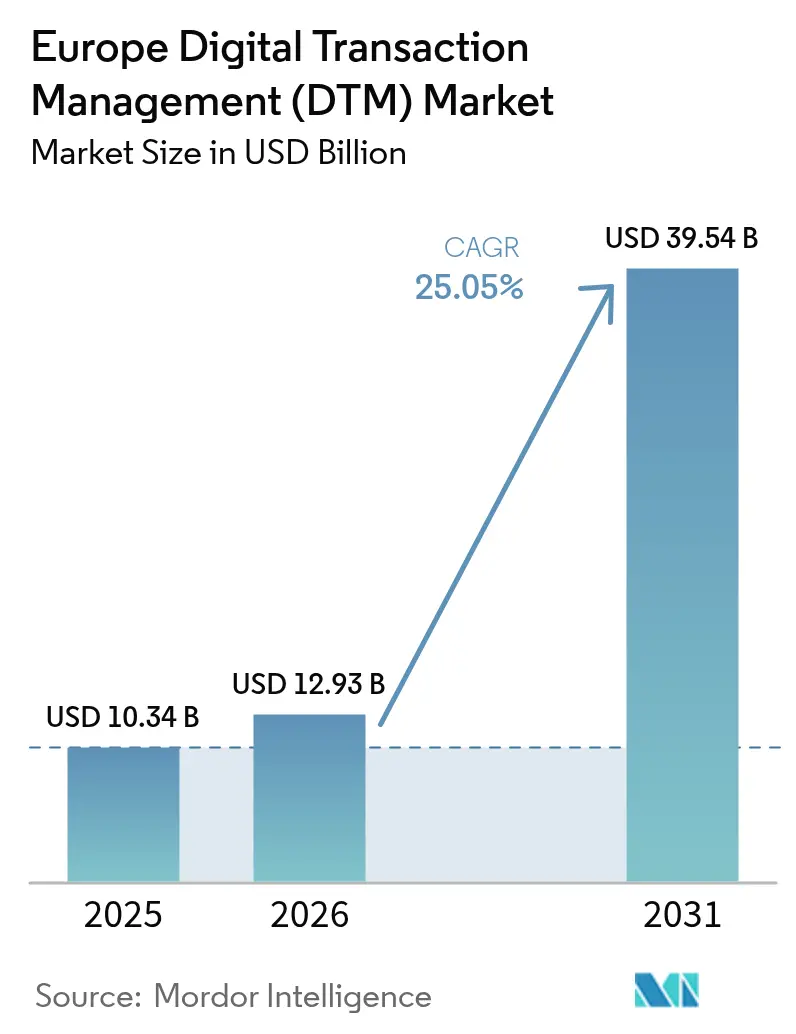

| Taille du marché de l'année de base (2025) | 10.34 Milliards de dollars |

| Taille du Marché (2026) | 12.93 Milliards de dollars |

| Taille du Marché (2031) | 39.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la gestion des transactions numériques (DTM) par Mordor Intelligence

La taille du marché européen de la gestion des transactions numériques en 2026 est estimée à 12,93 milliards USD, en hausse par rapport à la valeur 2025 de 10,34 milliards USD, avec des projections pour 2031 affichant 39,54 milliards USD, progressant à un TCAC de 25,05 % sur la période 2026-2031. Cette croissance reflète la synergie entre des mandats stricts au niveau de l'UE et une culture de travail qui adopte désormais par défaut les interactions à distance et sans papier. Des impulsions réglementaires continues telles qu'eIDAS 2.0, la règle de paiement instantané de janvier 2025, et les délais progressifs de facturation électronique B2B orientent chaque flux de travail d'entreprise vers des circuits entièrement numériques. Les entreprises considèrent la conformité réglementaire, la vitesse de traitement en temps réel et l'interopérabilité des identités à l'échelle européenne comme des enjeux stratégiques et non optionnels, soutenant ainsi une dynamique de dépenses à deux chiffres en matière de modernisation des plateformes. L'intensité concurrentielle s'accentue à mesure que les spécialistes européens injectent une expertise locale en services de confiance dans un paysage longtemps dominé par quelques grands acteurs mondiaux, tandis que l'intérêt du capital-investissement témoigne d'une confiance dans une adoption séculaire s'étendant sur plusieurs décennies. Les cyberrisques, les lacunes de financement parmi les petites entreprises et les schémas nationaux d'identité électronique fragmentés pourraient modérer la trajectoire ascendante, mais ils sont peu susceptibles de la faire dérailler, car la plupart des nouvelles législations intègrent des exigences numériques non négociables dans les échanges commerciaux quotidiens.

Points clés du rapport

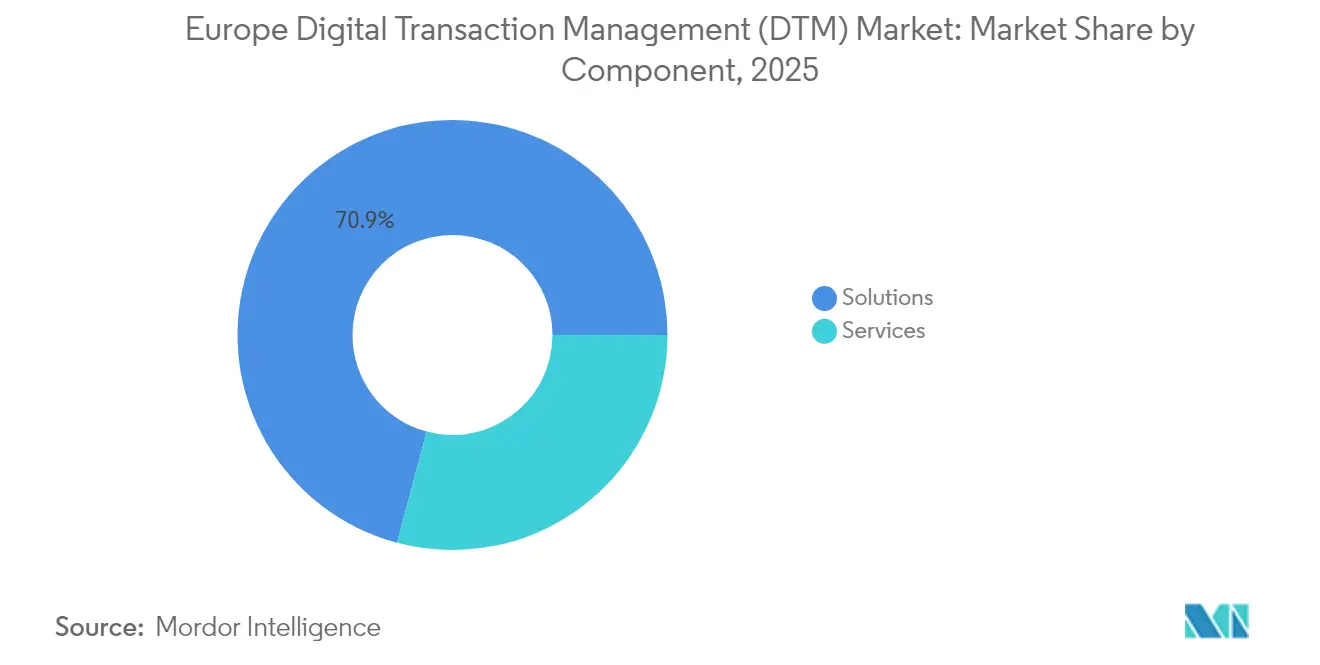

- Par composant, les solutions ont capté 70,85 % de la part du marché européen de la gestion des transactions numériques en 2025 ; les services devraient croître à un TCAC de 23,15 % jusqu'en 2031.

- Par mode de déploiement, le cloud a maintenu une part de 78,15 % de la taille du marché européen de la gestion des transactions numériques en 2025 et progresse à un TCAC de 27,95 % jusqu'en 2031.

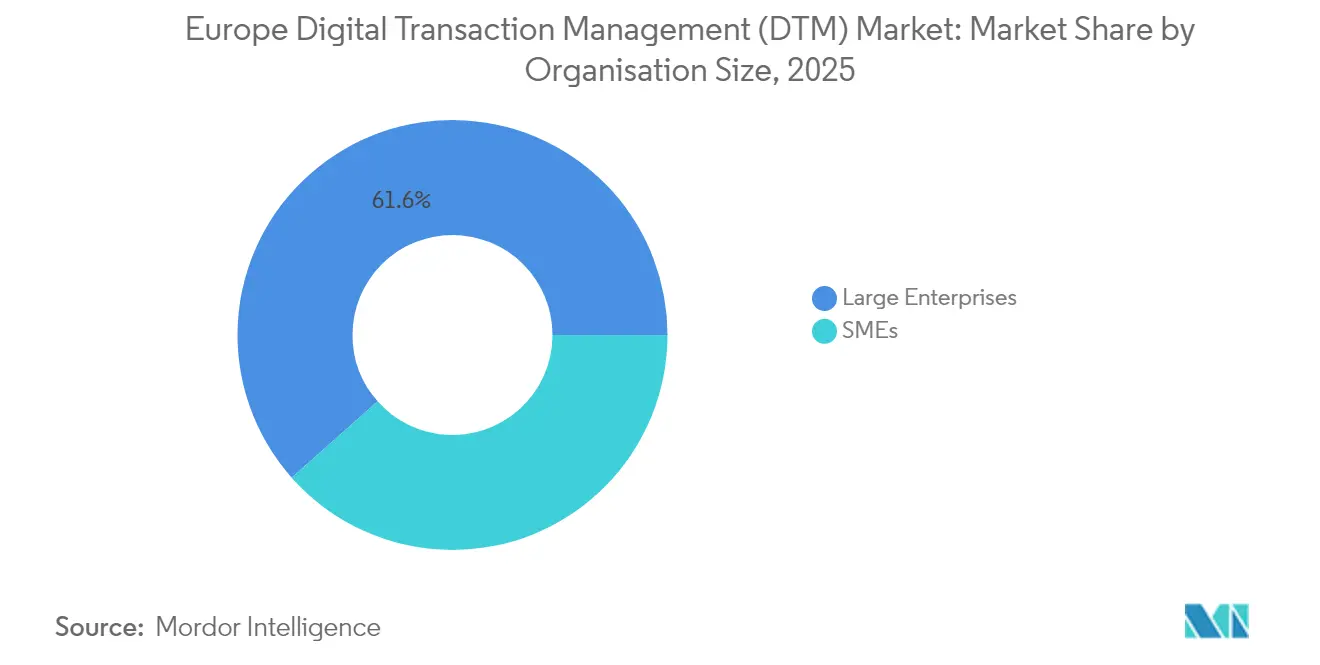

- Par taille d'organisation, les grandes entreprises ont détenu une part de revenus de 61,55 % en 2025, tandis que les PME devraient se développer à un TCAC de 25,95 % entre 2026 et 2031.

- Par secteur d'utilisation final, le BFSI a mené avec une part de 28,35 % de la taille du marché européen de la gestion des transactions numériques en 2025 ; l'automobile et la mobilité affichent le rythme le plus rapide à un TCAC de 27,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la gestion des transactions numériques (DTM)

Analyse d'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des signatures électroniques et adoption du cloud | +6.2% | Mondial, avec un leadership nordique | Court terme (≤ 2 ans) |

| Impulsion des PME vers l'automatisation des flux de travail de bout en bout | +5.8% | Cœur de l'UE, extension au Royaume-Uni | Moyen terme (2-4 ans) |

| eIDAS 2.0 et PSD3 de l'UE accélérant les services de confiance | +4.9% | États membres de l'UE, pays de l'EEE | Long terme (≥ 4 ans) |

| Transition permanente post-COVID vers des flux de travail numériques | +3.7% | Mondial, avec un accent sur l'Europe occidentale | Court terme (≤ 2 ans) |

| Déploiements obligatoires de facturation électronique B2B dans l'UE | +3.1% | États membres de l'UE | Moyen terme (2-4 ans) |

| Rails de paiement instantané stimulant la demande de gestion des transactions numériques en temps réel | +2.4% | Zone euro, en expansion vers les pays de l'UE hors euro | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des signatures électroniques et adoption du cloud

Les législateurs européens projettent des gains de revenus annuels stables de 25 % pour les services de signature électronique, propulsant les modèles cloud qui détiennent déjà 77,70 % des transactions et enregistrent le TCAC le plus rapide jusqu'en 2030. Les gouvernements nordiques illustrent des services publics quasi sans papier, le Danemark ayant supprimé les options papier pour la plupart des interactions avec les citoyens et la Suède s'approchant d'une économie sans espèces. eIDAS 2.0 élimine les frictions transfrontalières en reconnaissant les signatures à distance émises dans le cadre de tout service de confiance qualifié de l'UE. Les acteurs du BFSI dépendent également de la scalabilité du cloud pour authentifier les paiements instantanés dans les 10 secondes imposées, cimentant l'architecture cloud comme l'épine dorsale de facto des services de confiance pan-européens[1]Parlement européen, "Signatures électroniques," europarl.europa.eu .

Impulsion des PME vers l'automatisation des flux de travail de bout en bout

Les PME représentent plus de 99 % des entreprises européennes mais supportent un coût de conformité numérique de 53 milliards EUR. Les fonds ciblés du programme Europe numérique de l'UE compensent partiellement ces coûts et catalysent une adoption à un TCAC de 26,50 % parmi les petites entreprises. Des consolidateurs tels que Visma ont réagi en acquérant des plateformes de niche qui regroupent des fonctionnalités KYC, de facturation et de signature dans des solutions clé en main. Comme 72 % des PME s'appuient désormais sur des outils de décision basés sur les données, la demande d'automatisation par abonnement et sans code est passée d'une commodité à une nécessité de survie [2]OCDE, "Numérisation des PME pour gérer les chocs et les transitions," oecd.org .

eIDAS 2.0 et PSD3 de l'UE accélérant les services de confiance

L'adoption d'eIDAS 2.0 en mai 2024 oblige chaque État membre à émettre un portefeuille d'identité numérique européen d'ici décembre 2026, couvrant 360 millions de citoyens. Les règles parallèles de vérification PSD3 imposent des contrôles de « confirmation du bénéficiaire » en temps réel à partir d'octobre 2025, incitant les banques à intégrer des prestataires de services de confiance certifiés capables de résoudre les identités en moins d'une seconde. Des entreprises européennes telles qu'InfoCert exploitent des acquisitions pour développer ces services réglementés et réduire la dépendance aux technologies hors UE tout en maintenant la souveraineté sur les données personnelles.

Transition permanente post-COVID vers des flux de travail numériques

Les opérations à distance introduites lors des confinements ont survécu à la pandémie. Les suites de collaboration cloud intègrent désormais des options de signature natives qui éliminent la boucle « imprimer-scanner-envoyer » des documents, ouvrant des flux de revenus récurrents pour les fournisseurs. La transformation de la santé à travers l'Espace européen des données de santé ancre davantage l'authentification numérique dans les systèmes de dossiers patients, et le commerce des véhicules connectés nécessite des contrôles de transactions continues. Ces changements comportementaux permanents soutiennent une demande à deux chiffres même lorsque les conditions macroéconomiques fluctuent.

Analyse d'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de protection des données et de cyberrisques | -3.8% | Mondial, avec un accent sur la conformité RGPD | Long terme (≥ 4 ans) |

| Coûts élevés d'intégration et de gestion du changement | -4.2% | Segment PME de l'UE, Europe de l'Est | Moyen terme (2-4 ans) |

| Les schémas nationaux d'identité électronique fragmentés entravent l'interopérabilité | -2.1% | États membres de l'UE, adoption variable | Long terme (≥ 4 ans) |

| Le financement serré des PME ralentit les cycles de renouvellement technologique | -1.9% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de protection des données et de cyberrisques

Les paiements en temps réel exigent un règlement en 10 secondes tout en devant respecter les règles de minimisation des données du RGPD qui imposent souvent une résidence des données dans les frontières nationales. La directive NIS2 élargit les obligations de notification des violations et alourdit les amendes, conduisant de nombreuses banques à déployer une détection d'anomalies basée sur l'IA capable de gérer la hausse des tentatives de fraude sans enfreindre les contraintes de confidentialité. Les petites entreprises peinent particulièrement à financer des compétences spécialisées en sécurité, soulignant la nécessité de capacités de conformité fournies par les vendeurs intégrées aux plateformes.

Coûts élevés d'intégration et de gestion du changement

Pour les PME, la connexion d'anciens systèmes ERP aux plateformes modernes de gestion des transactions numériques peut prendre jusqu'à 12 mois et absorber des budgets de développeurs limités. La conformité simultanée avec eIDAS 2.0, PSD3, la facturation électronique obligatoire et le RGPD impose des pistes de projets parallèles, gonflant les coûts de conseil. Le fardeau est le plus lourd dans les États membres du Sud et de l'Est dont les finances sont contraintes, malgré les subventions de l'UE, ralentissant la conversion du papier au numérique dans ces régions[3]Parlement européen, "Impact de la législation de l'UE sur les PME," europarl.europa.eu .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions conservent leur avantage d'échelle

Les solutions ont représenté 70,85 % de la part du marché européen de la gestion des transactions numériques en 2025, grâce à des plateformes qui regroupent les fonctions de signature, d'identité, de flux de travail et d'audit sous une seule licence. La part des services est plus faible mais progresse à un TCAC de 23,15 % alors que les organisations externalisent la complexité vers des fournisseurs gérés, notamment pour l'intégration des portefeuilles eIDAS et les obligations de paiement instantané. Les fournisseurs intègrent l'IA pour classer automatiquement les documents, vérifier les identités et déclencher des alertes, réduisant les frais généraux de personnel et garantissant que les revenus des solutions continuent de dominer les dépenses absolues même si les services se développent plus rapidement.

La demande de conseil atteint son sommet lors des déploiements réglementaires, après quoi les frais récurrents de plateforme génèrent des revenus durables. Les projets de santé financés dans le cadre de l'Espace européen des données de santé allouent spécifiquement un budget à l'intégration de services de confiance qualifiés, verrouillant ainsi des contrats de plateforme pluriannuels. Les grands éditeurs de logiciels européens acquièrent par conséquent des entreprises de services de niche pour sécuriser les talents de mise en œuvre et défendre la primauté des plateformes.

Par mode de déploiement : la suprématie du cloud se renforce

Les solutions cloud ont détenu 78,15 % de la taille du marché européen de la gestion des transactions numériques en 2025 et progressent à un TCAC de 27,95 %, renforçant le pivot architectural loin des déploiements sur site. Les fournisseurs offrent des mises à jour de conformité en temps réel, des centres de données géolocalisés et des garanties de latence que les installations sur site peinent à reproduire à moindre coût. Les exigences réglementaires de disponibilité 24h/24 et 7j/7 pour les paiements instantanés inclinent davantage l'adoption vers des ressources cloud élastiques capables de s'adapter automatiquement aux pics de volume.

L'hybride reste une voie de transition pour les établissements financiers qui souhaitent conserver les données de leur grand livre principal en local tout en acheminant l'activité orientée client vers le cloud. Néanmoins, même dans ces cas, les pistes d'audit et la vérification des signatures résident souvent dans des environnements gérés. Les portails gouvernementaux nordiques, entièrement construits dans le cloud, fournissent des preuves que des services numériques à l'échelle nationale peuvent fonctionner à grande échelle avec de solides garanties de confidentialité, incitant les pays en retard à suivre cet exemple.

Par taille d'organisation : la dynamique des PME s'accentue

Les grandes entreprises représentent encore 61,55 % des revenus, mais l'adoption par les PME s'étend à un TCAC de 25,95 %, modifiant la pyramide des revenus. Les subventions du programme Europe numérique et les incitations fiscales locales allègent les coûts initiaux, et les interfaces à faible code réduisent les obstacles techniques. Les PME sont également contraintes par les autorités fiscales d'adopter la facturation électronique, et le non-respect risque de se traduire par un rejet de facture ou des pénalités de retard de paiement.

La tarification par abonnement abaisse les barrières à l'entrée afin que les petites entreprises contournent les engagements de licences pluriannuelles. Les éditeurs de logiciels régionaux intègrent des microservices de gestion des transactions numériques dans des suites comptables, offrant aux PME une interface unique pour la paie, la facturation et la conformité. À mesure que ces entreprises se développent à l'international, les schémas d'identité basés sur les portefeuilles réduiront les frictions d'intégration, accélérant davantage la pénétration des PME.

Par secteur d'utilisation final : le BFSI conserve la tête, l'automobile progresse fortement

Le BFSI détenait une part de 28,35 % en 2025, justifiée par les obligations strictes du secteur en matière de KYC, de lutte contre le blanchiment d'argent et de paiement instantané. PSD3 et le règlement en temps réel renforcent la nécessité de signatures tokenisées liées à des identités vérifiées. Dans le même temps, le secteur de l'automobile et de la mobilité croît à un TCAC de 27,65 %, soutenu par le commerce embarqué allant des paiements de recharge à l'assurance basée sur l'usage. Chaque action du conducteur peut déclencher des micro-transactions qui doivent être signées et auditées automatiquement.

L'adoption dans le secteur de la santé bénéficie de l'Espace européen des données de santé et des mandats d'ordonnances électroniques, tandis que le commerce de détail exploite la gestion des transactions numériques pour réduire le risque de rétrofacturation dans le commerce électronique transfrontalier. Les portails gouvernementaux constituent un catalyseur supplémentaire, car les appels d'offres, les demandes de subventions et les attestations de paie requièrent de plus en plus des signatures électroniques qualifiées plutôt que des tampons physiques.

Analyse géographique

Le Royaume-Uni reste crucial malgré le fait qu'il ne soit plus membre de l'UE. Des banques telles que Lloyds et Santander investissent massivement dans des API de banque ouverte qui nécessitent une vérification d'identité numérique de bout en bout, garantissant que les flux transfrontaliers avec le Marché unique restent fluides. Le cluster de technologie financière de Londres continue d'attirer des financements à risque pour des services de vérification en temps réel qui se connectent directement aux cadres eIDAS de l'UE.

L'Allemagne est le plus grand marché unique de la région. Les obligations de facturation électronique B2B de janvier 2025 contraignent le Mittelstand à intégrer des modules de facturation structurée et de signature dans les systèmes ERP hérités, alimentant les ventes de licences dans les chaînes d'approvisionnement manufacturières. Les constructeurs automobiles allemands étendent ensuite les capacités de gestion des transactions numériques aux plateformes de véhicules connectés, créant des flux de revenus adjacents pour les écosystèmes de fournisseurs.

L'Italie offre un cas de référence mature après avoir rendu la facturation électronique B2B obligatoire en 2019. Sa plateforme Sistema di Interscambio traite des millions de factures quotidiennement, et les marchés publics exigent désormais des signatures électroniques qualifiées comme standard. L'Espagne et la France suivent selon des calendriers échelonnés mais s'inspirent de la législation italienne. Les pays nordiques démontrent les gains d'efficacité que procurent des services publics entièrement numériques : le modèle « numérique par défaut » du Danemark et la trajectoire sans espèces de la Suède affichent des références d'utilisation que d'autres États membres cherchent à reproduire.

Paysage concurrentiel

DocuSign reste le leader mondial de la marque et jouit d'une reconnaissance inégalée parmi les acheteurs d'entreprise, mais des spécialistes européens tels que Visma, Signicat et InfoCert érodent les parts en mettant l'accent sur une conformité approfondie avec eIDAS et les schémas nationaux d'identité électronique. Les cinq premiers fournisseurs contrôlent collectivement environ 68 % des revenus régionaux, signalant un secteur modérément concentré où les gains des challengers peuvent encore impacter le positionnement des acteurs en place.

Les fusions et acquisitions se sont intensifiées. L'acquisition d'Ascertia par InfoCert élargit les empreintes de confiance qualifiée au Royaume-Uni, tandis que la série de quatre acquisitions de Visma en 18 mois regroupe les fonctions KYC, de dépenses et de signature pour deux millions d'abonnés PME. Les grands fournisseurs cloud intègrent des moteurs de signature leaders dans des suites de productivité, ancrant les plateformes dans les flux de travail quotidiens et augmentant les coûts de migration.

Les prétendants du capital-investissement évaluant DocuSign à 12 milliards USD soulignent la conviction que l'adoption séculaire des flux de travail numériques a encore de la marge. Les nouveaux entrants plus petits ciblent des lacunes sectorielles spécifiques, telles que la notarisation électronique ou le séquestre immobilier, exploitant des conceptions axées sur les API pour s'intégrer rapidement dans des applications de niche. Des partenariats stratégiques entre les grands acteurs cloud mondiaux et les prestataires locaux de services de confiance émergent comme le mécanisme pour concilier la couverture pan-européenne avec les nuances réglementaires propres à chaque pays.

Leaders du secteur européen de la gestion des transactions numériques (DTM)

DocuSign Inc.

Adobe Inc.

ZorroSign Inc.

Nintex Group Pty Ltd

Namirial SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Namirial, un fournisseur européen de logiciels de gestion des transactions numériques (DTM), et Signaturit, un autre acteur clé du secteur, ont entamé des négociations exclusives pour que Signaturit rejoigne le groupe Namirial. L'opération, soumise à l'approbation des autorités réglementaires et aux consultations des employés, verra PSG sortir de son investissement via le fonds PSG Europe I.

- Juillet 2025 : Mastercard et Pay4You, un portail de paiement en libre-service, se sont associés pour offrir une solution robuste de gestion des dépenses de queue pour les entreprises à travers l'Europe. Cette collaboration utilise la technologie du Réseau de cartes virtuelles (VCN) de Mastercard pour garantir l'acceptation des cartes, simplifiant la gestion des dépenses de queue pour les entreprises.

- Février 2025 : Legitify s'est associé à DocuSign pour intégrer la notarisation numérique sécurisée dans les flux des services financiers et de l'immobilier.

- Avril 2024 : Microsoft a ajouté la signature native Adobe et DocuSign à SharePoint, ancrant la gestion des transactions numériques dans Microsoft 365.

Portée du rapport sur le marché européen de la gestion des transactions numériques (DTM)

La gestion des transactions numériques (DTM) consiste à passer des processus documentaires sur papier à des processus entièrement numériques pour permettre l'exécution numérique des processus de transaction. La gestion des transactions numériques comprend les signatures électroniques, le transfert et la certification de documents, l'intégration et la gestion des données et des formulaires, ainsi qu'une variété de méta-processus autour de la gestion des transactions électroniques et des documents associés.

Le marché européen de la gestion des transactions numériques (DTM) est segmenté par composant (solutions et services), taille d'organisation (petites et moyennes entreprises et grandes entreprises), secteur d'utilisation final (BFSI, santé, commerce de détail, technologie de l'information et télécommunications, et autres secteurs d'utilisation final), et pays (Royaume-Uni, Allemagne, France, Espagne, Italie, pays nordiques, et reste de l'Europe [Europe de l'Est, Benelux, etc.]). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Technologie de l'information et télécommunications |

| Gouvernement et secteur public |

| Immobilier et construction |

| Automobile et mobilité |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Reste de l'Europe |

| Par composant | Solutions |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par secteur d'utilisation final | BFSI |

| Santé et sciences de la vie | |

| Commerce de détail et commerce électronique | |

| Technologie de l'information et télécommunications | |

| Gouvernement et secteur public | |

| Immobilier et construction | |

| Automobile et mobilité | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la valeur du marché européen de la gestion des transactions numériques en 2026 ?

Le marché européen de la gestion des transactions numériques est évalué à 12,93 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Il est prévu de se développer à un TCAC de 25,05 %, atteignant 39,54 milliards USD d'ici 2031.

Quel modèle de déploiement mène l'adoption en Europe ?

Le déploiement cloud représente 78,15 % des utilisations et affiche le TCAC le plus rapide à 27,95 %.

Pourquoi les PME accélèrent-elles leur adoption des outils de transaction numérique ?

Moteur % Impact sur les prévisions de TCAC Pertinence géographique Calendrier d'impact Hausse des signatures électroniques et adoption du cloud +6,2 % Mondial, avec un leadership nordique Court terme (≤ 2 ans) Impulsion des PME vers l'automatisation des flux de travail de bout en bout +5,8 % Cœur de l'UE, extension au Royaume-Uni Moyen terme (2-4 ans) eIDAS 2.0 et PSD3 de l'UE accélérant les services de confiance +4,9 % États membres de l'UE, pays de l'EEE Long terme (≥ 4 ans) Transition permanente post-COVID vers des flux de travail numériques +3,7 % Mondial, avec un accent sur l'Europe occidentale Court terme (≤ 2 ans) Déploiements obligatoires de facturation électronique B2B dans l'UE +3,1 % États membres de l'UE Moyen terme (2-4 ans) Rails de paiement instantané stimulant la demande de gestion des transactions numériques en temps réel +2,4 % Zone euro, en expansion vers les pays de l'UE hors euro Court terme (≤ 2 ans)

Dernière mise à jour de la page le: