Taille et part du marché de la transformation numérique en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

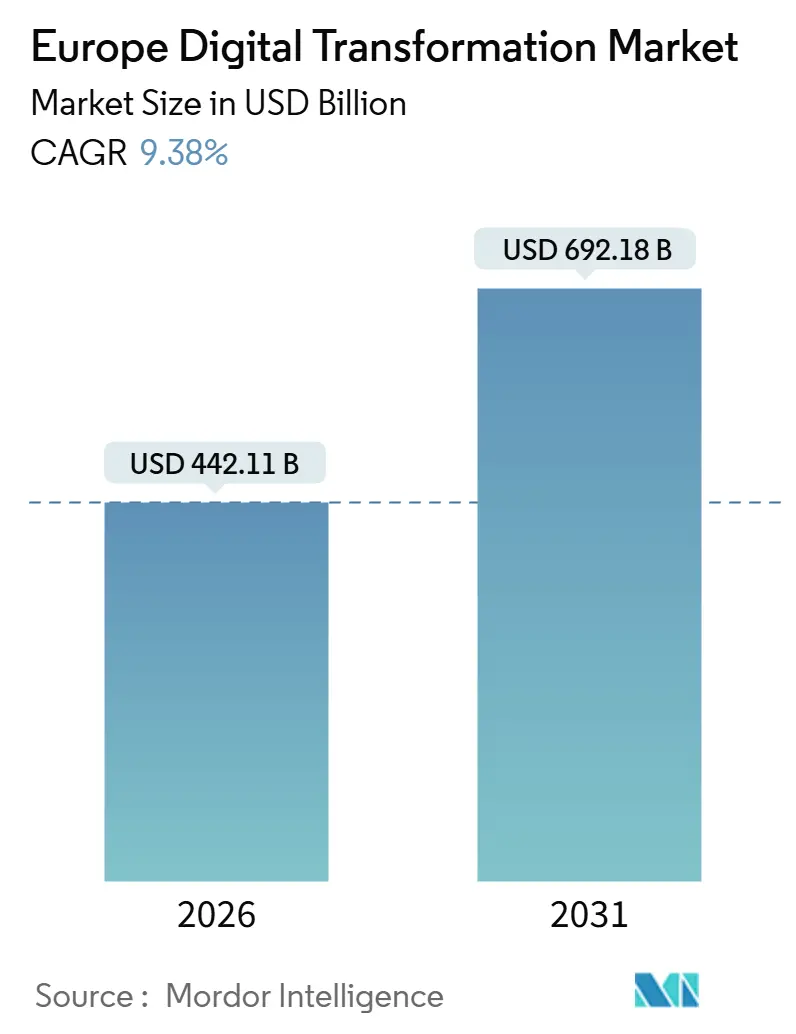

| Taille du Marché (2026) | 442.11 Milliards de dollars |

| Taille du Marché (2031) | 692.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique en Europe par Mordor Intelligence

La taille du marché de la transformation numérique en Europe s'établit à 442,11 milliards USD en 2026 et devrait atteindre 692,18 milliards USD d'ici 2031, reflétant un TCAC de 9,38 % sur la période de prévision. La croissance est alimentée par les objectifs de la Décennie numérique de la Commission européenne qui exigent que 75 % des entreprises adoptent le cloud, l'intelligence artificielle et les mégadonnées d'ici 2030, le véhicule InvestAI de 200 milliards EUR (234,23 milliards USD) qui accélère la construction de capacités de calcul souveraines, et la couverture 5G qui a atteint 81 % de la population de l'UE-27 fin 2025. Les entreprises du marché intermédiaire qui avaient reporté leurs investissements pendant la pandémie modernisent désormais leurs systèmes grâce aux subventions de la Facilité pour la reprise et la résilience, tandis que les hyperscalers déploient 15 milliards EUR (17,57 milliards USD) dans des régions de cloud souverain pour respecter les règles Gaia-X. L'informatique quantique passe du laboratoire à la phase pilote après le financement du Quantum Flagship de l'UE, et la demande dans le secteur de la santé augmente alors que l'Espace européen des données de santé impose des dossiers de santé électroniques interopérables.

Principaux enseignements du rapport

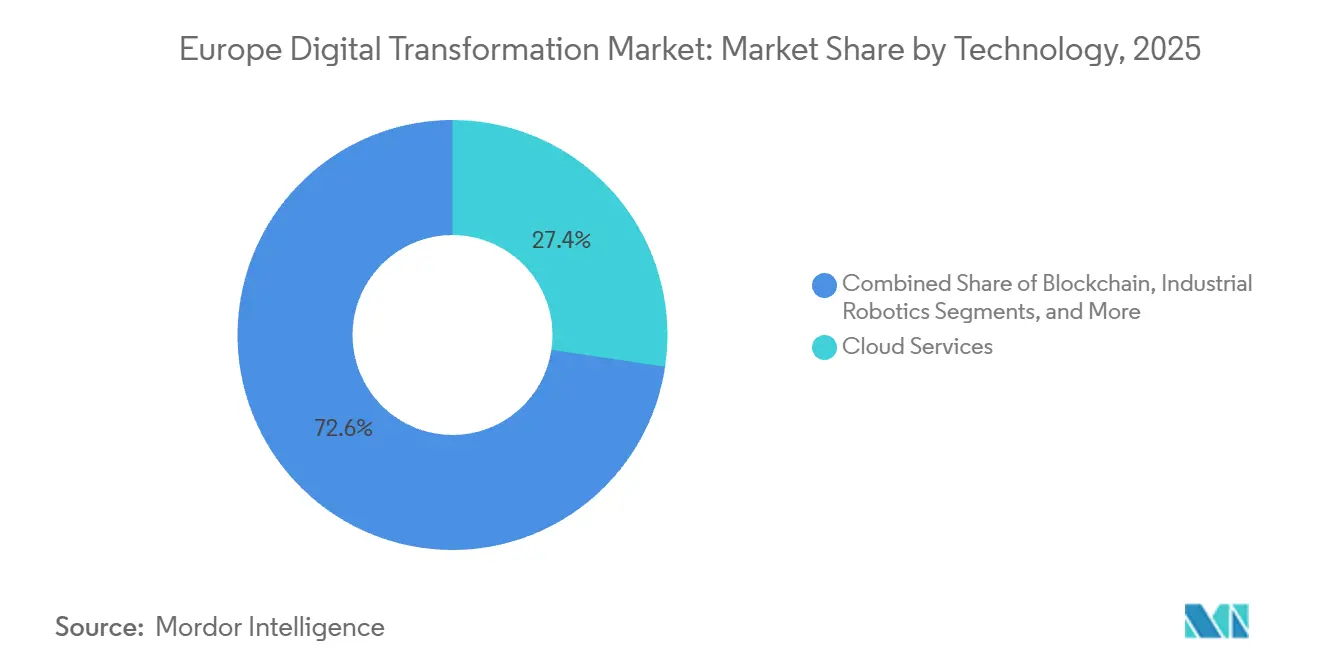

- Par technologie, les services cloud ont dominé la pile technologique avec 27,36 % de la part du marché de la transformation numérique en Europe en 2025, tandis que l'informatique quantique devrait enregistrer le TCAC le plus rapide de 11,32 % jusqu'en 2031.

- Par secteur d'utilisateur final, la fabrication représentait 19,83 % des dépenses en 2025, tandis que la santé et les sciences de la vie sont en passe d'atteindre un TCAC de 10,72 % d'ici 2031.

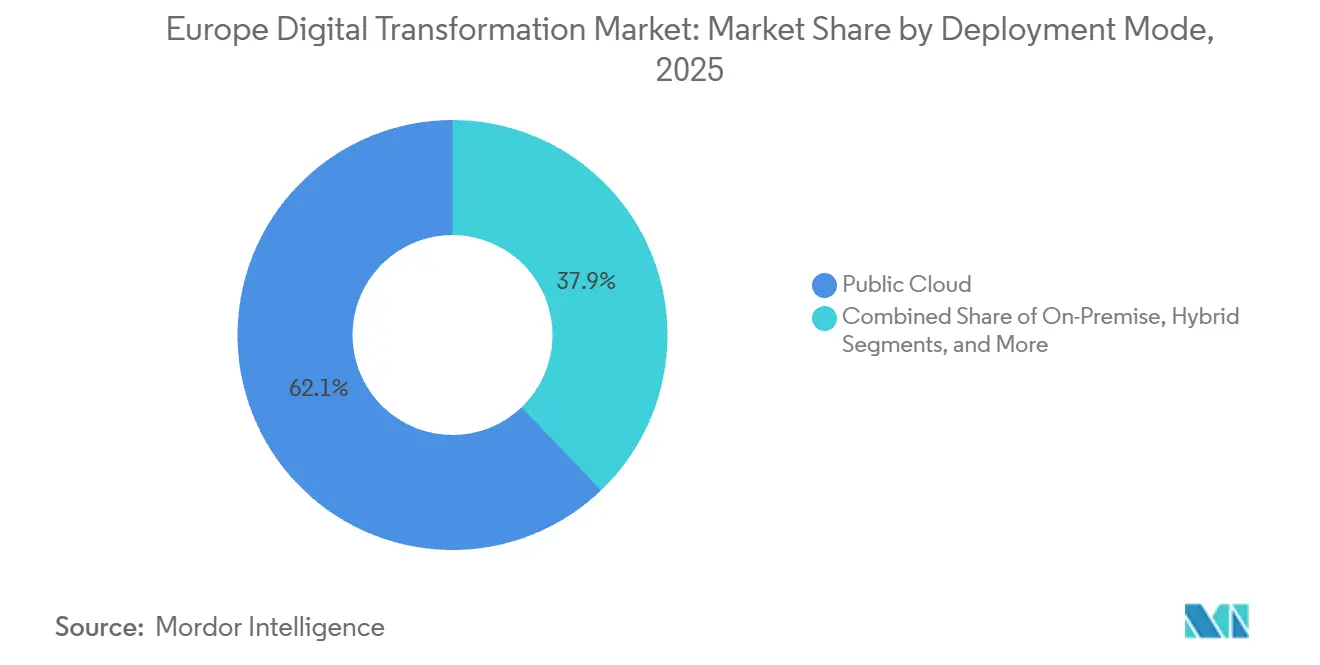

- Par mode de déploiement, les déploiements en cloud public ont capturé 62,14 % de la taille du marché de la transformation numérique en Europe en 2025, mais les architectures hybrides progressent à un TCAC de 12,87 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 55,62 % des dépenses en 2025, mais les petites et moyennes entreprises devraient se développer à un TCAC de 10,34 % durant 2026-2031.

- Par géographie, l'Allemagne représentait 24,51 % des revenus régionaux de 2025, tandis que l'Espagne devrait croître à un TCAC de 12,52 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la transformation numérique en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses en IA et en apprentissage automatique dans le cadre des fonds de la Décennie numérique de l'UE | +2.1% | UE-27 avec focus sur l'Allemagne, la France, l'Espagne | Moyen terme (2-4 ans) |

| Demande croissante de technologies de cloud souverain et de préservation de la confidentialité | +1.9% | Allemagne, France, Pays-Bas, UE-27 élargie | Moyen terme (2-4 ans) |

| Expansion de la 5G et de la connectivité en périphérie à travers l'Europe | +1.8% | Pays nordiques, Allemagne, Royaume-Uni avec répercussions sur l'Europe centrale et orientale | Court terme (≤2 ans) |

| Vague de migration vers le cloud post-COVID parmi les entreprises du marché intermédiaire | +1.5% | Europe occidentale, Pologne et République tchèque émergentes | Court terme (≤2 ans) |

| Incitations de la loi européenne sur les semi-conducteurs pour la numérisation des semi-conducteurs nationaux | +1.2% | Allemagne, France, Italie | Long terme (≥4 ans) |

| Projets de jumeaux numériques verts pilotés par la conformité à la taxonomie de l'UE | +0.9% | Allemagne, Pays-Bas, Pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses en IA et en apprentissage automatique dans le cadre des fonds de la Décennie numérique de l'UE

InvestAI et le programme pour une Europe numérique ont ensemble mobilisé 208,1 milliards EUR (243,71 milliards USD) pour le calcul IA, les espaces de données et la formation des travailleurs durant 2024-2026, entraînant des acquisitions de supercalculateurs en Allemagne et en France et certifiant des modèles de fondation via le Bureau européen de l'IA. L'adoption par les entreprises s'est accélérée, avec 38 % des fabricants intégrant la maintenance prédictive et 29 % des banques déployant des modèles génératifs en 2025, soit le double de la pénétration de 2023. Les clauses de conformité qui maintiennent les données dans l'UE poussent les hyperscalers à partitionner les charges de travail, ce qui gonfle les coûts par transaction tout en ouvrant des parts de marché pour les spécialistes régionaux de l'IA. Il en résulte un cercle vertueux de demande pour des piles d'IA souveraines, des puces spécialisées et des clusters d'entraînement avancés.

Demande croissante de technologies de cloud souverain et de préservation de la confidentialité

Gaia-X relie désormais 387 fournisseurs dans 18 pays, permettant aux entreprises d'imposer la résidence des données sans dépendance vis-à-vis d'un fournisseur. L'Allemagne exige que les charges de travail publiques migrent vers des plateformes conformes à Gaia-X d'ici 2027, tandis que la coentreprise Bleu en France détient déjà des contrats de défense et de banque centrale. Le calcul préservant la confidentialité a gagné du terrain, l'analyse chiffrée de 2,3 millions de dossiers de patients s'étant avérée viable lors du projet pilote de l'Espace européen des données de santé en 2025. Bien que les garanties de souveraineté renforcent la confiance, elles élèvent les coûts de base des infrastructures et risquent de fragmenter le marché unique, en particulier pour les petits fournisseurs qui peinent à se développer à travers des modèles de conformité locaux divergents.

Expansion de la 5G et de la connectivité en périphérie à travers l'Europe

La couverture 5G de l'UE-27 a atteint 81 % en 2025, avec l'Allemagne à 89 % et l'Espagne à 86 %.[1]Observatoire européen de la 5G, "État du déploiement de la 5G," 5gobservatory.eu Les cœurs autonomes combinés à 10 000 nœuds de périphérie planifiés permettent des services à latence inférieure à 10 millisecondes. Les partenariats Vodafone-AWS, Orange-Google et Telia-Telenor ont ouvert près de 80 zones d'accès multi-périphérique en 2025, réduisant les coûts de transport de 40 % pour les charges de travail d'analyse vidéo. À mesure que le découpage réseau arrive à maturité, les clients de la logistique et de la santé achètent des tranches dédiées, stimulant de nouveaux modèles de revenus de connectivité mais accentuant les difficultés d'interopérabilité lors de l'itinérance entre opérateurs.

Vague de migration vers le cloud post-COVID parmi les entreprises du marché intermédiaire

Les subventions de relance et les programmes de bons ont libéré 8,1 milliards EUR (9,49 milliards USD) pour les PME, déclenchant une hausse de 34 % d'une année sur l'autre de l'adoption des logiciels en tant que service en Espagne seule. L'adoption hybride domine, avec 61 % des entreprises maintenant leur ERP hérité sur site et transférant les applications orientées client vers le cloud public, réduisant les coûts d'infrastructure de 22 %. Les plateformes à faible code aident les entreprises à contourner la pénurie de 42 % de spécialistes cloud, mais la dépendance vis-à-vis des fournisseurs émerge lorsque les coûts de changement équivalent à 40-60 % des dépenses initiales. La pénurie de compétences alimente donc simultanément la demande de services gérés et limite la personnalisation approfondie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit persistant de compétences numériques chez les PME | -1.4% | UE-27, prononcé en Europe méridionale et orientale | Court terme (≤2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.1% | À l'échelle de l'UE sous NIS2 et RGPD | Moyen terme (2-4 ans) |

| La fragmentation des normes IoT nuit à l'interopérabilité | -0.8% | Allemagne, Italie, République tchèque | Moyen terme (2-4 ans) |

| La volatilité des prix de l'énergie gonfle les dépenses d'exploitation des centres de données hyperscale | -0.6% | Irlande, Pays-Bas, Pays nordiques | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Déficit persistant de compétences numériques chez les PME

L'UE a terminé 2025 avec 500 000 postes TIC non pourvus, et plus de 50 % des PME grecques, bulgares et roumaines n'ont pas pu recruter les talents cloud ou en cybersécurité requis. Les coalitions de formation certifient une alphabétisation de base plutôt que des compétences avancées en Kubernetes ou en zéro confiance, forçant les PME vers des services gérés qui diluent les marges. Les grandes entreprises lancent des académies internes pour attirer les talents, creusant le fossé de productivité.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les amendes NIS2 pouvant atteindre 10 millions EUR (11,71 millions USD) ont élevé la cybersécurité au niveau du conseil d'administration depuis octobre 2024. Les pertes dues aux rançongiciels ont atteint 12 milliards EUR (14,05 milliards USD) en 2025, et une amende RGPD de 1,2 milliard EUR (1,41 milliard USD) contre une entreprise de médias sociaux a prouvé que les flux de données transatlantiques restent précaires. Les dépenses de conformité atteignent désormais 4 à 6 % des budgets informatiques dans la santé et la finance, poussant de nombreuses PME à adopter par défaut les architectures de référence des hyperscalers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'informatique quantique gagne du terrain en entreprise dans un contexte de domination des services cloud

Les services cloud ont conservé 27,36 % de la part du marché de la transformation numérique en Europe en 2025, soulignant l'omniprésence de l'infrastructure en tant que service dans les entreprises de toutes tailles. La taille du marché de la transformation numérique en Europe liée aux services cloud continue de croître à mesure que les hyperscalers ajoutent des régions souveraines satisfaisant aux critères Gaia-X. L'informatique quantique représentait moins de 1 % des revenus en 2025 mais bénéficie d'un TCAC de 11,32 %, catalysé par les subventions du Quantum Flagship de l'UE et l'installation de 54 qubits au Centre de calcul Leibniz.

L'intelligence artificielle et l'apprentissage automatique représentent déjà environ 18 % des revenus, s'élargissant grâce aux applications génératives dans le service client et la détection des fraudes. L'Internet des objets se situe près de 14 % mais se heurte à des protocoles fragmentés, bien que la norme Matter commence à normaliser les communications entre appareils.[2]Alliance des normes de connectivité, "Protocole Matter," csa-iot.org Le jumeau numérique, la chaîne de blocs, la robotique et la fabrication additive approfondissent collectivement le déploiement dans les secteurs de l'aérospatiale, de l'énergie et de la chaîne d'approvisionnement, renforçant la fidélisation à la plateforme pour les acteurs établis qui proposent des chaînes d'outils intégrées.

Par secteur d'utilisateur final : la numérisation de la santé dépasse l'avance établie de la fabrication

La fabrication a contribué à hauteur de 19,83 % de la taille du marché de la transformation numérique en Europe en 2025, reflétant les mises à niveau incessantes de l'Industrie 4.0 parmi le Mittelstand allemand et les clusters d'ingénierie italiens. La santé et les sciences de la vie, bien qu'inférieures à environ 12 %, affichent un TCAC de 10,72 % alors que l'Espace européen des données de santé impose des dossiers de santé électroniques interopérables dans 27 États membres.

Les services bancaires, financiers et d'assurance exploitent les API de banque ouverte et les paiements en temps réel, maintenant une part de 16 %. Le commerce de détail et la logistique numérisent les chaînes d'approvisionnement avec la vision par ordinateur et la robotique d'entrepôt, tandis que les services publics déploient des jumeaux numériques pour surveiller les pipelines et optimiser les actifs renouvelables dans le cadre des règles de la taxonomie de l'UE. L'administration publique accélère les déploiements eIDAS 2.0, et l'éducation utilise des plateformes d'apprentissage mixte, bien que la croissance se soit modérée avec la reprise des cours en présentiel.

Par mode de déploiement : les architectures hybrides progressent sous la pression de la souveraineté

Le cloud public détenait 62,14 % de la part du marché de la transformation numérique en Europe en 2025, mais les modèles hybrides se développent à un TCAC de 12,87 % car les entreprises segmentent les charges de travail pour satisfaire aux mandats NIS2 et RGPD. La taille du marché de la transformation numérique en Europe liée aux configurations hybrides bénéficie des protocoles de fédération Gaia-X, mais des API incohérentes gonflent les coûts de migration de 15 à 20 %.

Le déploiement sur site reste essentiel pour la défense, l'énergie nucléaire et autres infrastructures critiques. Les fournisseurs automobiles allemands conservent désormais les données CAO sensibles localement tout en exécutant les analyses dans le cloud public, un compromis qui réduit le coût total de possession de 22 % tout en maintenant la conformité. Les lacunes en matière de complexité stimulent la demande de plateformes d'orchestration de VMware, Red Hat et HashiCorp, créant un espace blanc pour les prestataires de services spécialisés dans la gouvernance multi-cloud.

Par taille d'entreprise : les PME réduisent la fracture numérique

Les grandes entreprises représentaient 55,62 % des dépenses de 2025 car elles peuvent financer des feuilles de route de modernisation pluriannuelles et négocier des remises auprès des hyperscalers.[3]Commission européenne, "Programme politique pour la Décennie numérique 2030," digital-strategy.ec.europa.eu Les PME, cependant, devraient croître à un TCAC de 10,34 %, soutenues par 3 milliards EUR (3,51 milliards USD) de bons Kit Digital en Espagne et 1,9 milliard EUR (2,23 milliards USD) dans la tranche PNRR italienne.

Soixante-treize pour cent des PME privilégient les outils à faible code qui accélèrent le déploiement sans compétences approfondies en codage, mais 58 % externalisent la gestion du cloud pour combler le déficit de talents. Le risque de dépendance vis-à-vis des fournisseurs augmente à mesure que les coûts de changement approchent 50 % des dépenses initiales, mais les entreprises d'Europe centrale et orientale contournent les systèmes hérités en adoptant des piles cloud natives dès le premier jour, positionnant la sous-région comme un hub d'expérimentation pour de nouveaux modèles d'affaires numériques.

Analyse géographique

La base industrielle bien établie de l'Allemagne ancre le leadership en termes de taille du marché de la transformation numérique en Europe, mais son TCAC de 8,9 % pour 2026-2031 est inférieur à la moyenne régionale, les entreprises du Mittelstand privilégiant les mises à niveau progressives plutôt que les transformations disruptives. Les incitations fiscales espagnoles et la simplification des procédures d'autorisation réduisent les délais de construction des centres de données de 36 à 18 mois, redirigeant les capitaux des hyperscalers loin des hubs saturés de Francfort et d'Amsterdam. La migration obligatoire des charges de travail publiques vers des plateformes souveraines en France remodèle les achats dans la défense et la finance, créant une demande adressable pour les solutions Bleu et Delos Cloud.

Le Royaume-Uni équilibre son indépendance réglementaire avec le besoin de flux de données transfrontaliers, s'appuyant sur la Ressource nationale de recherche en IA de 2,5 milliards GBP pour attirer les startups tout en maintenant des décisions d'adéquation qui maintiennent les opérations de technologie financière en continuité avec les clients de l'UE. L'Italie canalise les fonds PNRR vers les régions industrielles du nord, stimulant l'adoption du cloud parmi les exportateurs de machines historiquement conservateurs. Les Pays-Bas restent une plateforme d'atterrissage continentale pour les câbles sous-marins et les points d'échange Internet, mais de nouvelles restrictions de zonage sur les installations hyperscale redirigent certains projets vers la Belgique et le Danemark voisins.

L'Europe centrale et orientale émerge comme une alternative rentable pour les services gérés et les centres de données en périphérie. La Pologne et la Roumanie mettent en avant leurs viviers de talents universitaires et la disponibilité d'énergie renouvelable, soutenant le débordement des charges de travail depuis l'Allemagne et les pays nordiques. La dynamique géographique souligne un passage des modèles d'arbitrage de main-d'œuvre vers des stratégies d'arbitrage réglementaire qui optimisent les crédits d'impôt, les quotas d'énergie verte et les incitations à la souveraineté des données.

Paysage concurrentiel

Les cinq premiers fournisseurs (Microsoft, Amazon Web Services, SAP, Google Cloud et Accenture) ont capturé environ 38 % des revenus de 2025, indiquant une concentration modérée sans acteur dominant. Les hyperscalers se différencient par la conformité Gaia-X, les régions géo-cloisonnées et les partenariats avec les opérateurs de télécommunications pour les services en périphérie 5G, investissant collectivement 15 milliards EUR (17,57 milliards USD) entre 2024 et 2026 pour sécuriser les charges de travail sensibles. Les intégrateurs de systèmes pivotent vers des clouds sectoriels préconfigurés, réduisant les délais de déploiement de 18 à moins de six mois et déplaçant les pools de marges du codage personnalisé vers les modèles d'abonnement aux plateformes.

Les startups européennes d'informatique quantique IQM et Pasqal attirent des tours de financement à trois chiffres pour défier les fournisseurs américains dans les cas d'usage de découverte de médicaments et d'optimisation logistique. Les entreprises de cloud souverain Bleu en France et Delos Cloud en Allemagne exploitent les mandats réglementaires pour remporter des contrats dans le secteur public, bien que les économies d'échelle restent incertaines. Pendant ce temps, les fournisseurs de services gérés et les plateformes d'orchestration multi-cloud comblent les lacunes en compétences pour 61 % des entreprises qui manquent de la compétence interne pour coordonner des environnements hybrides complexes.

Le succès des fournisseurs dépend de plus en plus de la spécialisation verticale. Siemens intègre la CAO, la gestion du cycle de vie des produits et l'IoT dans Xcelerator pour les fabricants discrets, tandis que Dassault Systèmes adapte 3DEXPERIENCE à l'aérospatiale et aux sciences de la vie, créant des coûts de changement élevés. Les hyperscalers répondent avec des piles modulaires verticales, mais la surveillance réglementaire sur la souveraineté des données continue de façonner les avantages concurrentiels.

Leaders du secteur de la transformation numérique en Europe

Accenture plc

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet)

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Amazon Web Services a réservé 7,8 milliards EUR (9,13 milliards USD) pour étendre les régions de Francfort et de Berlin jusqu'en 2030, ajoutant 12 zones de disponibilité adaptées aux charges de travail d'entraînement IA.

- Novembre 2025 : IQM a livré le premier processeur quantique de 54 qubits à l'échelle utilitaire de l'UE au Centre de calcul Leibniz à Munich.

- Octobre 2025 : Siemens et NVIDIA ont annoncé une coentreprise pour fusionner Xcelerator et Omniverse pour les applications de métavers industriel.

- Septembre 2025 : SAP a introduit Rise with SAP pour le cloud public sur l'infrastructure Deutsche Telekom et OVHcloud, remportant 180 millions EUR (210,80 millions USD) de contrats initiaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de la transformation numérique européen comme l'ensemble de la valeur payée générée lorsque des organisations privées et publiques déploient, intègrent et maintiennent des plateformes cloud, une connectivité avancée, des outils d'IA et d'analytique, des couches de cybersécurité, des appareils IoT et des services de support qui, ensemble, modernisent les modèles d'affaires et les flux de travail dans tous les secteurs verticaux. Les dépenses sont suivies en USD et cartographiées dans le pays où le projet de transformation est livré.

Exclusion du périmètre : les revenus provenant du conseil purement analogique ou du matériel autonome qui ne se connecte jamais à une plateforme numérique sont exclus du cadre de comptage.

Aperçu de la segmentation

- Par technologie

- Intelligence artificielle et apprentissage automatique

- Réalité étendue (réalité virtuelle et réalité augmentée)

- Internet des objets (IoT)

- Services cloud

- Informatique quantique

- Chaîne de blocs

- Robotique industrielle

- Fabrication additive / impression 3D

- Jumeau numérique, mobilité et connectivité

- Autres technologies

- Par secteur d'utilisateur final

- Fabrication

- Pétrole, gaz et services publics

- Commerce de détail et commerce électronique

- Transport et logistique

- Santé et sciences de la vie

- Services bancaires, financiers et d'assurance

- Télécommunications et informatique

- Gouvernement et secteur public

- Autres secteurs d'utilisateurs finaux (éducation, médias et divertissement, environnement)

- Par mode de déploiement

- Cloud public

- Sur site

- Hybride

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par pays

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples discussions avec des directeurs des systèmes d'information, des fournisseurs hyperscale, des intégrateurs de systèmes et des organismes sectoriels en Allemagne, en France, au Royaume-Uni, en Espagne et dans les pays nordiques nous ont permis de valider les structures de coûts, les ratios de dépenses de première année par rapport aux dépenses récurrentes, et les pipelines de projets à court terme que les données secondaires ne pouvaient pas révéler.

Recherche documentaire

Nous avons commencé par des analyses structurées des ensembles de données ouvertes d'Eurostat, de l'Indice de l'économie et de la société numériques de la Commission européenne, des statistiques nationales du commerce des TIC et des dépôts auprès de la SEC et d'Euronext. Des documents de politique tels que le programme pour une Europe numérique de l'UE, les notes d'impact du RGPD et les programmes de travail d'Horizon Europe nous ont aidés à évaluer les flux de financement réglementaire. Les équipes d'analystes ont ensuite extrait les ventilations des revenus au niveau des entreprises et les divulgations de contrats via D&B Hoovers, Dow Jones Factiva et des clusters de brevets sélectionnés via Questel pour comprendre la vitesse d'adoption des technologies. Ce sont des sources illustratives ; de nombreuses autres sources ont alimenté notre référence.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les investissements TIC déclarés et le financement public numérique par économie, qui est ensuite filtré à travers des ratios d'adoption pour le cloud, l'IA et l'IoT dérivés des enquêtes Eurostat. Les agrégations de fournisseurs du prix de vente moyen échantillonné multiplié par le volume sur les modules logiciels clés offrent une vérification croisée ascendante, nous permettant de réduire les fuites. Les principaux moteurs du modèle comprennent la couverture 5G de la population, les décaissements des subventions de la Décennie numérique de l'UE, la pénétration du cloud en entreprise et les dépenses de conformité au RGPD. La régression multivariée sur ces indicateurs sous-tend les perspectives 2025-2030, tandis que l'analyse de scénarios teste des chocs tels que des gels budgétaires brusques.

Validation des données et cycle de mise à jour

Les résultats passent par une analyse de variance en plusieurs étapes où les analystes comparent les totaux avec des signaux indépendants tels que les réservations trimestrielles des fournisseurs avant la validation par la direction. Nous actualisons les chiffres annuellement et déclenchons des mises à jour en cours de cycle si une législation importante ou des méga-transactions font évoluer le marché.

Pourquoi la référence de Mordor sur la transformation numérique en Europe est pertinente

Les estimations publiées s'alignent rarement car les entreprises découpent les technologies différemment, appliquent des conversions de devises uniques et actualisent à des intervalles inégaux.

Les principaux facteurs d'écart ici se concentrent sur la largeur du périmètre (certains omettent les services de cybersécurité), le traitement des renouvellements de licences sur site et la cadence. Les analystes de Mordor mettent à jour tous les douze mois contre des cycles pluriannuels ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 403,84 milliards USD (2025) | ||

| 249,9 milliards USD (2024) | Consultance régionale A | Panier technologique étroit, exclut les services gérés post-déploiement |

| 203,9 milliards USD (2024) | Journal sectoriel B | Ne comptabilise le matériel que lorsqu'il est fourni avec un logiciel en tant que service, actualise tous les trois ans |

Ces comparaisons montrent qu'en alignant le périmètre sur les schémas d'achat réels, en confirmant les données avec des experts de terrain et en révisant les modèles chaque année, Mordor Intelligence fournit une référence équilibrée et prête à l'emploi sur laquelle les clients peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la transformation numérique en Europe ?

Il est évalué à 442,11 milliards USD en 2026, avec une prévision d'atteindre 692,18 milliards USD d'ici 2031.

Quel segment technologique se développe le plus rapidement en Europe ?

L'informatique quantique affiche la croissance la plus rapide, progressant à un TCAC de 11,32 % jusqu'en 2031.

Pourquoi les architectures cloud hybrides gagnent-elles du terrain en Europe ?

Les entreprises combinent le déploiement sur site et le cloud public pour respecter les règles de souveraineté des données NIS2 et RGPD tout en maîtrisant les coûts.

Comment l'Espagne se compare-t-elle à l'Allemagne en termes de dynamique d'adoption ?

L'Allemagne dépense actuellement le plus, mais l'Espagne est le pays à la croissance la plus rapide avec un TCAC de 12,52 % projeté jusqu'en 2031.

Quel est le principal défi en matière de talents pour les PME ?

Une pénurie d'architectes cloud et de professionnels de la cybersécurité laisse 42 % des PME incapables de pourvoir des postes clés, les poussant à recourir aux services gérés.

Quelles entreprises dominent les solutions de cloud souverain en Europe occidentale ?

Bleu en France et Delos Cloud en Allemagne sont les principales entreprises qui remportent des contrats dans le secteur public exigeant une résidence stricte des données.

Dernière mise à jour de la page le: