Taille et part du marché de la surveillance des convoyeurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 271.99 Millions de dollars américains |

| Taille du Marché (2031) | 322.35 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance des convoyeurs par Mordor Intelligence

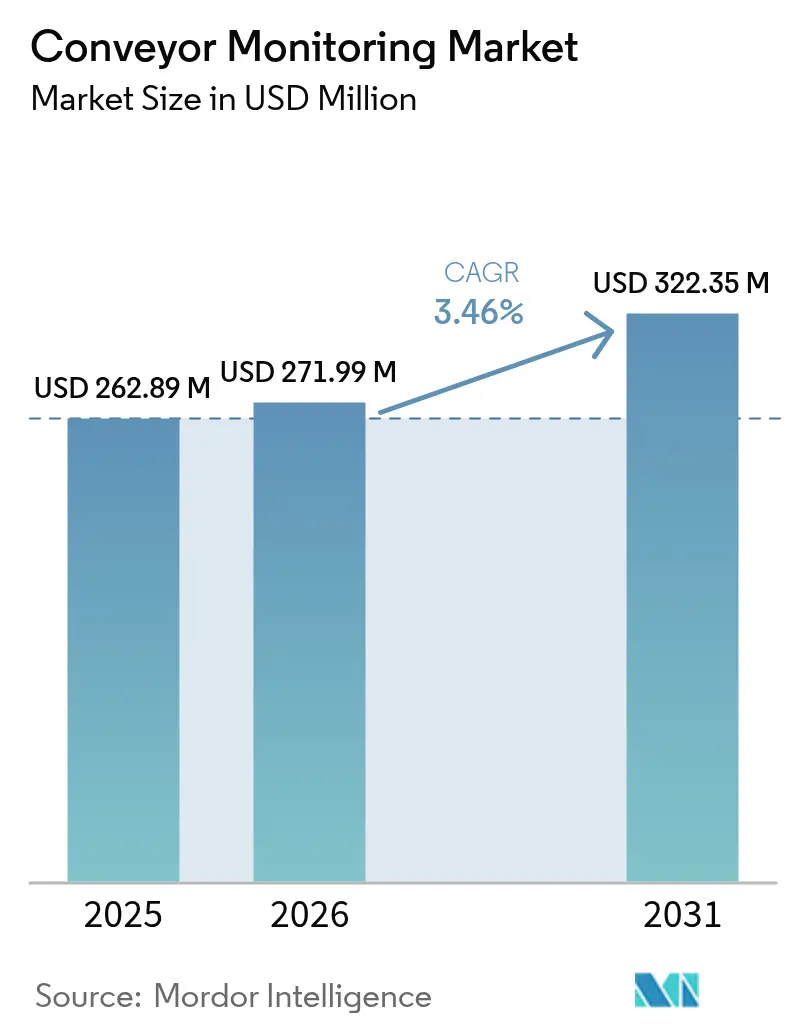

La taille du marché de la surveillance des convoyeurs était évaluée à 262,89 millions USD en 2025 et devrait progresser de 271,99 millions USD en 2026 pour atteindre 322,35 millions USD d'ici 2031, à un TCAC de 3,46 % durant la période de prévision (2026-2031). La demande est en hausse car les opérateurs passent des inspections réactives aux diagnostics prédictifs associant des capteurs de vibration et thermiques à l'analytique de périphérie, un changement qui réduit les arrêts non planifiés et prolonge la durée de vie des composants. Les mines, la logistique et les installations de commerce électronique continuent de stimuler les déploiements de capteurs, tandis que les mises à niveau IIoT sans fil à coût modéré débloquent des opportunités de modernisation pour les convoyeurs vieillissants. Le matériel domine encore les dépenses actuelles, mais les abonnements aux logiciels en nuage se développent plus rapidement à mesure que les utilisateurs recherchent des alertes prescriptives s'intégrant directement aux systèmes de gestion des ordres de maintenance. Le renforcement de la cybersécurité et les mandats réglementaires en matière de sécurité ajoutent un élan supplémentaire, bien que des périodes de retour sur investissement incertaines pour les petites installations tempèrent l'expansion du marché de la surveillance des convoyeurs dans les régions sensibles aux prix.

Principaux enseignements du rapport

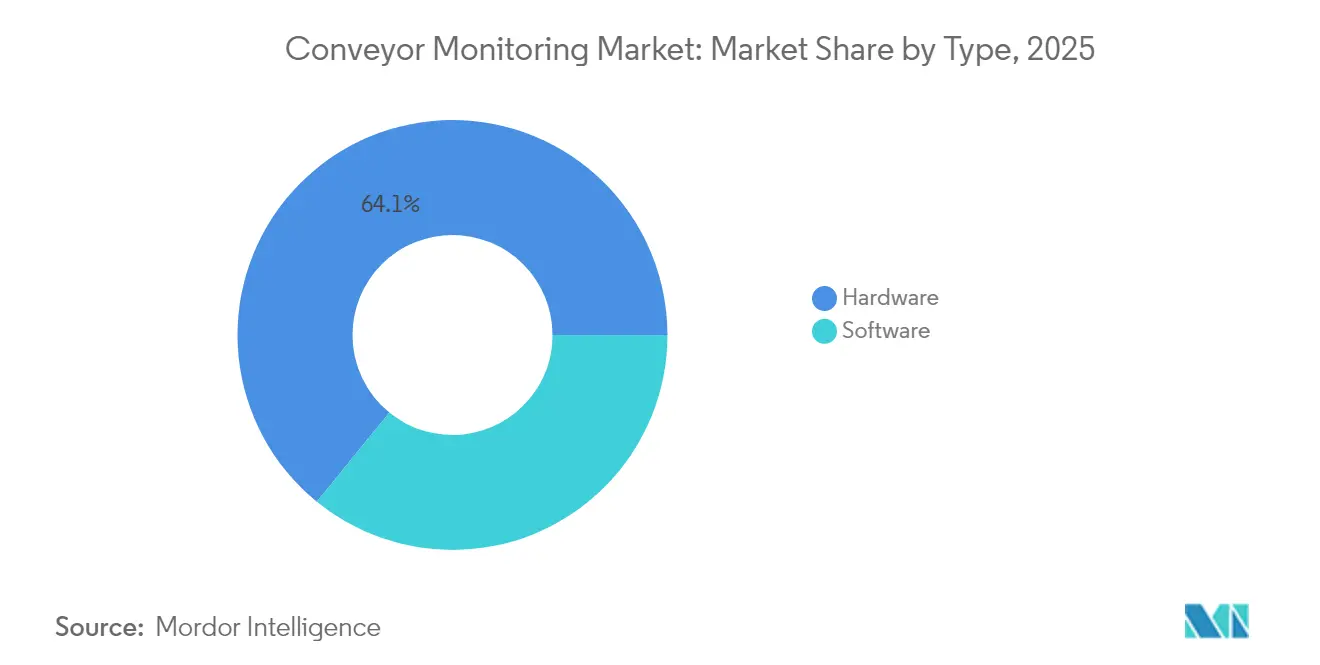

- Par composant, le matériel a capté 64,13 % de la part des revenus en 2025, tandis que le logiciel devrait se développer à un TCAC de 4,43 % jusqu'en 2031.

- Par axe de surveillance, la surveillance de la courroie représentait 71,05 % des installations de 2025, tandis que la surveillance du moteur devrait croître à un TCAC de 4,62 % jusqu'en 2031.

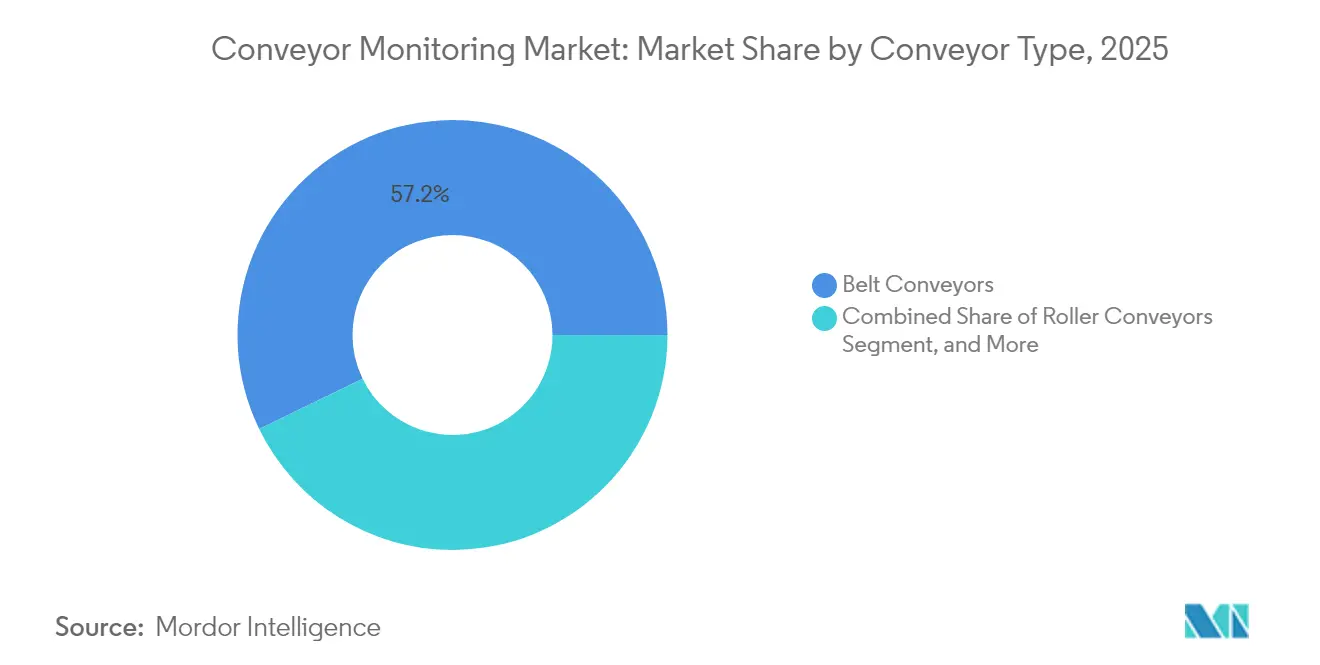

- Par type de convoyeur, les convoyeurs à courroie représentaient 57,21 % des déploiements de 2025 ; les convoyeurs aériens représentent la forme à la croissance la plus rapide avec un TCAC de 4,29 %.

- Par utilisateur final, les mines menaient avec 30,12 % des revenus de 2025, tandis que la logistique et l'entreposage sont en bonne voie pour un TCAC de 4,08 % jusqu'en 2031.

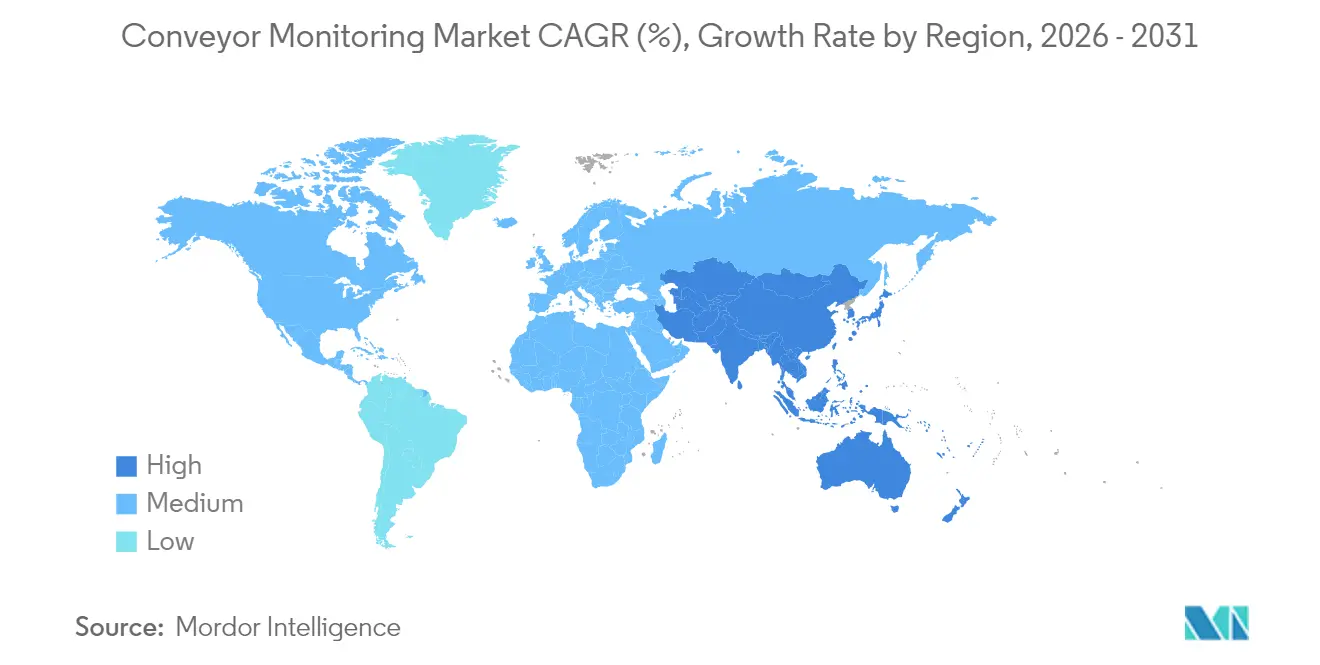

- Par géographie, l'Amérique du Nord représentait 35,21 % des ventes de 2025, tandis que l'Asie-Pacifique affiche la croissance régionale la plus élevée avec un TCAC de 4,19 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la surveillance des convoyeurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des outils et techniques de maintenance prédictive | +0.9% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité au travail favorisant l'automatisation de la surveillance de l'état des convoyeurs | +0.7% | Amérique du Nord (MSHA), Europe (Directive Machines), Afrique du Sud, Australie | Court terme (≤ 2 ans) |

| Expansion rapide des centres de traitement des commandes du commerce électronique exigeant une disponibilité continue des convoyeurs | +0.6% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Inde) | Court terme (≤ 2 ans) |

| Exigences croissantes en matière de débit dans les mines et la manutention de matériaux en vrac | +0.5% | Australie, Amérique du Sud (Chili, Brésil), Afrique (Afrique du Sud), Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration de capteurs IIoT sans fil à faible coût permettant la surveillance de modernisation des convoyeurs existants | +0.4% | Asie-Pacifique, Amérique du Sud, Moyen-Orient | Moyen terme (2-4 ans) |

| Émergence de jumeaux numériques de convoyeurs combinés à l'analytique de périphérie pour l'optimisation en temps réel | +0.3% | Amérique du Nord, Europe, centres de fabrication avancée en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des outils et techniques de maintenance prédictive

La maintenance prédictive réduit les coûts de réparation jusqu'à 30 % et prolonge la durée de vie des actifs de 40 % car les opérateurs remplacent les contrôles périodiques par des tâches basées sur les conditions, pilotées par les capteurs.[1]Département de l'Énergie des États-Unis, "Maintenance prédictive 4.0," energy.gov Les sociétés minières diffusent désormais des données d'accéléromètre, d'ultrasons et d'infrarouge via des passerelles de périphérie qui prévoient les défaillances de roulements des semaines à l'avance, maintenant les convoyeurs en ligne durant les opérations 24h/24, 7j/7. Des capteurs MEMS à faible coût, au prix inférieur à 50 USD, couplés à des modules Bluetooth sans fil ou LoRaWAN, rendent la surveillance continue abordable à grande échelle. Rio Tinto relie les données d'état des convoyeurs à l'analytique de transport autonome, améliorant le débit de minerai par kilomètre de convoyeur de 15 %. Des fournisseurs tels que ABB fixent des capteurs de modernisation sur les moteurs existants, convertissant les entraînements existants en actifs connectés qui transmettent les données de vibration, de température et de flux magnétique aux tableaux de bord mobiles.[2]ABB Ltd., "ABB Ability Smart Sensor pour moteurs," abb.com

Réglementations strictes en matière de sécurité au travail favorisant l'automatisation de la surveillance de l'état des convoyeurs

La règle MSHA 30 CFR Part 56 des États-Unis exige la détection du désalignement et du glissement de la courroie, ce qui incite à des modernisations rapides des capteurs dans les mines de surface et souterraines.[3]Administration de la sécurité et de la santé dans les mines, "30 CFR Part 56 – Normes de sécurité et de santé," msha.gov La loi sud-africaine sur la santé et la sécurité dans les mines impose des obligations similaires ; les régulateurs attribuent 12 % des décès dans les mines en 2024 à des incidents liés aux convoyeurs, une statistique qui a accéléré l'adoption de la détection continue de déchirures de courroie. La Directive Machines de l'UE exige des évaluations documentées des risques, et la prochaine loi de l'UE sur l'IA imposera des pistes d'audit pour les modèles prédictifs, favorisant les fournisseurs qui livrent des systèmes pré-certifiés. La Nouvelle-Zélande a renforcé les normes de protection des convoyeurs et d'arrêt d'urgence en 2024, incitant à des mises à niveau avec l'ajout de capteurs de proximité et d'interrupteurs à câble de traction.

Expansion rapide des centres de traitement des commandes du commerce électronique exigeant une disponibilité continue des convoyeurs

Amazon exploite des réseaux de convoyeurs à l'échelle du kilomètre qui trient plus de 1 000 colis par heure et perd jusqu'à 20 000 USD pour chaque heure d'arrêt. La surveillance prédictive fournit un avertissement de 15 à 30 minutes avant les défaillances critiques, permettant la réorientation du trafic autour des segments sous pression. Le programme d'automatisation de la chaîne d'approvisionnement de Walmart d'un montant de 1,1 milliard USD comprenait des analyses de convoyeurs pilotées par l'IA dans 350 centres régionaux, entraînant une réduction de 40 % des temps d'arrêt. DHL a réalisé une réduction de 25 % des coûts de main-d'œuvre après le déploiement de plateformes prédictives dans 200 entrepôts. Les modèles d'exploitation en continu et l'essor de la livraison le jour même préservent la demande de solutions du marché de la surveillance des convoyeurs qui fonctionnent sans fenêtres de maintenance planifiées.

Exigences croissantes en matière de débit dans les mines et la manutention de matériaux en vrac

Les convoyeurs à haute capacité transportent désormais jusqu'à 15 000 tonnes métriques par heure, ce qui accélère l'usure des courroies, des galets et des entraînements. Le convoyeur Escondida de 12 km de BHP a ajouté une surveillance de courroie par fibre optique en 2024 et peut détecter les déchirures longitudinales en 2 secondes, évitant des arrêts de plusieurs jours. Anglo American a installé des capteurs acoustiques qui identifient les roulements bruyants avant la défaillance, permettant les échanges lors des maintenances planifiées. Les terminaux portuaires de céréales et de charbon suivent des tactiques similaires pour éviter les déversements environnementaux et les retards de chargement maritime.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Manque de compétences internes pour gérer les solutions de surveillance et analyser les données | -0.5% | Mondial, aigu dans les marchés émergents (Asie du Sud-Est, Amérique du Sud, Afrique) | Court terme (≤ 2 ans) |

| Coûts élevés d'installation et de maintenance | -0.4% | Petites et moyennes installations dans le monde entier | Court terme (≤ 2 ans) |

| Retour sur investissement incertain pour les petites et moyennes installations | -0.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les systèmes de convoyeurs connectés | -0.2% | Mondial, critique dans les secteurs réglementés (mines, transformation alimentaire) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de compétences internes pour gérer les solutions de surveillance et analyser les données

Le marché de la surveillance des convoyeurs est encore confronté à une pénurie d'ingénieurs formés au traitement du signal et à l'analytique prédictive. Des téraoctets de données de vibration, de température et acoustiques dépassent souvent les capacités des équipes de maintenance existantes, en particulier en Asie du Sud-Est et en Amérique du Sud, où les talents techniques migrent vers des économies à salaires plus élevés. Les fournisseurs répondent à ce déficit de compétences avec des services gérés. Honeywell Forge propose un niveau de service personnalisé où des spécialistes interprètent les données chaque semaine et émettent des listes de réparations priorisées.

Coûts élevés d'installation et de maintenance

Les modernisations complètes vont de 50 000 à 150 000 USD par ligne, bien au-dessus des budgets de maintenance annuels de nombreuses petites usines. Les licences logicielles continues et la calibration ajoutent de 5 000 à 15 000 USD par an. Bien que les réseaux sans fil évitent les coûts de conduits, les remplacements de batteries et les interférences radio introduisent de nouvelles exigences d'entretien. Les modèles d'abonnement ou de location de SKF étalent désormais les paiements sur plusieurs années, apportant un allégement des barrières à l'entrée pour les utilisateurs à faible volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes logicielles gagnent des parts malgré la domination du matériel

Le matériel a représenté 64,13 % des revenus de 2025 en raison de l'achat initial de capteurs, de passerelles et de modules de contrôle, mais les abonnements aux logiciels sont en bonne voie pour un TCAC de 4,43 % jusqu'en 2031, dépassant la croissance des actifs physiques. Cette évolution souligne comment les opérateurs s'efforcent d'obtenir des gains de performance supplémentaires à partir des capteurs existants. Rockwell FactoryTalk Analytics unifie les données de vibration, de température et d'énergie en un score de risque unique, tandis que Emerson Plantweb Insight permet aux équipes de fiabilité d'entreprise de comparer les performances entre les sites.

La préférence croissante pour les contrats basés sur les résultats accélère cette transition. Les modèles de paiement à l'utilisation permettent aux usines de tester les applications avant une montée en charge complète, ce qui constitue une incitation clé dans le marché de la surveillance des convoyeurs où les contraintes budgétaires peuvent retarder les approbations d'investissements.

Par axe de surveillance : la surveillance du moteur réduit l'écart avec les systèmes axés sur la courroie

L'intégrité de la courroie figure toujours en tête des priorités des utilisateurs, ce qui explique 71,05 % des installations de 2025. Les câbles à fibre optique à l'intérieur des armatures de courroie et les scanners laser qui détectent le désalignement des jonctions déclenchent des arrêts immédiats, prévenant les temps d'arrêt catastrophiques. La solution Intelliguard de Fenner Dunlop réduit le temps de détection à moins de 2 secondes.

La surveillance du moteur affiche cependant un TCAC plus rapide de 4,62 %, reflétant la réalité que les entraînements électriques causent 30 à 40 % des arrêts imprévus des convoyeurs. Les kits de vibration sans fil de SKF et les moteurs à capteurs intégrés de Nidec signalent les anomalies de température, de courant et de déséquilibre aux tableaux de bord en nuage, permettant aux planificateurs de remplacer les roulements lors des arrêts planifiés. À mesure que les variateurs de fréquence se multiplient, les utilisateurs ont besoin d'une analytique adaptée à la distorsion harmonique et au stress de l'isolation, élargissant le chiffre d'affaires adressable pour le marché de la surveillance des convoyeurs.

Par type de convoyeur : les systèmes aériens progressent dans l'automobile et l'aérospatiale

Les convoyeurs à courroie représentaient 57,21 % des projets de 2025 car ils transportent des matériaux en vrac sur de longues distances dans les mines, les cimenteries et les ports. Les interfaces de capteurs standardisées font des systèmes à courroie des candidats faciles pour les mises à niveau prédictives.

Les convoyeurs aériens, en expansion à un TCAC de 4,29 %, déplacent des carrosseries de véhicules et des pièces aérospatiales dans un espace tridimensionnel, exigeant un suivi de position et une évitement des collisions. L'usine d'assemblage Ford du Michigan utilise des capteurs RFID et optiques sur les lignes aériennes pour réduire les stocks en-cours de 20 %. Les lignes hybrides qui mélangent robots et humains nécessitent des scores d'état en temps réel pour synchroniser la vitesse et la sécurité, ajoutant des nœuds d'analytique de périphérie à chaque groupe de moteurs.

Par secteur d'utilisation finale : la logistique dépasse les mines en termes de trajectoire de croissance

Les mines représentaient 30,12 % des dépenses de 2025, les courroies kilométriques étant des actifs critiques où chaque arrêt non planifié peut coûter de 50 000 à 200 000 USD par heure. La surveillance de l'état a ainsi rapidement pénétré les grandes opérations de cuivre, de minerai de fer et de charbon.

La logistique et l'entreposage affichent désormais un TCAC de 4,08 % car les géants du commerce électronique visent une disponibilité de 99,5 %. La taille du marché de la surveillance des convoyeurs pour les plateformes de tri de colis croît parallèlement aux engagements de livraison le jour même ; Amazon a traité 5,9 milliards de colis en 2024 et intègre des alertes prédictives dans sa pile de gestion d'entrepôt. Les producteurs alimentaires, de biens de consommation et automobiles appliquent une logique similaire, adaptant les boîtiers de capteurs aux environnements de lavage ou d'atelier de peinture.

Analyse géographique

L'Amérique du Nord a mené les revenus de 2025 avec 35,21 % du marché de la surveillance des convoyeurs. Des règles strictes de la MSHA imposent une inspection continue des courroies, et les coûts de main-d'œuvre qualifiée supérieurs à 35 USD par heure renforcent le retour sur investissement des systèmes prédictifs. Les mineurs canadiens dans les régions reculées apprécient la surveillance car les pièces de rechange nécessitent souvent une livraison par hélicoptère, ce qui peut prolonger les arrêts si les défaillances ne sont pas détectées.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 4,19 % car la Chine, l'Inde et les États de l'ASEAN modernisent les lignes existantes pour atteindre des objectifs de productivité sans coûteux nouveaux sites de production. Le Ministère de l'Industrie et des Technologies de l'Information de la Chine a alloué 50 milliards RMB aux mises à niveau de la fabrication intelligente en 2024. Les incitations liées à la production de l'Inde remboursent les dépenses d'automatisation qui améliorent le débit, stimulant la demande de logiciels dans les 2 500 nouvelles usines construites l'année dernière. Le vieillissement de la main-d'œuvre japonaise favorise l'automatisation pour compenser la réduction des effectifs techniques.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique fournissent le reste des revenus mondiaux. Les lignes automobiles allemandes intègrent les indicateurs clés de performance des convoyeurs aux plateformes Industrie 4.0 pour maintenir un assemblage mixte de modèles flexible. Vale au Brésil installe des capteurs de détection de déchirures dans le Minas Gerais après un contrôle accru post-Brumadinho. La Vision 2030 de l'Arabie Saoudite alloue 500 milliards USD à des clusters industriels diversifiés qui mettent l'accent sur une infrastructure moderne de manutention des matériaux.

Paysage concurrentiel

Les cinq premiers fournisseurs, ABB, Siemens, Honeywell, Rockwell Automation et Emerson, détiennent une part de marché estimée entre 35 et 45 % du marché de la surveillance des convoyeurs. Ils regroupent capteurs, analytique et services d'intégration, en tirant parti de leurs installations d'automates programmables et de systèmes de contrôle distribué pour vendre des modules de surveillance complémentaires. Des entreprises spécialisées telles que 4B Braime, Fenner Dunlop et ContiTech dominent les niches de détection de déchirures de courroie et d'intégrité des jonctions, se différenciant par leur expertise métier et leurs conceptions de capteurs robustes.

La consolidation est en cours. Rockwell a racheté Plex Systems pour 2,2 milliards USD afin d'intégrer les données d'exécution de la fabrication dans les tableaux de bord de santé FactoryTalk. Emerson a fusionné avec AspenTech pour fusionner la simulation de processus et l'analytique prédictive, formant un acteur hybride logiciel-matériel de 16 milliards USD.

La concurrence sur les espaces non occupés se concentre sur les kits sans fil à faible coût au prix inférieur à 25 000 USD par ligne. Les start-ups livrent des capteurs sur batteries qui se connectent directement aux API en nuage, contournant les réseaux de contrôle des usines, idéaux pour les mines éloignées et les plateformes de colis distribuées. Les fournisseurs se font également concurrence sur la cybersécurité, faisant de la certification IEC 62443 un prérequis pour les appels d'offres dans les secteurs alimentaire, pharmaceutique et des infrastructures critiques.

Leaders du secteur de la surveillance des convoyeurs

Eaton Corporation plc

Parker Hannifin Corporation

ABB Ltd.

Emerson Electric Co.

ContiTech AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : SKF a lancé PredictiveGuard, un package d'abonnement regroupant des capteurs sans fil, l'analytique en nuage et un support de diagnostic à distance, ciblant les petites et moyennes usines avec une tarification mensuelle inférieure à 1 000 USD par ligne de convoyeur surveillée

- Septembre 2025 : Honeywell et Amazon Web Services ont lancé un Service de Jumeau Numérique de Convoyeur dans la suite Honeywell Forge, permettant aux plateformes logistiques de simuler des scénarios de tension de courroie et de planifier la maintenance directement depuis le tableau de bord AWS IoT Core

- Juin 2025 : Rockwell Automation a publié FactoryTalk Edge Gateway 2.0, ajoutant des modèles d'apprentissage automatique embarqués qui classifient les défauts de roulements et le désalignement de la courroie localement avant de transmettre des alertes résumées aux environnements PlantPAx DCS

- Mars 2025 : ABB a introduit Ability Edge Insight pour Convoyeurs, une passerelle prête à l'emploi qui intègre l'analytique de vibration et le renforcement de la cybersécurité pour les entraînements existants, permettant aux opérateurs d'activer les diagnostics en nuage en moins de 30 minutes

Périmètre du rapport mondial sur le marché de la surveillance des convoyeurs

Le rapport sur le marché de la surveillance des convoyeurs est segmenté par type (matériel et logiciel), type de surveillance (surveillance de la courroie de convoyeur et surveillance du moteur de convoyeur), type de convoyeur (convoyeurs à courroie, convoyeurs à rouleaux, convoyeurs aériens, convoyeurs à palettes, convoyeurs à vis et autres convoyeurs spéciaux), secteur d'utilisation finale (automobile, emballage de biens de consommation, mines, alimentation et boissons, logistique et entreposage, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Surveillance de la courroie de convoyeur |

| Surveillance du moteur de convoyeur |

| Convoyeurs à courroie |

| Convoyeurs à rouleaux |

| Convoyeurs aériens |

| Convoyeurs à palettes |

| Convoyeurs à vis et autres convoyeurs spéciaux |

| Automobile |

| Emballage de biens de consommation |

| Mines |

| Alimentation et boissons |

| Logistique et entreposage |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | Matériel | ||

| Logiciel | |||

| Par type de surveillance | Surveillance de la courroie de convoyeur | ||

| Surveillance du moteur de convoyeur | |||

| Par type de convoyeur | Convoyeurs à courroie | ||

| Convoyeurs à rouleaux | |||

| Convoyeurs aériens | |||

| Convoyeurs à palettes | |||

| Convoyeurs à vis et autres convoyeurs spéciaux | |||

| Par secteur d'utilisation finale | Automobile | ||

| Emballage de biens de consommation | |||

| Mines | |||

| Alimentation et boissons | |||

| Logistique et entreposage | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quel rythme le marché de la surveillance des convoyeurs devrait-il croître jusqu'en 2031 ?

Le chiffre d'affaires mondial devrait passer de 271,99 millions USD en 2026 à 322,35 millions USD d'ici 2031, affichant un TCAC de 3,46 %.

Quel segment génère le plus de revenus aujourd'hui ?

Les composants matériels, capteurs, contrôleurs et modules de communication, représentent 64,13 % des revenus de 2025.

Qu'est-ce qui stimule l'adoption dans les centres de commerce électronique ?

Les centres de traitement des commandes perdent jusqu'à 20 000 USD par heure lors d'arrêts imprévus des convoyeurs, de sorte que la surveillance prédictive offre un retour sur investissement rapide en réduisant les temps d'arrêt jusqu'à 40 %.

Pourquoi la surveillance du moteur gagne-t-elle en dynamisme ?

Les entraînements électriques causent 30 à 40 % des arrêts de convoyeurs, et l'analyse des vibrations détecte les défauts de roulements ou d'alignement des semaines à l'avance, alimentant un TCAC de 4,62 % pour les solutions de surveillance du moteur.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé de 4,19 % car la Chine, l'Inde et les nations de l'ASEAN subventionnent les modernisations Industrie 4.0 dans la fabrication.

Dernière mise à jour de la page le: