Taille et part du marché des jeux de casino en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

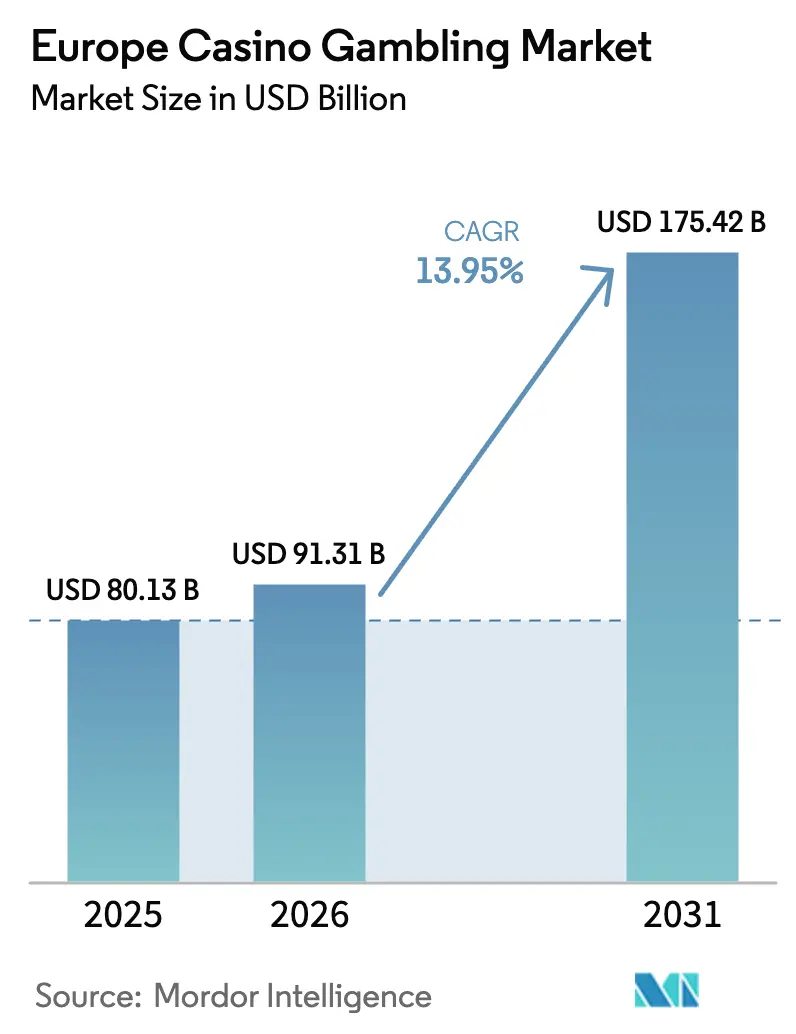

| Taille du marché de l'année de base (2025) | 80.13 Milliards de dollars |

| Taille du Marché (2026) | 91.31 Milliards de dollars |

| Taille du Marché (2031) | 175.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.95% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux de casino en Europe par Mordor Intelligence

La taille du marché des jeux de casino en Europe en 2026 est estimée à 91,31 milliards USD, en hausse par rapport à la valeur de 2025 de 80,13 milliards USD, avec des projections pour 2031 atteignant 175,42 milliards USD, progressant à un TCAC de 13,95 % sur la période 2026-2031. La dynamique des dépenses des consommateurs se redresse à mesure que les arrivées de touristes internationaux dépassent les niveaux d'avant la pandémie, tandis que les opérateurs réorganisent les espaces de jeu en faveur de complexes de loisirs intégrés qui approfondissent le chiffre d'affaires par visite. Les mises à niveau technologiques — notamment les portefeuilles sans espèces, les systèmes de gestion de casino basés sur le cloud et le contenu personnalisé pour machines à sous — se traduisent par des taux de mise et de rétention plus élevés, car les paiements sans friction encouragent des durées de présence plus longues. La modernisation réglementaire en Espagne et les efforts d'harmonisation sélective en Italie et en Allemagne favorisent le déploiement de nouveaux capitaux, même si le renforcement des règles de lutte contre le blanchiment d'argent et la hausse des taxes sur les jeux en France et au Royaume-Uni compriment les marges. La consolidation remodèle le paysage concurrentiel, les champions nationaux poursuivant des acquisitions transfrontalières pour acquérir une échelle et une expertise en matière de conformité dans une région qui demeure juridiquement fragmentée.

Principaux enseignements du rapport

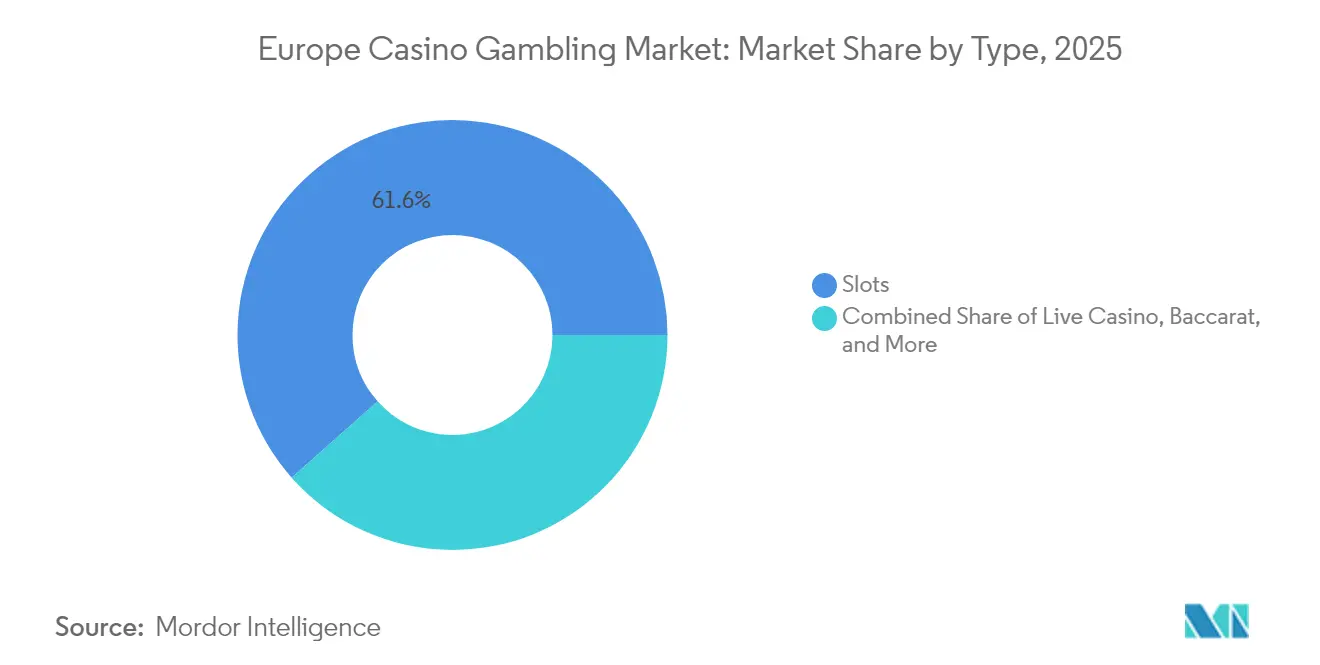

- Par type, les machines à sous représentaient 61,55 % de la part de marché des jeux de casino en Europe en 2025, tandis que les cabinets basés sur la compétence devraient progresser à un TCAC de 9,12 % jusqu'en 2031.

- Par format d'établissement, les casinos indépendants détenaient 51,05 % de la part de marché des jeux de casino en Europe en 2025 ; les complexes de loisirs intégrés devraient croître à un TCAC de 7,72 % jusqu'en 2031.

- Par structure de propriété, les opérateurs commerciaux détenaient 70,25 % de la taille du marché des jeux de casino en Europe en 2025, et les établissements tribaux/autochtones demeurent le segment à la croissance la plus rapide avec un TCAC de 7,05 % jusqu'en 2031.

- Par géographie, l'Italie était en tête avec 42,20 % de la part de marché des jeux de casino en Europe en 2025, tandis que l'Espagne progresse à un TCAC de 12,10 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des jeux de casino en Europe

Analyse de l'impact des moteurs*

| Moteur | ( ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le rebond post-COVID des touristes ravive les jeux de table à haute valeur | +3.2% | Corridor méditerranéen | Court terme (≤ 2 ans) |

| La demande de divertissements expérientiels stimule la fréquentation des complexes de loisirs intégrés | +2.8% | Europe occidentale et septentrionale | Moyen terme (2-4 ans) |

| Les mises à niveau technologiques des machines à sous et les paiements sans espèces améliorent les taux de mise/rétention | +2.1% | Royaume-Uni, Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Les forfaits de voyages en autocar transfrontaliers attirent les seniors à la recherche de bonnes affaires | +1.4% | Régions frontalières alpines | Court terme (≤ 2 ans) |

| Les cabinets basés sur la compétence séduisent les excursionnistes de la génération Z | +1.8% | Royaume-Uni urbain et pays nordiques | Long terme (≥ 4 ans) |

| Un corridor de licences pour casinos fluviaux sur le Danube émerge | +0.9% | Europe centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le rebond post-COVID des touristes ravive les jeux de table à haute valeur

Les nuitées en Europe ont atteint 2,92 milliards en 2023, soit 1,6 % au-dessus du niveau de 2019, et les données du début 2025 montrent une poursuite de la hausse dans les destinations méditerranéennes.[1]Eurostat, "Statistiques du tourisme," ec.europa.eu. Le chiffre d'affaires des jeux de table bénéficie de manière disproportionnée du fait que les visiteurs internationaux se tournent vers les jeux en direct premium, qui affichent des taux de rétention plus élevés que les jeux électroniques. Les stations balnéaires espagnoles et italiennes font état de marges sur les mises au baccarat dépassant les références d'avant la pandémie, à mesure que les touristes d'Europe du Nord allongent la durée moyenne de leur séjour. Les établissements frontaliers français proches de la Suisse et de la Belgique voient leurs taux d'occupation en semaine se rapprocher des niveaux de 2019, à mesure que les excursionnistes transfrontaliers reprennent leurs sessions de roulette. Les opérateurs associent des crédits de restauration à des exonérations de mises minimales sur les tables pour capter la demande expérientielle refoulée, et les programmes VIP tirent parti de la vérification numérique d'identité pour accélérer l'intégration. Ces dynamiques augmentent le chiffre d'affaires moyen par siège de jeu disponible et soutiennent le remboursement des investissements en capital liés à la rénovation des zones de jeu en direct.

La demande de divertissements expérientiels stimule la fréquentation des complexes de loisirs intégrés

Les consommateurs privilégient de plus en plus les destinations à attractions multiples combinant jeux, commerce de détail et divertissements en direct, reflétant des tendances de dépenses de style de vie plus larges. Le complexe de loisirs intégré d'Athènes développé par Hard Rock, d'une valeur de 1,61 milliard USD (1,5 milliard EUR), prévu pour 2027, ne consacre que 30 % de sa superficie au sol aux opérations de casino, reflétant une évolution vers des sources de revenus diversifiées.[2]Hard Rock International, "Nos établissements – Athènes," hardrock.com. Les opérateurs en Allemagne et aux Pays-Bas reproduisent ce modèle avec des extensions à usage mixte qui obtiennent des approbations de zonage favorables en promettant le développement du tourisme et la création d'emplois. Les complexes de loisirs intégrés prolongent la durée de séjour des visiteurs et élargissent la portée démographique en attirant les non-joueurs voyageant avec des compagnons joueurs. Les revenus provenant de la restauration et des événements payants amortissent la volatilité périodique des jeux, renforçant la résilience des flux de trésorerie. Les autorités municipales soutiennent ces projets pour stimuler la régénération urbaine post-COVID, accordant des concessions fiscales ou des permis accélérés qui raccourcissent les délais de construction.

Les mises à niveau technologiques des machines à sous et les paiements sans espèces améliorent les taux de mise/rétention

Les établissements européens déploient le Resort Wallet d'IGT et des systèmes comparables permettant aux fonds de circuler de manière transparente entre les machines à sous, les kiosques et les points de restauration.[3]International Game Technology, "Resort Wallet," igt.com. Les écosystèmes sans espèces répondent aux exigences strictes en matière de lutte contre le blanchiment d'argent en générant des pistes d'audit transparentes, tout en réduisant les coûts indirects liés au transport de fonds. Les modules sans contact d'Everi, associés au matériel de Crane Payment, réduisent le temps de transaction de 20 %, encourageant ainsi des sessions de jeu plus longues. Les moteurs de recommandation basés sur l'IA proposent des suggestions de jeux fondées sur l'historique de jeu, améliorant les indicateurs de temps passé sur l'appareil et rajeunissant l'attrait auprès des publics natifs du numérique. L'intégration des données à travers les banques de machines à sous permet aux opérateurs d'ajuster en temps réel les mélanges de dénominations et de volatilité, optimisant ainsi le rendement par mètre carré. Les premiers adoptants au Royaume-Uni et en Allemagne font état d'améliorations du gain des machines à sous par unité et par jour allant de 8 à 11 % par rapport aux espaces de jeu traditionnels.

Les forfaits de voyages en autocar transfrontaliers attirent les seniors à la recherche de bonnes affaires

Les périodes creuses en semaine posent des défis d'occupation que les opérateurs régionaux compensent par des voyages de groupe organisés depuis les pays voisins. Les casinos allemands situés près des frontières autrichiennes et suisses tirent 40 % de leurs revenus en milieu de semaine de forfaits incluant le transport, des bons de buffet et du jeu gratuit limité. Ces visiteurs, principalement âgés de 55 ans et plus, préfèrent les rouleaux mécaniques et le blackjack à faible mise, maintenant un taux d'occupation élevé des sièges sur des durées moyennes de six heures. Les disparités de change et les prix promotionnels créent une perception de valeur avantageuse, rendant ces voyages résistants aux pressions inflationnistes. Les opérateurs calibrent leur marketing en s'associant à des agences de voyages et en tirant parti des newsletters numériques des clubs sociaux pour stimuler les réservations. Bien que les montants des dépôts soient modestes, leur prévisibilité facilite la planification des effectifs et la gestion des stocks de cuisine, améliorant ainsi le contrôle global des coûts.

Analyse de l'impact des freins*

| Frein | ( ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des taxes sur les jeux et renforcement des restrictions publicitaires | -2.4% | France, Royaume-Uni, Allemagne | Court terme (≤ 2 ans) |

| Des contrôles stricts en matière de lutte contre le blanchiment d'argent et d'accessibilité financière ralentissent les volumes de joueurs à enjeux élevés | -1.8% | Royaume-Uni, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Les pénuries de croupiers multilingues font grimper les charges d'exploitation | -1.1% | Régions dépendantes du tourisme | Court terme (≤ 2 ans) |

| Le zonage urbain limite l'expansion des nouvelles surfaces de jeu de casino | -0.7% | Principales zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taxes sur les jeux et renforcement des restrictions publicitaires

La France propose un taux d'imposition effectif de 55,6 % pour les éventuels casinos en ligne, tandis que l'Espagne a infligé 69,98 millions USD (65,4 millions EUR) d'amendes en 2024 pour des infractions publicitaires. La consultation de février 2024 au Royaume-Uni sur les limites de mise pour les machines à sous en ligne illustre un pivot paneuropéen vers des politiques de protection des consommateurs qui réduisent l'agilité promotionnelle. Les autorités fiscales considèrent les taxes sur les jeux comme des sources de revenus politiquement acceptables, comprimant les marges des opérateurs et compliquant les calculs de retour sur investissement pour les rénovations. Les budgets de conformité gonflent à mesure que les équipes marketing localisent leurs campagnes pour répondre aux normes nationales divergentes en matière d'incitations et de plages horaires de diffusion. Les opérateurs réagissent en réaffectant leurs dépenses vers des programmes de fidélité et des CRM basés sur l'IA qui ne sont pas soumis aux restrictions de diffusion tout en préservant la dynamique d'engagement.

Les pénuries de croupiers multilingues font grimper les charges d'exploitation

L'Autorité européenne du travail a signalé une part de 19 % de travailleurs transfrontaliers dans l'hôtellerie, contre 8,7 % dans l'ensemble de l'économie, illustrant la dépendance sectorielle aux talents mobiles.[4]Autorité européenne du travail, "Rapport sur la mobilité intra-UE de la main-d'œuvre," ela.europa.eu. Les goulots d'étranglement dans le traitement des visas et la hausse du coût de la vie découragent les croupiers saisonniers, forçant les opérateurs à augmenter les salaires ou à réduire les horaires d'ouverture. La polyvalence linguistique est essentielle pour la fidélisation aux jeux de table, en particulier sur les marchés frontaliers où les clients s'attendent à être servis dans plusieurs langues. La certification RH de Casinos Austria AG met en évidence les actions de valorisation de la marque employeur pour attirer des talents rares, mais les subventions au logement et les investissements dans les filières de formation accélérée font grimper les bases de coûts. L'automatisation via les tables électroniques compense en partie la pression, mais ne peut pas reproduire entièrement l'expérience en direct exigée par la clientèle premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les machines à sous maintiennent leur domination tandis que la croissance basée sur la compétence s'accélère

Les machines à sous maintiennent une part de marché dominante de 61,55 % en 2025, reflétant leur efficacité opérationnelle et leur attrait large auprès de diverses démographies de joueurs. Cependant, les machines à sous basées sur la compétence représentent le segment à la croissance la plus rapide avec un TCAC de 9,12 % (2026-2031), les opérateurs cherchant à attirer les joueurs de la génération Z qui préfèrent les expériences de jeu interactives aux mécaniques traditionnelles basées sur le hasard. La roulette électronique suit avec une croissance de 7,35 %, bénéficiant de la réduction des coûts de main-d'œuvre et d'une disponibilité de jeu constante par rapport aux alternatives avec croupier en direct. Les jeux de table traditionnels, notamment le baccarat (part de 6,42 %), le blackjack (part de 8,03 %) et le poker (part de 3,92 %), maintiennent des positions stables mais subissent une pression sur les marges due aux pénuries de personnel et aux coûts de conformité réglementaire.

L'émergence de cabinets de jeu de style arcade hybride répond aux préférences générationnelles tout en maintenant l'approbation réglementaire dans le cadre des réglementations existantes sur les machines à sous. Ces produits combinent des éléments de compétence avec une génération de nombres aléatoires sous-jacente, créant des mécaniques de jeu familières pour les joueurs habitués aux interfaces de jeu mobile. Les jeux de table sans espèces affichent une croissance projetée de 6,74 % à mesure que les opérateurs intègrent des systèmes de paiement numérique dans les espaces de jeu, réduisant les dépenses de gestion des espèces et améliorant la sécurité des transactions. Le poker avec croupier en direct connaît une expansion de 6,12 %, stimulée par des événements de style tournoi qui génèrent des revenus annexes grâce aux droits d'inscription et à l'engagement des spectateurs.

Par format d'établissement : les complexes de loisirs intégrés contestent la suprématie des casinos indépendants

Les établissements terrestres indépendants détenaient 51,05 % de la part de marché des jeux de casino en Europe en 2025 en raison de leurs empreintes urbaines établies, mais les complexes de loisirs intégrés les dépasseront avec un TCAC de 7,72 % jusqu'en 2031. La taille du marché des jeux de casino en Europe issue des casinos fluviaux devrait croître de 6,68 % à mesure que les licences sur le Danube élargissent l'inventaire adressable. Les jeux en croisière, bien que ne représentant que 2,85 % de la valeur, anticipent une croissance de 4,45 %, tributaire de la demande de croisières refoulée et des audiences captives à bord. Les racinos progressent de 5,31 % en tirant parti des synergies entre les événements hippiques et les espaces de machines à sous, capitalisant sur l'infrastructure existante. Les développements intégrés consacrent jusqu'à la moitié de la surface brute aux attractions non liées aux jeux, lissant la cyclicité et soutenant des stratégies de tarification premium des chambres qui améliorent le RevPAR combiné.

Les municipalités favorisent les propositions de complexes de loisirs intégrés qui regroupent des espaces de congrès, des sites culturels et des zones vertes publiques, s'alignant sur les programmes de régénération urbaine. Les opérateurs négocient des exonérations fiscales en échange de garanties de création d'emplois et d'engagements ESG tels que la construction certifiée LEED et l'approvisionnement en énergie renouvelable. Les formats fluviaux présentent des barrières à l'investissement en capital plus faibles et un déploiement flexible le long des voies navigables à fort trafic touristique ; les cadres réglementaires imposent l'interopérabilité de la surveillance à bord avec les systèmes des autorités portuaires, créant des niches de fournisseurs spécialisés. Les opérateurs de compagnies de croisière mettent à niveau leurs systèmes de caisse pour accepter des portefeuilles numériques multidevises, améliorant ainsi la capture des dépenses des passagers internationaux.

Par structure de propriété : les groupes commerciaux stimulent la croissance tandis que les établissements tribaux accélèrent

Les opérateurs commerciaux dominent avec une part de marché de 70,25 % en 2025, tirant parti de leur accès aux marchés de capitaux et de leur expertise opérationnelle pour réaliser des gains d'efficacité dans des portefeuilles multi-établissements. Les opérations tribales/autochtones, bien que ne détenant que 6,00 % de part, atteignent le taux de croissance le plus élevé avec un TCAC de 7,05 % (2026-2031), reflétant des avantages réglementaires et un attrait pour le tourisme culturel dans les pays nordiques. Les opérations gérées par l'État maintiennent une part de 23,75 % avec une croissance de 4,62 %, contraintes par des processus de prise de décision bureaucratiques mais bénéficiant de la certitude réglementaire et du soutien du secteur public.

L'accélération de la croissance du segment commercial découle d'acquisitions stratégiques et d'investissements technologiques qui renforcent l'effet de levier opérationnel. La transformation de FDJ en FDJ United suite à l'acquisition du Kindred Group illustre la manière dont les opérateurs de loterie traditionnels s'étendent vers des marchés de jeux plus larges par le biais d'activités de fusions et acquisitions. Les opérateurs gérés par l'État font face à des pressions politiques pour maximiser les contributions fiscales tout en maintenant des normes de jeu responsable, créant des tensions entre l'optimisation des revenus et les objectifs de politique publique. Les opérations tribales bénéficient de protections liées à l'immunité souveraine et d'une authenticité culturelle qui attire les touristes en quête d'expériences, en particulier sur les marchés scandinaves où le patrimoine autochtone attire les visiteurs internationaux.

Analyse géographique

L'Italie a capturé 42,20 % des revenus de 2025, ancrée par des établissements patrimoniaux à Venise, San Remo et Campione qui associent distinction architecturale et portefeuilles de jeux modernes. Le cadre de réglementation des jeux 2024 du gouvernement, comprenant des frais de licence en ligne de 7,49 millions USD (7 millions EUR) et des concessions de neuf ans, offre une prévisibilité réglementaire. Les opérateurs réinvestissent dans des projets de restauration qui renforcent le positionnement premium et permettent de fixer des mises minimales plus élevées sur les tables pour les touristes étrangers. La forte propension domestique à jouer en Italie soutient l'utilisation en milieu de semaine, compensant les variations saisonnières liées au tourisme. Les déploiements de machines à sous sans espèces s'accélèrent dans la grappe lombarde, réduisant les coûts de transport de fonds et s'alignant sur les nouvelles directives de lutte contre le blanchiment d'argent.

L'Espagne devrait afficher le TCAC le plus rapide de la région à 12,10 %, tirant parti de la reprise du tourisme le long des côtes méditerranéenne et atlantique. La relaxation par la Cour Suprême des restrictions publicitaires en 2024 a restauré la flexibilité marketing des opérateurs, tandis que la nouvelle vérification numérique d'identité renforce la réputation en matière de protection des consommateurs. Les propositions de complexes de loisirs intégrés en Catalogne et en Andalousie reçoivent le soutien des municipalités car elles promettent la création d'emplois et le flux de touristes hors saison. Les opérateurs domestiques Cirsa et Codere mettent à niveau les inventaires de machines à sous vieillissants avec une personnalisation basée sur l'IA pour satisfaire les goûts de la génération Z. La fréquentation transfrontalière du Portugal et de la France complète les dépenses domestiques, diversifiant les sources de revenus.

L'Allemagne, la France et le Royaume-Uni constituent des marchés matures qui font face à des vents contraires liés à des charges fiscales accrues et à des restrictions publicitaires, limitant les investissements en capital d'expansion. Pourtant, chacun conserve des dépenses par habitant élevées, soutenues par des bases de clientèle aisées et une infrastructure stable. Les juridictions du BENELUX tirent parti de leur géographie compacte pour attirer des visiteurs transfrontaliers grâce à des forfaits de voyages de plusieurs jours. Les pays nordiques affichent un potentiel à travers les entreprises tribales et les complexes de loisirs éco-intégrés mettant l'accent sur la conception durable, s'alignant sur l'éthique environnementale de la région.

Paysage concurrentiel

Le marché des jeux de casino en Europe présente une concentration modérée, avec un grand nombre d'opérateurs dominant le paysage concurrentiel. Groupe Lucien Barrière occupe une position de leadership, soutenu par sa forte présence en France et en Suisse. Groupe Partouche demeure un acteur clé, capitalisant sur son vaste portefeuille de casinos en centre-ville sur les marchés régionaux. Casinos Austria AG maintient son influence grâce à une licence de monopole de longue date et une présence bien établie dans les jeux terrestres et en ligne. Parallèlement, FDJ United s'étend au-delà de ses racines dans la loterie via l'acquisition de Kindred, et Allwyn tire parti de la plateforme de Novibet pour renforcer sa présence en Europe du Sud.

La modernisation technologique est devenue une priorité stratégique centrale pour de nombreux opérateurs. Evolution Gaming joue un rôle pivot, fournissant du contenu de casino en direct à un large éventail de marques et maintenant une part dominante de 70 % dans le segment des studios de streaming européens. L'acquisition de VizExplorer par Quick Custom Intelligence en 2025 illustre la demande croissante d'outils d'analyse avancés qui améliorent la segmentation des joueurs et optimisent les performances des tables. De nombreux casinos intègrent des systèmes de gestion de la relation client (CRM) avec des plateformes de jeu responsable pour assurer la conformité réglementaire et maintenir la crédibilité des licences. Ces initiatives reflètent une évolution plus large vers la prise de décision fondée sur les données et l'efficacité opérationnelle.

Les normes environnementales, sociales et de gouvernance (ESG) façonnent de plus en plus les décisions d'investissement et opérationnelles dans le secteur. Les opérateurs qui privilégient l'utilisation d'énergie renouvelable et les initiatives de sensibilisation communautaire bénéficient de meilleures conditions de financement. La transition des systèmes d'hôtellerie et de jeux vers le cloud réduit également les dépenses en capital tout en renforçant la cybersécurité et l'agilité. Les systèmes basés sur le cloud permettent un déploiement plus rapide des fonctionnalités, garantissant que les casinos restent compétitifs dans un environnement numérique en rapide évolution. En outre, les alliances sectorielles poussent à l'uniformisation des normes publicitaires et technologiques à travers l'Europe pour simplifier la conformité réglementaire et équilibrer la protection des consommateurs avec la viabilité commerciale.

Leaders du secteur des jeux de casino en Europe

Groupe Lucien Barrière

Groupe Partouche

Casinos Austria AG

Holland Casino

Rank Group (Grosvenor Casinos)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Apollo Funds a finalisé l'acquisition en numéraire de 6,3 milliards USD de la division Jeux et Numérique d'International Game Technology PLC et d'Everi Holdings Inc., créant une entreprise mondiale de jeux privée combinée opérant sous le nom IGT.

- Mars 2025 : FDJ a été rebaptisée FDJ United suite à la finalisation de son acquisition du Kindred Group pour 2,62 milliards USD (2,45 milliards EUR), positionnant l'entité combinée comme un champion européen des jeux avec des capacités élargies de paris sportifs en ligne et de casino. Cette transformation reflète l'évolution de FDJ d'un monopole de loterie français vers un opérateur de jeux paneuropéen avec des sources de revenus diversifiées sur des marchés réglementés.

- Décembre 2024 : Allwyn International a acquis une participation de 51 % dans Novibet pour 349,89 millions USD (327 millions EUR), renforçant ses capacités dans le domaine des jeux en ligne (iGaming) en Grèce, à Malte, en Irlande, en Italie, à Chypre, au Brésil et au Mexique. La transaction soutient la stratégie d'expansion d'Allwyn suite à son acquisition de la Loterie Nationale du Royaume-Uni en 2024 et positionne la société pour une pénétration accrue du marché européen.

- Octobre 2024 : Glitnor Group a acquis l'opérateur de casino multinational OneCasino, élargissant son empreinte européenne grâce à l'intégration verticale des opérations de jeux en ligne. La transaction reflète les tendances de consolidation en cours à mesure que les opérateurs recherchent des avantages d'échelle et des capacités de conformité réglementaire dans plusieurs juridictions.

Périmètre du rapport sur le marché des jeux de casino en Europe

Un casino est un établissement dédié à certains types de jeux de hasard. Les casinos sont souvent construits à proximité ou en combinaison avec des hôtels, des complexes touristiques, des restaurants, des commerces de détail, des navires de croisière et d'autres attractions touristiques. Ce rapport vise à fournir une analyse détaillée du marché des jeux de casino en Europe. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que sur les perspectives des différents types de produits et d'applications. Il analyse également les principaux acteurs et le paysage concurrentiel.

Le marché des jeux de casino en Europe est segmenté par type (casino en direct, baccarat, blackjack, poker, machines à sous et autres jeux de casino), par application (en ligne et hors ligne) et par géographie (Allemagne, Royaume-Uni, France, Italie et reste de l'Europe).

Le rapport propose la taille du marché et les valeurs en USD au cours de la période de prévision pour les segments susmentionnés.

| Casino en direct |

| Baccarat |

| Blackjack |

| Poker |

| Machines à sous |

| Autres jeux de casino |

| Casinos en complexes de loisirs intégrés |

| Casinos terrestres indépendants |

| Casinos fluviaux |

| Casinos sur navires de croisière |

| Racinos |

| Commercial |

| Tribal / Autochtone |

| Géré par l'État |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type | Casino en direct |

| Baccarat | |

| Blackjack | |

| Poker | |

| Machines à sous | |

| Autres jeux de casino | |

| Par format d'établissement | Casinos en complexes de loisirs intégrés |

| Casinos terrestres indépendants | |

| Casinos fluviaux | |

| Casinos sur navires de croisière | |

| Racinos | |

| Par structure de propriété | Commercial |

| Tribal / Autochtone | |

| Géré par l'État | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la taille du marché des jeux de casino en Europe en 2026 ?

Il s'élève à 91,31 milliards USD et devrait atteindre 175,42 milliards USD d'ici 2031 à un TCAC de 13,95 %.

Quelle catégorie de produits domine les jeux de casino en Europe ?

Les machines à sous étaient en tête avec une part de revenus de 61,55 % en 2025, soutenues par une disponibilité continue sur les espaces de jeu et des marges élevées.

Quel pays européen génère le plus de revenus des casinos ?

L'Italie est en tête avec une part de 42,20 % grâce à ses établissements patrimoniaux et à son flux constant de touristes.

Quel format connaît la croissance la plus rapide parmi les casinos européens ?

Les casinos en complexes de loisirs intégrés devraient se développer à un TCAC de 7,72 % jusqu'en 2031 en combinant jeux, divertissement et hôtellerie.

Comment les réglementations affectent-elles les marges des opérateurs ?

La hausse des taxes et le renforcement des restrictions publicitaires, notamment en France et au Royaume-Uni, réduisent la rentabilité, bien que les mises à niveau technologiques contribuent à atténuer certaines pressions sur les coûts.

Quelle acquisition a récemment reconfiguré le paysage concurrentiel ?

L'acquisition du Kindred Group par FDJ pour 2,62 milliards USD (2,45 milliards EUR) en mars 2025 a créé un opérateur paneuropéen avec des actifs diversifiés en ligne et terrestres.

Dernière mise à jour de la page le: