Taille et part de l'écosystème des échanges de capitaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.17 Trillions de dollars américains |

| Taille du Marché (2031) | 1.53 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

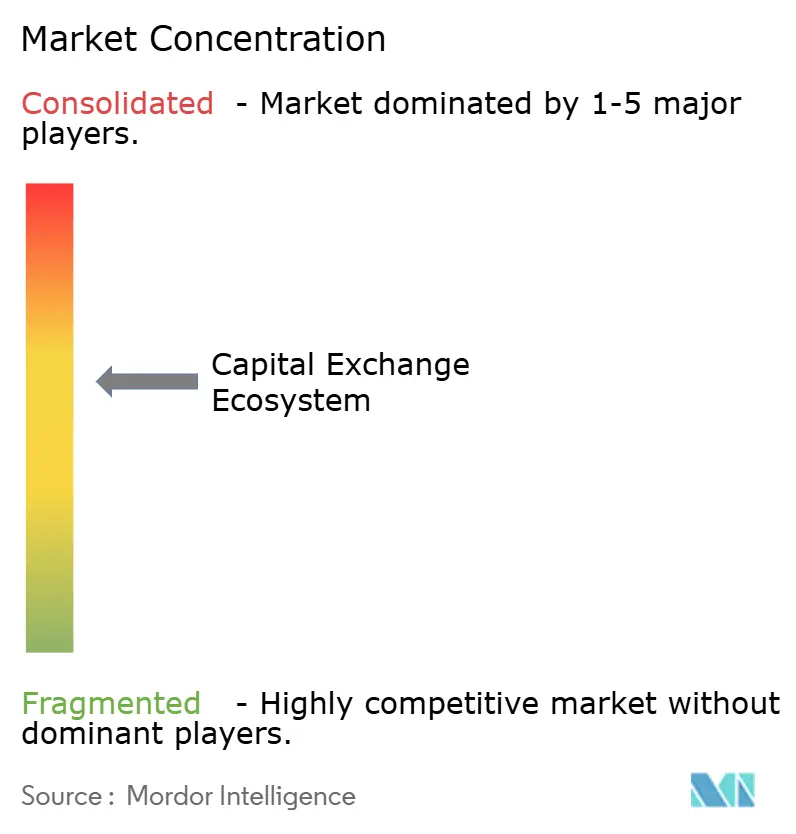

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse de l'écosystème des échanges de capitaux par Mordor Intelligence

La taille du marché de l'écosystème des échanges de capitaux devrait passer de 1,11 billion USD en 2025 à 1,17 billion USD en 2026 et atteindre 1,53 billion USD d'ici 2031, à un TCAC de 5,48 % sur la période 2026-2031.

En 2025, les valeurs des transactions boursières mondiales ont bondi, chaque région atteignant des volumes annuels records. Cette tendance souligne un glissement d'orientation vers l'accès au marché plutôt que vers la recherche de frais plus élevés. Les bourses répondent à la pression exercée par les systèmes de négociation alternatifs en proposant une tarification à moindre friction et des horaires étendus qui privilégient la continuité de la liquidité. Les volumes records de produits dérivés et d'options sur les principales places boursières illustrent la manière dont les données, la compensation et l'exécution en continu constituent désormais le socle de la différenciation concurrentielle. L'écosystème des échanges de capitaux continue de converger autour de plateformes multi-actifs qui regroupent les cotations, la négociation et les services post-négociation en flux de revenus de type abonnement. L'émission d'actions mondiales a également retrouvé un nouvel élan, le nombre d'introductions en bourse ayant augmenté en 2025, ce qui a renforcé l'argument selon lequel la formation de capital se redresse à mesure que la volatilité se normalise et que la réglementation se clarifie dans les principaux centres financiers.

Points clés du rapport

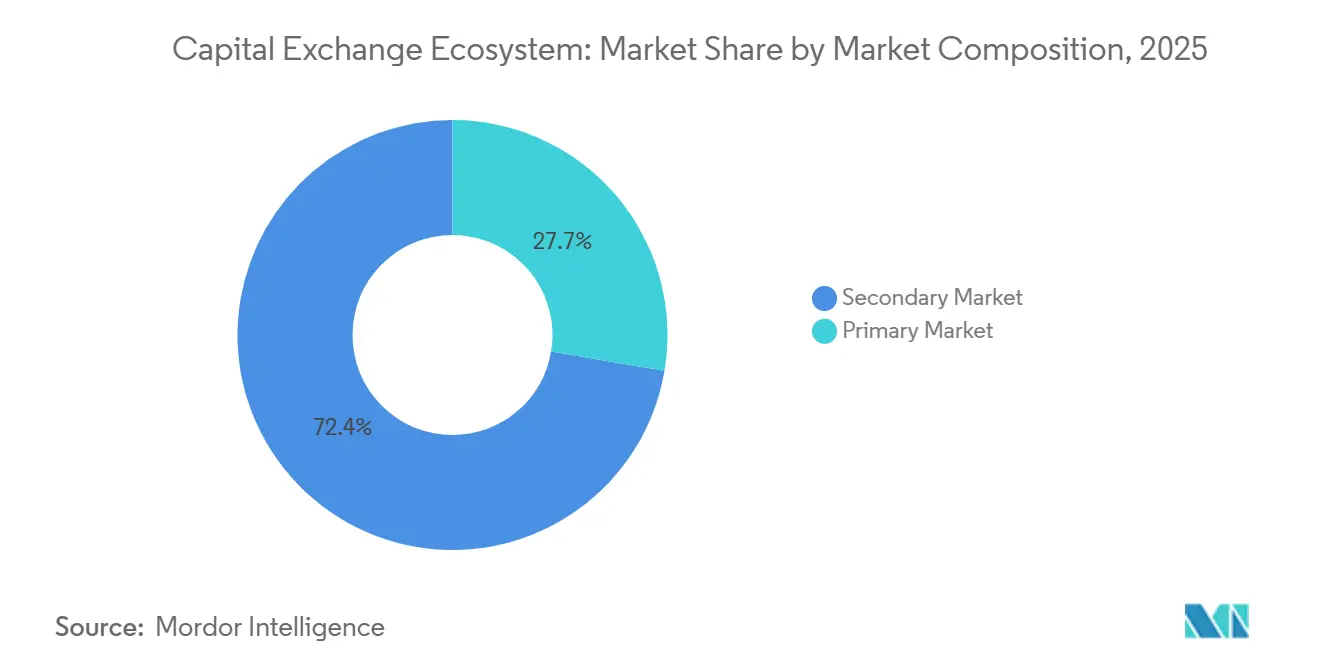

- Par composition du marché, le marché secondaire a dominé avec une part de 72,35 % de l'écosystème des échanges de capitaux en 2025, tandis que le marché primaire devrait se développer à un TCAC de 11,68 % jusqu'en 2031.

- Par marché des capitaux, les actions représentaient une part de 67,39 % de l'écosystème des échanges de capitaux en 2025, tandis que les obligations devraient croître à un TCAC de 8,14 % sur la période 2026-2031.

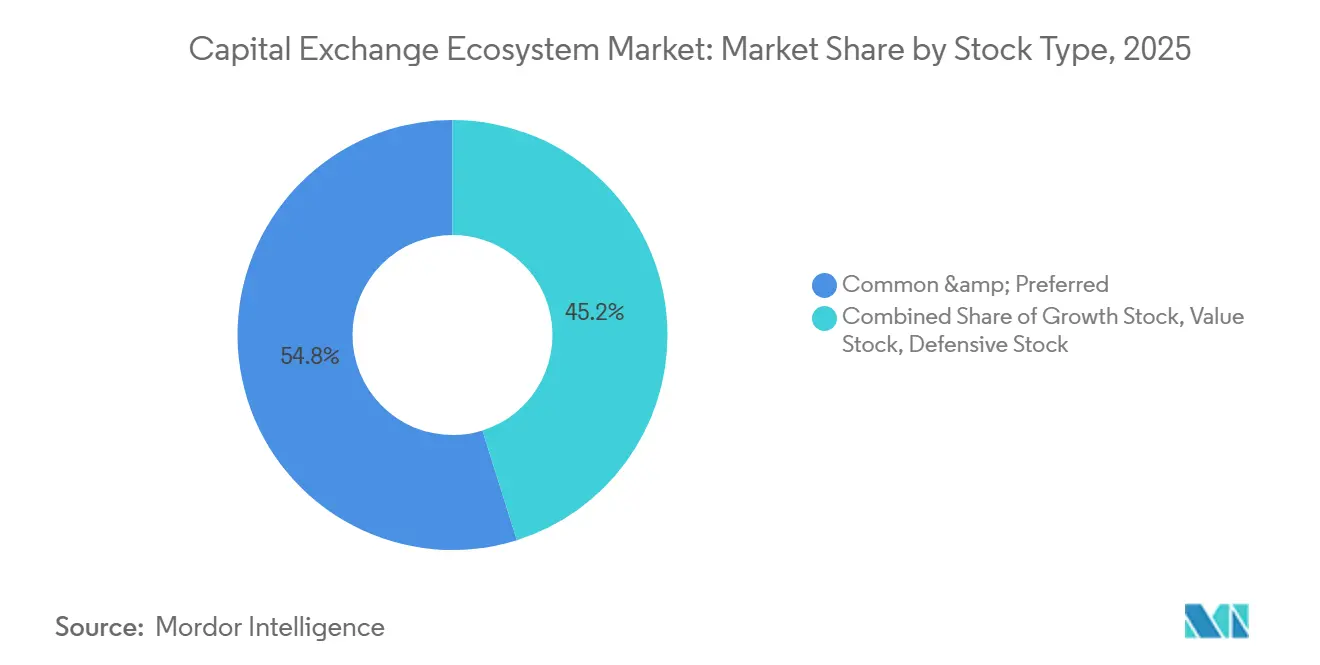

- Par type d'action, les actions ordinaires et privilégiées détenaient une part de 54,84 % de l'écosystème des échanges de capitaux en 2025, tandis que les actions de croissance devraient progresser à un TCAC de 9,87 % jusqu'en 2031.

- Par type d'obligation, les obligations d'État commandaient une part de 59,36 % de l'écosystème des échanges de capitaux en 2025, tandis que les obligations d'entreprise devraient se développer à un TCAC de 10,18 % jusqu'en 2031.

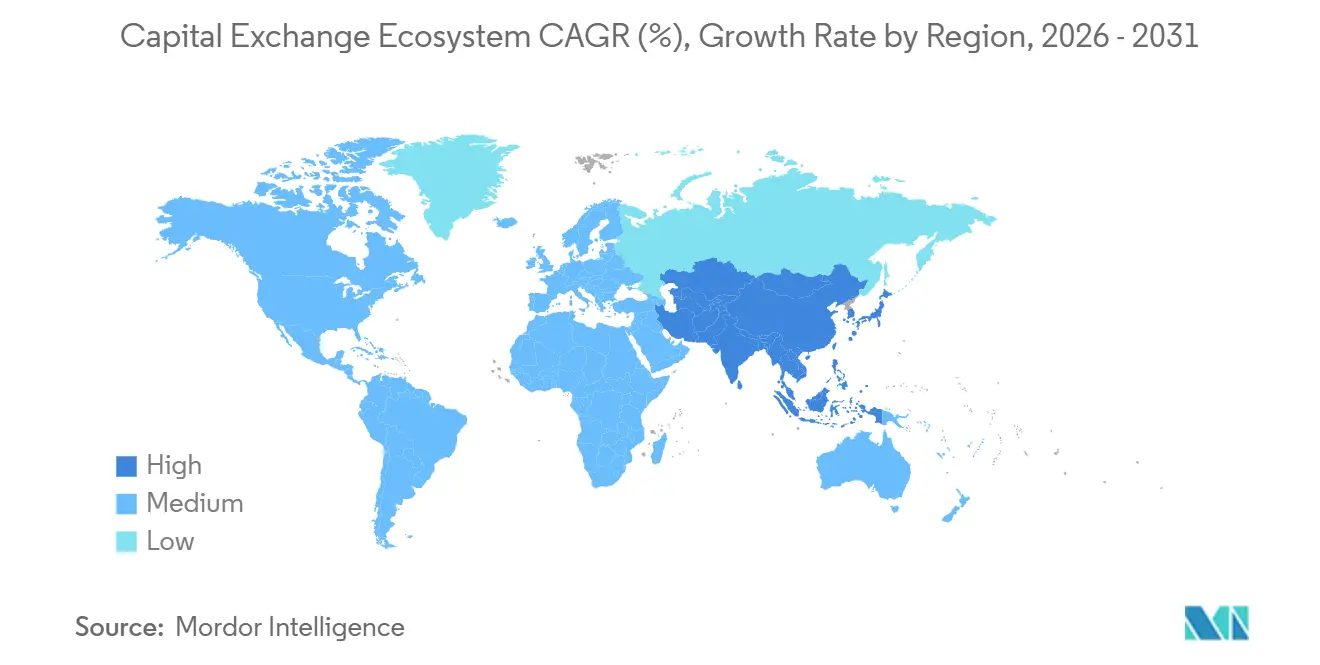

- Par géographie, l'Amérique du Nord détenait une part de 37,87 % de l'écosystème des échanges de capitaux en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,83 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances de l'écosystème des échanges de capitaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la participation des investisseurs particuliers via les plateformes numériques | +0.4% | Mondial, en particulier les États-Unis, le Royaume-Uni, la Corée du Sud, l'Inde et la Chine | Court terme (≤ 2 ans) |

| Croissance des véhicules d'investissement passif basés sur des indices (ETF) | +0.3% | Amérique du Nord et Europe en cœur de cible, accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des cotations transfrontalières et des flux de capitaux | +0.2% | Asie-Pacifique en cœur de cible, débordement vers le Moyen-Orient et afflux sélectifs en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure de négociation électronique et algorithmique | +0.3% | Mondial, mené par les États-Unis et l'Europe, adoption croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Tokenisation des actifs du monde réel permettant la négociation fractionnée | +0.2% | États-Unis et Europe en tant que précurseurs, la clarté réglementaire stimule l'adoption | Long terme (≥ 4 ans) |

| L'intégration de l'analyse des données ESG améliore la différenciation des produits | +0.1% | Europe et Amérique du Nord, intérêt émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la participation des investisseurs particuliers via les plateformes de courtage numérique

La tarification sans commission, l'accès aux actions fractionnées et les expériences axées sur le mobile ont permis aux comptes de particuliers d'atteindre 16 % du volume de négociation d'actions individuelles à la mi-octobre 2025, renforçant une présence structurelle des particuliers dans la liquidité quotidienne. Les obligations réglementaires telles que le renforcement par la SEC de la Réglementation S-P, qui impose la notification des clients dans les 30 jours et les alertes aux prestataires de services tiers dans les 72 heures suivant une violation, modifient les structures de coûts et les choix de conception des plateformes pour les courtiers qui servent les investisseurs particuliers. Les mouvements concurrentiels reflètent une course visant à associer des interfaces conviviales à une exécution de qualité institutionnelle, illustrée par la coentreprise de Robinhood en novembre 2025 avec Susquehanna pour créer une bourse et une chambre de compensation agréées par la CFTC. Les bourses qui rationalisent les flux d'intégration et simplifient l'acheminement des ordres pour les intermédiaires de détail peuvent capter une part supplémentaire du flux d'ordres à mesure que les nouvelles cohortes passent de l'épargne passive à l'allocation active. L'écosystème des échanges de capitaux absorbe déjà ces évolutions grâce à des volumes hors pointe plus élevés et à des produits de données de détail plus granulaires que les courtiers et les teneurs de marché achètent pour optimiser leurs modèles de tarification[1]Citi Global Perspectives & Solutions, « Analyse du volume de négociation des particuliers », Citi, citivelocity.com .

Croissance des véhicules d'investissement passif basés sur des indices (ETF)

Les actifs mondiaux des ETF ont atteint 13,90 billions USD en janvier 2026, soit une augmentation de 30 % en glissement annuel, tandis que les entrées nettes des ETF américains ont totalisé un record de 1,48 billion USD en 2025, confirmant les véhicules passifs comme éléments constitutifs essentiels pour les particuliers et les institutions. Décembre 2025 est devenu le premier mois avec plus de 200 milliards USD d'entrées dans les ETF, clôturant à 230 milliards USD et renforçant l'élan vers 2026. Les stratégies actives ont capté une part significative des flux d'ETF en 2025, et le développement de produits s'est accéléré avec le lancement de nouveaux ETF au cours de l'année, dont la majorité structurés comme actifs. Les bourses qui cotent des produits dérivés d'indices ou soutiennent la tenue de marché des ETF captent des revenus supplémentaires à mesure que la découverte des prix se concentre au niveau de l'indice. La négociation d'ETF européens s'est fortement développée, Deutsche Börse notant une croissance en 2025 sur les indices STOXX, ce qui a aidé Xetra à mener la négociation d'ETF européens. L'écosystème des échanges de capitaux bénéficie lorsque les bourses élargissent les cotations d'ETF, resserrent les écarts grâce à des programmes de teneurs de marché désignés et lancent des contrats à terme et des options connexes qui couvrent les expositions aux ETF [2]Investment Company Institute, « Total des actifs des ETF et émissions nettes », ICI, ici.org .

Augmentation des cotations transfrontalières et des flux de capitaux

Le nombre d'introductions en bourse mondiales a augmenté à 1 293 en 2025, les capitaux levés ayant progressé à un taux à deux chiffres par rapport à 2024, signalant que les émetteurs s'engagent sur plusieurs places boursières pour accéder à une liquidité plus profonde. Hong Kong a rebondi en tant que principal centre de cotation en 2025 en admettant 119 introductions en bourse et en accélérant les cadres spécialisés pour les cotations technologiques et biotechnologiques via un canal simplifié. Les flux nets d'actions transfrontalières provenant des investisseurs en indices et en ETF ont fourni un soutien à l'achat constant pour les grandes cotations à mesure que les allocateurs de portefeuille rééquilibraient leurs positions géographiques. La capitalisation boursière mondiale agrégée a augmenté en 2025, toutes les régions affichant des gains à deux chiffres, et la valeur des transactions a progressé d'une année sur l'autre, témoignant d'une participation synchronisée à travers les fuseaux horaires. Les bourses qui construisent des passerelles réglementaires et des modèles de divulgation favorables aux émetteurs capteront davantage de doubles cotations et d'instruments négociables croisés à mesure que les fonds de pension et les investisseurs souverains diversifient leurs portefeuilles au-delà du biais domestique. L'écosystème des échanges de capitaux évolue vers des plateformes capables de concilier plusieurs ensembles de règles et régimes de devises tout en préservant le traitement direct pour les dépositaires mondiaux.

Expansion de l'infrastructure de négociation électronique et algorithmique

Les principales places de produits dérivés et d'actions ont signalé des volumes quotidiens moyens plus élevés vers la fin de 2025, la participation hors États-Unis ayant augmenté et la liquidité hors session s'étant améliorée avec le déploiement des horaires étendus. Les régulateurs américains ont approuvé des fenêtres de négociation sensiblement plus longues à NYSE Arca, et les bourses préparent des capacités 24h/24 7j/7 ou quasi-24h/24 7j/7 en 2026 pour certains produits, ce qui consolidera la liquidité autour des plateformes dotées de contrôles des risques robustes et de systèmes résilients. CME Group prévoit de lancer la négociation de cryptomonnaies 24h/24 7j/7 en mai 2026, sous réserve d'approbation réglementaire, et associe l'exécution en continu à un modèle de distribution de données natif du cloud via son partenariat avec Google Cloud. Nasdaq a élargi son avance en matière de cotations aux États-Unis en 2025, tout en faisant progresser les pilotes de négociation 23h/24 5j/7 et en développant les revenus de type logiciel en tant que service liés à la surveillance, au risque et à l'infrastructure de marché. L'écosystème des échanges de capitaux récompense les bourses qui réduisent la latence, améliorent la co-localisation et ajoutent des ensembles de données ponctuelles qui soutiennent le backtesting et la recalibration des modèles algorithmiques. Les sessions plus longues intensifient la course aux armements dans les opérations de sécurité, les places boursières ajoutant une redondance multi-régions et élargissant les plans d'intervention en cas d'incident cybernétique pour répondre aux attentes des régulateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation réglementaire entre les juridictions | -0.3% | Mondial, particulièrement aigu en Europe avec de nombreux dépositaires centraux de titres dans plusieurs pays et fuseaux horaires | Long terme (≥ 4 ans) |

| Volatilité des marchés et préoccupations liées au risque systémique | -0.2% | Mondial, expositions concentrées dans les titres liés à l'IA et la dette souveraine | Court terme (≤ 2 ans) |

| Les menaces de cybersécurité font augmenter les coûts opérationnels des bourses | -0.2% | Mondial, impact plus élevé en Amérique du Nord et en Europe en raison des mandats réglementaires | Moyen terme (2-4 ans) |

| La modernisation retardée du règlement limitant la liquidité intrajournalière | -0.1% | L'Europe vise le T+1 en 2027, progrès sélectifs en Asie-Pacifique, Amérique du Nord achevée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation réglementaire entre les juridictions

Un examen de l'OICV en mars 2025 a mis en évidence des lacunes persistantes en matière de surveillance et de gestion des données, de nombreuses places boursières notant des difficultés liées à la surveillance des transactions à haute fréquence et à l'identification de l'exécution algorithmique. Le passage prévu de l'Europe au règlement T+1 d'ici le 11 octobre 2027 fait face à une complexité opérationnelle exceptionnelle en raison des nombreux dépositaires centraux de titres de la région répartis dans de nombreuses juridictions et fuseaux horaires. Les orientations de l'AEMF ont signalé la nécessité d'investissements technologiques coordonnés et de tests inter-marchés pour prévenir les défauts de règlement et minimiser le risque opérationnel lors de la transition. Les obligations divergentes en matière de confidentialité et de cybersécurité entre les juridictions, notamment le calendrier de notification des violations de la SEC et les exigences du RGPD et de NIS2 de l'UE, contraignent les places boursières et les intermédiaires multinationaux à maintenir des cadres de conformité parallèles et coûteux. La concurrence entre politiques décourage également une harmonisation rapide, les marchés assouplissant ou resserrant les règles de cotation pour attirer les émetteurs, ce qui peut créer des frictions pour les offres transfrontalières. L'écosystème des échanges de capitaux continuera de voir les dépenses de conformité augmenter à mesure que les groupes de négociation et de compensation s'adaptent à un ensemble hétérogène de normes avant que de nouvelles voies de convergence ne soient établies.

Les menaces de cybersécurité font augmenter les coûts opérationnels des bourses

Le coût moyen d'une violation de données était de 4,88 millions USD en 2024, soulignant qu'une seule compromission peut affecter de manière significative les budgets annuels des opérateurs de marché et des fournisseurs critiques. L'activité répressive en 2025 a inclus des pénalités de plusieurs millions de dollars qui ont renforcé les attentes des régulateurs en matière de notification rapide, d'évaluations systématiques des risques et d'amélioration continue des contrôles cybernétiques. Les bourses ont augmenté leurs dépenses en centres d'opérations de sécurité, en renseignement sur les menaces et en outils de gestion de la posture de sécurité dans le cloud à mesure qu'elles élargissent les fenêtres de négociation et ajoutent de nouveaux services d'actifs numériques. Les exercices de simulation d'incidents et les tests de basculement sont désormais des exigences de conformité récurrentes qui nécessitent des effectifs et des outils à une échelle que les petites places régionales peuvent avoir du mal à atteindre. Ces dépenses peuvent comprimer les marges sur l'exécution tout en accélérant la consolidation des fonctions de données, de compensation et de post-négociation où les économies d'échelle sont les plus fortes. L'écosystème des échanges de capitaux devrait voir se poursuivre les fusions ou partenariats entre plateformes de taille moyenne confrontées à des coûts fixes croissants en matière de cybersécurité et de conformité [3]IBM Security, « Rapport sur le coût d'une violation de données 2024 », IBM, ibm.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composition du marché : l'émission primaire dépasse la liquidité secondaire

Le marché secondaire représentait 72,35 % en 2025, tandis que le marché primaire devrait croître à un TCAC de 11,68 % entre 2026 et 2031, signalant que la formation de capital s'accélère par rapport à la croissance des revenus de négociation. Les émetteurs mondiaux sont revenus sur les marchés publics, le nombre d'introductions en bourse ayant augmenté en 2025 et certains centres ayant simplifié les voies de cotation pour la technologie et la biotechnologie, améliorant les perspectives pour les nouvelles émissions. Hong Kong a admis 119 introductions en bourse en 2025 et a élargi un canal spécialisé qui a amélioré l'accès pour les secteurs à forte croissance, ce qui a soutenu un rebond de l'activité de suivi. Le marché de l'écosystème des échanges de capitaux se rééquilibre progressivement vers les services aux émetteurs tels que les divulgations ESG, les outils de relations avec les investisseurs et le soutien à la liquidité post-cotation. Les places boursières nord-américaines ont également bénéficié de la hausse des nouvelles cotations en 2025, Nasdaq maintenant son leadership en termes de produits pour la septième année consécutive. Le marché de l'écosystème des échanges de capitaux continue d'attirer des opérations de suivi à mesure que les valorisations se redressent et que la demande institutionnelle s'élargit au-delà des leaders à très grande capitalisation.

La négociation secondaire a atteint de nouveaux sommets en 2025, la valeur agrégée des transactions ayant augmenté d'une année sur l'autre et chaque région enregistrant son niveau annuel le plus élevé jamais atteint. Le volume quotidien moyen de Hong Kong a atteint 249,8 milliards HKD (32,0 milliards USD), reflétant une restauration de la profondeur de liquidité dans tous les secteurs. Les volumes de produits dérivés et d'actions au comptant aux États-Unis ont augmenté, CME Group affichant un volume quotidien moyen record en 2025 de 28,1 millions de contrats et la négociation au comptant élargissant la participation à travers les fuseaux horaires. La principale plateforme multi-marchés européenne a vu le volume des transactions sur actions au comptant augmenter au troisième trimestre 2025, avec une part de marché supérieure à 60 %, soutenue par une demande résiliente pour les produits négociés en bourse. Le marché de l'écosystème des échanges de capitaux investit dans des outils de liquidité inter-places et des analyses qui peuvent convertir l'activité brute en revenus d'abonnement et en services aux émetteurs. Les bourses reconnaissent que la compression des frais sur l'exécution peut être compensée par des relations plus profondes dans les cotations et l'infrastructure post-négociation sur la période de prévision [4]CME Group, « CME Group publie ses résultats du quatrième trimestre et de l'exercice complet 2025 », Relations avec les investisseurs de CME Group, investor.cmegroup.com .

Par marché des capitaux : la croissance des obligations s'accélère dans un contexte d'expansion budgétaire

Les actions représentaient 67,39 % de l'écosystème en 2025, tandis que les obligations devraient croître à un TCAC de 8,14 % sur la période 2026-2031, indiquant un glissement vers l'investissement dans l'infrastructure à revenu fixe. La capitalisation boursière des actions s'est développée en 2025, toutes les régions affichant des gains à deux chiffres, les services d'exécution et de données bénéficiant de volumes plus élevés et de nouveaux lancements de produits. L'émission d'actions américaines a augmenté en 2025, hors SPAC, les valeurs des introductions en bourse et des offres secondaires ayant toutes deux progressé d'une année sur l'autre, ce qui a soutenu les services aux émetteurs et la demande de données de marché. Les volumes de négociation sont restés robustes jusqu'au début de 2026, indiquant une liquidité secondaire profonde malgré la saisonnalité des fenêtres d'émission. L'écosystème des échanges de capitaux ajoute de nouveaux produits dérivés d'indices et des produits liés aux ETF pour s'aligner sur la préférence des investisseurs pour la construction d'une exposition aux actions au niveau de l'indice. La concentration de la liquidité autour des principales places boursières continue de soutenir l'investissement dans la co-localisation et la livraison en cloud pour les données en temps réel.

L'encours des titres à revenu fixe s'est développé sur les principaux marchés en 2024 et 2025, et les schémas d'émission soutiennent les perspectives de croissance pour les cotations d'entreprises et souveraines. L'émission à long terme aux États-Unis a augmenté en 2024 pour les bons du Trésor, les obligations d'entreprise, les obligations municipales et les produits titrisés, tandis que le volume d'émission du début 2026 a montré une modération sélective à mesure que les émetteurs synchronisaient leurs opérations avec les attentes en matière de politique. Les volumes quotidiens de négociation des titres à revenu fixe américains ont augmenté au début de 2026, signalant une forte activité secondaire même lorsque l'offre nette a ralenti. L'écosystème des échanges de capitaux oriente ses ressources vers les plateformes électroniques d'obligations, les contrats à terme et options liés aux indices, et les services de données standardisés qui améliorent la transparence des prix. Le glissement de la composition de la dette vers des empreintes souveraines plus importantes implique également une demande soutenue pour les adjudications, les pensions et la compensation des titres d'État. L'écosystème des échanges de capitaux reflétera ces allocations à mesure que les bourses s'orientent vers des plateformes à revenu fixe offrant échelle et résilience de qualité réglementaire.

Par type d'action : les actions de croissance dominent au milieu des débats sur les valorisations

Les actions ordinaires et privilégiées représentaient 54,84 % du segment des actions en 2025, tandis que les actions de croissance devraient progresser à un TCAC de 9,87 % jusqu'en 2031, prolongeant l'élan des secteurs portés par l'innovation. Les allocations institutionnelles et de détail vers des thèmes à plus forte croissance ont soutenu les valorisations au niveau des indices et alimenté un flux régulier de nouveaux produits d'indices et d'instruments négociés en bourse connexes. Les grandes places boursières ont bénéficié du lancement de nouveaux indices et de l'expansion des licences de données qui soutiennent les produits négociés en bourse liés aux expositions de croissance mondiales. L'écosystème des échanges de capitaux adapte la conception des produits pour répondre à la demande de liquidité, de couverture et d'orientations sectorielles ciblées. Les valorisations des actions reflètent une prime pour les actifs de croissance par rapport aux indices à pondération égale, ce qui détermine où de nouveaux indices et produits dérivés sont introduits. L'écosystème des échanges de capitaux devrait voir des options et contrats à terme d'indices supplémentaires liés aux grappes technologiques et d'innovation à mesure que les besoins de gestion des risques évoluent.

Les segments de valeur et défensifs continuent de se négocier avec des décotes par rapport aux expositions de croissance, les petites capitalisations étant valorisées en dessous des multiples des grandes capitalisations selon certaines analyses côté vente. Les allocations de portefeuille restent sensibles aux anticipations de taux, à la dynamique de l'inflation et aux gains de productivité liés à l'intelligence artificielle, ce qui soutient la durabilité des cotations axées sur la croissance et des produits dérivés connexes. Les bourses ont répondu à ces tendances par de nouveaux lancements d'indices capturant des expositions régionales et thématiques. Les entrées nettes dans les produits négociés en bourse suivant les indices de croissance ont été fortes jusqu'à la fin de 2025, ce qui a augmenté les revenus de données et de licences associés sur les places de cotation. Le secteur de l'écosystème des échanges de capitaux continuera d'ajouter des programmes de liquidité et des incitations à la tenue de marché autour de ces produits pour maintenir des écarts serrés et promouvoir le volume de transactions. L'écosystème des échanges de capitaux est bien positionné pour monétiser cette évolution grâce à l'étendue des produits et à une meilleure compensation croisée entre les options et contrats à terme sur indices.

Par type d'obligation : l'émission d'entreprise s'accélère après la pandémie

Les obligations d'État détenaient une part de 59,36 % en 2025, tandis que les obligations d'entreprise devraient se développer à un TCAC de 10,18 % jusqu'en 2031, reflétant un cycle de refinancement imminent et des besoins en dépenses d'investissement. L'encours des titres du Trésor américain a atteint 30,2 billions USD en janvier 2026, et les volumes de négociation des bons du Trésor sont restés élevés même lorsque l'offre nette nouvelle s'est modérée en début d'année. L'encours des obligations d'entreprise américaines a progressé jusqu'au troisième trimestre 2025, et les nouvelles émissions de janvier 2026 ont légèrement augmenté d'une année sur l'autre, les volumes de négociation secondaire ayant progressé. L'écosystème des échanges de capitaux oriente ses investissements vers la négociation d'obligations d'entreprise, la transparence pré-négociation et les rapports standardisés qui soutiennent une plus grande pénétration électronique. Les titres municipaux sont restés actifs jusqu'au début de 2026 à la suite d'un record en 2025, les émetteurs étatiques et locaux ayant financé des projets d'infrastructure et liés au climat. Les opérateurs de bourses et les plateformes électroniques à revenu fixe ont signalé des volumes de négociation nominaux plus élevés dans les produits d'entreprise et titrisés en 2025, ce qui a augmenté les revenus de données, d'analyse et de compensation.

Les titres adossés à des créances hypothécaires et les autres segments titrisés complètent la composition du marché obligataire et contribuent à l'étendue des instruments que les bourses soutiennent via les données et la compensation. Les fenêtres d'émission devraient suivre les cycles de politique et le positionnement en duration parmi les institutions, ce qui implique des périodes concentrées de cotation et de négociation intenses qui bénéficient aux places boursières dotées d'une capacité élastique. La taille de l'écosystème des échanges de capitaux pour les données et indices liés aux titres à revenu fixe augmentera à mesure que les gestionnaires obligataires rechercheront des indices de référence à plus haute fréquence et des ensembles de données de tests de résistance. Les murs de refinancement d'entreprise à venir jusqu'en 2030 indiquent des calendriers prévisibles que les places boursières peuvent monétiser via des outils de découverte des prix et des services de pré-émission. Les bourses qui développent la compensation multi-actifs et offrent une connectivité flexible pour les bureaux côté achat seront mieux placées pour capter une part du portefeuille. L'écosystème des échanges de capitaux continue de s'orienter vers des plateformes dotées d'une gestion post-négociation et des garanties robuste pouvant servir à la fois les volumes gouvernementaux et d'entreprise.

Analyse géographique

L'Amérique du Nord détenait une part de 37,87 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,83 % de 2026 à 2031, ce qui indique un glissement progressif vers l'est de la formation de capital et de la profondeur de liquidité. La liquidité des produits dérivés américains a également établi des records, CME Group ayant réalisé 6,5 milliards USD de revenus en 2025 et un record absolu de 28,1 millions de contrats quotidiens moyens, reflétant à la fois la demande de couverture et les besoins de liquidité en continu. Les États-Unis ont achevé leur passage au règlement T+1 en mai 2024, ce qui a amélioré l'efficacité post-négociation pour les investisseurs nationaux et transfrontaliers. Les propositions de négociation étendue et les programmes pilotes ont progressé en 2025 et 2026 à NYSE Arca, Nasdaq et d'autres places boursières américaines, soutenant un cadre de négociation 24 heures sur 24 en évolution pour certains produits. L'écosystème des échanges de capitaux en Amérique du Nord utilise la crédibilité réglementaire et les normes de protection des investisseurs pour attirer les émetteurs internationaux à la recherche d'un état de droit prévisible. Le Canada est passé au règlement T+1 en mai 2024 et continue de se concentrer sur les cotations de produits dérivés et d'actions à TMX, tandis que le marché boursier mexicain a affiché de solides résultats en 2025 et s'est préparé à une nouvelle émission souveraine en 2026, selon les commentaires des investisseurs régionaux.

En 2025, Euronext a renforcé sa position de principale place de cotation en Europe, signalant 76 admissions et atteignant une capitalisation boursière totale de 6,7 billions EUR (7,9 billions USD) en décembre. Au cours de la même période, Euronext a fait progresser sa stratégie transfrontalière en acquérant une participation majoritaire de 74,25 % dans la Bourse d'Athènes (ATHEX), intégrant effectivement le marché grec dans son réseau européen. Simultanément, Deutsche Börse a réalisé des résultats financiers records pour 2025, générant un chiffre d'affaires net (hors trésorerie) de 6 026 millions EUR (7 088,4 millions USD) et un EBITDA de 3 512 millions EUR (4 131,2 millions USD), reflétant de solides performances dans ses segments d'activité. Pour 2026, Deutsche Börse a projeté un chiffre d'affaires net (hors trésorerie) de 5,7 milliards EUR (6,7 milliards USD) et un EBITDA de 3,1 milliards EUR (3,6 milliards USD), tel qu'indiqué dans ses documents destinés aux investisseurs. En octobre 2025, LSEG a renforcé sa stratégie post-négociation en obtenant un investissement de 170 millions GBP de 11 banques mondiales pour une participation de 20 % dans son activité de solutions post-négociation, alignant des mécanismes de partage des revenus à long terme, notamment via des conditions de partage des excédents SwapClear mises à jour. Par ailleurs, la transition de l'Europe vers un cycle de règlement plus court a pris de l'ampleur, l'UE, l'EEE, le Royaume-Uni et la Suisse ciblant collectivement le 11 octobre 2027 pour le règlement T+1 obligatoire, soutenu par des cadres réglementaires et industriels coordonnés.

L'Asie-Pacifique devrait se développer à un TCAC de 9,83 % sur la période 2026-2031, plusieurs centres développant leurs gammes de produits et adoptant une infrastructure native du cloud qui réduit la dette technique. Les principales bourses chinoises ont enregistré une capitalisation et une valeur de négociation plus élevées en décembre 2024, d'une année sur l'autre, et le marché des ETF de la région a rapidement progressé jusqu'en 2025. Hong Kong a retrouvé une position de premier plan mondial pour les introductions en bourse en 2025 avec 119 cotations et a également doublé le volume quotidien moyen des ETF d'ici fin novembre 2025, tandis que les volumes de produits dérivés et d'options sur actions ont augmenté. Le volume quotidien moyen du marché au comptant de janvier à novembre 2025 a atteint 255,8 milliards HKD (32,8 milliards USD), ce qui a soutenu la liquidité tout au long du cycle. Les perspectives du Japon pour 2026 comprenaient une amélioration continue du rendement des capitaux propres et un soutien politique à l'investissement dans l'IA, ce qui pourrait maintenir des conditions de négociation et d'émission élevées. Singapore Exchange a approfondi la connectivité transfrontalière grâce aux contrats à terme sur le real brésilien lancés avec B3 en juin 2025. L'écosystème des échanges de capitaux au sens large bénéficie de l'adoption plus rapide par l'Asie-Pacifique du règlement instantané ou quasi-instantané dans certains segments et d'une participation plus large des particuliers qui augmente la liquidité hors pointe.

Paysage concurrentiel

L'écosystème mondial des échanges de capitaux est modérément concentré à l'échelle mondiale, mais présente une consolidation au sein des régions à mesure que la technologie et les économies post-négociation supplantent les monopoles géographiques. Un groupe central d'acteurs multi-actifs établis, notamment CME Group, Intercontinental Exchange, Nasdaq, LSEG, HKEX, Deutsche Börse, Euronext, Japan Exchange Group et les principales bourses chinoises, maintient son leadership grâce aux données, à la compensation et aux effets de réseau. Les stratégies concurrentielles convergent vers l'exécution 24h/24 7j/7 pour certaines classes d'actifs, les pilotes de tokenisation, les partenariats transfrontaliers et les services de données et de logiciels verticalement intégrés qui fidélisent les clients. Les résultats de Nasdaq en 2025 ont montré une croissance des revenus de 13 %, le logiciel en tant que service contribuant à 38 % des revenus récurrents annuels, et 129 nouveaux clients de technologie financière ajoutés au quatrième trimestre, démontrant la traction des marges portées par les logiciels. La transaction post-négociation d'LSEG en octobre 2025, qui a amené 11 banques mondiales dans son activité de compensation pour un investissement de 170 millions GBP (210,8 millions USD), a illustré comment les franchises post-négociation commandent des valorisations premium. Les volumes records de CME Group en 2025 et un lancement prévu de la négociation de cryptomonnaies 24h/24 7j/7 en mai 2026, sous réserve d'approbation réglementaire, soulignent comment les capacités en continu définissent le prochain champ de bataille pour la liquidité.

Des challengers spécialisés ciblent des niches et des géographies mal desservies, MIAX Global ayant acquis The International Stock Exchange en juin 2025 et élargi la capacité d'options avec MIAX Sapphire. Intercontinental Exchange a développé la négociation électronique à revenu fixe, signalant un record de notionnel d'obligations d'entreprise en 2025 et une forte croissance de l'activité sur les options de produits dérivés de crédit et municipaux. Singapore Exchange et B3 ont établi un corridor de contrats à terme sur devises pour le real brésilien en juin 2025, reliant des pools de liquidité à travers les fuseaux horaires et créant un modèle pour de futurs corridors de produits dérivés transfrontaliers. L'écosystème des échanges de capitaux reflète également l'intégration de la livraison en cloud pour les données en direct et historiques, la stratégie cloud décennale de CME Group et les partenariats européens démontrant comment l'accès aux données devient aussi important que la co-localisation. Les bourses qui combinent l'exécution avec la conformité, la surveillance et les logiciels de risque créent des relations clients fidèles qui résistent à la compression des frais sur la pure exécution. Les activités post-négociation continuent d'attirer des capitaux de clients stratégiques et de banques en raison de leurs revenus récurrents et des vents favorables réglementaires.

La structure du marché des actifs numériques converge avec l'infrastructure traditionnelle, comme en témoigne la mesure de non-intervention de la DTCC en décembre 2025 pour tokeniser certaines actions à grande capitalisation, ETF et bons du Trésor avec un lancement ciblé pour le second semestre 2026. Ce pont de qualité institutionnelle positionne les services de compensation et de règlement au centre des flux de travail tokenisés, tandis que les bourses établies testent des opportunités de revenus dans les produits dérivés de cryptomonnaies en continu et les services de données liés à la tokenisation. La décision de Robinhood en novembre 2025 de créer une bourse de produits dérivés et une chambre de compensation agréées par la CFTC avec Susquehanna a signalé que les fintechs visent à s'intégrer verticalement et à concurrencer à la fois sur la distribution et l'infrastructure. Euronext a lancé un rachat d'actions en novembre 2025 après avoir signalé une hausse du volume de transactions et des marges, soulignant sa confiance dans son modèle multi-marchés. L'écosystème des échanges de capitaux devrait voir se poursuivre la convergence de la liquidité en bourse et hors bourse, avec la gestion des risques en temps réel et la mobilité des garanties comme facteurs de différenciation. Les groupes boursiers qui associent une conception de produits innovante à une gouvernance robuste et à une résilience cybernétique seront bien positionnés pour capter une plus grande part à mesure que les pools de capitaux mondiaux se réallouent en 2026 et au-delà.

Leaders de l'écosystème des échanges de capitaux

CME Group Inc.

Intercontinental Exchange Inc.

Nasdaq Inc.

London Stock Exchange Group plc

Hong Kong Exchanges & Clearing Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Intercontinental Exchange a lancé des produits de données Polymarket Signals de qualité institutionnelle et des contrats à terme sur cryptomonnaies CoinDesk, élargissant son écosystème d'actifs numériques pour concurrencer le lancement prévu de la négociation de cryptomonnaies 24h/24 7j/7 de CME Group prévu pour le 29 mai 2026. Cette décision reflète le pivot stratégique des bourses vers des produits de volatilité en continu, la demande des particuliers et des institutions pour les produits dérivés d'actifs numériques augmentant à l'échelle mondiale.

- Janvier 2026 : B3 a finalisé l'introduction en bourse de PicPay pour 434 millions USD, la première nouvelle cotation au Brésil depuis 2021, signalant un renouveau de l'activité des marchés de capitaux en Amérique latine après deux années de sécheresse. Le succès de l'offre indique que la stabilité politique peut restaurer la confiance des émetteurs dans les économies émergentes.

- Novembre 2024 : Nasdaq a finalisé l'acquisition de la technologie de gestion des risques d'Adenza pour 10,5 milliards USD, élargissant les capacités de technologie réglementaire et créant des solutions de conformité intégrées pour les institutions financières mondiales à la recherche d'une surveillance globale des risques.

- Novembre 2025 : Robinhood Markets a annoncé une coentreprise avec Susquehanna le 25 novembre 2025 pour créer une bourse de produits dérivés et une chambre de compensation agréées par la CFTC, défiant les acteurs établis en intégrant la distribution mobile orientée vers les particuliers avec une infrastructure de marché de qualité institutionnelle.

- Juin 2025 : Singapore Exchange et B3 ont lancé des contrats à terme sur le real brésilien le 9 juin 2025, établissant le premier corridor de contrats à terme sur devises entre Singapour et le Brésil, SGX signalant 4,5 billions USD de volumes de contrats à terme sur devises sur les douze mois précédents jusqu'en mai 2025.

Périmètre du rapport sur l'écosystème des échanges de capitaux

Le marché des capitaux est composé d'actions négociées, qui comprennent elles-mêmes des titres négociés, le secteur des fonds communs de placement et les fonds négociés en bourse. Le marché des capitaux sert de lieu où les investissements financiers peuvent être acquis ou cédés. Les bourses servent d'intermédiaire où ces actions et obligations émises sont négociées.

L'écosystème des échanges de capitaux est segmenté par composition du marché, marché des capitaux, type d'action et type d'obligation. Par composition du marché, le marché est sous-segmenté en marché primaire et marché secondaire. Par marché des capitaux, le marché est sous-segmenté en marché boursier et marché obligataire. Par type d'action, le marché est sous-segmenté en actions ordinaires et privilégiées, actions de croissance, actions de valeur, actions défensives et autres. Par type d'obligation, le marché est sous-segmenté en obligations d'État, d'entreprise, municipales, hypothécaires, etc. Le rapport offre la taille du marché et les prévisions pour l'écosystème des échanges de capitaux en termes de revenus (USD) pour tous les segments ci-dessus.

| Marché primaire |

| Marché secondaire |

| Actions |

| Obligations |

| Actions ordinaires et privilégiées |

| Actions de croissance |

| Actions de valeur |

| Actions défensives |

| Obligations d'État |

| Obligations d'entreprise |

| Obligations municipales |

| Obligations adossées à des créances hypothécaires |

| Autres types d'obligations |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (SG, MY, TH, ID, VN, PH) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composition du marché | Marché primaire | |

| Marché secondaire | ||

| Par marché des capitaux | Actions | |

| Obligations | ||

| Par type d'action | Actions ordinaires et privilégiées | |

| Actions de croissance | ||

| Actions de valeur | ||

| Actions défensives | ||

| Par type d'obligation | Obligations d'État | |

| Obligations d'entreprise | ||

| Obligations municipales | ||

| Obligations adossées à des créances hypothécaires | ||

| Autres types d'obligations | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (SG, MY, TH, ID, VN, PH) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille de l'écosystème des échanges de capitaux en 2026 et quelles sont ses perspectives de croissance jusqu'en 2031 ?

La taille de l'écosystème des échanges de capitaux est de 1,17 billion USD en 2026, et il devrait atteindre 1,53 billion USD d'ici 2031 à un TCAC de 5,48 %.

Quels segments sont en tête et lesquels connaissent la croissance la plus rapide au sein de l'écosystème des échanges de capitaux ?

En 2025, le marché secondaire était en tête avec une part de 72,35 %, tandis que le marché primaire devrait croître à un TCAC de 11,68 % jusqu'en 2031 ; les actions détenaient une part de 67,39 %, les obligations devant croître à un TCAC de 8,14 %, et les obligations d'entreprise devraient se développer à un TCAC de 10,18 %.

Quelle région est actuellement en tête et quelle région se développe le plus rapidement dans l'écosystème des échanges de capitaux ?

L'Amérique du Nord détenait une part de 37,87 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 9,83 % de 2026 à 2031.

Quels sont les principaux moteurs de croissance de l'écosystème des échanges de capitaux ?

Les principaux moteurs comprennent la hausse de la participation des particuliers via les courtiers numériques, la montée en puissance des actifs des ETF et des entrées nettes, l'augmentation des cotations et des flux transfrontaliers, et l'expansion de l'infrastructure électronique et algorithmique, y compris les horaires de négociation étendus.

Quelles tendances structurelles façonnent la concurrence entre les bourses en 2026 ?

Les places boursières privilégient les pilotes de négociation 24h/24 7j/7, les initiatives de tokenisation dans le post-négociation, les partenariats transfrontaliers et l'intégration verticale dans les données, les logiciels et la compensation pour compenser la compression des frais sur l'exécution.

Comment la cybersécurité affecte-t-elle l'économie et la stratégie des bourses ?

Des coûts de violation plus élevés et des règles de notification plus strictes augmentent les coûts fixes des opérations de sécurité, ce qui pèse sur les marges des petites places boursières et accélère la consolidation vers des plateformes à grande échelle dotées de franchises post-négociation et de données plus solides.

Dernière mise à jour de la page le: