Taille et part du marché européen des chambres de compensation et des règlements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

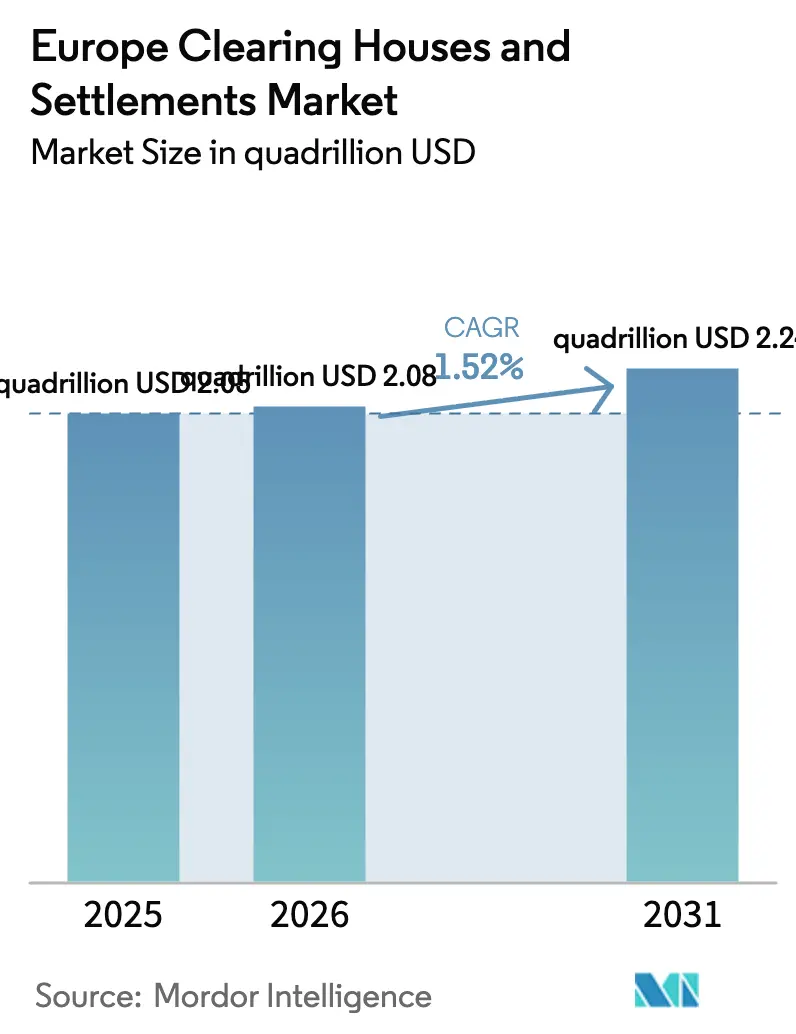

| Taille du marché de l'année de base (2025) | 2.05 Quadrillions de dollars américains |

| Taille du Marché (2026) | 2.08 Quadrillions de dollars américains |

| Taille du Marché (2031) | 2.24 Quadrillions de dollars américains |

| Taux de croissance (2026 - 2031) | 1.52% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des chambres de compensation et des règlements par Mordor Intelligence

Le marché européen des chambres de compensation et des règlements était évalué à 2,05 quadrillions USD en 2025 et devrait progresser de 2,08 quadrillions USD en 2026 pour atteindre 2,24 quadrillions USD d'ici 2031, à un TCAC de 1,52 % au cours de la période de prévision (2026-2031). La hausse des investissements dans l'automatisation pilotée par la réglementation, la migration rapide vers les cycles de règlement T+1 et la consolidation des services TARGET par la Banque centrale européenne constituent les fondements de cette expansion[1]Banque centrale européenne, « L'Eurosystème lance l'ECMS et étend les services TARGET à Danmarks Nationalbank », ecb.europa.eu . Les résultats des tests de résistance publiés par l'ESMA en 2024 ont mis en évidence des risques de concentration au niveau des principales contreparties centrales, contraignant les acteurs établis à moderniser leurs moteurs de gestion des risques et à renforcer leurs coussins de capital, ce qui consolide ainsi de solides barrières à l'entrée. Parallèlement, les règles de collatéral de Bâle III dans leur phase finale, entrées en vigueur en janvier 2025, orientent les flux de dérivés bilatéraux vers la compensation centrale, élargissant ainsi la base de revenus des principales plateformes. Les expérimentations de registres numériques distribuées dans le cadre du régime pilote DLT de l'UE constituent un autre catalyseur structurel en ouvrant des cas d'usage de compensation par contrats intelligents, actuellement testés en Allemagne et aux Pays-Bas.

Points clés du rapport

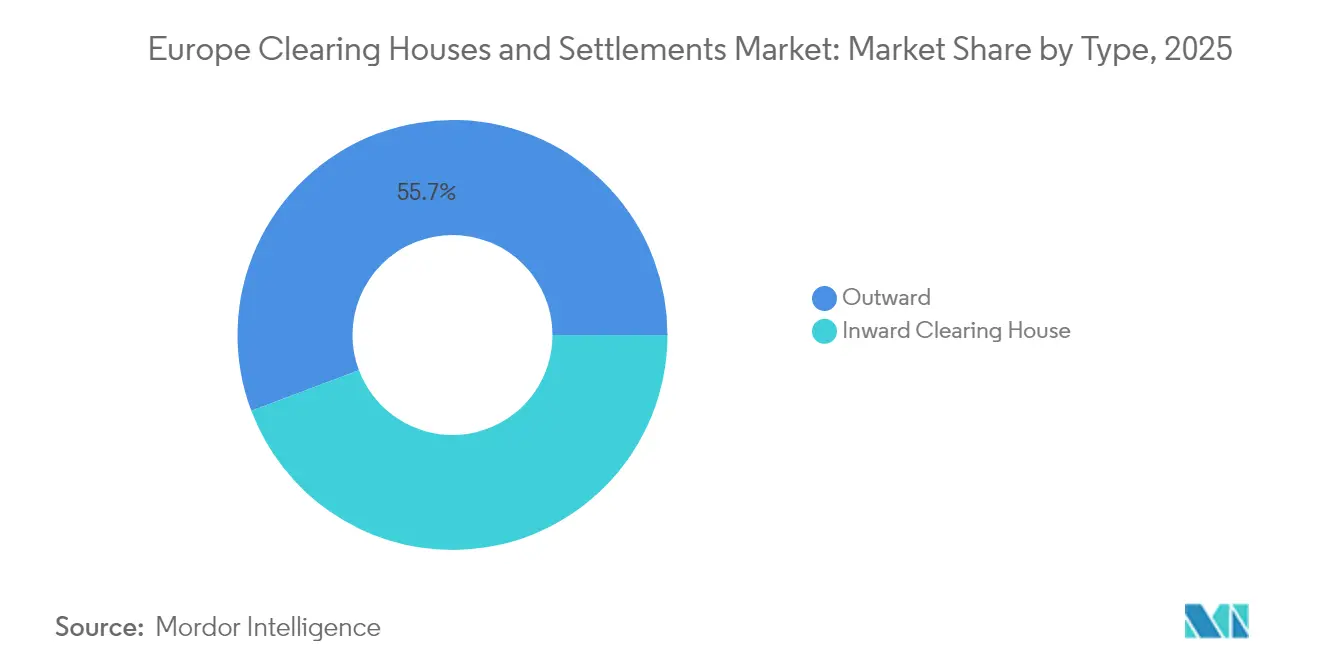

- Par type, les chambres de compensation sortantes détenaient 55,74 % de la part du marché européen des chambres de compensation et des règlements en 2025 ; les chambres de compensation entrantes devraient progresser à un TCAC de 7,32 % jusqu'en 2031, soit la croissance la plus rapide au sein de la segmentation par type.

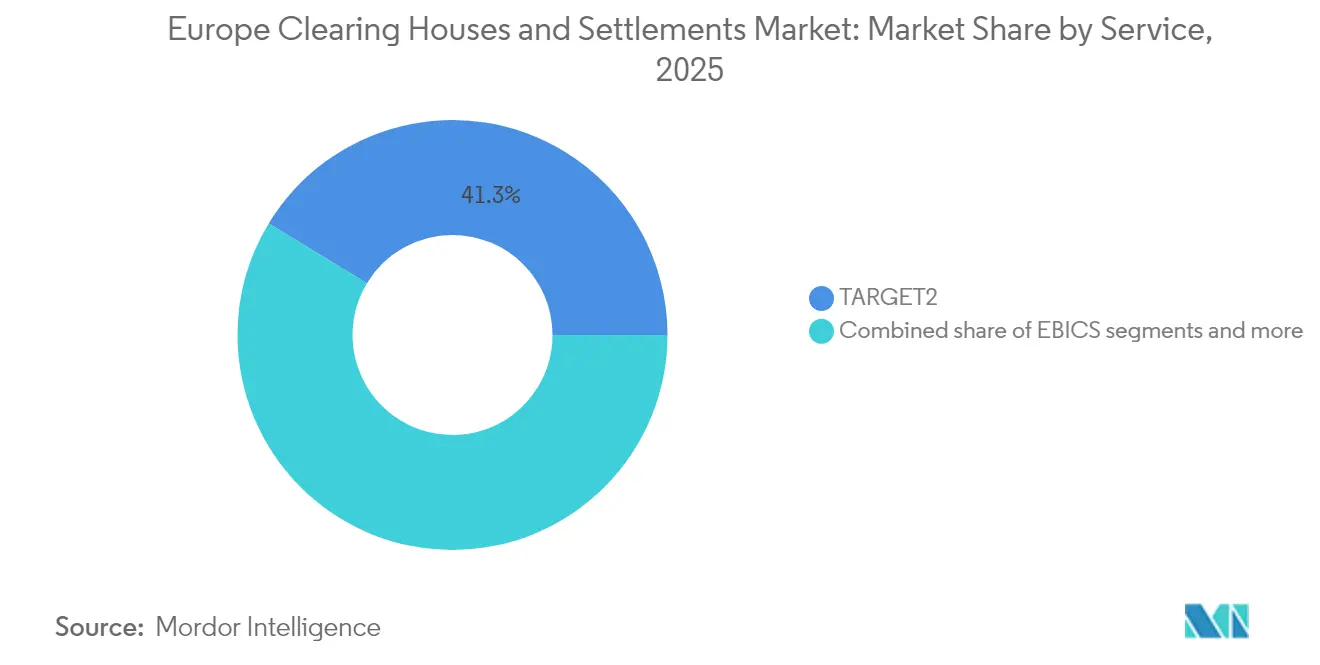

- Par service, TARGET2 représentait 41,32 % de la taille du marché européen des chambres de compensation et des règlements en 2025 ; les services SEPA devraient croître à un TCAC de 6,49 % jusqu'en 2031, soit la croissance la plus élevée au sein de la segmentation par service.

- Par type de participant, les banques représentaient 65,05 % de la taille du marché européen des chambres de compensation et des règlements en 2025 ; les prestataires de services de paiement devraient croître à un TCAC de 8,23 % jusqu'en 2031, surpassant tous les autres groupes de participants.

- Par géographie, le Royaume-Uni représentait 18,62 % de la taille du marché européen des chambres de compensation et des règlements en 2025, et les pays nordiques devraient progresser à un TCAC de 5,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des chambres de compensation et des règlements

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration obligatoire vers les cycles de règlement T+1 | +2.1% | À l'échelle de l'UE, adoption précoce en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Consolidation des services TARGET par la BCE | +1.8% | Zone euro, extension au DKK et aux autres devises | Court terme (≤ 2 ans) |

| Hausse des volumes paneuropéens de ETF et de dérivés | +1.4% | Pôles de Francfort et d'Amsterdam | Long terme (≥ 4 ans) |

| Règles de collatéral de Bâle III | +1.2% | UE et Royaume-Uni, avec répercussions sur la Suisse | Court terme (≤ 2 ans) |

| Expérimentations de compensation par contrats intelligents basés sur la technologie de registre distribué (DLT) | +0.9% | Allemagne, Pays-Bas et France | Long terme (≥ 4 ans) |

| Demande de prise en pension liée aux critères ESG | +0.7% | Pays nordiques, Allemagne, Pays-Bas | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La migration obligatoire vers le règlement T+1 stimule la modernisation des infrastructures

L'ESMA a confirmé en janvier 2025 que toutes les plateformes de négociation de l'UE devront adopter le règlement T+1 d'ici le 11 octobre 2027, représentant la plus importante refonte opérationnelle depuis la mise en service de TARGET2-Securities. Euroclear et Clearstream, deux dépositaires centraux de titres de premier plan, ont alloué des ressources financières substantielles pour améliorer leurs capacités de traitement direct. Ces améliorations visent à relever les défis posés par la compression des délais de règlement. Les parties prenantes du secteur prévoient que ces avancées conduiront à une réduction mesurable des échecs de règlement, d'autant que des cycles de règlement plus courts contribuent à une meilleure gestion de la liquidité et à une plus grande efficacité opérationnelle. Des fenêtres post-négociation plus courtes intensifient également la rotation des collatéraux, offrant de nouvelles opportunités de revenus pour les chambres de compensation capables d'intégrer la gestion des marges et le règlement en quasi temps réel. La transition contraint les entreprises du côté acheteur à automatiser la confirmation des transactions en quelques heures, accélérant la demande de messagerie ISO 20022 standardisée tout au long de la chaîne de valeur.

La consolidation des services TARGET de la BCE améliore l'efficacité transfrontalière

Le système de gestion des collatéraux de l'Eurosystème (ECMS) a été lancé en juin 2025, fusionnant les réserves de collatéraux nationales en une plateforme unique et étendant les services TARGET à Danmarks Nationalbank pour le traitement en DKK[2]Euronext, « Innover pour la croissance 2027 », euronext.com . La mobilité des collatéraux en temps réel remplace un ensemble disparate d'accords bilatéraux, réduisant les coûts de traitement transfrontalier de 15 à 20 % pour les grandes banques. Les circuits de paiement instantané construits sur TIPS règlent désormais aussi bien les euros que les DKK en quelques secondes, générant de nouvelles lignes de service pour les chambres de compensation capables d'orchestrer la liquidité intrajournalière. La feuille de route de la BCE prévoit l'intégration de devises supplémentaires hors zone euro d'ici 2027, susceptible de détourner des volumes des réseaux de correspondants bancaires traditionnels. Une infrastructure unifiée pose également les fondations techniques pour le règlement en euro numérique, renforçant la pertinence stratégique des plateformes de compensation paneuropéennes.

La croissance des ETF paneuropéens accélère la demande de compensation centrale

Les actifs sous gestion des ETF européens ont dépassé 2,3 billions d'euros (2,69 billions USD) en 2024, une part significative étant liée à des indices ESG, ce qui fait augmenter les volumes de couverture par dérivés devant être compensés centralement[3]Autorité de conduite financière, « La FCA publie les règles finales sur l'EMIR 3.0 du Royaume-Uni », fca.org.uk. La feuille de route « Innover pour la croissance 2027 » d'Euronext s'engage à investir 300 millions d'euros (351 millions USD) pour étendre la couverture de compensation à ses sept venues d'échange, soulignant les impératifs d'échelle. L'intensification de l'activité d'arbitrage transfrontalier exige des recalculs de marges intrajournaliers que seules les contreparties centrales à haute capacité peuvent effectuer efficacement. La concentration autour d'Eurex Clearing et de LCH crée d'importantes économies d'échelle, mettant sous pression les contreparties centrales régionales de taille plus modeste. Les retours du marché indiquent que des compensations de marges efficaces sur les ETF peuvent réduire de 8 à 10 points de base le coût total de possession, renforçant la migration des clients vers des plateformes offrant une compensation croisée multi-produits sophistiquée.

La mise en œuvre de Bâle III remodèle la gestion des collatéraux

Depuis janvier 2025, la mise en œuvre par l'Union européenne des règles finales de Bâle III a augmenté les exigences de marge initiale pour les dérivés non compensés centralement, entraînant un glissement marqué vers les transactions compensées centralement. L'adoption prévue par le Royaume-Uni en janvier 2026 introduit une divergence réglementaire, créant une opportunité d'arbitrage temporaire que les chambres de compensation plurijuridictionnelles exploitent par le biais de services passeportés. LCH a mis à niveau sa suite d'efficacité des marges pour permettre la compensation en temps réel des positions multi-actifs, réduisant significativement les exigences brutes de collatéral. La demande accrue de collatéraux de haute qualité de crédit, notamment les obligations d'État, favorise des opportunités rentables de prêts de titres pour les contreparties centrales (CCP) opérant au sein des marchés de prise en pension intégrés. Les projections internes indiquent que les revenus d'optimisation des collatéraux devraient connaître une croissance annuelle régulière jusqu'en 2027, soutenue par la dynamique de marché induite par Bâle III.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les systèmes patrimoniaux basés sur COBOL ralentissent le déploiement de l'ISO 20022 | -1.3% | Allemagne, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Les tests de résistance sur le risque systémique de l'ESMA élèvent les coussins de capital | -0.8% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Divergence entre l'EMIR 3.0 du Royaume-Uni et l'EMIR 3.0 de l'UE | -0.9% | Transfrontalier Royaume-Uni–UE | Long terme (≥ 4 ans) |

| Coûts d'intégration TIPS élevés pour les petits dépositaires centraux de titres | -0.6% | Europe de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les dépendances aux systèmes patrimoniaux freinent le rythme de modernisation

De nombreuses banques européennes s'appuient encore sur des noyaux COBOL fonctionnant sur des mainframes datant de plusieurs décennies, ce qui complique les efforts de conversion vers l'ISO 20022 et limite les gains de traitement direct. Deutsche Bank a révélé au troisième trimestre 2024 que la migration complète s'étendrait jusqu'en 2026 en raison des nombreux points d'intégration avec les moteurs de paiement. Selon les estimations du secteur, les coûts cumulés liés à la migration font peser une charge financière disproportionnée sur les établissements de crédit de deuxième et troisième rang. La diminution des programmeurs COBOL qualifiés fait monter les coûts salariaux et allonge les délais d'achèvement des projets, créant des difficultés opérationnelles supplémentaires. Par ailleurs, les chambres de compensation sont tenues de maintenir des passerelles à double protocole pour accompagner la transition, ce qui diminue les gains d'efficacité réseau attendus de l'adoption universelle de l'ISO 20022. Cette exigence de double protocole met en évidence des inefficacités et ajoute de la complexité au processus de migration, pesant davantage sur les ressources de l'écosystème financier.

La divergence réglementaire post-Brexit complique la compensation transfrontalière

Entrée en vigueur en janvier 2025, l'EMIR 3.0 du Royaume-Uni introduit une exigence de compte actif, obligeant les membres compensateurs britanniques à maintenir des positions actives auprès des contreparties centrales (CCP) de l'UE. Ce changement réglementaire devrait entraîner des coûts de conformité annuels significatifs pour les grands établissements, qui doivent adapter leurs opérations aux nouvelles exigences[4]Banque centrale européenne, « Fiche d'information sur le système de gestion des collatéraux de l'Eurosystème », ecb.europa.eu . Simultanément, l'EMIR 3.0 de l'UE prévoit des décotes de collatéral et des modèles de déclaration différents, imposant des équipes et des systèmes de double conformité. Cette divergence accroît la complexité juridique et opérationnelle, allongeant les cycles d'intégration pour les nouveaux clients. Les chambres de compensation ayant une empreinte plurijuridictionnelle supportent des coûts juridiques supplémentaires mais peuvent gagner des parts de marché en proposant des outils de support harmonisés. À moyen terme, les décideurs politiques pourraient réévaluer l'équivalence pour atténuer les frictions, mais le désalignement actuel pèse sur l'efficacité transfrontalière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la prédominance de la compensation sortante reflète l'intégration transfrontalière

Les chambres de compensation sortantes représentaient 55,74 % de la part du marché européen des chambres de compensation et des règlements en 2025, reflétant leurs avantages d'échelle dans le traitement des transactions transfrontalières à volumes élevés. La contribution de la compensation entrante à la taille du marché européen des chambres de compensation et des règlements devrait progresser à un TCAC de 7,32 % à mesure que les complexités de règlement domestique s'intensifient dans le cadre des règles T+1. Les prestataires de compensation sortante bénéficient de flux de travail standardisés et de moteurs de gestion des risques multi-devises qui réduisent les coûts de traitement marginaux, permettant une tarification compétitive pour les entreprises de négociation paneuropéennes. Les opérateurs de compensation entrante, en revanche, capitalisent sur la familiarité avec la réglementation locale et l'expertise de niche sur certaines classes d'actifs, justifiant des honoraires premium sur des volumes moindres. Le déploiement de l'ECMS par la BCE harmonise les flux de travail des collatéraux, neutralisant certains désavantages d'échelle pour les chambres de compensation entrantes et permettant des modèles hybrides combinant présence locale et portée transfrontalière.

Les clients exigent de plus en plus des tableaux de bord de risques consolidés agrégeant de manière transparente les expositions sortantes et entrantes, ce qui incite les principales plateformes à proposer des modules de « compensation en tant que service ». Les budgets technologiques s'orientent désormais vers des analyses prédictives pilotées par l'intelligence artificielle permettant de repérer les points de tension de liquidité intrajournalière. Le Brexit a encore amplifié les volumes sortants, les entreprises britanniques acheminant les dérivés libellés en euros via des pôles de l'UE, stimulant le trafic à Francfort et à Paris. Pendant ce temps, les chambres de compensation entrantes nordiques exploitent une forte numérisation domestique pour attirer la compensation d'actions régionales et d'obligations vertes. La frontière concurrentielle évolue vers l'optimisation des collatéraux à valeur ajoutée et le reporting intégré, des domaines où les chambres de compensation sortantes et entrantes qui convergent leurs capacités sont susceptibles de gagner une part disproportionnée.

Par service : le leadership de TARGET2 est confronté au défi de l'innovation SEPA

En 2025, TARGET2 s'est imposé comme une infrastructure critique pour le traitement des paiements de grande valeur en Europe, contribuant à 41,32 % de la taille totale du marché des chambres de compensation et des règlements. Cette prédominance souligne son rôle central dans la facilitation des transactions financières dans la région. Parallèlement, les volumes de paiements instantanés SEPA devraient connaître un TCAC robuste jusqu'en 2030. Cette trajectoire de croissance est principalement attribuée à l'application de nouvelles réglementations de l'UE, qui exigent l'adoption généralisée des virements instantanés en euros, stimulant ainsi l'innovation et l'efficacité de l'écosystème des paiements. Les chambres de compensation qui intègrent des passerelles TIPS et des analyses de fraude peuvent monétiser la hausse des volumes en prélevant de micro-commissions sur chaque transaction. EBICS conserve une niche défensive parmi les grandes entreprises qui s'appuient sur des fichiers par lots à haute capacité, tandis que les services basés sur la DLT restent en phase émergente.

Le marché européen des chambres de compensation et des règlements continue de pivoter vers les flux de détail en temps réel, exigeant une résilience de niveau CCP dans les transactions de faible valeur. La modernisation de TARGET2 comprend des modules natifs du cloud pour maintenir sa pertinence même à mesure que les expérimentations de monnaie numérique de banque centrale progressent. La dynamique de SEPA est centrée sur l'expérience utilisateur, favorisant les plateformes de compensation API-first capables d'intégrer le règlement dans les interfaces de paiement des commerçants. Les charges en capital réglementaire sont moins lourdes pour les circuits de paiement que pour la compensation de dérivés, encourageant les PSP non bancaires à entrer sur le marché, élargissant ainsi le champ concurrentiel. L'intégration du DKK et d'éventuelles devises hors euro dans TIPS diluera davantage la part de TARGET2 mais élargira le gâteau global du marché.

Par type de participant : les banques maintiennent leur contrôle tandis que les PSP tirent la croissance

Les banques représentaient 65,05 % de la part du marché européen des chambres de compensation et des règlements en 2025, car les règles prudentielles exigent un solide adossement en capital pour l'adhésion à une chambre de compensation. Les prestataires de services de paiement, non allourdis par les réseaux d'agences traditionnels, devraient progresser à un TCAC de 8,23 %, tirant parti des circuits bancaires ouverts issus de la DSP2. Les courtiers restent indispensables pour les dérivés complexes, mais les pressions sur les marges les incitent à externaliser la compensation opérationnelle auprès de prestataires de plateformes. D'autres participants, notamment les fonds de pension, cherchent désormais un accès direct aux CCP afin de réduire les coûts d'intermédiation, une tendance facilitée par les modèles d'accès sponsorisé.

Le marché européen des chambres de compensation et des règlements récompense la solidité du bilan, mais l'agilité technologique dicte la croissance. Les PSP exploitent des noyaux natifs du cloud pour une itération rapide des produits, séduisant les clients du commerce électronique et des technologies financières. Les banques répondent en proposant des API de compensation en marque blanche pour défendre leurs parts de portefeuille. Les formules de capital réglementaire favorisent encore les banques pour les expositions de grande valeur, mais les révisions à venir du CRR III pourraient niveler le terrain pour les PSP bien capitalisés. Des modèles de participation hybrides agrégeant les flux de PSP plus petits sous parrainage bancaire émergent comme un compromis, élargissant l'accès tout en préservant les garde-fous systémiques.

Analyse géographique

Le Royaume-Uni a conservé 18,62 % du marché européen des chambres de compensation et des règlements en 2025, capitalisant sur les viviers de liquidités bien établis de Londres même après le Brexit. L'Allemagne et la France constituent ensemble le pilier de la compensation en zone euro, bénéficiant de leur proximité avec la BCE et de marchés d'obligations souveraines profonds qui alimentent les flux de collatéraux. Les pays nordiques affichent le TCAC le plus rapide, à 5,87 % jusqu'en 2031, portés par une infrastructure numérique avancée et l'intégration du DKK dans les services TARGET en juin 2025.

Les juridictions du BENELUX, en particulier les Pays-Bas, font office de bacs à sable réglementaires pour les expérimentations DLT, attirant des volumes de compensation orientés vers les technologies financières. L'Espagne et l'Italie accusent du retard dans la migration vers l'ISO 20022 en raison de leurs systèmes patrimoniaux, mais les fonds structurels européens alloués aux mises à niveau des technologies financières pourraient combler l'écart après 2026. Les États d'Europe de l'Est dans le bloc « reste de l'Europe » montrent une demande émergente à mesure que les perspectives d'adhésion à l'UE et les réformes des marchés de capitaux élargissent les besoins en matière de règlement, bien que les coûts d'intégration TIPS demeurent un obstacle.

La divergence des règles transfrontalières façonne la dispersion géographique. Les politiques de localisation de l'UE détournent les swaps libellés en euros de Londres, mais les transactions mondiales multi-devises continuent d'être compensées auprès des CCP britanniques. Les chambres de compensation nordiques exploitent leur leadership ESG, proposant des services de compensation en finance durable qui commandent des marges premium. La spécialisation régionale agit donc à la fois comme un fossé protecteur et comme un catalyseur, renforçant la nécessité d'architectures de compensation évolutives mais modulaires.

Paysage concurrentiel

Cinq plateformes de premier plan — Euroclear, Clearstream, Eurex Clearing, LCH et SIX x-clear — détiennent conjointement une part significative du marché européen des chambres de compensation et des règlements, établissant de formidables économies d'échelle. La conformité réglementaire, qui exige d'importants capitaux, protège davantage les acteurs établis, les tests de résistance de l'ESMA en 2024 ayant imposé des renforcements de capital substantiels. L'intégration verticale se généralise, les chambres de compensation acquérant des sociétés d'analyse de données pour intégrer des services à valeur ajoutée, illustrée par l'investissement d'Eurex dans HQLAX pour la gestion des collatéraux basée sur la chaîne de blocs.

Les partenariats pilotés par la technologie dominent les agendas stratégiques. Euroclear collabore avec des fournisseurs de cloud pour exploiter des nœuds de règlement sur une infrastructure distribuée, promettant une latence sous la milliseconde pour les clients du trading à haute fréquence. Clearstream développe la détection d'anomalies basée sur l'intelligence artificielle pour prévenir les risques d'échec de règlement, une fonctionnalité de plus en plus demandée par les gestionnaires d'actifs soucieux des pénalités T+1. Les CCP de taille intermédiaire explorent des options de fusion pour atteindre une masse critique ou se spécialiser dans des classes d'actifs de niche telles que le fret ou les crédits carbone.

L'accent réglementaire sur la résilience mobilise de 10 à 15 % des budgets d'exploitation vers la cybersécurité et la reprise après sinistre. Si cela détourne des capitaux des initiatives de réduction des frais, cela différencie les plateformes capables de démontrer une redondance de centre de données de niveau Tier 4. La tarification compétitive reste intense, mais les acteurs établis s'appuient sur des suites intégrées de collatéral, de données et de reporting pour compenser les baisses de prix affichés. Des opportunités dans des espaces non encore occupés persistent dans la compensation d'actifs numériques, les dérivés liés aux critères ESG et les règlements transfrontaliers multi-devises en temps réel, des segments où les cadres réglementaires sont encore en cours de cristallisation et où l'avantage du premier entrant pourrait réordonner les classements.

Leaders du secteur européen des chambres de compensation et des règlements

Euroclear

Clearstream

LCH Group

SIX x-clear & Euronext Securities (combinés)

DTCC EuroCCP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la Banque centrale européenne a lancé le système de gestion des collatéraux de l'Eurosystème, unifiant les réserves de collatéraux de la zone euro et étendant les services TARGET à Danmarks Nationalbank.

- Novembre 2024 : l'ESMA a finalisé le cadre de mise en œuvre du T+1, confirmant la date de mise en service du 11 octobre 2027.

- Octobre 2024 : LCH a mis à niveau ses algorithmes d'efficacité des marges, améliorant les avantages de compensation croisée des marges.

Périmètre du rapport sur le marché européen des chambres de compensation et des règlements

Une chambre de compensation agit comme intermédiaire entre deux entités ou parties engagées dans une transaction financière. L'analyse approfondie basée sur les segments vise à offrir aux lecteurs un aperçu plus précis des opportunités et des menaces présentes sur le marché. Elle aborde également les scénarios politiques susceptibles d'impacter le marché de manière plus ou moins significative. Le rapport sur le marché de la compensation et du règlement examine les évolutions des scénarios réglementaires afin d'établir des projections précises sur les investissements potentiels. Il évalue également le risque pour les nouveaux entrants et l'intensité de la rivalité concurrentielle.

Le marché européen des chambres de compensation et des règlements est segmenté par type, service et pays. Par type, le marché est sous-segmenté en chambres de compensation sortantes et chambres de compensation entrantes. Par service, le marché est sous-segmenté en TARGET2, SEPA, EBICS et autres services, et par pays, le marché est sous-segmenté en Royaume-Uni, Allemagne, France, Espagne, Italie, pays nordiques et reste de l'Europe. Le rapport propose la taille du marché et les prévisions pour le marché européen des chambres de compensation et des règlements en valeur (USD) pour tous les segments ci-dessus.

| Chambre de compensation sortante |

| Chambre de compensation entrante |

| TARGET2 |

| SEPA |

| EBICS |

| Autres services |

| Banques |

| Courtiers en investissement et en compensation |

| Prestataires de services de paiement (PSP) |

| Autres |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type | Chambre de compensation sortante |

| Chambre de compensation entrante | |

| Par service | TARGET2 |

| SEPA | |

| EBICS | |

| Autres services | |

| Par type de participant | Banques |

| Courtiers en investissement et en compensation | |

| Prestataires de services de paiement (PSP) | |

| Autres | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché européen des chambres de compensation et des règlements en 2031 ?

Le marché devrait atteindre 2,24 quadrillions USD d'ici 2031, progressant à un TCAC de 1,52 % sur la période 2026-2031.

Quel sera l'impact du règlement T+1 sur les opérations post-négociation ?

La mise en œuvre du T+1 devrait réduire significativement les échecs de règlement et accroître la demande de traitement direct et de gestion des collatéraux en temps réel.

Quel segment de service connaît la croissance la plus rapide ?

Les services de paiement instantané SEPA mènent la croissance, progressant à un TCAC de 6,49 % jusqu'en 2031 dans le sillage des mandats de paiement instantané de l'UE.

Pourquoi les prestataires de services de paiement gagnent-ils des parts de marché ?

Les PSP tirent parti des réglementations bancaires ouvertes et des technologies natives du cloud pour offrir un accès à la compensation agile et rentable, soutenant un TCAC de 8,23 % jusqu'en 2031.

Quel rôle Bâle III joue-t-il dans la structuration des flux de collatéraux ?

Les règles finales de Bâle III relèvent la marge initiale sur les dérivés non compensés centralement, orientant davantage de transactions vers la compensation centrale et stimulant les revenus d'optimisation des collatéraux pour les CCP.

Quelle région connaît la croissance la plus rapide en Europe ?

Les pays nordiques affichent le TCAC régional le plus élevé, à 5,87 %, grâce à une infrastructure numérique avancée et à des cadres réglementaires harmonisés.

Dernière mise à jour de la page le: