Taille et parts du marché des changes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.94 Trillions de dollars américains |

| Taille du Marché (2031) | 1.22 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

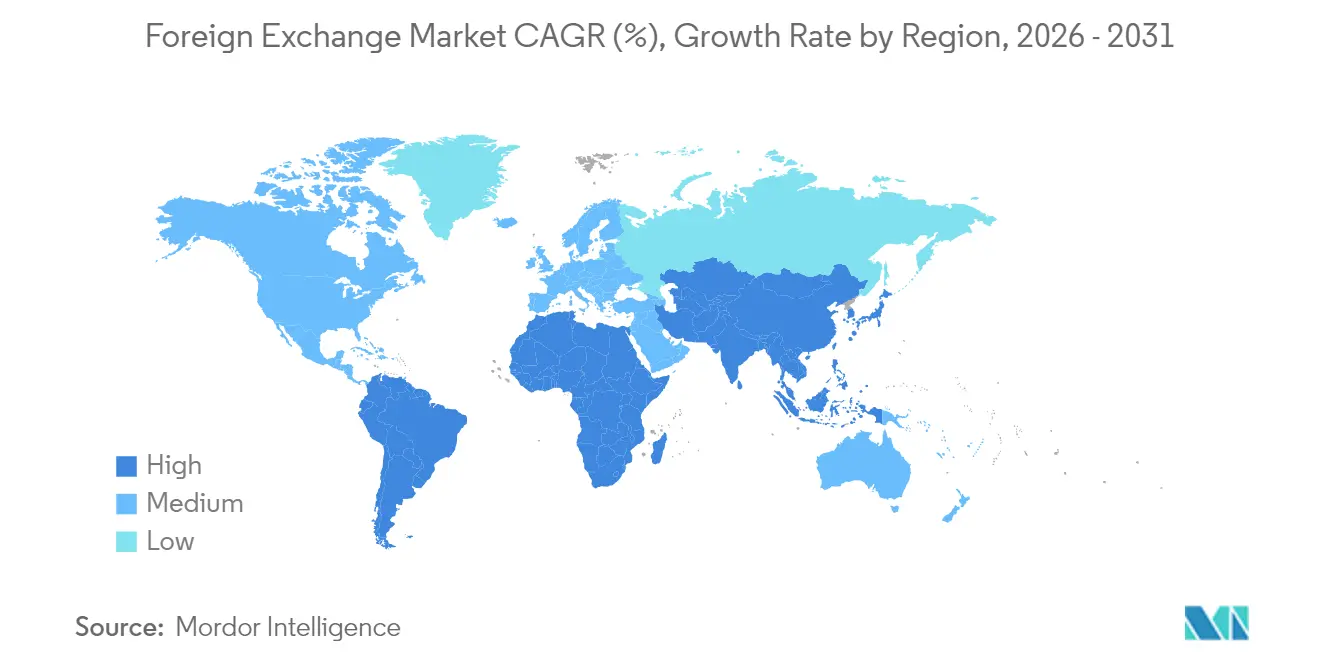

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

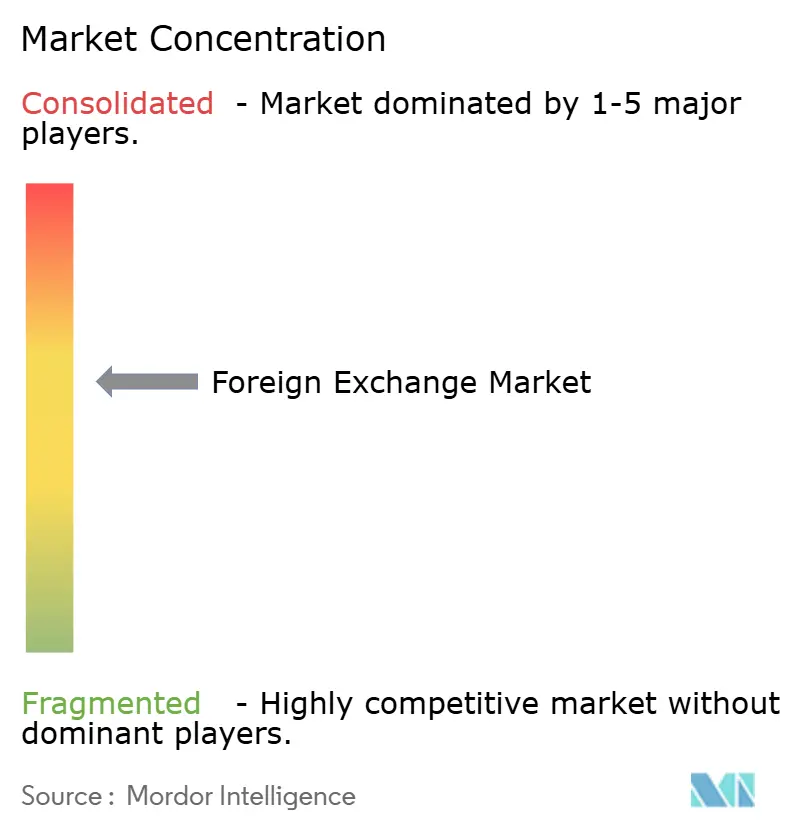

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des changes par Mordor Intelligence

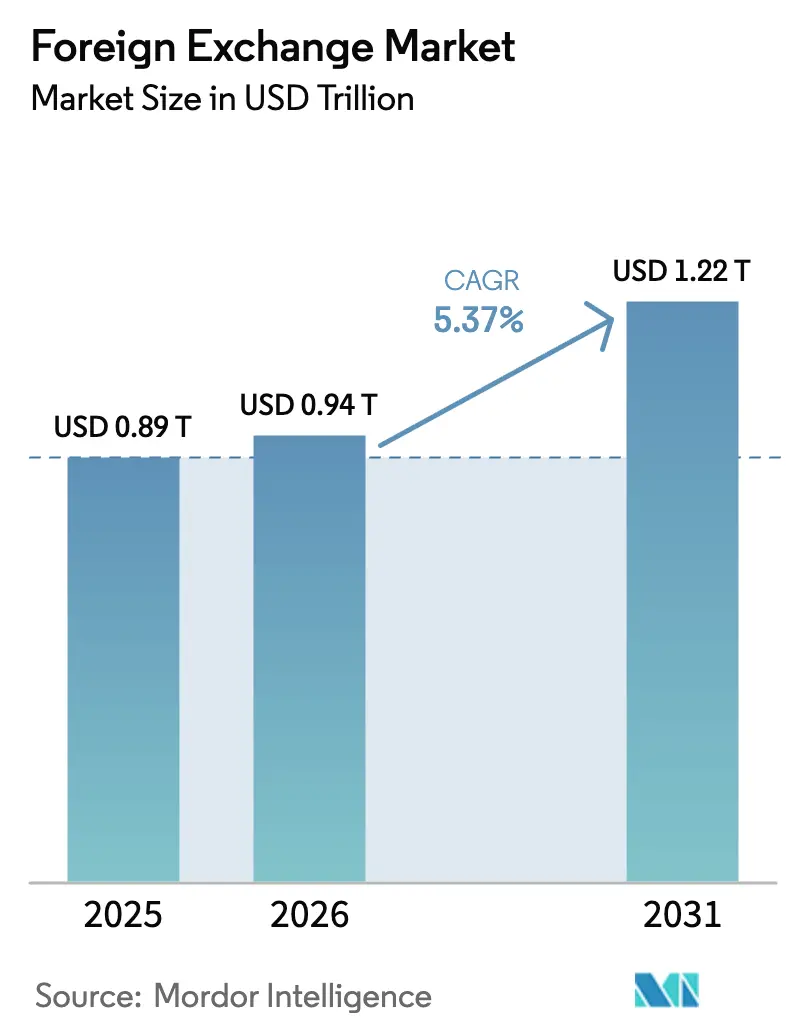

La taille du marché des changes a été évaluée à 0,89 billion USD en 2025 et devrait croître de 0,94 billion USD en 2026 pour atteindre 1,22 billion USD d'ici 2031, à un TCAC de 5,37 % au cours de la période de prévision (2026-2031).

La croissance robuste repose sur l'utilisation croissante des plateformes électroniques, la coordination régulière des politiques des banques centrales et la migration des processus post-négociation vers des rails de paiement disponibles en permanence. L'essor du commerce numérique et les initiatives de règlement en temps réel approfondissent la liquidité, tandis que l'analyse avancée réduit les écarts acheteur-vendeur et comprime les frais d'intermédiation. Les acteurs du marché intensifient également leur activité de couverture à mesure que les risques géopolitiques modifient les flux de capitaux et les relations entre devises, maintenant les volumes de produits dérivés à un niveau élevé. Bien que les banques de premier rang fournissent encore la majeure partie de la liquidité mondiale, les fournisseurs de technologie et les teneurs de marché non bancaires gagnent des parts grâce à la tarification algorithmique et à la connectivité à haute vitesse, remodelant les avantages concurrentiels sur l'ensemble du marché des changes.

Points clés du rapport

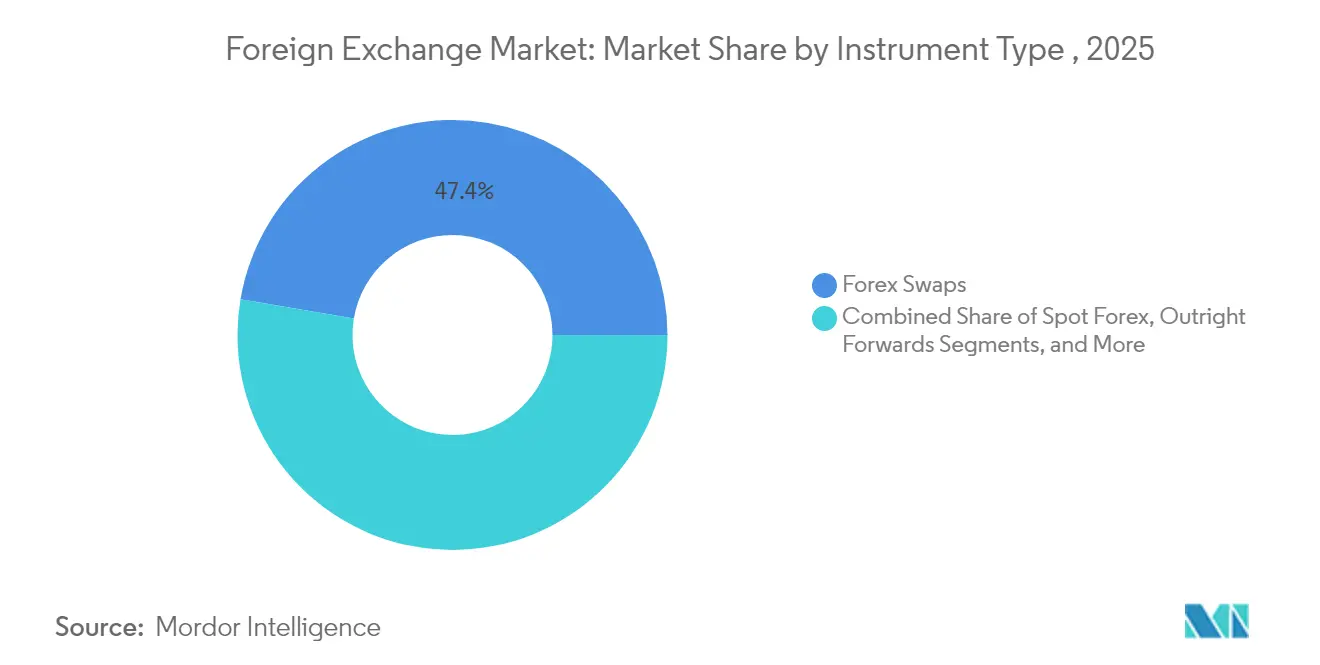

- Par instrument, les swaps de change ont représenté 47,35 % des parts du marché des changes en 2025 ; les options de change devraient progresser à un TCAC de 8,33 % jusqu'en 2031.

- Par contrepartie, les autres institutions financières ont détenu 44,15 % des parts du marché des changes en 2025, tandis que les clients non financiers représentent le groupe à la croissance la plus rapide avec un TCAC de 7,63 % jusqu'en 2031.

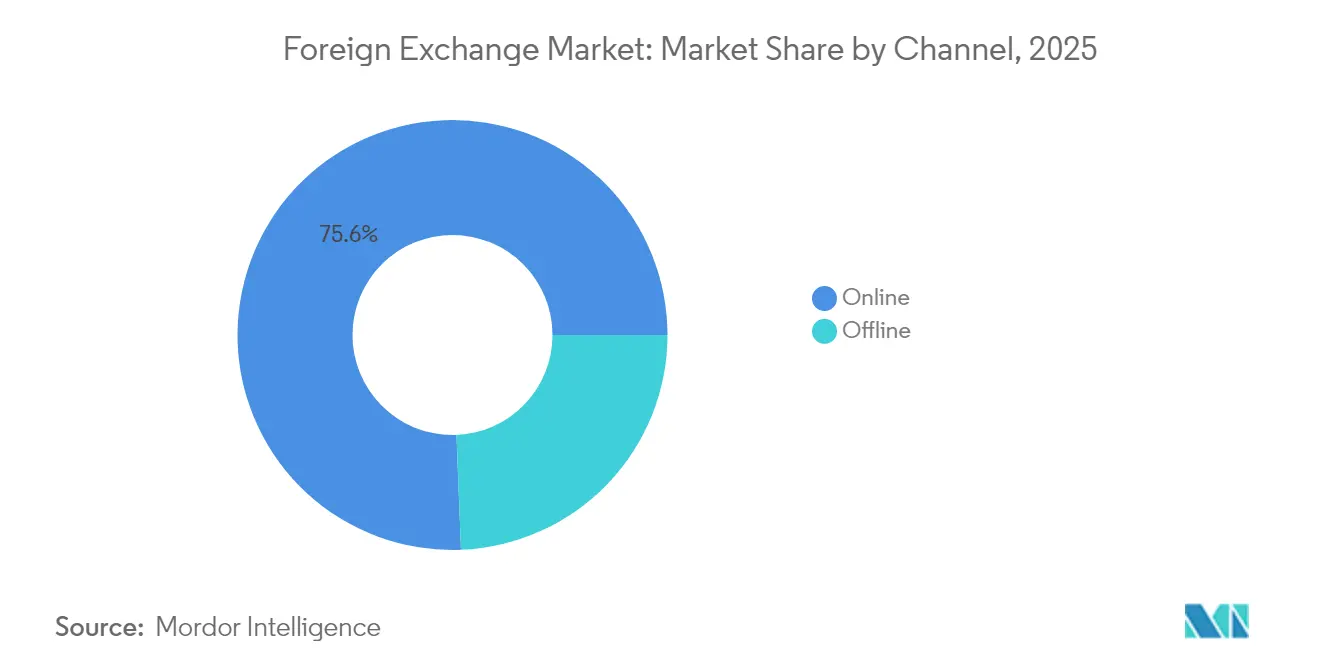

- Par canal, les plateformes en ligne ont capté 75,63 % des parts du marché des changes en 2025 et devraient progresser à un TCAC de 6,79 % jusqu'en 2031.

- Par région, l'Europe a représenté 41,88 % des parts du marché des changes en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 7,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des changes*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des transactions de commerce électronique transfrontalier | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse rapide du tourisme et des envois de fonds des migrants | +0.8% | Mondial, particulièrement dans les marchés émergents et en Europe | Court terme (≤ 2 ans) |

| Forte liquidité dans les principales paires de devises | +0.9% | Mondial, centré à Londres, New York, Tokyo | Long terme (≥ 4 ans) |

| Expansion des plateformes de négociation électronique | +1.5% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Rails de paiement instantané permettant le règlement des changes 24h/24 et 7j/7 | +0.7% | Économies avancées, en expansion vers les marchés émergents | Long terme (≥ 4 ans) |

| Algorithmes adaptatifs pilotés par l'IA comprimant les écarts | +0.6% | Marchés développés, adoption progressive dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du commerce électronique transfrontalier

Les marchands mondiaux règlent de plus en plus leurs ventes en plusieurs devises, augmentant les volumes de change de faible montant sur les portefeuilles numériques et les réseaux de cartes. La BRI note que les projets pilotes de paiements transfrontaliers en temps réel reliant les systèmes de paiement rapide nationaux suppriment les délais de traitement par lots et stimulent la demande continue de conversion de devises. Les passerelles natives du cloud permettent aux exportateurs de taille moyenne de se couvrir automatiquement à la caisse, élargissant la participation des entreprises au marché des changes. À mesure que les places de marché de consommation pénètrent l'Asie du Sud-Est et l'Amérique latine, les banques locales intègrent des comptes multidevises dans les applications mobiles, renforçant les réserves de liquidité régionales. Les normes de codes QR interopérables réduisent davantage les frictions, soutenant une croissance à deux chiffres des flux de change au détail transfrontaliers.

Forte liquidité dans les principales paires de devises

L'enquête triennale de la BRI montre un volume quotidien mondial des changes dépassant 7 billions USD, avec USD-EUR, USD-JPY et GBP-USD représentant la majorité [1]Banque des règlements internationaux, "Projet Nexus : Relier les systèmes de paiement instantané," bis.org. Les carnets d'ordres denses autour de ces paires offrent des écarts serrés qui ancrent la tarification de toutes les autres devises. Le CME Group rapporte des volumes quotidiens moyens supérieurs à 88 milliards USD dans son complexe de changes cotés, indiquant des canaux de couverture liés aux contrats à terme profonds. Si la concentration de liquidité réduit les coûts de transaction, les épisodes de flash crash prouvent que les dénouements algorithmiques peuvent encore se propager rapidement sur les plateformes, incitant les trésoriers à déployer des superpositions d'ordres stop-loss et d'options en couches. Les lignes de swap de change des banques centrales restent un filet de sécurité éprouvé, renforçant la confiance des investisseurs en période de tensions.

Croissance des plateformes de négociation électronique

Les principales plateformes interbancaires maintiennent une activité stable, mais les plateformes secondaires multi-teneurs de marché affichent des gains de volume à deux chiffres, les gestionnaires d'actifs et les entreprises cherchant à agréger les cotations. LSEG FX Connect relie plus de 2 400 clients à plus de 200 fournisseurs de liquidité sur plus de 500 paires, compensant environ 460 milliards USD par jour[2]Banque des règlements internationaux, "Projet Nexus : Relier les systèmes de paiement instantané," bis.org. L'alignement des messages ISO 20022 et le routage intelligent des ordres élargissent l'accès aux contrats à terme non livrables et aux options, augmentant la part de portefeuille globale des canaux électroniques au sein du marché des changes. Les banques investissent dans des moteurs de tarification à faible latence et des outils d'analyse des marges pilotés par l'IA pour défendre leurs franchises, tandis que les fintechs se différencient par des API en marque blanche et des modules d'intégration de flux de travail personnalisés.

Rails de règlement par paiement instantané 24h/24 et 7j/7

Les banques centrales et les consortiums pilotent des ponts de monnaie numérique de banque centrale de gros qui assurent un règlement PvP en monnaie de banque centrale en continu. Le Projet Agora de la BRI et les tests de la phase III Helvetia de la Banque nationale suisse démontrent un règlement atomique sur chaîne pour les jambes de change interbancaires. Le réseau bancaire de JPMorgan prévoit des scénarios de change USD-EUR sur chaîne pour raccourcir les écarts de financement et libérer des garanties. Les modèles de règlement net continu réduisent les découverts en cours de journée et permettent le rééquilibrage intrajournalier par les gestionnaires d'actifs mondiaux, se traduisant par une fréquence de négociation intrajournalière plus élevée au sein du marché des changes.

Analyse de l'impact des contraintes du marché des changes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque accru de contrepartie et d'échec de règlement | −0.8% | Mondial, concentré dans les marchés émergents | Court terme (≤ 2 ans) |

| Répression réglementaire du trading à haute fréquence | −0.6% | Marchés développés, particulièrement l'UE et les États-Unis | Moyen terme (2-4 ans) |

| Sanctions géopolitiques fragmentant les réserves de liquidité | −0.9% | Mondial, avec des effets de concentration régionale | Long terme (≥ 4 ans) |

| Hausse des coûts des violations de cybersécurité dans l'infrastructure des changes | −0.7% | Mondial, impact plus élevé dans les marchés numériquement avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque de contrepartie et d'échec de règlement

Les chaînes de compensation interconnectées exposent les teneurs de marché à des défaillances en cascade si une jambe d'un swap multicouche ne peut pas être réglée. La BRI met en évidence des épisodes où des pics de marge et des coussins de garantie insuffisants ont forcé un désendettement sur l'ensemble des portefeuilles de devises. Les prototypes PvP basés sur des jetons promettent un soulagement, mais la couverture reste partielle, obligeant les entreprises à renforcer les vérifications de crédit pré-négociation et les lignes de liquidité intrajournalières. Les banques des marchés émergents subissent la plus forte pression sur les fonds propres, ce qui pourrait tempérer leur activité sur le marché des changes.

Répression réglementaire du trading à haute fréquence

Les révisions de MiFID II/MiFIR interdiront le paiement pour flux d'ordres dans l'UE d'ici juin 2026 et introduiront des bandes consolidées exigeant des horodatages à la milliseconde [3]The TRADE, "Le Conseil de l'UE approuve la révision de MiFIR," thetradenews.com. La SEC américaine signale également un contrôle plus strict de l'internalisation hors bourse. Les mises à niveau de conformité ajoutent des coûts et pourraient décourager certaines stratégies d'arbitrage de latence, réduisant la liquidité affichée pendant les fenêtres de forte volatilité. Néanmoins, la tarification algorithmique reste au cœur de l'exécution compétitive, de sorte que les grands teneurs de marché accélèrent leurs investissements dans des outils d'IA explicable pour satisfaire aux obligations de surveillance sans abandonner leurs avantages d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des changes

Par type d'instrument :

les options progressent dans un contexte de forte demande de volatilitéLes swaps de change ont représenté 47,35 % des parts du marché des changes en 2025, soulignant leur rôle central de couverture. Les volumes d'options, bien que plus faibles, devraient progresser à un taux de 8,33 % jusqu'en 2031, les trésoriers cherchant à protéger les risques extrêmes dans un contexte de politique divergente. Au cours des semaines suivant les élections de 2024, le CME Group a enregistré des volumes records d'options sur EUR et CAD, confirmant l'élan de cette classe d'actifs. Les transactions au comptant migrent de plus en plus vers des agrégateurs multi-teneurs de marché offrant une correspondance en moins d'une milliseconde, mais les grands ordres en bloc s'appuient désormais sur des blocs de contrats à terme pour obtenir des cotations en continu fermes sur le marché.

Les swaps facilitent également les filets de sécurité de liquidité des banques centrales, tandis que les contrats à terme ferme aident les exportateurs à couvrir leurs créances. Les swaps de devises soutiennent les programmes de dette souveraine, et les produits dérivés exotiques plus petits gagnent en transparence à mesure que les écrans électroniques affichent des prix composites. À mesure que la tarification algorithmique comprime les écarts acheteur-vendeur, les revenus migrent de l'exécution vers le conseil enrichi en analyses, poussant les fournisseurs de plateformes à intégrer des tableaux de bord analytiques dans les offres standard. Cette évolution élargit le choix pour les entreprises de taille intermédiaire qui entrent dans le secteur des changes et renforce la nécessité d'une sélection fondée sur les données des instruments dérivés.

Par contrepartie :

la couverture des entreprises s'accélèreLes autres institutions financières, principalement les gestionnaires d'actifs et les fonds de pension, ont détenu une part de 44,15 % sur le marché des changes en 2025, portées par la diversification des mandats et les cadres d'investissement axés sur le passif. Beaucoup exécutent désormais des paniers via des algorithmes pondérés dans le temps pour limiter l'impact sur le marché, en tirant parti des canaux d'« accès direct au marché » des courtiers qui réduisent les coûts par transaction. Les établissements déclarants intermédient encore la plupart des flux interbancaires, bien que leurs marges se réduisent à mesure que la transparence augmente sur le marché.

Les clients non financiers affichent la croissance prévisionnelle la plus forte avec un TCAC de 7,63 %. La relocalisation des chaînes d'approvisionnement des fabricants fixe une couverture à terme pour la facturation en plusieurs devises, tandis que les exportateurs technologiques couvrent les revenus d'abonnement. DBS Bank, basée à Singapour, a lancé SecureFX en 2025, permettant aux PME de sécuriser des taux jusqu'à un mois à l'avance sur des volumes allant jusqu'à 1 million USD sur cinq paires. Le succès de tels services signale un potentiel de pénétration inexploité : des enquêtes montrent que de nombreuses entreprises de taille intermédiaire effectuent moins de quatre cycles de couverture par an malgré des intrants volatils, suggérant une marge d'intégration dans des portails de couverture structurée alignés sur les logiciels de flux de travail dans le marché des changes.

Par canal :

transformation de l'infrastructure numériqueLes plateformes en ligne ont représenté 75,63 % du marché des changes en 2025 et devraient croître à un rythme de 6,79 % jusqu'en 2031, reflétant une vitesse, une granularité et des pistes d'audit supérieures. La suite de flux de travail de LSEG combine des outils de demande de cotation, de streaming et algorithmiques, permettant aux trésoriers d'évaluer la qualité d'exécution sur l'ensemble des plateformes. Les teneurs de marché intègrent également des projets pilotes de règlement sur chaîne qui synchronisent la confirmation des transactions, la compensation et le financement en quasi-temps réel.

Les canaux hors ligne, encore essentiels pour les billets structurés et les prêts syndiqués, conservent une valeur spécialisée mais cèdent les flux d'affaires aux concurrents numériques. La migration vers la messagerie ISO 20022 améliore les processus de traitement direct, permettant aux équipes de back-office d'automatiser la correspondance et le rapprochement. La suite dbX de Deutsche Bank illustre les modèles hybrides, combinant des paiements transfrontaliers axés sur les API avec une portée correspondante traditionnelle. Pour protéger la confiance des clients, les fournisseurs consacrent des budgets importants à l'authentification multifacteur, à la segmentation réseau à confiance zéro et à la détection d'anomalies en temps réel, à mesure que le risque de cybersécurité évolue avec le trafic des plateformes sur le marché.

Analyse géographique

Marché des changes en Europe

L'Europe détenait 41,88 % du marché mondial des changes en 2025, grâce à des viviers de courtiers profonds et à une réglementation harmonisée. La Banque centrale européenne indique que l'euro reste la deuxième devise la plus utilisée dans le monde, soutenant des règlements mensuels moyens T2 de 11,6 billions EUR. Les bandes consolidées imposées par les règles MiFID révisées publieront prochainement des données en quasi-temps réel, renforçant la transparence et susceptibles d'attirer encore davantage de flux transfrontaliers vers les places régionales. Londres continue de dominer les classements mondiaux malgré le Brexit, tandis que Francfort renforce sa position dans les produits compensés en euros.

Marché des changes en Asie-Pacifique

L'Asie-Pacifique représente le bloc à la croissance la plus rapide avec une perspective de CAGR de 7,71 % d'ici 2031. L'accélération de la pénétration des paiements numériques, les projets pilotes de CBDC de gros et l'expansion des volumes de contrats à terme non livrables sous-tendent cette trajectoire. L'Autorité monétaire de Hong Kong et la Commission des valeurs mobilières et des contrats à terme exigeront des identifiants de transaction uniques dans les déclarations OTC d'ici septembre 2025, renforçant les capacités d'analyse post-négociation. Par ailleurs, la mise à niveau de la connectivité TFX à Tokyo élargit l'accès offshore aux dérivés sur le yen, et le Projet Ubin de Singapour alimente les cadres PvP régionaux qui réduisent le risque de règlement et attirent des portefeuilles de gestionnaires d'actifs plus importants vers le marché des changes.

Marché des changes dans les Amériques et au Moyen-Orient et en Afrique

L'Amérique du Nord tire parti d'une adoption sophistiquée de l'exécution algorithmique par les acheteurs, maintenant son leadership dans les produits FX cotés. Goldman Sachs a divulgué des revenus FX 2024 supérieurs à 6,3 milliards USD, soutenus par la demande des clients en matière de couvertures macroéconomiques liées à des trajectoires de politique monétaire divergentes. Les acteurs interbancaires déploient des moteurs de cotation assistés par intelligence artificielle pour absorber des flux de marchés émergents plus importants acheminés via New York, confirmant le rôle de la ville comme ancre mondiale de découverte des prix. L'Amérique du Sud et l'Afrique enregistrent des progrès inégaux : la plateforme PIX du Brésil illustre la conversion mobile à faible coût, mais les fluctuations des matières premières et le risque politique freinent les entrées de capitaux. Les pôles du Moyen-Orient accélèrent le déploiement de ponts CBDC pour les règlements commerciaux transfrontaliers, se positionnant comme de futurs nœuds de liquidité sur chaîne au sein du marché.

Paysage concurrentiel

La concurrence est équilibrée entre les banques universelles, les teneurs de marché électroniques non bancaires et les opérateurs de plateformes technologiques. Les principaux acteurs détiennent ensemble une part considérable, indiquant une arène modérément concentrée. La Fed de New York souligne que l'adoption technologique et les changements réglementaires redéfinissent continuellement les avantages comparatifs, forçant les acteurs établis à affiner la qualité d'exécution et l'efficacité post-négociation.

Les fournisseurs de plateformes exploitent les effets de réseau : l'écosystème de LSEG relie une large matrice teneurs de marché-clients, tandis que des entreprises non bancaires telles que XTX Markets appliquent la science des données pour atteindre des taux de réussite de premier ordre et gagner des parts. Les teneurs de marché combattent la compression des marges en regroupant les mandats d'analyse et de fourniture de liquidité dans des offres globales, brouillant les frontières entre les modèles principal et agent au sein du marché des changes.

Les mouvements stratégiques soulignent la course aux armements. UBS a achevé un projet pilote de liquidités multicurrences tokenisées, mettant en évidence une volonté de raccourcir les cycles de règlement. JPMorgan a rebaptisé son unité blockchain Kinexys et a signalé des capacités de règlement USD-EUR sur chaîne pour fournir des services PvP en continu. Deutsche Bank a déployé la suite dbX, associant les paiements transfrontaliers à la conversion de change intégrée pour pérenniser la banque correspondante. Collectivement, ces initiatives montrent comment les grandes bases de capital et l'échelle technologique définissent l'avantage concurrentiel dans le secteur des changes.

Leaders du secteur des changes

JPMorgan Chase & Co.

Citigroup Inc.

UBS Group AG

Deutsche Bank AG

XTX Markets Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des changes

- JPMorgan Chase & Co.

- Citigroup Inc.

- UBS Group AG

- Deutsche Bank AG

- XTX Markets Ltd.

- Bank of America Corp.

- Barclays PLC

- HSBC Holdings PLC

- BNP Paribas SA

- Goldman Sachs Group Inc.

- Standard Chartered PLC

- Morgan Stanley

- Société Générale SA

- State Street Corp.

- BNY Mellon Corp.

- TD Securities Inc.

- RBC Capital Markets

- Nomura Holdings Inc.

- Citadel Securities LLC

- Jump Trading LLC

Développements récents du secteur sur le marché des changes

- Mars 2025 : La Banque des règlements internationaux a lancé l'enquête triennale 2025 couvrant plus de 1 100 institutions dans 52 juridictions.

- Mars 2025 : DBS Bank a introduit SecureFX pour les PME, permettant le verrouillage de taux à terme sur des transactions allant jusqu'à 1 million USD pour cinq paires de devises.

- Février 2025 : La BRI a publié le rapport intermédiaire du Projet Rialto sur la conversion automatisée des changes réglée en monnaie de banque centrale.

- Janvier 2025 : Deutsche Bank a lancé dbX, une suite de banque correspondante intégrant les paiements transfrontaliers aux services de change.

Périmètre du rapport mondial sur le marché des changes

Le change, également connu sous le nom de forex, consiste à échanger une devise contre une autre à un taux de change spécifié. Les transactions de change s'effectuent via un réseau électronique impliquant des intermédiaires financiers, des traders, des banques et diverses autres institutions financières. Le marché des changes est segmenté par type, contrepartie et région. Par type, le marché est segmenté en change au comptant, swap de devises, contrat à terme ferme, swaps de change, options de change et autres types (change à terme, marché des options, etc.). Par contrepartie, le marché est segmenté en établissements déclarants, autres institutions financières et clients non financiers. Par région, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

Aperçu de la Segmentation

| Change au comptant |

| Swaps de change |

| Contrats à terme ferme |

| Swaps de devises |

| Options de change |

| Autres dérivés de gré à gré |

| Établissements déclarants |

| Autres institutions financières |

| Clients non financiers |

| En ligne |

| Hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'instrument | Change au comptant | |

| Swaps de change | ||

| Contrats à terme ferme | ||

| Swaps de devises | ||

| Options de change | ||

| Autres dérivés de gré à gré | ||

| Par contrepartie | Établissements déclarants | |

| Autres institutions financières | ||

| Clients non financiers | ||

| Par canal | En ligne | |

| Hors ligne | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des changes ?

La taille du marché des changes a atteint 0,94 billion USD en 2026 et est en bonne voie pour atteindre 1,22 billion USD d'ici 2031.

Quel instrument domine le marché des changes ?

Les swaps de change occupent la première place avec 47,35 % de parts de marché en 2025, reflétant leur rôle central dans le financement à court terme et la couverture.

Quelle région connaît la croissance la plus rapide sur le marché des changes ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,71 % jusqu'en 2031 en raison de l'adoption rapide de la négociation électronique et de la modernisation des systèmes de paiement.

Pourquoi les volumes d'options augmentent-ils sur le marché des changes ?

La divergence accrue des politiques et l'incertitude géopolitique stimulent la demande des entreprises et des institutions pour une protection contre les risques baissiers, poussant les options vers un TCAC de 8,33 % sur la période de prévision.

Comment la technologie de paiement instantané affecte-t-elle le marché des changes ?

Les rails de règlement 24h/24 et 7j/7 réduisent le risque de contrepartie et libèrent des garanties, encourageant une fréquence de négociation intrajournalière plus élevée et une participation plus large au marché.

Quels changements réglementaires pourraient freiner l'activité de trading à haute fréquence ?

Les révisions de MiFIR de l'UE et un contrôle américain plus strict imposent des exigences de qualité des données et de transparence qui augmentent les coûts de conformité pour les stratégies axées sur la latence.

Dernière mise à jour de la page le: