Taille et part du marché des chambres de compensation et des règlements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.13 Milliards de dollars |

| Taille du Marché (2031) | 16.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chambres de compensation et des règlements par Mordor Intelligence

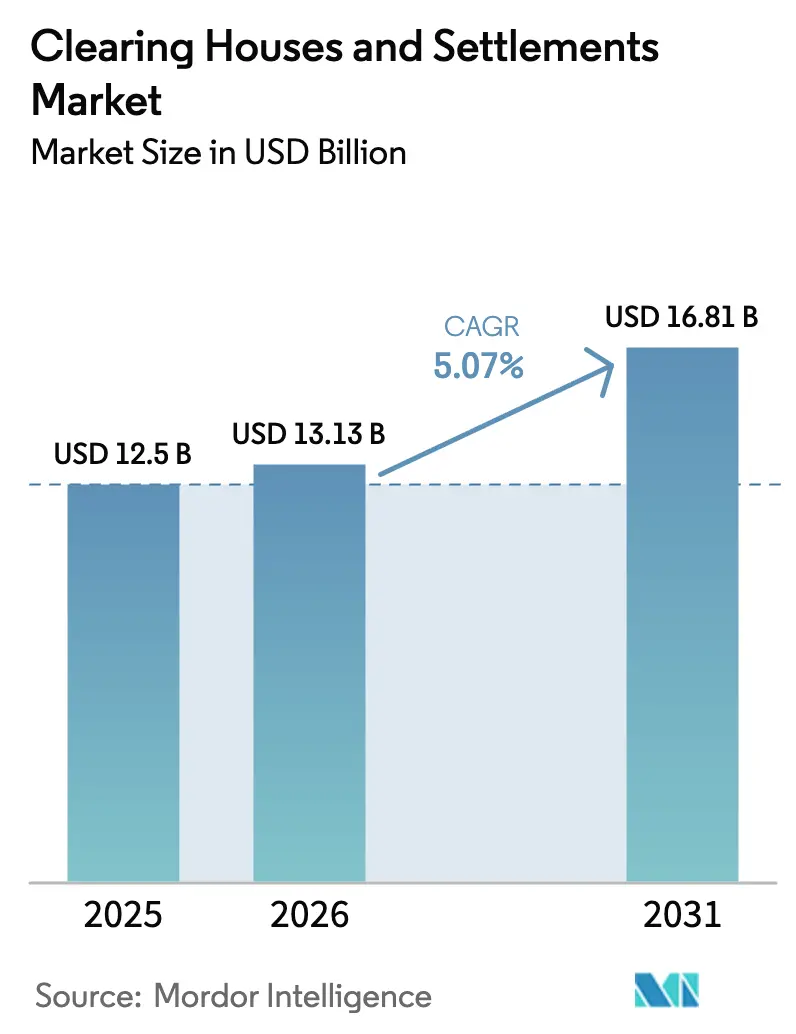

La taille du marché des chambres de compensation et des règlements devrait passer de 12,5 milliards USD en 2025 à 13,13 milliards USD en 2026 et devrait atteindre 16,81 milliards USD d'ici 2031 à un TCAC de 5,07 % sur la période 2026-2031.

Les échanges électroniques et l'activité à haute fréquence continuent d'accroître les exigences de débit et de resserrer les tolérances opérationnelles sur les circuits post-négociation en 2026, les services TARGET européens ayant enregistré une hausse significative des volumes en 2024, qui a engendré des programmes de mise à niveau des capacités et de résilience au cours de la période actuelle. Les chambres de compensation sortantes consolident leur avance en absorbant davantage de flux transfrontaliers grâce à la compensation multilatérale. Elles sont bien positionnées pour bénéficier des échéances de compensation centrale des bons du Trésor américain, qui mobilisent d'importants volumes quotidiens de liquidités et de pensions livrées vers les contreparties centrales. TARGET2 demeure l'ancre des paiements en euros de grande valeur, tandis que TIPS accélère l'adoption du règlement instantané, établissant la norme de traitement en temps réel à grande échelle en 2026. La dynamique régionale montre que l'Amérique du Nord détient la plus grande part en 2025, tandis que l'Europe est en tête de la croissance, alors que la norme ISO 20022 et les paiements instantanés convergent sur les plateformes consolidées de l'Eurosystème.

Points clés du rapport

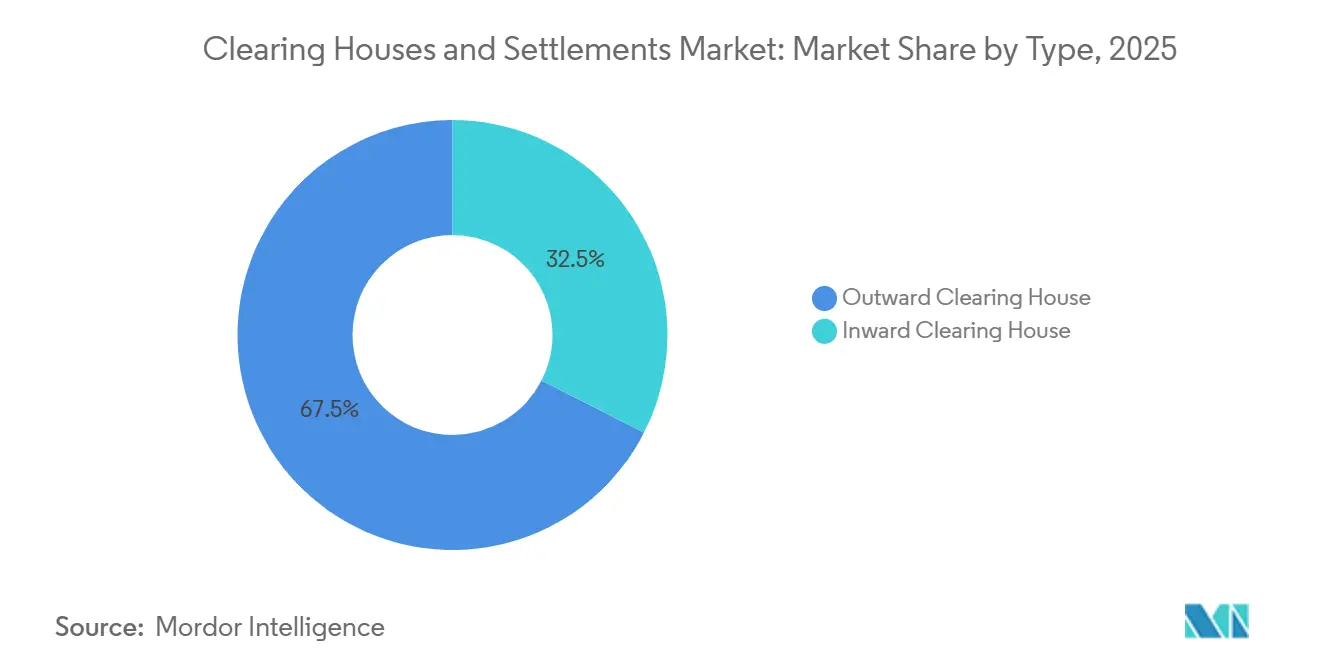

- Par type, les chambres de compensation sortantes ont dominé avec une part de revenus de 67,50 % du marché des chambres de compensation et des règlements en 2025 et affichent la croissance la plus rapide avec un TCAC de 5,82 % jusqu'en 2031.

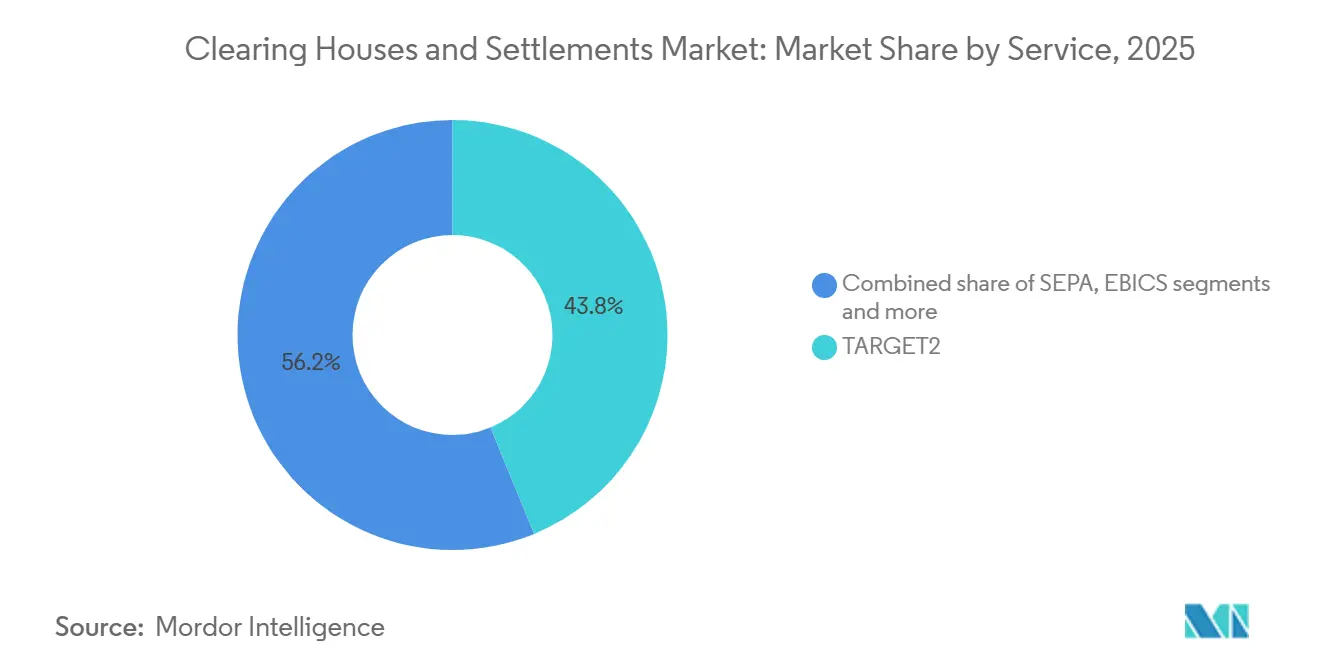

- Par service, TARGET2 a détenu une part de 43,80 % du marché des chambres de compensation et des règlements en 2025 et progresse à un TCAC de 7,43 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté une part de 34,65 % de la taille du marché des chambres de compensation et des règlements en 2025, tandis que l'Europe a enregistré le TCAC projeté le plus élevé à 6,65 % jusqu'en 2031.

- Un petit groupe de membres compensateurs de premier plan traite la majeure partie de l'activité des clients dans les contreparties centrales américaines, mais la concentration mondiale du marché des chambres de compensation et des règlements reste limitée en raison de la présence d'infrastructures régionales et de nouveaux entrants.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des chambres de compensation et des règlements

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de l'activité commerciale mondiale, avec la hausse des transactions électroniques et à fort volume augmentant la demande d'infrastructures de compensation et de règlement efficaces | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Accent réglementaire sur la compensation centrale, motivé par les réformes post-crise financière visant à réduire le risque systémique et à renforcer la transparence des marchés | +1.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Avancées dans les technologies de compensation, notamment l'IA, la blockchain et l'automatisation, améliorant la vitesse de traitement, la précision et l'efficacité opérationnelle | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Augmentation des échanges transfrontaliers et de produits dérivés, nécessitant des systèmes de compensation interopérables et résilients entre les juridictions | +1.1% | Mondial, gains précoces en APAC et dans l'UE | Moyen terme (2-4 ans) |

| Attention accrue à la gestion du risque de contrepartie, la volatilité des marchés accélérant l'adoption de mécanismes de compensation centralisés | +0.8% | Mondial | Court terme (≤ 2 ans) |

| L'expansion des plateformes de négociation électronique et à haute fréquence stimule le besoin de solutions de règlement évolutives et à haute capacité | +0.7% | Amérique du Nord et cœur de l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La croissance de l'activité commerciale mondiale stimule la demande d'infrastructures de compensation

Les canaux électroniques et la négociation algorithmique amplifient les volumes quotidiens, poussant les opérateurs de compensation à augmenter leurs capacités sous peine de créer des goulots d'étranglement, les services TARGET ayant traité plus de 1,66 milliard de transactions en 2024 dans un contexte de hausse des volumes de 201,8 %. TARGET2-Securities règle 202,6 millions de transactions sur titres d'une valeur de 292,7 billions USD (248,9 billions EUR) en 2024, renforçant le passage vers des plateformes centralisées pour un règlement transfrontalier harmonisé[1]https://www.ecb.europa.eu/press/targetservar/html/ecb.targetservar2024.en.html. . Le mandat de compensation centrale des bons du Trésor américain oriente jusqu'à 4 000 milliards USD de transactions quotidiennes vers la compensation centrale d'ici mi-2027, les marges agrégées d'une contrepartie centrale américaine clé atteignant 96,3 milliards USD au 30 juin 2025. La Japan Securities Clearing Corporation établit un record de compensation de swaps de taux d'intérêt en 2024, signalant la profondeur des flux de couverture de taux se consolidant auprès des contreparties centrales. La KRX de Corée du Sud enregistre une forte croissance de l'activité sur produits dérivés et des soldes de compensation de gré à gré supérieurs à 2 000 milliards USD, indiquant le changement de capacité lié à l'intensité des échanges électroniques. L'expansion des paiements instantanés se poursuit, le service FedNow enregistrant 2,5 millions de transactions trimestrielles d'une valeur de 307,3 milliards USD au troisième trimestre 2025, illustrant la trajectoire du règlement en temps réel[2]https://www.frbservices.org/resources/financial-services/fednow/quarterly-volume-value-stats.

L'accent réglementaire sur la compensation centrale réduit le risque systémique

Les règles américaines finalisées en 2023 étendent la compensation centrale aux transactions au comptant sur bons du Trésor et aux pensions livrées, avec des dates de conformité fixées au 31 décembre 2026 et au 30 juin 2027, ce qui renforce la transparence et la discipline en matière de marges agrégées. Seuls 37 % des pensions livrées des courtiers étaient compensés de manière centralisée au quatrième trimestre 2024, laissant 2 400 milliards USD d'activité bilatérale exposés aux frictions de règlement que la compensation vise à résoudre. EMIR REFIT porte la granularité des déclarations à 204 champs, tandis que les dérivés de taux d'intérêt des banques américaines affichent une pénétration plus élevée de la compensation centrale à 48,1 % du notionnel au premier trimestre 2025, contre 32,5 % au quatrième trimestre 2024, soulignant l'impact réglementaire sur la standardisation. Les marchés européens de CDS ont atteint une pénétration élevée de la compensation en 2023, ce qui s'aligne sur l'accent post-crise plus large mis sur les produits standardisés entrant dans les contreparties centrales sous la supervision d'EMIR. Le règlement des obligations d'entreprises indiennes via la compensation liée aux bourses se développe mais reste peu profond par rapport aux marchés développés, mettant en évidence la marge de standardisation et d'adoption post-négociation plus approfondie. La convergence sous les PFMI du CPMI-IOSCO et les cadres de risque cybernétique de l'UE maintient des attentes harmonisées en matière de résilience et d'intégrité des données qui guident de plus en plus les opérations mondiales des infrastructures de marchés financiers.

Les avancées dans les technologies de compensation améliorent l'efficacité opérationnelle

Les essais de tokenisation, les modèles de risque basés sur l'IA et l'automatisation remodèlent la qualité et les délais de traitement, alors que les juridictions testent l'intégration de la technologie des registres distribués en gros et améliorent le débit grâce à la prise de décision en temps réel. L'Eurosystème a mené 27 essais dans neuf pays et a réglé 1,88 milliard USD (1,6 milliard EUR) de transactions de gros tokenisées, renforçant la faisabilité des architectures de technologie des registres distribués interopérables pour le règlement en production. Clearstream a validé une reprise en deux heures avec mise en miroir des données en temps réel entre des centres de données géographiquement séparés, démontrant comment la redondance synchronisée soutient les opérations critiques. RT1 d'EBA CLEARING passe à l'échelle de millions de paiements instantanés quotidiens avec des taux de rejet faibles soutenus et un débit aux heures de pointe supérieur à 1 000 transactions par seconde, reflétant une mise à l'échelle robuste pilotée par API. Le PIX brésilien s'étend à 156 millions de particuliers et 15,2 millions d'organisations fin 2024, traitant 6,4 milliards de transactions mensuelles via des API standardisées qui interconnectent banques et portefeuilles[3]https://www.bcb.gov.br/en/financialstability/spi_en. La mobilité des garanties évolue, LME Clear acceptant des actifs de haute qualité, notamment l'or et la dette souveraine éligible, ce qui réduit les frictions de financement lors des appels de marge.

L'augmentation des échanges transfrontaliers et de produits dérivés nécessite une compensation interopérable

La valeur des paiements transfrontaliers mondiaux dépasse 190 000 milliards USD en 2024, mais un quart des corridors imposent encore des coûts supérieurs à 3 %, ce qui accélère la demande de messagerie standardisée, d'interopérabilité et d'efficacité de la compensation en 2026[4]https://www.bancaditalia.it/pubblicazioni/interventi-governatore/integov2025/20251209-panetta/index.html. Le règlement instantané de l'Eurosystème via TIPS croît de 402,2 % pour atteindre 1,35 milliard de transactions en 2024, ce qui valide le modèle en temps réel pour les flux de détail et d'entreprise qui franchissent les frontières au sein de la région. La profondeur de la compensation en Asie-Pacifique augmente, la JSCC japonaise faisant progresser la compensation de swaps et les soldes de compensation de gré à gré de la Corée du Sud dépassant 2 000 milliards USD, reflétant la croissance des produits dérivés et l'intensité de la couverture. OTC Clear de Hong Kong compense les swaps de taux d'intérêt en USD à un rythme plus soutenu au premier semestre 2025, tandis que la plateforme CCASS maintient une efficacité de règlement élevée pour les actions au comptant. Alors que la norme ISO 20022 et les plateformes consolidées harmonisent les opérations, l'infrastructure européenne présente une capacité transfrontalière évolutive qui soutient la liquidité et réduit les frais de réconciliation. Le marché des chambres de compensation et des règlements dépend de plus en plus de la compatibilité multi-rail avec les plateformes RTGS, instantanées et de titres pour maintenir la vélocité transfrontalière sans augmenter le risque opérationnel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en matière de garanties et de capital, augmentant les coûts opérationnels et limitant la participation des acteurs plus petits du marché | -0.9% | Mondial, aigu dans les EMDE | Moyen terme (2-4 ans) |

| Complexité réglementaire et de conformité croissante, les normes mondiales en évolution augmentant les charges de mise en œuvre et de surveillance | -0.7% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| L'escalade des risques de cybersécurité nécessite des investissements continus dans des infrastructures sécurisées pour les systèmes de transactions de grande valeur | -0.6% | Mondial | Court terme (≤ 2 ans) |

| La dépendance à l'égard des infrastructures de compensation héritées limite l'évolutivité et ralentit l'intégration avec les technologies de nouvelle génération | -0.5% | Amérique du Nord et APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les exigences élevées en matière de garanties et de capital contraignent l'entrée sur le marché

Les exigences agrégées du fonds de compensation pour les titres d'État américains atteignent 96,3 milliards USD au 30 juin 2025, avec des augmentations réparties entre les membres en fonction des profils de risque, ce qui élève les barrières à l'entrée pour les petites entreprises. Les contributions minimales au fonds de défaillance et les seuils de capital net, tels que ceux de LME Clear, limitent la participation directe à la compensation aux institutions bien capitalisées capables de fournir des garanties éligibles. Les ajustements de l'éligibilité et des pourcentages des garanties dans les contreparties centrales régionales, notamment Muqassa en Arabie saoudite, offrent une certaine flexibilité mais ne compensent pas entièrement les contraintes de liquidité en USD pour les participants plus petits. Les importantes augmentations de marges projetées liées aux délais de compensation des bons du Trésor poussent les courtiers-négociants plus petits vers des arrangements d'accès sponsorisé qui diluent les économies et le contrôle. Les positions de gré à gré sur le marché des obligations d'entreprises indiennes restent en dehors de la compensation centralisée dans une proportion significative, ce qui maintient le risque bilatéral et la diffusion de la liquidité. Le marché des chambres de compensation et des règlements voit donc se creuser un fossé entre les grands participants disposant de garanties éligibles diversifiées et les petites entreprises gérant des structures de capital contraintes.

La complexité réglementaire et de conformité croissante alourdit les charges de mise en œuvre

Le régime DORA de l'UE, en vigueur en 2025, impose des déclarations d'incidents quasi en temps réel, des tests de pénétration périodiques pilotés par les menaces et la supervision des fournisseurs tiers critiques de TIC, ce qui nécessite des changements de gouvernance et de dotation en personnel dans l'ensemble des opérateurs de compensation. EMIR REFIT étend les déclarations de produits dérivés à 204 champs, tandis que les taux de rejet initiaux ne s'améliorent qu'après une recalibration approfondie, ce qui souligne la courbe d'apprentissage pour les déclarations multi-juridictionnelles. Les problèmes persistants de qualité des données concernant les transactions en cours et les valorisations limitent la visibilité des superviseurs et augmentent le coût de la réconciliation pour les participants au marché. L'incident de règlement par lots de CHESS en Australie en décembre 2024 a entraîné des dégradations du risque opérationnel qui ont forcé une refonte complète des cadres de gouvernance et de contingence. Les migrations vers la norme ISO 20022 par les banques centrales et les opérateurs RTGS exigent des modifications logicielles et des formations qui mobilisent des ressources de projet avant les échéances régionales. Le marché des chambres de compensation et des règlements doit maintenir des processus de conformité parallèles pour les déclarations cybernétiques locales et les normes internationales, ce qui alourdit les frais administratifs pour les opérateurs transfrontaliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les chambres de compensation sortantes propulsent la gestion des risques et les efficacités de compensation

Les chambres de compensation sortantes détenaient une part de 67,50 % en 2025 et devraient croître à un TCAC de 5,82 % jusqu'en 2031, soutenues par la compensation multilatérale qui comprime les obligations brutes et réduit les tensions de financement transfrontalières. Les avantages en matière de liquidité se répercutent sur les opérations quotidiennes, car les plateformes sortantes règlent les paiements de grande valeur et les transactions de gros tout en regroupant les expositions entre juridictions pour une compensation efficace. EURO1 a réglé 45,77 millions de paiements d'une valeur de 53,4 billions USD (45,4 billions EUR) en 2024 et fonctionne comme un système net multilatéral complémentaire qui règle finalement les soldes finaux dans TARGET2, ce qui optimise les profils de liquidité des participants. Le mandat de compensation centrale des bons du Trésor américain positionne les plateformes sortantes pour recevoir 4 000 milliards USD d'activité quotidienne d'ici 2027, ce qui institutionnalisera davantage l'efficacité de la compensation et des marges à grande échelle.

Les chambres de compensation entrantes se concentrent sur les paiements domestiques et les flux de titres avec des modèles de risque adaptés aux structures de marché nationales, ce qui s'aligne sur des besoins en garanties plus faibles et des attentes opérationnelles plus simples. La compensation liée aux bourses pour les obligations d'entreprises indiennes traite un nombre important de transactions, bien que la prédominance des placements privés en dehors des plateformes centralisées limite la pénétration pour les circuits entrants. Le CCASS de Hong Kong montre comment une compensation disciplinée peut matériellement soulager la liquidité même dans des environnements domestiques, avec des ratios de compensation des actions et des fonds supérieurs à 98 % et 88 % respectivement fin 2025. Alors que les plateformes sortantes ajoutent des fonctionnalités telles que l'analyse des risques améliorée par l'IA et les pilotes de technologie des registres distribués, les modèles entrants s'adaptent progressivement aux normes interopérables pour maintenir la continuité des processus de règlement et de garantie. Les cadres réglementaires incitant à la centralisation des risques et à des marges cohérentes, les plateformes sortantes restent le principal canal d'agrégation des risques transfrontaliers au sein du marché des chambres de compensation et des règlements.

Par service : TARGET2 domine les paiements de grande valeur tandis que TIPS accélère l'adoption du règlement instantané

TARGET2 représentait 43,80 % de la part par type de service en 2025 et devrait se développer à un rythme annuel de 7,43 % jusqu'en 2031, confirmant son rôle d'ancre dans les flux de paiements en euros de grande valeur. Il a traité 108 millions de transactions d'une valeur de 463,7 billions EUR en 2024, tandis que T2S a traité 202,6 millions de transactions sur titres d'une valeur de 248,9 billions EUR, renforçant les flux post-négociation harmonisés au sein de l'union monétaire. Le volume de TIPS a bondi de 402,2 % pour atteindre 1,35 milliard de transactions en 2024 et a été étendu à de nouvelles devises dans les pays nordiques, façonnant la norme en temps réel pour les usages de détail et commerciaux. Le marché des chambres de compensation et des règlements bénéficie de cette pile modulaire, qui permet aux participants de coordonner la liquidité entre les rails RTGS et de paiement instantané avec une messagerie et des attentes de service cohérentes.

Les instruments SEPA et les infrastructures de soutien complètent les paiements de détail en euros, STEP2 SCT affichant des volumes plus élevés et SDD maintenant des dizaines de milliards de transactions en 2024. Les paiements instantanés RT1 ont dépassé 1,1 milliard en 2024 avec une forte croissance en 2025, ce qui s'aligne sur le règlement sur les paiements instantanés qui impose des délais d'accessibilité pour les établissements en euros. EURO1 complète TARGET2 par une compensation multilatérale avec règlement final effectué dans T2, ce qui affine la gestion de la liquidité pour les grandes banques. L'activité nationale au sein de l'écosystème TARGET, comme les flux transfrontaliers du Portugal et le volume T2, montre comment la pile post-négociation européenne consolidée soutient à la fois les opérations domestiques et paneuropéennes. Les fonctionnalités de vérification du bénéficiaire s'étendent à RT1 et STEP2, ajoutant la prévention de la fraude aux canaux instantanés et par lots sans sacrifier la vitesse. En conséquence, TARGET2 et ses services complémentaires continuent d'ancrer le marché des chambres de compensation et des règlements dans les segments de grande valeur et instantanés de la région.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord détenait 34,65 % du marché des chambres de compensation et des règlements en 2025, soutenue par l'étendue des services de la Réserve fédérale et l'ampleur des transactions sur bons du Trésor américain. Le service national de règlement a traité 28 300 milliards USD en 2024 avec des règlements quotidiens moyens de 112,6 milliards USD, ce qui renforce la base de la région pour les flux de règlement de grande valeur et net. FedNow ajoute une capacité en temps réel avec 2,5 millions de transactions totalisant 307,3 milliards USD au troisième trimestre 2025, reflétant une intégration rapide par les établissements à travers le pays. Le notionnel des produits dérivés compensés de manière centralisée a augmenté au premier trimestre 2025, alimenté par la couverture des taux d'intérêt, ce qui soutient une adoption plus large des contreparties centrales dans les banques américaines. Les délais de compensation des bons du Trésor de la SEC intensifient la concurrence entre les contreparties centrales approuvées et potentielles, alors que la voie pour 4 000 milliards USD d'activité quotidienne se déplace vers la compensation centrale. Les infrastructures du Canada et du Mexique étendent l'empreinte de la région avec des systèmes en temps réel et par lots établis, notamment le SPEI mexicain et les identifiants de paiement adjacents qui alimentent l'utilisation numérique.

L'Europe affiche la croissance la plus rapide avec un TCAC de 6,65 % jusqu'en 2031, soutenue par la convergence des services TARGET, l'harmonisation de la norme ISO 20022 et le règlement sur les paiements instantanés. Clearstream assure une efficacité de règlement élevée sous T2S avec des performances de livraison contre paiement en fin de journée proches de la complétude, et l'auto-collatéralisation soutient un financement résilient en période de pointe. LCH et ICE Clear Europe opèrent en tant que contreparties centrales de niveau 2 sous l'ESMA, ce qui consolide l'alignement de la supervision sur les dérivés de taux de gré à gré, de crédit et cotés dans la région. La banque centrale française participe à des initiatives de tokenisation transfrontalière sous coordination des banques centrales, ce qui pointe vers une future interopérabilité de la compensation et du règlement pour les transactions de gros. Des études de cas nationales telles que l'activité T2 du Portugal confirment l'étendue de l'adoption dans les États membres de la pile consolidée de l'Eurosystème. Avec l'entrée en vigueur de DORA, les acteurs établis disposant de programmes cybernétiques à grande échelle gagnent un avantage en matière de conformité et de préparation.

L'Asie-Pacifique présente une maturité hétérogène, allant de la compensation record de swaps au Japon via la JSCC à la forte croissance des opérations de gré à gré en Corée du Sud et à une forte pénétration des paiements instantanés sur des marchés comme l'Inde. Le CCASS de Hong Kong affiche une efficacité T+2 de 99,89 % tandis que les volumes de produits dérivés d'OTC Clear augmentent fortement au premier semestre 2025, reflétant la solidité des systèmes d'actions et de produits dérivés. Le marché des obligations d'entreprises indiennes conserve des défis de liquidité dans les échanges secondaires malgré l'expansion des émissions, ce qui met en évidence la dépendance continue aux canaux bilatéraux et la marge d'adoption de la compensation. L'Australie compense des volumes élevés de produits dérivés de gré à gré et d'actions au comptant, bien que la supervision post-incident ait renforcé les attentes et les mesures correctives dans les systèmes ASX. Le volume des changes à Singapour, supérieur à 1 500 milliards SGD par jour, renforce la liquidité régionale et soutient l'optimisation des garanties via des outils d'exécution et de gestion des risques avancés. En Amérique du Sud, le PIX brésilien mène l'adoption avec des milliards de transactions mensuelles et une large participation des ménages et des entreprises, catalysant la croissance sans numéraire. Les indicateurs d'utilisation des RTGS et des cartes au Chili montrent un clair glissement vers les flux numériques avec une utilisation élevée des paiements par habitant. L'Afrique et le Moyen-Orient voient une forte activité dans le CCG et en Afrique du Sud, les transitions de plateformes aux Émirats arabes unis et la croissance du volume en Afrique du Sud pointant vers des infrastructures résilientes.

Paysage concurrentiel

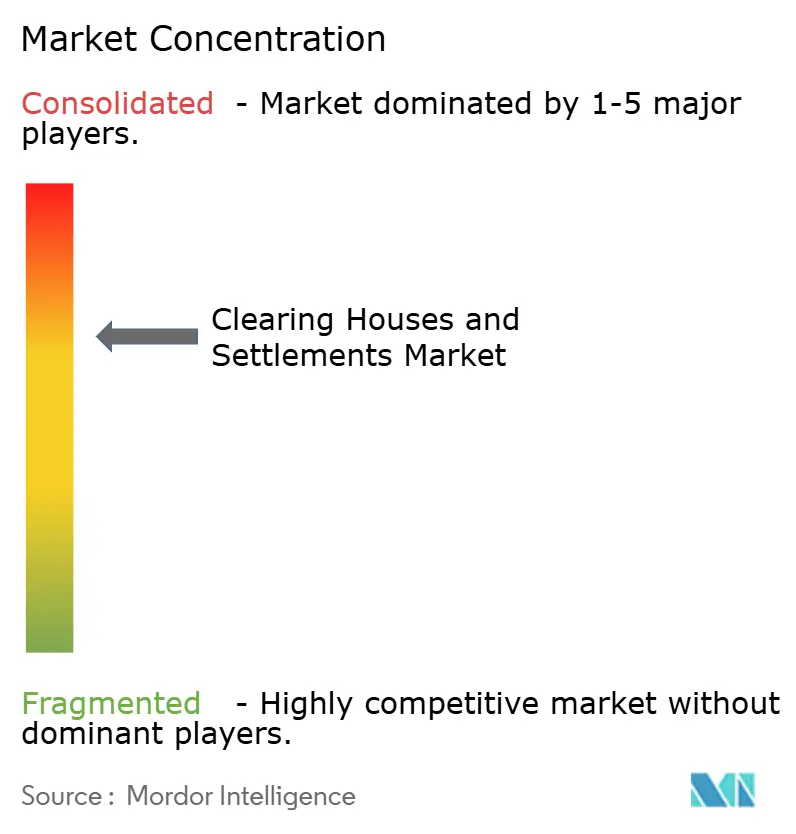

Le marché des chambres de compensation et des règlements présente une consolidation modérée avec cinq services d'utilité des marchés financiers désignés au titre VIII aux États-Unis assurant la compensation centrale sur les marchés au comptant et les produits dérivés, notamment CME, FICC, NSCC, ICE Clear Credit et OCC. La FICC a historiquement monopolisé la compensation au comptant et en pensions livrées des bons du Trésor américain, bien que la nouvelle approbation de CME Securities Clearing introduise une concurrence pour les flux qui seront soumis à la compensation centrale obligatoire. Les entrants potentiels continuent de se positionner pour participer avant les dates de conformité de 2026 et 2027, ce qui pourrait accroître l'innovation et la concurrence sur les frais. Le risque de concentration reste un axe de supervision, car les dix premiers membres compensateurs traitent plus de 80 % des transactions des clients dans les plateformes américaines, ce qui amplifie les expositions corrélées en période de stress.

L'infrastructure de compensation et de dépôt européenne est centrée sur LCH Limited et ICE Clear Europe en tant que contreparties centrales de niveau 2 sous l'ESMA, avec Euroclear et Clearstream comme dépositaires centraux de titres dominants et les entités SIX servant les besoins suisses et paneuropéens. EURO1, STEP2 et RT1 d'EBA CLEARING ont traité 22,62 milliards de transactions d'une valeur de 83 800 milliards USD (71 300 milliards EUR) en 2024, les paiements instantanés RT1 progressant de 32 % pour atteindre 1,107 milliard, un indicateur de l'adoption rapide du règlement instantané dans la région. En Asie-Pacifique, la JSCC a doublé sa compensation de swaps de taux d'intérêt en yen d'une année sur l'autre en 2024, tandis qu'OTC Clear de Hong Kong a étendu la compensation des swaps de taux d'intérêt en USD et ouvert de nouveaux canaux de garanties, notamment les obligations d'État chinoises.

Les mouvements stratégiques en 2025 comprennent l'approbation réglementaire de CME pour compenser les bons du Trésor au comptant et les pensions livrées aux États-Unis, ce qui remet en cause un monopole en place et signale un environnement multi-contreparties centrales pour le marché des obligations d'État le plus profond au monde. L'introduction par LCH de swaps indexés sur ZARONIA élargit la couverture des devises émergentes et montre comment les contreparties centrales étendent leur gamme de produits pour capter de nouveaux besoins de couverture. L'expansion par HKEX des garanties éligibles pour OTC Clear approfondit les liens avec la Chine continentale et réduit la fragmentation des garanties dans les portefeuilles clients. Les attentes en matière de conformité et de résilience au titre des PFMI, de DORA et des normes cybernétiques américaines continuent de façonner les priorités d'investissement dans les opérations, la technologie et la supervision des tiers.

Leaders du secteur des chambres de compensation et des règlements

Depository Trust & Clearing Corporation (DTCC)

Euroclear Group

LCH Limited (London Stock Exchange Group / LSEG)

Clearstream (Deutsche Börse Group)

CME Clearing (CME Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : CME Securities Clearing, Inc. a reçu l'approbation de la Securities and Exchange Commission pour compenser les bons du Trésor au comptant et les contrats de pension livrée, mettant fin au monopole de la Fixed Income Clearing Corporation et introduisant une concurrence pour réduire les frais et stimuler l'innovation sur le marché américain des bons du Trésor de 6 000 milliards USD par jour.

- Septembre 2024 : LCH introduit la compensation pour les swaps de taux au jour le jour indexés sur l'indice moyen au jour le jour du rand sud-africain, devenant ainsi la première contrepartie centrale à offrir cette capacité et élargissant la couverture des devises des marchés émergents.

- Juin 2025 : À la suite de la perturbation causée par la défaillance du règlement par lots de CHESS affectant la compensation de titres pour des milliers d'acteurs, la Commission australienne des valeurs mobilières et des investissements et la Banque de réserve d'Australie ont lancé une enquête sur ASX Limited, examinant sa gouvernance, ses capacités et ses cadres de gestion des risques.

- Mars 2025 : OTC Clear de Hong Kong commence à accepter les obligations d'État chinoises et les obligations des banques de politique économique détenues via Bond Connect comme garanties de marge pour toutes les transactions sur produits dérivés, approfondissant l'intégration entre les marchés onshore et offshore.

Portée du rapport mondial sur le marché des chambres de compensation et des règlements

Une chambre de compensation est un intermédiaire entre les acheteurs et les vendeurs d'instruments financiers. Il s'agit d'une agence ou d'une société distincte d'une bourse de contrats à terme responsable du règlement des comptes de négociation, de la compensation des transactions, de la collecte et du maintien des dépôts de garantie, de la réglementation des livraisons et de la communication des données de négociation.

Une analyse complète des antécédents du marché des chambres de compensation et des règlements, comprenant une évaluation des comptes nationaux, de l'économie, de l'emploi et des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le marché des chambres de compensation et des règlements est segmenté par type (chambre de compensation sortante, chambre de compensation entrante), par service (TARGET2, SEPA, EBICS), par autres services (EURO1, CCBM), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions pour le marché mondial des chambres de compensation et des règlements en valeur (milliards USD) pour tous les segments ci-dessus.

| Chambre de compensation sortante |

| Chambre de compensation entrante |

| TARGET2 | |

| SEPA | |

| EBICS | |

| Autres services | EURO1 |

| CCBM |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Chambre de compensation sortante | |

| Chambre de compensation entrante | ||

| Par service | TARGET2 | |

| SEPA | ||

| EBICS | ||

| Autres services | EURO1 | |

| CCBM | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des chambres de compensation et des règlements en 2026 et la croissance attendue jusqu'en 2031 ?

La taille du marché des chambres de compensation et des règlements est de 13,13 milliards USD en 2026 et devrait atteindre 16,81 milliards USD d'ici 2031 à un TCAC de 5,07 %.

Quel segment est en tête du marché des chambres de compensation et des règlements par type en 2026 ?

Les chambres de compensation sortantes sont en tête avec une part de 67,50 % en 2025 et maintiennent la trajectoire la plus rapide avec un TCAC de 5,82 % jusqu'en 2031.

Quel type de service détient la plus grande part dans le marché des chambres de compensation et des règlements ?

TARGET2 détenait une part de 43,80 % en 2025 et progresse à un TCAC de 7,43 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide dans le marché des chambres de compensation et des règlements ?

L'Europe enregistre la croissance la plus rapide avec un TCAC de 6,65 % jusqu'en 2031, portée par la consolidation des services TARGET et la migration vers la norme ISO 20022.

Quels changements réglementaires ont le plus d'impact sur les chambres de compensation jusqu'en 2027 ?

Les règles de compensation des bons du Trésor de la SEC pour les transactions au comptant et les pensions livrées stimulent l'adoption de la compensation centrale avec des échéances fin 2026 et mi-2027, augmentant les besoins en marges et en capacité opérationnelle.

Comment les paiements instantanés façonnent-ils le marché des chambres de compensation et des règlements ?

TIPS et FedNow développent les paiements instantanés, les volumes de TIPS bondissant de 402,2 % en 2024 et FedNow atteignant 307,3 milliards USD de valeur au troisième trimestre 2025, ce qui élève les attentes en matière de règlement permanent.

Dernière mise à jour de la page le: