Taille et part du marché européen des tapis et moquettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.49 Milliards de dollars |

| Taille du Marché (2026) | 10.75 Milliards de dollars |

| Taille du Marché (2031) | 12.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des tapis et moquettes par Mordor Intelligence

La taille du marché européen des tapis et moquettes devrait s'étendre de 10,49 milliards USD en 2025 et 10,75 milliards USD en 2026 à 12,43 milliards USD d'ici 2031, enregistrant un CAGR de 2,94 % entre 2026 et 2031. Les programmes de rénovation liés aux mandats européens d'efficacité des bâtiments continuent de renouveler les revêtements de sol installés dans les espaces résidentiels et commerciaux, tandis que les normes de travail hybride maintiennent une demande stable pour les revêtements de sol textiles absorbants acoustiquement et orientés vers le confort dans des zones sélectives. Les mises à niveau de l'hôtellerie dans les destinations méditerranéennes soutiennent les schémas de commande commerciale pour des spécifications tissées sur mesure et modulaires alignées sur les standards de marque. Dans le même temps, les évolutions réglementaires sur les PFAS et la responsabilité en fin de vie poussent les fabricants vers les fibres recyclées, les systèmes de reprise et la traçabilité numérique. La pression sur les coûts des intrants et la pénurie d'installateurs allongent les délais de réalisation des projets, de sorte que les producteurs mettent l'accent sur la modularité, la chimie conforme et les conceptions en boucle fermée pour défendre les marges et les gains de spécification. Le cadre du passeport numérique de produit, entré en vigueur en 2026, guide également les équipes d'approvisionnement vers un contenu recyclé vérifiable et des déclarations de matériaux sur l'ensemble du marché européen des tapis et moquettes[1]Commission européenne, "Passeport numérique de produit pour les produits durables," Commission européenne, commission.europa.eu.

Principaux enseignements du rapport

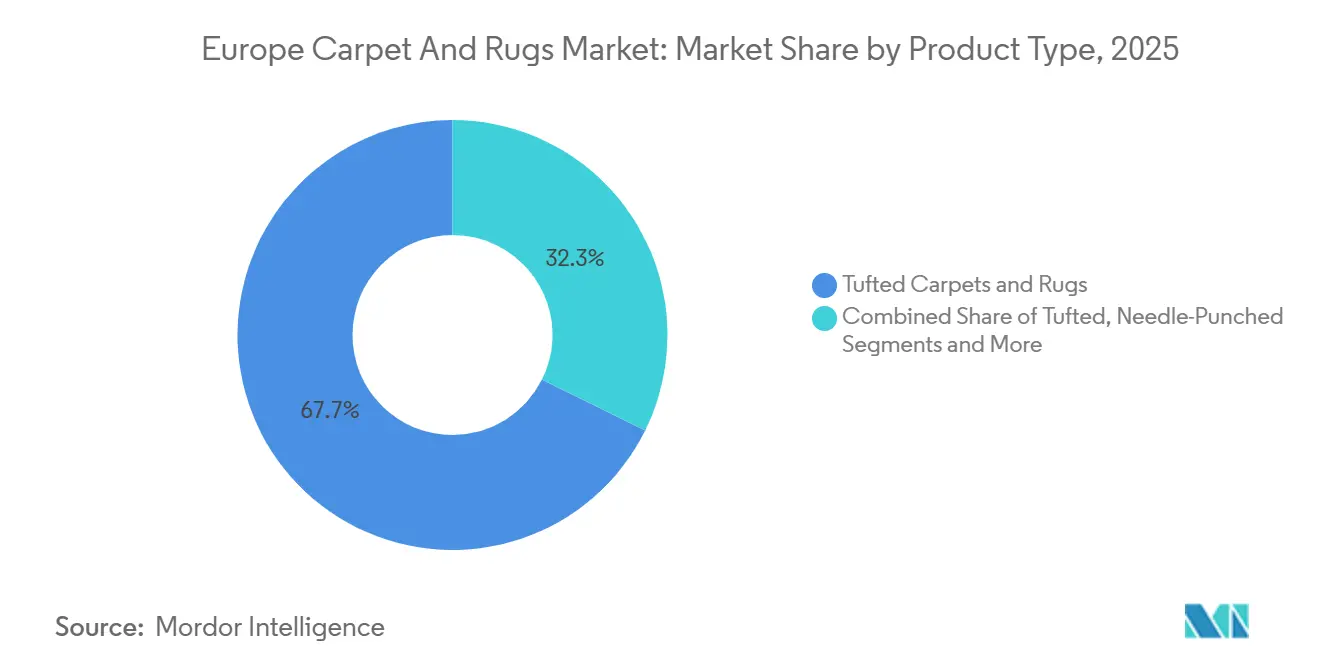

- Par type de produit, les tapis touffeté ont dominé avec une part de revenus de 67,68 % en 2025 sur le marché européen des tapis et moquettes, tandis que le tissé devrait se développer à un CAGR de 3,85 % durant 2026–2031.

- Par matière, le polypropylène représentait 35,45 % en 2025 sur le marché européen des tapis et moquettes, et les fibres recyclées et biosourcées devraient croître à un CAGR de 8,41 % jusqu'en 2031.

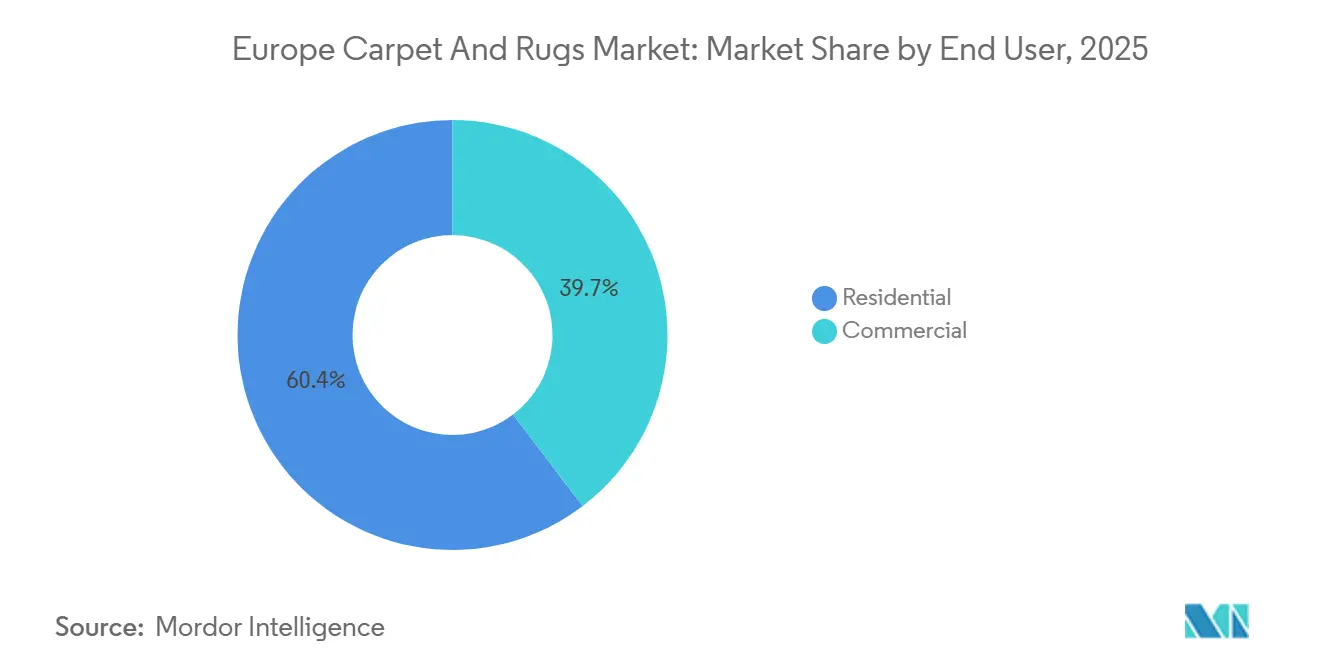

- Par utilisateur final, le résidentiel a capté 60,35 % en 2025 et devrait afficher la croissance la plus rapide à un CAGR de 3,45 % sur 2026–2031.

- Par canal de distribution, la vente au détail B2C détenait 64,87 % en 2025 sur le marché européen des tapis et moquettes, tandis que le B2B direct devrait progresser à un CAGR de 5,54 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 23,60 % en 2025 sur le marché européen des tapis et moquettes, et l'Espagne devrait enregistrer la croissance la plus élevée à un CAGR de 6,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des tapis et moquettes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La vague de rénovation et les mises à niveau des bâtiments pilotées par la directive sur la performance énergétique des bâtiments accélèrent les cycles de remplacement des revêtements de sol | +1.8% | National, avec un impact concentré en Allemagne, en France et dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Le pipeline hôtelier et les conversions de marques stimulent la remise en moquette des chambres et des couloirs | +1.2% | Cœur méditerranéen en Espagne, en Italie et en Grèce, avec des retombées vers le Portugal et le sud de la France | Court terme (≤ 2 ans) |

| La REP française et l'extension de la REP de l'Union européenne catalysent les fibres recyclées et biosourcées | +1.1% | La France est immédiate, les Pays-Bas et la Lettonie sont actifs, déploiement plus large au sein de l'Union européenne d'ici 2028 | Moyen terme (2 à 4 ans) |

| Les programmes d'aménagement et de réaménagement des bureaux stimulent les dalles de moquette modulaires | +0.9% | Cœur européen, avec des gains précoces dans les pôles d'entreprises de Francfort, Amsterdam et Londres | Moyen terme (2 à 4 ans) |

| Demande croissante de revêtements de sol textiles certifiés à faible teneur en COV et à contenu recyclé | +0.7% | National, orienté vers l'Europe du Nord, notamment l'Allemagne, les pays nordiques et le Benelux | Long terme (≥ 4 ans) |

| L'élimination progressive des PFAS dans les textiles oriente la demande vers des protections anti-taches sans PFAS et vers la laine ou le PET | +0.6% | La France est le premier acteur immédiat, le Danemark est un acteur précoce, une proposition à l'échelle de l'Union européenne est attendue d'ici fin 2026 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La vague de rénovation et les mises à niveau des bâtiments pilotées par la directive sur la performance énergétique des bâtiments accélèrent les cycles de remplacement des revêtements de sol

La vague de rénovation de la Commission européenne vise la mise à niveau de 35 millions de bâtiments d'ici 2030, ce qui soutient un rythme régulier de remplacement des revêtements de sol lors des rénovations énergétiques et des projets de rénovation profonde qui regroupent isolation, acoustique et surfaces intérieures dans des périmètres uniques. La mise en œuvre de la directive refonte sur la performance énergétique des bâtiments dans les États membres fait avancer les plans nationaux et les calendriers de conformité qui catalysent les achats à l'approche des échéances, stimulant les commandes de dalles de moquette modulaires dans les bâtiments résidentiels et publics où la performance acoustique est requise. Les programmes de modernisation des gares ferroviaires en Europe continentale favorisent les dalles de moquette modulaires pour les halls à fort trafic, les fournisseurs mettant en avant la facilité d'installation par phases et le remplacement ciblé qui s'aligne sur les contraintes des établissements très fréquentés[2]Tarkett, "Moquette modulaire pour les transports et les lieux publics," Tarkett, tarkett.com . La tendance à rénover en priorité les bâtiments les moins efficaces augmente la probabilité que les moquettes murales à mur anciennes soient remplacées par des options modulaires et touffetées plus performantes qui contribuent aux objectifs thermiques et acoustiques dans les enveloppes reconstruites. En Allemagne, l'accès aux rénovations du secteur public exige le respect de certifications de produits externes et de régimes de tests COV, ce qui pousse les fabricants à maintenir des audits et une documentation rigoureux, renforçant les barrières à l'entrée dans les projets menés par appels d'offres[3]Viacor, "Exigences TÜV-PROFiCERT et COV," Viacor, viacor.de .

Le pipeline hôtelier et les conversions de marques stimulent la remise en moquette des chambres et des couloirs

Les opérateurs dans les destinations de villégiature méditerranéennes continuent de rafraîchir les finitions souples dans le cadre de mises à niveau de marques, ce qui soutient les couloirs tissés sur mesure et les dalles modulaires pour chambres répondant aux exigences acoustiques et de durabilité dans des conditions de forte occupation. Les projets de conversion tendent à comprimer les délais par rapport aux nouvelles constructions, ce qui concentre les achats sur des fenêtres plus courtes et élève les volumes de commandes sur des trimestres uniques lorsque les hôtels cherchent à rouvrir en saison. Les appels d'offres publics et privés accordent de plus en plus de poids aux critères écologiques, notamment les faibles émissions et le contenu recyclé ; les fournisseurs positionnent des dalles qualifiées Écolabel et divulguent les empreintes carbone du berceau à la porte pour sécuriser leur inclusion sur les listes de soumissionnaires. Les établissements haut de gamme et de catégorie supérieure mettent l'accent sur une identité de marque cohérente à travers les coloris et les motifs, ce qui maintient la demande pour les formats tissés dans des zones sélectionnées tandis que les dalles modulaires soutiennent l'efficacité de la rotation des chambres et la maintenance ciblée. Ce schéma maintient des opportunités de prescription en Espagne, en Italie et en Grèce au fur et à mesure que l'infrastructure touristique est mise à niveau pour le débit et les cycles de rafraîchissement du design liés aux standards des marques.

La REP française et l'extension de la REP de l'Union européenne catalysent les fibres recyclées et biosourcées

La responsabilité élargie des producteurs pour les textiles liés à la construction en France applique des éco-contributions modulées et des obligations de collecte, qui récompensent les conceptions à contenu recyclé et les voies de reprise tout en pénalisant les formulations à base de matières vierges uniquement par des contributions plus élevées. Les producteurs dont le contenu recyclé dépasse les seuils fixés bénéficient de réductions de contributions qui font pencher le calcul du coût total de possession en faveur des produits circulaires sur des durées de vie typiques, encourageant la conception pour le démontage et la réutilisation sur le marché secondaire pouvant satisfaire les quotas de réutilisation locaux. Les fabricants ont étendu les programmes de reprise et de réutilisation des dalles de moquette sur les marchés dotés d'une REP active, ce qui soutient des modèles en boucle fermée où le support et le fil réintègrent les flux de production avec des parts recyclées vérifiées. Les mesures de l'Union européenne visant à standardiser la REP textile et à promouvoir des critères de conception circulaire dans les États membres augmentent la prévisibilité de la demande de fibres recyclées et de schémas transparents de fin de vie à moyen terme. Les initiatives des fondations industrielles ont renforcé la justification stratégique des achats circulaires dans les revêtements de sol, renforçant l'alignement entre les investissements dans les matières recyclées et les trajectoires réglementaires en France, aux Pays-Bas et dans d'autres pays précurseurs.

Les programmes d'aménagement et de réaménagement des bureaux stimulent les dalles de moquette modulaires

Les stratégies d'aménagement des espaces de travail qui privilégient l'acoustique et les agencements flexibles favorisent les dalles modulaires par rapport à la moquette en lé, car les dalles permettent un zonage ciblé pour les salles de réunion et les espaces de collaboration tout en simplifiant la reconfiguration à mesure que les effectifs évoluent. Les communautés d'installateurs et les équipes de gestion des installations citent les formats modulaires comme plus rapides à soulever et à reposer, réduisant les perturbations pour les locataires lors des changements de week-end ou de nuit par rapport aux remplacements en lé complet. Les fournisseurs proposent des collections ciblant la performance en matière de qualité de l'air tout en gérant les poussières en suspension et les allergènes dans les environnements de bureaux très fréquentés, ce qui soutient la conformité avec les politiques de matériaux à faibles émissions et les objectifs de bien-être. Les projets d'entreprise recherchant des certifications de bâtiment vert sélectionnent des dalles et des supports portant des certifications reconnues ou contribuant aux crédits de confort acoustique, ce qui consolide la demande auprès des fournisseurs disposant d'options documentées à faible teneur en COV et à contenu recyclé dans leurs catalogues. Les prescriptions pour les espaces de travail et d'enseignement continuent de valoriser l'absorption acoustique et le confort visuel, et les fournisseurs positionnent des gammes de produits qui associent les arguments acoustiques à des résultats de productivité et d'expérience dans les espaces en open space.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par des revêtements résilients ou LVT dans les espaces commerciaux | -1.4% | Europe du Nord au Royaume-Uni, en Allemagne et dans les pays nordiques, où la part des surfaces dures est élevée | Moyen terme (2 à 4 ans) |

| La volatilité des matières premières pétrochimiques fait grimper les coûts des moquettes | -1.0% | Exposition nationale avec une sensibilité plus élevée en Belgique, aux Pays-Bas et en Allemagne | Court terme (≤ 2 ans) |

| Coûts de conformité liés aux restrictions chimiques et aux critères de l'Écolabel | -0.8% | National, avec une charge plus lourde pour les PME et les fabricants de niveau intermédiaire en France, en Allemagne et au Benelux | Long terme (≥ 4 ans) |

| Les pénuries d'installateurs et les obligations de remise en état augmentent les coûts et les délais | -0.6% | Allemagne, Pays-Bas et pays nordiques, avec des répercussions vers la France et le Royaume-Uni | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par des revêtements résilients ou LVT dans les espaces commerciaux

Le passage aux alternatives à surface dure dans les zones de réception, de couloir et cliniques contraint les volumes de moquette en lé, car les gestionnaires d'installations privilégient la facilité de nettoyage et le design minimaliste dans les zones à fort trafic. Les discours sur les bâtiments sains façonnent également la demande, de sorte que les catégories de produits perçues comme faciles à désinfecter peuvent déplacer la moquette dans les applications sensibles, tandis que la moquette reste pertinente dans les zones administratives et acoustiquement critiques. Les prescriptions de projets mélangent souvent les surfaces, ce qui réduit le nombre total de mètres carrés alloués à la moquette par projet, même si les dalles modulaires conservent un rôle dans les espaces acoustiques. Dans le secteur de la santé, les recommandations en matière de contrôle des infections ont éloigné les environnements cliniques des revêtements de sol textiles, tandis que les zones administratives continuent d'utiliser des dalles modulaires pour le confort, le son et l'esthétique. Cette tendance aux matériaux mixtes est la plus apparente dans les intérieurs commerciaux d'Europe du Nord, où les agencements en open space utilisent des surfaces dures pour la circulation et des textiles pour les espaces de collaboration.

La volatilité des matières premières pétrochimiques fait grimper les coûts des moquettes

Les fluctuations des coûts dans les chaînes de valeur du polypropylène et du polyamide mettent à l'épreuve la stabilité des prix pour les produits du marché intermédiaire, en particulier lorsque les producteurs dépendent d'un approvisionnement externe en résines. Des intrants énergétiques élevés et une variabilité logistique viennent s'ajouter aux effets sur les matières premières, ce qui peut comprimer les marges si la répercussion des prix est retardée dans les contrats. Certains acteurs intégrés réduisent leur exposition en alignant la production de fil sur la fabrication de moquettes, tandis que d'autres se couvrent et ajustent leurs gammes de produits pour maintenir leur compétitivité. Les mécanismes de l'Union européenne qui ajoutent une responsabilité carbone aux importations présentent une couche supplémentaire de sensibilité aux coûts des intrants que les entreprises doivent gérer dans leur planification des achats. L'effet net se traduit par une plus grande emphase sur les formats modulaires et les constructions à valeur optimisée pour équilibrer le rapport coût-performance jusqu'à la stabilisation des marchés des intrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les moquettes touffetées dominent, le tissé s'accélère dans l'hôtellerie de luxe

Les tapis et moquettes touffeté représentaient 67,68 % en 2025, conférant à cette catégorie une nette avance sur le marché européen des tapis et moquettes grâce à une production à grande vitesse et une large flexibilité de conception. Les formats tissés sont moins importants en termes de part, mais affichent la croissance la plus rapide à un CAGR de 3,85 % sur 2026–2031, soutenus par des spécifications hôtelières haut de gamme qui privilégient la clarté des motifs et la durabilité dans les couloirs et les salles de bal. La pénétration des dalles modulaires continue d'augmenter dans les volumes touffeté, les prescripteurs se standardisant sur des formats 50×50 cm pour des zones acoustiques ciblées et un remplacement simplifié. Le développement de produits se concentre sur la chimie à faibles émissions et les caractéristiques sensibles aux allergènes, en réponse aux exigences plus strictes en matière de construction et de bien-être dans les intérieurs éducatifs et de bureaux. Le marché européen des tapis et moquettes bénéficie de ces dynamiques de format car elles s'alignent sur des projets axés sur la rénovation qui valorisent les délais courts et les perturbations minimisées.

La modularisation au sein des produits touffeté modifie également la façon dont les portefeuilles sont commercialisés, les fournisseurs constituant des familles visuelles qui se coordonnent entre les espaces de bureaux ouverts, les salles de réunion et les voies de circulation. Les offres tissées des fournisseurs maintiennent leur position dans les établissements haut de gamme et les résidences de luxe où les besoins d'identité de marque et le positionnement luxe restent déterminants. Les solutions aiguilletées occupent une niche de performance dans les transports, les accès publics et certains environnements industriels où la robustesse et la facilité d'entretien guident la prescription. Dans tous les formats, la conformité aux exigences de faibles COV et d'absence de PFAS est devenue incontournable dans les segments à appels d'offres, renforçant la nécessité d'une chimie vérifiée et d'intrants traçables. Ces évolutions de produits soutiennent collectivement des contributions stables en termes de mix et de marge sur le marché européen des tapis et moquettes.

Par matière : le polypropylène est en tête, les fibres recyclées progressent fortement grâce aux incitations de la REP

Le polypropylène commandait une part de 35,45 % en 2025 grâce à sa résistance à l'humidité et à sa facilité d'entretien dans les zones de soins de santé et d'hôtellerie, ancrant la position de ce matériau dans les installations de milieu de gamme sur le marché européen des tapis et moquettes. Les fibres recyclées et biosourcées devraient croître à un CAGR de 8,41 % jusqu'en 2031, portées par les structures de redevances de REP et les incitations aux écolabels qui orientent les achats vers un contenu circulaire. Les innovations en matière de support intègrent des constituants recyclés et des tackifiants biosourcés qui réduisent le carbone incorporé tout en maintenant les objectifs de performance en matière de confort et de durabilité. Le nylon régénéré produit à partir de flux post-consommation est désormais standard dans plusieurs collections de dalles commerciales, s'alignant sur les critères de construction verte qui valorisent les parts recyclées documentées. Ces développements renforcent la résilience des chaînes d'approvisionnement et positionnent les produits conformes pour un accès privilégié aux appels d'offres régis par la REP en France et dans d'autres pays précurseurs.

Les nylons restent la référence de performance dans les environnements à fort trafic où la résilience et la résistance aux taches ancrent les propositions de valeur sur le cycle de vie, tandis que les variantes en polyester intégrant du contenu de bouteilles recyclées offrent des options convaincantes dans les applications résidentielles et légèrement commerciales. Les fibres naturelles telles que la laine conservent une niche stable dans le résidentiel de luxe et l'hôtellerie de charme grâce à leur résistance au feu inhérente et leur confort sensoriel. Les fournisseurs qui naviguent dans les approvisionnements en PET recyclé se disputent des flux de flocons cohérents et mettent l'accent sur les contrats de matériaux pour gérer le risque de disponibilité, tout en diversifiant les intrants recyclés en secours pour maintenir les objectifs de circularité. À mesure que les portefeuilles de matériaux évoluent, les cadres d'appels d'offres européens qui favorisent le contenu recyclé et les formulations sans PFAS continuent d'orienter la conception des produits sur le marché européen des tapis et moquettes.

Par utilisateur final : le résidentiel domine, le commercial s'accélère grâce aux réaménagements de bureaux

Les applications résidentielles ont capté 60,35 % de la demande en 2025, reflétant la préférence des occupants pour la chaleur, l'absorption acoustique et le confort sous les pieds dans les chambres et les espaces de vie sur le marché européen des tapis et moquettes. Le résidentiel devrait également enregistrer la croissance la plus rapide à un CAGR de 3,45 % jusqu'en 2031, les incitations à l'efficacité énergétique et les programmes de rénovation continuant à améliorer les enveloppes des bâtiments et les finitions intérieures. Les arrangements de travail hybride soutiennent une attention accrue à l'acoustique et au bien-être à domicile, ce qui maintient l'adoption de dalles modulaires dans les zones d'étude et de travail au sein des résidences. Des chimies plus propres et des allégations de faibles COV contribuent à orienter la préférence vers les marques disposant de données produits vérifiables, notamment dans les foyers avec enfants ou sensibilités aux allergies. Ces dynamiques aident le résidentiel à rester un ancrage stable du marché européen des tapis et moquettes.

Les applications commerciales couvrent l'hôtellerie et les loisirs, les bureaux d'entreprise, le commerce de détail, les soins de santé et l'éducation, chaque sous-segment répondant à des besoins de performance et des cadres d'approvisionnement différents. Les bureaux d'entreprise mettent l'accent sur la modularité, l'acoustique et la reconfiguration, ce qui maintient la résilience des spécifications à base de dalles même lorsque les espaces de circulation font place à des alternatives à surface dure. L'éducation et certains bâtiments publics accordent une importance stricte aux normes de réverbération et de qualité de l'air, ce qui élève les dalles modulaires qui associent contrôle acoustique et certification à faibles émissions. Dans les soins de santé, les achats orientent souvent les revêtements de sol textiles vers les zones administratives en raison des protocoles de contrôle des infections, ce qui limite l'utilisation dans les espaces cliniques tout en préservant des rôles spécialisés ailleurs. Dans l'ensemble, les priorités au niveau des projets en matière de confort, d'acoustique et de conformité soutiennent une trajectoire de croissance équilibrée mais sélective pour les volumes commerciaux sur le marché européen des tapis et moquettes.

Par canal de distribution : le commerce de détail B2C est en tête, le B2B direct progresse grâce à l'efficacité des projets

La vente au détail B2C représentait 64,87 % de la part de marché en 2025, reflétant l'importance continue des showrooms physiques pour l'évaluation tactile, l'assortiment des couleurs et les services d'installation sur le marché européen des tapis et moquettes. Les magasins spécialisés en revêtements de sol intègrent des devis d'installation au point de vente et conservent des réseaux d'installateurs locaux, ce qui améliore la conversion et soutient des valeurs de commande moyennes plus élevées. Les chaînes de bricolage et les détaillants de meubles vendent des tapis en complément d'achats de meubles à prix plus élevé, tandis que les canaux en ligne se développent grâce à des outils de visualisation et des échantillons envoyés par courrier qui réduisent l'incertitude pour les acheteurs à distance. Les taux de retour restent plus élevés en ligne qu'en magasin en raison des variations d'éclairage et de couleur à domicile, ce qui met à l'épreuve les modèles de commerce électronique pur même si l'engagement numérique complète les parcours axés sur le showroom[4]CBI, "Comportement d'achat des consommateurs et canaux en ligne," CBI, cbi.eu. Ces réalités multicanales maintiennent la domination du B2C dans l'ensemble du marché européen des tapis et moquettes.

Le B2B direct, qui représentait 35,13 % de la part de marché en 2025, devrait dépasser les autres canaux avec un CAGR projeté de 5,54 % jusqu'en 2031, les acheteurs commerciaux rationalisant les appels d'offres et raccourcissant les délais grâce à une coordination directe avec les fournisseurs. Les programmes directs regroupent souvent des services de co-conception et un soutien logistique, ce qui réduit le risque de projet pour les rénovations à grand nombre de chambres dans les environnements hôteliers et d'entreprise. Les fabricants pilotent également des modèles basés sur les services avec des dispositions de reprise et de réutilisation pour s'aligner sur les objectifs de circularité et simplifier la gestion du cycle de vie pour les portefeuilles d'entreprise. Les studios de conception appartenant aux marques et les centres d'expérience brouillent les frontières entre B2B et B2C en servant à la fois les prescripteurs professionnels et les consommateurs haut de gamme, préservant le contrôle sur la narration des produits et la documentation technique. Les salons professionnels, les bibliothèques d'architectes et les réseaux d'installateurs continuent d'influencer les spécifications commerciales même lorsqu'ils ne transactent pas directement, offrant aux marques de multiples points de contact sur le marché européen des tapis et moquettes.

Analyse géographique

L'Allemagne détenait 23,60 % de la part du marché européen des tapis et moquettes en 2025, portée par les rénovations de bureaux d'entreprise à Munich, Francfort et Hambourg, et par l'accent continu mis sur les objectifs acoustiques et de bien-être dans les intérieurs de lieux de travail. Les rénovations publiques et privées liées aux subventions à l'efficacité ont historiquement stimulé les ensembles de mise à niveau intérieure qui incluent des rafraîchissements de revêtements de sol aux côtés d'améliorations de l'isolation et du vitrage. Les réglementations qui mettent l'accent sur la qualité environnementale intérieure et l'atténuation sonore ont maintenu un rôle clair pour les dalles modulaires dans les espaces de travail en open space, notamment pour les salles de réunion et les zones de concentration. La rigueur des achats dans les projets du secteur public a renforcé l'importance d'une chimie à faibles émissions et de déclarations de produits auditées, a façonné l'éligibilité des fournisseurs et a favorisé les acteurs établis qui maintiennent de multiples certifications. Ces conditions positionnent l'Allemagne comme un ancrage fiable du marché européen des tapis et moquettes.

L'Espagne devrait afficher la croissance la plus rapide à un CAGR de 6,23 % jusqu'en 2031, les mises à niveau portées par l'hôtellerie reprenant leur calendrier dans les villes méditerranéennes et les zones de villégiature. Les spécifications commerciales en Ibérie continuent de favoriser les couloirs tissés sur mesure dans les établissements haut de gamme, tandis que les dalles modulaires accélèrent les cycles d'entretien et de reconfiguration des chambres. Ce mix soutient des commandes régulières pour des constructions en nylon et PET axées sur la performance avec des traitements anti-taches et anti-usure adaptés aux environnements à forte occupation. En France, les obligations de REP ont poussé les appels d'offres municipaux et éducatifs vers des seuils de contenu recyclé plus élevés, ce qui valorise les fournisseurs capables de prouver des intrants circulaires et des voies de reprise dans les dalles de moquette. Les systèmes de support qui combinent des matériaux recyclés avec des constituants biosourcés étendent l'attrait des dalles dans les marchés publics, où les étiquettes de coût environnemental et les scores d'ACV font désormais partie de la transparence orientée vers le consommateur.

Le Benelux reste un pôle de production essentiel et un leader dans les capacités de dalles de moquette circulaires, soutenu par des lignes de recyclage établies et la proximité des clusters de demande d'Europe du Nord. Les pays nordiques privilégient le leadership en matière de durabilité et la qualité de l'environnement intérieur, ce qui maintient le rôle des dalles modulaires dans les établissements d'enseignement et les bureaux même si les préférences résidentielles plus larges se diversifient selon les surfaces. Le Royaume-Uni navigue dans des ajustements de la chaîne d'approvisionnement qui affectent les coûts à l'arrivée et les délais, incitant les détaillants et les maîtres d'ouvrage à approfondir la coordination locale des installateurs et la planification des stocks. L'Italie préserve une forte orientation premium et design dans les catégories de finitions intérieures, ce qui soutient les offres tissées et sur mesure dans le résidentiel haut de gamme et les showrooms d'hôtellerie de charme. Dans le reste de l'Europe, les capacités de fabrication et les traditions artisanales des marchés voisins continuent d'approvisionner les segments de commodité et artisanaux, l'approvisionnement régional étant utilisé pour accélérer la logistique et soutenir des calendriers de rénovation rapides sur le marché européen des tapis et moquettes.

Paysage concurrentiel

La concurrence reste équilibrée entre plusieurs fournisseurs de taille moyenne à grande et un large éventail de spécialistes régionaux, la largeur de gamme de produits, la conformité et les références en matière de circularité étant désormais au cœur des offres et de l'accès aux appels d'offres sur le marché européen des tapis et moquettes. Les fabricants s'appuient sur l'intégration verticale et les partenariats avec les fournisseurs pour atténuer l'incertitude liée aux matières premières et à l'énergie tout en maintenant les niveaux de service dans les programmes commerciaux. Dans cet environnement, les leaders se différencient par des systèmes de support à contenu recyclé plus élevé, des fonctionnalités de traçabilité intégrées dans les étiquettes de produits et des réseaux de reprise qui permettent des flux en boucle fermée de dalles et de fils. Les stratégies de portefeuille associent de plus en plus des collections modulaires pour les bureaux et l'hôtellerie à des formats tissés pour les espaces premium, préservant des rôles à haute valeur ajoutée pour les deux. Ces pivots stratégiques sont renforcés par la demande de performances vérifiées à faibles COV et d'options de chimie sans PFAS conformes aux restrictions nationales et au niveau de l'Union européenne.

Des exemples de mouvements ciblés illustrent cette direction. Tarkett a mis à jour son support de dalles de moquette circulaire EcoBase pour incorporer de la colophane de pin biosourcée, réduisant le contenu d'origine fossile et diminuant l'empreinte carbone par dalle tout en maintenant un contenu recyclé élevé dans le système. Victoria PLC a délocalisé la production de tapis tissés de la Belgique vers la Turquie tout en conservant des centres de design européens, la transition visant à normaliser les marges à mesure que la nouvelle capacité se stabilise jusqu'en 2026. Interface a étendu ses capacités à Scherpenzeel pour développer le recyclage des dalles de moquette à l'échelle européenne, intégrant les matériaux récupérés dans de nouveaux produits et soutenant des stratégies de support à carbone négatif qui s'alignent sur les objectifs climatiques de l'entreprise. Ces investissements s'alignent sur les attentes réglementaires en matière de passeports numériques de produits et de documentation des divulgations de contenu recyclé et de chimie sur le marché européen des tapis et moquettes.

Les spécialistes continuent de dominer les segments premium où le patrimoine, le contrôle des motifs et la nuance des couleurs sécurisent des spécifications portées par la marque dans l'hôtellerie et le résidentiel de luxe. L'expertise en aiguilleté et les traitements de performance sans PFAS sont devenus des différenciateurs plus importants à mesure que les restrictions nationales s'étendent, renforçant les portefeuilles qui offrent une protection contre les taches sans fluorochimiques. L'innovation en matière de traçabilité, notamment les dalles filigranées portant des identifiants scannables, aide les gestionnaires d'installations à vérifier les matériaux et à aligner la reprise en fin d'utilisation avec les rapports de durabilité internes. Dans l'ensemble du paysage des fournisseurs, la participation à l'Écolabel de l'Union européenne reste une porte d'entrée pour les appels d'offres publics en Scandinavie et en Allemagne, ce qui concentre davantage les opportunités parmi les entreprises disposant de catalogues complets et bien documentés. L'effet net est une différenciation croissante autour du contenu circulaire, de la chimie déclarée et des systèmes de reprise éprouvés sur le marché européen des tapis et moquettes.

Leaders du secteur européen des tapis et moquettes

Victoria PLC

Condor Group

Tarkett

Interface (EMEA)

Associated Weavers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Victoria PLC a achevé la délocalisation de la production belge de tapis tissés vers Uşak, en Turquie, tout en conservant des centres de design européens, la société s'attendant à une normalisation des marges à mesure que les opérations se stabilisent en 2026.

- Décembre 2024 : Condor Group a acquis FINDEISEN en Allemagne, intégrant le spécialiste de l'aiguilleté dans son portefeuille et se positionnant pour une performance sans PFAS dans les environnements à forte usure.

- Septembre 2025 : L'installation de Tarkett à Scherpenzeel a lancé une ligne de recyclage de dalles de moquette à grande échelle en Europe, ciblant les dalles post-consommation à support EcoBase et visant à atteindre un contenu élevé en matériaux récupérés dans les nouvelles dalles d'ici 2027.

Périmètre du rapport sur le marché européen des tapis et moquettes

Les tapis et moquettes sont des revêtements de sol utilisés pour améliorer l'esthétique des espaces résidentiels et professionnels et apporter confort et chaleur. Le fil est généralement fabriqué à partir de tissu tissé tel que la laine, le coton, la soie et le jute. Le tapis de zone est utilisé pour couvrir une zone spécifique du sol tandis que la moquette est utilisée pour couvrir mur à mur ou est fixée au sol. Une analyse de fond complète du marché européen des tapis et moquettes, qui comprend une évaluation du marché parent, des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le rapport présente également une évaluation qualitative et quantitative en analysant les données recueillies auprès d'analystes du secteur et de participants au marché à travers les points clés de la chaîne de valeur du secteur.

Le marché européen des tapis et moquettes est segmenté par type (moquettes touffetées mur à mur, moquettes tissées mur à mur et tapis), application (résidentiel et commercial), canal de distribution (entrepreneurs, commerce de détail, autres canaux de distribution) et pays (Allemagne, Royaume-Uni, France, Espagne et reste de l'Europe). Le rapport propose la taille du marché et les prévisions pour le marché européen des tapis et moquettes en valeur (milliards USD) pour tous les segments ci-dessus.

| Touffeté |

| Tissé |

| Aiguilleté |

| Noué / noué à la main |

| Autres (tissage plat, crocheté, tressé) |

| Nylon |

| Polyester (PET et PTT) |

| Polypropylène |

| Laine |

| Autres fibres naturelles (jute, sisal, coton, soie) |

| Fibres recyclées et biosourcées |

| Résidentiel | |

| Commercial | Hôtellerie et loisirs |

| Bureaux d'entreprise | |

| Commerce de détail | |

| Établissements de santé et d'enseignement | |

| Autres établissements commerciaux |

| B2B / Direct auprès des fabricants | |

| B2C / Commerce de détail | Magasins de bricolage et d'amélioration de l'habitat |

| Magasins spécialisés en revêtements de sol (y compris les points de vente exclusifs de marques) | |

| Magasins de meubles et d'ameublement | |

| En ligne | |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type de produit | Touffeté | |

| Tissé | ||

| Aiguilleté | ||

| Noué / noué à la main | ||

| Autres (tissage plat, crocheté, tressé) | ||

| Par matière | Nylon | |

| Polyester (PET et PTT) | ||

| Polypropylène | ||

| Laine | ||

| Autres fibres naturelles (jute, sisal, coton, soie) | ||

| Fibres recyclées et biosourcées | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie et loisirs | |

| Bureaux d'entreprise | ||

| Commerce de détail | ||

| Établissements de santé et d'enseignement | ||

| Autres établissements commerciaux | ||

| Par canal de distribution | B2B / Direct auprès des fabricants | |

| B2C / Commerce de détail | Magasins de bricolage et d'amélioration de l'habitat | |

| Magasins spécialisés en revêtements de sol (y compris les points de vente exclusifs de marques) | ||

| Magasins de meubles et d'ameublement | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché européen des tapis et moquettes ?

La taille du marché européen des tapis et moquettes est estimée à 10,75 milliards USD en 2026 et devrait atteindre 12,43 milliards USD d'ici 2031, avec un CAGR de 2,94 %, soutenu par les programmes de rénovation et les mises à niveau commerciales sélectives.

Quels types de produits sont les plus demandés en Europe ?

Les moquettes et tapis touffetés dominent largement avec 67,68 % en 2025 grâce à une production rapide et des options de conception flexibles, tandis que les formats tissés croissent plus rapidement dans les couloirs et les salles de bal de l'hôtellerie haut de gamme à un TCAC de 3,85 % jusqu'en 2031.

Quelles matières et caractéristiques de durabilité gagnent du terrain ?

Le polypropylène est en tête avec 35,45 % et le contenu recyclé et biosourcé croît rapidement grâce aux incitations REP et aux critères des appels d'offres, les fournisseurs développant des supports circulaires et du nylon régénéré pour répondre aux attentes des écolabels.

Quelles géographies sont les plus importantes pour la croissance ?

L'Allemagne reste l'ancrage avec 23,60 % en 2025, et l'Espagne est la plus dynamique jusqu'en 2031 à un TCAC de 6,23 %, portée par les mises à niveau hôtelières et l'adoption des dalles modulaires dans les espaces à fort trafic.

Comment les réglementations influencent-elles les choix de produits ?

Les restrictions sur les PFAS et les exigences de faible teneur en COV accélèrent les finitions sans PFAS et les tests d'émissions vérifiés, tandis que les cadres REP poussent le contenu recyclé et les schémas de reprise qui favorisent les dalles de moquette circulaires.

Dernière mise à jour de la page le: