Taille et part du marché de l'aviation en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

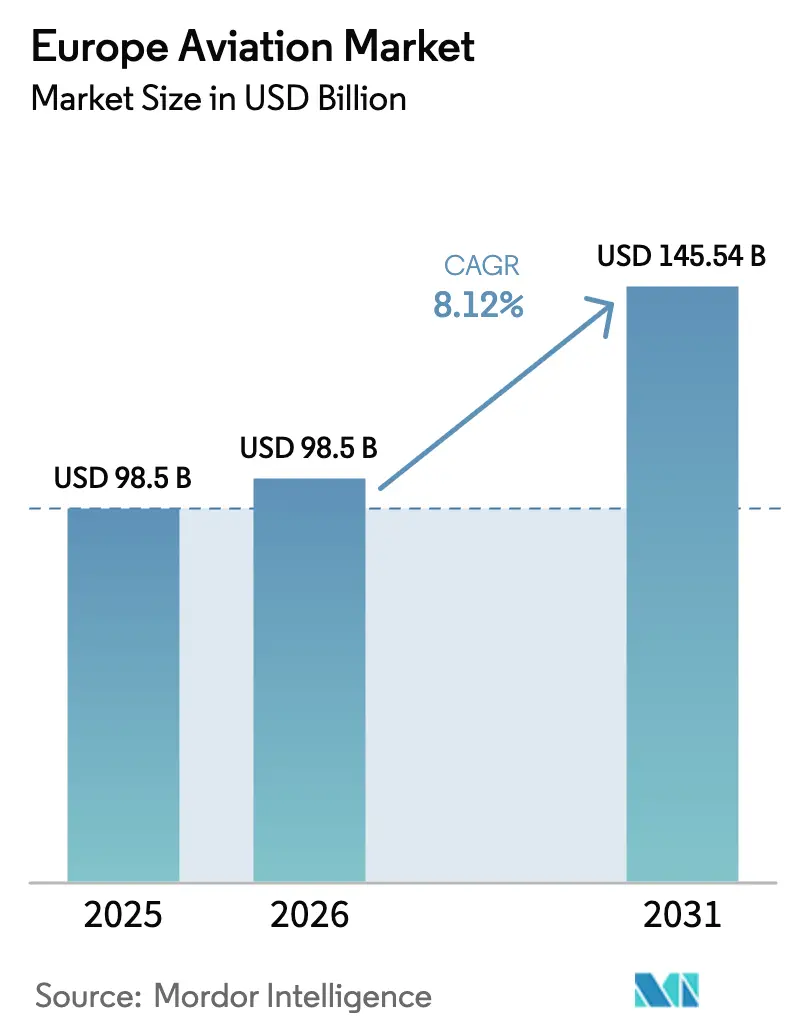

| Taille du marché de l'année de base (2025) | 98.5 Milliards de dollars |

| Taille du Marché (2026) | 98.5 Milliards de dollars |

| Taille du Marché (2031) | 145.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

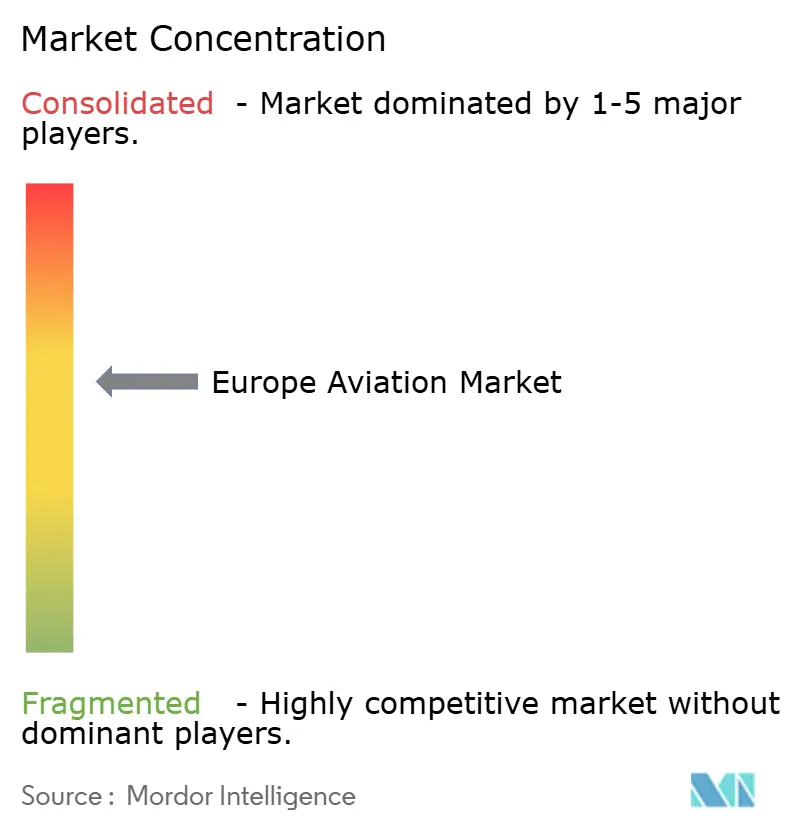

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aviation en Europe par Mordor Intelligence

La taille du marché de l'aviation en Europe devrait croître de 98,5 milliards USD en 2025 à 106,52 milliards USD en 2026 et devrait atteindre 157,38 milliards USD d'ici 2031, à un TCAC de 8,12 % sur la période 2026-2031. Cette accélération signale que le rebond n'est pas simplement cyclique, mais ancré dans le réarmement de la défense, les incitations fiscales vertes, les mandats relatifs au carburant d'aviation durable (CAD) et les paris concertés sur la propulsion à hydrogène. Les réallocations budgétaires provoquées par le conflit en Ukraine élargissent le pipeline de commandes militaires, tandis que la France, l'Allemagne et les Pays-Bas augmentent les prélèvements carbone, raccourcissant ainsi les délais de retour sur investissement pour les aéronefs de nouvelle génération. Des consortiums public-privé, soutenus par l'entreprise commune Clean Aviation et l'Institut de technologie aérospatiale du Royaume-Uni, accélèrent la certification des systèmes prêts à l'hydrogène, même si les régulateurs finalisent les normes de sécurité. Les compagnies aériennes, quant à elles, prolongent la durée de vie des monocouloirs en service grâce à des programmes de rétrofit qui offrent des économies rapides de consommation de carburant sans dépenses en capital significatives. L'effet combiné est que le marché de l'aviation en Europe entre dans une phase d'expansion structurelle, avec des investisseurs en capital-risque et des investisseurs stratégiques dirigeant des fonds records vers les programmes de décollage et atterrissage vertical électrique (eVTOL).

Principaux enseignements du rapport

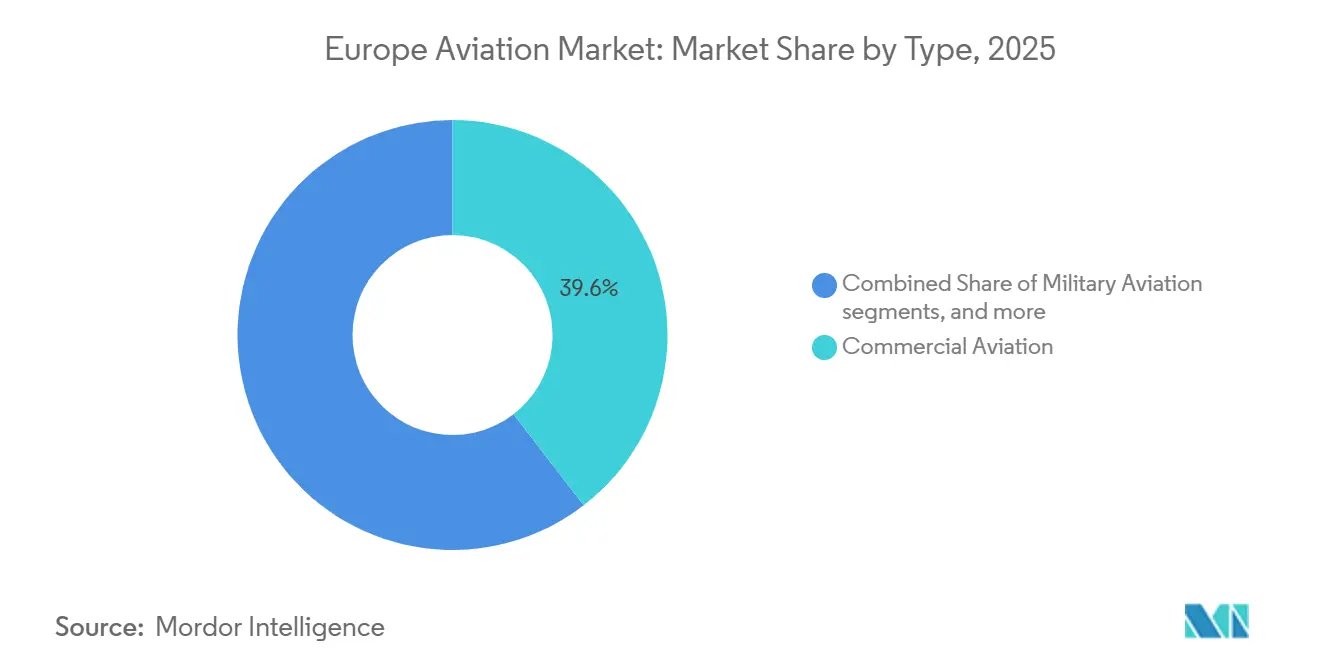

- Par type, l'aviation commerciale détenait 39,55 % de la part du marché de l'aviation en Europe en 2025, tandis que la mobilité aérienne avancée (MAA) devrait afficher la croissance la plus rapide avec un TCAC de 9,45 % jusqu'en 2031.

- Par technologie de propulsion, les turboréacteurs à double flux dominaient avec une part de 26,76 % en 2025, tandis que la propulsion électrique devrait progresser à un TCAC de 10,38 % sur le même horizon.

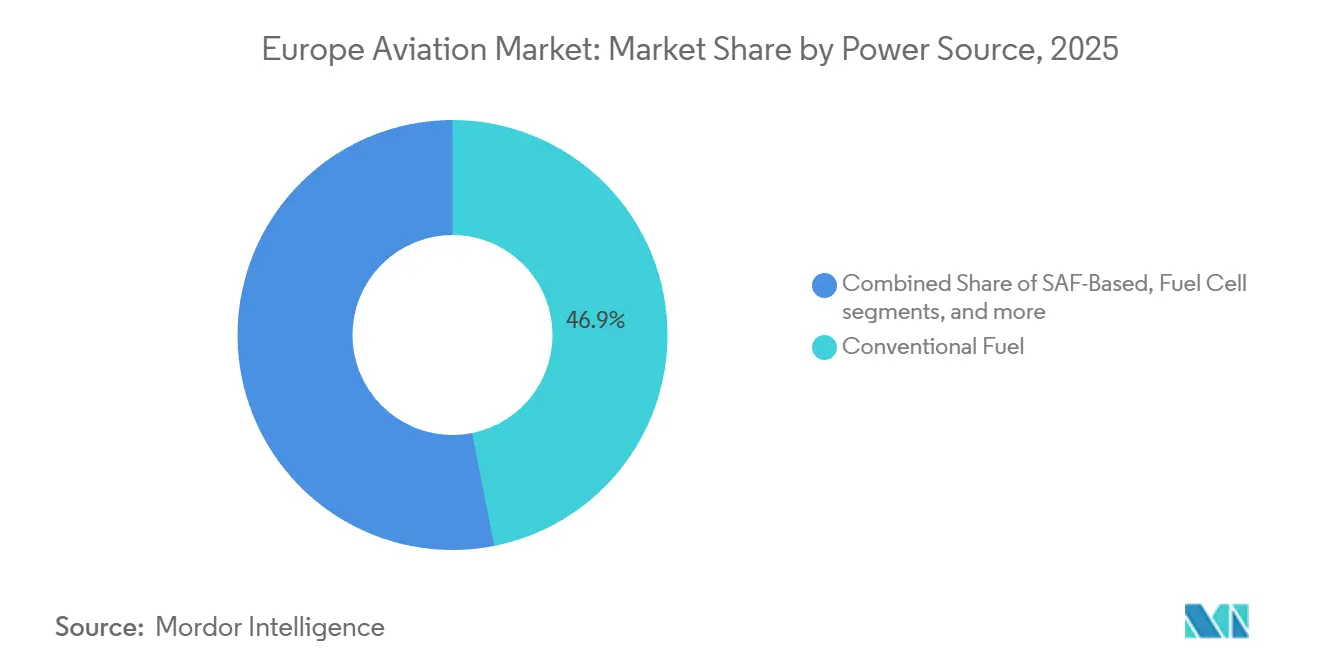

- Par source d'énergie, le carburant conventionnel continuait de représenter 46,88 % des dépenses en 2025 ; cependant, les plateformes à énergie solaire devraient croître à un TCAC de 11,26 % à mesure que les missions de longue endurance augmentent.

- Par configuration, les installations d'origine représentaient 53,26 % des livraisons en 2025 ; cependant, les solutions de rétrofit devraient se développer plus rapidement, avec un TCAC de 9,21 % jusqu'en 2031.

- Par géographie, la France a conservé la plus grande empreinte, représentant 36,71 % de la taille du marché de l'aviation en Europe en 2025, tandis que le Royaume-Uni devrait être le plus rapide à progresser, avec un TCAC de 8,88 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'aviation en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations fiscales vertes pour le renouvellement de la flotte | +1.20% | France, Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Reprise du trafic aérien après la COVID | +1.50% | À l'échelle européenne, plus forte sur les routes méditerranéennes | Court terme (≤2 ans) |

| Essor des conversions de freighters liées au commerce électronique | +0.80% | Allemagne, Royaume-Uni, hubs du Benelux | Moyen terme (2-4 ans) |

| Budgets de réarmement militaire (retombées de la guerre en Ukraine) | +1.30% | Pologne, Allemagne, Royaume-Uni, Finlande, Suède | Long terme (≥4 ans) |

| Consortiums de R&D sur la propulsion prête à l'hydrogène (entreprise commune Clean Aviation) | +0.90% | France, Allemagne, Royaume-Uni, Espagne | Long terme (≥4 ans) |

| Intégration de l'espace U dirigée par SESAR accélérant le déploiement des eVTOL en Europe | +0.70% | Centres urbains de France, Allemagne, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les incitations fiscales vertes remodèlent l'économie des flottes

Les gouvernements européens ont augmenté les prélèvements carbone sur les vols court-courriers, incitant les compagnies aériennes à adopter des aéronefs économes en carburant et des mélanges de carburant d'aviation durable plus élevés. La France a porté sa surtaxe sur les vols intérieurs à 30 EUR (35,06 USD) par passager en 2024, tandis que la taxe révisée sur les billets d'avion en Allemagne récompense les opérateurs qui respectent les normes de performance CO2 de l'OACI.[1]Financial Times, "L'Europe relève les prélèvements carbone sur l'aviation," ft.com Les Pays-Bas ont introduit une nouvelle taxe par vol à l'aéroport d'Amsterdam Schiphol, liée au bruit et aux émissions des aéronefs, incitant KLM à accélérer les livraisons de l'A320neo. Les compagnies aériennes exploitant des flottes B737-800 et A320ceo de génération précédente font désormais face à des pénalités directes sur les coûts d'exploitation qui réduisent les délais de retour sur investissement des nouveaux aéronefs jusqu'à 3 ans. Les compagnies à bas coûts, dont l'économie unitaire repose sur l'efficacité énergétique, sont les premières à opérer cette transition. Les décideurs politiques nordiques prévoient de mettre en œuvre un ajustement carbone aux frontières pour l'aviation d'ici 2027, faisant encore davantage pencher la balance des coûts en faveur des aéronefs de nouvelle génération.

La reprise du trafic aérien dépasse le niveau d'avant la pandémie

Les données d'Eurocontrol montrent que les volumes de vols européens ont atteint 102 % des niveaux de 2019 en août 2024, portés par la demande de loisirs sur les routes méditerranéennes. Les compagnies à bas coûts ont augmenté leur capacité de 18 % en 2024, ajoutant des services vers des aéroports secondaires en Espagne, au Portugal et en Grèce. Les compagnies aériennes traditionnelles ont réorienté leurs réseaux vers le tourisme haut de gamme, compensant un déficit de 15 % dans les voyages d'affaires. Le tonnage de fret a augmenté de 6 % d'une année sur l'autre, porté par les expéditions de commerce électronique et pharmaceutiques. Pourtant, la congestion persiste dans les aéroports à forte densité, et Eurocontrol prévoit que 20 hubs manqueront de créneaux aux heures de pointe d'ici 2027, entraînant un déplacement de la croissance vers les opérations hors pointe ou les aéroports régionaux.

Essor des conversions de freighters liées au commerce électronique

Les colis express ont progressé de 22 % en 2024, incitant les intégrateurs à convertir des monocouloirs en milieu de vie en freighters.[2]IATA, "Perspectives du fret aérien et des pilotes 2024," iata.org DHL a commandé 12 conversions passagers-freighters A321, tandis qu'Amazon Air a ajouté huit B737-800F à sa flotte européenne. Les délais de conversion se sont allongés de 12 à 18 mois, les ateliers de maintenance, réparation et révision donnant la priorité aux travaux sur les gros-porteurs à marges plus élevées. Les freighters monocouloirs offrent le bon équilibre entre charge utile et fréquence pour les routes de moins de 2 000 kilomètres qui définissent le réseau de colis de nuit en Europe, et les valeurs résiduelles des B737-800 de 15 ans ont augmenté de 20 % en conséquence.

Les budgets de réarmement militaire soutiennent la demande à long terme

Le fonds de défense allemand de 100 milliards EUR (111,36 milliards USD) alloue environ 35 % aux programmes d'aviation, notamment les mises à niveau de l'Eurofighter et l'acquisition du F-35A. La Pologne a exercé des options pour 32 F-35A supplémentaires en 2024, tandis que la Finlande et la Suède ont aligné leurs structures de forces sur les normes d'interopérabilité de l'OTAN. Le Royaume-Uni, la France et l'Italie font avancer le Programme mondial d'avion de combat (GCAP) vers l'entrée en service d'un chasseur de sixième génération d'ici 2035. Les hélicoptères en bénéficient également ; Leonardo a livré 18 AW149 à la Pologne en 2024. Bien que les chaînes d'approvisionnement en avionique et en composites restent tendues, les engagements de financement pluriannuels offrent une visibilité soutenue pour les équipementiers et les fournisseurs de premier rang.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Long cycle de certification pour les nouvelles propulsions | -0.60% | À l'échelle européenne | Long terme (≥4 ans) |

| Pénuries persistantes de pilotes et d'ingénieurs | -0.50% | Royaume-Uni, Allemagne, Scandinavie, Europe du Sud | Moyen terme (2-4 ans) |

| Volatilité des prix du carburant d'aviation durable | -0.40% | Marchés avec mandats de carburant d'aviation durable ; France, Pays-Bas, pays nordiques | Court terme (≤2 ans) |

| Goulots d'étranglement de la capacité du contrôle du trafic aérien dans les hubs principaux | -0.30% | Amsterdam, Francfort, Londres, Paris, Munich | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Le long cycle de certification retarde le déploiement des nouvelles propulsions

L'AESA n'a publié que des règles provisoires pour la propulsion électrique et à hydrogène en 2024, empêchant les équipementiers de déposer des demandes finales de certificat de type avant au moins 2026.[3]AESA, "Spécifications de certification provisoires pour la propulsion électrique," easa.europa.eu Heart Aerospace a reporté l'entrée en service de l'ES-30 de deux ans en raison de l'évolution des normes de sécurité des batteries. ZeroAvia doit mener des campagnes séparées pour les rétrofits à hydrogène de 19 et 80 sièges, chacune s'étalant sur quatre ans. La prudence réglementaire, façonnée par les leçons de la crise du B737 MAX, double la charge de travail d'ingénierie pour les projets cherchant une double approbation FAA-AESA. Les start-ups font donc face à une consommation de trésorerie prolongée et à un risque de dilution dans l'attente des jalons de certification.

Les pénuries de main-d'œuvre contraignent l'expansion opérationnelle

L'IATA prévoit un déficit de 90 000 pilotes et 120 000 techniciens en Europe d'ici 2030, et les compagnies aériennes ressentent déjà la pression. Ryanair a différé 20 livraisons de B737 MAX en 2024 parce qu'elle ne pouvait pas doter en personnel des équipages supplémentaires malgré des salaires de départ plus élevés. Airbus cite les lacunes en main-d'œuvre de maintenance, réparation et révision comme raison des retards dans les visites d'atelier de l'A320neo. La divergence réglementaire entre le Royaume-Uni et l'UE aggrave le problème en limitant la portabilité des licences, et les forces militaires attirent des aviateurs expérimentés avec des primes en espèces. Les équipementiers expérimentent des concepts de cockpit monopilote, mais les syndicats s'y opposent pour des raisons de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le pivot vers la défense soutient l'aviation militaire

La mobilité aérienne avancée (MAA) devrait croître à un TCAC de 9,45 % à mesure que les commandes conditionnelles d'eVTOL sont converties en livraisons une fois la certification AESA obtenue en 2026-2027. L'aviation commerciale représentait 39,55 % du marché de l'aviation en Europe en 2025, portée par 735 livraisons Airbus et 528 livraisons Boeing. Cependant, la demande de gros-porteurs est en retard par rapport à la croissance des monocouloirs, les routes Asie-Pacifique se redressant lentement.

L'aviation militaire connaît une hausse structurelle due à l'augmentation des dépenses de l'OTAN, l'Allemagne et la Pologne élargissant leurs commandes de F-35, et Airbus livrant six A400M de transport en 2024.[4]Airbus, "Commandes et livraisons mondiales 2024," airbus.com Les aéronefs à mission spéciale, notamment les variantes de patrouille ATR 72MP, répondent aux nouveaux besoins de surveillance sur le flanc oriental de l'Europe. L'aviation générale se stabilise après un boom à l'ère de la pandémie, la gamme Falcon de Dassault livrant 33 jets en 2024.

L'opportunité de la MAA élargit la capacité de l'aviation régionale sans nécessiter de créneaux de piste supplémentaires, bien que l'absence de produits certifiés entrave la reconnaissance future des revenus. Les compagnies aériennes commerciales cherchent à assouplir les clauses de portée pour déployer des jets Embraer E2 de 100 sièges sur des routes peu denses, comme en témoignent 24 livraisons d'E2 en Europe en 2024. La demande d'hélicoptères se répartit entre les rôles de défense et de sauvetage civil ; Airbus a fourni 25 H145M à l'Allemagne pour les opérations spéciales, tandis que les opérateurs de services médicaux d'urgence prolongent les contrats pour le renouvellement de la flotte. Le marché de l'aviation en Europe équilibre donc la demande mature d'aéronefs commerciaux avec des commandes de défense en plein essor et un segment eVTOL émergent prêt pour une croissance exponentielle une fois les obstacles à la certification surmontés.

Par technologie de propulsion : la propulsion électrique gagne en dynamique de certification

La propulsion électrique devrait afficher la progression la plus rapide, à un TCAC de 10,38 %, portée par des améliorations de la densité des batteries qui rendent les routes de moins de 500 kilomètres commercialement viables. Les turboréacteurs à double flux ont maintenu une part de 26,76 % en 2025, portés par 1 200 livraisons motorisées par LEAP dans le monde, dont 35 % au service des opérateurs européens. Les problèmes de durabilité du GTF de Pratt & Whitney ont cloué au sol environ 60 aéronefs en Europe, incitant les compagnies aériennes à se tourner vers les alternatives CFM. Les turbopropulseurs ont bénéficié de la croissance des routes régionales ; ATR a livré 41 aéronefs en 2024, dont 28 à des compagnies européennes. Les démonstrations hybrides-électriques de Rolls-Royce et Airbus promettent 30 % d'économies de carburant, avec des essais au sol à l'échelle du mégawatt en cours.[5]Rolls-Royce, "Mises à jour du démonstrateur hybride-électrique," rolls-royce.com

Les concepts d'eVTOL à batterie seule dominent les prototypes de mobilité urbaine, par exemple, le VX4 à huit rotors de Vertical Aerospace met l'accent sur le faible bruit pour respecter les limites de l'AESA. Les turbomoteurs, principalement utilisés dans les hélicoptères, restent stables, Safran ayant expédié 450 unités en 2024. L'utilisation des turboréacteurs est limitée aux entraîneurs militaires de niche. Les avancées électriques dépendent des batteries à l'état solide qui pourraient porter la densité énergétique à 400 Wh/kg d'ici 2028, débloquant des portées régionales allant jusqu'à 1 000 kilomètres. En attendant, les architectures hybrides comblent les réductions de consommation de carburant et les contraintes d'autonomie.

Par source d'énergie : les mandats de carburant d'aviation durable stimulent l'adoption des mélanges

Le carburant conventionnel domine toujours le marché avec une part de 46,88 %, mais le règlement européen ReFuelEU exige un mélange de 6 % de carburant d'aviation durable d'ici 2030. Les aéronefs à énergie solaire, bien que de niche, devraient croître à un TCAC de 11,26 % car les clients de défense valorisent l'endurance de plusieurs mois. Les programmes de pile à combustible à hydrogène ont pris de l'élan lorsque H2FLY en Allemagne a effectué une mission de 124 kilomètres en 2024, démontrant la viabilité de la technologie pour les opérations de navette. La propulsion par pile à combustible pour le D328eco de 40 sièges est prévue pour entrer en service en 2028. Les conceptions à batterie conviennent aux missions eVTOL de 20 à 50 kilomètres. Vertical Aerospace optimise son architecture autour de la norme de bruit plus stricte de 10 décibels de l'AESA. Cependant, l'offre de carburant d'aviation durable est en retard sur la demande, et la production 2024 de Neste couvrait moins de 3 % de la consommation de carburéacteur. Les compagnies aériennes couvrent leur exposition par des accords d'achat à terme de cinq ans, mais les plafonds de prix sont absents, maintenant une forte volatilité des coûts.

Par configuration : la vague de rétrofit prolonge la durée de vie des actifs

Les installations d'origine représentaient 53,26 % du marché en 2025, Airbus et Boeing ayant expédié 1 263 aéronefs dans le monde. Le rétrofit devrait croître à un TCAC de 9,21 % à mesure que les opérateurs différent les dépenses en capital. Le pack de rénovation de cabine A320 de Lufthansa Technik coûte 2,5 millions USD, une fraction du coût d'un nouvel A320neo, et offre des gains de densité de sièges et une connectivité améliorée. Les rétrofits de winglets réduisent la consommation de carburant de 2 %, avec 120 B737NG européens devant recevoir des kits Split Scimitar en 2024. Les mandats ADS-B Out prévus pour 2025 poussent à la modernisation de l'avionique dans les flottes de génération précédente, tandis que les conversions passagers-freighters transforment les A321 en milieu de vie en actifs générateurs de revenus. La capacité de maintenance, réparation et révision se resserre, poussant les créneaux de grande visite à 90 jours et augmentant les prix des visites d'atelier, ce qui incite davantage les compagnies aériennes à planifier les rénovations bien à l'avance.

Analyse géographique

La France a ancré 36,71 % du marché de l'aviation en Europe en 2025, tirant parti des lignes d'assemblage final d'Airbus à Toulouse et de la production de jets Falcon de Dassault. Le Royaume-Uni mène la croissance avec une prévision de TCAC de 8,88 % jusqu'en 2031, soutenu par un programme de l'Institut de technologie aérospatiale de 975 millions GBP (1,22 milliard USD) qui finance la recherche sur l'hydrogène, la propulsion électrique et le carburant d'aviation durable. Rolls-Royce a réalisé des tests de combustion à l'hydrogène à pleine puissance sur son Pearl 15 en novembre 2024, prélude aux essais en vol en 2025.

L'Allemagne bénéficie d'un plan de modernisation de la défense de 100 milliards EUR (111,36 milliards USD) qui comprend des mises à niveau de l'Eurofighter et l'acquisition d'aéronefs F-35A. L'usine d'Airbus à Hambourg a livré 180 A320neo en 2024 à des compagnies européennes et du Moyen-Orient. Leonardo en Italie a assemblé 15 F-35A à Cameri en 2024, positionnant le site comme le hub européen du F-35. L'Espagne se spécialise dans les aérostructures, notamment les sections de fuselage A350 à Getafe et les composants de turboréacteurs à double flux chez ITP Aero. La Pologne, la Suède et la Finlande constituent le segment de croissance « Reste de l'Europe » ; les 32 commandes supplémentaires de F-35A de la Pologne et les mises à niveau du Gripen E de la Suède soutiennent la demande de défense.

La France maintient son avance grâce à une production civilo-militaire intégrée, tandis que l'agilité politique du Royaume-Uni et le stimulus de défense de l'Allemagne remodèlent le paysage concurrentiel. La divergence réglementaire post-Brexit impose des couches de double certification pour les aéronefs construits au Royaume-Uni, ajoutant des coûts, bien qu'elle permette également une voie nationale plus flexible que les développeurs d'eVTOL trouvent attractive. L'empreinte d'Airbus s'étend sur la France, l'Allemagne et l'Espagne, offrant une diversification géographique des risques, tandis que Boeing s'appuie sur la production américaine et doit naviguer dans les exigences réglementaires européennes pour chacun de ses modèles.

Paysage concurrentiel

Sur le marché de l'aviation en Europe, des fournisseurs clés tels qu'Airbus SE, Dassault Aviation, Leonardo S.p.A., BAE Systems plc et Thales Group détiennent une part de marché substantielle en tirant parti de capacités intégrées sur les plateformes d'aéronefs, les systèmes d'avionique et l'électronique de défense. Le marché de l'aviation en Europe présente un niveau de concentration modéré, Airbus représentant environ 60 % des livraisons commerciales régionales en 2024 et Boeing regagnant des parts après la recertification du B737 MAX. Airbus vise à porter les cadences de l'A320neo à 75 par mois d'ici 2026 et maintient son statut de premier entrant dans l'hydrogène grâce à son programme ZEROe. Boeing fait face à des problèmes de qualité de la chaîne d'approvisionnement qui ont conduit Ryanair à différer 20 unités MAX en 2024. Leonardo, BAE Systems et Dassault capitalisent sur l'élargissement des budgets de défense, tandis que Rolls-Royce se différencie avec son initiative de jumeau numérique IntelligentEngine, adoptée par 12 compagnies aériennes européennes en 2024.

Les start-ups Volocopter, Lilium et Vertical Aerospace ont collectivement levé plus de 500 millions USD en 2024 malgré l'absence de produits certifiés, soulignant la confiance des investisseurs dans le segment émergent de la mobilité aérienne urbaine. Skyports et d'autres développeurs d'infrastructures s'empressent de construire des vertiports avant l'entrée en service des eVTOL en 2026. Quantum-Systems et Parrot perturbent l'espace des systèmes aériens sans pilote de défense avec des drones de reconnaissance rentables ; l'Allemagne a commandé 100 unités Vector en 2024 à une fraction du prix des plateformes de génération précédente.

La numérisation est un levier concurrentiel. La suite d'analyse Skywise d'Airbus a réduit le temps d'immobilisation non planifié de 15 % pour les compagnies abonnées en 2024. Par exemple, Safran exploite la maintenance prédictive sur ses turbomoteurs pour soutenir les contrats de disponibilité des hélicoptères. Les seuils stricts de bruit et d'émissions de l'AESA élèvent les barrières à l'entrée, mais les approbations conditionnelles pour les prototypes d'eVTOL abaissent les obstacles pour les start-ups agiles. Il en résulte un paysage bifurqué dans lequel les acteurs établis dominent les programmes d'aéronefs commerciaux à fort capital tandis que les nouveaux entrants se taillent des niches dans la propulsion électrique et la mobilité urbaine.

Leaders du secteur de l'aviation en Europe

Dassault Aviation

Airbus SE

Leonardo S.p.A.

BAE Systems plc

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Leonardo a décroché un contrat de 1,2 milliard EUR (1,39 milliard USD) pour 28 hélicoptères d'attaque AW249 auprès du ministère de la Défense italien.

- Octobre 2025 : L'Allemagne a annoncé un renforcement potentiel de ses capacités de défense par l'acquisition de 20 nouveaux Eurofighters. Dans le cadre du contrat, Airbus fabriquera l'aéronef de combat multirôle dans son installation d'assemblage final à Manching, près de Munich, en Allemagne. Le premier aéronef devrait être livré à l'armée de l'air allemande en 2031, la dernière livraison étant prévue pour 2034.

- Septembre 2025 : L'Agence française de défense des achats (DGA) a contracté Dassault Aviation pour fournir cinq aéronefs Falcon 2000 LXS Albatros en septembre 2025. Cet achat s'inscrit dans le cadre du programme Avsimar, qui vise à livrer un total de douze aéronefs de patrouille maritime et d'intervention.

Périmètre du rapport sur le marché de l'aviation en Europe

Le marché de l'aviation en Europe englobe les ventes d'aéronefs à voilure fixe et à voilure tournante dans les secteurs de l'aviation commerciale, militaire et générale de la région. Il fournit une analyse du trafic de passagers aériens, des commandes et livraisons d'aéronefs, des dépenses de défense, de l'introduction de nouvelles routes et des investissements spécifiques à chaque pays dans le secteur de l'aviation.

Le marché de l'aviation en Europe est segmenté par type, technologie de propulsion, source d'énergie, configuration et géographie. Par type, le marché est segmenté en aviation commerciale, aviation militaire, aviation générale, systèmes aériens sans pilote et mobilité aérienne avancée (MAA). Par technologie de propulsion, le marché est segmenté en turbopropulseur, turboréacteur à double flux, moteur à pistons, turbomoteur, turboréacteur, hybride-électrique et électrique. Par source d'énergie, le marché est segmenté en carburant conventionnel, à base de carburant d'aviation durable, pile à combustible, à batterie et à énergie solaire. Par configuration, le marché est segmenté en installation d'origine et rétrofit. Le rapport offre également la taille du marché et les prévisions pour cinq pays de la région. Pour chaque segment, le dimensionnement et les projections du marché ont été réalisés sur la base de la valeur (USD).

| Aviation commerciale | Monocouloir |

| Gros-porteur | |

| Jets régionaux | |

| Aviation militaire | Combat |

| Transport | |

| Missions spéciales | |

| Hélicoptères | |

| Aviation générale | Jets d'affaires |

| Hélicoptères commerciaux | |

| Systèmes aériens sans pilote | Civil et commercial |

| Défense et gouvernement | |

| Mobilité aérienne avancée (MAA) | eVTOL |

| Mobilité aérienne urbaine (MAU) |

| Turbopropulseur |

| Turboréacteur à double flux |

| Moteur à pistons |

| Turbomoteur |

| Turboréacteur |

| Hybride-électrique |

| Électrique |

| Carburant conventionnel |

| À base de carburant d'aviation durable |

| Pile à combustible |

| À batterie |

| À énergie solaire |

| Installation d'origine |

| Rétrofit |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type | Aviation commerciale | Monocouloir |

| Gros-porteur | ||

| Jets régionaux | ||

| Aviation militaire | Combat | |

| Transport | ||

| Missions spéciales | ||

| Hélicoptères | ||

| Aviation générale | Jets d'affaires | |

| Hélicoptères commerciaux | ||

| Systèmes aériens sans pilote | Civil et commercial | |

| Défense et gouvernement | ||

| Mobilité aérienne avancée (MAA) | eVTOL | |

| Mobilité aérienne urbaine (MAU) | ||

| Par technologie de propulsion | Turbopropulseur | |

| Turboréacteur à double flux | ||

| Moteur à pistons | ||

| Turbomoteur | ||

| Turboréacteur | ||

| Hybride-électrique | ||

| Électrique | ||

| Par source d'énergie | Carburant conventionnel | |

| À base de carburant d'aviation durable | ||

| Pile à combustible | ||

| À batterie | ||

| À énergie solaire | ||

| Par configuration | Installation d'origine | |

| Rétrofit | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'aviation en Europe en 2026 ?

La taille du marché de l'aviation en Europe est de 98,50 milliards USD en 2026 et devrait atteindre 145,54 milliards USD d'ici 2031 à un TCAC de 8,12 %.

Quel segment connaît la croissance la plus rapide ?

La mobilité aérienne avancée est en tête avec un TCAC de 9,45 % à mesure que les développeurs d'eVTOL progressent vers la certification AESA en 2026-2027.

Pourquoi les dépenses de défense sont-elles importantes pour l'aviation européenne ?

Le réalignement de l'OTAN après le conflit en Ukraine a déclenché d'importantes commandes de chasseurs et d'hélicoptères, assurant une visibilité de la demande à long terme pour les fabricants.

Comment les taxes carbone influencent-elles le renouvellement des flottes ?

Des prélèvements plus élevés en France, en Allemagne et aux Pays-Bas augmentent les coûts d'exploitation des aéronefs plus anciens, raccourcissant les délais de retour sur investissement pour les modèles économes en carburant et accélérant les retraits de service.

Quels défis ralentissent les aéronefs à hydrogène et électriques ?

Le calendrier de certification prolongé de l'AESA et les infrastructures de ravitaillement limitées retardent le déploiement commercial, forçant les équipementiers à absorber les coûts de R&D plus longtemps.

Où en est l'offre de carburant d'aviation durable par rapport à la demande ?

La production totale européenne de carburant d'aviation durable couvrait moins de 3 % des besoins en carburéacteur en 2024, maintenant des prix 150 % à 250 % supérieurs au carburant conventionnel et pesant sur les marges des compagnies aériennes.

Dernière mise à jour de la page le: