Taille et part du marché des services d'ambulance aérienne en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

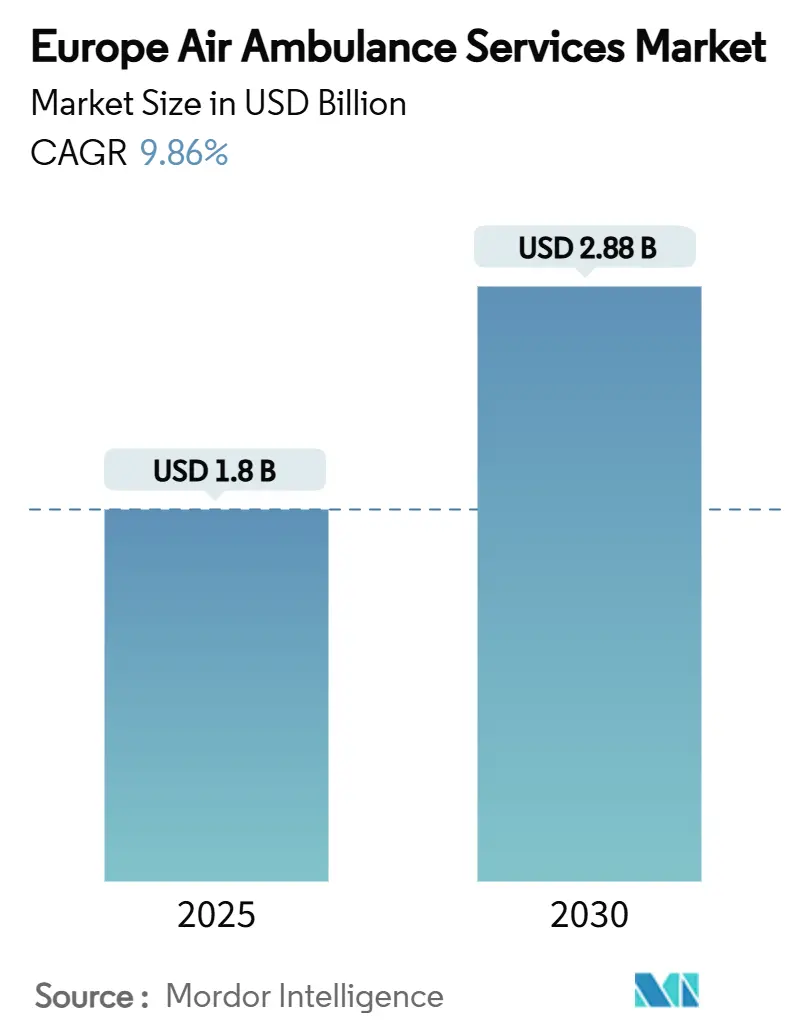

| Taille du Marché (2025) | 1.8 Milliards de dollars |

| Taille du Marché (2030) | 2.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'ambulance aérienne en Europe par Mordor Intelligence

La taille du marché des services d'ambulance aérienne en Europe s'établit à 1,8 milliard USD en 2025 et devrait atteindre 2,88 milliards USD d'ici 2030, progressant à un CAGR de 9,86 %. La dynamique du marché est portée par la fragilité des populations vieillissantes, l'escalade constante des événements cardiovasculaires et cérébrovasculaires, ainsi qu'une vague de modernisation des flottes incluant des essais d'aéronefs à décollage et atterrissage verticaux électriques. Un environnement de remboursement solide en Suisse, en Allemagne et aux Pays-Bas continue de réduire le risque de paiement. Parallèlement, la volonté de la France de relier les installations éoliennes offshore à des couloirs d'évacuation dédiés crée une nouvelle densité de routes. L'aggravation de la pénurie de pilotes, les coûts d'entretien plus élevés des aéronefs à voilure tournante et les risques de contentieux liés au bruit dans les zones métropolitaines tempèrent les perspectives, mais sont peu susceptibles de freiner la croissance compte tenu de l'ampleur de la demande non satisfaite. La consolidation reste modeste ; les acteurs dominants modernisent leurs flottes et développent des partenariats paneuropéens plutôt que de recourir à des fusions directes. L'interaction entre les modèles hospitaliers, gouvernementaux et indépendants encourage la spécialisation des opérateurs, protège la qualité des services et favorise la mobilité médicale transfrontalière.

Points clés du rapport

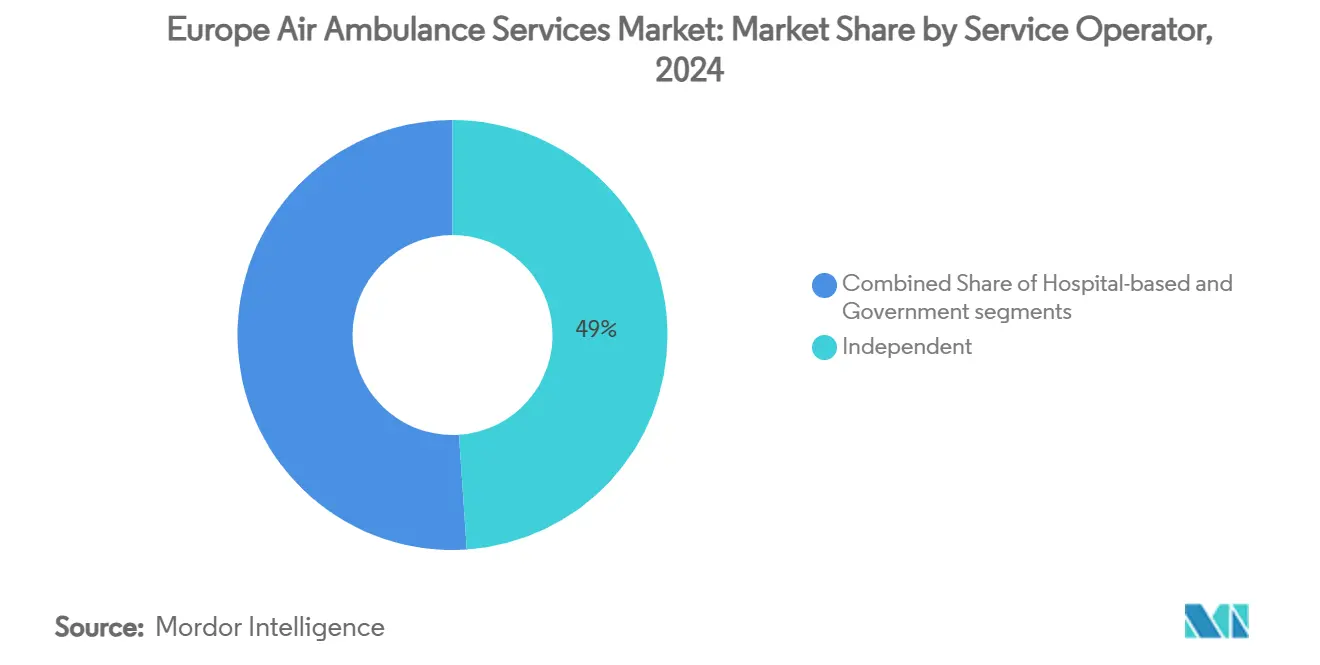

- Par opérateur de service, les entreprises indépendantes ont représenté 48,95 % de la part du marché des services d'ambulance aérienne en Europe en 2024 ; les unités hospitalières seront les plus rapides à progresser avec un CAGR de 11,54 % jusqu'en 2030.

- Par type d'aéronef, les plateformes à voilure fixe ont contrôlé une part de 66,51 % du marché des services d'ambulance aérienne en Europe en 2024 ; les flottes à voilure tournante sont en passe d'enregistrer un CAGR de 10,4 % jusqu'en 2030.

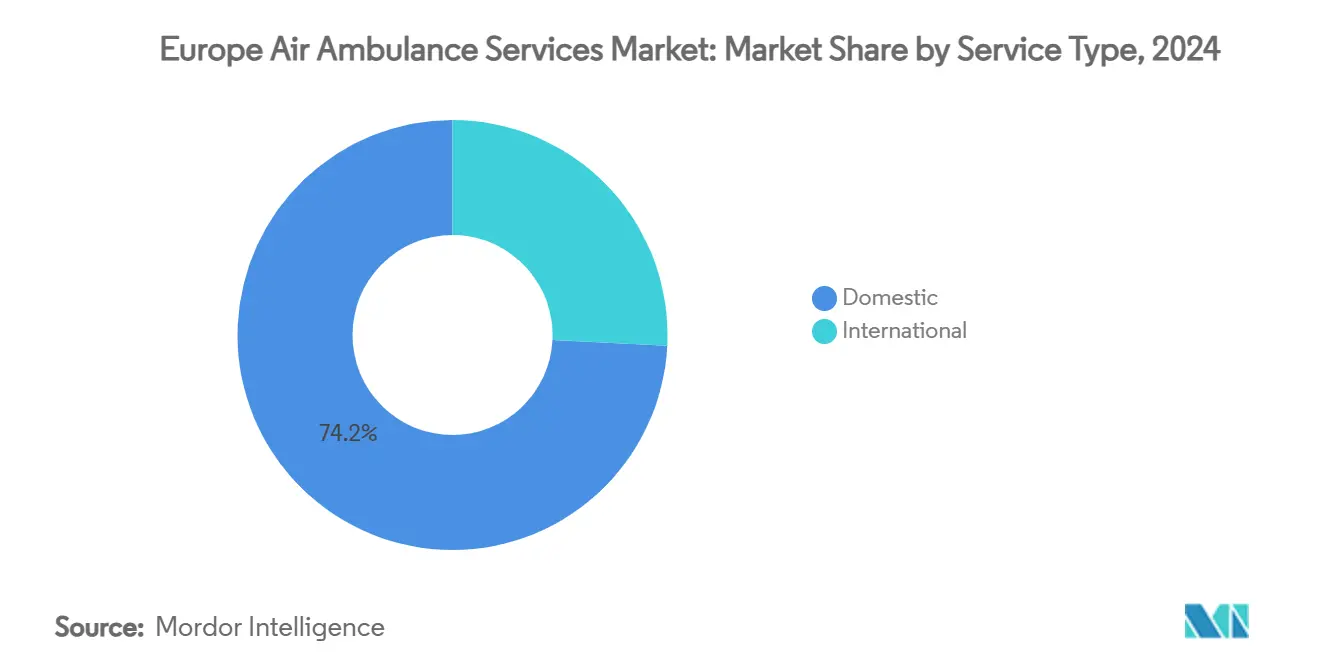

- Par type de service, les missions nationales ont représenté 74,21 % de la taille du marché des services d'ambulance aérienne en Europe en 2024, tandis que les vols internationaux devraient croître à un CAGR de 9,89 % sur le même horizon.

- Par géographie, la Suisse a détenu 40,26 % de la part du marché des services d'ambulance aérienne en Europe en 2024, tandis que la France devrait progresser à un CAGR de 12,45 % de 2025 à 2030.

Tendances et perspectives du marché des services d'ambulance aérienne en Europe

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des incidents cardiovasculaires et cérébrovasculaires | +1.80% | Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique nécessitant un transport médical spécialisé | +2.10% | Europe occidentale | Long terme (≥ 4 ans) |

| Intégration des services médicaux d'urgence par hélicoptère aux réseaux nationaux de traumatologie | +1.20% | DACH, pays nordiques | Moyen terme (2-4 ans) |

| Cadres de remboursement favorables pour les services médicaux d'urgence par hélicoptère dans les principaux pays de l'UE | +1.50% | Suisse, Allemagne, Pays-Bas, Autriche | Court terme (≤ 2 ans) |

| Expansion des parcs éoliens offshore stimulant les contrats d'évacuation médicale offshore | +0.90% | États de la mer du Nord | Moyen terme (2-4 ans) |

| Émergence de flottes médicales à décollage et atterrissage verticaux électriques ouvrant de nouveaux couloirs de capacité | +0.70% | Pôles urbains de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des incidents cardiovasculaires et cérébrovasculaires

Les services d'urgence européens ont enregistré 304,5 visites pour 1 000 habitants en 2024, et entre 70 % et 80 % des admissions provenaient de ces unités.[1]Société européenne de médecine d'urgence, "La médecine d'urgence européenne en chiffres," eusem.org Les résidents âgés ont généré 42,6 % de toutes les interventions, mais leur taux de recours de 223 pour 1 000 habitants a largement dépassé le taux de 76 pour 1 000 chez les adultes plus jeunes. La couverture de l'intervention coronarienne percutanée primaire varie de 5 % à 92 % dans la région, rendant les transferts aériens rapides vers les centres cardiaques essentiels. Les données suisses révèlent que 87 % des missions aériennes relevaient de la catégorie « non urgente mais spécialisée », indiquant une demande latente de capacités cliniques à bord. Les trois quarts des prestataires européens de services médicaux d'urgence par hélicoptère intègrent déjà l'échographie au point de soins, mais les deux tiers accusent un retard en matière de formation standardisée, mettant en évidence un déficit de perfectionnement.

Croissance de la population gériatrique nécessitant un transport médical spécialisé

L'âge médian en Europe dépasse désormais 44 ans, et les urgences à domicile chez les personnes âgées nécessitent des temps d'intervention sur place plus longs que les unités terrestres ne peuvent absorber sans compromettre la couverture ailleurs. Les résidents en maison de retraite sont deux fois plus susceptibles de générer des appels avec présence médicale, poussant les équipages aériens à développer des protocoles spécifiques à la gériatrie, notamment l'évaluation de la fragilité et la stabilisation des traumatismes liés aux chutes.[2]Journal of Clinical Medicine, "Épidémiologie de la prise en charge préhospitalière des patients gériatriques par les services médicaux d'urgence," jcm.ac Les audits des paramédicaux communautaires allemands indiquent que plus de la moitié des cas de faible acuité chez les personnes âgées aboutissent tout de même à un transport, illustrant la demande de transport aérien latente inhérente aux tendances démographiques. Les opérateurs investissant dans des aménagements de cabine pouvant accueillir des brancards bariatriques et des équipements de dialyse portables acquièrent un avantage concurrentiel. Les décideurs politiques, quant à eux, considèrent les ressources aériennes comme un levier pour maintenir un accès équitable dans les régions rurales où la consolidation hospitalière s'accélère.

Intégration des services médicaux d'urgence par hélicoptère aux réseaux nationaux de traumatologie

L'Alliance européenne de gouvernance dans les services médicaux d'urgence par hélicoptère standardise les protocoles et les examens par les pairs, créant une interchangeabilité entre les équipages et les flottes. L'Allemagne dispose de l'un des réseaux d'aéronefs à voilure tournante les plus denses au monde grâce à DRF Luftrettung et ADAC, permettant un départ en moins de 12 minutes dans la plupart des régions. La Norvège estime que son réseau de bases couvre 73,60 % des incidents en moins de 30 minutes, et des études d'optimisation par SIG indiquent qu'il serait possible de porter la couverture au-delà de 90 % avec des relocalisations mineures. Les cadres transfrontaliers au sein de l'UE accélèrent les transferts sans obstacles douaniers ou d'immigration, élargissant la demande adressable pour le marché des services d'ambulance aérienne en Europe.

Cadres de remboursement favorables pour les services médicaux d'urgence par hélicoptère

La Suisse rembourse la quasi-totalité du coût du sauvetage aérien, un facteur qui sous-tend sa part de marché de 40,26 %. Les tarifs allemands varient du simple au double et demi selon les États, mais les récentes réformes de regroupement visent à réduire l'écart et à améliorer la prévisibilité des coûts. Le Royaume-Uni illustre une voie alternative : les dons caritatifs lèvent 200 millions GBP (260 millions USD) par an pour maintenir en activité plus de 40 bases, Airbus fournissant les deux tiers de la flotte. Les directives transfrontalières en matière de soins de santé sécurisent les flux de paiement pour les missions internationales, encourageant les opérateurs à se développer dans les transferts spécialisés à haute acuité qui commandent des tarifs premium.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'exploitation et de maintenance élevés des flottes d'aéronefs à voilure tournante | -1.40% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Dépenses de conformité strictes en matière de sécurité aéronautique | -0.80% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Pénurie aiguë de pilotes amplifiée par la demande en logistique par drones | -1.10% | Allemagne, Royaume-Uni, France, pays nordiques | Moyen terme (2-4 ans) |

| Contentieux liés à la pollution sonore urbaine limitant les vols de nuit | -0.60% | Grandes métropoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation et de maintenance élevés des flottes d'aéronefs à voilure tournante

Des études de simulation menées dans les zones rurales d'Allemagne révèlent que les coûts à l'heure ne diminuent qu'au-delà de certains seuils de missions ; en deçà, les subventions ou la philanthropie restent indispensables.[3]Health Economics Review, "Calcul des coûts des services médicaux d'urgence par hélicoptère," biomedcentral.com Les associations caritatives britanniques dépensent collectivement 200 millions GBP (260 millions USD) par an pour maintenir leurs flottes d'hélicoptères en état opérationnel. La divergence des tarifs interétatiques en Allemagne complique davantage la planification des routes, obligeant les opérateurs à baser des aéronefs plus performants dans les régions où les plafonds de paiement compensent les coûts d'entretien. Les outils de maintenance prédictive et les flottes monotypes émergent comme contre-mesures, mais les révisions à forte intensité de capital limitent encore l'entrée des petits prestataires.

Dépenses de conformité strictes en matière de sécurité aéronautique

DRF Luftrettung consacre des lignes budgétaires notables aux symposiums de sauvetage par treuil et gère une académie de formation dédiée, illustrant l'investissement constant requis pour la conformité réglementaire. Les amendements de l'Agence de la sécurité aérienne de l'Union européenne de février 2025 ajoutent de nouveaux programmes de compétences et étendent les obligations de tenue de registres, augmentant les frais administratifs, en particulier pour les opérateurs multinationaux. Bien que ces cadres améliorent la sécurité des patients, ils allongent les délais de retour sur investissement pour les nouveaux aéronefs et découragent les entrants potentiels ne disposant pas de réserves de capital suffisantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par opérateur de service : les opérateurs indépendants dominent le marché

Les prestataires indépendants ont représenté 48,95 % du marché européen des services d'ambulance aérienne en 2024, tirant parti de la contractualisation multi-payeurs et de la flexibilité transfrontalière. Les opérateurs hospitaliers devraient enregistrer un CAGR de 11,54 %, dépassant la croissance globale du marché, à mesure que les systèmes de santé internalisent l'aviation pour resserrer les boucles de continuité des soins.

Les entreprises indépendantes telles que SAF Aerogroup, qui exploite désormais 43 hélicoptères depuis 30 bases, illustrent comment le regroupement géographique et une gouvernance allégée procurent des avantages d'échelle.[4]FlightGlobal, "SAF Aerogroup planifie sa trajectoire de croissance," flightglobal.com Les flottes gouvernementales restent essentielles dans les États-providence nordiques, mais font face à des plafonds budgétaires qui limitent la modernisation des flottes, tandis que les unités liées aux hôpitaux accèdent à des capitaux de donateurs affectés à l'amélioration des résultats pour les patients.

Par type d'aéronef : la dynamique de la voilure tournante s'accélère

Les aéronefs à voilure fixe ont détenu 66,51 % de la part du marché des services d'ambulance aérienne en Europe en 2024 en desservant les couloirs de rapatriement depuis le Moyen-Orient et l'Afrique. Les plateformes à voilure tournante enregistreront cependant le CAGR de tête du segment à 10,4 % jusqu'en 2030, réduisant l'écart au sein du marché des services d'ambulance aérienne en Europe à mesure que l'urbanisation et la demande en énergie offshore s'intensifient.

La commande de DRF Luftrettung en février 2024 portant sur jusqu'à dix H145 souligne le virage vers des hélicoptères polyvalents et peu bruyants.[5]Airbus, "DRF Luftrettung commande jusqu'à 10 H145 supplémentaires," airbus.com La variante EMS H140 d'Airbus et la mise à niveau de la charge utile de l'AW169 de Leonardo renforcent la focalisation des équipementiers sur les charges utiles médicales et la reconfigurabilité des cabines. Les spécialistes de la voilure fixe contre-attaquent en commercialisant des modules de soins intensifs longue portée et des temps de porte à porte réduits pour les transferts intercontinentaux.

Par type de service : les missions internationales gagnent du terrain

Les vols nationaux représentaient 74,21 % de l'activité en 2024, reflétant la dépendance aux réseaux nationaux de traumatologie. Les missions internationales se développeront à un CAGR de 9,89 % à mesure que les directives européennes sur la mobilité des patients et les couloirs de tourisme médical s'approfondissent, ajoutant une valeur incrémentale à la taille du marché des services d'ambulance aérienne en Europe.

Les 305 rapatriements de Swiss Rega couvrant 34 pays montrent comment les opérateurs nationaux historiques monétisent la demande étrangère. Les téléconsultations transfrontalières et les plateformes de régulation multilingues réduisent les frictions de coordination, positionnant les opérateurs pour capter les transports oncologiques et de transplantation programmés au sein de l'espace Schengen.

Analyse géographique

Le leadership de la Suisse découle de sa topographie alpine, qui rend l'évacuation terrestre impraticable dans de nombreux cantons. Son système de remboursement à payeur unique garantit que chaque vol médicalement nécessaire est indemnisé, protégeant les marges des opérateurs. Le pays dispose également du ratio hélicoptères par habitant le plus élevé d'Europe, permettant un départ rapide même par mauvais temps. Ses protocoles standardisés de gouvernance clinique alimentent des boucles d'amélioration continue de la qualité qui renforcent la confiance dans la marque.

La France, en revanche, se développe rapidement à mesure que l'État modernise les algorithmes de régulation du SAMU et finance la capacité de recherche et sauvetage offshore pour les parcs éoliens de la Normandie à la Nouvelle-Aquitaine. La doctrine préhospitalière de « ramassage et traitement » élargit le champ des actes médicaux en vol, stimulant la demande de cabines bimoteurs équipées d'échographes et de réchauffe-sang. Le cofinancement gouvernemental réduit le risque en capital, attirant des entrants privés vers les appels d'offres de concessions régionales.

L'Allemagne reste l'environnement de remboursement le plus complexe d'Europe, avec des tarifs de services médicaux d'urgence allant de 660 EUR (729 USD) à Berlin à 1 530 EUR (1 690 USD) dans le Schleswig-Holstein. Néanmoins, ADAC et DRF Luftrettung exploitent près de 80 hélicoptères combinés, garantissant des temps de réponse moyens de 12 minutes à l'échelle nationale. Le Royaume-Uni équilibre sa dépendance à la collecte de fonds caritatifs avec des subventions d'aéronefs excédentaires du ministère de la Défense, créant un écosystème hybride où la bienveillance publique compense les contraintes budgétaires. Les États nordiques s'appuient sur des fonds souverains pour exploiter des flottes techniquement avancées d'AW139 et de H145 capables d'atteindre les communautés arctiques dans la fenêtre de traumatologie de 60 minutes.

Paysage concurrentiel

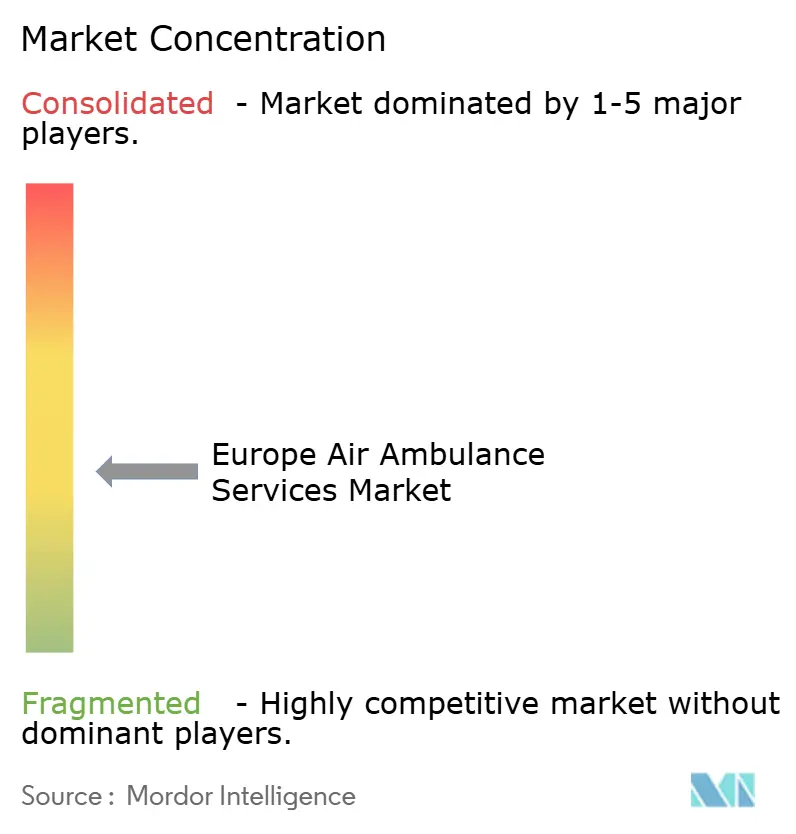

La matrice des prestataires européens est modérément fragmentée : les cinq premiers groupes détiennent environ 55 % des heures de vol combinées, conférant un profil de concentration intermédiaire au marché des services d'ambulance aérienne en Europe. Swiss Rega domine son marché intérieur mais concourt rarement à l'étranger, tandis que DRF Luftrettung et ADAC poursuivent des alliances multi-États pour étendre leur pouvoir d'achat sur les hélicoptères neufs. Babcock Scandinavian AirAmbulance mène le théâtre nordique, capitalisant sur des contrats transfrontaliers qui regroupent la Suède, la Norvège et la Finlande en une zone de service contiguë.

Les mouvements stratégiques se concentrent sur le renouvellement des flottes et l'intégration numérique. La commande H145 de DRF en 2024 améliore la capacité d'emport de 150 kg par sortie, permettant des missions d'oxygénation par membrane extracorporelle précédemment confiées aux actifs militaires. Le rachat par capital-investissement de SAF Aerogroup en avril 2025 prévoit une expansion en Espagne et en Italie via des acquisitions de bases. L'événement Verticon 2025 de Leonardo a enregistré des commandes d'AW169 EMS de la part de Gama Aviation du Royaume-Uni, reflétant l'appétit des opérateurs pour des cellules monotypes et multi-missions.

L'adoption technologique est tout aussi déterminante. Frequentis a sécurisé une mise à niveau des communications de contrôle du trafic aérien d'une valeur de 427,5 millions EUR (501,5 millions USD) qui sous-tend un suivi de vol transparent des services médicaux d'urgence par hélicoptère sur le réseau Avinor de Norvège. Les opérateurs intègrent l'échographie, les lunettes de vision nocturne et l'analyse de maintenance prédictive pour améliorer la disponibilité et les résultats pour les patients, tandis que les prototypes d'aéronefs à décollage et atterrissage verticaux électriques positionnent les premiers adoptants pour l'attribution de créneaux urbains une fois les vertiports opérationnels. L'acquisition de talents reste un facteur limitant, les entreprises offrant des primes à l'embauche et des perspectives d'évolution de carrière pour atténuer les pénuries de pilotes à l'échelle européenne.

Leaders du secteur des services d'ambulance aérienne en Europe

DRF Stiftung Luftrettung gemeinnützige AG

ADAC Luftrettung

Babcock Scandinavian AirAmbulance (SAA)

Swiss Air-Rescue Rega

Norwegian Air Ambulance Foundation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : lors de Verticon 2025 à Dallas, Gama Aviation et Leonardo ont renforcé leur partenariat, sécurisant une commande de cinq hélicoptères supplémentaires. Ces hélicoptères sont destinés aux opérations de services médicaux d'urgence et de soutien énergétique au Royaume-Uni.

- Mars 2025 : ADAC Luftrettung et ÖAMTC Flugrettung, opérateurs respectivement allemand et autrichien de services médicaux d'urgence par hélicoptère, ont signé un accord avec Airbus Helicopters pour l'acquisition de dix hélicoptères H140, dont cinq seront attribués à chaque opérateur.

- Juin 2024 : ADAC SE, l'association automobile allemande, a commandé un aéronef Bombardier Challenger 650 via sa filiale Aero-Dienst. Configuré comme une ambulance aérienne dédiée, l'aéronef sera livré à Aero-Dienst, le principal opérateur d'aéronefs d'ADAC, en 2026.

- Mai 2024 : Midlands Air Ambulance Charity a attribué à Babcock un nouveau contrat, renforçant les opérations de vol de soins d'urgence préhospitaliers de l'association avec une résilience accrue à long terme.

Périmètre du rapport sur le marché des services d'ambulance aérienne en Europe

| Hospitalier |

| Indépendant |

| Gouvernemental |

| À voilure fixe |

| À voilure tournante |

| National |

| International |

| Royaume-Uni |

| France |

| Allemagne |

| Suisse |

| Suède |

| Danemark |

| Norvège |

| Reste de l'Europe |

| Par opérateur de service | Hospitalier |

| Indépendant | |

| Gouvernemental | |

| Par type d'aéronef | À voilure fixe |

| À voilure tournante | |

| Par type de service | National |

| International | |

| Par géographie | Royaume-Uni |

| France | |

| Allemagne | |

| Suisse | |

| Suède | |

| Danemark | |

| Norvège | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services d'ambulance aérienne en Europe en 2025 ?

Le marché s'établit à 1,8 milliard USD en 2025 et devrait croître jusqu'à 2,88 milliards USD d'ici 2030 à un CAGR de 9,86 %.

Quelle géographie détient actuellement la plus grande part de marché ?

La Suisse détient la première place avec une part de 40,26 %, portée par son terrain alpin et son solide système de remboursement.

Quel type d'aéronef connaît la croissance la plus rapide ?

Les services à voilure tournante devraient afficher un CAGR de 10,4 % entre 2025 et 2030, le plus élevé parmi les catégories de plateformes.

Pourquoi les opérateurs hospitaliers se développent-ils rapidement ?

L'intégration dans les systèmes de santé et la volonté de créer des réseaux de traumatologie sans faille confèrent aux flottes hospitalières un CAGR projeté de 11,54 %.

Comment les parcs éoliens offshore influencent-ils la demande ?

Les nouvelles éoliennes de la mer du Nord nécessitent une couverture d'évacuation médicale 24h/24 et 7j/7, générant des contrats spécialisés pour les opérateurs d'hélicoptères.

Les aéronefs à décollage et atterrissage verticaux électriques auront-ils un impact sur les capacités futures ?

Oui, les réglementations 2024 de l'Agence de la sécurité aérienne de l'Union européenne ouvrent la voie aux vols médicaux à décollage et atterrissage verticaux électriques, promettant des opérations urbaines plus silencieuses à partir de 2027.

Dernière mise à jour de la page le: