Taille et Part du Marché Européen de la Cybersécurité Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2030) | 2.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Cybersécurité Automobile par Mordor Intelligence

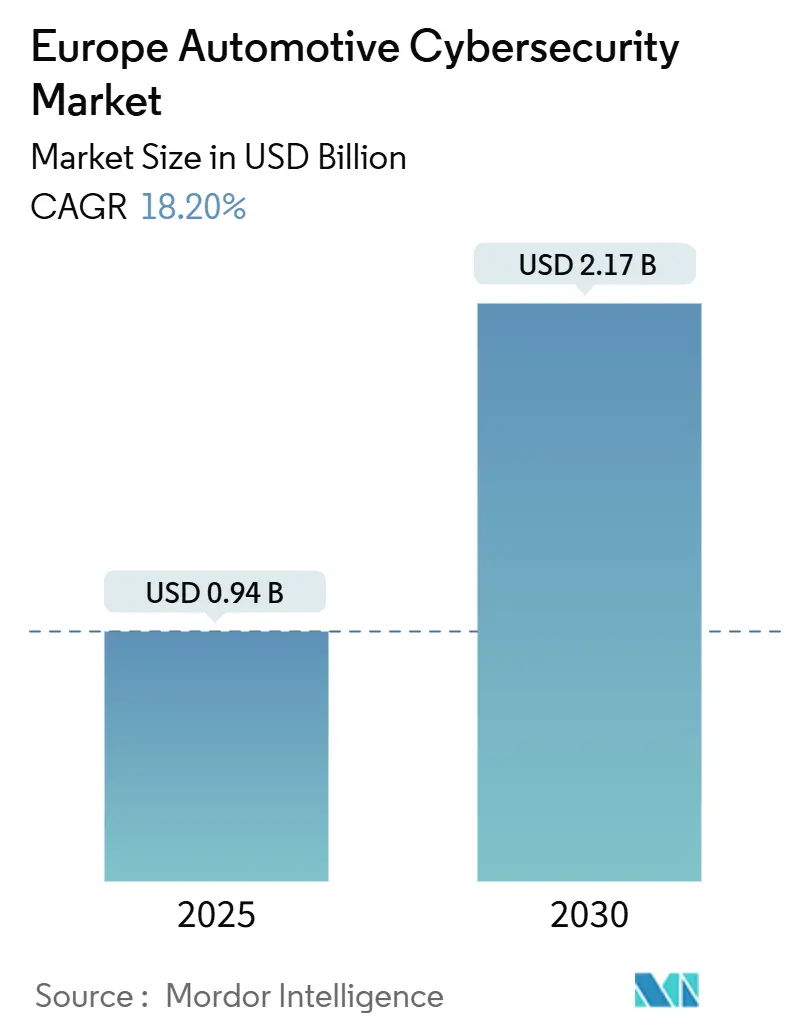

La taille du marché européen de la cybersécurité automobile est estimée à 0,94 milliard USD en 2025 et devrait atteindre 2,17 milliards USD d'ici 2030, à un CAGR de 18,20 % au cours de la période de prévision (2025-2030).

La numérisation croissante des véhicules, la conformité obligatoire à la réglementation ONU R155 à partir de juillet 2024 et le règlement européen plus large sur la cyberrésilience reconfigurent les architectures de sécurité dans l'ensemble de la chaîne de valeur automobile. Les constructeurs automobiles doivent désormais intégrer des principes de sécurité dès la conception, maintenir des systèmes de gestion des mises à jour logicielles et démontrer une surveillance continue des risques pour obtenir une homologation de type. L'évolution vers des véhicules définis par logiciel élargit la surface d'attaque, stimulant la demande de protection complète de bout en bout pour le cloud, le réseau et les points de terminaison. Les fournisseurs de rang 1 élargissent leurs portefeuilles de sécurité, tandis que des fournisseurs spécialisés introduisent des outils de renseignement sur les menaces pilotés par l'IA et de réponse automatisée aux incidents pour aider les équipementiers à faire face à la migration post-quantique, à la validation des mises à jour en direct (OTA) et aux risques de communication véhicule-à-tout (V2X).

Principaux Enseignements du Rapport

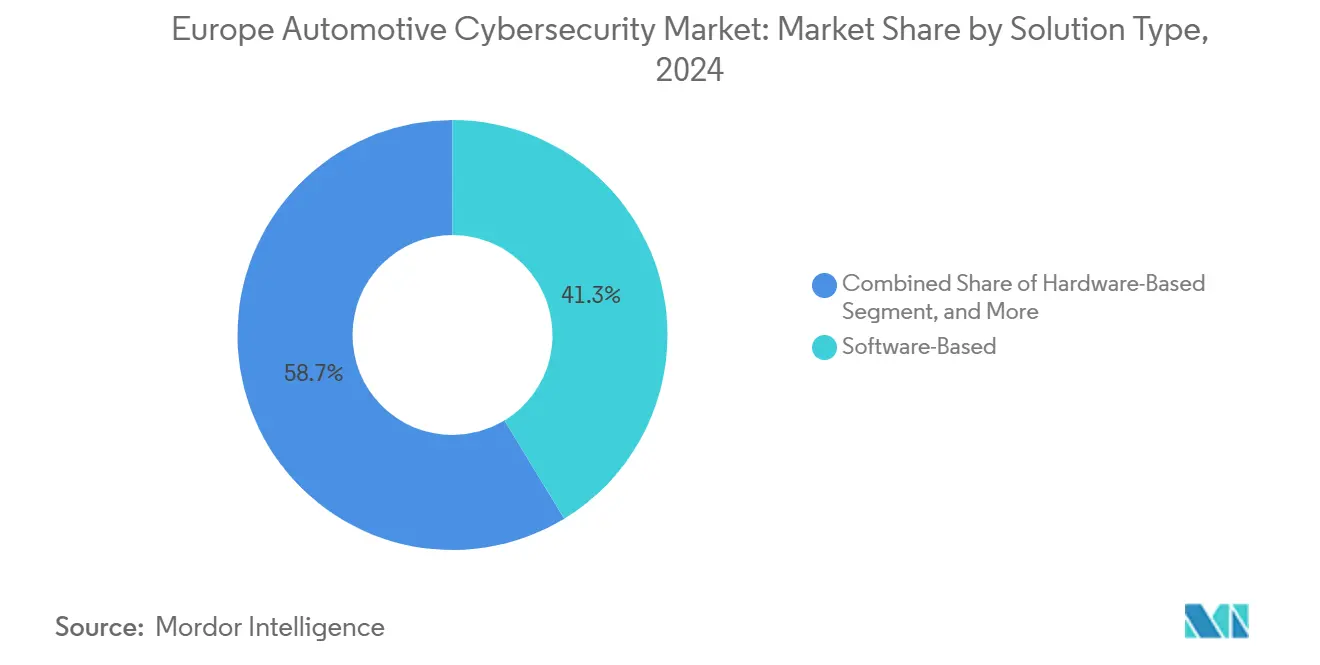

- Par type de solution, les logiciels représentaient 41,3 % de la part du marché européen de la cybersécurité automobile en 2024 ; l'intégration de systèmes devrait croître à un CAGR de 18,5 % jusqu'en 2030.

- Par domaine de sécurité, la sécurité réseau était en tête avec une part de revenus de 39,3 % en 2024, tandis que la sécurité cloud et OTA progresse à un CAGR de 20,3 %.

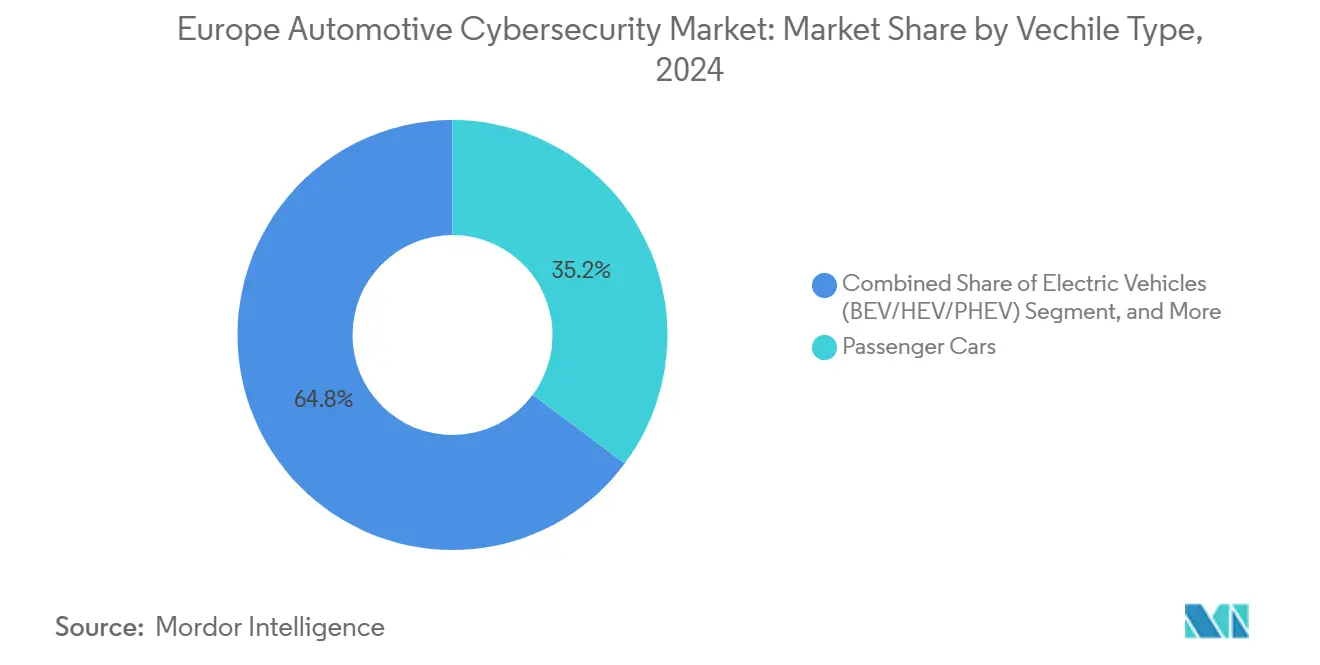

- Par type de véhicule, les voitures particulières représentaient 35,2 % de la taille du marché européen de la cybersécurité automobile en 2024, tandis que les véhicules électriques devraient se développer à un CAGR de 20,7 % entre 2025 et 2030.

- Par application, la télématique et la connectivité détenaient 27,5 % de la taille du marché européen de la cybersécurité automobile en 2024, tandis que les ADAS et la sécurité devraient se développer à un CAGR de 19,5 % entre 2025 et 2030.

- Par pays, l'Allemagne détenait une part de 34,1 % du marché européen de la cybersécurité automobile en 2024 ; l'Italie affichait la croissance la plus rapide avec un CAGR de 18,9 %.

Tendances et Perspectives du Marché Européen de la Cybersécurité Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délais de conformité à l'UNECE WP.29 de l'ONU et à l'ISO/SAE 21434 | +4.2% | À l'échelle européenne, avec l'Allemagne et la France en tête de la mise en œuvre | Court terme (≤ 2 ans) |

| Prolifération rapide des voitures connectées et compatibles V2X | +3.8% | Mondial avec un accent européen sur les normes ETSI ITS-G5 et C-V2X | Moyen terme (2-4 ans) |

| Pénétration croissante des mises à jour logicielles OTA | +3.1% | Europe et Amérique du Nord, avec les pays nordiques comme premiers adoptants | Moyen terme (2-4 ans) |

| Le déploiement des véhicules électriques et de la conduite autonome élargit la surface d'attaque | +2.9% | À l'échelle européenne, concentré en Allemagne, en Norvège et aux Pays-Bas | Long terme (≥ 4 ans) |

| Modèles de revenus de la cybersécurité en tant que service pour les équipementiers | +2.4% | Europe et Amérique du Nord, segments premium en premier | Long terme (≥ 4 ans) |

| Mandats de cyberassurance pour la location de flottes | +1.8% | Europe, notamment les flottes commerciales du Royaume-Uni et d'Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais de conformité à l'UNECE R155 de l'ONU et à l'ISO/SAE 21434

L'application à l'ensemble du marché de la réglementation ONU R155 en juillet 2024 oblige tous les véhicules nouvellement immatriculés à prouver l'existence d'un système de gestion de la cybersécurité opérationnel. La norme ISO/SAE 21434 fournit le plan d'ingénierie, obligeant les équipementiers à documenter l'analyse des menaces, l'évaluation des risques et les mesures d'atténuation depuis la conception jusqu'au déclassement.[1]Commission économique des Nations Unies pour l'Europe, "Règlement ONU N° 155," unece.org L'harmonisation entre 54 parties contractantes réduit les coûts de duplication, mais nécessite une restructuration du processus de développement et stimule une demande immédiate de plateformes d'audit, de tests de pénétration et d'orchestration de systèmes de gestion de la cybersécurité.

Prolifération rapide des voitures connectées et compatibles V2X

Les systèmes avancés d'aide à la conduite obligatoires en vertu du règlement européen sur la sécurité générale et les programmes de mobilité intelligente, tels que Talking Traffic (Pays-Bas), accélèrent l'adoption des piles radio ETSI ITS-G5 et C-V2X. Les lacunes d'interopérabilité entre les deux protocoles nécessitent des équipements de sécurité réseau multicouches capables de sécuriser des liaisons simultanées.[2]CAR 2 CAR Communication Consortium, "FAQ sur les C-ITS," car-2-car.org Des essais de fog computing véhiculaire en temps réel ont déjà répertorié 33 vecteurs de menaces distincts, renforçant l'intérêt des équipementiers pour des moteurs de détection d'intrusion unifiés assistés par l'IA.

Pénétration croissante des mises à jour logicielles OTA

La réglementation ONU R156 oblige les fabricants à maintenir un système de gestion des mises à jour logicielles en parallèle avec la surveillance des cyberrisques. Cependant, une étude de l'Université d'Oxford a révélé que 84 % des stations de recharge européennes ne disposaient pas du protocole TLS, laissant les canaux OTA exposés aux attaques de type homme du milieu.[3]Université d'Oxford, "Étude de mesure de la sécurité des déploiements de recharge de véhicules électriques CCS," arxiv.org Les équipementiers recherchent désormais des services de chiffrement de bout en bout, de signature de code, de contrôle de version et de protection contre les retours en arrière, stimulant l'adoption de plateformes de sécurité natives du cloud qui vérifient chaque binaire avant le déploiement.

Le déploiement des véhicules électriques et de la conduite autonome élargit la surface d'attaque

La norme ISO 15118-20 permet la recharge par branchement automatique mais introduit également de nouvelles complexités dans la gestion des certificats ; seulement 12 % des chargeurs européens analysés mettent en œuvre le protocole de manière sécurisée. Parallèlement, les piles autonomes centrées sur l'IA nécessitent des mises à jour continues des modèles, multipliant les cycles OTA. Les fournisseurs de sécurité répondent avec des racines de confiance matérielles embarquées, des systèmes de gestion des batteries, des pare-feux et des laboratoires de simulation d'attaques qui testent les algorithmes de perception contre des entrées adversariales.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé et longs cycles de validation pour les solutions certifiables | -2.8% | À l'échelle européenne, affectant particulièrement les fournisseurs PME | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs spécialisés en cybersécurité automobile | -2.1% | À l'échelle européenne, plus aiguë en Allemagne et dans les pays nordiques | Moyen terme (2-4 ans) |

| Fragmentation des responsabilités dans la chaîne d'approvisionnement à plusieurs niveaux | -1.6% | Europe et Amérique du Nord, complexe dans les opérations transfrontalières | Moyen terme (2-4 ans) |

| Incertitude imminente liée à la cryptographie post-quantique | -1.3% | Mondial, avec un impact précoce sur les produits automobiles à long cycle de vie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et longs cycles de validation pour les solutions certifiables

L'obtention d'une certification tierce partie au titre de la réglementation ONU R155 prolonge systématiquement les délais de développement de 18 à 24 mois et exige des budgets à six chiffres en USD par ligne de véhicule. Les fournisseurs de plus petite taille risquent de quitter le marché ou d'être consolidés car ils ne peuvent pas amortir les coûts de banc d'essai, de tests de pénétration et de documentation sur de grands volumes. La nécessité imminente de recertifier chaque unité de contrôle pour les algorithmes post-quantiques avant la date limite du NIST en 2035 alourdit encore les dépenses.

Pénurie d'ingénieurs spécialisés en cybersécurité automobile

L'UE a enregistré un déficit de 299 000 personnes en cybersécurité en 2024, avec une expertise automobile particulièrement rare. L'Allemagne à elle seule prévoit un manque de 106 000 spécialistes d'ici 2026. Des ensembles de compétences complexes et transversaux, combinant CAN-FD, AUTOSAR, SecOps cloud et expertise réglementaire, allongent les cycles de recrutement, augmentent les coûts de main-d'œuvre et retardent la livraison des projets malgré des initiatives telles que l'Académie des compétences en cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : La Dominance des Logiciels Stimule l'Intégration

Les plateformes logicielles ont capturé 41,3 % de la part du marché européen de la cybersécurité automobile en 2024. Les dépenses d'intégration de systèmes afficheront un CAGR de 18,5 % jusqu'en 2030, alors que les équipementiers passent de contre-mesures distinctes à une orchestration du cycle de vie. La taille du marché européen de la cybersécurité automobile liée aux services d'intégration devrait ajouter 386 millions USD d'ici 2030, reflétant la demande de pipelines DevSecOps de bout en bout, de jumeaux numériques et d'externalisation des centres d'opérations de sécurité (SOC).

Les modules de sécurité matériels (HSM) et les passerelles sécurisées restent essentiels pour l'accélération cryptographique et l'isolation des domaines, mais représentent une voie de croissance de niche. Les revenus des services professionnels augmentent régulièrement car l'audit, la certification et les tests d'intrusion restent obligatoires pour chaque variante de véhicule. Des fournisseurs tels que VicOne intègrent des flux de renseignements sur les menaces dans les environnements CI/CD populaires, permettant aux développeurs de signaler les vulnérabilités lors de l'enregistrement du code plutôt qu'après le déploiement.

Par Domaine de Sécurité : La Sécurité Réseau Mène la Migration vers le Cloud

Les suites de sécurité réseau représentaient 39,3 % des revenus en 2024, portées par les pare-feux Ethernet embarqués, la détection d'anomalies CAN et les diagnostics sécurisés. Pourtant, la sécurité cloud et OTA progressera à un CAGR de 20,3 % à mesure que les lacs de données centralisés et les correctifs à l'échelle de la flotte deviennent dominants dans les stratégies des équipementiers. La taille du marché européen de la cybersécurité automobile attachée aux contrôles cloud devrait atteindre 524 millions USD d'ici 2030.

Les défenses des points de terminaison restent essentielles pour les unités d'infodivertissement et de télématique qui exposent des applications tierces. Les domaines émergents comprennent le chiffrement véhicule-à-réseau électrique et les tunnels VPN post-quantiques sécurisant la télémétrie de maintenance prédictive. L'acquisition prévue de Motorola Electronics par Continental souligne comment les acteurs établis s'étendent de gardiens matériels à des fournisseurs de sécurité cloud à pile complète.

Par Type de Véhicule : Les Véhicules Électriques Accélèrent la Demande de Sécurité

Les voitures particulières représentaient 35,2 % des déploiements de 2024, mais les véhicules électriques enregistreront un CAGR de 20,7 % jusqu'en 2030, car les vulnérabilités des réseaux de recharge élargissent la matrice des risques. Les dépenses spécifiques aux véhicules électriques au sein du marché européen de la cybersécurité automobile devraient presque tripler, soutenues par le déploiement des systèmes d'autorité de certification ISO 15118 et des systèmes de détection d'intrusion dans la gestion des batteries.

Les flottes de véhicules utilitaires légers adoptent la cybersécurité plus rapidement que les poids lourds car les sociétés de location incluent souvent la couverture dans leurs polices d'assurance. Les plateformes de véhicules utilitaires lourds ont des cycles de renouvellement plus longs mais doivent sécuriser les API logistiques et les mises à jour de paramètres en direct pour les tachygraphes numériques.

Par Application : Les Systèmes de Sécurité ADAS Stimulent la Croissance

Les modules de télématique et de connectivité représentaient 27,5 % des revenus de 2024. Les applications ADAS et de sécurité devraient se développer à un CAGR de 19,5 %, augmentant ainsi leur contribution à la taille du marché européen de la cybersécurité automobile à mesure que l'autonomie de niveau 2+ gagne en popularité. Les piles de perception résistantes aux logiciels malveillants, les vérifications d'intégrité de la fusion de capteurs et les chemins de repli opérationnels en cas de défaillance sous-tendent l'investissement.

La sécurité de l'infodivertissement reste une nécessité persistante compte tenu des écosystèmes d'applications grand public, tandis que les unités de contrôle du groupe motopropulseur migrent vers des contrôleurs de domaine qui consolident des centaines d'unités de contrôle électronique héritées, stimulant la messagerie intra-domaine chiffrée et les mandats de démarrage sécurisé. Les protections des infrastructures de recharge et du réseau véhicule-à-réseau électrique constituent un segment naissant mais en croissance rapide en raison de l'intégration au réseau intelligent.

Analyse Géographique

La part de revenus de 34,1 % de l'Allemagne en 2024 découle de son rôle de pôle d'équipementiers, de sa gestion réglementaire et de ses importants investissements en R&D. Bosch à lui seul a dépensé 7,3 milliards EUR (8,47 milliards USD) en innovation en 2024. Le marché européen de la cybersécurité automobile en Italie devrait croître à un CAGR de 18,9 %, porté par la numérisation des marques de luxe et des incitations favorables au financement public. La France suit, tirant parti des stratégies nationales de cybersécurité et de son écosystème de semi-conducteurs.

Le Royaume-Uni reste aligné sur l'UNECE, malgré le Brexit, et continue d'élaborer une homologation parallèle pour préserver l'exportabilité. Les États nordiques agissent comme premiers adoptants pour les pilotes OTA et véhicule-à-réseau électrique, façonnant les meilleures pratiques paneuropéennes. L'Europe de l'Est diversifie les empreintes de production et intègre progressivement les capacités de systèmes de gestion de la cybersécurité, offrant des opportunités en terrain vierge aux prestataires de services.

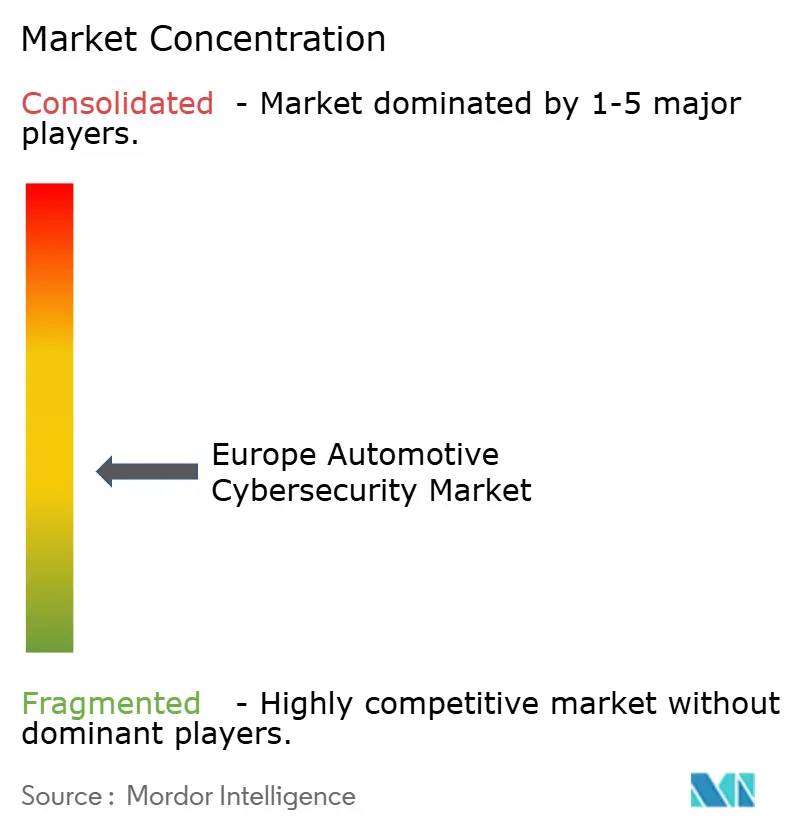

Paysage Concurrentiel

Le marché européen de la cybersécurité automobile est modérément fragmenté. Continental, Bosch/ESCRYPT et Infineon détiennent une part significative des revenus de 2024, tirant parti de leur envergure, de leur expertise en homologation et de leurs portefeuilles de contrôle embarqué pour sécuriser des contrats avec les équipementiers. L'acquisition par Continental en mai 2025 de la division électronique automobile de Motorola élargit sa pile des passerelles à l'analytique cloud, indiquant une consolidation horizontale.

Les fournisseurs spécialisés, tels qu'Argus, Karamba et VicOne, se différencient par une détection centrée sur l'IA, un durcissement au niveau binaire et des pipelines DevSecOps. L'accord d'août 2025 entre VicOne et Panasonic intègre xCarbon dans les systèmes de cockpit, démontrant comment les entreprises spécialisées s'intègrent dans les sous-systèmes de rang 1 tout en commercialisant conjointement des solutions conformes à la réglementation ONU R155. Upstream associe les données de télématique de flotte à Ocean AI pour automatiser le triage des anomalies, en partenariat avec Google Cloud pour faire évoluer les charges de travail d'inférence.

La migration post-quantique agit comme un facteur de perturbation équilibrant. Les acteurs établis doivent reconcevoir les HSM et les VPN, tandis que les startups axées sur la cryptographie à base de réseaux ou la génération de nombres aléatoires quantiques pourraient dépasser les architectures héritées. Les alliances stratégiques, telles que VicOne-Microsoft et Upstream-OTORIO, signalent un pivot vers des écosystèmes de plateformes couvrant la conception, la fabrication et la surveillance en cours d'utilisation.

Leaders du Secteur Européen de la Cybersécurité Automobile

IBM Corporation

Cisco Systems Inc

Visteon Corporation

Continental AG

Escrypt GmbH (ETAS/Bosch)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : VicOne et Panasonic Automotive Systems ont élargi leurs offres intégrées de sécurité de cockpit, complétant la validation de référence Automotive Grade Linux.

- Mai 2025 : Continental AG a accepté d'acquérir l'activité d'électronique automobile de Motorola, élargissant son empreinte en cybersécurité.

- Mai 2025 : VicOne a introduit xAurient, une plateforme de renseignement sur les menaces automobiles alimentée par l'IA permettant des investigations à la demande.

- Février 2025 : Upstream Security a lancé Ocean AI pour accélérer la criminalistique des cyberattaques complexes pour les flottes connectées.

Périmètre du Rapport sur le Marché Européen de la Cybersécurité Automobile

Le périmètre de l'étude caractérise le marché européen de la cybersécurité des voitures, basé sur le type de solution, qui comprend les solutions logicielles, matérielles, les services professionnels, l'intégration et la sécurité incluant la sécurité réseau, la sécurité des applications et la sécurité cloud. L'étude comprend également l'évaluation de l'impact de la COVID-19 sur le marché.

Le rapport sur le marché européen de la cybersécurité automobile est segmenté par type de solution (logiciel, matériel, services professionnels, intégration de systèmes, type de solution), domaine de sécurité (sécurité réseau, sécurité des applications et des points de terminaison, sécurité cloud et OTA, autres domaines de sécurité), type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, véhicules électriques (BEV/HEV/PHEV)), application (infodivertissement, télématique et connectivité, contrôle du groupe motopropulseur, ADAS et sécurité, infrastructure de recharge et réseau véhicule-à-réseau électrique) et pays (Allemagne, France, Royaume-Uni, Italie et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciel |

| Matériel |

| Services Professionnels |

| Intégration de Systèmes |

| Autre Type de Solution |

| Sécurité Réseau |

| Sécurité des Applications et des Points de Terminaison |

| Sécurité Cloud et OTA |

| Autre Domaine de Sécurité |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Lourds |

| Véhicules Électriques (BEV/HEV/PHEV) |

| Infodivertissement |

| Télématique et Connectivité |

| Contrôle du Groupe Motopropulseur |

| ADAS et Sécurité |

| Infrastructure de Recharge et Réseau Véhicule-à-Réseau Électrique |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Reste de l'Europe |

| Par Type de Solution | Logiciel |

| Matériel | |

| Services Professionnels | |

| Intégration de Systèmes | |

| Autre Type de Solution | |

| Par Domaine de Sécurité | Sécurité Réseau |

| Sécurité des Applications et des Points de Terminaison | |

| Sécurité Cloud et OTA | |

| Autre Domaine de Sécurité | |

| Par Type de Véhicule | Voitures Particulières |

| Véhicules Utilitaires Légers | |

| Véhicules Utilitaires Lourds | |

| Véhicules Électriques (BEV/HEV/PHEV) | |

| Par Application | Infodivertissement |

| Télématique et Connectivité | |

| Contrôle du Groupe Motopropulseur | |

| ADAS et Sécurité | |

| Infrastructure de Recharge et Réseau Véhicule-à-Réseau Électrique | |

| Par Pays | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché européen de la cybersécurité automobile d'ici 2030 ?

Le marché devrait atteindre 2,17 milliards USD d'ici 2030 à un CAGR de 18,20 %.

Quel segment de solution connaît la croissance la plus rapide ?

Les services d'intégration de systèmes se développent à un CAGR de 18,5 % alors que les équipementiers poursuivent une orchestration de sécurité globale.

Pourquoi l'Allemagne est-elle le plus grand marché national ?

L'Allemagne combine une base dense d'équipementiers, des orientations proactives du BSI et d'importants investissements en R&D des fournisseurs, lui conférant une part de 34,1 % en 2024.

Comment la cryptographie post-quantique affectera-t-elle la cybersécurité automobile ?

Toutes les unités de contrôle doivent migrer vers des algorithmes résistants aux ordinateurs quantiques avant 2035, déclenchant des cycles de recertification et de nouveaux flux de revenus pour les fournisseurs de sécurité.

Dernière mise à jour de la page le: