Taille et part du marché des isolateurs de roulements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

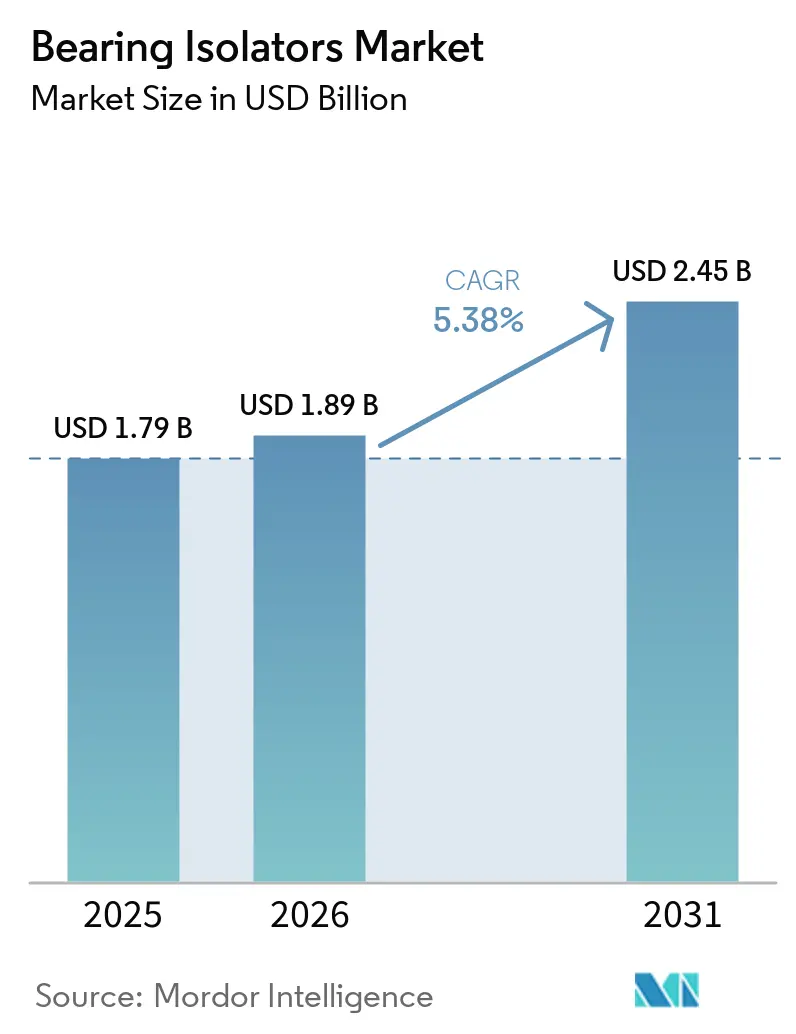

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

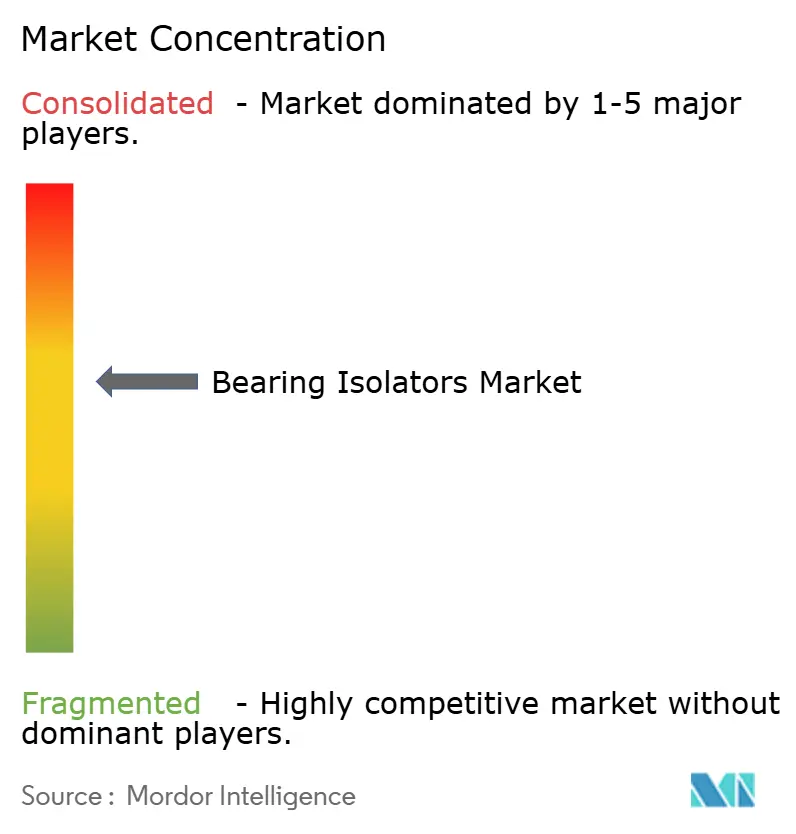

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des isolateurs de roulements par Mordor Intelligence

La taille du marché des isolateurs de roulements est projetée à 1,79 milliard USD en 2025, 1,89 milliard USD en 2026, et devrait atteindre 2,45 milliards USD d'ici 2031, avec un CAGR de 5,38 % de 2026 à 2031. La demande se renforce à mesure que les variateurs de fréquence exposent les moteurs existants aux dommages causés par les tensions d'arbre, faisant des conceptions sans contact et de mise à la terre d'arbre le choix de remplacement privilégié. En ASEAN, une hausse de 147 % des investissements directs étrangers dans le secteur manufacturier en 2024 se traduit par des installations de pompes, compresseurs et turbines en construction neuve qui spécifient une protection par labyrinthe ou magnétique dès la conception. L'innovation en matière de matériaux redéfinit les propositions de valeur : les isolateurs composites fabriqués par fabrication additive, pesant 35 % de moins que le bronze, sont désormais viables pour les nacelles d'éoliennes offshore. L'intensité concurrentielle s'accroît à mesure que les fabricants de roulements de premier rang ajoutent des portefeuilles de joints par acquisition, tandis que des acteurs de niche lancent des conceptions hybrides tolérantes au désalignement tout en maintenant un fonctionnement sans usure.

Points clés du rapport

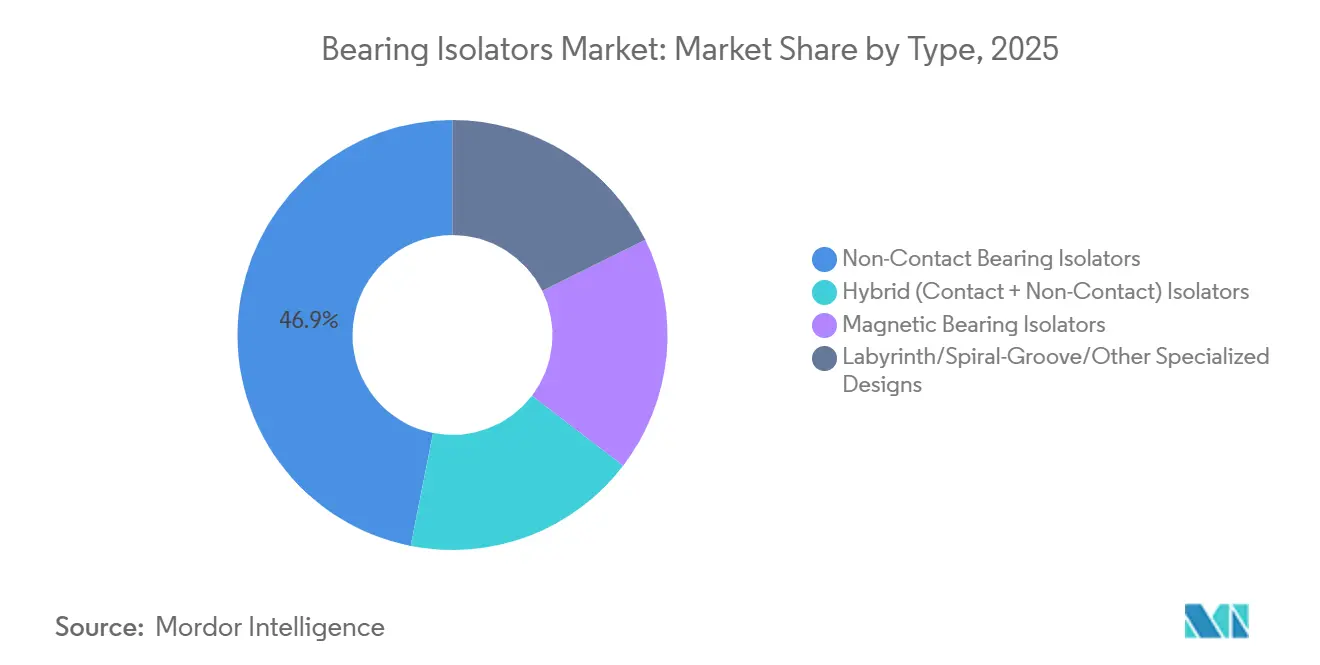

- Par type, les isolateurs de roulements sans contact détenaient 46,89 % de la part du marché des isolateurs de roulements en 2025, tandis que les isolateurs de roulements magnétiques affichaient le CAGR projeté le plus élevé à 5,90 % jusqu'en 2031.

- Par matériau, les matériaux métalliques (bronze, inox et aluminium) représentaient 50,87 % de la taille du marché des isolateurs de roulements en 2025, tandis que les matériaux composites/hybrides devraient progresser à un CAGR de 6,34 % jusqu'en 2031.

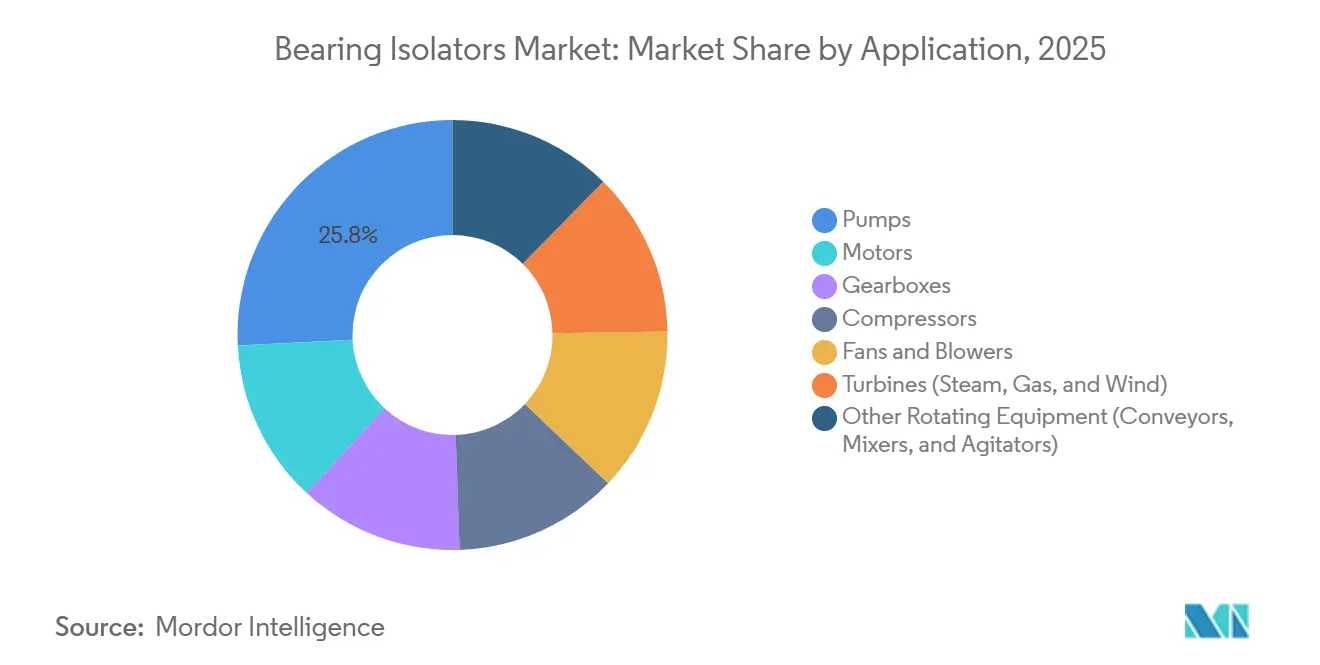

- Par application, les pompes étaient en tête avec une part de revenus de 25,77 % en 2025 ; les turbines (vapeur, gaz et éolien) devraient se développer à un CAGR de 6,33 % jusqu'en 2031.

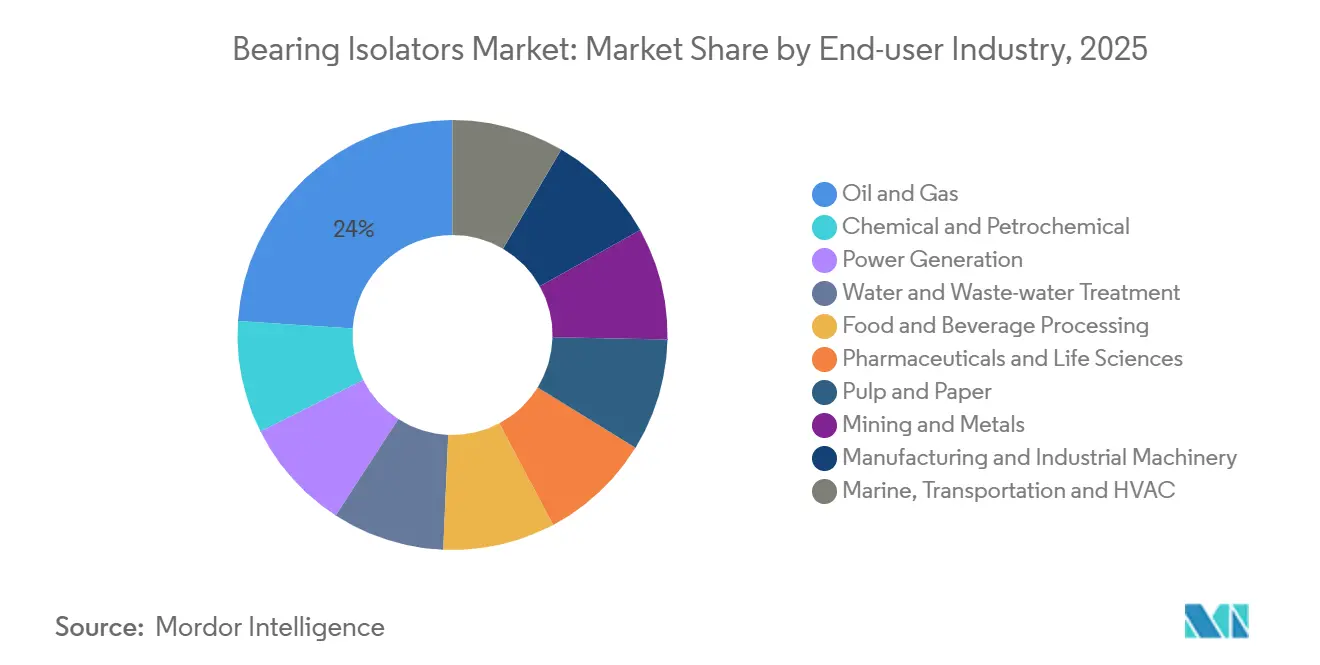

- Par secteur d'utilisation finale, le pétrole et le gaz représentaient 23,96 % de la demande en 2025, mais la production d'énergie affiche la croissance la plus rapide à un CAGR de 6,45 % sur la période de prévision (2026-2031).

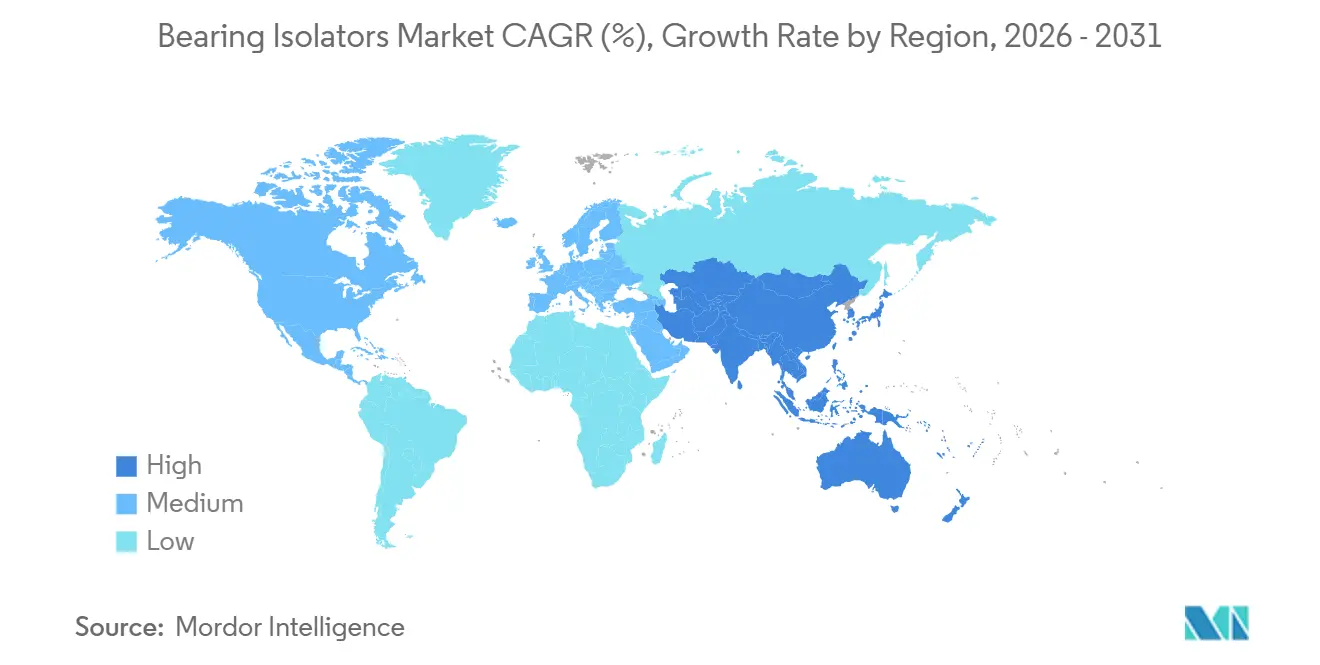

- Par région, l'Asie-Pacifique représentait la plus grande part de 40,78 % en 2025, et devrait croître à un CAGR de 6,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des isolateurs de roulements

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de protection des roulements sans entretien | +1.2% | Amérique du Nord et Europe en cœur de marché, diffusion mondiale | Moyen terme (2-4 ans) |

| Exigences croissantes en matière de disponibilité et de fiabilité des équipements | +1.0% | Pétrole et gaz, production d'énergie dans le monde entier | Long terme (≥ 4 ans) |

| Expansion de l'industrie manufacturière et des industries lourdes dans les marchés émergents | +1.5% | Asie-Pacifique en cœur de marché avec diffusion vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Réglementations plus strictes en matière de sécurité au travail et de machines | +0.8% | Amérique du Nord, UE, Japon et Corée en phase précoce | Moyen terme (2-4 ans) |

| Intégration d'isolateurs de roulements à mise à la terre d'arbre | +0.7% | Secteurs à forte intensité de moteurs dans le monde entier | Court terme (≤ 2 ans) |

| Isolateurs composites fabriqués par fabrication additive pour les énergies renouvelables | +0.4% | Éolien offshore en Europe, terrestre en Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protection des roulements sans entretien

Les acheteurs industriels privilégient désormais le coût total de possession. Le système de lubrification solide de Liebherr en 2024 a établi des attentes de durée de vie de 10 à 15 ans sans regraissage. Armstrong a suivi en lançant en 2025 des circulateurs associant des joints permanents à la conformité NSF/ANSI 61, renforçant davantage la proposition de valeur. Un isolateur sans contact à 300 USD évite des démontages de pompes coûtant 15 000 USD, s'amortissant dès la première panne évitée. Les outils de chauffage par induction de Schaeffler, lancés en 2025, permettent aux équipes d'installer des isolateurs lors des arrêts planifiés, réduisant de moitié les temps d'immobilisation. Les exploitants de stations de traitement des eaux, exposés à des pénalités de 50 000 USD par jour pour interruption de service, standardisent donc sur des formats à labyrinthe ou magnétiques[1]Agence américaine de protection de l'environnement, "Enquête sur les besoins en infrastructures hydrauliques 2024," epa.gov.

Exigences croissantes en matière de disponibilité et de fiabilité des équipements

L'adoption des jumeaux numériques s'approfondit. La suite Omnivise de Siemens Energy a commencé à intégrer les données de vibration des logements de roulements en 2025 pour prédire l'usure des faces de joint 90 jours à l'avance, réduisant les arrêts forcés de 40 %. Les clauses pénales dans les contrats d'achat d'électricité font que chaque 1 % de déficit de disponibilité représente 2 millions USD de revenus perdus sur une centrale de 500 MW. Le joint coaxial Type 93AX de John Crane, lancé mi-2025, maintient la pression de contact sur 0,5 mm de faux-rond d'arbre, évitant les fuites qui déclencheraient autrement l'arrêt des turbines. Une étude de l'AESA (Agence de la sécurité aérienne de l'Union européenne) de 2024 a révélé que le sur-graissage est à l'origine de 36 % des défaillances de moteurs électriques, intensifiant le pivot vers les isolateurs sans graisse.

Expansion de l'industrie manufacturière et des industries lourdes dans les marchés émergents

L'afflux d'investissements directs étrangers de 226 milliards USD en ASEAN en 2024 stimule la construction de nouvelles usines qui spécifient des solutions sans contact dès la conception. Les importations de machines de l'Inde ont bondi de 22 % au cours de l'exercice fiscal 2025, les pompes et compresseurs dépassant toutes les autres catégories. La production de 1,8 milliard de moteurs en Chine en 2024 offre une base installée massive pour les isolateurs à mise à la terre d'arbre. Les usines orientées vers l'exportation considèrent de plus en plus la conformité aux tests de contamination ISO 7544:2024 comme un prérequis d'approvisionnement, stimulant la demande d'isolateurs haut de gamme.

Réglementations plus strictes en matière de sécurité au travail et de machines

La norme 1910.212 mise à jour de l'OSHA (Administration de la sécurité et de la santé au travail) est entrée en vigueur en janvier 2025, obligeant les usines agroalimentaires et pharmaceutiques à bloquer la migration des lubrifiants, ce qui accroît la demande d'isolateurs de roulements certifiés NSF H1. L'amendement de 2024 à la directive européenne sur les machines exige désormais des analyses de risques de défaillance des roulements au-delà de 3 000 tr/min, pénalisant les joints à lèvre élastomères. La directive de sécurité japonaise de 2025 plafonne les taux d'ingression de contamination, imposant de facto des architectures sans contact dans les équipements à haute disponibilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial plus élevé par rapport aux joints à contact | -0.9% | Marchés émergents dans le monde entier | Court terme (≤ 2 ans) |

| Limites techniques dans les applications à grande vitesse ou désalignées | -0.5% | Niches aérospatiale et sport automobile | Moyen terme (2-4 ans) |

| Passage des équipementiers aux moteurs entièrement étanches « sans entretien » | -0.7% | Amérique du Nord et Europe en premier, Asie-Pacifique ensuite | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières pour les alliages cuivre/nickel | -0.6% | Mondial, plus fort dans la chaîne d'approvisionnement en bronze | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial plus élevé par rapport aux joints à contact

Les isolateurs de roulements sans contact commandent généralement une prime de prix de 3 à 5 fois supérieure à celle des joints à lèvre élastomères, un écart que les équipes d'approvisionnement des marchés à contraintes budgétaires peinent à justifier malgré un coût total de possession supérieur. Un isolateur à labyrinthe en bronze pour un moteur de 100 CV se vend entre 250 et 350 USD, tandis qu'un joint à lèvre en nitrile coûte entre 60 et 80 USD, créant un différentiel initial de 190 à 270 USD qui nécessite une modélisation de retour sur investissement sur plusieurs années pour être rationalisé[2]Parker Hannifin, "Comparaison des coûts entre joint à labyrinthe et joint à lèvre," parker.com. L'EcoTurn de Timken, au prix de 180 USD depuis 2025, réduit cet écart, mais les incitations partagées entre approvisionnement et maintenance ralentissent encore l'adoption en Inde et en Asie du Sud-Est.

Limites techniques dans les applications à grande vitesse ou désalignées

Les isolateurs sans contact reposent sur des jeux serrés, généralement de 0,2 à 0,5 mm, pour exclure les contaminants, mais le faux-rond d'arbre dû au désalignement ou à l'usure des roulements peut compromettre ce jeu, permettant l'ingression. La documentation technique de Marathon Electric pour sa gamme de moteurs étanches, mise à jour en 2025, spécifie une déflexion maximale d'arbre de 0,15 mm pour l'efficacité du joint à labyrinthe, une tolérance que de nombreuses installations existantes ne peuvent pas respecter sans réalignement coûteux. Les limites de vitesse élevée demeurent : l'unité homologuée variateur de fréquence d'Isomag plafonne à 7 200 tr/min, en dessous des besoins des pompes turbomoléculaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les isolateurs magnétiques gagnent du terrain dans les secteurs à haute fiabilité

Les formats à labyrinthe sans contact, tout en représentant encore 46,89 % du marché des isolateurs de roulements en 2025, servent principalement les pompes et les moteurs à vitesse standard. La conformité à la norme ISO 16281:2025, qui déclasse plus sévèrement les joints à lèvre en conditions de contamination, accélère le pivot vers les formes magnétiques. Les architectures magnétiques progressent à un CAGR de 5,90 % pour la période de prévision (2026-2031) et sont de plus en plus privilégiées pour les turbines à grande vitesse qui exigent une usure nulle. Les exploitants de turbines à gaz à cycle combiné constatent que les modèles céramiques hybrides d'Isomag prolongent les intervalles de maintenance à 60 000 heures.

Les niches spécialisées à labyrinthe, à rainure spirale et autres restent essentielles pour les pompes cryogéniques et les entraînements sous-marins où les fluides magnétiques ou les élastomères ne peuvent pas survivre à des conditions extrêmes. Pour les arbres sujets au désalignement, les concepts hybrides à joint torique plus PTFE tels que le 8628VL de John Crane tolèrent un faux-rond de 1,0 mm, élargissant les installations adressables.

Par matériau : l'innovation composite défie les acteurs métalliques établis

Les conceptions métalliques (bronze, inox et aluminium) détenaient une part de 50,87 % de la taille du marché des isolateurs de roulements en 2025, portées par le bronze et l'acier inoxydable dans les situations corrosives du pétrole et du gaz ou du nettoyage pharmaceutique. Pourtant, le segment des matériaux composites/hybrides est sur une trajectoire d'expansion de 6,34 % pour la période de prévision (2026-2031). Le PTFE renforcé au PEEK a atteint une usure 60 % inférieure lors des tests en laboratoire de 2025, accélérant l'adoption dans les éoliennes où les économies de poids en nacelle se traduisent par un coût par kilowatt.

Le bronze restera la valeur par défaut pour l'exposition au gaz acide ou à l'acide sulfurique jusqu'à ce que la chimie des polymères mûrisse davantage. L'inox 316L a gagné en dynamisme après que Parker Hannifin a introduit une version conforme à la FDA (Administration américaine des aliments et des médicaments) qui résiste aux cycles de stérilisation à la vapeur à 150 °C. L'aluminium, 65 % plus léger que le bronze, remplace désormais les unités plus lourdes dans les rénovations de systèmes CVC montés en plafond.

Par application : les turbines affichent la croissance la plus rapide

Les installations de pompes représentaient 25,77 % de la demande de 2025, mais les turbines (vapeur, gaz et éolien) constituent le segment à la croissance la plus rapide à un CAGR de 6,33 % pour la période de prévision (2026-2031), les exploitants d'usines allongeant les intervalles de révision de 24 000 à 60 000 heures. Le bulletin 2025 de GE Vernova recommande explicitement des isolateurs composites pour les turbines à gaz de classe HA, consolidant l'élan des spécifications.

Dans l'éolien offshore, Vestas spécifie désormais des unités hybrides métal-PTFE classées IP68 qui gèrent des différentiels de 1,5 bar lors d'événements d'inondation. Les moteurs, boîtes de vitesses et compresseurs forment ensemble un segment mature où l'adoption dépasse 60 % ; le volume supplémentaire provient donc principalement des rénovations avec variateurs de fréquence plutôt que des premières installations.

Par secteur d'utilisation finale : la production d'énergie mène la croissance

Le pétrole et le gaz sont restés la plus grande base de clientèle à 23,96 % en 2025, mais la production d'énergie a surpassé avec un CAGR de 6,45 % pour la période de prévision (2026-2031), les outils de jumeaux numériques quantifiant les économies liées aux temps d'arrêt. La plateforme Omnivise de Siemens Energy couvre 120 GW de turbines et traite désormais la santé des isolateurs comme une variable clé.

Le traitement municipal des eaux suit de près, soutenu par un arriéré d'infrastructures américaines de 625 milliards USD qui identifie la fiabilité des pompes comme une préoccupation majeure. Les usines de transformation alimentaire, stimulées par les exigences NSF, et les papeteries visant à réduire la consommation de graisse complètent les adoptants de niveau intermédiaire.

Analyse géographique

L'Asie-Pacifique détenait 40,78 % de la part du marché des isolateurs de roulements en 2025 et croîtra à 6,39 % jusqu'en 2031. La production de 1,8 milliard de moteurs en Chine en 2024 génère à la fois une demande des équipementiers et une demande de rénovation. La hausse de 22 % des importations de machines de l'Inde et la vague d'investissements directs étrangers de 226 milliards USD en ASEAN renforcent un schéma de spécification des isolateurs dès la phase de conception. L'adoption de la norme ISO 17956:2025 au Japon et en Corée du Sud pénalise davantage les joints à contact, accélérant les transitions régionales.

En Amérique du Nord, la règle de protection de l'OSHA de 2025 incite les usines agroalimentaires et pharmaceutiques à remplacer les joints à lèvre par des isolateurs classés NSF H1. Les essais dans les sables bitumineux canadiens ont montré une réduction de 80 % des échanges de roulements après les installations VBMag. La délocalisation de proximité au Mexique stimule la demande de joints à labyrinthe pour les convoyeurs d'assemblage en salle blanche.

La part de marché de l'Europe en 2025 était ancrée par l'adoption dans l'éolien offshore. Les unités composites de System Seals apparaissent désormais dans 60 % des nouvelles turbines de mer du Nord. Les niveaux de déclenchement à vitesse plus élevée de la directive révisée 2006/42/CE catalysent les mises à niveau en Allemagne et en France. La Russie se tourne vers des conceptions internes face aux ruptures de la chaîne d'approvisionnement. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble moins de 10 % mais présentent des poches de demande dans les mines, la pétrochimie et le dessalement.

Paysage concurrentiel

Le marché des isolateurs de roulements est modérément concentré. La pression sur les marges due aux fluctuations du bronze et du nickel stimule la R&D sur les matériaux, tandis que les certifications réglementaires — NSF H1, FDA 21 CFR 178.3570, ISO 21469 — permettent aux fournisseurs certifiés de pratiquer des prix avec des primes de 15 à 25 % dans les secteurs sensibles à la contamination. Les petites entreprises spécialisées dans les formats magnétiques ou à mise à la terre d'arbre, notamment Inpro/Seal et Isomag, conservent un pouvoir de fixation des prix disproportionné car elles atténuent les défaillances induites par les variateurs de fréquence qui coûtent aux exploitants bien plus que l'isolateur lui-même.

Leaders du secteur des isolateurs de roulements

InproSeal

Garlock, an Enpro Inc.

AESSEAL

John Crane

The Timken Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Au CES 2025, Schaeffler a mis en avant son portefeuille élargi de technologies de mouvement, présentant des solutions de roulements avancées. L'entreprise a renforcé son expertise en technologie des batteries et en automatisation industrielle pour répondre à la demande croissante d'isolateurs de roulements dans les groupes motopropulseurs de véhicules électriques et les systèmes de fabrication automatisés.

- Août 2024 : SKF a acquis les divisions Lubrification et Gestion des flux de John Sample Group pour renforcer son expertise en gestion de la lubrification et étendre sa présence en Inde et en Asie du Sud-Est. Cela a permis de réduire les défaillances prématurées des roulements causées par une lubrification inadéquate, d'améliorer les performances des isolateurs de roulements et d'influencer la demande du marché.

Portée du rapport mondial sur le marché des isolateurs de roulements

Les isolateurs de roulements sont des joints à labyrinthe en deux parties sans contact (stator et rotor) qui assurent une protection permanente des équipements rotatifs en empêchant la perte de lubrification et l'ingression de contaminants.

Le marché des isolateurs de roulements est segmenté par type, matériau, application, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en isolateurs de roulements sans contact, isolateurs hybrides (contact + sans contact), isolateurs de roulements magnétiques et conceptions à labyrinthe/rainure spirale/autres conceptions spécialisées. Par matériau, le marché est segmenté en métallique (bronze, inox et aluminium), non métallique (PTFE, UHMWPE et élastomères) et matériaux composites/hybrides. Par application, le marché est segmenté en pompes, moteurs, boîtes de vitesses, compresseurs, ventilateurs et soufflantes, turbines (vapeur, gaz et éolien) et autres équipements rotatifs (convoyeurs, mélangeurs et agitateurs). Par secteur d'utilisation finale, le marché est segmenté en pétrole et gaz, chimie et pétrochimie, production d'énergie, traitement de l'eau et des eaux usées, transformation alimentaire et des boissons, pharmaceutiques et sciences de la vie, pâte à papier et papier, mines et métaux, industrie manufacturière et machines industrielles, et marine, transport et CVC. Le rapport couvre également la taille du marché et les prévisions pour les isolateurs de roulements dans 17 pays des principales régions. Les tailles et prévisions de marché sont fournies en termes de valeur (USD).

| Isolateurs de roulements sans contact |

| Isolateurs hybrides (contact + sans contact) |

| Isolateurs de roulements magnétiques |

| Conceptions à labyrinthe/rainure spirale/autres conceptions spécialisées |

| Métallique (bronze, inox et aluminium) |

| Non métallique (PTFE, UHMWPE et élastomères) |

| Matériaux composites/hybrides |

| Pompes |

| Moteurs |

| Boîtes de vitesses |

| Compresseurs |

| Ventilateurs et soufflantes |

| Turbines (vapeur, gaz et éolien) |

| Autres équipements rotatifs (convoyeurs, mélangeurs et agitateurs) |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Production d'énergie |

| Traitement de l'eau et des eaux usées |

| Transformation alimentaire et des boissons |

| Pharmaceutiques et sciences de la vie |

| Pâte à papier et papier |

| Mines et métaux |

| Industrie manufacturière et machines industrielles |

| Marine, transport et CVC |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Isolateurs de roulements sans contact | |

| Isolateurs hybrides (contact + sans contact) | ||

| Isolateurs de roulements magnétiques | ||

| Conceptions à labyrinthe/rainure spirale/autres conceptions spécialisées | ||

| Par matériau | Métallique (bronze, inox et aluminium) | |

| Non métallique (PTFE, UHMWPE et élastomères) | ||

| Matériaux composites/hybrides | ||

| Par application | Pompes | |

| Moteurs | ||

| Boîtes de vitesses | ||

| Compresseurs | ||

| Ventilateurs et soufflantes | ||

| Turbines (vapeur, gaz et éolien) | ||

| Autres équipements rotatifs (convoyeurs, mélangeurs et agitateurs) | ||

| Par secteur d'utilisation finale | Pétrole et gaz | |

| Chimie et pétrochimie | ||

| Production d'énergie | ||

| Traitement de l'eau et des eaux usées | ||

| Transformation alimentaire et des boissons | ||

| Pharmaceutiques et sciences de la vie | ||

| Pâte à papier et papier | ||

| Mines et métaux | ||

| Industrie manufacturière et machines industrielles | ||

| Marine, transport et CVC | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des isolateurs de roulements ?

La taille du marché des isolateurs de roulements est projetée à 1,79 milliard USD en 2025, 1,89 milliard USD en 2026, et devrait atteindre 2,45 milliards USD d'ici 2031, avec un CAGR de 5,38 % de 2026 à 2031.

Quel segment affichera la croissance la plus rapide jusqu'en 2031 ?

Les isolateurs magnétiques devraient croître à un CAGR de 5,90 % à mesure que les actifs de production d'énergie et à variateurs de fréquence exigent une protection sans usure.

Pourquoi les matériaux composites gagnent-ils du terrain sur les isolateurs en bronze ?

Les conceptions PEEK-PTFE fabriquées par fabrication additive réduisent le poids de 35 % et dissipent mieux la chaleur, ce qui est important dans l'éolien offshore et les compresseurs à grande vitesse.

Comment les isolateurs à mise à la terre d'arbre améliorent-ils la fiabilité des moteurs ?

Ils détournent les courants d'arbre induits par les variateurs de fréquence qui peuvent canneler les roulements et réduire leur durée de vie de 80 %, évitant des événements de réparation coûtant entre 8 000 et 12 000 USD.

Dernière mise à jour de la page le: