Taille et Part du Marché Européen des Protéines d'Algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

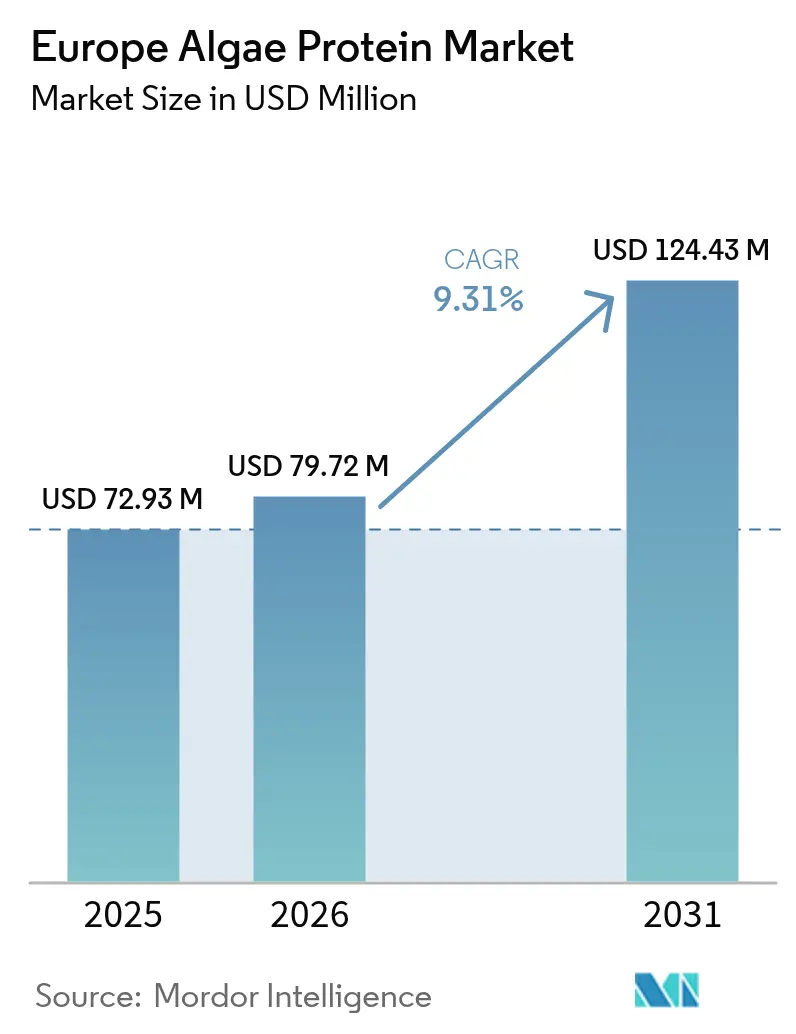

| Taille du marché de l'année de base (2025) | 72.93 Millions de dollars américains |

| Taille du Marché (2026) | 79.72 Millions de dollars américains |

| Taille du Marché (2031) | 124.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Protéines d'Algues par Mordor Intelligence

La taille du marché européen des protéines d'algues en 2026 est estimée à 79,72 millions USD, en progression par rapport à la valeur de 2025 de 72,93 millions USD, avec des projections pour 2031 indiquant 124,43 millions USD, croissant à un TCAC de 9,31 % sur la période 2026-2031. En février 2024, la Commission européenne a approuvé plus de 20 espèces d'algues pour usage alimentaire, réduisant les délais commerciaux et les coûts pour le secteur [1]Source : Commission européenne : Direction générale des affaires maritimes et de la pêche, « Plus de 20 espèces d'algues peuvent désormais être vendues comme aliments ou compléments alimentaires dans l'UE », oceans-and-fisheries.ec.europa.eu. Cette approbation réglementaire propulse l'adoption des protéines d'algues dans divers secteurs. Parallèlement, les innovations dans la conception des photobioréacteurs et les méthodes de disruption de la paroi cellulaire contribuent à réduire davantage les coûts de production. À mesure que les consommateurs se tournent de plus en plus vers des régimes à faible empreinte carbone, la demande de protéines d'algues est en plein essor, notamment dans les produits de boulangerie, les alternatives laitières et les substituts de viande. Cette tendance incite les fabricants à intégrer les protéines d'algues dans une large gamme de produits, des aliments et boissons aux compléments alimentaires et alternatives laitières. L'Allemagne, avec sa solide base de fabrication d'ingrédients, domine les ventes régionales, tandis que l'Espagne, bénéficiant de la culture méditerranéenne, affiche la croissance la plus rapide.

Principaux Enseignements du Rapport

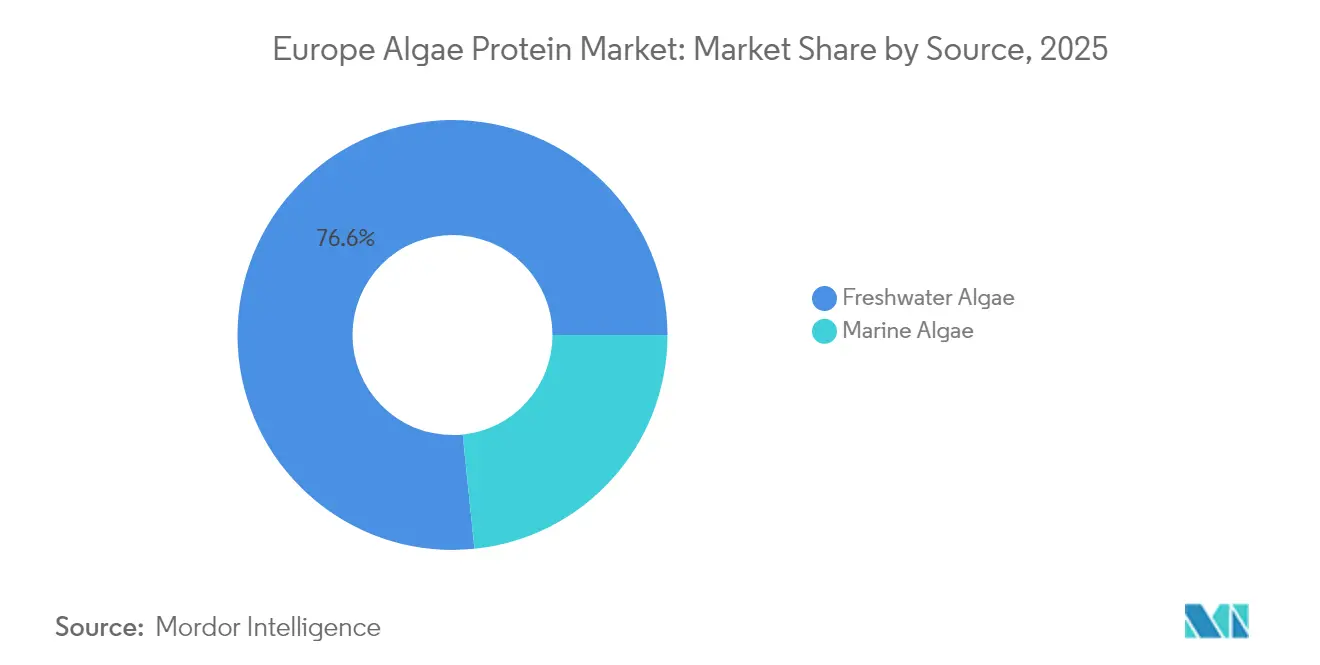

- Par source, les algues d'eau douce ont dominé avec 76,63 % de la part du marché européen des protéines d'algues en 2025 ; les algues marines devraient croître à un TCAC de 9,96 % jusqu'en 2031.

- Par type, la spiruline détenait 56,02 % de la part des revenus en 2025, tandis que la chlorelle devrait se développer à un TCAC de 10,08 % d'ici 2031.

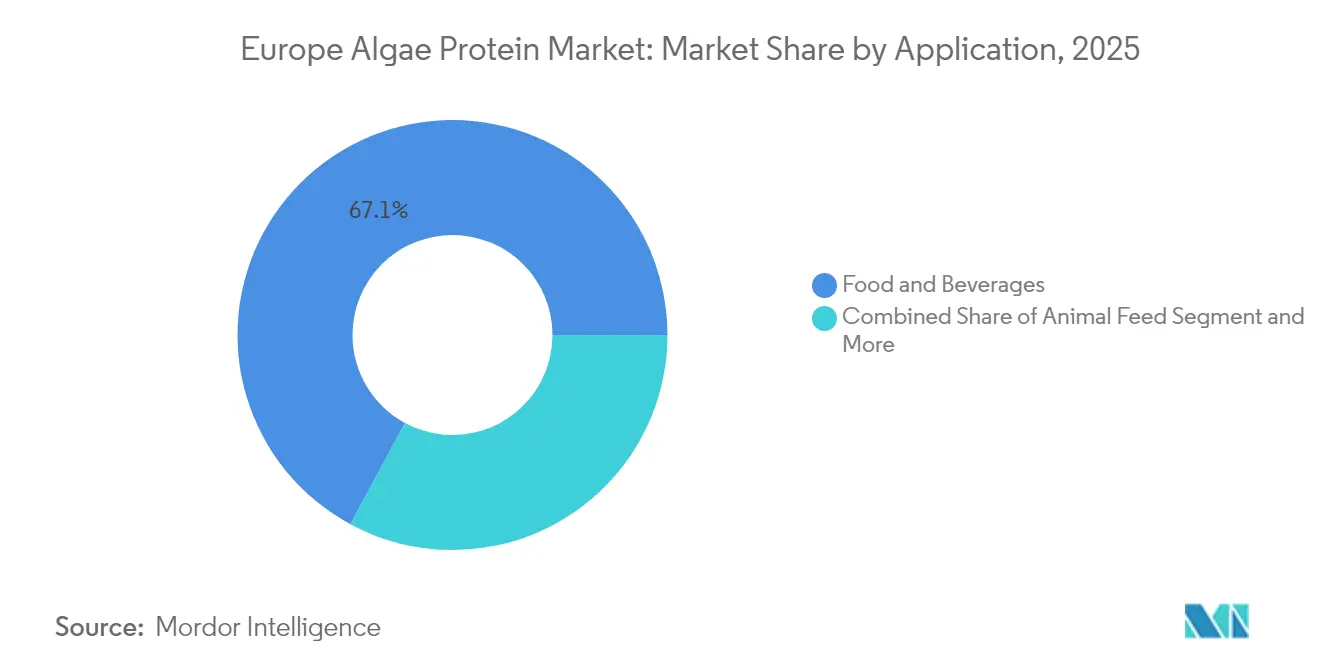

- Par application, l'alimentation et les boissons représentaient 67,12 % de la taille du marché européen des protéines d'algues en 2025 et devraient progresser à un TCAC de 10,28 %.

- Par géographie, l'Allemagne détenait 18,05 % de la taille du marché européen des protéines d'algues en 2025 ; l'Espagne devrait enregistrer un TCAC de 9,56 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Protéines d'Algues

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande d'aliments et de compléments alimentaires à base de plantes | +2.1% | Allemagne, Pays-Bas, France | Moyen terme (2-4 ans) |

| Avancées technologiques dans la culture des algues | +1.8% | Pays-Bas, Danemark, Allemagne | Long terme (≥ 4 ans) |

| Expansion dans les aliments fonctionnels et les nutraceutiques | +1.5% | Allemagne, France, Espagne | Moyen terme (2-4 ans) |

| Adoption croissante des protéines durables | +1.3% | À l'échelle de l'Union européenne, plus forte dans les pays nordiques | Long terme (≥ 4 ans) |

| Approbations réglementaires pour les nouveaux ingrédients alimentaires | +1.0% | Harmonisation réglementaire à l'échelle de l'Union européenne | Court terme (≤ 2 ans) |

| Essor des poudres de nutrition sportive véganes | +0.8% | Allemagne, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'aliments et de compléments alimentaires à base de plantes

L'appétit croissant de l'Europe pour les aliments et compléments alimentaires à base de plantes propulse le marché des protéines d'algues, avec des applications couvrant divers secteurs. À mesure que les consommateurs se tournent vers des substituts durables, sans allergènes et riches en nutriments aux protéines animales, les algues, notamment la spiruline et la chlorelle, s'imposent comme des favorites. Ces algues présentent un profil riche, chargé en protéines, acides aminés essentiels, vitamines et antioxydants. Cette préférence croissante s'inscrit dans les objectifs globaux de durabilité et de lutte contre le changement climatique de l'Europe, étant donné que les algues nécessitent beaucoup moins de terres, d'eau et d'énergie que les cultures conventionnelles ou l'élevage. Par ailleurs, une vague d'investissements dans les sources de protéines alternatives à travers l'Europe soutient l'expansion de ce marché. Soulignant cette tendance, le Good Food Institute a rapporté que les investissements dans les protéines alternatives en Allemagne se sont élevés à 134 millions EUR en 2024 [2]Source : Good Food Institute, "Les chiffres d'investissement dans les protéines alternatives européennes pour 2024 marquent un retour à la croissance, mais révèlent le besoin de meilleures options de financement," gfieurope.org. Reflétant cette demande croissante, le secteur de l'alimentation et des boissons intègre les protéines d'algues dans une gamme variée de produits, des alternatives à la viande et des barres protéinées aux yaourts sans produits laitiers, en passant par les snacks et les boissons, ciblant ainsi la démographie végane et flexitarienne en expansion.

Avancées technologiques dans la culture des algues

Le marché des protéines d'algues se développe grâce aux innovations dans les méthodes de culture axées sur l'augmentation des rendements, la réduction des coûts de production et la mise à l'échelle des opérations. La mise en œuvre de systèmes de photobioréacteurs en circuit fermé représente une avancée technologique significative. Ces systèmes offrent des environnements contrôlés qui optimisent l'exposition à la lumière, les niveaux de CO₂ et la distribution des nutriments, ce qui se traduit par une productivité en biomasse plus élevée par rapport aux méthodes traditionnelles en bassins ouverts. La conception compacte de ces systèmes permet une production efficace pour les applications alimentaires, l'alimentation animale et les nutraceutiques. En Allemagne, les photobioréacteurs à couche mince ultra-haute densité de CellDEG GmbH, avec une distribution de CO₂ par membrane, atteignent des concentrations de biomasse impressionnantes supérieures à 30 g/L et une productivité journalière d'environ 10 g/L. De plus, les techniques de génie génétique et de sélection de souches ont conduit à la culture de microalgues à haute teneur en protéines, telles que la Chlorella et la Spirulina, présentant des profils nutritionnels améliorés et une croissance plus rapide. L'essor de l'intelligence artificielle (IA) et de la surveillance par capteurs affine davantage ce processus, permettant des ajustements en temps réel pour une efficacité optimale. Ces avancées renforcent l'attrait des protéines d'algues, en faisant un choix privilégié par rapport aux protéines traditionnelles et ouvrant la voie à une acceptation plus large sur les marchés européens de l'alimentation, de l'aquaculture et des nutraceutiques.

Expansion dans les aliments fonctionnels et les nutraceutiques

Les consommateurs européens accordent la priorité à la santé, ce qui les rend réceptifs aux protéines d'algues, notamment celles dérivées de la Chlorella et de la Spirulina. Ces algues sont riches en acides aminés essentiels, antioxydants, acides gras oméga-3 et composés bioactifs. À mesure que la demande d'aliments fonctionnels, reconnus pour leurs bienfaits immunostimulants, anti-inflammatoires et détoxifiants, augmente, ces ingrédients à base d'algues se retrouvent dans les barres protéinées, les smoothies, les compléments alimentaires et les boissons enrichies. L'expansion du marché est également alimentée par une vague d'entreprises se lançant dans la production de compléments alimentaires. Cet élan est soutenu par l'approbation réglementaire de l'Union européenne des aliments à étiquetage propre et des nouveaux aliments, facilitant l'introduction de produits à base d'algues avec des allégations de santé. De plus, les mouvements véganes et flexitariens en Europe, associés aux préoccupations croissantes concernant l'impact environnemental des protéines animales, mettent en lumière les algues comme une alternative protéique durable et à faible empreinte carbone.

Adoption croissante des protéines durables

En Europe, le marché des protéines d'algues prend de l'élan, porté par une impulsion collective des consommateurs, des fabricants et des décideurs politiques vers des alternatives durables et écologiques aux protéines traditionnelles. Les protéines d'algues se distinguent par leur durabilité : elles nécessitent beaucoup moins de terres, d'eau et d'énergie que les cultures conventionnelles ou l'élevage. De plus, les systèmes de production avancés, tels que les photobioréacteurs en circuit fermé, peuvent exploiter le CO₂ résiduel et l'eau récupérée, réduisant ainsi davantage leur empreinte environnementale. Avec une prise de conscience croissante du changement climatique et des préoccupations liées à la biodiversité, les consommateurs européens se tournent vers des protéines qui défendent une économie circulaire à faible empreinte carbone, positionnant les algues comme un candidat de premier plan. Soulignant cette tendance, une enquête de 2024 menée par la Food Standards Agency a révélé qu'environ 27 % des répondants en Angleterre, au Pays de Galles et en Irlande du Nord ont exprimé une préoccupation significative concernant la production alimentaire durable [3]Source : Agence des normes alimentaires, « Niveau de préoccupation des consommateurs concernant la production alimentaire durable au Royaume-Uni », food.gov.uk. Sur le plan réglementaire, les gouvernements et l'UE soutiennent les innovations en matière de protéines durables. Des initiatives telles que la Stratégie De la Ferme à la Table et le Pacte Vert européen soulignent l'importance du développement de protéines alternatives et renforcent le financement de la recherche axée sur les algues. Ce soutien a catalysé une vague d'investissements et d'innovations produits, allant des substituts de viande et des alternatives laitières aux ingrédients alimentaires fonctionnels, intégrant tous les protéines d'algues pour leurs avantages en matière de durabilité et de nutrition.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Écart d'acceptation sensorielle tel que l'odeur, la saveur et la texture | -1.7% | À l'échelle européenne, particulièrement en Europe du Nord | Moyen terme (2-4 ans) |

| Coûts de production élevés | -1.4% | Allemagne, Pays-Bas, France | Long terme (≥ 4 ans) |

| Faible sensibilisation des consommateurs | -1.1% | Europe de l'Est, Europe du Sud | Court terme (≤ 2 ans) |

| Concurrence de sources de protéines végétales plus établies | -0.9% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Écart d'acceptation sensorielle tel que l'odeur, la saveur et la texture

Les caractéristiques sensorielles des protéines d'algues constituent des obstacles significatifs à l'acceptation par les consommateurs, notamment leur odeur terreuse et marine, leur goût amer ou herbacé, et leur texture crayeuse ou granuleuse. Ces attributs sont particulièrement problématiques dans les boissons, les snacks et les alternatives laitières. Les consommateurs européens préfèrent généralement des sources de protéines plus douces et neutres telles que le soja ou le pois, rendant l'adoption des protéines d'algues difficile sur les marchés des aliments fonctionnels et de la nutrition sportive, où le goût et la texture influencent directement les décisions de rachat des consommateurs. Les entreprises européennes de technologie alimentaire investissent dans des solutions incluant les technologies de désodorisation, la microencapsulation et les techniques de mélange pour résoudre ces problèmes sensoriels. Cependant, ces méthodes donnent des résultats variables et augmentent les coûts de production. Malgré les avancées technologiques, les problèmes sensoriels persistants continuent de limiter l'intégration des protéines d'algues dans les produits alimentaires grand public, affectant leur croissance sur le marché européen des protéines.

Coûts de production élevés

Les algues offrent des avantages en matière de durabilité et de nutrition, mais leur transformation en ingrédients riches en protéines nécessite des technologies coûteuses, notamment des photobioréacteurs, une récolte contrôlée et des procédés de séchage et d'extraction à forte consommation d'énergie. Ces coûts élevés se traduisent par des protéines d'algues plus chères que les protéines végétales établies comme le soja ou le pois, limitant leur compétitivité sur le marché. Par exemple, CellDEG utilise des photobioréacteurs à couche mince haute densité, nécessitant des investissements en capital importants pour la construction et la maintenance. Bien que leur technologie améliore le rendement en biomasse, sa complexité augmente les coûts énergétiques et opérationnels, impactant les dépenses de production globales. De plus, les exigences strictes en matière de contrôle qualité, les besoins en infrastructures spécialisées et les exigences en main-d'œuvre qualifiée augmentent encore les coûts. L'impact financier est accentué par l'échelle limitée des installations de production actuelles, qui les empêche d'atteindre les économies d'échelle dont bénéficient les producteurs de protéines traditionnels. En conséquence, les fabricants répercutent ces coûts sur les consommateurs, limitant les protéines d'algues principalement aux marchés premium et de niche. Sans avancées technologiques et amélioration des efficiences d'échelle pour réduire les coûts de production, le prix élevé des protéines d'algues continuera d'entraver leur adoption plus large sur les marchés européens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : Les espèces d'eau douce dominent tandis que les algues marines gagnent en dynamisme

Les espèces d'eau douce ont dominé le marché européen des protéines d'algues avec une part de 76,63 % en 2025, principalement grâce à la culture de spiruline et de chlorelle. Les microalgues marines, notamment la Nannochloropsis, croissent à un TCAC de 9,96 %, portées par l'autorisation de l'Union européenne pour les algues comestibles et la demande accrue de polysaccharides bioactifs. Dans des environnements d'eau douce contrôlés tels que les bassins et les photobioréacteurs, des espèces comme la Spirulina et la Chlorella prospèrent dans des conditions soigneusement gérées, incluant les niveaux de nutriments, la température et l'exposition à la lumière. Cette culture contrôlée a établi les algues d'eau douce comme source principale pour les produits protéiques commerciaux, soutenue par des chaînes d'approvisionnement établies et des cadres réglementaires en Europe.

Les algues marines, notamment les macroalgues et les microalgues, émergent comme des sources de protéines significatives. Leur composition nutritionnelle comprend des composés bioactifs tels que les acides gras oméga-3, les antioxydants et les polysaccharides, les rendant précieuses pour les applications en aliments fonctionnels et en nutraceutiques. La culture d'espèces marines dans des sites côtiers ou offshore offre des avantages en termes de mise à l'échelle et réduit l'utilisation d'eau douce, s'alignant sur les priorités environnementales européennes. Les avancées dans les techniques d'élevage et de transformation améliorent les rendements et la qualité des produits. Ces développements positionnent les algues marines pour élargir leur présence sur le marché, complétant la production d'algues d'eau douce et contribuant à la croissance du marché européen des protéines d'algues.

Par Type : La chlorelle s'accélère malgré le leadership de la spiruline

La spiruline détenait une part de 56,02 % du marché européen des protéines d'algues en 2025, soutenue par son profil complet en acides aminés et sa prééminence dans les produits de nutrition sportive. La chlorelle connaît une croissance plus rapide, avec un TCAC projeté de 10,08 %. La spiruline contient une concentration en protéines de 65-70 % et comprend des acides aminés essentiels, des vitamines B et des antioxydants tels que la phycocyanine. Sa polyvalence dans diverses applications alimentaires, notamment les compléments alimentaires, les smoothies et les barres énergétiques, a renforcé sa position dans les produits alimentaires santé européens. De plus, la culture de la spiruline dans des environnements d'eau douce contrôlés produit une biomasse élevée, la rendant plus rentable et évolutive par rapport aux autres variétés d'algues.

La chlorelle gagne en importance en Europe grâce aux avancées technologiques dans le traitement qui surmontent ses limitations. Avec une teneur en protéines comparable à la spiruline et des niveaux de chlorophylle plus élevés, la chlorelle est de plus en plus utilisée dans les produits à étiquetage propre et véganes pour ses bienfaits en matière de détoxification et de renforcement du système immunitaire. Par exemple, Allmicroalgae – Natural Products S.A. produit des souches premium de Chlorella vulgaris dans des photobioréacteurs, atteignant des concentrations en protéines supérieures à 60 %. Leurs techniques de traitement améliorent la digestibilité et réduisent le goût amer naturel, élargissant leurs applications dans les produits alimentaires et les compléments alimentaires.

Par Application : L'alimentation et les boissons exercent un double leadership

Les fabricants d'aliments et de boissons ont dominé le marché européen des protéines d'algues avec une part de 67,12 % en 2025, avec une croissance projetée à un TCAC de 10,28 % jusqu'en 2031. Les consommateurs européens recherchent de plus en plus des produits à base de plantes, riches en protéines et à étiquetage propre, faisant des protéines d'algues une option attrayante en raison de leur profil complet en acides aminés, de leur origine naturelle et de leur empreinte environnementale réduite par rapport aux protéines animales et aux autres protéines végétales. En mars 2025, l'Association Européenne de la Biomasse d'Algues, via les Forums EU4Algae, a mis en œuvre un « Protocole pour la demande d'un dossier de Nouvel Aliment » afin de simplifier le processus réglementaire pour les aliments à base d'algues dans le cadre du règlement européen sur les Nouveaux Aliments. Cette avancée réglementaire a amélioré l'intégration des protéines d'algues dans les aliments fonctionnels, notamment les barres protéinées, les substituts de repas, les snacks et les alternatives laitières.

Par ailleurs, les fabricants d'aliments exploitent les avancées en matière de masquage des saveurs, d'encapsulation et de technologies de texturation. Ces innovations ont résolu les défis passés liés au goût et à la texture des protéines d'algues, améliorant leur attrait et leur polyvalence dans les produits transformés et prêts à consommer. Avec le soutien de l'Union européenne sur les nouveaux aliments et la reconnaissance croissante des algues comme protéine durable nécessitant un minimum de terres et d'eau, leur intégration dans les offres alimentaires et de boissons prend de l'élan.

Analyse Géographique

L'Allemagne détenait une part de 18,05 % du marché européen des protéines d'algues en 2025, soutenue par ses chaînes d'approvisionnement en ingrédients bien établies et un financement public substantiel pour les protéines alternatives. L'Espagne, dont la croissance est projetée à un TCAC de 9,56 % durant 2026-2031, bénéficie de ses systèmes de bassins en plein air à faibles besoins énergétiques. Les institutions de recherche et les startups allemandes spécialisées dans les protéines alternatives, notamment les algues, reçoivent un soutien via les programmes gouvernementaux de durabilité et le financement de l'Union européenne pour l'avancement de la biotechnologie, de l'innovation alimentaire et de l'agriculture durable. En mai 2025, six Instituts Fraunhofer (IME, IVV, IGB et autres) ont lancé « FutureProteins », mettant en œuvre des systèmes de photobioréacteurs spécialisés pour la culture continue d'algues tout au long de l'année. L'initiative développe de nouveaux produits alimentaires, notamment des burgers, des alternatives au lait et de la bière aux algues, en combinant des algues avec des protéines végétales et fongiques, tout en se concentrant sur la production et le traitement intégrés.

Les Pays-Bas sont devenus un hub pivot de mise à l'échelle. Ici, des photobioréacteurs modulaires, installés dans des serres reconverties, facilitent la culture d'algues toute l'année sous éclairage contrôlé. De plus, la logistique portuaire de Rotterdam assure une distribution rapide à travers l'Europe. Les investissements stratégiques en capital de Corbion renforcent davantage la position sur le marché des petits innovateurs néerlandais.

L'Espagne émerge comme un acteur clé sur le marché européen des protéines d'algues. Le climat du pays, notamment dans les régions côtières et méridionales, offre des conditions optimales pour la culture d'algues à grande échelle. Les entreprises espagnoles augmentent leurs opérations d'élevage d'algues pour les espèces marines et d'eau douce, soutenues par des initiatives de financement gouvernementales et de l'UE axées sur la bioéconomie circulaire et le développement de l'aquaculture. Dans un développement significatif, la startup espagnole de biotechnologie Microalgas Future a établi la plus grande installation de R&D et de production de microalgues d'Europe en Navarre. Le projet, avec un financement initial de 4 millions EUR et un investissement total prévu de 30 millions EUR, s'étendra sur 50 000 m². L'installation vise à produire 60 t/an de spiruline, ainsi que de la biomasse d'haematococcus et de Schizochytrium pour les marchés de l'alimentation, des cosmétiques et des oméga-3. Cette installation démontre l'influence croissante de l'Espagne dans le secteur des protéines d'algues. La position du pays est encore renforcée par l'incorporation croissante d'algues dans les régimes méditerranéens, l'expansion de la production orientée vers l'exportation et les investissements croissants dans la technologie alimentaire.

Paysage réglementaire

Dans l'Union européenne, la plupart des protéines dérivées d'algues et des ingrédients à base d'algues utilisés dans les aliments et compléments alimentaires relèvent du cadre des nouveaux aliments (règlement (UE) 2015/2283), qui exige une évaluation de sécurité par l'EFSA et une autorisation de l'UE avant leur commercialisation, via l'inclusion dans la liste de l'Union des nouveaux aliments. En février 2024, la Commission européenne a approuvé plus de 20 espèces d'algues pour un usage alimentaire, ce qui a réduit les délais de commercialisation pour les entreprises passant d'un approvisionnement à échelle pilote au lancement de produits alimentaires et de compléments alimentaires de marque.

La mise en œuvre réglementaire continue de s'étendre via des autorisations spécifiques aux ingrédients et des mises à jour de spécifications, ce qui favorise des voies de conformité plus claires pour les fournisseurs et les utilisateurs finaux. En avril 2024, le règlement d'exécution (UE) 2024/1046 de la Commission a autorisé le bêta-glucane issu de la microalgue Euglena gracilis en tant que nouvel aliment, tandis que le règlement d'exécution (UE) 2024/1026 de la Commission a mis à jour les spécifications de l'oléorésine riche en astaxanthine issue de Haematococcus pluvialis. Par ailleurs, l'Initiative européenne sur les algues (COM(2022) 592) confie à la Commission européenne et au CEN un rôle dans le développement de méthodes normalisées d'essai, de quantification et d'extraction pour les ingrédients d'algues et les contaminants, d'ici fin 2026, renforçant ainsi des référentiels harmonisés de qualité et de sécurité entre les États membres.

Analyse de la chaîne de valeur

La chaîne de valeur européenne des protéines d'algues couvre le développement de souches et la préparation d'inoculum, la culture (bassins ouverts et photobioréacteurs fermés), la récolte et la déshydratation, le séchage ou la manipulation de biomasse humide, la rupture des parois cellulaires et l'extraction, ainsi que la formulation en ingrédients de qualité alimentaire et pour compléments alimentaires (poudres, concentrés et intrants texturés). Une part notable de l'activité du secteur est concentrée parmi des cultivateurs-transformateurs intégrés, notamment Aliga Microalgae, Algenfarm Kloetze et A4F, qui combinent culture et transformation en aval pour contrôler la qualité et respecter les spécifications alimentaires. Des transformateurs d'ingrédients spécialisés regroupés en Belgique, aux Pays-Bas, en Allemagne et au Danemark se concentrent sur la purification, le séchage et l'adaptation aux applications.

Les intrants amont comprennent le CO2, les nutriments, l'énergie et l'eau, ainsi que les équipements de photobioréacteurs. Les contraintes intermédiaires portent principalement sur les étapes coûteuses de séchage et d'extraction, la gestion sensorielle et le contrôle constant des spécifications pour les applications alimentaires. L'Europe fonctionne également comme un pôle technologique et de transformation, avec une dépendance significative aux importations de biomasse pour les opérations à grande échelle, créant une sensibilité à la logistique et à la volatilité des coûts des intrants. La coordination du secteur et le développement de projets sont soutenus par EU4Algae (lancé en 2022, plus de 1 200 membres), et des projets de renforcement des capacités tels que BIG-ALGAE visent la productivité des macroalgues et l'extraction de protéines et de polysaccharides afin de renforcer la disponibilité locale de matières premières pour les transformateurs européens.

Paysage Concurrentiel

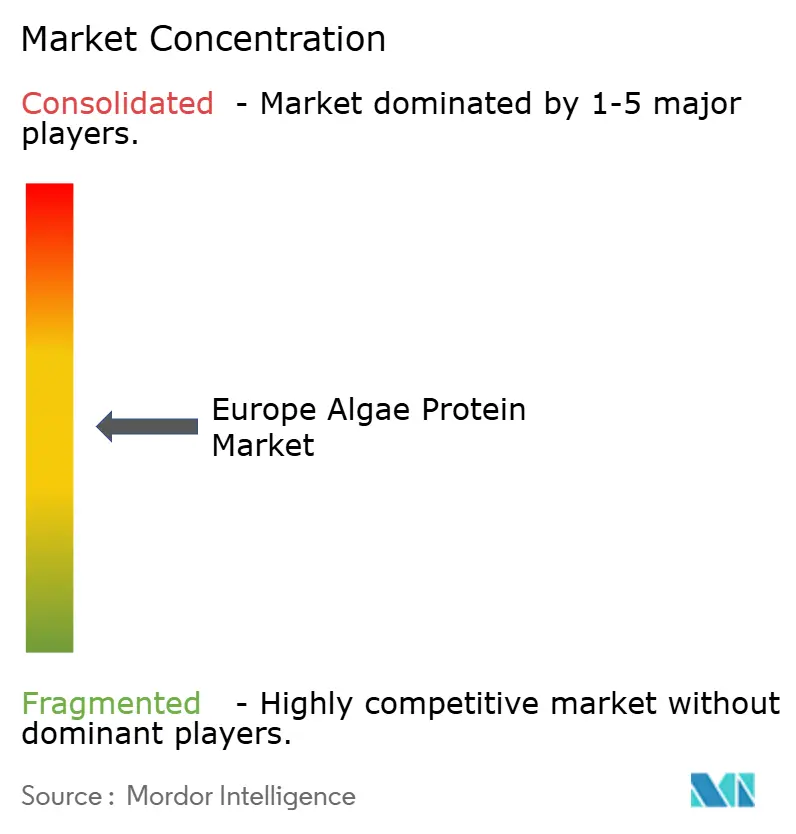

La structure du marché européen des protéines d'algues est modérément fragmentée, offrant des opportunités aux nouveaux entrants. Des entreprises comme Corbion et Roquette ont adopté des stratégies d'intégration verticale, contrôlant les opérations depuis les photobioréacteurs jusqu'aux processus de texturation en aval. Cette intégration englobe les étapes de culture, de récolte, d'extraction et d'isolation des protéines. Cette stratégie permet à ces entreprises de maintenir un contrôle qualité tout au long de la chaîne d'approvisionnement. De plus, elle les aide à réaliser des efficiences de coûts et à renforcer leur position concurrentielle sur le marché.

Les entreprises forment des partenariats stratégiques pour augmenter la capacité de production et renforcer leur présence sur le marché. Ces collaborations impliquent souvent le partage d'expertise technologique, d'installations de recherche et de réseaux de distribution. Le système de récolte continue de MicroHarvest dans son usine de démonstration de Hambourg, qui traite 10 tonnes par jour, illustre l'accent mis sur l'efficacité opérationnelle et la réduction des coûts. Le système intègre des systèmes de surveillance avancés, des mécanismes de récolte automatisés et des protocoles de contrôle qualité pour maintenir des normes de production cohérentes.

Les efforts de recherche et développement se concentrent sur l'amélioration de la qualité des produits et la réduction des coûts de production. L'augmentation des brevets pour les photobioréacteurs à vortex, la déchlorophyllisation enzymatique et l'homogénéisation à haute pression indique les efforts du secteur pour commercialiser la production de protéines d'algues. Ces avancées technologiques visent à relever les défis liés à l'efficacité de l'extraction des protéines, à l'amélioration du profil gustatif et à la mise à l'échelle des processus de production. Les entreprises investissent également dans le développement de souches spécialisées de microalgues à teneur en protéines plus élevée et aux profils nutritionnels améliorés.

Leaders du Secteur Européen des Protéines d'Algues

Corbion Biotech, Inc.

Roquette Klotze GmbH & Co. KG

Phycom BV

Duplaco BV

Algama Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les efforts de rationalisation réglementaire et de normalisation créent une marge de manœuvre pour un ensemble plus large d'ingrédients dérivés d'algues autorisés, ainsi que des spécifications plus prévisibles pour les acheteurs. L'approbation par la Commission européenne, en février 2024, de plus de 20 espèces d'algues pour un usage alimentaire, associée à la voie des nouveaux aliments prévue par le règlement (UE) 2015/2283 et à des actions spécifiques aux ingrédients telles que l'autorisation en avril 2024 du bêta-glucane issu d'Euglena gracilis (règlement d'exécution (UE) 2024/1046), soutient les développeurs de produits souhaitant dépasser le segment des compléments alimentaires pour investir les matrices alimentaires classiques. Du côté de l'industrie, l'European Algae Biomass Association, via les forums EU4Algae, a introduit en mars 2025 un protocole de demande de dossier de nouvel aliment, répondant au besoin du marché d'une préparation de dossiers plus rapide et plus reproductible, à mesure que de nouveaux formats de protéines d'algues atteignent les fabricants alimentaires et de boissons.

Un second axe d'opportunités provient des programmes de mise à l'échelle et de réduction des coûts soutenus par l'UE, qui traitent les goulets d'étranglement de la transformation plutôt que la seule culture, favorisant des volumes commerciaux et une économie unitaire plus compétitive pour les usages en alimentation et boissons (le segment d'application le plus important). CleanAlgae2Value (octobre 2025 à septembre 2029) développe des modules de mise à niveau de bioraffinerie de micro-algues (MABUM) pour une extraction rentable des protéines et des huiles, tandis que MULTIPLY (mise à jour du projet en avril 2026) et ALLIANCE (actif depuis 2025) se concentrent sur la normalisation des procédés de bioraffinage et l'extension de voies de transformation multi-produits sans solvant. BIG-ALGAE (lancé en mai 2026) se concentre également sur la productivité des macroalgues européennes et l'extraction en aval, favorisant une base de matières premières plus locale pour les transformateurs fournissant des ingrédients protéiques aux formulations de boulangerie, d'alternatives laitières et d'alternatives à la viande.

Développements récents du secteur

- Juin 2026 : Corbion a publié une analyse de cycle de vie mise à jour pour son portefeuille d'oméga-3 DHA dérivé d'algues, faisant état d'un impact sur le changement climatique inférieur de 18 à 23 % par rapport à ses données de 2021. Cette divulgation renforce la différenciation des fournisseurs pour les ingrédients à base d'algues en Europe, où les marques alimentaires demandent de plus en plus des attestations de durabilité quantifiées pour leurs décisions de formulation et d'approvisionnement.

- Juillet 2025 : Corbion a obtenu des approbations réglementaires chinoises pour ses produits d'oméga-3 DHA dérivés d'algues, destinés à la nutrition humaine et animale. Ces approbations élargissent l'accès au marché mondial de l'entreprise et soutiennent des économies d'échelle susceptibles d'influencer la tarification, l'utilisation des capacités et la disponibilité des ingrédients pour les clients européens.

- Décembre 2024 : Algenuity a ouvert son siège commercial européen à Rotterdam afin d'étendre sa présence sur les marchés biotechnologiques et alimentaires technologiques européens, tout en conservant la R&D au Royaume-Uni. L'implantation des opérations commerciales dans un pôle logistique et de distribution majeur favorise un service client plus rapide à travers l'Europe et renforce les voies d'accès au marché pour les portefeuilles d'ingrédients à base d'algues.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les ingrédients protéiques dérivés d'algues et les produits protéiques finis vendus à travers l'Europe pour des usages en nutrition humaine et en alimentation animale, comptabilisés au point de vente dans la chaîne de valeur et exprimés en USD.

Exclusions du périmètre : nous excluons les extraits d'algues non protéiques (par exemple, pigments, huiles d'oméga-3 et hydrocolloïdes) ainsi que la biomasse d'algues vendue principalement pour un usage énergétique ou en tant qu'engrais.

Aperçu de la segmentation

- Par Source

- Algues d'Eau Douce

- Algues Marines

- Par Type

- Spiruline

- Chlorelle

- Autres

- Par Application

- Alimentation et Boissons

- Boulangerie

- Produits Laitiers et Alternatives Laitières

- Produits à Base de Viande/Volaille/Fruits de Mer et Alternatives à la Viande

- Nutrition Sportive/de Performance

- Nutrition des Personnes Âgées et Nutrition Médicale

- Alimentation Animale

- Alimentation et Boissons

- Par Géographie

- Royaume-Uni

- Allemagne

- France

- Italie

- Pays-Bas

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle et éviter de construire le modèle uniquement à partir d'opinions. Nous avons examiné des statistiques publiques et des références réglementaires telles qu'Eurostat pour les signaux commerciaux et industriels, l'EFSA et le catalogue européen des nouveaux aliments pour le contexte des autorisations, ainsi que FAOSTAT lorsque pertinent pour les liens avec l'alimentation animale et l'agriculture. Nous avons également vérifié des bases de données de brevets pour comprendre le rythme de commercialisation, et des revues scientifiques à comité de lecture pour les rendements protéiques, les méthodes de culture et les hypothèses de pertes lors de la transformation.

Parallèlement, nous avons utilisé les documents déposés par les entreprises, les présentations aux investisseurs et une presse fiable pour cartographier le positionnement des produits et la répartition probable de la demande entre nutrition humaine et alimentation animale. Les sites web d'associations publiques et les actes de conférences ont permis de recouper les volumes et capacités effectivement discutés en Europe. Les sources documentaires mentionnées ci-dessus sont illustratives et non exhaustives, de nombreuses autres références ayant été utilisées pour collecter, valider et clarifier les données au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester les hypothèses de tarification et d'adoption qui ne sont pas entièrement visibles dans les sources publiques, en particulier pour les produits à base de spiruline et de chlorelle dans l'alimentation, la nutrition sportive, la nutrition médicale et l'alimentation animale. Nous avons échangé avec des fournisseurs d'ingrédients, des transformateurs, des distributeurs et des acheteurs en aval, et les discussions ont été réparties entre les principaux pays consommateurs et producteurs européens afin de saisir les différences régionales. Lorsque les réponses ne convergeaient pas, nous avons revérifié le facteur sous-jacent, par exemple le prix réalisé par kg de protéine plutôt que le prix catalogue, avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 37 % | |

| Petits acteurs : 18 % | Managers : 51 % |

Dimensionnement et prévision du marché

La taille du marché est établie selon une approche descendante, où la demande européenne est reconstituée à partir d'un ensemble d'applications défini, puis filtrée selon le taux de pénétration et l'intensité d'utilisation des protéines d'algues. En pratique, le modèle part des signaux de demande en usage final dans l'alimentation et les boissons, la nutrition sportive, la nutrition des personnes âgées et médicale, et l'alimentation animale, puis applique des taux d'inclusion de protéines d'algues validés par des entretiens.

Pour garantir des totaux réalistes, nous avons corroboré les résultats par des approximations ascendantes sélectives, telles que des vérifications de revenus auprès d'un échantillon de fournisseurs, des vérifications de canaux dans les principaux pays, et le prix par kg de protéine multiplié par des volumes estimés pour quelques sous-applications bien suivies. Les principaux paramètres utilisés dans le modèle incluent la répartition des produits entre spiruline et chlorelle, les hypothèses de teneur moyenne en protéines par type, les mouvements d'import-export des ingrédients à base d'algues, la tarification réalisée par application, qui varie sensiblement entre l'alimentation animale et la nutrition humaine, et la dynamique d'adoption par pays dans les aliments formulés et les compléments alimentaires. Lorsque les informations ascendantes manquaient pour des niches plus restreintes, nous avons comblé l'écart en utilisant des fourchettes de pénétration prudentes, puis en les ajustant selon les retours d'experts.

Pour la prévision, une analyse de scénarios a été utilisée car le marché est encore en développement et les résultats dépendent de quelques moteurs clairs tels que la clarté réglementaire, les ajouts de capacité et la normalisation des prix à mesure que l'échelle progresse. La trajectoire de prévision finale a été retenue après vérification que la croissance de volume implicite et les évolutions du prix moyen de vente restaient cohérentes avec les attentes des acteurs du marché pour les prochaines années.

Validation des données et cycle de mise à jour

La validation s'effectue par étapes afin qu'une hypothèse optimiste ne se propage pas à l'ensemble du modèle. Nous comparons les totaux de marché obtenus à des signaux indépendants, tels que l'orientation des échanges commerciaux, les expansions de capacité annoncées et la consommation implicite par application clé, puis nous effectuons des vérifications d'écart au niveau des pays et des applications. Toute valeur atypique est réexaminée, et dans certains cas, les répondants sont recontactés pour confirmer si l'écart est dû à un contrat ponctuel, à un pic de prix temporaire ou à une divergence de périmètre.

Avant validation finale, le modèle et les hypothèses font l'objet d'une revue interne par les analystes afin de vérifier de bout en bout la logique de calcul et les conversions d'unités. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs ou des ajouts d'offre notables. Juste avant la livraison, une dernière vérification est effectuée afin que les chiffres reflètent les mises à jour publiques les plus récentes et les retours de marché validés.

Taille du marché européen des protéines d'algues selon Mordor Intelligence, comparée à d'autres estimations publiées

Les estimations publiées pour le marché européen des protéines d'algues peuvent sembler très divergentes, car la délimitation de la catégorie n'est pas cohérente, et parce que la tarification est traitée différemment entre les protéines de qualité ingrédient et les produits nutritionnels finis. Des écarts apparaissent également lorsqu'une source utilise une année de référence différente ou convertit les devises selon un taux différent à un moment donné, ce qui peut faire varier le marché de manière notable.

Dans cette étude, la cadence d'actualisation et le moment de la conversion en USD sont alignés sur la même année de référence, et la logique du prix moyen de vente est rattachée à des vérifications de tarification réalisée par application. C'est pourquoi le chiffre de 2025 de Mordor Intelligence se situe en deçà de certaines estimations plus larges basées sur le revenu, qui semblent inclure davantage de valeur issue de produits finis.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 72,93 millions USD (2025) | |

| Cabinet de conseil mondial A | 238,40 millions USD (2024) | Utilise une année de référence antérieure et est présenté comme un revenu, ce qui peut mélanger les ventes d'ingrédients avec des produits finis à plus forte valeur, et le calendrier de conversion des devises peut différer d'une conversion sur une seule année. |

| Éditeur sectoriel B | 1,04 milliard USD (2025) | L'ampleur du chiffre suggère un périmètre beaucoup plus large, comptant probablement des revenus adjacents liés à la nutrition et aux compléments alimentaires à base d'algues au-delà d'une tarification centrée sur les protéines, avec une visibilité limitée sur la manière dont le volume et le prix moyen de vente ont été validés. |

Le tableau montre que la majeure partie de l'écart provient de choix de périmètre et de tarification, et non de faibles différences dans les attentes de croissance. Lorsque le marché est spécifiquement restreint aux protéines d'algues, puis relié à des bassins de demande clairs, à des taux d'inclusion réalistes et à des vérifications de tarification au niveau des applications, la taille obtenue est plus facile à tracer, à examiner et à mettre à jour de manière reproductible.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché européen des protéines d'algues ?

Le marché s'élève à 79,72 millions USD en 2026 et devrait atteindre 124,43 millions USD d'ici 2031.

Quel pays domine les ventes ?

L'Allemagne est en tête avec une part de 18,05 %, soutenue par de solides capacités de transformation alimentaire et une infrastructure de R&D robuste.

Quel segment connaît la croissance la plus rapide ?

Les applications dans l'alimentation et les boissons connaissent la croissance la plus rapide avec un TCAC de 10,28 %, reflétant une utilisation plus large dans les substituts de viande, les produits de boulangerie et les alternatives laitières.

Pourquoi les algues marines gagnent-elles en popularité ?

L'autorisation réglementaire de l'Union européenne pour les espèces d'algues marines et leur portefeuille plus riche de bioactifs tels que le fucoïdane stimulent un TCAC de 9,96 % pour les algues marines.

Dernière mise à jour de la page le: